Tamaño y Participación del Mercado de Férulas Ortopédicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.46% CAGR |

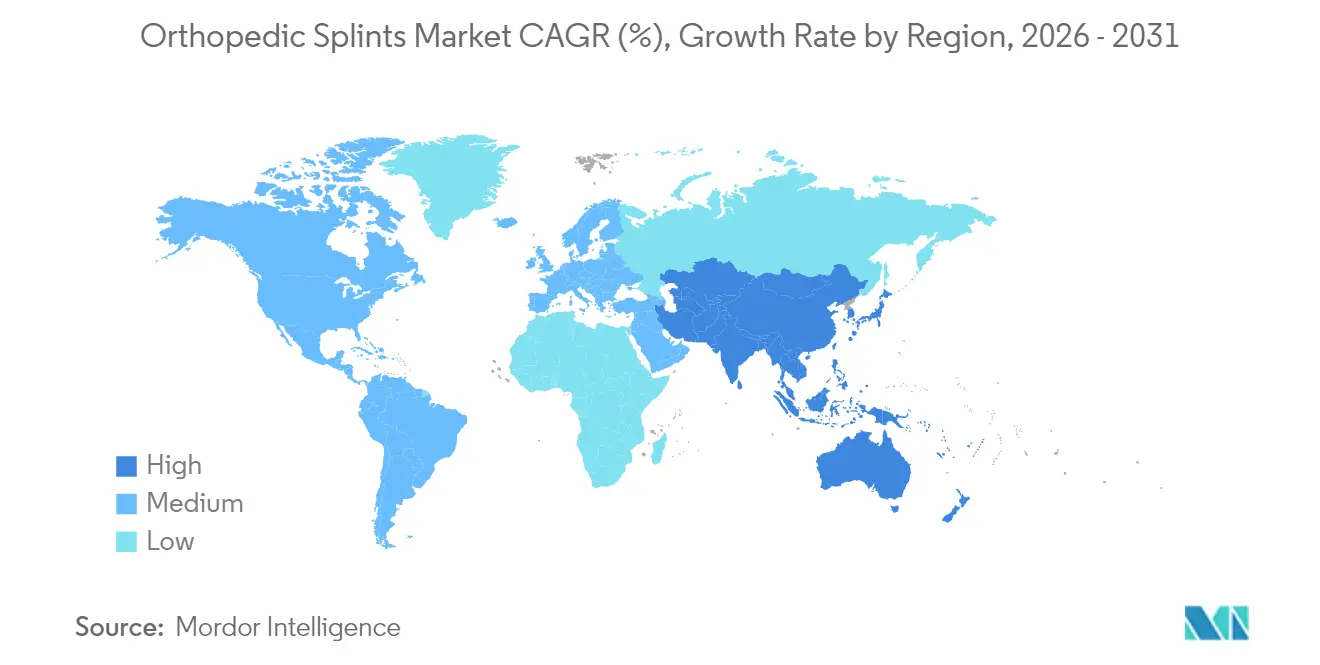

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

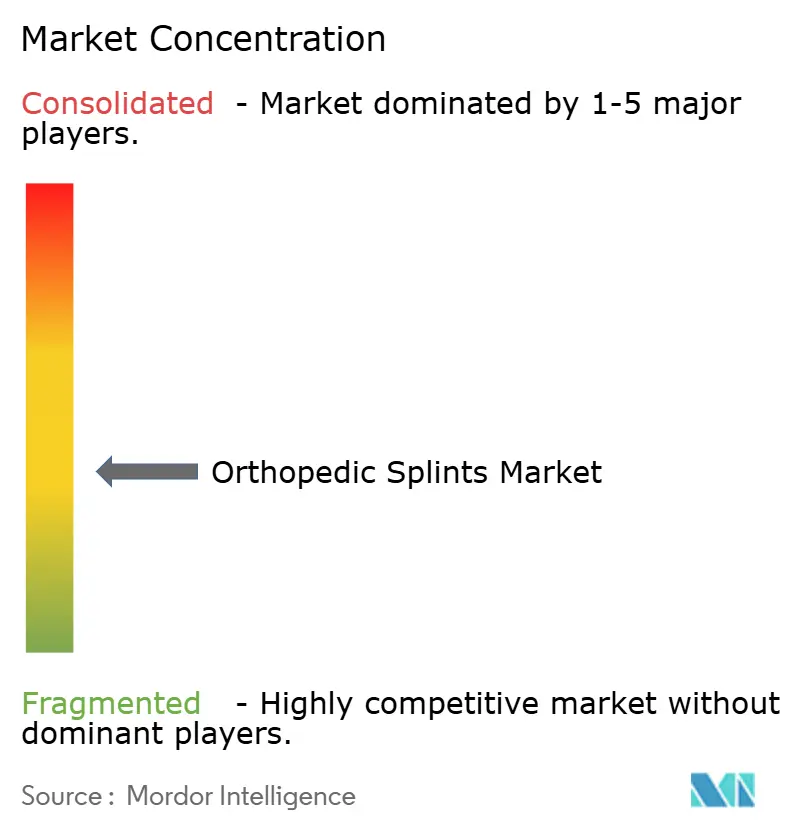

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Férulas Ortopédicas por Mordor Intelligence

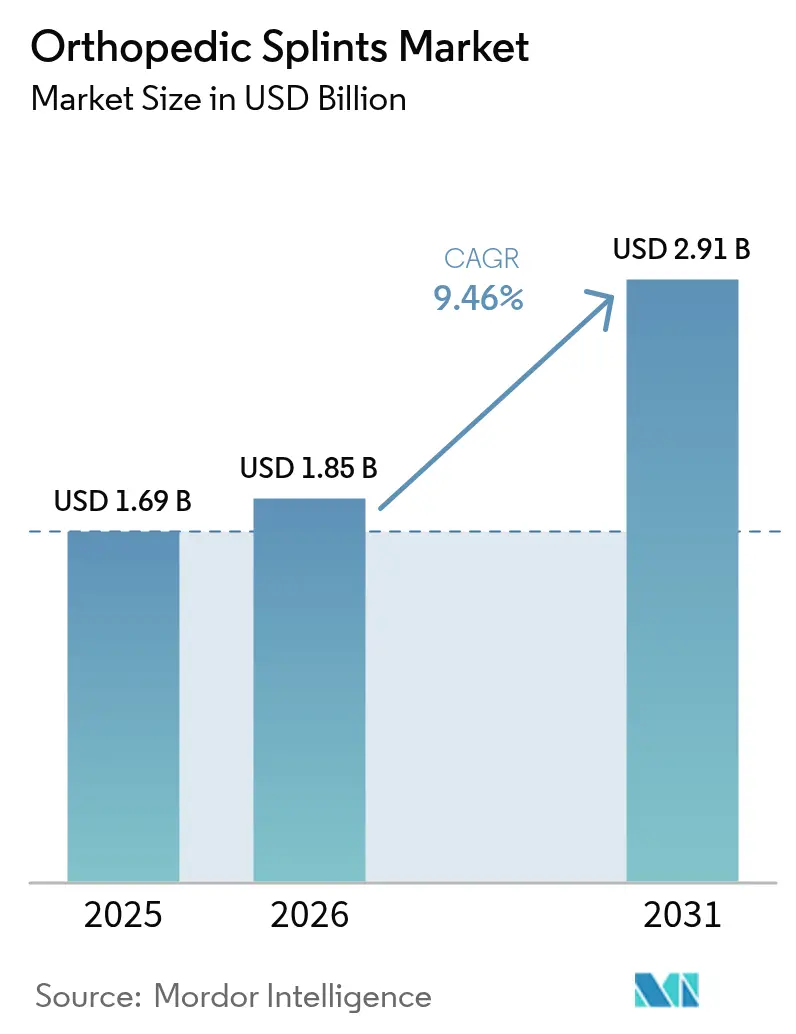

Se espera que el tamaño del mercado de férulas ortopédicas crezca de USD 1,69 mil millones en 2025 a USD 1,85 mil millones en 2026 y se prevé que alcance USD 2,91 mil millones en 2031 a una CAGR del 9,46% durante 2026-2031. La demanda se expande a medida que las poblaciones envejecen, aumenta la participación deportiva y la prestación de atención se desplaza hacia entornos ambulatorios. Los avances en materiales, especialmente el paso del yeso a compuestos más ligeros y formas impresas en 3D, acortan los tiempos de aplicación y mejoran la comodidad del paciente, fomentando una adopción más rápida por parte de los proveedores. Los organismos reguladores están pilotando ahora vías de revisión basadas en el ciclo de vida que recompensan la innovación clínicamente validada, mientras que los calendarios de reembolso impulsan a los proveedores a favorecer productos rentables y orientados a resultados. En conjunto, estas dinámicas mantienen los precios disciplinados y estimulan ciclos continuos de renovación de productos, sosteniendo el impulso en el mercado de férulas ortopédicas.

Conclusiones Clave del Informe

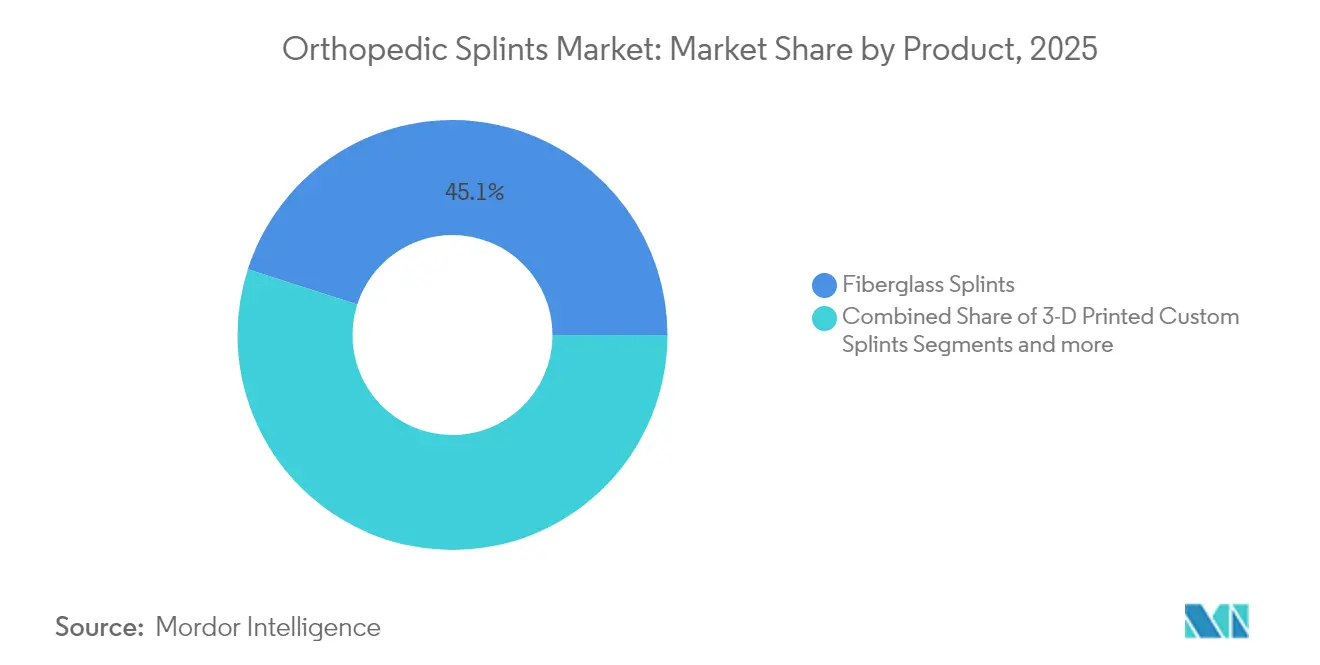

- Por tipo de producto, las férulas de fibra de vidrio capturaron el 45,05% de la participación del mercado de férulas ortopédicas en 2025, mientras que las férulas personalizadas impresas en 3D están posicionadas para una CAGR del 10,18% hasta 2031.

- Por material, la fibra de vidrio mantuvo una participación del 44,01% del tamaño del mercado de férulas ortopédicas en 2025; los termoplásticos están en camino de alcanzar una CAGR del 10,05% hasta 2031.

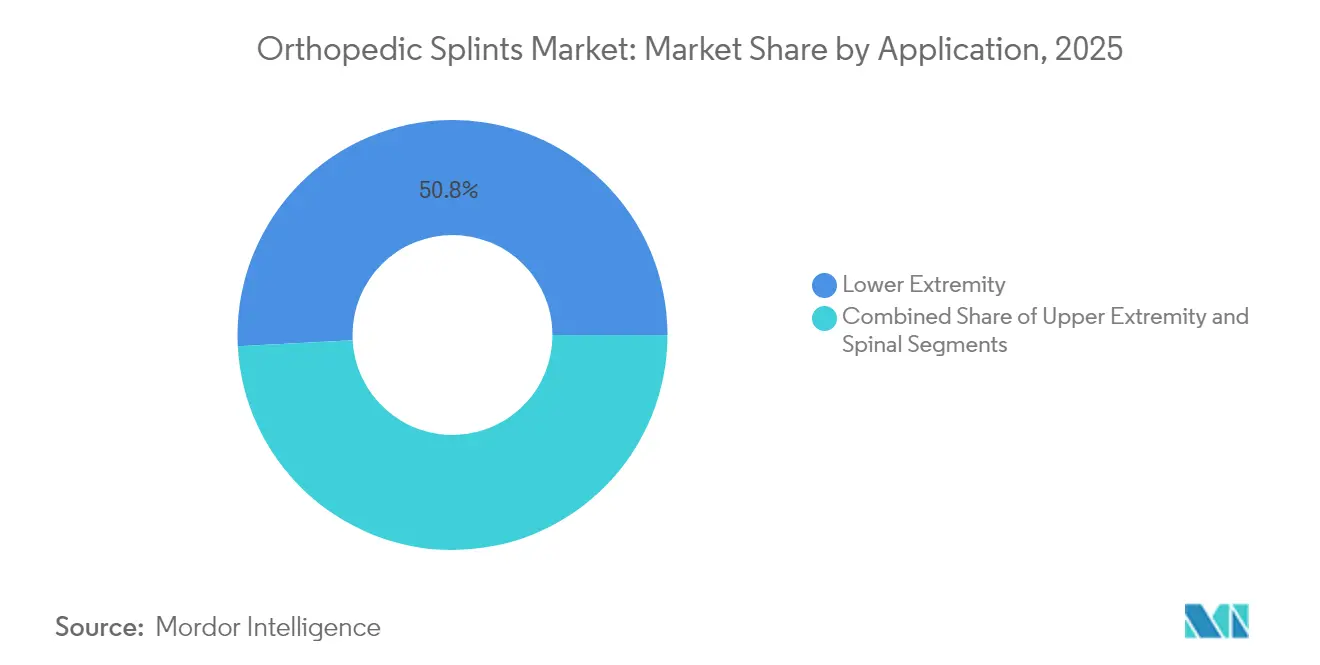

- Por aplicación, las férulas de extremidad inferior representaron el 50,84% del tamaño del mercado de férulas ortopédicas en 2025, mientras que se proyecta que las aplicaciones espinales crezcan a una CAGR del 10,22% hasta 2031.

- Por usuario final, los hospitales lideraron con una participación de ingresos del 48,35% en 2025, y se espera que las clínicas ortopédicas registren la CAGR más rápida del 10,28% hasta 2031.

- Por geografía, América del Norte dominó con una participación del 41,02% en 2025, mientras que se anticipa que Asia-Pacífico avance a una CAGR del 10,44% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Férulas Ortopédicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Trastornos Musculoesqueléticos | +2.1% | Global, con concentración en poblaciones envejecidas de América del Norte, Europa y Asia Oriental | Largo plazo (≥ 4 años) |

| Crecimiento de la Población Geriátrica | +1.8% | Global, particularmente América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Aumento de Fracturas Relacionadas con Deportes y el Tráfico | +1.4% | Global, con mayor impacto en mercados desarrollados con participación deportiva activa | Mediano plazo (2-4 años) |

| Innovaciones en Materiales Incluyendo Compuestos Impermeables y Ligeros | +1.2% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápida Adopción de Férulas Personalizadas Impresas en 3D | +1.0% | América del Norte, Europa y mercados seleccionados de Asia-Pacífico con capacidades de fabricación avanzadas | Corto plazo (≤ 2 años) |

| Férulas Domiciliarias y de Venta Libre a través del Comercio Electrónico y la Tele-Rehabilitación | +0.9% | Global, con mayor penetración en mercados digitalmente maduros | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Trastornos Musculoesqueléticos

Los casos globales de osteoartritis alcanzaron 607 millones en 2021 y siguen aumentando, convirtiendo a las férulas en una solución de primera línea no quirúrgica para la estabilización articular. El dolor lumbar por sí solo podría alcanzar 253 millones de casos incidentes para 2029, reforzando la necesidad de dispositivos de inmovilización rentables. Los estudios ocupacionales señalan dolor cervical en el 88,8% de los trabajadores de oficina y dolor lumbar en el 83,8%, subrayando una demanda crónica y generalizada [1]Monika S. Popova, "Determinantes Demográficos y Ocupacionales de los Trastornos Musculoesqueléticos Relacionados con el Trabajo: Un Estudio Transversal," MDPI, mdpi.com. Las férulas mitigan el dolor y limitan el deterioro articular adicional, especialmente para los pacientes que buscan retrasar o evitar la cirugía. A medida que los pagadores enfatizan el manejo conservador antes de aprobar procedimientos invasivos, el mercado de férulas ortopédicas gana un volumen procedimental constante.

Crecimiento de la Población Geriátrica

La prevalencia estandarizada por edad de la osteoartritis aumentó significativamente [2]Zihao Wang, "Carga global, regional y nacional de la osteoartritis en 1990-2021: un análisis sistemático del estudio de carga global de enfermedades 2021," BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com. La susceptibilidad a fracturas crece junto con la reducción de la densidad ósea, particularmente entre las mujeres posmenopáusicas, quienes a menudo requieren estabilización vertebral o de cadera. Los proveedores optan cada vez más por férulas para preservar la movilidad en pacientes de edad avanzada que no son aptos para la exposición en quirófano. Los plazos de tratamiento más largos y las necesidades de reemplazo repetido de dispositivos añaden un flujo de ingresos predecible para los proveedores. En las naciones más ricas, la cobertura universal garantiza un reembolso constante de dispositivos, consolidando el mercado de férulas ortopédicas como un pilar de la atención musculoesquelética geriátrica.

Aumento de Fracturas Relacionadas con Deportes y el Tráfico

El voleibol, el fútbol y las actividades de atletismo contribuyeron colectivamente con más de 1,3 millones de lesiones entre 2013 y 2023, con esguinces y torceduras de tobillo dominando los códigos de diagnóstico [3]Aaditya Jandhyala, "Lesiones Relacionadas con el Voleibol en Adolescentes: Una Década de Datos," Orthopedic Reviews, orthopedicreviews.openmedicalpublishing.org. El trauma por accidentes de tráfico continúa aumentando en muchas economías, mientras que los accidentes con patinetes eléctricos traen nuevas cargas de casos de extremidad superior a los servicios de urgencias. Los protocolos de manejo no operatorio de fracturas a menudo comienzan con inmovilización con férula, lo que lleva a un rápido agotamiento de existencias durante las temporadas deportivas pico. Los atletas prefieren materiales ligeros y transpirables que permitan actividad limitada sin comprometer la curación, orientando a los proveedores hacia líneas de compuestos de precio premium dentro del mercado de férulas ortopédicas.

Innovaciones en Materiales de Compuestos Ligeros

Las férulas termoplásticas y de materiales compuestos pesan menos y toleran la exposición al agua, eliminando las barreras históricas de cumplimiento del paciente vinculadas al yeso. Las pruebas clínicas muestran que los compuestos de madera y plástico pueden colocarse en un promedio de 5,3 minutos, reduciendo la carga de trabajo del clínico. El poliéster de base biológica obtuvo puntuaciones más altas en métricas de satisfacción pediátrica y redujo las complicaciones cutáneas en comparación con la fibra de vidrio. Los nuevos códigos del Sistema de Codificación de Procedimientos Comunes de Atención Médica (HCPCS) para ortesis de tobillo-pie de fibra de carbono total señalan el reconocimiento por parte de los seguros de los formatos ultraligeros y de alta resistencia. Estas mejoras aceleran la migración de los proveedores hacia diseños modernos, aumentando el precio de venta promedio por paciente sin prolongar el tiempo de consulta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Negligencia hacia Lesiones Menores | -1.5% | Global, con mayor impacto en mercados con acceso limitado a la atención médica | Mediano plazo (2-4 años) |

| Disponibilidad de Órtesis Funcionales y Botas para Caminar | -0.8% | Mercados desarrollados con disponibilidad avanzada de productos ortopédicos | Corto plazo (≤ 2 años) |

| Brechas de Reembolso para Férulas de Venta Libre en Servicios de Emergencias Médicas | -0.9% | América del Norte y Europa con sistemas de reembolso estructurados | Mediano plazo (2-4 años) |

| Preocupaciones por la Eliminación Ambiental de Fibra de Vidrio y Plásticos | -0.6% | Global, con mayor impacto en mercados con conciencia ambiental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Negligencia hacia Lesiones Menores

Las disparidades socioeconómicas significan que muchos esguinces y fracturas en tallo verde nunca llegan a las clínicas ortopédicas. Los grupos con seguro insuficiente utilizan desproporcionadamente los servicios de urgencias o prescinden de la atención por completo, afectando directamente los volúmenes unitarios. Los hospitales rurales enfrentan escasez de personal; solo el 30% emplea cirujanos ortopédicos, lo que retrasa el tratamiento definitivo y ocasionalmente desplaza la demanda hacia remedios caseros. En las economías emergentes, la dependencia de los hueseros tradicionales conduce a presentaciones tardías en el 28% de los casos pediátricos, lo que representa un potencial de mercado no realizado. La brecha ilustra cómo iniciativas más amplias de acceso a la salud podrían desbloquear nuevos volúmenes para el mercado de férulas ortopédicas.

Disponibilidad de Órtesis Funcionales y Botas para Caminar

Para las fracturas estables, los clínicos prescriben cada vez más órtesis de movimiento controlado o botas para caminar. Los centros pediátricos aumentaron el tratamiento de fracturas en niños pequeños sin yeso del 45,6% al 90% tras iniciativas de calidad. Los nuevos códigos HCPCS para dispositivos de estiramiento articular dinámico ajustable normalizan aún más la atención basada en órtesis. Estos sustitutos a menudo tienen un reembolso más alto, pero desvían casos de las férulas tradicionales. Los proveedores contrarrestan integrando diseños híbridos que difuminan las líneas de categoría, pero la sustitución de dispositivos a corto plazo limita el corredor de crecimiento del mercado de férulas ortopédicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Impulso se Desplaza hacia la Impresión Personalizada

Las férulas de fibra de vidrio mantuvieron el 45,05% del mercado de férulas ortopédicas en 2025, respaldadas por su bajo costo, amplia familiaridad clínica y vías de reembolso establecidas. Los proveedores valoran la fibra de vidrio por su rigidez predecible y fraguado rápido, convirtiéndola en la opción preferida en las salas de traumatología. Sin embargo, las férulas personalizadas impresas en 3D, que se expanden a una CAGR del 10,18%, están redibujando los límites competitivos. Los ensayos aleatorizados documentan menor dolor, mayor satisfacción y menos úlceras por presión cuando los diseños fabricados de forma aditiva reemplazan a los polímeros más voluminosos. Los hospitales que experimentan con impresoras internas reducen el tiempo de entrega de ciclos de externalización de varios días a ajustes en el mismo día, aumentando el flujo de pacientes y reduciendo el riesgo de inventario.

El crecimiento de la impresión 3D repercute en mercados accesorios como dispositivos de escaneo, software de diseño y filamentos consumibles, creando nuevas cadenas de ingresos para los proveedores que pivotan temprano. Los artículos híbridos que mezclan marcos impresos con materiales de envoltura tradicionales atienden a compradores sensibles al precio pero preservan los beneficios de personalización. Los yesos de escayola, aunque en declive, mantienen un nicho en entornos austeros donde los presupuestos tecnológicos siguen siendo ajustados. En general, las ofertas diversificadas permiten a los fabricantes segmentar por agudeza y precio, apoyando la captura de valor sostenida en el mercado de férulas ortopédicas.

Por Material: Los Termoplásticos Apuntan a la Comodidad y la Sostenibilidad

La fibra de vidrio representó el 44,01% del mercado de férulas ortopédicas en 2025, pero los termoplásticos se están expandiendo más rápidamente a una CAGR del 10,05% hasta 2031. Remoldables a calor moderado, las láminas termoplásticas permiten a los clínicos ajustar la alineación durante las visitas de seguimiento, reduciendo las tasas de revisión. Los atributos de transpirabilidad e impermeabilidad también se traducen en un mayor cumplimiento del paciente, un factor clave en cohortes pediátricas y deportivas. Los organismos reguladores ahora fomentan una atención médica más ecológica, lo que lleva a los proveedores a explorar alternativas de polímeros biodegradables que se degradan sin residuos de microplásticos.

Los compuestos de fibra de carbono ocupan el nivel premium, validados por códigos de reembolso dedicados que reconocen su ventaja de resistencia a la tracción en relación con el peso para la inmovilización de tobillo-pie. Los precios unitarios superan ampliamente a la fibra de vidrio convencional, pero los atletas de élite y los casos postoperatorios justifican el precio premium. El yeso de París persiste donde la moldeabilidad y el costo ultrabarato dominan los criterios de compra, particularmente en mercados con recursos limitados. A medida que las agendas de sostenibilidad se intensifican, los proveedores que invierten en tecnologías de resinas reciclables pueden obtener una ventaja de marca temprana en el mercado de férulas ortopédicas.

Por Aplicación: La Atención Espinal Gana Impulso

Las lesiones de extremidad inferior impulsaron el 50,84% del tamaño del mercado de férulas ortopédicas en 2025, reflejando los altos totales de trauma de tobillo y rodilla por accidentes deportivos y laborales. Los servicios de urgencias almacenan rutinariamente múltiples formatos para abordar esguinces, fracturas y desgarros de ligamentos. Sin embargo, la férula espinal está configurada para crecer más rápidamente a una CAGR del 10,22% a medida que la incidencia de fracturas vertebrales aumenta con el envejecimiento demográfico. Los protocolos no operatorios favorecen cada vez más las ortesis toracolumbares para estabilizar las fracturas por compresión, limitando la progresión cifótica y mitigando el riesgo postoperatorio.

Las férulas de extremidad superior mantienen un ritmo constante, captando negocios recurrentes de poblaciones de trabajo manual y deportes de contacto. Los dispositivos para la mano atraen el interés de los empleadores industriales que buscan soluciones de rápido retorno al trabajo. Las férulas de cuello y hombro se complementan con el aumento de las quejas musculoesqueléticas relacionadas con la oficina, ampliando la penetración ambulatoria. La estabilización de cadera sigue siendo un nicho especializado, pero la mayor esperanza de vida más los estilos de vida activos de los adultos mayores crean margen para innovaciones específicas, impulsando aún más el impulso general en el mercado de férulas ortopédicas.

Por Usuario Final: Las Clínicas Ascienden, los Hospitales Mantienen Terreno

Los hospitales retuvieron una participación de ingresos del 48,35% en 2025, impulsados por la cobertura de traumatología las 24 horas y las vías de atención integrada que canalizan las fracturas agudas hacia las salas de urgencias. No obstante, las clínicas ortopédicas registrarán la CAGR más alta del 10,28% hasta 2031 a medida que los pagadores orientan los procedimientos hacia sitios de menor costo y los cirujanos buscan participaciones en instalaciones ambulatorias. Los entornos de clínicas especializadas optimizan el flujo de pacientes, apoyan el escaneo 3D rápido y brindan servicios de rehabilitación personalizados bajo un mismo techo.

La adopción de la atención médica domiciliaria se acelera gracias a las plataformas de tele-rehabilitación, lo que permite a los clínicos monitorear el ajuste y el cumplimiento de forma remota. Los estudios de equivalencia en rehabilitación de artroplastia articular sugieren puntuaciones funcionales similares entre los programas domiciliarios supervisados y las visitas presenciales, lo que alienta a los aseguradores a reembolsar los dispositivos de monitoreo remoto integrados a las férulas. Los centros de medicina deportiva y las unidades de salud ocupacional completan la demanda, aprovechando las férulas premium para acelerar la reintegración de atletas o trabajadores. Esta combinación diversificada de sitios de atención protege a los proveedores contra los cambios de política y subraya la creciente complejidad del mercado de férulas ortopédicas.

Análisis Geográfico

América del Norte comandó el 41,02% de la participación del mercado de férulas ortopédicas en 2025 gracias a su avanzada infraestructura de traumatología, altas tasas de procedimientos electivos y adopción temprana de innovaciones en materiales y fabricación. La consolidación de proveedores ha mejorado el poder adquisitivo, lo que lleva a los proveedores a agrupar servicios de valor añadido como el seguimiento digitalizado de inventarios y la formación en servicio. Los pilotos regulatorios como el Programa Asesor del Ciclo de Vida Total del Producto para dispositivos ortopédicos tienen como objetivo acortar los ciclos de innovación, pero simultáneamente obligan a los fabricantes a suministrar datos de seguridad poscomercialización, aumentando los costos de cumplimiento.

Asia-Pacífico representa el corredor de expansión más rápido con una CAGR del 10,44% proyectada hasta 2031. La urbanización, la ampliación de la cobertura de seguros y el aumento de la renta disponible se traducen en mayores tasas de tratamiento de lesiones musculoesqueléticas. Los gobiernos de China, India y Corea del Sur ahora subvencionan las líneas de fabricación aditiva nacionales, reduciendo la dependencia de las importaciones y fomentando variantes de productos específicas de la región adaptadas a la antropometría local. Los grandes grupos de pacientes permiten una rápida ampliación de los volúmenes de producción, reforzando el interés de los proveedores en empresas conjuntas localizadas. El aumento de la participación deportiva y las fracturas relacionadas con el tráfico amplían aún más la base direccionable para el mercado de férulas ortopédicas.

Europa mantiene un crecimiento moderado respaldado por el envejecimiento demográfico y los sistemas de salud universales que garantizan el reembolso de dispositivos. Las directivas de gestión ambiental obligan a los hospitales a establecer objetivos de adquisición de materiales reciclables o biodegradables, estimulando la inversión de los proveedores en formulaciones ecológicas. Los mercados de Oriente Medio y África se expanden desde una base pequeña, con los estados del Golfo importando dispositivos premium tanto para las poblaciones expatriadas como para las nacionales. América del Sur muestra impulso en Brasil y Argentina, donde las asociaciones público-privadas de atención médica mejoran la disponibilidad de dispositivos y la formación de clínicos. En conjunto, la amplitud geográfica protege al mercado de férulas ortopédicas contra las caídas en una sola región y sustenta los ingresos globales sostenidos.

Panorama Competitivo

El mercado de férulas ortopédicas presenta una fragmentación moderada; ningún proveedor controla una participación global de dos dígitos en todas las subcategorías. Las multinacionales como Zimmer Biomet, Ossur y Stryker se centran en ofertas de fibra de carbono e impresión 3D de alto margen, aprovechando la escala de investigación y desarrollo y la experiencia regulatoria para asegurar aprobaciones tempranas. Los especialistas de nivel medio se diferencian a través de la experiencia en nichos; OrthoPediatrics, por ejemplo, se dirige a anatomías pediátricas y ha profundizado este enfoque mediante la adquisición de Boston Orthotics & Prosthetics. Los actores locales en China e India compiten en costo y cada vez más en personalización de diseño, utilizando incentivos de fabricación nacionales para acelerar los ciclos de ingeniería.

Las alianzas estratégicas combinan competencias digitales, de materiales y clínicas. Las empresas de software suministran algoritmos de diseño impulsados por inteligencia artificial que acortan el tiempo de impresión al paciente, mientras que los científicos de materiales colaboran en compuestos biorreabsorbibles. Las empresas emergentes financiadas por capital de riesgo pilotan modelos de suscripción que envían férulas impresas en laboratorio central a clínicas remotas, evitando la inversión de capital en impresoras. Las carteras de propiedad intelectual se concentran en torno a estructuras de celosía optimizadas para la relación resistencia-peso, lo que provoca ocasionales disputas por infracción. A pesar de la rotación competitiva, las barreras de cambio siguen siendo bajas, manteniendo alto el poder de negociación del comprador y reforzando la innovación continua como el camino hacia la defensa del margen en el mercado de férulas ortopédicas.

Los cambios regulatorios también configuran la rivalidad. Las mayores demandas de evidencia del mundo real favorecen a las empresas capaces de integrar férulas con sensores que alimentan datos de uso a los pagadores, apoyando las renovaciones de reembolso. Por el contrario, las reglas de autorización previa para ciertas categorías de órtesis ralentizan la adopción de dispositivos de mayor precio, favoreciendo a los proveedores con sólidos equipos de relaciones con pagadores. Los mandatos de sostenibilidad en Europa y determinadas redes de salud de los Estados Unidos recompensan a los proveedores capaces de certificar reducciones del impacto ambiental de principio a fin, añadiendo un nuevo vector de competencia más allá de la eficacia clínica y el costo.

Líderes de la Industria de Férulas Ortopédicas

DeRoyal Industries, Inc.

Zimmer Biomet

Stryker

Dynatronics Corporation (Bird & Cronin)

Solventum

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Dimension Ortho anunció una asociación estratégica con Rothman Orthopaedics. A través de esta colaboración, Rothman implementará la innovadora plataforma de Dimension Ortho para la ortesis personalizada y la atención de fracturas en sus sitios clínicos, estableciendo un nuevo estándar de atención al paciente.

- Mayo de 2024: Create it REAL, un centro danés de investigación y desarrollo de impresión 3D especializado en ortopedia, informó planes para lanzar una plataforma de pedidos digitales para agilizar los servicios de producción de férulas personalizadas.

- Abril de 2024: Brace Direct abrió un nuevo centro de distribución destinado a reducir los tiempos de entrega de su cartera de inmovilización ortopédica.

Alcance del Informe Global del Mercado de Férulas Ortopédicas

Según el alcance del informe, las férulas son dispositivos médicos utilizados para inmovilizar huesos dañados o lesionados con el fin de mejorar la tasa de curación. Las férulas se consideran dispositivos no circunferenciales. Una férula puede utilizarse para ciertas fracturas, esguinces de tejidos blandos o lesiones de tendones, o lesiones en espera de tratamiento ortopédico. El Mercado de Férulas Ortopédicas está Segmentado por Producto (Férulas de Fibra de Vidrio, Férulas de Yeso, Herramientas y Accesorios para Férulas y Otros Productos), Aplicación (Extremidad Inferior, Extremidad Superior y Columna Vertebral), Usuario Final (Hospitales, Centros Ambulatorios y Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Férulas de Fibra de Vidrio |

| Férulas de Yeso |

| Férulas Termoplásticas |

| Férulas Personalizadas Impresas en 3D |

| Herramientas y Accesorios para Férulas |

| Otros Productos |

| Fibra de Vidrio |

| Yeso de París |

| Termoplásticos |

| Compuestos de Fibra de Carbono |

| Otros |

| Extremidad Inferior | Tobillo y Pie |

| Cadera | |

| Rodilla | |

| Extremidad Superior | Codo |

| Mano y Muñeca | |

| Cuello | |

| Hombro | |

| Columna Vertebral |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Ortopédicas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Férulas de Fibra de Vidrio | |

| Férulas de Yeso | ||

| Férulas Termoplásticas | ||

| Férulas Personalizadas Impresas en 3D | ||

| Herramientas y Accesorios para Férulas | ||

| Otros Productos | ||

| Por Material | Fibra de Vidrio | |

| Yeso de París | ||

| Termoplásticos | ||

| Compuestos de Fibra de Carbono | ||

| Otros | ||

| Por Aplicación | Extremidad Inferior | Tobillo y Pie |

| Cadera | ||

| Rodilla | ||

| Extremidad Superior | Codo | |

| Mano y Muñeca | ||

| Cuello | ||

| Hombro | ||

| Columna Vertebral | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Ortopédicas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de férulas ortopédicas?

El tamaño del mercado de férulas ortopédicas se situó en USD 1,85 mil millones en 2026 y se proyecta que alcance USD 2,91 mil millones en 2031.

¿Qué tipo de producto domina las ventas globales?

Las férulas de fibra de vidrio lideraron el mercado con una participación del 45,05% en 2025, beneficiándose de su bajo costo y amplia familiaridad clínica.

¿Qué región se está expandiendo más rápidamente?

Se prevé que Asia-Pacífico crezca a una CAGR del 10,44% hasta 2031 a medida que la cobertura de seguros se amplía y la incidencia de lesiones aumenta.

¿Cómo influyen las férulas impresas en 3D en el crecimiento?

Las férulas personalizadas impresas en 3D ofrecen una mayor comodidad al paciente y tiempos de entrega más cortos, impulsando una CAGR del 10,18% y redibujando la dinámica competitiva.

¿Por qué los materiales termoplásticos están ganando terreno?

Los termoplásticos permiten el remoldado durante el seguimiento, mejoran la transpirabilidad y admiten diseños impermeables, factores que contribuyen a su CAGR del 10,05%.

¿Qué frena la expansión del mercado a pesar de la fuerte demanda?

La sustitución por órtesis funcionales y las persistentes brechas de acceso a la atención para lesiones menores limitan la adopción a corto plazo en ciertos grupos de pacientes.

Última actualización de la página el: