Tamaño y Participación del Mercado de Prótesis Ortopédicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Prótesis Ortopédicas por Mordor Intelligence

El tamaño del mercado de prótesis ortopédicas en 2026 se estima en USD 4,28 mil millones, creciendo desde el valor de 2025 de USD 4,03 mil millones con proyecciones para 2031 que muestran USD 5,77 mil millones, creciendo a una CAGR del 6,17% durante 2026-2031.

El crecimiento continuo está respaldado por el aumento de las amputaciones vinculadas a la diabetes, los avances en miembros con interfaz neuronal y la ampliación del acceso a capacidades de impresión 3D de menor costo que acortan los ciclos de producción y mejoran la personalización. El envejecimiento demográfico, junto con la prevalencia de la osteoartritis, amplía la base de usuarios potenciales, mientras que los programas de rehabilitación de veteranos de defensa en Asia-Pacífico aceleran la difusión tecnológica en las economías emergentes. La diferenciación competitiva ahora gira en torno a la retroalimentación sensorial en tiempo real, las alternativas de fibra de carbono y la preparación en ciberseguridad para dispositivos conectados, creando un panorama dinámico en el que los actores establecidos y las empresas emergentes persiguen la integración vertical y la especialización en nichos. Los entornos de reembolso restrictivos y la escasez de suministro de titanio moderan los márgenes a corto plazo, pero también motivan a los fabricantes a optimizar las cadenas de suministro y localizar centros de fabricación aditiva.

Conclusiones Clave del Informe

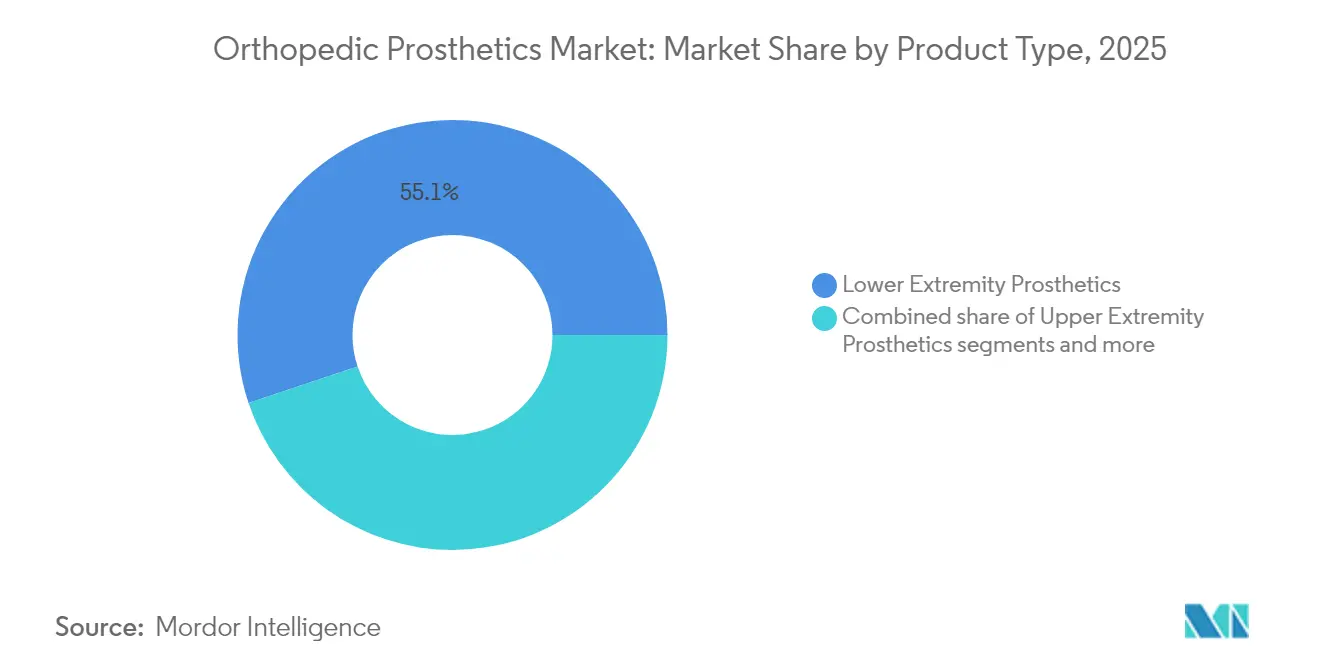

- Por categoría de producto, las prótesis de extremidades inferiores representaron el 55,12% de la participación del mercado de prótesis ortopédicas en 2025; se proyecta que los liners registren la CAGR más rápida del 9,52% hasta 2031.

- Por tecnología, los sistemas convencionales lideraron con una participación de ingresos del 45,10% en 2025, mientras que se prevé que los dispositivos robóticos y controlados por microprocesador se expandan a una CAGR del 9,91% hasta 2031.

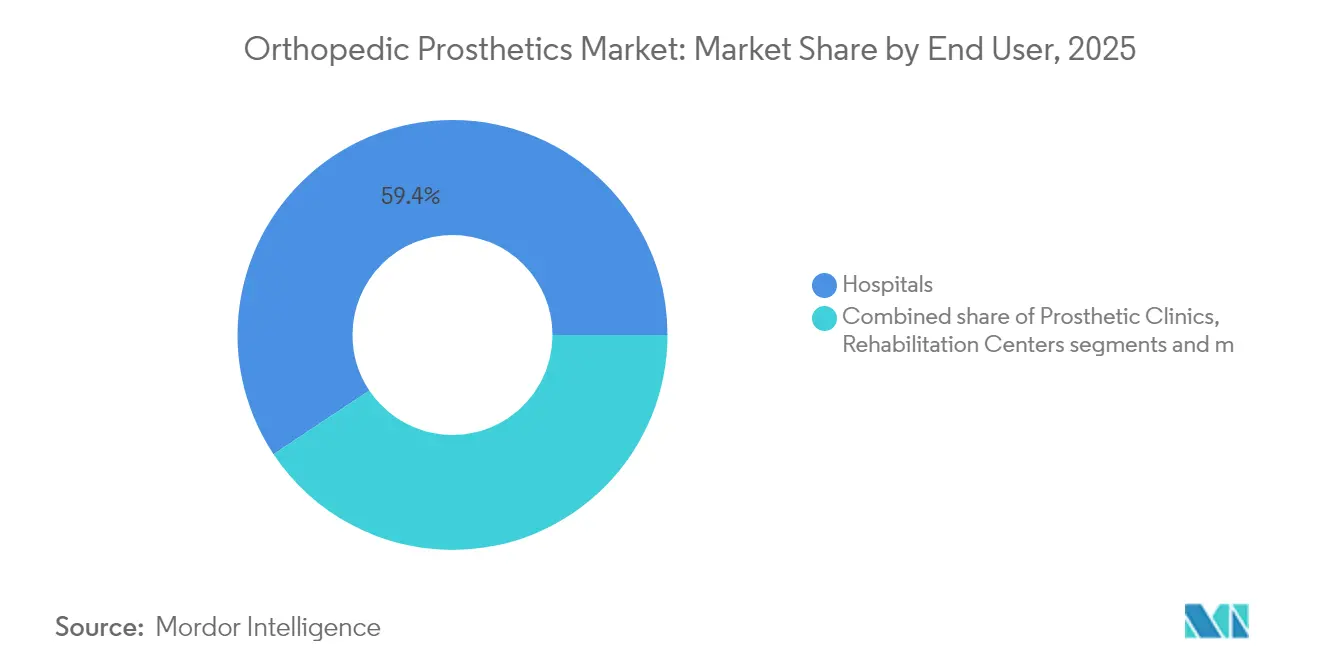

- Por usuario final, los hospitales representaron el 59,35% del tamaño del mercado de prótesis ortopédicas en 2025, mientras que los entornos de atención domiciliaria crecerán más rápido a una CAGR del 10,32% entre 2026 y 2031.

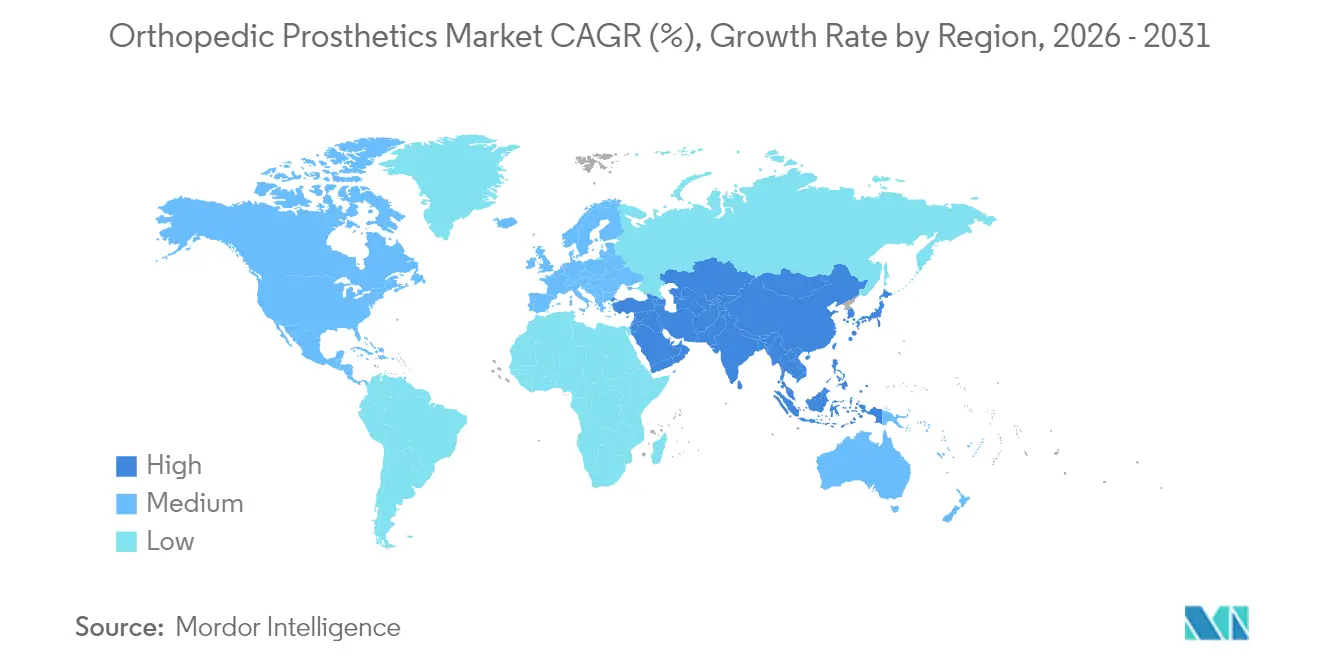

- Por geografía, América del Norte representó el 41,88% de la participación regional en 2025; se prevé que Asia-Pacífico registre una CAGR del 10,71% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Prótesis Ortopédicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de amputaciones vinculadas a la diabetes | +2.1% | Global, con mayor impacto en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Envejecimiento de la población y prevalencia de osteoartritis | +1.8% | Global, particularmente en mercados desarrollados | Largo plazo (≥ 4 años) |

| Avances en miembros con microprocesador y mioeléctricos | +1.5% | América del Norte, Europa, mercados principales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de centros de servicios de impresión 3D en mercados emergentes | +1.2% | Asia-Pacífico, América Latina, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Aumento del financiamiento para la rehabilitación de veteranos de defensa en Asia-Pacífico | +0.9% | Asia-Pacífico, con efecto expansivo hacia otras regiones | Corto plazo (≤ 2 años) |

| Crecimiento de las ventas de componentes de posventa por comercio electrónico | +0.7% | Global, con adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de Amputaciones Vinculadas a la Diabetes Impulsa la Expansión del Mercado

Más de 1 millón de amputaciones de miembros inferiores relacionadas con la diabetes ocurren anualmente, lo que eleva considerablemente la demanda de diseños de encajes sofisticados que reduzcan las fuerzas de cizallamiento y mejoren el control de infecciones en superficies cutáneas frágiles. Las vías especializadas de atención del pie en Estados Unidos, China e India ahora canalizan a los pacientes hacia una intervención protésica más temprana, adelantando los ciclos de reemplazo y ampliando las ventas recurrentes de componentes. Los fabricantes que responden a este aumento de volumen están invirtiendo en pilones de composite de carbono más ligeros que se adaptan a los patrones de marcha neuropática y reducen el gasto energético. El fenómeno es particularmente agudo en el Asia-Pacífico urbano, donde los rápidos cambios en el estilo de vida impulsan una mayor prevalencia de diabetes, alineando la expansión del mercado regional con las prioridades de salud pública y las iniciativas de pérdida de miembros financiadas por donantes.

El Envejecimiento de la Población Amplifica la Demanda Relacionada con la Osteoartritis

Las edades medianas están superando los 40 años en el norte de Europa, Japón y Australia, ampliando el grupo de personas mayores que requieren reemplazos articulares y, en escenarios de revisión, prótesis parciales de miembros. Las cohortes de la generación del baby boom se diferencian de las generaciones anteriores por insistir en prótesis de rodilla de alta actividad que permitan practicar golf, senderismo y trote ligero. En consecuencia, las prioridades de diseño se han desplazado hacia unidades de microprocesador con amortiguación adaptativa que modulan la fase de balanceo en tiempo real. Los pagadores reembolsan cada vez más estos dispositivos de gama alta cuando están vinculados a evidencia de reducción de caídas, reforzando el ciclo de actualización para los atletas de edad avanzada. Los hospitales han introducido programas de ortopedia geriátrica que integran el cribado de densidad ósea con la selección de prótesis, apoyando aún más la rotación sostenida de dispositivos.

Avance Tecnológico en Microprocesadores y Tecnología Mioeléctrica

La cirugía de interfaz mioneuronal agonista-antagonista (AMI) del MIT permite una deambulación un 41% más rápida, lo que señala un cambio de paradigma en el que las interfaces cerebro-computadora ofrecen retroalimentación propioceptiva sin igual respecto a los miembros mecánicos convencionales. Las empresas emergentes están incorporando clasificadores de inteligencia artificial que predicen la intención de la zancada con milisegundos de anticipación, suavizando las transiciones en terreno irregular. Los códigos de reembolso piloto para rodillas motorizadas, como el HCPCS L5827, establecen vías de pago más claras y fomentan la adopción por parte de los proveedores. A medida que el ajuste algorítmico se realiza a través de la nube, la resiliencia en ciberseguridad se vuelve obligatoria; la guía de la Administración de Alimentos y Medicamentos de 2025 ahora trata la documentación de modelado de amenazas como un elemento de control para la aprobación previa a la comercialización.

La Impresión 3D Democratiza el Acceso en los Mercados Emergentes

La fabricación aditiva de bajo costo reduce los tiempos de producción de encajes de semanas a horas, lo que permite a las clínicas rurales almacenar bibliotecas de diseño digital en lugar de inventarios físicos. Los laboratorios de fabricación comunitaria en Vietnam e Indonesia utilizan flujos de trabajo de fabricación de prótesis de bajo costo que logran resultados de confort comparables a los de las importaciones del extranjero. Los municipios latinoamericanos ahora adquieren manos pediátricas por entre USD 50 y USD 500, reemplazando las donaciones heredadas que antes superaban los USD 50.000. Los proveedores multinacionales se están asociando con oficinas locales para validar la resistencia de los polímeros y crear redes de distribución de último kilómetro, integrándose así en cadenas de valor nacientes mucho antes de que los umbrales de ingresos justifiquen las importaciones premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los dispositivos y reembolso inconsistente | -1.4% | Global, con mayor impacto en los mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de protesistas certificados en países en desarrollo | -0.8% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro de titanio y fibra de carbono | -0.6% | Global, con impacto particular en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escrutinio de ciberseguridad de las prótesis inteligentes | -0.4% | América del Norte, Europa, mercados principales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Inconsistencias en el Reembolso Limitan el Acceso al Mercado

Los beneficiarios de Medicare en Estados Unidos aún pagan USD 3.580 de su propio bolsillo por miembro a pesar del seguro, una barrera que provoca el abandono del dispositivo y reduce los ciclos de reemplazo y las ventas del mercado de posventa. El recorte del 25% en el reembolso de Francia en 2025 provocó la salida de proveedores y escaseces esporádicas de implantes, lo que subraya cómo los cambios de política reconfiguran la disponibilidad del suministro. Las empresas emergentes contrarrestan la presión sobre los márgenes arrendando en lugar de vender rodillas con microprocesador, agrupando actualizaciones de software y mantenimiento en planes de suscripción alineados con los ciclos presupuestarios de los pagadores.

La Escasez de Personal Limita la Capacidad de Prestación de Servicios

Australia registra solo 1,62 protesistas por cada 100.000 habitantes, una proporción aún menor en el sudeste asiático y el África subsahariana, lo que limita el rendimiento de los procedimientos independientemente del stock de dispositivos. Las plataformas de ajuste a distancia que utilizan escáneres de miembros en 3D mitigan las brechas rurales, aunque los marcos regulatorios para la alineación remota siguen siendo inmaduros. Se están implementando programas piloto de becas gubernamentales y módulos de certificación acelerada en Indonesia y Kenia, pero el impacto se materializará a largo plazo. Por lo tanto, los proveedores están incorporando tutoriales en video guiados por clínicos y análisis de mapas de presión basados en inteligencia artificial en sus ofertas de servicios para simplificar ciertas tareas de ajuste para los trabajadores de salud comunitaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de las Extremidades Inferiores se Enfrenta a la Innovación en Liners

Las soluciones de extremidades inferiores representaron el 55,12% del tamaño del mercado de prótesis ortopédicas en 2025, ancladas en procedimientos transtibiales y transfemorales de alta incidencia. La concentración de la demanda crea economías de escala que los fabricantes aprovechan para financiar la I+D de adaptadores rotativos de próxima generación que toleran cargas de torsión más elevadas durante la práctica deportiva. Los liners, aunque representan un grupo de ingresos menor, ofrecen una CAGR del 9,52% hasta 2031 al abordar la gestión del sudor cutáneo y la fluctuación del volumen del muñón, dos factores fuertemente correlacionados con el abandono del dispositivo. Los nuevos geles de elastómero termoplástico infundidos con nanopartículas antimicrobianas prolongan los intervalos de reemplazo de los liners, generando ventas recurrentes con una supervisión clínica mínima. Las prótesis deportivas especiales, aunque son un nicho, atraen precios premium y actúan como escaparates de marca que inspiran actualizaciones convencionales de miembros superiores. La participación del mercado de prótesis ortopédicas para encajes aumenta gradualmente a medida que las retículas impresas en 3D a medida desplazan a las carcasas de fibra de vidrio laminadas a mano, reduciendo el peso en un 30% y mejorando el flujo de aire para los corredores de maratón.

Por Tecnología: Los Sistemas Convencionales Ceden Terreno ante la Innovación Robótica

Los miembros pasivos convencionales mantuvieron una participación de ingresos del 45,10% en 2025 debido a su asequibilidad y fiabilidad ampliamente probada en usuarios de baja movilidad. No obstante, las plataformas robóticas y controladas por microprocesador se están acelerando a una CAGR del 9,91%, expandiendo el tamaño del mercado de prótesis ortopédicas para dispositivos de alto rendimiento. Las rodillas algorítmicas, como la unidad de BionicM con un precio de venta cercano a los USD 51.000, integran firmware actualizable en la nube, lo que permite mejoras funcionales sin necesidad de cambios de hardware. Las construcciones híbridas combinan muñecas mioeléctricas con bloqueos de codo pasivos para adaptar las relaciones valor-costo según la clase de actividad. Mientras tanto, la fabricación aditiva reduce el costo de los materiales hasta en un 40% para los pies de nivel básico, lo que permite a los distribuidores regionales fijar precios de forma agresiva mientras protegen los márgenes mediante el abastecimiento local de resinas.

La miniaturización de sensores y la malla Bluetooth de bajo consumo integran aún más los miembros en los ecosistemas de IoT hospitalarios, permitiendo análisis de marcha a distancia, aunque también aumentando la vulnerabilidad a intrusiones cibernéticas abordadas en la última guía de la Administración de Alimentos y Medicamentos.

Por Usuario Final: El Dominio Hospitalario se Desplaza hacia la Atención Domiciliaria

Los hospitales y las unidades de investigación farmacéutica y biotecnológica representaron el 59,35% de los ingresos por usuario final en 2025, lo que refleja la concentración de experiencia quirúrgica y ensayos clínicos financiados con subvenciones. Sin embargo, los entornos de atención domiciliaria captarán un crecimiento incremental desproporcionado a una CAGR del 10,32% a medida que el software de telerehabilitación habilite sesiones de fisioterapia a distancia y ajuste de marcha basado en la nube. Las clínicas de prótesis siguen siendo fundamentales para los ajustes personalizados, aunque su combinación de servicios incorpora paquetes de calibración de sensores por suscripción que impulsan los ingresos recurrentes.

Los centros de rehabilitación se diferencian mediante módulos de entrenamiento de equilibrio habilitados por realidad virtual que acortan las estancias hospitalarias. Los centros quirúrgicos ambulatorios amplían la capacidad de revisión en los cinturones urbanos, ayudando a descongestionar los hospitales terciarios. Las agencias militares y de veteranos continúan destinando fondos de I+D —USD 150 millones aprobados para el ejercicio fiscal 2025— que influyen directamente en las especificaciones de los componentes para operabilidad en terrenos difíciles e impermeabilización.

Análisis Geográfico

América del Norte mantuvo el 41,88% de la participación de ingresos regional en 2025, impulsada por la cobertura de seguros que reembolsa rodillas y brazos con microprocesador de gama alta, así como por densas redes de profesionales certificados. Estados Unidos impulsa la innovación regional, albergando investigaciones emblemáticas de AMI y OMP que aseguran efectos de liderazgo tecnológico en todo el mercado de prótesis ortopédicas. Canadá aprovecha las plataformas de teleortopedia interprovinciales para ampliar el acceso a las comunidades del norte, mientras que México integra clústeres de maquiladoras para cofabricar pilones ligeros destinados a la exportación.

Se prevé que Asia-Pacífico crezca a una CAGR del 10,71%, combinando una alta prevalencia de diabetes con ambiciosas implementaciones de cobertura sanitaria universal. Los innovadores locales de China aceleran la producción de encajes impresos en 3D de bajo costo que superan a las importaciones en un 35%. La contratación pública de India de pies modulares para centros de trauma a nivel de distrito impulsa aún más el volumen. Japón y Corea del Sur empujan la frontera en retroalimentación sensorial, impulsando la demanda regional de actualizaciones avanzadas de firmware. Australia, a pesar de la escasez de profesionales, mantiene una alta adopción de herramientas de alineación guiadas por inteligencia artificial que compensan las brechas de personal. Los proyectos humanitarios regionales, como la ayuda protésica a distancia en zonas de conflicto, ilustran la difusión transfronteriza de archivos de diseño a través de redes satelitales. Europa presenta un entorno maduro e intensivo en regulación donde los topes de precios comprimen los márgenes, aunque los estándares de práctica clínica siguen siendo rigurosos. Alemania lidera iniciativas de reciclaje de fibra de carbono para mitigar la escasez de materiales, mientras que el Reino Unido acelera los proyectos piloto de ortopedia digital bajo el Plan a Largo Plazo del Servicio Nacional de Salud. Los recortes en el reembolso de Francia crean escaseces localizadas, lo que impulsa canales de importación paralela y genera debate sobre precios sostenibles. América del Sur, Oriente Medio y África representan colectivamente una participación modesta en la actualidad, aunque registran un crecimiento de un solo dígito alto a medida que emergen centros de impresión 3D en Brasil y los Emiratos Árabes Unidos, reduciendo gradualmente los plazos de entrega para cubiertas cosméticas culturalmente adaptadas y pies con absorción de impactos.

Panorama Competitivo

El mercado de prótesis ortopédicas sigue siendo moderadamente fragmentado, con especialistas regionales que atienden las preferencias locales. Össur registró un crecimiento orgánico del 9% en prótesis en el cuarto trimestre de 2023, impulsado por su adquisición de la empresa de neuro-ortopedia FIOR & GENTZ, que amplía la integración vertical hacia accesorios de estimulación de nervios periféricos[1]Fuente: Össur, "Vida Sin Limitaciones," ossur.com . Ottobock profundizó su cartera de robótica adquiriendo participaciones minoritarias en empresas emergentes de exoesqueletos, alineando sus carteras de miembros y ropa de soporte para licitaciones agrupadas. Zimmer Biomet obtuvo la aprobación de la Administración de Alimentos y Medicamentos para su rodilla parcial sin cemento, validando los procesos aditivos de titanio poroso que podrían migrar posteriormente a vástagos transfemorales[2]Fuente: Zimmer Biomet, "Aprobación de la Rodilla Parcial Oxford® sin Cemento," zimmerbiomet.com . Stryker inauguró un ampliado Centro Global de Tecnología en India para codiseñar tobillos con microprocesador de menor costo orientados a los formularios de seguros de la Asociación de Naciones del Sudeste Asiático. La ciberseguridad ha emergido como el nuevo campo de batalla: los proveedores se asocian con proveedores de software como servicio para incorporar arquitecturas de confianza cero antes de que los reguladores formalicen los mandatos de lista de materiales de software.

Los participantes más pequeños explotan espacios en blanco: la empresa japonesa BionicM comercializa rodillas robóticas a precios premium para amputados activos, mientras que una empresa con sede en Estados Unidos, Unlimited Tomorrow, financia mediante micromecenazgo brazos impresos en 3D de bajo costo personalizados mediante escaneos con teléfono inteligente. Los proveedores de componentes diversifican las aleaciones alejándose del titanio hacia aceros de alto manganeso para mitigar los choques de suministro geopolíticos. En todos los niveles, las adquisiciones estratégicas siguen siendo el vehículo preferido para la extensión de la cartera, como ilustra la compra de Artelon por parte de Stryker para ganar exposición a los suplementos de tejidos blandos que estabilizan la integración de los miembros protésicos.

Líderes de la Industria de Prótesis Ortopédicas

Blatchford Ltd

Fillauer LLC

Willow Wood Global LLC

Ossur

Mobius Bionics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Investigadores del MIT presentaron una rodilla biónica que se integra directamente con el tejido, mejorando la navegación de obstáculos para amputados por encima de la rodilla.

- Junio de 2025: Stryker obtuvo la autorización 510(k) de la Administración de Alimentos y Medicamentos para su sistema de tobillo total, ampliando la cobertura ortopédica.

Alcance del Informe del Mercado Global de Prótesis Ortopédicas

Las prótesis ortopédicas asisten con miembros, huesos y articulaciones artificiales. Las prótesis ortopédicas implican el uso de miembros artificiales (prótesis) para mejorar la función y la calidad de vida de las personas con pérdida de miembros como resultado de traumatismos, enfermedades u otras condiciones médicas.

El mercado de prótesis ortopédicas está segmentado por tipo de producto, tecnología, usuario final y geografía. Por tipo de producto, el mercado está segmentado en prótesis de extremidades superiores, prótesis de extremidades inferiores, liners, encajes, componentes modulares y prótesis especiales y deportivas. Por tecnología, está segmentado en convencional, eléctrica/mioeléctrica, híbrida, impresa en 3D/fabricada de forma aditiva y robótica/controlada por microprocesador. Por usuario final, el mercado está segmentado en hospitales, clínicas de prótesis, centros de rehabilitación, centros quirúrgicos ambulatorios y entornos de atención domiciliaria. Por geografía, el mercado abarca América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece el valor (en USD) para los segmentos mencionados anteriormente.

| Prótesis de Extremidades Superiores |

| Prótesis de Extremidades Inferiores |

| Liners |

| Encajes |

| Componentes Modulares |

| Prótesis Especiales y Deportivas |

| Convencional |

| Eléctrica / Mioeléctrica |

| Híbrida |

| Impresa en 3D / Fabricada de Forma Aditiva |

| Robótica / Controlada por Microprocesador |

| Hospitales |

| Clínicas de Prótesis |

| Centros de Rehabilitación |

| Centros Quirúrgicos Ambulatorios |

| Entornos de Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Prótesis de Extremidades Superiores | |

| Prótesis de Extremidades Inferiores | ||

| Liners | ||

| Encajes | ||

| Componentes Modulares | ||

| Prótesis Especiales y Deportivas | ||

| Por Tecnología | Convencional | |

| Eléctrica / Mioeléctrica | ||

| Híbrida | ||

| Impresa en 3D / Fabricada de Forma Aditiva | ||

| Robótica / Controlada por Microprocesador | ||

| Por Usuario Final | Hospitales | |

| Clínicas de Prótesis | ||

| Centros de Rehabilitación | ||

| Centros Quirúrgicos Ambulatorios | ||

| Entornos de Atención Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de prótesis ortopédicas en 2026 y a qué velocidad está creciendo?

Se proyecta que el mercado de prótesis ortopédicas alcance aproximadamente USD 4,28 mil millones en 2026, expandiéndose a una tasa de crecimiento anual compuesta (CAGR) de alrededor del 6,17%.

¿Qué región crece más rápido en el mercado de prótesis ortopédicas?

Asia-Pacífico, con una CAGR proyectada del 10,71%, enfrenta una alta prevalencia de diabetes mientras persigue ambiciosamente la cobertura sanitaria universal.

¿Cuál es el valor en participación del mercado de prótesis ortopédicas en América del Norte en 2026?

Se espera que la participación de América del Norte en el mercado de prótesis ortopédicas sea de aproximadamente el 41,88% del mercado global.

¿Qué restricción clave podría frenar la expansión del mercado?

Las inconsistencias en el reembolso limitan el acceso al mercado de prótesis ortopédicas

Última actualización de la página el: