Tamaño y Participación del Mercado de Reparación de Tendones

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

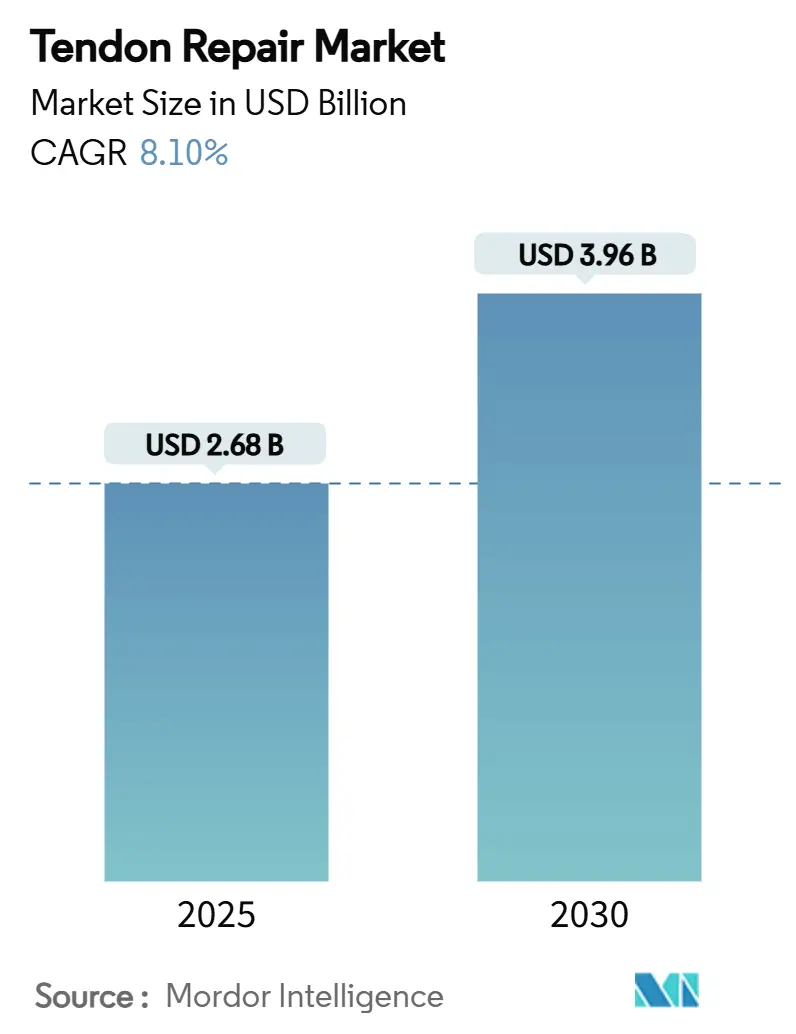

| Tamaño del Mercado (2025) | 2.68 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.96 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reparación de Tendones por Mordor Intelligence

El tamaño del mercado de reparación de tendones se situó en USD 2,68 mil millones en 2025 y se prevé que alcance los USD 3,96 mil millones en 2030, expandiéndose a una CAGR del 8,1%. El envejecimiento demográfico, el aumento de las lesiones relacionadas con el deporte y la rápida difusión de las técnicas mínimamente invasivas se combinan para acelerar los volúmenes de procedimientos en todos los entornos de atención principales. Las anclas de sutura anclan actualmente los flujos de ingresos, aunque los bioandamiajes e hidrogeles atraen ahora inversiones porque acortan los plazos de curación y reducen el riesgo de revisión. Las reparaciones del manguito rotador conservan la primacía clínica, pero los procedimientos del tendón de Aquiles escalan más rápidamente a medida que los proveedores asiáticos se desplazan decididamente hacia la cirugía. El desempeño regional se está bifurcando: América del Norte salvaguarda el liderazgo gracias a la claridad en el reembolso, mientras que Asia Pacífico supera en crecimiento de procedimientos. La consolidación entre los fabricantes de dispositivos, ejemplificada por la adquisición de Artelon por parte de Stryker en 2024, está alineando sólidas redes de distribución con carteras de biológicos de rápido movimiento, manteniendo la intensidad competitiva en un nivel moderado.

Conclusiones Clave del Informe

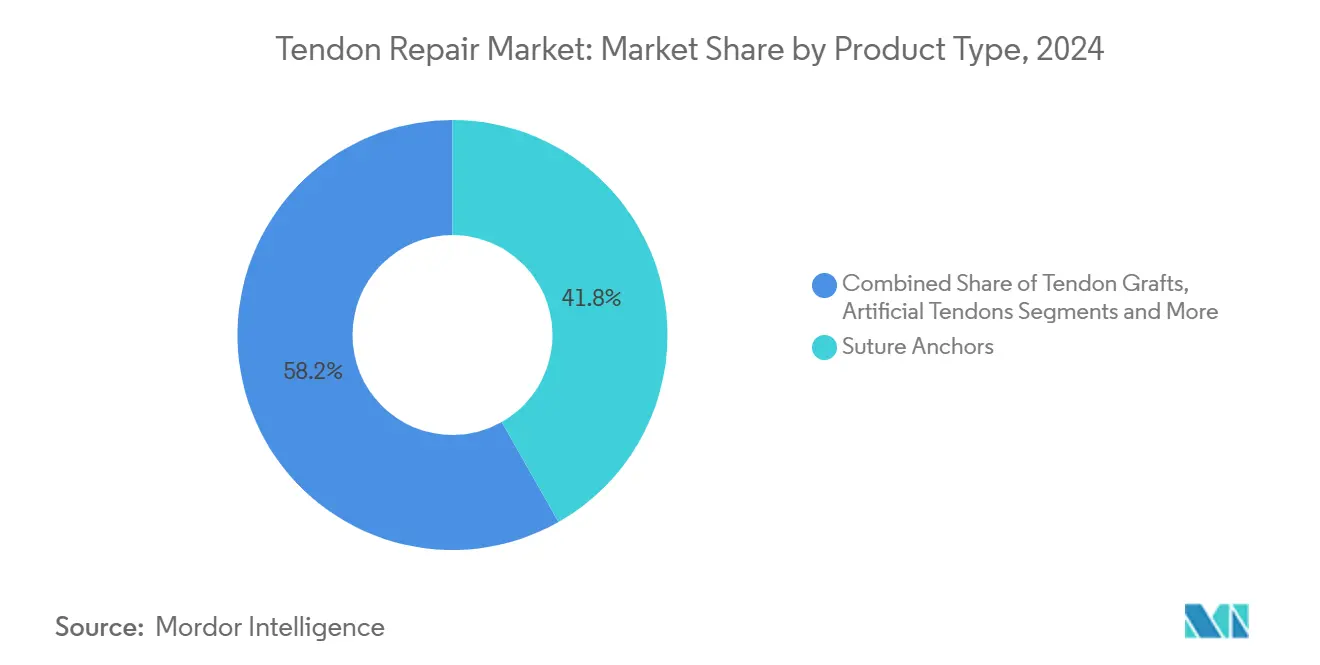

- Por tipo de producto, las anclas de sutura representaron el 41,8% de la participación del mercado de reparación de tendones en 2024, mientras que se proyecta que los bioandamiajes e hidrogeles se expandan a una CAGR del 9,2% hasta 2030.

- Por aplicación, las reparaciones del manguito rotador representaron una participación del 47,5% del tamaño del mercado de reparación de tendones en 2024; los procedimientos del tendón de Aquiles avanzan a una CAGR del 10,9% hasta 2030.

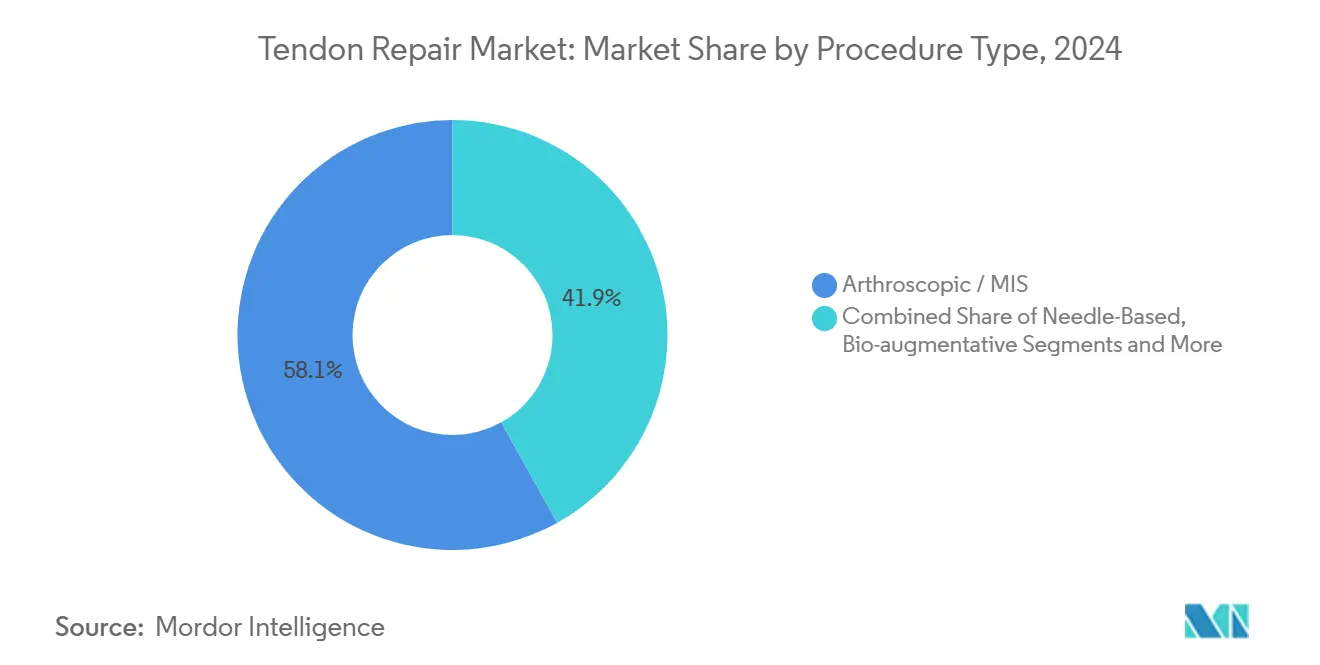

- Por tipo de procedimiento, las técnicas artroscópicas y mínimamente invasivas captaron el 58,1% de todos los casos en 2024, mientras que se prevé que los métodos bioaumentativos crezcan a una CAGR del 11,1% hasta 2030.

- Por usuario final, los hospitales representaron el 53,2% de los ingresos de 2024, mientras que los centros de medicina deportiva y rehabilitación están preparados para una CAGR del 10,5% hasta 2030.

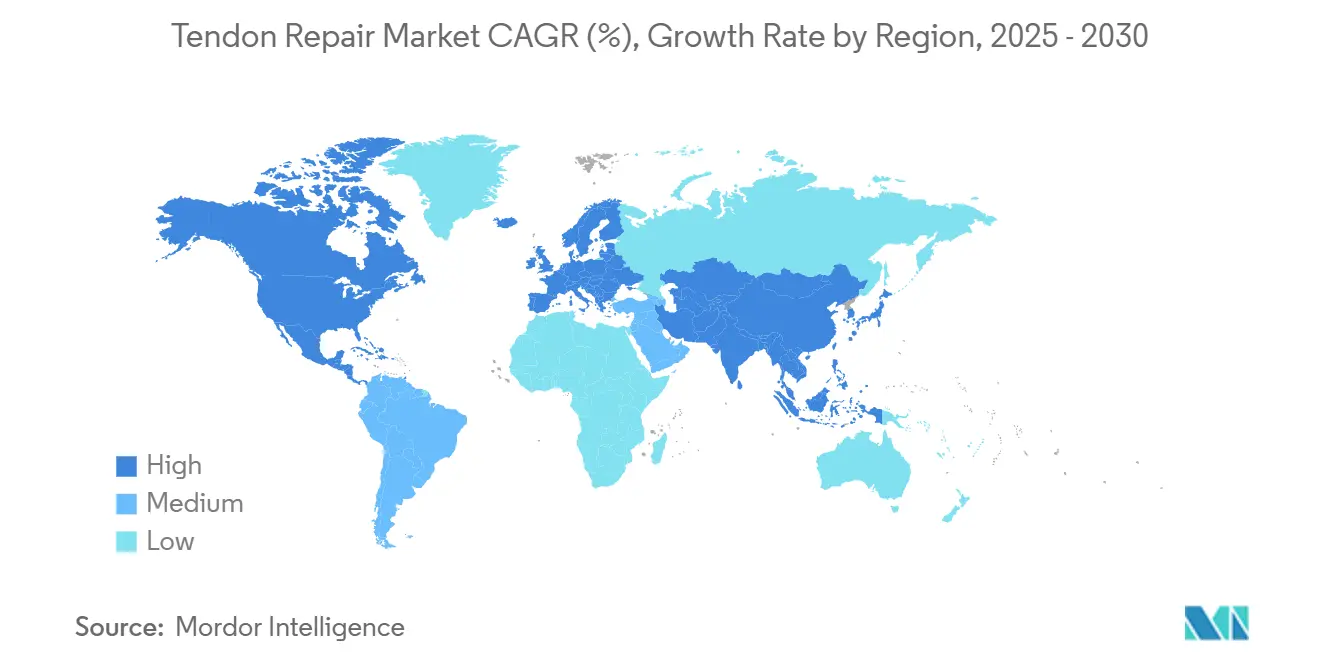

- Por geografía, América del Norte lideró con una participación de ingresos del 38,8% en 2024; se proyecta que Asia Pacífico registre una CAGR del 9,8% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Reparación de Tendones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la incidencia de lesiones deportivas | +1.80% | América del Norte, Europa – expansión global | Mediano plazo (2-4 años) |

| Degeneración tendinosa relacionada con el envejecimiento | +2.10% | Asia Pacífico, América del Norte – relevancia global | Largo plazo (≥ 4 años) |

| Transición hacia técnicas mínimamente invasivas y artroscópicas | +1.50% | América del Norte, Unión Europea – en aumento en Asia Pacífico | Corto plazo (≤ 2 años) |

| Expansión del reembolso para atención ambulatoria | +1.20% | América del Norte, mercados selectos de la Unión Europea | Mediano plazo (2-4 años) |

| Bioandamiajes e hidrogeles de nueva generación | +0.90% | América del Norte, Unión Europea – adoptados a nivel mundial | Mediano plazo (2-4 años) |

| Terapias basadas en genes y ARN ingresan a las tuberías de desarrollo | +0.60% | América del Norte, Unión Europea – fase de adopción temprana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Incidencia de Lesiones Deportivas

La participación en atletismo de alta intensidad tanto de jóvenes como de adultos mayores está ampliando el grupo de lesionados, convirtiendo el trauma deportivo en un impulsor fundamental de la demanda en el mercado de reparación de tendones. La vigilancia de lesiones de la Liga Nacional de Fútbol Americano refleja los patrones sociales, con las rupturas del tendón de Aquiles mostrando una tendencia al alza y reforzando la demanda de dispositivos.[1]Timothy E. Hewett, "Have Achilles Tendon Injuries Significantly Increased in the NFL?" PubMed, pubmed.ncbi.nlm.nih.gov Los cambios en el estilo de vida que favorecen las ligas recreativas durante todo el año generan un flujo constante de casos y reconfiguran las prioridades de diseño hacia la preservación del rendimiento. Las apuestas económicas son altas: un retorno más rápido al trabajo acorta las pérdidas de productividad y resulta atractivo para los pagadores que buscan ahorros cuantificables. Por lo tanto, los fabricantes invierten en implantes que equilibran la durabilidad con la compatibilidad biológica para satisfacer las expectativas de atletas y empleadores por igual. Los centros de medicina deportiva aprovechan estas dinámicas combinando la cirugía con vías de rehabilitación acelerada que prometen una recuperación funcional rápida.

Degeneración Tendinosa Relacionada con el Envejecimiento

La mayor esperanza de vida ahora coincide con una jubilación activa, creando una gran cohorte cuyos tendones exhiben una menor resiliencia celular. Los estudios muestran que las células madre y progenitoras de tendones de adultos mayores entran en senescencia prematura marcada por la sobreexpresión de p16 INK4A, lo que dificulta la regeneración natural.[2]Julia R. Köhler et al., "Cellular Changes in Tendon Aging," Wiley Online Library, onlinelibrary.wiley.com Esta limitación biológica sostiene la demanda premium de andamiajes y biológicos que pueden impulsar la curación. Los responsables de políticas reembolsan cada vez más las intervenciones preventivas, reconociendo que las reparaciones duraderas evitan revisiones costosas y preservan la independencia. Por lo tanto, los desarrolladores de dispositivos están adaptando los implantes para compensar los déficits relacionados con la edad, integrando recubrimientos inductivos que estimulan la síntesis de colágeno incluso en tejido senescente. A medida que las poblaciones de Japón, China y Europa Occidental envejecen, estas tecnologías han pasado de ser nicho a ser corriente principal dentro del mercado de reparación de tendones.

Transición de Técnica hacia Reparación Mínimamente Invasiva y Artroscópica

Los cirujanos ahora prefieren los portales artroscópicos que minimizan el trauma y acortan la estancia hospitalaria. El Sistema de Reparación Percutánea del Tendón de Aquiles (PARS) ofrece resultados equivalentes a las técnicas abiertas pero reduce el riesgo de complicaciones en la herida. Los estudios de costos confirman que los centros ambulatorios de alto volumen reducen USD 16.987 por reparación de injerto en comparación con los entornos hospitalarios.[3]Aslı Çalışkan Uçkun, "Predicting Reoperation After Hand Flexor Repair," jag.journalagent.com Estos ahorros inclinan a los pagadores hacia las aprobaciones ambulatorias, reforzando así la migración de procedimientos. Los fabricantes de dispositivos responden miniaturizando los instrumentos y ofreciendo kits completos que simplifican la creación de portales. La demanda de formación ha aumentado, canalizando a los cirujanos hacia cursos especializados que sostienen la lealtad a la marca y estabilizan las ventas de consumibles dentro del mercado de reparación de tendones.

Expansión del Reembolso para Procedimientos Ambulatorios de Reparación de Tendones

Los pagos agrupados de Medicare ahora cubren las reparaciones primarias del tendón flexor a USD 2.700,87 y los casos secundarios a USD 6.264,95, validando el modelo económico ambulatorio. Los aseguradores privados siguen estos esquemas, suavizando las curvas de adopción de nuevos implantes que demuestran tasas reducidas de re-rotura. La variación geográfica persiste, pero los mercados con códigos favorables son testigos de una rápida incorporación de bioandamiajes avanzados incluso a precios de lista premium. Los contratos de atención basada en valor recompensan los dispositivos que reducen la incidencia de revisiones, impulsando a los proveedores hacia plataformas con evidencia sólida. Esta alineación de resultados clínicos e incentivos de pago impulsa el mercado de reparación de tendones hacia biológicos que muestran un beneficio cuantificado a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de fijación avanzada y biológicos | -1.40% | Global – más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Tasas de re-rotura y adherencia posquirúrgica | -1.10% | Global | Mediano plazo (2-4 años) |

| Escasez de cirujanos ortopédicos especializados | -0.80% | Asia Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Incertidumbre regulatoria en torno a los implantes celulares | -0.50% | Global, dependiente de la jurisdicción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Fijación Avanzada y Productos Biológicos

Los sistemas con presupuesto limitado en América Latina y el Sudeste Asiático se inclinan por anclas genéricas que reducen USD 1.397,51 por caso pero aún cumplen con las métricas de resultados de referencia. La resistencia al precio estrecha los canales de adopción de biológicos premium, obligando a los proveedores a desplegar ofertas escalonadas. Las tarifas de formación y la logística de inventario inflan el costo total de propiedad, disuadiendo aún más a los centros ambulatorios más pequeños. En consecuencia, los fabricantes de dispositivos elaboran modelos de precios basados en valor alineados con los datos de durabilidad para evitar el impacto del precio y salvaguardar el perfil de margen del mercado de reparación de tendones.

Tasas de Re-Rotura y Adherencia Posquirúrgica

El fracaso del manguito rotador ronda el 20% en cohortes seleccionadas, lo que infla el riesgo de revisión y reduce la confianza del paciente. Cada reoperación conlleva 114 días laborales perdidos y una mayor probabilidad de complicaciones. Los cirujanos combinan cada vez más la fijación mecánica con la bioaumentación para frenar estas pérdidas, aunque la evidencia sigue siendo heterogénea. Por lo tanto, el mercado valora los implantes respaldados por ensayos aleatorizados, como el parche bioinductivo REGENETEN, que reduce la re-rotura en un 68%.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Bioandamiajes Impulsan la Innovación

Los bioandamiajes e hidrogeles registraron la CAGR más rápida del 9,2% hasta 2030, ya que los cirujanos buscan soluciones biológicamente activas que superen los límites intrínsecos de curación. Las anclas de sutura aún generaron el 41,8% de los ingresos de 2024 porque siguen siendo indispensables para una fijación confiable durante los ciclos de carga temprana. La evidencia muestra que los hidrogeles de vidrio bioactivo-alginato inyectables aceleran la angiogénesis sin osificación heterotópica. El mercado de reparación de tendones, en consecuencia, recompensa a los proveedores que combinan anclas con bioandamiajes compatibles para simplificar la planificación del procedimiento. La investigación sobre estimulación eléctrica subraya la respuesta piezoeléctrica de los tendones, impulsando prototipos que acoplan la fijación con la administración de microcorriente, añadiendo otra dimensión de diferenciación.

Los dispositivos de fijación más allá de las anclas, los injertos de tendón y los ligamentos artificiales emergentes completan las carteras que abordan reconstrucciones complejas. Los materiales de autoinjerto y aloinjerto mantienen su relevancia para defectos grandes, mientras que los ligamentos sintéticos abordan la pérdida traumática de tejido. Las hojas de ruta de productos están evolucionando hacia construcciones biohíbridas que fusionan matrices de colágeno con factores de crecimiento de liberación lenta. Tal versatilidad posiciona a los proveedores para capturar ciclos de actualización a medida que los hospitales renuevan las bandejas de instrumentos para mantenerse a la vanguardia del mercado de reparación de tendones.

Por Aplicación: Los Procedimientos del Tendón de Aquiles se Aceleran

Las reparaciones del manguito rotador retuvieron el 47,5% de la combinación de casos de 2024 debido a la degeneración impulsada por la edad, pero los procedimientos del tendón de Aquiles ahora registran la CAGR más alta del 10,9%. Japón ejemplifica el cambio: las cirugías aumentaron del 67% al 72% entre 2010 y 2017. Los enfoques supinos mínimamente invasivos reducen el tiempo operatorio en 30 minutos y mejoran los resultados, amplificando la adopción por parte de los cirujanos.

Las reparaciones de tendones flexores y extensores de la mano mantienen una demanda constante debido al trauma laboral, mientras que los casos patelares y cuadricipitales se concentran en la medicina deportiva. Las reparaciones de nicho de tendones bíceps y peroneos completan el espectro, cada uno requiriendo implantes personalizados y protocolos de rehabilitación. A medida que la evidencia clínica apoya cada vez más la cirugía temprana del tendón de Aquiles para adultos activos, los fabricantes de dispositivos amplían los inventarios de kits de reparación percutánea, reforzando la diversificación dentro del mercado de reparación de tendones.

Por Tipo de Procedimiento: Los Métodos Bioaumentativos Lideran el Crecimiento

Las técnicas artroscópicas y percutáneas representaron el 58,1% de todos los procedimientos en 2024 porque se alinean con los incentivos de los pagadores para la atención ambulatoria. Sin embargo, los enfoques bioaumentativos —plasma rico en plaquetas, inyecciones de células madre y terapias génicas— registran una CAGR del 11,1%, lo que refleja el deseo de los clínicos de abordar los déficits biológicos en lugar de depender únicamente del hardware. Los hidrogeles infundidos con microARN que apuntan a CXXC4 ilustran el impulso traslacional de las plataformas de terapia génica.

La cirugía abierta sigue siendo esencial para desgarros masivos y defectos crónicos, pero la participación de casos continúa disminuyendo a medida que la innovación en instrumentos simplifica el acceso mínimamente invasivo. Las cirugías de revisión forman un segmento de volumen significativo, impulsado por los fracasos de la reparación primaria y las crecientes expectativas de los pacientes, lo que a su vez sostiene la demanda de bioparches de nueva generación. En conjunto, estas trayectorias anclan la diversidad de procedimientos en el núcleo del mercado de reparación de tendones.

Por Usuario Final: Los Centros de Medicina Deportiva Ganan Impulso

Los hospitales generaron el 53,2% de los ingresos globales en 2024 al manejar traumas complejos, pero los centros de medicina deportiva y rehabilitación avanzaron a una CAGR del 10,5% al centrarse en protocolos de retorno rápido al juego. Los centros de cirugía ambulatoria de alto volumen combinan la eficiencia de costos con un rendimiento predecible, canalizando más procedimientos rutinarios de reparación de tendones fuera de las salas de hospitalización.

Las clínicas ortopédicas especializadas sirven como centros de derivación, ofreciendo atención de complejidad intermedia e impulsando la colaboración del ecosistema. Las unidades militares y de trauma representan un subconjunto de usuarios finales más pequeño pero estratégico debido a los estrictos requisitos de preparación. A medida que los modelos de reembolso recompensan la eficiencia ambulatoria, los proveedores adaptan las líneas de productos para la versatilidad en campo estéril, garantizando una amplia compatibilidad y consolidando la fidelización en todos los niveles de usuarios finales en el mercado de reparación de tendones.

Por Sitio de Lesión: Protocolos de Tratamiento Especializados

Las lesiones del tendón de Aquiles encabezan el crecimiento con una CAGR del 10,9% debido a la migración de procedimientos hacia la cirugía y las mejores opciones de implantes. Los casos del manguito rotador aún dominan el volumen, aprovechando sofisticados portales artroscópicos y bioaumentación para reparaciones más sólidas. Los tendones de la mano y la muñeca, aunque con menor participación de mercado, requieren hardware de alta precisión y rehabilitación personalizada, lo que garantiza una rotación constante de dispositivos.

Cada sitio anatómico influye en la elección del implante, desde la distribución de la carga hasta la trayectoria de la sutura, lo que lleva a los fabricantes a diseñar kits específicos para cada sitio. La investigación sobre la biología de la entesis guía la selección personalizada de biomateriales, acentuando las tendencias de especialización que profundizan las ventajas competitivas en el mercado de reparación de tendones.

Análisis Geográfico

América del Norte mantuvo una participación de ingresos del 38,8% en 2024, lo que refleja una amplia cobertura de aseguradoras, una arraigada experiencia quirúrgica y un clima regulatorio favorable a la innovación. Los códigos dedicados de Medicare para la reparación ambulatoria de tendones aceleran la adopción de biológicos premium y apoyan el uso de modelos de pago agrupado. Los consorcios de investigación académica agilizan los ensayos multicéntricos, acelerando la validación de prueba de concepto y manteniendo el mercado de reparación de tendones vibrante con tecnologías en etapa temprana. Las asociaciones corporativas entre proveedores y fabricantes promueven la educación de los clínicos, reforzando el liderazgo de América del Norte.

Asia Pacífico registró la CAGR más alta del 9,8% después de 2025, impulsada por poblaciones que envejecen rápidamente, aumentos en la participación deportiva y un acceso más amplio a la atención terciaria. La preferencia de los cirujanos japoneses por el manejo operativo de las rupturas del tendón de Aquiles ejemplifica la aceleración de los procedimientos, respaldada por el lanzamiento en octubre de 2023 del implante REGENETEN de Smith+Nephew. Los hospitales de primer nivel en China amplían los pisos ortopédicos, mientras que los centros metropolitanos de la India invierten en salas de artroscopia, ampliando la base regional direccionable. Estas tendencias alientan a las empresas globales a ubicar centros de I+D en Asia Pacífico, consolidando su papel como el nodo de más rápido movimiento del mercado de reparación de tendones.

Europa mantiene un crecimiento sólido gracias a sistemas de salud universales robustos que reembolsan las técnicas mínimamente invasivas. Las vías de marcado CE acomodan actualizaciones iterativas de productos, acelerando el lanzamiento de hidrogeles avanzados. Alemania y el Reino Unido encabezan la adopción clínica gracias a los altos volúmenes de procedimientos y los extensos programas de especialización. Las naciones del sur de Europa añaden impulso a medida que los fondos de recuperación económica modernizan los hospitales públicos. Oriente Medio y África y América del Sur van a la zaga, pero muestran una mejora constante; el gasto en infraestructura específico y la penetración de los seguros privados nutren la adopción gradual de implantes avanzados, abriendo oportunidades fronterizas para los participantes ágiles en el mercado de reparación de tendones.

Panorama Competitivo

El mercado de reparación de tendones está moderadamente fragmentado, con los principales actores diferenciados por la profundidad biológica y la integración del flujo de trabajo quirúrgico. La adquisición de Artelon por parte de Stryker en junio de 2024 añadió tecnología de andamiaje sintético ya desplegada en 60.000 casos, amplificando su franquicia de medicina deportiva. Smith+Nephew aprovecha la evidencia aleatorizada de una reducción del 68% en la re-rotura para posicionar REGENETEN como el parche de bioaumentación de referencia, creando poder de fijación de precios a pesar de la creciente competencia. Johnson & Johnson MedTech optó por una asociación, firmando un acuerdo en noviembre de 2024 con Responsive Arthroscopy para ampliar su catálogo de tejidos blandos deportivos.

Aún existe espacio en blanco en los implantes personalizados: la autorización de la FDA en mayo de 2024 del Reemplazo Total de Astrágalo restor3d valida la viabilidad ortopédica de la impresión en 3D. Las empresas emergentes que apuntan a la administración de microARN y la estimulación piezoeléctrica atraen financiación de capital de riesgo al prometer avances que los actores establecidos aún no han monetizado.

La intensidad competitiva se centra en producir evidencia clínica aleatorizada; sin ella, el acceso al mercado se está reduciendo a medida que los pagadores exigen documentación de resultados. Los actores capaces de combinar datos sólidos con contratos basados en valor están posicionados para capturar un crecimiento desproporcionado en el mercado de reparación de tendones.

Líderes de la Industria de Reparación de Tendones

Arthrex

Stryker

Johnson & Johnson

Smith & Nephew

Zimmer Biomet

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Johnson & Johnson MedTech celebró un acuerdo estratégico con Responsive Arthroscopy para enriquecer las carteras de hombro, pie y tobillo.

- Agosto de 2024: Anika Therapeutics obtuvo la autorización de la FDA para el Sistema de Implante Integrity, haciendo la transición de la empresa más allá de los productos para el dolor por osteoartritis.

- Junio de 2024: Stryker finalizó la adquisición de Artelon para reforzar las capacidades de fijación de tejidos blandos.

Alcance del Informe Global del Mercado de Reparación de Tendones

| Anclas de Sutura |

| Injertos de Tendón (Autoinjerto, Aloinjerto) |

| Tendones y Ligamentos Artificiales |

| Bioandamiajes e Hidrogeles |

| Dispositivos de Fijación y Otros |

| Manguito Rotador |

| Tendón de Aquiles |

| Tendones Flexores y Extensores de la Mano |

| Tendones Patelar y Cuadricipital |

| Otros (p. ej., Bíceps, Peroneo) |

| Cirugía Abierta |

| Artroscópico / Mínimamente Invasivo |

| Percutáneo / Basado en Aguja |

| Bioaumentativo (Plasma Rico en Plaquetas, Células Madre, Génico) |

| Revisión / Re-reparación |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Ortopédicas Especializadas |

| Centros de Medicina Deportiva y Rehabilitación |

| Instalaciones Militares y de Trauma |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Anclas de Sutura | |

| Injertos de Tendón (Autoinjerto, Aloinjerto) | ||

| Tendones y Ligamentos Artificiales | ||

| Bioandamiajes e Hidrogeles | ||

| Dispositivos de Fijación y Otros | ||

| Por Aplicación | Manguito Rotador | |

| Tendón de Aquiles | ||

| Tendones Flexores y Extensores de la Mano | ||

| Tendones Patelar y Cuadricipital | ||

| Otros (p. ej., Bíceps, Peroneo) | ||

| Por Tipo de Procedimiento | Cirugía Abierta | |

| Artroscópico / Mínimamente Invasivo | ||

| Percutáneo / Basado en Aguja | ||

| Bioaumentativo (Plasma Rico en Plaquetas, Células Madre, Génico) | ||

| Revisión / Re-reparación | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Ortopédicas Especializadas | ||

| Centros de Medicina Deportiva y Rehabilitación | ||

| Instalaciones Militares y de Trauma | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de reparación de tendones en 2025 y a qué velocidad está creciendo?

El tamaño del mercado de reparación de tendones alcanzó los USD 2,68 mil millones en 2025 y se proyecta que crezca a una CAGR del 8,1% hasta USD 3,96 mil millones en 2030.

¿Qué categoría de producto lidera actualmente los ingresos globales?

Las anclas de sutura dominan con una participación de ingresos del 41,8% en 2024, impulsadas por su papel esencial en la fijación mecánica.

¿Cuál es el segmento de aplicación de más rápido crecimiento?

Los procedimientos del tendón de Aquiles están creciendo a una CAGR del 10,9% gracias a las mayores tasas de intervención quirúrgica y las técnicas mínimamente invasivas.

¿Qué región se está expandiendo más rápidamente?

Asia Pacífico avanza a una CAGR del 9,8%, impulsada por el envejecimiento demográfico, el aumento de la participación deportiva y un acceso más amplio a la cirugía avanzada.

¿Qué tecnología muestra el mayor potencial para reducir las tasas de re-rotura?

Los bioandamiajes como el parche REGENETEN de Smith+Nephew demostraron una reducción del 68% en las re-roturas de espesor total del manguito rotador en comparación con la atención estándar.

¿Cómo influirán las tendencias de reembolso en la adopción de implantes avanzados?

Los modelos de pago ambulatorio que recompensan los resultados a largo plazo están alentando a los proveedores en América del Norte y Europa a adoptar dispositivos premium bioaumentados a pesar de los mayores costos iniciales.

Última actualización de la página el: