Tamaño y Participación del Mercado de Órtesis y Soportes Ortopédicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Órtesis y Soportes Ortopédicos por Mordor Intelligence

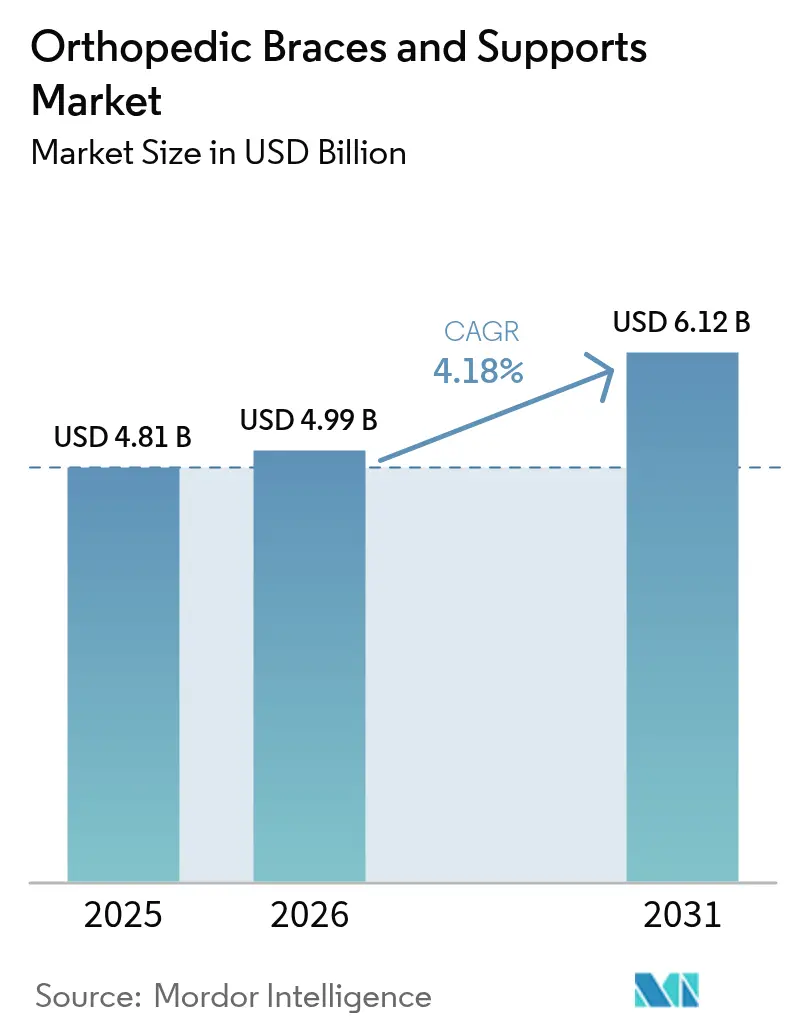

El tamaño del Mercado de Órtesis y Soportes Ortopédicos fue valorado en USD 4.810 millones en 2025 y se estima que crecerá desde USD 4.990 millones en 2026 hasta alcanzar USD 6.120 millones en 2031, a una CAGR del 4,18% durante el período de pronóstico (2026-2031).

La creciente prevalencia de enfermedades musculoesqueléticas, el envejecimiento demográfico y la rápida innovación en materiales están orientando el mercado de órtesis y soportes ortopédicos desde las mangas de neopreno de uso general hacia dispositivos diseñados con ingeniería y habilitados con sensores que se integran en las vías de atención postaguda. Casi 595 millones de personas en todo el mundo vivían con osteoartritis en 2020, y el número absoluto de casos está en camino de aproximarse a 1.000 millones para 2050. Paralelamente, la población mundial de 60 años o más alcanzó los 1.400 millones en 2025, concentrando la demanda en regiones con sistemas de salud preparados que reembolsan el equipamiento médico duradero. Las construcciones más ligeras de fibra de carbono y PEEK mejoran el cumplimiento del paciente al reducir la masa de la órtesis entre un 30 y un 40% sin comprometer la dispersión de carga, y los primeros adoptantes ya incorporan sensores inerciales que alimentan datos de rango de movimiento en paneles de terapia remota.

Conclusiones Clave del Informe

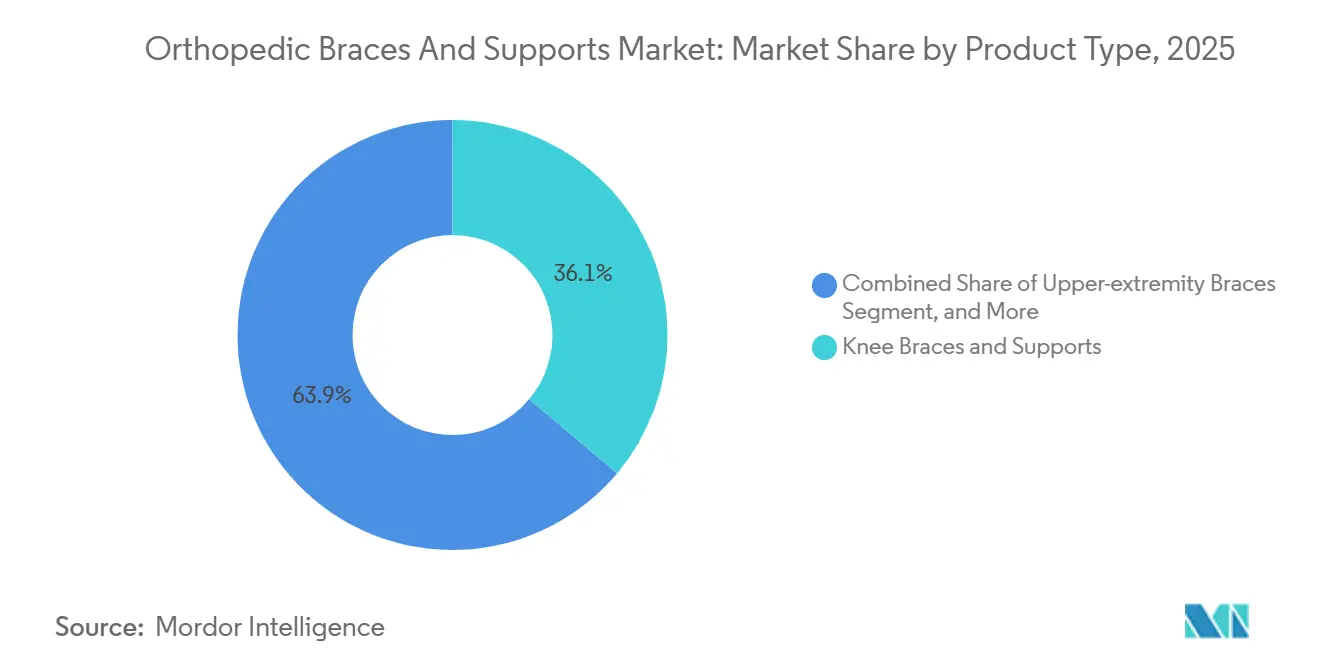

- Por tipo de producto, las órtesis y soportes de rodilla lideraron con el 36,11% de la participación del mercado de órtesis y soportes ortopédicos en 2025, y se prevé que las órtesis de extremidad superior registren la CAGR más rápida del 6,06% hasta 2031.

- Por aplicación, las lesiones de ligamentos representaron el 39,27% de los ingresos en 2025, y se proyecta que la rehabilitación postoperatoria se expanda a una CAGR del 8,63% hasta 2031.

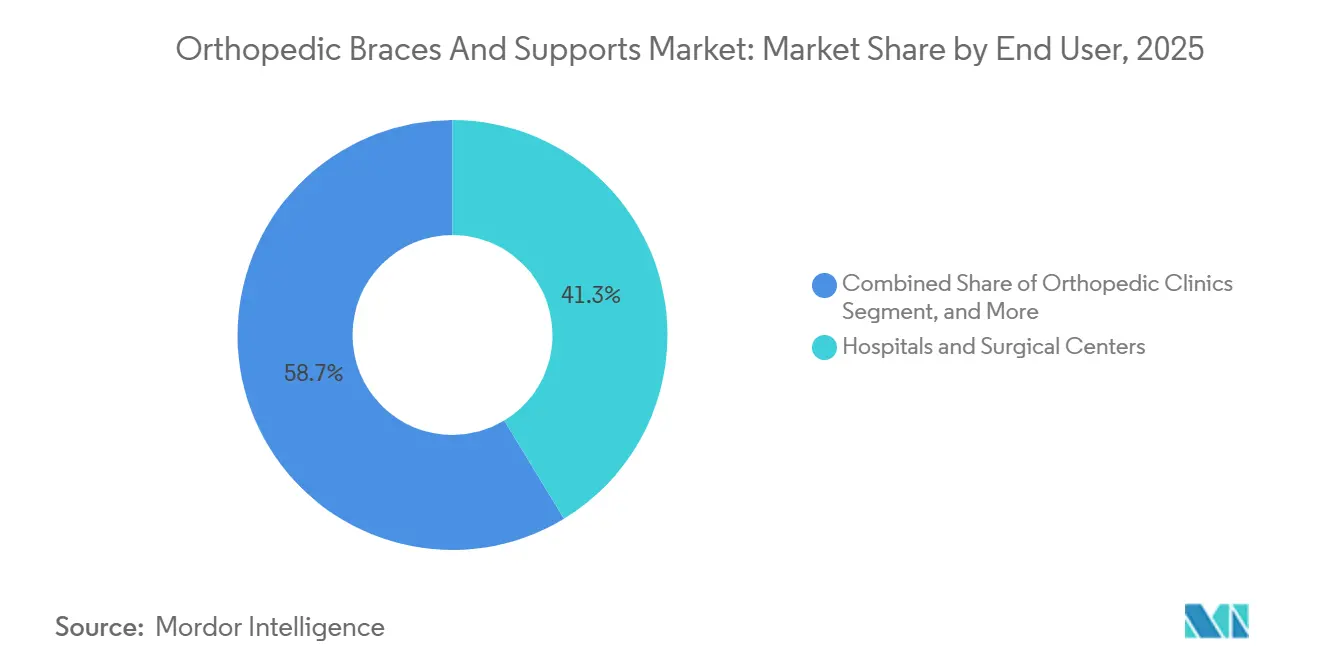

- Por usuario final, los hospitales y centros quirúrgicos representaron el 41,32% del mercado de órtesis y soportes ortopédicos en 2025, y las clínicas ortopédicas registraron la CAGR más alta del 8,18% hasta 2031.

- Por geografía, América del Norte concentró el 39,78% de la participación en ingresos en 2025, y se espera que Asia-Pacífico crezca a una CAGR del 7,27% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Órtesis y Soportes Ortopédicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Osteoartritis y Enfermedades Musculoesqueléticas | +1.2% | Global, con concentración en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Crecimiento de la Población Geriátrica | +1.0% | Global, impacto máximo en Japón, UE, América del Norte | Largo plazo (≥ 4 años) |

| Aumento de las Lesiones Relacionadas con el Deporte | +0.6% | América del Norte, UE, centros urbanos de APAC | Mediano plazo (2-4 años) |

| Avances en Materiales Ligeros | +0.8% | Global, adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Adopción de Órtesis Inteligentes Habilitadas con IoT | +0.5% | América del Norte, UE, centros tecnológicos de APAC | Corto plazo (≤ 2 años) |

| Canales de Comercio Electrónico Directo al Consumidor | +0.4% | Global, liderado por América del Norte y APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Osteoartritis y Enfermedades Musculoesqueléticas

La prevalencia global de osteoartritis aumentó un 113% entre 1990 y 2020 y se proyecta que alcance 1.000 millones de casos para 2050, asegurando una base de usuarios amplia y recurrente para las órtesis de rodilla y cadera. Asia de ingresos medios y América Latina aportarán la mayoría de los nuevos casos netos, favoreciendo las mangas de bajo costo, mientras que los pagadores maduros en América del Norte reembolsan los dispositivos de descarga personalizados. En 2024, los Centros para el Control y la Prevención de Enfermedades confirmaron que 58,5 millones de adultos estadounidenses tenían un diagnóstico de artritis, sustentando un ciclo predecible de reemplazo de órtesis.[1]Centros para el Control y la Prevención de Enfermedades, "Datos y Estadísticas sobre la Artritis," cdc.gov Los proveedores que segmentan sus carteras por nivel de precio pueden capturar tanto la demanda de pago directo como la demanda premium reembolsada. La rotación de base impulsada por la enfermedad ancla así el mercado de órtesis y soportes ortopédicos.

Crecimiento de la Población Geriátrica

Para 2025, el 29% de la población de Japón tenía 65 años o más, lo que subraya la necesidad de ortosis tobillo-pie ligeras y de bajo perfil compatibles con ayudas robóticas para la marcha. A nivel mundial, el grupo de 60 años o más alcanzó los 1.400 millones en 2025 y llegará a 2.100 millones para 2050. Los adultos mayores consumen órtesis a tasas per cápita más altas, aunque los pagadores fomentan el uso preventivo de órtesis que retrasa cirugías costosas. La tasa de dependencia de Europa, que aumenta del 34% en 2025 al 57% para 2050, intensifica la presión fiscal, impulsando el apoyo de políticas para soportes domiciliarios que mantienen la movilidad.

Aumento de las Lesiones Relacionadas con el Deporte

Once años de datos olímpicos muestran que los atletas de atletismo sufren 127 lesiones por cada 1.000 días-atleta, con lesiones de rodilla y tobillo como las predominantes.[2]Soligard T. et al., "Declaración de Consenso del COI sobre la Carga en el Deporte," bjsm.bmj.com Las reglas Pitch Smart del béisbol juvenil, ahora adoptadas en 38 estados de Estados Unidos, recomiendan el uso de órtesis de codo para lanzadores que superen las 80 entradas. Los 15.000 gimnasios de CrossFit en todo el mundo contribuyen a las lesiones por sobreuso de muñeca y columna lumbar, impulsando la demanda de órtesis de liberación rápida. Los mandatos de seguridad de los atletas canalizan así nuevo volumen hacia el mercado de órtesis y soportes ortopédicos.

Avances en Materiales Ligeros

Las carcasas de PEEK y fibra de carbono trenzada reducen el peso de las órtesis hasta un 40% sin comprometer la rigidez.[3]Zhang Y. et al., "PEEK en Aplicaciones Ortopédicas," springer.com Las redes auxéticas en prueba para soportes de tobillo absorben mejor la energía de inversión que el neopreno y siguen siendo transpirables. La impresión tridimensional reduce los plazos de entrega de órtesis personalizadas de tres semanas a cinco días. La ciencia de materiales está, por tanto, ampliando la brecha de rendimiento-precio entre las referencias premium y las básicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de las Órtesis Sofisticadas | -0.7% | Global, agudo en países de ingresos bajos y medios | Mediano plazo (2-4 años) |

| Obstáculos de Reembolso para Productos de Venta Libre | -0.5% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Proliferación de Productos Falsificados | -0.3% | Global, intenso en APAC y en línea | Corto plazo (≤ 2 años) |

| Incumplimiento del Paciente por Incomodidad | -0.4% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Órtesis Sofisticadas

Los dispositivos de descarga personalizados cuestan entre USD 600 y USD 800, mientras que las órtesis inteligentes superan los USD 1.200, lo que excluye a los compradores que pagan de su bolsillo en India, Indonesia y Brasil. Los datos de la Organización Mundial de la Salud muestran que el gasto de bolsillo supera el 50% del gasto en salud en 35 países de ingresos bajos y medios, limitando la penetración de los productos premium. Las ofertas escalonadas, como la línea de polipropileno "Select" de Össur, que reduce el costo de materiales en un 40%, buscan cerrar esta brecha.

Obstáculos de Reembolso para Productos de Venta Libre

Los Centros de Servicios de Medicare y Medicaid excluyen las órtesis de venta libre no prescritas de la cobertura y extenderán la licitación competitiva nacional hasta 2028, lo que históricamente ha reducido los pagos entre un 10 y un 15%. El 62% de los planes comerciales de Estados Unidos ahora exigen prueba de fracaso de la terapia conservadora antes de aprobar órtesis de rodilla personalizadas. La reducción del reembolso amenaza la innovación de nivel medio incluso cuando los dispositivos de alta gama aseguran nuevos códigos de Monitoreo Terapéutico Remoto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Ganancias en Extremidad Superior Superan el Dominio de la Rodilla

Las órtesis de rodilla mantuvieron una participación dominante del 36,11% en el mercado de órtesis y soportes ortopédicos en 2025, impulsadas por las lesiones generalizadas del ligamento cruzado anterior y la osteoartritis medial de rodilla. Sin embargo, se prevé que los dispositivos de extremidad superior, liderados por los soportes de hombro y codo, crezcan a una CAGR del 6,06% hasta 2031, superando a todas las demás categorías. Las reparaciones del manguito rotador en Estados Unidos aumentaron un 8% interanual en 2024, impulsando una demanda sostenida de almohadas de abducción y cabestrillos. Las directrices del béisbol juvenil normalizan aún más el uso profiláctico de órtesis de codo, extendiendo los ciclos de reemplazo.

Las órtesis de tobillo y pie se polarizan entre las mangas elásticas de bajo costo y las ortosis tobillo-pie personalizadas para el pie caído. La adquisición de Paragon 28 por parte de Zimmer Biomet en 2025 subraya su apuesta por el crecimiento en extremidades especializadas. Las ortosis lumbosacras enfrentan una cobertura más estricta de los Centros de Servicios de Medicare y Medicaid, lo que alarga los plazos de aprobación. Las soluciones de nicho para cadera y pelvis siguen vinculadas a protocolos posquirúrgicos y tienen una adopción limitada para la osteoartritis.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Rehabilitación Postoperatoria Aumenta con la Adopción de Protocolos de Recuperación Mejorada

Las aplicaciones para lesiones de ligamentos captaron el 39,27% de los ingresos de 2025, pero están desacelerándose a medida que los protocolos acelerados de ligamento cruzado anterior acortan las ventanas de inmovilización. En contraste, se proyecta que las órtesis de rehabilitación postoperatoria aumenten a una CAGR del 8,63% hasta 2031, respaldadas por los protocolos de recuperación mejorada que exigen una movilización temprana asistida por órtesis. Un metaanálisis de 2024 encontró que las órtesis de rodilla articuladas redujeron la estancia hospitalaria por artroplastia total de rodilla en 1,2 días, reforzando su utilidad clínica.

Las órtesis de atención preventiva tienen un rendimiento inferior debido al alto abandono entre los usuarios asintomáticos, mientras que las órtesis de descarga de rodilla continúan retrasando la artroplastia entre 2 y 4 años en la osteoartritis temprana. Las ortosis para enfermedades crónicas, como la parálisis cerebral, mantienen una demanda estable pero enfrentan una erosión incremental de participación por los avances en terapias biológicas.

Por Usuario Final: Las Clínicas Ortopédicas Capturan la Migración Ambulatoria

Los hospitales y centros quirúrgicos representaron el 41,32% del mercado de órtesis y soportes ortopédicos en 2025, impulsados por el ajuste inmediato posquirúrgico. Sin embargo, se prevé que las clínicas ortopédicas se expandan a una CAGR del 8,18% hasta 2031, a medida que los pagadores migran los procedimientos de preservación articular a entornos ambulatorios. Las visitas ortopédicas ambulatorias en Estados Unidos crecieron un 11% en 2024, mientras que los volúmenes hospitalarios cayeron un 3%. Casi la mitad de los grupos ortopédicos privados ahora dispensan órtesis en el lugar, capturando márgenes de dispositivos y mejorando la adherencia.

Los entornos de atención domiciliaria ganan impulso con los códigos de Monitoreo Terapéutico Remoto de los Centros de Servicios de Medicare y Medicaid que reembolsan a los médicos por revisar datos de sensores. Los centros deportivos y de rehabilitación atienden a una clientela de pago directo orientada al rendimiento, dispuesta a invertir en diseños premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

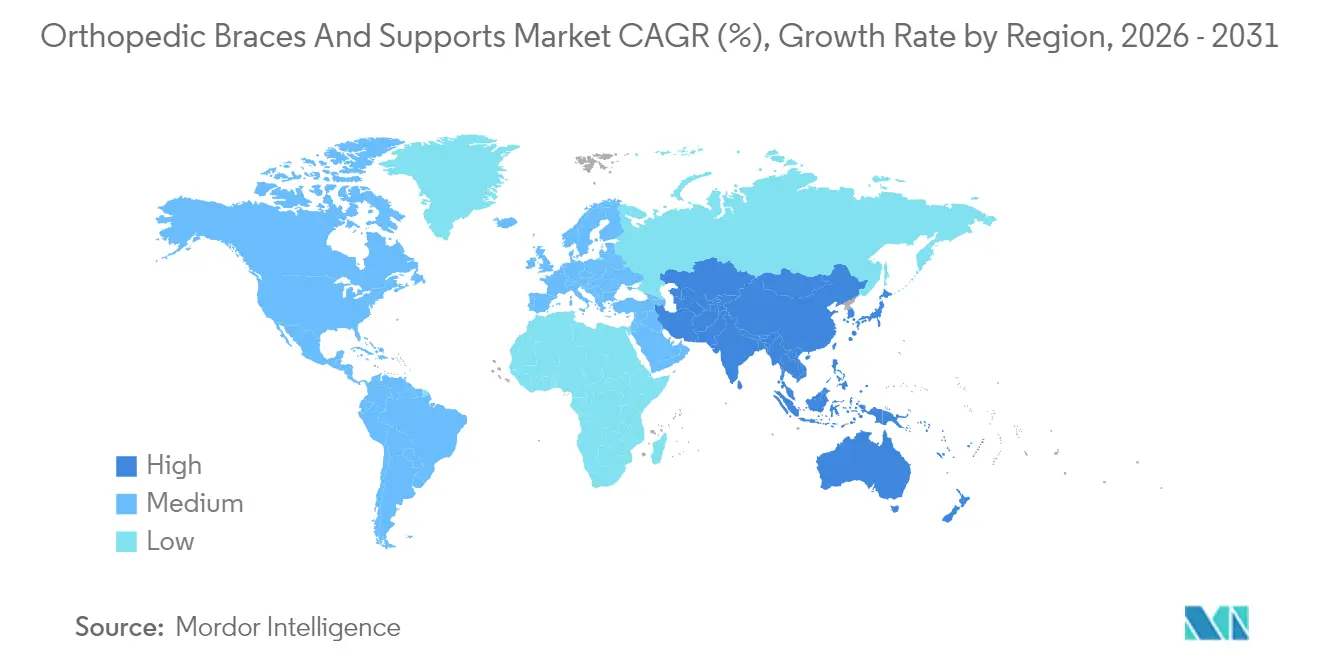

Se proyecta que Asia-Pacífico registre una CAGR del 7,27% entre 2026 y 2031, superando a todas las demás regiones. China redujo los tiempos de revisión de dispositivos ortopédicos de Clase II a nueve meses en 2024, alineando la documentación con la norma ISO 13485 y reduciendo las barreras para las multinacionales. El esquema de Incentivos Vinculados a la Producción de India ofrece un reembolso del 5% sobre las ventas domésticas incrementales, alentando a las marcas globales a establecer líneas de producción locales. La sociedad superenvejecida de Japón impulsa la adopción de dispositivos ligeros y de bajo perfil compatibles con exoesqueletos robóticos, reforzando la frontera de las órtesis inteligentes.

América del Norte, anclada por el reembolso de equipos médicos duraderos de Medicare, retuvo una participación del 39,78% en 2025, pero enfrenta una futura compresión de márgenes por la licitación competitiva nacional que comenzará en 2028. Europa se fragmenta según las líneas de reembolso; el marco de 7,6 millones de libras esterlinas de Gales en 2024 redujo los costos de adquisición un 12% mientras estandarizaba las vías de atención. Oriente Medio invierte en clínicas deportivas antes de grandes eventos, mientras que América del Sur traza caminos divergentes: Brasil amplía el reembolso del Sistema Único de Salud, mientras que Argentina prioriza los soportes elásticos de fabricación local en medio de restricciones cambiarias.

Panorama Competitivo

Los principales proveedores Össur, Enovis (DJO), Bauerfeind, Zimmer Biomet y 3M representaron colectivamente una porción significativa de los ingresos globales en 2025, lo que indica una concentración moderada. La adquisición de Paragon 28 por parte de Zimmer Biomet por USD 1.200 millones consolidó su franquicia de pie y tobillo, mientras que Johnson & Johnson escindirá la unidad DePuy Synthes, valorada en USD 9.200 millones, para 2027 con el fin de agudizar su enfoque ortopédico. Los innovadores más pequeños explotan los canales directos al consumidor; Bauerfeind elevó las ventas en línea al 28% de los ingresos europeos en 2024 a través de contenido instructivo.

La integración de sensores es un campo de batalla fundamental. Múltiples órtesis inteligentes superaron los procesos de autorización 510(k) en 2025, aunque la falta de estándares de intercambio de datos fragmenta el ecosistema. Las solicitudes de patentes que mencionan "relación de Poisson negativa" o "termorregulación" en diseños de órtesis aumentaron un 34% interanual. Inversiones estratégicas como la participación de CAD 5 millones de Thuasne en la ortosis de rodilla Agilik de recuperación de energía de Bionic Power difuminan las líneas entre el soporte pasivo y los exoesqueletos activos.

Líderes de la Industria de Órtesis y Soportes Ortopédicos

Zimmer Biomet

Ottobock SE & Co. KGaA

Össur

3M

Enovis (DJO)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: OrthoPediatrics Corp amplió su división de Órtesis Especializadas con el Sistema de Sensores OPSB y la órtesis MOVE-D.

- Mayo de 2024: Thuasne adquirió Corflex Global para ampliar su cobertura en Estados Unidos y optimizar las ventas de órtesis ortopédicas.

- Abril de 2024: Solventum finalizó su separación de 3M, lanzándose como empresa de salud independiente con ingresos de USD 8.200 millones.

- Enero de 2024: Enovis lanzó la órtesis de rodilla DonJoy ROAM OA con clips de alineación magnética y un sistema de tensión de ajuste automático.

Alcance del Informe Global del Mercado de Órtesis y Soportes Ortopédicos

Según el alcance del informe, las órtesis y soportes ortopédicos son comunes dentro de los suministros ortopédicos, pero a veces se malinterpretan como parte de la medicina recuperativa. Generalmente están fabricados con materiales rígidos, como plásticos duros, y materiales blandos, como spandex, y se utilizan principalmente para inmovilizar articulaciones, permitiéndoles sanar en una posición efectiva.

El Informe del Mercado de Órtesis y Soportes Ortopédicos está segmentado por Tipo de Producto (Órtesis y Soportes de Rodilla, Órtesis de Tobillo y Pie, Órtesis de Espalda y Columna, Órtesis de Extremidad Superior, Órtesis de Cadera y Pelvis, Otros), Aplicación (Lesión de Ligamentos, Atención Preventiva, Rehabilitación Postoperatoria, Osteoartritis, Otras Afecciones Crónicas), Usuario Final (Hospitales y Centros Quirúrgicos, Clínicas Ortopédicas, Entornos de Atención Domiciliaria, Centros Deportivos y de Rehabilitación) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos de Mercado se Proporcionan en Términos de Valor (USD).

| Órtesis y Soportes de Rodilla |

| Órtesis de Tobillo y Pie |

| Órtesis de Espalda y Columna |

| Órtesis de Extremidad Superior |

| Órtesis de Cadera y Pelvis |

| Otros |

| Lesión de Ligamentos |

| Atención Preventiva |

| Rehabilitación Postoperatoria |

| Osteoartritis |

| Otras Afecciones Crónicas |

| Hospitales y Centros Quirúrgicos |

| Clínicas Ortopédicas |

| Entornos de Atención Domiciliaria |

| Centros Deportivos y de Rehabilitación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Órtesis y Soportes de Rodilla | |

| Órtesis de Tobillo y Pie | ||

| Órtesis de Espalda y Columna | ||

| Órtesis de Extremidad Superior | ||

| Órtesis de Cadera y Pelvis | ||

| Otros | ||

| Por Aplicación | Lesión de Ligamentos | |

| Atención Preventiva | ||

| Rehabilitación Postoperatoria | ||

| Osteoartritis | ||

| Otras Afecciones Crónicas | ||

| Por Usuario Final | Hospitales y Centros Quirúrgicos | |

| Clínicas Ortopédicas | ||

| Entornos de Atención Domiciliaria | ||

| Centros Deportivos y de Rehabilitación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de órtesis y soportes ortopédicos?

El tamaño del mercado de órtesis y soportes ortopédicos alcanzó USD 4.990 millones en 2026 y se prevé que llegue a USD 6.120 millones para 2031.

¿Qué categoría de producto está creciendo más rápido?

Se proyecta que las órtesis de extremidad superior registren la CAGR más rápida del 6,06% hasta 2031, impulsadas por el aumento de los procedimientos de reparación del manguito rotador y del ligamento del codo.

¿Qué tan significativa es Asia-Pacífico para el crecimiento futuro?

Se prevé que Asia-Pacífico se expanda a una CAGR del 7,27% entre 2026 y 2031, respaldada por regulaciones simplificadas en China e incentivos de fabricación en India.

¿Se reembolsan las órtesis inteligentes?

En Estados Unidos, las órtesis habilitadas con sensores pueden calificar para los códigos de Monitoreo Terapéutico Remoto introducidos en 2024, proporcionando una vía hacia el reembolso.

¿Cuáles son las principales barreras para la adopción de órtesis premium?

El alto costo de los dispositivos, el reembolso fragmentado para los productos de venta libre y la circulación persistente de falsificaciones siguen siendo los principales obstáculos.

Última actualización de la página el: