Tamaño y Participación del Mercado de Fertilizantes Orgánicos del CCG

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

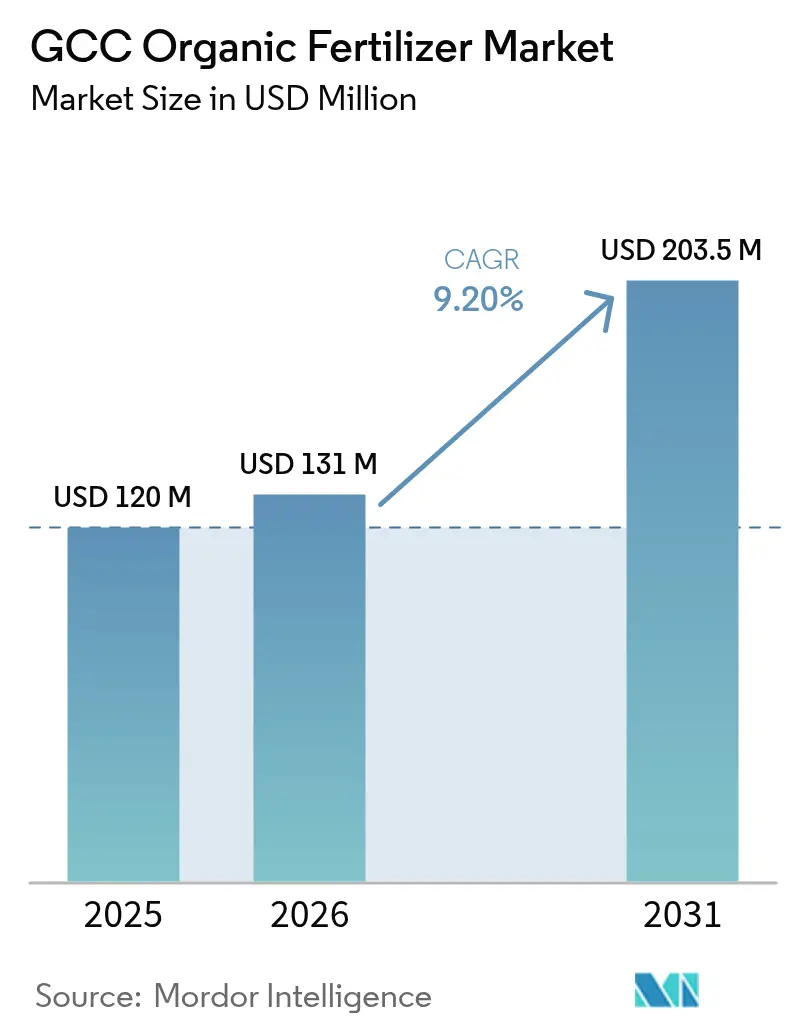

| Tamaño del mercado en el año base (2025) | 120 Millones de dólares |

| Tamaño del Mercado (2026) | 131 Millones de dólares |

| Tamaño del Mercado (2031) | 203.5 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.20% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes Orgánicos del CCG por Mordor Intelligence

El tamaño del mercado de fertilizantes orgánicos del CCG fue valorado en USD 120 millones en 2025 y se proyecta que crezca de USD 131 millones en 2026 a USD 203,5 millones en 2031, con una CAGR del 9,2% durante el período de pronóstico (2026–2031). Las políticas de economía circular en auge, las especificaciones de paisajismo premium en megaproyectos turísticos y los proyectos piloto de créditos de carbono están reforzando la demanda incluso a medida que los subsidios a los insumos sintéticos disminuyen. En 2025, las formulaciones líquidas se están expandiendo rápidamente a través de redes de riego por goteo que ahora cubren 48.000 hectáreas en los Emiratos Árabes Unidos, mientras que las mezclas de base mineral derivadas de la salmuera de desalinización atraen a los adoptantes de la agricultura de precisión que buscan perfiles NPK predecibles. Durante el mismo período, Arabia Saudita ancla el consumo regional sobre la base de 1,2 millones de hectáreas de huertos de palmeras datileras, pero se prevé que Omán sea la geografía de más rápido crecimiento a medida que los complejos de ecoturismo y las exportaciones de dátiles orgánicos convergen en sólidos programas de incentivos. La intensidad competitiva se mantiene moderada, ya que los cinco principales productores captaron la mayor parte de los ingresos y están integrándose hacia atrás en la recolección de residuos orgánicos y hacia adelante en servicios de aplicación específicos por sitio para asegurar márgenes ante la escasez de materias primas.

Conclusiones Clave del Informe

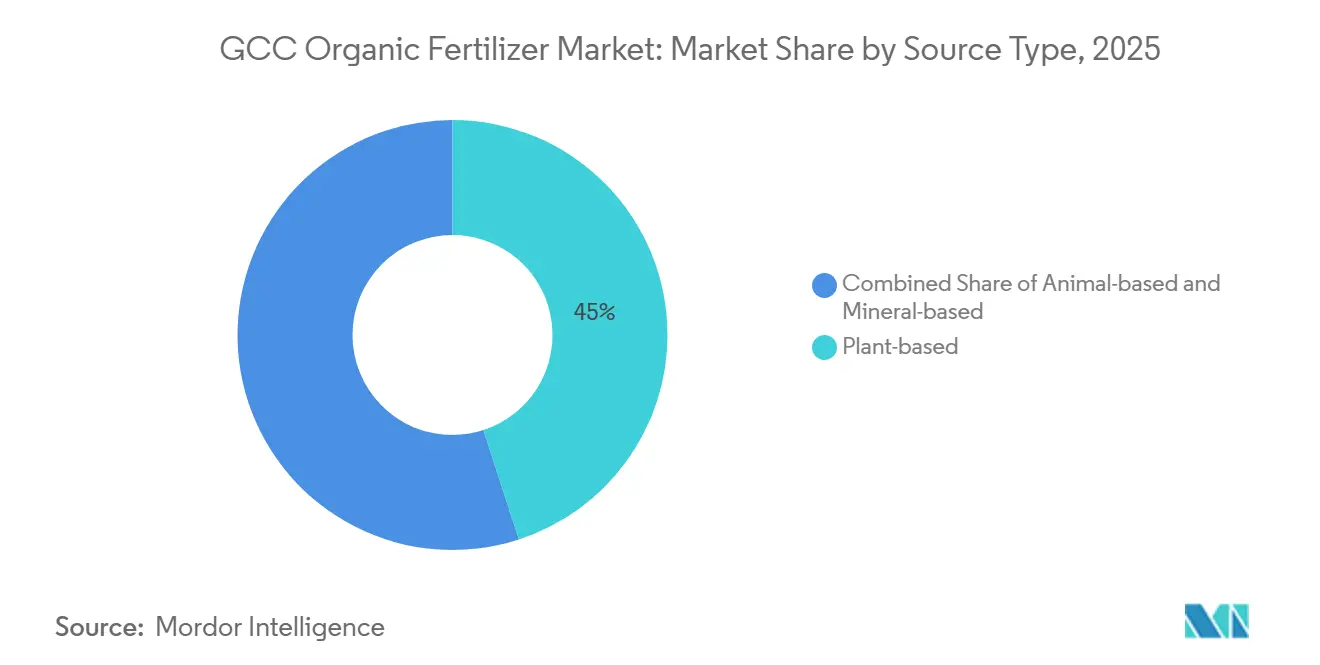

- Por tipo de fuente, las formulaciones de base vegetal lideraron el mercado de fertilizantes orgánicos del CCG con el 45% en 2025, mientras que los insumos de base mineral se proyecta que se expandan a una CAGR del 12,4% hasta 2031.

- Por forma, los productos sólidos representaron el 63% del tamaño del mercado de fertilizantes orgánicos del CCG en 2025, y los líquidos avanzan a una CAGR del 14,1% hasta 2031.

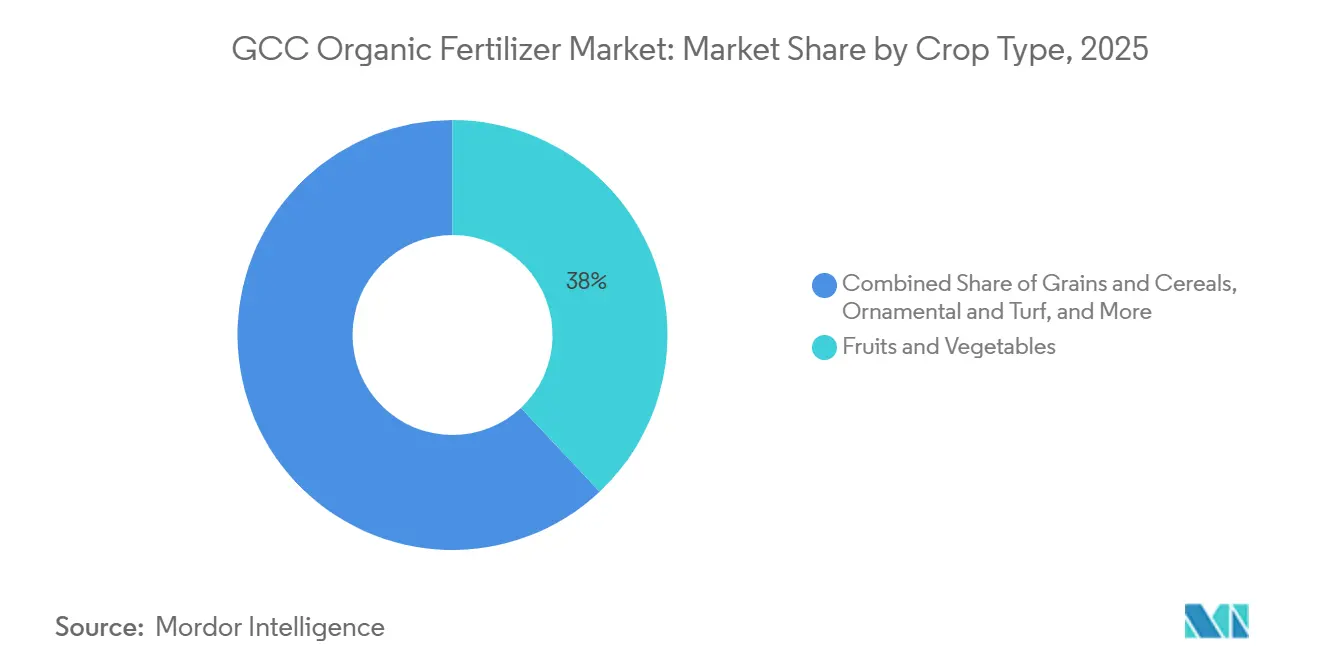

- Por tipo de cultivo, las frutas y verduras mantuvieron la mayor participación de ingresos del 38% en 2025, mientras que el segmento de ornamentales y césped se proyecta que crezca a una CAGR del 11,7% entre 2026 y 2031.

- Por geografía, Arabia Saudita representó el 65% de la participación del mercado de fertilizantes orgánicos del CCG en 2025, y se prevé que Omán crezca al ritmo más rápido, con una CAGR del 9,5% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fertilizantes Orgánicos del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subsidios gubernamentales para la agricultura sostenible | +2.1% | Arabia Saudita, Emiratos Árabes Unidos, Omán y Catar | Mediano plazo (2-4 años) |

| Expansión de los canales minoristas de alimentos orgánicos | +1.8% | Centros urbanos de los Emiratos Árabes Unidos y Arabia Saudita, con expansión a Kuwait y Baréin | Corto plazo (≤ 2 años) |

| Creciente preocupación por la degradación del suelo | +1.5% | En todo el CCG, aguda en Arabia Saudita y Omán | Largo plazo (≥ 4 años) |

| Creciente demanda de paisajismo en hoteles y complejos turísticos | +1.3% | Arabia Saudita, Emiratos Árabes Unidos y Catar | Mediano plazo (2-4 años) |

| Proyectos de reutilización de salmuera de desalinización | +0.9% | Emiratos Árabes Unidos, Arabia Saudita y proyecto piloto en Omán | Largo plazo (≥ 4 años) |

| Proyectos piloto de agricultura vinculada a créditos de carbono | +0.6% | Emiratos Árabes Unidos y Arabia Saudita | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Subsidios Gubernamentales para la Agricultura Sostenible

Los programas fiscales focalizados reducen la brecha de precios entre los productos orgánicos y los sintéticos, convirtiendo a los agricultores indecisos. El Fondo de Desarrollo Agrícola (ADF) de Arabia Saudita está proporcionando financiamiento sustancial para modernizar la agricultura, con aproximadamente USD 220 millones para invernaderos de alta tecnología entre 2021 y 2025[1]Fuente: Ministerio de Medio Ambiente, Agua y Agricultura de Arabia Saudita, "Programa de Subsidios del Centro Nacional de Agricultura Orgánica," mewa.gov.sa. El Programa de Apoyo al Agricultor de los Emiratos Árabes Unidos, en el mismo año, estableció el cumplimiento de la trazabilidad bajo la Estrategia Nacional de Seguridad Alimentaria para promover la agricultura local mediante técnicas modernas, incluidas las prácticas sostenibles. Omán siguió con proyectos como reembolsos para pequeños agricultores de huertos de dátiles. Estos incentivos redujeron colectivamente la prima de precio orgánico del 50% a aproximadamente el 20% e incorporaron los estándares de la Organización de Normalización del Golfo como requisito de calificación, excluyendo efectivamente a los proveedores de pequeña escala que carecen de certificación. Al reducir el riesgo de adopción y establecer umbrales de calidad, se prevé que los subsidios mantengan la demanda elástica incluso si los precios de los fertilizantes de materias primas se moderan después de 2026.

Expansión de los Canales Minoristas de Alimentos Orgánicos

La visibilidad minorista está traduciendo la disposición del consumidor a pagar en una demanda ascendente de fertilizantes. Spinneys EAU, el minorista premium, reportó un fuerte crecimiento en 2025, impulsado por un aumento del 12,4% en el área bruta de venta a 906.000 pies cuadrados en 13 nuevas tiendas en los Emiratos Árabes Unidos y Arabia Saudita. Como parte de su estrategia de sostenibilidad 2030, Spinneys tenía como objetivo que el 20% de sus productos frescos fueran orgánicos para 2025. En el mismo período, Carrefour se centró en fortalecer su gama de marca propia "Carrefour BIO", con más del 20% de todos los artículos en tienda exclusivos de sus marcas propias en algunos formatos. La empresa está expandiendo sus productos orgánicos, de origen local y sostenibles, respaldada por asociaciones con granjas locales para mejorar la seguridad alimentaria. Las plataformas de comercio electrónico como Kibsons y NRTC Fresh amplían el acceso para los expatriados, un grupo demográfico que supera el índice en compras de etiquetas de salud. Con el posicionamiento en estantes y los modelos de venta directa al consumidor que aseguran primas de precio estables para los productos certificados, los agricultores ganan confianza para cambiar la superficie cultivada y asegurar insumos orgánicos en contratos plurianuales, reforzando un ciclo virtuoso de demanda para el mercado de fertilizantes orgánicos del CCG.

Creciente Preocupación por la Degradación del Suelo

Aproximadamente el 60% de las tierras cultivadas exhibe salinidad de moderada a severa tras décadas de riego con agua salobre y uso agresivo de productos sintéticos. Las enmiendas orgánicas suministran ácidos húmicos, que mejoran la capacidad de intercambio catiónico y favorecen la lixiviación del sodio. La encuesta de suelos de Arabia Saudita de 2024 registró una conductividad eléctrica superior a 8 decisiemens por metro en el 42% de las parcelas de dátiles muestreadas, lo que llevó a la incorporación obligatoria de 3 toneladas métricas de materia orgánica por hectárea para renovar los subsidios al agua. El Ministerio de Agricultura, Pesca y Recursos Hídricos está activamente involucrado en proyectos para revitalizar las zonas rurales, como el proyecto de Agroturismo de Balad Sayt, que apoya la rehabilitación y gestión sostenible de terrazas agrícolas y sistemas Aflaj. Los laboratorios subsidiados en los Emiratos Árabes Unidos recomiendan automáticamente el compost cuando la materia orgánica cae por debajo del 1,5%[2].Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Comparación de Precios de Fertilizantes," fao.orgEstos mandatos públicos formalizan umbrales de salud del suelo que solo los insumos orgánicos genuinos pueden cumplir, incorporando una demanda recurrente incluso sin presión minorista.

Creciente Demanda de Paisajismo en Hoteles y Complejos Turísticos

Los megaproyectos incorporan insumos orgánicos en las especificaciones de adquisición para cumplir con los créditos Estidama, aceptando primas muy por encima de los parámetros de referencia de los cultivos de campo. El complejo Trojena de NEOM realizó un pedido anticipado de 1.200 toneladas métricas para 6 millones de metros cuadrados de paisajismo programado para la apertura en 2026. La Ciudad Sostenible de Dubái cuenta con 11 biodomos de invernadero que cubren más de 3.000 metros cuadrados para la agricultura urbana, con un mandato de utilizar técnicas sostenibles, incluida la agricultura orgánica. Los campos de golf que buscan la certificación Audubon pagan primas del 70%-90% y aun así alargan los intervalos de aplicación para ralentizar la liberación de gránulos. Dado que los presupuestos de hostelería priorizan la estética y el cumplimiento normativo sobre la minimización de los costos de insumos, este canal ofrece a los proveedores una visibilidad superior de margen y volumen, fortaleciendo el mercado de fertilizantes orgánicos del CCG frente a las perturbaciones de precios de las materias primas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sistemas domésticos limitados de recolección de residuos orgánicos | −1.2% | En todo el CCG, agudo en Kuwait y Baréin | Mediano plazo (2–4 años) |

| Prima de precio sobre los fertilizantes sintéticos | −0.9% | En toda la región, afectando a los productores de cereales y forraje | Corto plazo (≤ 2 años) |

| Contenido de nutrientes inconsistente entre lotes | −0.6% | Regional, concentrado entre los pequeños productores | Mediano plazo (2–4 años) |

| Riesgo de amplificación de la salinidad del agua | −0.4% | Zonas áridas de Arabia Saudita y Omán | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sistemas Domésticos Limitados de Recolección de Residuos Orgánicos

La escasez de materias primas limita la escalabilidad de la producción. Menos del 30% de los hogares separan los residuos, con Abu Dabi liderando con el 42% mientras Kuwait se rezaga con el 18% en 2025. Tadweer desvió 185.000 toneladas métricas en 2025, apenas el 22% del total de orgánicos. El proyecto piloto de contenedores marrones de Riad en 2024 alcanzó una adopción del 28%, pero la expansión a nivel nacional enfrenta obstáculos conductuales. El déficit de materias primas obliga a importar huesos de dátil de Túnez y estiércol de aves de corral de India, añadiendo entre USD 40 y 60 por tonelada métrica en costos logísticos. Baréin deposita los residuos orgánicos en vertederos o los envía a los Emiratos Árabes Unidos, mientras Kuwait espera una planta de compostaje de 50.000 toneladas métricas por año en Salmi, que no estará lista hasta 2028. El suministro incierto frena el apetito de inversión en activos fijos de los productores, limitando el ritmo al que el mercado de fertilizantes orgánicos del CCG puede satisfacer la demanda latente.

Prima de Precio sobre los Fertilizantes Sintéticos

En 2025, los precios minoristas oscilaron entre USD 280 y 420 por tonelada métrica frente a USD 180-220 por tonelada métrica para la urea y el DAP, una desventaja del 40-60% que desalienta los cultivos de gran superficie[3]Fuente: Ministerio de Cambio Climático y Medio Ambiente de los EAU, "Programa de Apoyo al Agricultor," moccae.gov.ae. La diferencia se debe a los mayores costos de recolección, los ciclos de compostaje de 90 a 180 días y la menor densidad de nutrientes. Las interrupciones del gas a mediados de 2024 inflaron los productos sintéticos un 35%, reduciendo temporalmente la brecha, pero los orgánicos se mantuvieron estables debido a los componentes de mano de obra e infraestructura. Los esquemas de subsidios excluyen a los operadores de megagranjas y requieren certificación plurianual, lo que limita su alcance. La aireación solar de RNZ Agrotech redujo la energía un 40% en 2025, mostrando un camino hacia la paridad de costos, pero la replicabilidad en el fragmentado segmento restante sigue siendo baja. Hasta que las economías de escala más los avances tecnológicos compriman los costos unitarios, la adopción entre los productores de cereales seguirá siendo marginal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: Los Residuos Vegetales Anclan la Participación de Mercado

Los insumos de base vegetal representaron el 45% de la participación del mercado de fertilizantes orgánicos del CCG en 2025, ya que el mercado de fertilizantes orgánicos del CCG aprovechó un gran volumen de residuos anuales de palmeras datileras. El compost derivado de huesos y frondas tiene una relación C:N de 25-35:1, ideal para suelos arenosos. Los productos de base animal están impulsados por un mayor contenido de nitrógeno (2,5-3,5% N), pero el escrutinio regulatorio sobre los residuos de antibióticos se está intensificando. Los orgánicos de base mineral se expanden a una CAGR del 12,4% hasta 2031, atrayendo a las granjas de alta tecnología que buscan una entrega consistente de nutrientes y menor salinidad. El Elixir de Suelo de uTerra se alinea con un perfil NPK de 15-10-10, reflejando una nueva filosofía de precisión. En medio del aumento de los costos de cumplimiento, las mezclas minerales podrían erosionar la participación de base vegetal, pero la necesidad de construir carbono en el suelo garantiza que los residuos vegetales sigan siendo fundamentales para el mercado de fertilizantes orgánicos del CCG.

El giro estratégico del segmento hacia la trazabilidad subraya su maduración. El registro de cadena de bloques de Al-Akhawain permite a los compradores verificar el origen de la fruta a nivel de granja. Emirates Bio Fertilizer adoptó una receta 60:30:10, reduciendo la variabilidad del nitrógeno a menos del 15% y aumentando la credibilidad entre los operadores de invernaderos. Los proveedores de base animal enfrentan límites de antibióticos; una auditoría de 2025 de la ADAFSA (Autoridad de Agricultura y Seguridad Alimentaria de Abu Dabi) señaló un 18% de incumplimiento. Los actores de base mineral monetizan las materias primas de salmuera de desalinización, reduciendo las brechas de precios. La interacción de los beneficios de construcción del suelo y los requisitos de precisión mantendrá una combinación de demanda equilibrada, apoyando estrategias de múltiples fuentes en toda la industria de fertilizantes orgánicos del CCG.

Por Forma: Los Formatos Líquidos Ganan Terreno en los Sistemas de Riego por Goteo

Los gránulos y polvos sólidos representaron el 63% del tamaño del mercado de fertilizantes orgánicos del CCG en 2025, impulsados por su bajo costo y sus propiedades de acondicionamiento del suelo. La aplicación anual de 3 a 5 toneladas métricas de compost por hectárea en los huertos de dátiles garantiza una demanda constante. Sin embargo, se proyecta que los fertilizantes líquidos crezcan a una CAGR del 14,1% hasta 2031, respaldados por la instalación de nuevos sistemas de riego por goteo en Arabia Saudita y los Emiratos Árabes Unidos en 2025. La fertigación permite la dosificación diaria de nutrientes, reduciendo los requisitos de mano de obra en un 60% y minimizando las pérdidas por volatilización. La mezcla de algas marinas y potasio de Debbane Agri está diseñada para cultivos de invernadero que requieren aportes adaptados a etapas de crecimiento específicas. Además, la norma regulatoria GSO 2501 ahora exige solubilidad y estabilidad en suspensión, mejorando el profesionalismo de la categoría de fertilizantes líquidos.

Los modelos de aplicación híbridos están ganando terreno. Los agricultores aplican compost sólido anualmente para reponer la materia orgánica y utilizan concentrados líquidos durante los períodos de mayor absorción de nutrientes. Los proveedores se están adaptando ofreciendo productos combinados. Por ejemplo, Desert Oasis combina un gránulo de biocarbón con un período de liberación de 120 días y un potenciador líquido de micronutrientes, capturando nutrientes a lo largo de toda la temporada de cultivo. Si bien los fertilizantes sólidos seguirán dominando en términos de tonelaje debido a su papel en la construcción del suelo, se anticipa que los fertilizantes líquidos contribuirán de manera más significativa al valor del mercado, ya que su dosificación de precisión exige un precio más alto por unidad de nutriente dentro del mercado de fertilizantes orgánicos del CCG.

Por Tipo de Cultivo: El Césped Ornamental Supera a los Cultivos de Campo

Las frutas y verduras representaron el 38% del mercado de fertilizantes orgánicos del CCG en 2025, reflejando el perfil de insumos premium del cultivo protegido. Los cereales representaron una participación menor dada su sensibilidad a las primas de precio. Los ornamentales y el césped registraron la CAGR más rápida del 11,7% durante el período de pronóstico (2026-2031) a medida que los megaproyectos turísticos especifican insumos exclusivamente orgánicos. Solo NEOM podría consumir 15.000 toneladas métricas entre 2026 y 2028. Los campos de golf pagan entre USD 450 y 600 por tonelada métrica por gránulos de liberación lenta, financiando investigación y desarrollo como productos mejorados con biocarbón que reducen a la mitad la frecuencia de aplicación.

Los productores de palmeras datileras se encuentran en la convergencia de los desafíos de salinidad del suelo y las primas de exportación. La subvención de transición de Omán de OMR 500 (USD 1.300) por hectárea durante tres años alivia la presión sobre el flujo de caja. La combinación de cultivos con predominio hortícola, junto con la tolerancia del paisajismo a los altos precios unitarios, posiciona al mercado de fertilizantes orgánicos del CCG para un crecimiento resiliente de los márgenes incluso si los cereales siguen siendo adoptantes reacios. La contratación pública gubernamental también impulsa la demanda, ya que Abu Dabi tiene como objetivo una participación orgánica del 20% en las compras institucionales de alimentos, lo que requiere que las granjas certificadas amplíen sus insumos.

Análisis Geográfico

Arabia Saudita dominó el mercado en 2025 con el 65% del valor del mercado, impulsada por 37 millones de palmeras datileras y 7.800 hectáreas de verduras protegidas con una producción de 797.000 toneladas métricas. La Visión 2030 exige reducir las importaciones sintéticas ante una demanda amplificada, mientras que megaproyectos como NEOM (nueva región en el noroeste de Arabia Saudita) y el Mar Rojo requieren insumos de paisajismo exclusivamente orgánicos. La capacidad de compostaje alcanzó las 320.000 toneladas métricas por año, pero solo satisface el 65% de la demanda, lo que subraya la necesidad de importaciones de Omán y los Emiratos Árabes Unidos. Los proyectos piloto de créditos de carbono pagan SAR 80 (USD 21,3) por tonelada métrica de CO₂e, añadiendo potencial alcista para los adoptantes.

Omán es el país de más rápido crecimiento con una CAGR del 9,5%, impulsado por un gran volumen de exportaciones de dátiles orgánicos que obtienen primas de precio del 30-50% en 2025. Dhofar alberga la mayoría de las granjas certificadas, con subsidios a los insumos que cubren el 30% de las compras orgánicas. El organismo de turismo Omran especifica paisajismo orgánico en todos los ecocomplejos, añadiendo 4.200 toneladas métricas de demanda hasta 2026. El potasio derivado de salmuera de Barka, con una previsión de alcanzar las 5.000 toneladas métricas/año para 2027, reducirá la dependencia de las importaciones y moderará los precios locales.

Los Emiratos Árabes Unidos lideran en madurez minorista y regulación de seguridad alimentaria. Solo Abu Dabi adquirió 8.500 toneladas métricas de productos conformes con los estándares orgánicos en 2025. El paisajismo de Lusail en Catar consumió 2.400 toneladas métricas entre 2024 y 2025, mientras que la demanda latente de Kuwait espera la instalación de compostaje de Salmi en 2028. El pequeño pero respaldado por subsidios sector de Baréin invirtió BHD 1,2 millones (USD 3,2 millones) para apoyar a 2.800 granjas. La diferente madurez de las políticas significa que el comercio transfronterizo persistirá, con Arabia Saudita y los Emiratos Árabes Unidos importando el excedente de producción omaní y bareiní para equilibrar los déficits estacionales.

Panorama Competitivo

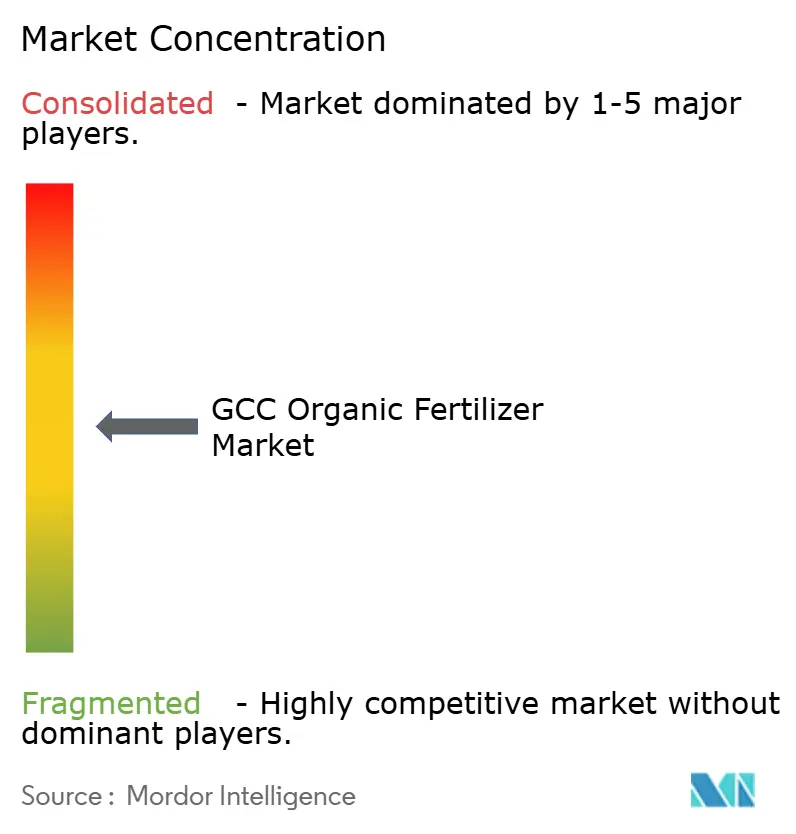

La concentración del mercado es moderada, con las cinco principales empresas representando una participación significativa en 2025. RNZ Agrotech lidera el mercado utilizando tecnología de aireación solar, reduciendo los gastos operativos en un 40% y asegurando contratos de paisajismo para NEOM. Emirates Bio Fertilizer Factory experimentó un crecimiento en la participación de mercado tras obtener la aprobación de Ecocert, lo que le permitió acceder al mercado con una prima de precio del 15%. Al-Akhawain ha adoptado la trazabilidad mediante cadena de bloques para atraer a clientes de invernaderos que requieren registros de auditoría completos. Los actores de nivel medio, como uTerra y Debbane, han diversificado su oferta para incluir fertilizantes líquidos y gránulos de biocarbón, atendiendo a los centros de fertigación.

Las iniciativas estratégicas se centran en la adopción de tecnología, la seguridad de la cadena de suministro y la monetización del carbono. La colaboración de Tadweer con Aquagrain incorpora inoculación microbiana en la planta de Liwa, reduciendo la variabilidad de la salinidad y el nitrógeno. Los nuevos participantes más pequeños se dirigen a segmentos de nicho, como el césped de campos de golf y la lechuga hidropónica, donde los actores establecidos carecen de especialización. Existen oportunidades en las mezclas minerales derivadas de salmuera y en los inoculantes microbianos certificados por ISO, que representan un potencial sin explotar. Las solicitudes de patentes en la industria siguen siendo limitadas (menos de 12 entre 2020 y 2025), lo que indica oportunidades significativas para la innovación y la propiedad intelectual defendible dentro del mercado de fertilizantes orgánicos del CCG.

RNZ Agrotech Industries Ltd. mantiene el liderazgo del mercado a través de sus instalaciones de compostaje verticalmente integradas ubicadas cerca de los centros de palmeras datileras. Emirates Bio Fertilizer Factory se beneficia de contratos de adquisición gubernamental para proyectos de paisajismo público. Los enfoques estratégicos de las empresas se centran en la integración vertical, las asociaciones gubernamentales y la implementación de tecnología para diferenciar sus productos y atender a los segmentos de mercado premium.

Las empresas emergentes están desarrollando inoculantes microbianos específicamente diseñados para suelos desérticos, apuntando a un segmento de mercado de nicho pero de alto valor. Los fabricantes de productos para césped se están preparando para grandes eventos, como los Juegos Asiáticos de Invierno de Arabia Saudita en 2029. Las empresas están formando asociaciones estratégicas que combinan software agrícola con ventas de fertilizantes, estableciendo acuerdos de servicio a largo plazo con los agricultores.

Líderes de la Industria de Fertilizantes Orgánicos del CCG

RNZ Agrotech Industries Ltd. (RNZ Group)

Emirates Bio Fertilizer Factory (EBFF)

Al-Akhawain (Al-Akhawain Holding)

Debbane Agri (Debbane Saikali Group)

Al Yahar Organic Fertilizers Factory

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: La Comisión Real para AlUla (RCU) transformó los residuos de palmeras en fertilizante orgánico, lo que mejoró la fertilidad del suelo, aumentó la productividad agrícola y redujo los impactos ambientales de la quema de residuos. El proyecto rehabilitó más de 3.000 hectáreas de tierras agrícolas degradadas.

- Abril de 2025: uTerra Middle East Agro Industries LLC inauguró una planta de biofertilizantes en Ras Al Khaimah, Emiratos Árabes Unidos. La planta cuenta con reactores anaeróbicos y aeróbicos, unidades de extracción y tanques de almacenamiento, con una capacidad de producción anual total de 2.000 toneladas métricas.

- Marzo de 2025: Crown Farms, la empresa de gestión de granjas orgánicas con sede en Fujairah, presentó su nueva línea de fertilizantes orgánicos, impulsando las iniciativas de agricultura sostenible y agricultura orgánica de los Emiratos Árabes Unidos. Este desarrollo refuerza el compromiso de Crown Farms con las prácticas agrícolas respetuosas con el medio ambiente, al tiempo que aumenta el Valor en el País (ICV) y reduce la dependencia de las importaciones.

Alcance del Informe del Mercado de Fertilizantes Orgánicos del CCG

Los fertilizantes orgánicos son sustancias naturales derivadas de fuentes vegetales, animales o minerales que suministran nutrientes al suelo y a las plantas, promoviendo el crecimiento y mejorando la salud del suelo.

El informe del mercado de fertilizantes orgánicos del CCG analiza la industria en dimensiones clave como fuente, forma, tipo de cultivo y geografía. Por fuente, el mercado abarca fertilizantes de base vegetal, base animal y base mineral. En términos de forma, evalúa tanto los productos sólidos como los líquidos. El estudio evalúa además la demanda en las principales categorías de cultivos, incluidos cereales y granos, frutas y verduras, ornamentales y césped, y otros cultivos. Geográficamente, el informe examina Arabia Saudita, los Emiratos Árabes Unidos, Catar, Omán, Baréin y Kuwait. El tamaño del mercado y los pronósticos para todos los segmentos se presentan en términos de valor en USD.

| Base vegetal |

| Base animal |

| Base mineral |

| Sólido (Granular y en Polvo) |

| Líquido |

| Cereales y Granos |

| Frutas y Verduras |

| Ornamentales y Césped |

| Otros Cultivos |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Omán |

| Catar |

| Kuwait |

| Baréin |

| Por Tipo de Fuente | Base vegetal |

| Base animal | |

| Base mineral | |

| Por Forma | Sólido (Granular y en Polvo) |

| Líquido | |

| Por Tipo de Cultivo | Cereales y Granos |

| Frutas y Verduras | |

| Ornamentales y Césped | |

| Otros Cultivos | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Omán | |

| Catar | |

| Kuwait | |

| Baréin |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de fertilizantes orgánicos del CCG para 2031?

Se prevé que el mercado de fertilizantes orgánicos del CCG alcance USD 203,5 millones en 2031.

¿Qué segmento está creciendo más rápido dentro de los fertilizantes orgánicos del CCG?

Las formulaciones líquidas están registrando una CAGR del 14,1% hasta 2031 a medida que se acelera la adopción del riego por goteo.

¿Por qué se espera que los proveedores omaníes crezcan más rápidamente?

Omán combina subsidios a los insumos del 30%, un auge en las exportaciones de dátiles orgánicos y proyectos de paisajismo de ecoturismo, impulsando una CAGR a nivel de país por encima del promedio del CCG.

¿Cómo impactan los proyectos de salmuera de desalinización en el suministro de fertilizantes?

Las iniciativas de conversión de salmuera en fertilizante extraen minerales como el sulfato de magnesio, añadiendo hasta 20.000 toneladas métricas de nuevos fertilizantes orgánicos de base mineral anualmente para 2027.

¿Qué desafíos de calidad enfrentan los compradores de fertilizantes orgánicos?

La variabilidad de nutrientes entre lotes supera el 30% entre los pequeños productores, lo que lleva a las granjas más grandes a favorecer a los proveedores con control de calidad mediante espectroscopía de infrarrojo cercano.

Última actualización de la página el: