Tamaño y Participación del Mercado de Carne Orgánica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

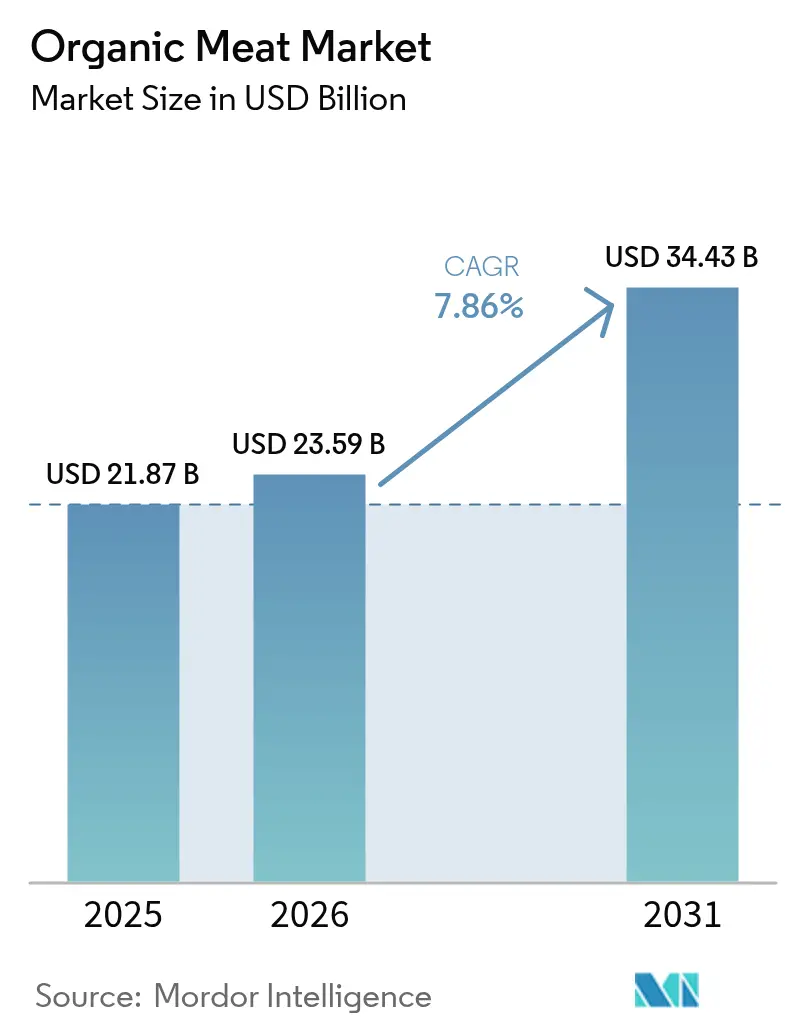

| Tamaño del Mercado (2026) | 23.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carne Orgánica por Mordor Intelligence

El tamaño del mercado de carne orgánica fue valorado en USD 21,87 mil millones en 2025 y se estima que crecerá desde USD 23,59 mil millones en 2026 hasta alcanzar USD 34,43 mil millones en 2031, a una CAGR del 7,86% durante el período de previsión (2026-2031). Este crecimiento está impulsado por el aumento de la conciencia sanitaria, la expansión de las poblaciones urbanas de altos ingresos y la aplicación de normas de certificación orgánica más estrictas. Estos factores están empujando a los consumidores hacia opciones de proteínas premium que ofrecen perfiles de ingredientes más limpios y se adhieren a prácticas verificables de bienestar animal. La adopción de soluciones de trazabilidad habilitadas por tecnología, como los proyectos piloto de cadena de bloques por parte de los principales procesadores, está permitiendo a las marcas mantener primas de precio en un mercado fragmentado pero altamente dinámico. Además, los inversores están financiando activamente proyectos de expansión de capacidad en América del Norte y Asia-Pacífico, donde la demanda continúa superando a la oferta. En la Unión Europea, las medidas políticas están incentivando a los productores a convertir más tierras agrícolas a la agricultura orgánica, apoyando aún más el crecimiento del mercado.

Conclusiones Clave del Informe

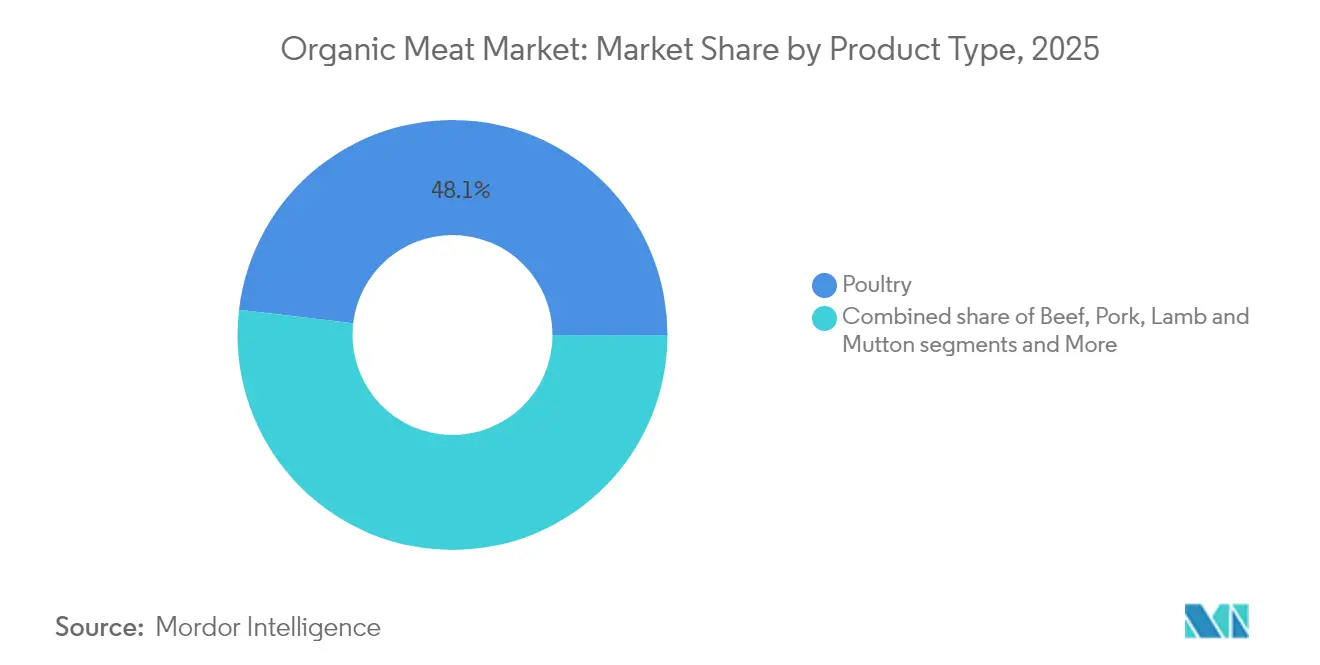

- Por tipo de producto, las aves de corral lideraron con una participación de ingresos del 48,12% en 2025; se prevé que el cordero y el carnero avancen a una CAGR del 11,92% hasta 2031.

- Por forma del producto, los productos frescos y refrigerados capturaron el 61,05% de la participación del mercado de carne orgánica en 2025, mientras que se proyecta que los productos congelados crezcan a una CAGR del 10,05% hasta 2031.

- Por tipo de envase, los formatos de bandeja mantuvieron una participación del 42,93% del tamaño del mercado de carne orgánica en 2025; se espera que las bolsas se expandan a una CAGR del 10,02% entre 2026-2031.

- Por canal de distribución, el canal fuera del establecimiento retuvo una participación del 66,02% del mercado de carne orgánica en 2025, mientras que se prevé que los canales en el establecimiento registren una CAGR del 10,44% hasta 2031.

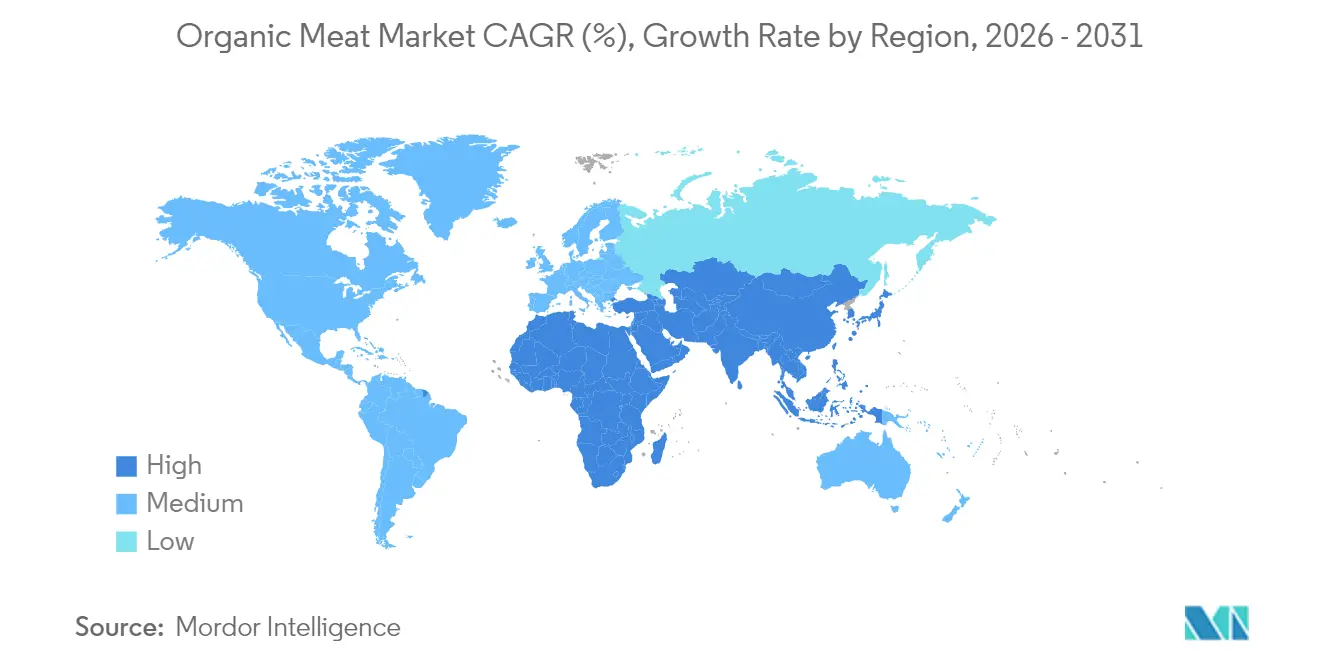

- Por geografía, América del Norte comandó una participación del 38,74% del mercado de carne orgánica en 2025, mientras que se predice que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 9,87% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Carne Orgánica

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los beneficios para la salud impulsan la preferencia del consumidor por los productos de carne orgánica | +2.1% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| La sostenibilidad ambiental aumenta la demanda de producción ganadera orgánica | +1.8% | Global, particularmente fuerte en la Unión Europea y Asia-Pacífico | Largo plazo (≥ 4 años) |

| La conciencia sobre el bienestar animal acelera el crecimiento del mercado de carne orgánica | +1.3% | América del Norte y la Unión Europea como núcleo, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| El posicionamiento premium de los productos de carne orgánica atrae a consumidores orientados a la calidad | +1.7% | Global, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| El marco regulatorio y el apoyo gubernamental impulsan la producción de carne orgánica | +1.4% | Unión Europea y América del Norte principalmente, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Los cambios en los estilos de vida y la urbanización impulsan la demanda de productos orgánicos premium | +1.2% | Asia-Pacífico como núcleo, con expansión hacia centros urbanos a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los beneficios para la salud impulsan la preferencia del consumidor por los productos de carne orgánica

A medida que la conciencia sanitaria de los consumidores continúa aumentando, la carne orgánica ha consolidado su posición como fuente de proteínas preferida, reconocida por estar libre de hormonas sintéticas, antibióticos y residuos químicos. La Asociación de Comercio Orgánico subraya que los agricultores orgánicos de los Estados Unidos se adhieren a normas rigurosas, que incluyen la crianza de ganado sin antibióticos ni hormonas de crecimiento sintéticas, el suministro de alimento 100% orgánico y la garantía de entornos de vida limpios y libres de jaulas. Estas prácticas no solo enfatizan el bienestar animal, sino que también se alinean con la creciente demanda de transparencia y sostenibilidad en la producción de alimentos. Los consumidores de las generaciones Millennial y Z, en particular, están impulsando esta demanda, demostrando una disposición a pagar precios premium por productos que perciben como más saludables y de origen ético. El atractivo de la carne orgánica se ve reforzado por estudios científicos que vinculan su consumo con un menor riesgo de enfermedades crónicas, como afecciones cardiovasculares y ciertos tipos de cáncer. Esta evidencia fortalece la confianza del consumidor y crea un ciclo de autorrefuerzo en el que los compradores conscientes de su salud impulsan el crecimiento del mercado al tiempo que validan las estrategias de precios premium.

La sostenibilidad ambiental aumenta la demanda de producción ganadera orgánica

Las consideraciones medioambientales han pasado de ser preocupaciones de nicho a convertirse en impulsores significativos de las decisiones de compra. La producción de carne orgánica ofrece ventajas de sostenibilidad distintas frente a los métodos convencionales. Según el Centro Orgánico, las prácticas de carne orgánica apoyan activamente la biodiversidad al eliminar el uso de pesticidas sintéticos dañinos y fomentar hábitats diversificados. El pastoreo gestionado, un componente clave de la agricultura orgánica, mejora la calidad del suelo y reduce la dependencia de fertilizantes sintéticos, contribuyendo a la sostenibilidad agrícola a largo plazo. El Plan de Acción Orgánico de la Unión Europea, que tiene como objetivo convertir el 25% de las tierras agrícolas a la agricultura orgánica para 2030, refleja un fuerte respaldo a nivel político de los beneficios medioambientales de la agricultura orgánica[1]Comisión Europea, "Plan de Acción Orgánico", www.agriculture.ec.europa.eu. Se espera que este impulso regulatorio cree condiciones favorables para la expansión del mercado. Además, los compromisos de sostenibilidad corporativa están impulsando la demanda, ya que los operadores de servicios de alimentación y los minoristas priorizan cada vez más la carne orgánica para cumplir los objetivos ambientales, sociales y de gobernanza (ESG) al tiempo que se alinean con las expectativas cambiantes de los consumidores. Para los consumidores conscientes del clima, comprar carne orgánica es más que una elección dietética: se percibe como una forma de activismo medioambiental.

La conciencia sobre el bienestar animal acelera el crecimiento del mercado de carne orgánica

Las preocupaciones por el bienestar animal han evolucionado desde debates de activistas de nicho hasta influir significativamente en el comportamiento del consumidor convencional. La certificación orgánica desempeña ahora un papel fundamental como garantía de terceros sobre los estándares de trato humanitario, respondiendo a la creciente demanda de los consumidores de prácticas éticas. Las Normas Orgánicas para Ganado y Aves de Corral finalizadas por el Departamento de Agricultura de los Estados Unidos proporcionan directrices claras, que incluyen requisitos específicos de espacio interior y exterior, acceso obligatorio al exterior durante todo el año y la prohibición de prácticas de bajo bienestar, como el enjaulamiento de cerdas reproductoras. Estas actualizaciones regulatorias tienen como objetivo eliminar la confusión de los consumidores sobre los estándares orgánicos al tiempo que se alinean con sus expectativas. Las encuestas destacan sistemáticamente el bienestar animal como uno de los principales impulsores de compra para los consumidores de carne orgánica, subrayando su importancia en la toma de decisiones. Los minoristas están respondiendo a este cambio, con Whole Foods Market liderando el camino al ampliar sus estándares de bienestar animal líderes en la industria e incorporar certificaciones de terceros para diferenciar su oferta orgánica. Este enfoque en el bienestar crea una fuerte conexión emocional entre los consumidores y los productos, lo que permite a las marcas exigir precios premium al tiempo que fomenta la lealtad a largo plazo.

El posicionamiento premium de los productos de carne orgánica atrae a consumidores orientados a la calidad

La tendencia de premiumización en los mercados de proteínas está generando importantes oportunidades de crecimiento para las marcas de carne orgánica, permitiéndoles exigir mayores primas de precio mientras sostienen una fuerte demanda de los consumidores. Las investigaciones muestran sistemáticamente que atributos como la frescura, el sabor, la seguridad y la terneza son fundamentales para configurar las preferencias de los consumidores. La certificación orgánica se ha convertido en un marcador de calidad crítico, que mejora la confianza del consumidor y valida las estrategias de precios premium. Las asociaciones con minoristas ilustran aún más este enfoque, con Verde Farms ampliando su oferta de carne de res orgánica alimentada con pasto en grandes minoristas como Target, Publix y otros. Estos productos están estratégicamente posicionados a precios significativamente más altos que las alternativas convencionales, subrayando su propuesta de valor premium. El énfasis en la calidad va más allá de la seguridad alimentaria básica para incluir perfiles de sabor superiores, mayor densidad nutricional y mayor versatilidad culinaria, lo que atrae tanto a los entusiastas de la gastronomía como a los consumidores conscientes de su salud. Este posicionamiento premium no solo diferencia a las marcas orgánicas, sino que también crea barreras de entrada significativas para los productores convencionales, fomentando una ventaja competitiva sostenible.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El alto costo de la carne orgánica limita la accesibilidad en todos los niveles de ingresos | -1.9% | Global, más pronunciado en los mercados emergentes | Corto plazo (≤ 2 años) |

| La corta vida útil debido a la ausencia de conservantes obstaculiza el crecimiento | -1.1% | Global, afectando particularmente la eficiencia de distribución | Mediano plazo (2-4 años) |

| La falta de etiquetado estandarizado confunde a los consumidores y dificulta la confianza | -0.8% | Global, con marcos regulatorios regionales variables | Mediano plazo (2-4 años) |

| Cadena de suministro subdesarrollada que causa retrasos | -0.7% | Mercados emergentes y zonas rurales a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El alto costo de la carne orgánica limita su accesibilidad para los consumidores en diferentes niveles de ingresos

La sensibilidad al precio sigue siendo la barrera más significativa para la adopción de la carne orgánica, ya que los precios minoristas de las opciones orgánicas son considerablemente más altos que los de las alternativas convencionales. Esta disparidad de precios limita la penetración del mercado en varios grupos de ingresos. Las presiones económicas, particularmente durante los períodos inflacionarios, agravan aún más este problema. Los consumidores a menudo priorizan el gasto esencial, lo que lleva a muchos a optar por fuentes de proteínas más baratas a pesar de su preferencia por los productos orgánicos. El Informe de Situación Orgánica 2025 del Departamento de Agricultura de los Estados Unidos destaca una disminución en las primas de precio de los productos orgánicos, impulsada por el aumento de la competencia y el surgimiento de etiquetas alternativas como la agricultura regenerativa[2].Departamento de Agricultura de los Estados Unidos, "Informe de Situación Orgánica, Edición 2025", www.usda.gov Esta tendencia sugiere que los productores pueden necesitar comprimir los márgenes para hacer que la carne orgánica sea más accesible para un público más amplio. En el lado de la producción, las estructuras de costos elevados presentan desafíos adicionales. Los gastos relacionados con las primas del alimento orgánico y los procesos de certificación limitan la capacidad de los productores para reducir los precios sin comprometer la rentabilidad. Estas restricciones estructurales de costos crean un impedimento significativo para lograr la adopción masiva de la carne orgánica, subrayando la necesidad de intervenciones estratégicas para equilibrar la asequibilidad y la rentabilidad en el mercado de carne orgánica.

La corta vida útil del producto de carne orgánica debido a la ausencia de conservantes obstaculiza el crecimiento

Los productores de carne orgánica enfrentan importantes desafíos logísticos debido a la prohibición de conservantes sintéticos, lo que aumenta los costos y dificulta la eficiencia de distribución. Estos problemas son particularmente pronunciados para los productores más pequeños que carecen de acceso a infraestructura avanzada de cadena de frío. Sin embargo, los avances tecnológicos están ofreciendo soluciones prometedoras a estas limitaciones. Investigadores de la Universidad de Maryland han desarrollado la tecnología de "calentamiento flash", que permite conservar la carne a temperatura ambiente hasta 5 días sin ninguna pérdida de valor nutricional. De manera similar, IXON Food Technology ha introducido una innovación revolucionaria con su tecnología de envasado aséptico al vacío con patente pendiente, que permite almacenar la carne a temperatura ambiente hasta 2 años sin refrigeración ni conservantes. Estos desafíos de conservación afectan desproporcionadamente a los productores orgánicos más pequeños, ya que a menudo carecen de los recursos para invertir en sistemas avanzados de envasado y distribución. Esta disparidad crea una ventaja competitiva para los actores más grandes con capacidades sofisticadas en la cadena de suministro. Las asociaciones con minoristas amplifican aún más este problema, ya que exigen cadenas de suministro confiables y disponibilidad constante de productos. En consecuencia, la vida útil limitada de la carne orgánica se convierte en una barrera significativa para que los productores más pequeños aseguren ubicaciones premium en los estantes minoristas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Liderazgo de las Aves de Corral Impulsa la Expansión del Mercado

Las aves de corral toman la delantera con una participación de mercado dominante del 48,12% en 2025, subrayando un cambio del consumidor hacia proteínas orgánicas asequibles. Esta tendencia está respaldada por una cadena de suministro bien establecida que garantiza una disponibilidad minorista constante. Los avances tecnológicos y las actualizaciones regulatorias han impulsado la producción de aves de corral orgánicas. En particular, las renovadas Normas Orgánicas para Ganado y Aves de Corral del Departamento de Agricultura de los Estados Unidos ahora enfatizan el espacio y el enriquecimiento ambiental, haciéndose eco de las demandas de los consumidores de mayor bienestar animal. Si bien la carne de res ocupa una notable presencia en el mercado con estrategias premium, el cerdo lucha con obstáculos dietéticos culturales en los mercados emergentes. Sin embargo, la ventaja del cerdo radica en las innovaciones de procesamiento que lo diferencian.

Segmentos como el cordero y el carnero están en una trayectoria ascendente, con una CAGR prevista del 11,92% hasta 2031. Este auge se atribuye en gran medida a las preferencias culturales en los florecientes mercados de Oriente Medio y Asia del Sur, donde la certificación orgánica obtiene una prima. A medida que aumentan la urbanización y los ingresos disponibles, también lo hace el apetito por las proteínas premium, especialmente en regiones donde el cordero es culturalmente venerado. El segmento disfruta de una ventaja competitiva debido a los limitados desafíos de oferta y las sólidas redes de exportación que vinculan a los productores orgánicos con los lucrativos mercados globales. Mientras tanto, otras carnes orgánicas, como la caza y las proteínas especiales, se abren su propio nicho. Aprovechan la marca artesanal y las ventas directas al consumidor, sorteando los obstáculos minoristas tradicionales. En general, los avances en la producción de alimento orgánico y la gestión de pastizales están reduciendo los costos de producción, reforzando los márgenes, todo ello mientras se mantienen los estándares de integridad orgánica.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Forma del Producto: El Dominio de los Frescos se Encuentra con la Innovación en Congelados

Los productos de carne orgánica frescos y refrigerados dominan el mercado con una participación del 61,05% en 2025, impulsados por las preferencias de los consumidores por una calidad superior y flexibilidad culinaria, que justifican las estrategias de precios premium. Este dominio se alinea con las tendencias minoristas en evolución, donde las compras experienciales y la preparación de comidas en el hogar han ganado terreno, particularmente tras los cambios de estilo de vida inducidos por la pandemia. Los consumidores buscan cada vez más ingredientes de alta calidad para cocinar en casa, reforzando la demanda de productos frescos. Las asociaciones con minoristas destacan aún más esta tendencia, con Verde Farms ampliando significativamente su oferta de carne de res orgánica fresca en grandes cadenas de supermercados como Target, Publix y Albertsons, logrando un notable crecimiento en la distribución a través de una estrategia de posicionamiento premium en frescos. Los productos frescos se benefician de cadenas de suministro más cortas, que ayudan a reducir los costos de transporte y mantener la integridad del producto, lo que permite precios competitivos en comparación con las alternativas congeladas.

Los productos de carne orgánica congelados están experimentando un sólido crecimiento, con una CAGR proyectada del 10,05% hasta 2031. Este crecimiento está impulsado por la creciente demanda de conveniencia y los avances tecnológicos que preservan el valor nutricional al tiempo que extienden la vida útil. Los productos congelados también facilitan la expansión geográfica del mercado, superando las limitaciones de distribución que enfrentan los productos frescos. Esto es particularmente ventajoso para los productores orgánicos más pequeños que buscan acceder a los mercados nacionales. Además, las carnes orgánicas congeladas atraen a los consumidores sensibles al precio al ofrecer los beneficios orgánicos a precios más asequibles, ya que generalmente conllevan primas más bajas que las alternativas frescas. Las tecnologías de envasado avanzadas, como el sellado al vacío y el envasado en atmósfera modificada, están mejorando la calidad de los productos congelados, minimizando las quemaduras por congelación y preservando la integridad orgánica durante períodos de almacenamiento prolongados, fortaleciendo así la confianza del consumidor e impulsando la adopción en el mercado.

Por Tipo de Envase: La Conveniencia de las Bandejas Frente a la Innovación de las Bolsas

En 2025, el envasado en bandeja, que representa el 42,93% de la participación de mercado, es favorecido por su alineación con las necesidades de exhibición minorista y la creciente demanda de los consumidores de productos listos para cocinar y con porciones controladas. Los supermercados se sienten atraídos por las bandejas no solo por su atractivo visual y apilabilidad, sino también por la comodidad que ofrecen, especialmente con los productos de carne orgánica fresca. Las bandejas resuenan con las tendencias contemporáneas en la planificación de comidas y la cena familiar, un sentimiento compartido por los consumidores conscientes de su salud. Sin embargo, a medida que se intensifica el foco en la sostenibilidad ambiental, los formatos de bandeja tradicionales enfrentan escrutinio. Esto ha impulsado innovaciones hacia materiales reciclables y biodegradables, con el objetivo de equilibrar la eficiencia minorista con una menor huella ambiental.

Las bolsas están ganando impulso rápidamente, emergiendo como el formato de envasado de más rápido crecimiento, con una CAGR proyectada del 10,02% hasta 2031. Su diseño ligero y flexible se traduce en importantes ahorros de costos y espacio en producción, almacenamiento y distribución. Los consumidores urbanos, particularmente aquellos con mentalidad ecológica, se sienten atraídos por las bolsas por su conveniencia, frescura y portabilidad. Esto es especialmente cierto para los productos de carne orgánica de una sola porción o para llevar. A medida que los productores de carne orgánica se orientan cada vez más hacia las ventas digitales y directas al consumidor, las bolsas se están convirtiendo en el envase de elección, adecuado para preservar la calidad del producto al tiempo que se alinea con los objetivos de sostenibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Estabilidad Fuera del Establecimiento se Encuentra con la Aceleración En el Establecimiento

En 2025, los canales fuera del establecimiento dominan con una participación de mercado del 66,02%, subrayando la fortaleza de las infraestructuras minoristas establecidas y los hábitos de los consumidores que se inclinan hacia las tiendas de comestibles tradicionales y especializadas para las compras de carne orgánica. Los supermercados e hipermercados, con sus secciones orgánicas dedicadas y posicionamiento premium, no solo justifican márgenes más altos, sino que también cultivan la confianza del consumidor a través del reconocimiento de marca. Whole Foods Market ejemplifica esta estrategia, mostrando una gama de carnes orgánicas, desde Force of Nature Meats hasta varias opciones alimentadas con pasto, combinando la calidad del producto con la perspicacia minorista. Las tiendas especializadas, por otro lado, aprovechan los mercados de nicho, ofreciendo selecciones curadas y asesoramiento experto a consumidores exigentes en busca de variedades específicas de carne orgánica. Mientras tanto, los canales de venta minorista en línea están ganando terreno rápidamente, aprovechando los modelos de venta directa al consumidor y los servicios de suscripción que enfatizan la conveniencia y fomentan relaciones sólidas con los clientes para negocios recurrentes.

Los canales en el establecimiento están preparados para un crecimiento significativo, proyectado en una CAGR del 10,44% hasta 2031. Este auge se atribuye en gran medida a la adopción de proteínas orgánicas por parte del sector de servicios de alimentación, alineándose con la creciente demanda de los consumidores de una gastronomía sostenible. Los restaurantes y las entidades de servicios de alimentación están incorporando cada vez más carnes orgánicas, no solo para mejorar sus menús, sino para atraer a comensales conscientes del medio ambiente que están dispuestos a pagar una prima por una gastronomía ética. Este impulso en el sector en el establecimiento refleja un cambio más amplio de la industria hacia la transparencia y la sostenibilidad, especialmente resonando con los comensales más jóvenes que priorizan la responsabilidad corporativa. Con los chefs abogando por las carnes orgánicas y destacando sus superiores cualidades de sabor y cocción, existe una demanda creciente que respalda los precios premium.

Análisis Geográfico

En 2025, América del Norte mantiene una participación de mercado líder del 38,74%, impulsada por su bien establecida infraestructura orgánica y los marcos regulatorios en evolución, que se han fortalecido desde el inicio del Programa Nacional Orgánico del Departamento de Agricultura de los Estados Unidos. La ventaja competitiva de la región está arraigada en sus sistemas de certificación integrales y los recientes avances regulatorios. El Departamento de Agricultura de los Estados Unidos ha aumentado significativamente la financiación del Programa Nacional Orgánico e introducido nuevas Normas Orgánicas para Ganado y Aves de Corral, vigentes desde enero de 2024, como lo destaca la Coalición Nacional Orgánica. Canadá desempeña un papel fundamental en este crecimiento, con operaciones ganaderas en expansión y aprovechando las disposiciones del Tratado de Libre Comercio de América del Norte para mejorar la distribución transfronteriza de carne orgánica. Los canales directos al consumidor de la región han madurado más allá del auge inducido por la pandemia, con plataformas de comercio electrónico que permiten a los productores rurales acceder a los mercados urbanos premium mientras mantienen la integridad orgánica a lo largo de la cadena de suministro.

Asia-Pacífico se posiciona como la región de más rápido crecimiento, con una CAGR proyectada del 9,87% hasta 2031. Este crecimiento está impulsado por el rápido desarrollo económico y un cambio cultural hacia el consumo de proteínas premium en las zonas urbanas. El sector de alimentos orgánicos de India muestra un inmenso potencial, con ciudades metropolitanas como Bombay, Pune y Delhi liderando las búsquedas de alimentos orgánicos, mientras que las zonas no metropolitanas también están experimentando una adopción acelerada. Las inversiones en infraestructura avícola en toda la región están facilitando la integración de la carne orgánica en Asia del Sur y el Sudeste Asiático. Este crecimiento está respaldado por un enfoque en la producción local para mejorar la seguridad alimentaria. Además, las preferencias dietéticas culturales y las creencias medicinales tradicionales que enfatizan los alimentos como medicina se alinean naturalmente con el posicionamiento de la carne orgánica, lo que permite la aceptación de precios premium en diversos segmentos de ingresos.

Europa mantiene una fuerte presencia en el mercado, respaldada por el ambicioso Plan de Acción Orgánico de la Unión Europea, que tiene como objetivo aumentar la agricultura orgánica al 25% de las tierras agrícolas para 2030, frente al 8,5% actual. La introducción de nuevas regulaciones orgánicas de la Unión Europea en enero de 2025 impondrá requisitos de cumplimiento más estrictos, presentando desafíos para los productores más pequeños pero mejorando la integridad general del mercado y la confianza del consumidor. La región se beneficia de normas de certificación armonizadas entre los estados miembros, que facilitan el comercio transfronterizo y crean economías de escala en la producción y distribución de carne orgánica. Mientras tanto, Oriente Medio y África están emergiendo como regiones de crecimiento, impulsadas por las preferencias culturales por el cordero y el carnero. América del Sur, por otro lado, aprovecha sus capacidades establecidas de producción ganadera y las redes de exportación en expansión para satisfacer la creciente demanda de proteínas orgánicas trazables en los mercados desarrollados.

Panorama regulatorio

La producción y el comercio de carne orgánica se rigen por normas orgánicas obligatorias que cubren la alimentación, el bienestar animal, los insumos y la certificación, con una aplicación cada vez más estricta en materia de documentación y etiquetado. En Estados Unidos, el USDA AMS supervisa el National Organic Program (7 CFR Part 205), y las Organic Livestock and Poultry Standards (OLPS) impulsaron al sector hacia requisitos de bienestar más claros y auditables, con la mayoría de las operaciones obligadas a cumplir a partir del 2 de enero de 2025.

En Europa, las normas orgánicas de la UE bajo el Reglamento (UE) 2018/848 continúan evolucionando mediante revisiones específicas. Un punto de referencia a corto plazo es el riesgo de disrupción vinculado al reconocimiento de equivalencia con terceros países, que actualmente se extiende hasta el 31 de diciembre de 2026, lo que ha impulsado negociaciones activas en torno a un marco de extensión. El Reino Unido ha implementado The Organic Production (Amendment) Regulations 2025, con entrada en vigor el 1 de enero de 2026, incluyendo exenciones limitadas en el tiempo (por ejemplo, permisos específicos para pollitas no orgánicas y un uso limitado de alimento proteico no orgánico para lechones y aves de corral) hasta el 31 de diciembre de 2026, lo que afecta al abastecimiento, la planificación en las explotaciones y la preparación para auditorías de los operadores que abastecen al mercado del Reino Unido.

Análisis de la cadena de valor

La cadena de valor de la carne orgánica comienza con insumos certificados (alimento orgánico, pastoreo, prácticas aprobadas de salud y bienestar animal) y avanza a través de operaciones ganaderas certificadas, sacrificio y procesamiento bajo controles de manipulación orgánica, envasado, logística de cadena de frío y distribución mediante minoristas fuera del canal, tiendas especializadas, canales en línea y el sector de servicios de alimentación. En comparación con la carne convencional, el suministro orgánico está limitado por periodos de crianza más largos, mayor intensidad de mano de obra y menor productividad del sistema, con brechas de rendimiento de aproximadamente 20-40% comúnmente citadas en la producción ganadera orgánica debido a restricciones sobre insumos como aditivos sintéticos y componentes de alimentación vinculados a OGM.

La certificación, la trazabilidad y la capacidad de procesamiento dedicada son cuellos de botella recurrentes. En Estados Unidos, la iniciativa Strengthening Organic Enforcement introdujo certificados orgánicos estandarizados con cumplimiento obligatorio a partir del 19 de marzo de 2024, elevando el nivel exigido en la documentación de cadena de custodia para procesadores, importadores y manipuladores. En la Unión Europea, las actualizaciones propuestas al Reglamento (UE) 2018/848, incluida la propuesta de la Comisión Europea publicada en diciembre de 2025, incluyen ajustes relacionados con el comercio en torno a los plazos de equivalencia y aclaraciones técnicas para las normas ganaderas, lo que refuerza la necesidad de modelos operativos de doble cumplimiento para la carne orgánica comercializada globalmente. En etapas posteriores, los minoristas y operadores de servicios de alimentación establecen altos requisitos de consistencia y vida útil, lo que convierte a la ejecución de la cadena de frío y a los formatos de valor agregado (fresco/refrigerado, congelado y procesado) en palancas clave para escalar la disponibilidad más allá de las redes locales y regionales.

Panorama Competitivo

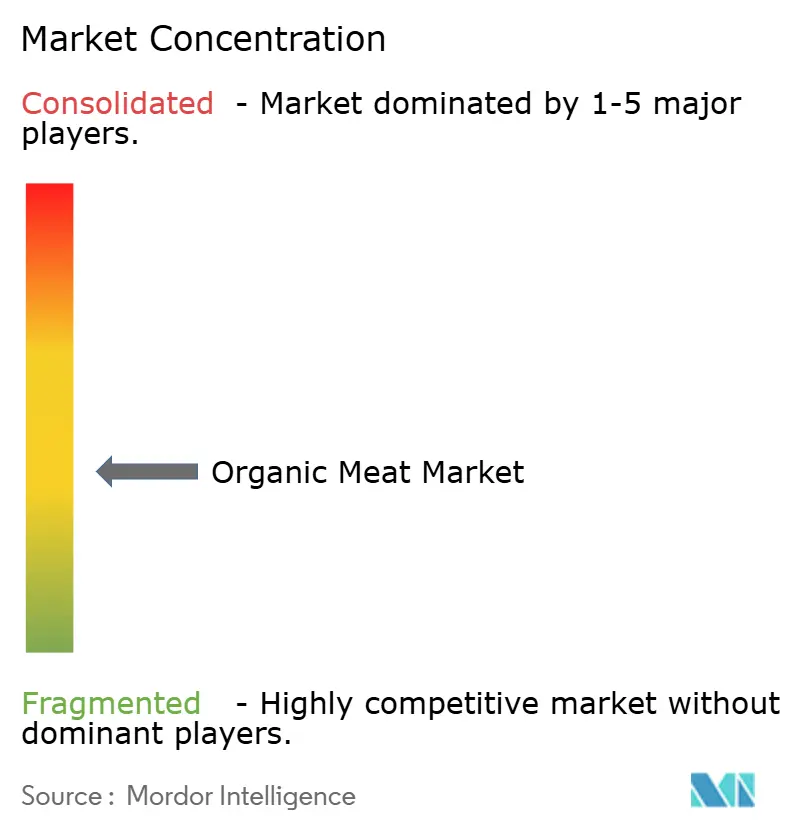

El mercado de carne orgánica tiene una baja fragmentación, con tanto actores internacionales como actores emergentes que se esfuerzan por obtener mayores participaciones de mercado en la industria de la carne orgánica. Algunos de los principales actores son Tyson Foods, Inc., JBS S.A., Perdue Farms, Inc., Cargill Incorporated y Danish Crown A.m.b.a (Danpo), entre otros. Estas empresas están apuntando a mercados tanto en países en desarrollo como desarrollados para la expansión empresarial, ya sea invirtiendo en una nueva unidad de producción o adquiriendo empresas establecidas en el segmento de carne orgánica.

Para mantener una ventaja competitiva, las empresas están recurriendo a estrategias como adquisiciones, innovación de productos y expansión de mercado. Por ejemplo, Tyson y Perdue no solo están lanzando nuevos productos, sino que también están adoptando tecnologías de producción avanzadas para aumentar la eficiencia y satisfacer las preferencias cambiantes de los consumidores. Las marcas están diversificando su oferta, presentando cortes únicos, carnes con sabores y productos de valor añadido como carnes orgánicas marinadas o pre-sazonadas. Un ejemplo es Perdue Farms, que ha introducido nuggets de pollo orgánico ligeramente empanizados y sin gluten, dirigidos específicamente a consumidores conscientes de su salud que buscan conveniencia.

Las marcas están subrayando su compromiso con la agricultura sostenible, el bienestar animal y el abastecimiento local. Tyson Foods se destaca al resaltar sus iniciativas destinadas a reducir el impacto ambiental y mejorar el bienestar animal en sus campañas de marketing. Al adoptar métodos y tecnologías innovadoras, las marcas no solo están elevando su calidad, sino también promoviendo la sostenibilidad. Por ejemplo, Tyson Foods está aprovechando la logística avanzada y las tecnologías de cadena de frío, garantizando la frescura del producto, minimizando el desperdicio y manteniendo una calidad constante.

Líderes de la Industria de Carne Orgánica

Tyson Foods, Inc.

Perdue Farms, Inc.

JBS S.A.

Woolworths Group Limited

Hormel Foods Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una de las áreas de oportunidad más claras es la expansión del suministro nacional en mercados que dependen en gran medida de la carne de res orgánica importada, respaldada por programas activos que vinculan la certificación orgánica con prácticas regenerativas. En Estados Unidos, informes de la Organic Trade Association muestran un crecimiento de las ventas de carne de res orgánica en 2025 (más de 1,4 mil millones de USD, un incremento del 44,3% interanual), y Niman Ranch lanzó un programa nacional de carne de res Regenerative Organic Certified (ROC) en febrero de 2026, informando posteriormente una cobertura de 105 000 acres en Nebraska, Dakota del Sur y Montana a partir de mayo de 2026. Estas iniciativas respaldan los esfuerzos de reclutamiento y conversión de ganaderos y permiten reivindicaciones premium diferenciadas dentro del reglamento orgánico, en lugar de etiquetas adyacentes.

Las oportunidades también se extienden a formatos de valor agregado y conveniencia que ayudan a abordar las limitaciones de vida útil y distribución de la carne orgánica, manteniendo al mismo tiempo la integridad orgánica mediante ingredientes conformes y prácticas de manipulación validadas. Con el cumplimiento de las OLPS del USDA vigente para la mayoría de las operaciones desde el 2 de enero de 2025 (y ciertos requisitos de infraestructura avícola diferidos hasta 2029), las marcas y procesadores cuentan con una base de cumplimiento más clara para escalar líneas orgánicas orientadas al bienestar animal en el comercio minorista y de servicios de alimentación. Al mismo tiempo, las inversiones en capacidad de procesamiento y capacidad de cadena de frío, incluidas las mejoras en grandes operadores multiproteína, y la trazabilidad habilitada por tecnología respaldada por estándares de documentación impulsados por el cumplimiento normativo ofrecen rutas prácticas para reducir la fricción al escalar las gamas de productos orgánicos en los canales fuera del canal, en línea y dentro del canal.

Desarrollos recientes del sector

- Junio de 2026: Tyson Foods amplió su línea Tyson Chicken Cups con nuevos sabores, incluidos ajo y hierbas, BBQ y harissa. El lanzamiento refuerza el cambio hacia ofertas convenientes y orientadas a la proteína, que ayudan a las empresas de carne de marca a defender el espacio en las estanterías y respaldar el posicionamiento premium en ocasiones de comida preparada y snacking.

- Marzo de 2026: JBS S.A. anunció un plan de inversión de 1,4 mil millones de USD para 2026 centrado en ampliar la capacidad de producción en sus instalaciones, incluidas plantas de Pilgrim's Pride y un sitio de procesamiento de carne de res en Texas. El programa señala una asignación continua de capital hacia el rendimiento y la eficiencia, lo que puede reforzar la fiabilidad del suministro para clientes de marca y de etiqueta privada en categorías de proteína que se superponen con las necesidades de abastecimiento y manipulación orgánica.

- Octubre de 2025: Perdue Farms celebró su 10.º Annual Animal Care Summit, destacando su posición en la producción de pollo orgánico certificado por el USDA y su agenda más amplia de bienestar animal. El énfasis público continuo en el bienestar y el crecimiento orgánico respalda la confianza de minoristas y operadores de servicios de alimentación en la integridad de los programas, a medida que se endurecen los estándares y aumenta el escrutinio de los consumidores sobre las afirmaciones de producción.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado de carne orgánica cubre el valor de la carne vendida como orgánica bajo estándares reconocidos. En la práctica, esto significa que los animales se crían en tierras certificadas, se alimentan con alimento orgánico y no se les administran antibióticos ni hormonas de crecimiento añadidas.

Exclusiones de alcance: excluimos la carne convencional y natural (no certificada), y también excluimos los productos del mar que se venden bajo programas orgánicos o de sostenibilidad separados.

Descripción general de la segmentación

- Por Tipo

- Aves de Corral

- Carne de Res

- Cerdo

- Cordero y Carnero

- Otras Carnes Orgánicas

- Por Forma del Producto

- Fresco/Refrigerado

- Congelado

- Por Tipo de Envase

- Empaque al Vacío

- Bandejas

- Cartones

- Otros

- Por Canal de Distribución

- Fuera del Establecimiento

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Tiendas Especializadas

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- En el Establecimiento

- Fuera del Establecimiento

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental establece la base del conjunto de demanda y la lógica de precios antes de realizar cualquier entrevista. Revisamos conjuntos de datos públicos de agricultura y alimentación, incluidas actualizaciones del USDA Economic Research Service, estadísticas agrícolas de la Comisión Europea, series de producción de FAOSTAT y orientaciones de programas orgánicos nacionales que aclaran qué se considera orgánico.

Para mantener supuestos realistas, también extraemos señales de apoyo de fuentes como estadísticas de aduanas y comercio cuando corresponde, publicaciones académicas revisadas por pares que rastrean prácticas ganaderas orgánicas, y publicaciones de asociaciones comerciales sobre tendencias de ventas orgánicas. Los informes de empresas y las presentaciones a inversores se utilizan para comprender los cambios en la combinación de marcas y canales, mientras que una base de datos de suscripción de pago para finanzas corporativas y otra para verificaciones de envíos a nivel de importación y exportación se utilizan de forma selectiva para verificar los totales. Estas fuentes documentales no son exhaustivas, y se utilizaron referencias adicionales para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias se utilizan para poner a prueba lo observado en la investigación documental y para cubrir las brechas que las fuentes públicas no pueden responder, como las primas de precio orgánico por tipo de carne, la combinación a nivel de canal y el ritmo de conversión del suministro. Hablamos con una amplia gama de partes interesadas, incluidos procesadores, propietarios de marcas, minoristas, distribuidores, certificadores y participantes del lado agrícola. La cobertura en las principales regiones de consumo ayuda a garantizar que el dimensionamiento final no esté excesivamente condicionado por una sola geografía.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 14% | APAC: 44% |

| Nivel medio: 61% | Líderes funcionales/de unidad: 32% | EMEA: 34% |

| Actores más pequeños: 14% | Gerentes: 54% | América: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una reconstrucción de arriba hacia abajo del valor de la carne orgánica, vinculando los indicadores de producción y ventas ganaderas orgánicas con una conversión realista en valor minorista, y luego filtrando a través de las divisiones por canal y geografía. Mantenemos el modelo vinculado a indicadores medibles como los recuentos de ganado orgánico certificado y los plazos de conversión, la disponibilidad de alimento orgánico y los movimientos de precios, las primas de precio orgánico observadas frente a la carne convencional, las señales de capacidad de cadena de frío y procesamiento, y la penetración minorista de la carne etiquetada como orgánica.

Una vez definido el conjunto de demanda, los resultados se corroboran con aproximaciones selectivas de abajo hacia arriba. Los volúmenes muestreados y los precios de venta promedio se consolidan para los principales tipos de carne y canales, y luego se ajustan por las brechas de cobertura. Cuando las divulgaciones son escasas, utilizamos rangos conservadores acordados con los datos de las entrevistas. La brecha se maneja aplicando la relación de mercado comparable más cercana, como la participación orgánica dentro de una categoría de carne, en lugar de forzar consolidaciones exactas de empresas.

Para la previsión, se utiliza el análisis de escenarios para reflejar cómo los cambios en el ritmo de certificación, la compresión de las primas de precio y la sensibilidad a los ingresos pueden afectar el crecimiento. Estos escenarios se basan en el consenso de expertos recopilado durante las entrevistas. El movimiento a corto plazo se verifica cruzadamente con las tendencias recientes de precios y volumen para que la curva no salte de manera poco realista entre años.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que la cifra final se mantenga coherente con las señales reales del mercado. Comparamos los resultados del modelo con indicadores independientes, como las tendencias del gasto en alimentos orgánicos, la expansión del surtido minorista, la actividad de certificación y el movimiento comercial cuando corresponde. Cualquier variación inusual se revisa y se reelabora.

Antes de la aprobación final, el trabajo pasa por revisiones de analistas paso a paso que se centran en los supuestos, la consistencia de unidades y las conversiones de divisas. Cuando se detecta un cambio importante, como un cambio regulatorio, una interrupción del suministro o un movimiento pronunciado de precios, el equipo activa nuevos contactos con expertos para confirmar la dirección y la magnitud. Los informes se actualizan anualmente, con actualizaciones intermedias para eventos materiales. También se realiza una revisión final previa a la entrega para que los clientes reciban la vista más reciente actualizada.

Dimensionamiento del mercado de carne orgánica de Mordor Intelligence comparado con otras estimaciones publicadas

Es común observar diferentes valores de mercado para la carne orgánica porque cada editor traza la línea de manera distinta sobre lo que cuenta como orgánico, qué etapa de la cadena de valor se mide y cómo se tratan las primas de precio entre regiones. El momento también importa, ya que los precios de la carne y la combinación minorista pueden cambiar rápidamente, y una cifra que no se actualiza puede alejarse de las condiciones actuales.

La principal brecha proviene de si los productos del mar y los valores a precio de fábrica se mezclan en el total. En contraste, Mordor Intelligence solo contabiliza las categorías de carne orgánica certificada y modela el valor más cerca de los canales de consumo, con supuestos de primas de precio actualizados por tipo de carne y región.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 21,87 mil millones de USD (2025) | |

| Informe de mercado global A | 17,65 mil millones de USD (2024) | Utiliza valores a precio de fábrica y un conjunto más amplio de proteínas animales que incluye pescado y crustáceos, lo que puede alejar el total del valor del canal de consumo solo para carne orgánica. |

| Editor del sector B | 22,96 mil millones de USD (2024) | Reporta un año anterior y parece aplicar un aumento de precios más amplio sin reconciliar claramente las diferencias regionales de primas o gestionar los cambios en la combinación de canales que alteran el valor realizado. |

La tabla muestra que la dispersión se explica en gran medida por el punto de la cadena de valor y las inclusiones de categorías, no solo por las expectativas de crecimiento. Al mantener el alcance vinculado a la carne orgánica certificada y al verificar las primas y la combinación de canales con los datos de las entrevistas, la estimación permanece trazable a variables claras que pueden repetirse y actualizarse cada año.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de carne orgánica?

El tamaño del mercado de carne orgánica alcanzó USD 21,87 mil millones en 2025 y se estima en USD 23,59 mil millones en 2026, con una proyección de alcanzar USD 34,43 mil millones para 2031 a una CAGR del 7,86%.

¿Qué región lidera el mercado de carne orgánica?

América del Norte representa la mayor participación regional con el 38,74%, respaldada por sistemas de certificación maduros y consumidores dispuestos a pagar primas por estándares verificados de bienestar animal.

¿Qué tipo de carne está creciendo más rápido?

Se prevé que el cordero y el carnero registren una CAGR del 11,92% hasta 2031, reflejando la creciente demanda en las ciudades de Oriente Medio y Asia del Sur donde estas proteínas tienen una significación cultural.

¿Por qué están ganando terreno las carnes orgánicas congeladas?

Los formatos congelados se benefician de tecnologías de conservación mejoradas que retienen los nutrientes, reducen el desperdicio y amplían el alcance de la distribución, sustentando una CAGR prevista del 10,05%.

Última actualización de la página el: