Tamaño y Participación del Mercado de Distribuidores de Fertilizantes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Distribuidores de Fertilizantes por Mordor Intelligence

El tamaño del mercado de distribuidores de fertilizantes fue valorado en USD 4,1 mil millones en 2025 y se estima que crecerá desde USD 4,33 mil millones en 2026 hasta alcanzar USD 5,72 mil millones en 2031, a una CAGR del 5,72% durante el período de previsión (2026-2031). La evolución de las prácticas de agricultura de precisión, la escasez aguda de mano de obra y el endurecimiento de las regulaciones ambientales están impulsando a los agricultores a reemplazar o actualizar los equipos convencionales por máquinas de tasa variable habilitadas con GPS. Los diseños de distribuidores rotatorios de paletas siguen dominando la producción de cereales en grandes extensiones debido a su amplia cobertura de trabajo, aunque los sistemas de flujo de aire neumático están ganando terreno donde la uniformidad y la precisión multinutriente impulsan el rendimiento. Los programas de subsidios en América del Norte y Europa están acortando los ciclos de recuperación de la inversión para distribuidores de alta especificación, y los canales de ventas digitales están abriendo nuevas rutas al mercado para marcas más pequeñas. Mientras tanto, la creciente demanda de mezclas de micronutrientes granulares y la fertilización líquida en temporada están ampliando la gama de productos que los fabricantes deben soportar.

Conclusiones Clave del Informe

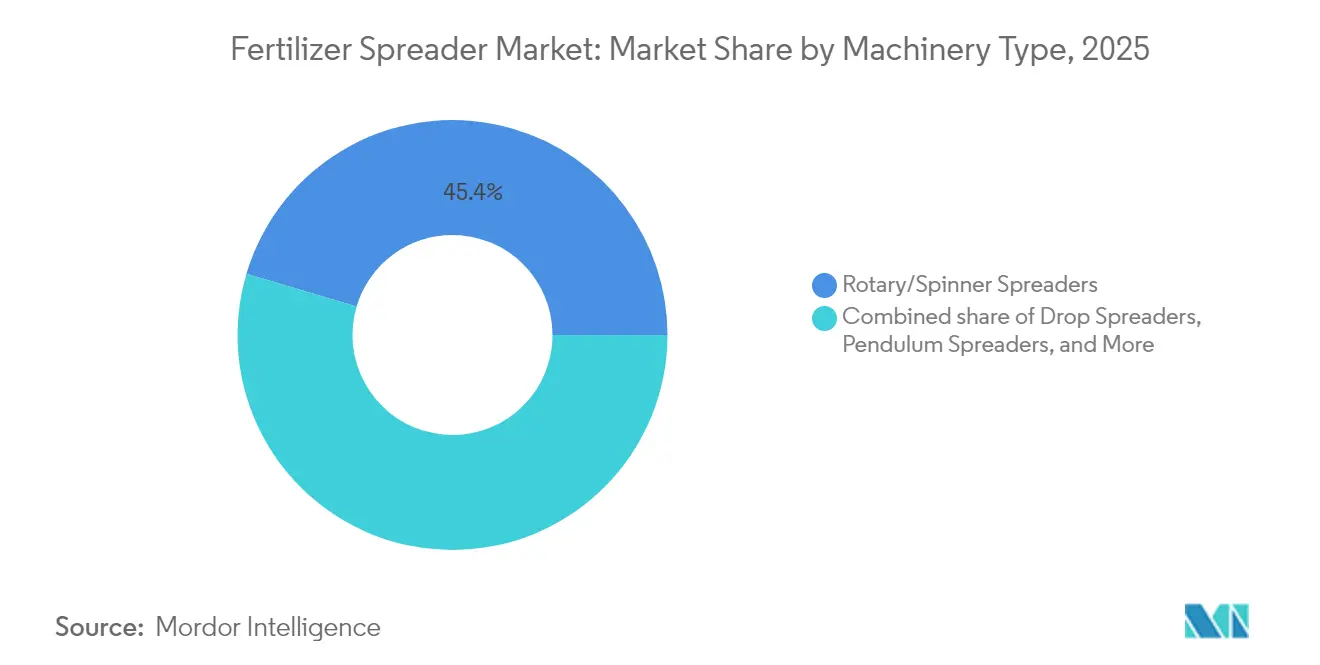

- Por tipo de maquinaria, los equipos rotatorios/de paletas lideraron con una participación de ingresos del 45,40% en 2025, mientras que se proyecta que los sistemas de flujo de aire neumático se expandan a una CAGR del 9,18% hasta 2031.

- Para 2025, las configuraciones convencionales sin GPS mantuvieron una participación de mercado del 71,20% en el mercado de distribuidores de fertilizantes, mientras que las variantes de precisión/guiadas por GPS crecían a una CAGR del 10,52% hasta 2031.

- Por mecanismo de accionamiento, los distribuidores montados accionados por TDF representaron el 37,50% del tamaño del mercado de distribuidores de fertilizantes en 2025, mientras que las unidades autopropulsadas registraron el ritmo más rápido con una CAGR del 9,92%.

- Por forma de fertilizante, los productos granulares captaron el 77,40% de la demanda en 2025, con formulaciones líquidas avanzando a una CAGR del 7,88%.

- Por aplicación de uso final, las granjas de cultivos en hilera representaron una participación del 66,20% del tamaño del mercado de distribuidores de fertilizantes en 2025, mientras que se proyecta que el segmento de especialidad/horticultura aumente a una CAGR del 7,55%.

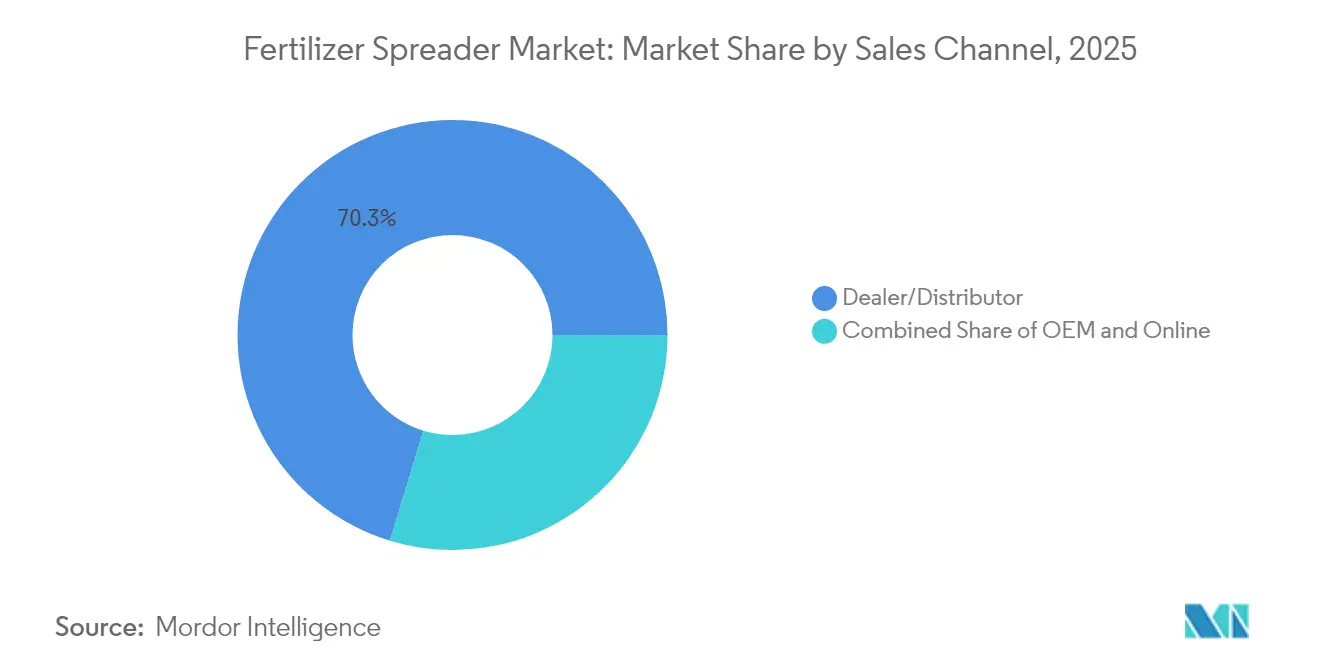

- Por canal de ventas, los establecimientos de distribuidores/distribuidores retuvieron una participación del 70,30% en 2025, aunque el segmento en línea se está acelerando a una CAGR del 10,78%.

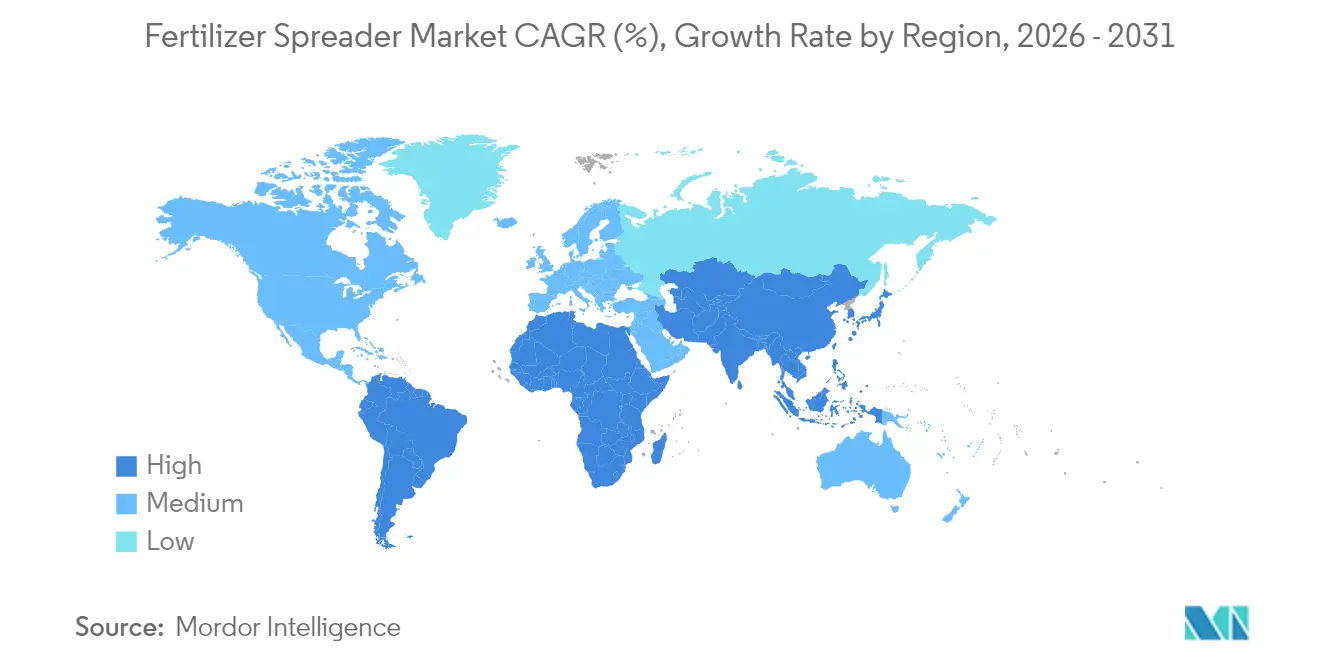

- Por región, Europa lideró con una participación de ingresos del 28,70% durante 2025, mientras que Asia-Pacífico muestra el ascenso más pronunciado con una CAGR del 7,45%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Distribuidores de Fertilizantes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda global de calorías y escasez de tierras cultivables | +1.2% | Global, Asia-Pacífico, África Subsahariana | Largo plazo (≥ 4 años) |

| La escasez y el creciente costo de la mano de obra agrícola estimulan la mecanización | +1.8% | América del Norte y Europa como núcleo, América del Sur | Mediano plazo (2-4 años) |

| Programas de subsidios para equipos de fertilización de precisión | +0.9% | Europa, América del Norte, mercados selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de tecnología de tasa variable (VRT) para fertilizantes | +1.4% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Cambio hacia mezclas de micronutrientes granulares que requieren distribución de alta precisión | +0.7% | Global, regiones de cultivos de alto valor | Largo plazo (≥ 4 años) |

| El auge de los esquemas de créditos de carbono que recompensan el uso optimizado de nutrientes | +0.5% | América del Norte, Europa, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda Global de Calorías y Escasez de Tierras Cultivables

El crecimiento constante de la población y los cambios en la dieta están impulsando las crecientes expectativas de mayor rendimiento por hectárea. Debido al limitado potencial de expansión de tierras, la colocación uniforme de nutrientes mediante máquinas avanzadas de flujo de aire se está volviendo cada vez más crítica para los cultivos de alto valor. Los distribuidores de tasa variable que se sincronizan con plataformas de mapeo de suelos permiten a los agricultores ajustar las aplicaciones, maximizando la producción de las hectáreas existentes. Estas capacidades apoyan a los productores orientados a la exportación en Asia-Pacífico y África, que intentan aumentar la productividad sin agravar la degradación del suelo. Los fabricantes que pueden demostrar un retorno de la inversión a nivel de campo están bien posicionados para aprovechar esta ola de demanda secular.

La Escasez y el Creciente Costo de la Mano de Obra Agrícola Estimulan la Mecanización

Las operaciones agrícolas en América del Norte y Europa Occidental enfrentan una inflación salarial de dos dígitos y escasez persistente de mano de obra. Los distribuidores autopropulsados reducen los requisitos de personal y pueden completar rutas de múltiples campos antes de que se cierren las ventanas meteorológicas, convirtiendo la escasez de mano de obra en un catalizador para la adopción. El piloto automático GPS y los sensores de bloqueo permiten a los conductores menos experimentados lograr una precisión de superposición comparable a la de los operadores calificados, mitigando así el cuello de botella de talento. Los agricultores sudamericanos que enfrentan tendencias de migración laboral estacional también están adoptando unidades de TDF de mayor capacidad para mantener el rendimiento. Los proveedores de equipos que incluyen diagnósticos remotos y capacitación de operadores están en posición de capturar ingresos adicionales por servicios.

Programas de Subsidios para Equipos de Fertilización de Precisión

Los esquemas de subvenciones de Canadá, el Reino Unido y la Unión Europea cubren entre el 30 y el 50% de los costos de compra de distribuidores de tasa variable, inclinando rápidamente el análisis costo-beneficio a favor de los modelos de mayor especificación. El programa de Tecnología Agrícola Limpia de Canadá ofrece contribuciones no reembolsables de hasta CAD 2 millones (USD 1,4 millones) para maquinaria que reduce los gases de efecto invernadero, enumerando explícitamente los aplicadores de fertilizantes de precisión como elegibles[1]Fuente: "Programa de Tecnología Agrícola Limpia," Agricultura y Agroalimentación Canadá, agriculture.canada.ca. En el Reino Unido, el Fondo de Tecnología del Departamento de Medio Ambiente, Alimentación y Asuntos Rurales destinó £31 millones (aproximadamente USD 40 millones) en 2024 para equipos que reducen las pérdidas de nutrientes y pesticidas. Los datos iniciales a nivel de explotación agrícola indican que los beneficiarios de subvenciones acortan los períodos de recuperación de la inversión en distribuidores entre 18 y 24 meses en comparación con las compras no subvencionadas[2]Fuente: "Fondo de Equipos y Tecnología Agrícola," Departamento de Medio Ambiente, Alimentación y Asuntos Rurales, gov.uk .

Adopción de Tecnología de Tasa Variable (VRT) para Fertilizantes

A medida que los precios de los sensores bajan y los datos agronómicos proliferan, los agricultores están pasando del simple control por secciones a scripts de nutrientes específicos por zona generados a partir de mapas de rendimiento y escaneos de conductividad del suelo. Los ensayos de campo de la Universidad de Purdue muestran que la VRT reduce el uso de fertilizantes entre un 7 y un 12% mientras mantiene los rendimientos, mejorando los márgenes brutos tanto en cultivos arables como en cultivos especiales. La conectividad en la nube permite a los operadores cargar mapas de aplicación que satisfacen las auditorías regulatorias y la verificación de créditos de carbono. Los distribuidores informan que los controladores VRT de actualización son un nicho de posventa de alto crecimiento porque actualizan los distribuidores heredados a un costo modesto[3]Fuente: "Agricultura de Precisión y Eficiencia de Fertilizantes," Universidad de Purdue, docs.lib.purdue.edu.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo inicial frente a los métodos de distribución convencionales | -1.6% | Global, agudo en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Baja conciencia de los agricultores en economías de pequeños productores | -0.8% | África Subsahariana, Asia Meridional y partes de América del Sur | Mediano plazo (2-4 años) |

| Redes fragmentadas de servicio posventa y calibración | -0.6% | Zonas rurales a nivel mundial, pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Sensibilidad a la volatilidad del precio de los fertilizantes y las fluctuaciones en los ingresos agrícolas | -0.9% | Global, particularmente en regiones dependientes de materias primas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial frente a los Métodos de Distribución Convencionales

Los precios de los distribuidores avanzados oscilan entre USD 25.000 y USD 200.000, un obstáculo para las pequeñas y medianas explotaciones que operan con márgenes reducidos. El acceso al crédito es desigual en las economías emergentes, por lo que los agricultores priorizan la liquidez a corto plazo sobre las ganancias de eficiencia a varios años. Los modelos de equipo como servicio que cobran por uso por hectárea y los kits VRT de actualización dirigidos a distribuidores de paletas heredados están ganando popularidad como soluciones puente. Los fabricantes de equipos originales están experimentando con paquetes de suscripción que incluyen hardware, actualizaciones de software y asesoramiento agronómico para aplanar los picos de capital y ampliar el alcance del mercado.

Baja Conciencia de los Agricultores en Economías de Pequeños Productores

Las brechas de información sobre calibración, interpretación de datos y recuperación económica de la inversión ralentizan la adopción de distribuidores de precisión en las regiones de pequeños productores. La capacidad limitada de extensión y las escasas demostraciones locales dejan a los agricultores sin convicción de que las prescripciones digitales funcionarán en suelos tropicales variables. Los estudios muestran que las parcelas de prueba entre pares y los servicios de asesoramiento basados en dispositivos móviles mejoran notablemente la intención de adopción entre los pequeños productores una vez que se visualizan los beneficios en el rendimiento. Las redes de distribuidores que se asocian con organizaciones no gubernamentales y empresas emergentes de tecnología agrícola están pilotando esquemas de compra grupal y modelos de propiedad compartida para mitigar las barreras financieras y de conocimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Maquinaria: Los Sistemas Neumáticos Ganan Terreno

El tamaño del mercado de distribuidores de fertilizantes para unidades rotatorias/de paletas alcanzó una escala sustancial en 2025, representando el 45,40% de las ventas globales, ya que las granjas de cereales de grandes extensiones valoran la amplia cobertura y los bajos costos operativos. Los diseños de flujo de aire neumático, aunque actualmente menores en volumen, se están expandiendo a una CAGR del 9,18% porque las rutas de flujo de aire ofrecen una distribución uniforme de mezclas de múltiples densidades, lo cual es fundamental para verduras, huertos y cultivos de semillas.

Los distribuidores de flujo de aire también admiten pellets de liberación controlada y nutrientes recubiertos, evitando la segregación de partículas y posicionándolos como la tecnología de elección para programas de insumos de precio premium. En regiones con frecuentes eventos de viento, su diseño de pluma cerrada minimiza la deriva, alineándose con el endurecimiento de las regulaciones de zonas de amortiguamiento. Los fabricantes que invierten en la optimización de la longitud de la pluma y la eficiencia del accionamiento hidráulico del ventilador anticipan una ganancia continua de participación a medida que los proveedores de insumos amplían las ofertas de micronutrientes granulares. Se están introduciendo tolvas de caída revestidas de carbón activado y aleaciones resistentes a la corrosión para extender la vida útil de las máquinas, una consideración clave de compra dado el aumento de los costos de capital en el mercado de distribuidores de fertilizantes.

Por Tecnología: Los Sistemas de Precisión Impulsan la Innovación

Los distribuidores convencionales sin GPS todavía ocupan el 71,20% de la participación del mercado de distribuidores de fertilizantes, lo que refleja la enorme base instalada y el atractivo de los precios más bajos en geografías sensibles al costo. Sin embargo, las plataformas de precisión/guiadas por GPS están registrando una CAGR del 10,52% respaldada por ahorros cuantificables en insumos y mandatos de cumplimiento ambiental que requieren registros digitales.

Las prescripciones VRT transmitidas a través de redes celulares permiten a los operadores modificar las tasas sobre la marcha, asegurando que las aplicaciones de nutrientes coincidan con las capas de suelo de alta resolución. Los principales fabricantes de equipos originales están integrando controladores compatibles con ISOBUS para que las flotas de marcas mixtas puedan compartir mapas y datos de salud de las máquinas, una capacidad apreciada por los proveedores de servicios de aplicación personalizada que gestionan rutas de múltiples clientes. Las herramientas de calibración de realidad aumentada a las que se accede a través de teléfonos inteligentes reducen los errores de configuración, disminuyendo la curva de aprendizaje que históricamente ha disuadido las actualizaciones en el mercado de distribuidores de fertilizantes.

Por Mecanismo de Accionamiento: Las Unidades Autopropulsadas se Aceleran

Los diseños montados accionados por TDF representaron el 37,50% del tamaño del mercado de distribuidores de fertilizantes en 2025, ya que permiten a los agricultores aprovechar los tractores existentes y minimizar la inversión incremental. Sin embargo, los equipos autopropulsados, antes percibidos como un nicho, ahora registran la CAGR más rápida del 9,92% porque liberan los tractores para otras labores de campo y llevan tolvas más grandes que reducen el tiempo de inactividad por recarga.

La suspensión de cabina, la visibilidad con múltiples cámaras y las velocidades de carretera superiores a 50 km/h hacen que estas máquinas sean atractivas para los contratistas que cubren parcelas dispersas. El control automático de la altura de la pluma mantiene una distancia de lanzamiento uniforme en terrenos ondulados, un desafío común en las regiones sojeras de América del Sur. A medida que las regulaciones de motores de nivel 4 final se extienden globalmente, los fabricantes de equipos originales autopropulsados están ofreciendo líneas de transmisión capaces de funcionar con metano o híbridas para preparar las flotas ante las normas de emisiones en evolución en el mercado de distribuidores de fertilizantes.

Por Canal de Ventas: La Transformación Digital se Acelera

Los establecimientos de distribuidores tradicionales retuvieron una participación de canal del 70,30% en 2025, en gran parte debido a su establecida distribución de repuestos y mesas de financiamiento, que facilitan la compra fluida de equipos de capital. Sin embargo, los portales en línea están creciendo a una sólida CAGR del 10,78% a medida que los agricultores comparan cada vez más especificaciones, ven tutoriales de calibración y obtienen cotizaciones en línea antes de asistir a demostraciones presenciales.

Los fabricantes de equipos originales están pilotando recorridos de realidad virtual y configuradores 3D que permiten a los clientes visualizar de forma remota las opciones de pluma y las capacidades de tolva, reduciendo así el tiempo de decisión. Los fabricantes que integran sus plataformas de comercio electrónico con la programación de servicios de los distribuidores están viendo puntuaciones de satisfacción del cliente más altas que aquellos que dependen únicamente de los procesos de ventas tradicionales en el mercado de distribuidores de fertilizantes.

Por Aplicación de Uso Final: Los Cultivos Especiales Impulsan el Crecimiento

Los agricultores de cultivos en hilera representaron el 66,20% de la demanda de unidades en 2025, anclando el mercado con compras de alto volumen sincronizadas con calendarios de siembra ajustados. En contraste, las operaciones de especialidad/horticultura que cubren verduras, bayas y cultivos en ambiente protegido están escalando una curva de CAGR del 7,55% al adoptar tecnologías neumáticas o de caída de alta precisión que validan las afirmaciones de productos premium.

Los productores especializados desean un coeficiente de variación inferior al 5% para evitar daños cosméticos y puntos calientes de nutrientes que desencadenan quemaduras en las puntas o podredumbre apical. Muchos integran los datos del distribuidor con el software de clima de invernadero o los controladores de riego, lo que evidencia cómo los ecosistemas digitales amplían el valor de la maquinaria. Esta diversificación más allá del acceso amplio ha llevado a los fabricantes de equipos originales a personalizar tamaños de tolva más pequeños y chasis de menor altura libre en el mercado de distribuidores de fertilizantes.

Por Forma de Fertilizante: Las Aplicaciones Líquidas se Expanden

Los productos granulares dominaron durante mucho tiempo debido a la estabilidad de almacenamiento y la compatibilidad con las máquinas heredadas, con una participación del 77,40% en 2025. Las formulaciones líquidas están aumentando a una CAGR del 7,88% impulsadas por estrategias de aplicación fraccionada que sincronizan la entrega de nutrientes con las etapas de demanda del cultivo, especialmente en maíz y colza.

Los sistemas líquidos equipados con bombas de alta capacidad y boquillas de orificio variable aplican mezclas de nitrógeno y azufre con precisión en el encañado o la floración, aumentando la absorción y reduciendo la lixiviación. La agitación del tanque, la plomería resistente a la corrosión y los medidores de flujo en línea son diferenciadores de ingeniería clave a medida que los fabricantes persiguen esta oportunidad. La investigación de extensión en los Estados Unidos muestra que los equipos líquidos correctamente calibrados pueden reducir la pérdida de nitrógeno en un 15%, un beneficio económico y ambiental que resuena en el mercado de distribuidores de fertilizantes.

Análisis Geográfico

Europa lidera el mercado de distribuidores de fertilizantes con una participación del 28,70% en 2025, lo que refleja una infraestructura madura de agricultura de precisión e incentivos de la Política Agrícola Común que subvencionan la adopción de tecnología. Las estrictas directivas sobre nitratos y las regulaciones de protección de cuencas hidrográficas hacen que la aplicación de tasa variable sea casi un requisito para las grandes operaciones arables. Las sólidas redes de distribuidores de la región y los canales de financiamiento establecidos allanan el camino hacia las máquinas de alta especificación. Los fabricantes que apuntan a este mercado enfatizan la integración de software con plataformas de gestión agrícola y la compatibilidad con las señales de corrección satelital europeas que permiten una precisión submétrica.

La región de Asia-Pacífico avanza a una CAGR del 7,45% hasta 2031, la tasa de crecimiento regional más rápida a nivel mundial. El cambio de política de China hacia la reducción de la intensidad de fertilizantes mientras se mantienen los rendimientos crea demanda de distribuidores que optimizan la eficiencia de colocación. El programa de modernización agrícola del gobierno subsidia la mecanización, particularmente para las cooperativas que atienden a múltiples pequeños productores. El sector agroquímico en expansión de India, valorado en USD 32,4 mil millones en 2024, señala una creciente capacidad de inversión en equipos de aplicación. Los fabricantes están adaptando los diseños a las condiciones asiáticas ofreciendo anchos de trabajo más estrechos para los campos de arroz y controles simplificados para operadores con formación técnica limitada.

América del Norte mantiene un tamaño significativo en el mercado de distribuidores de fertilizantes a pesar de los recientes vientos en contra derivados de la volatilidad de los precios de las materias primas y el aumento de los costos de los equipos. Las operaciones de cereales a gran escala valoran la integración de tecnología de precisión y las capacidades de gestión de datos que se alinean con las prácticas de agricultura digital establecidas. Sin embargo, la caída del 15,1% en las ventas de AGCO en el segundo trimestre de 2024 refleja un gasto de capital cauteloso a medida que los agricultores priorizan la longevidad de los equipos sobre la sustitución. Los fabricantes están respondiendo con paquetes de actualización que añaden capacidad de tasa variable a los distribuidores existentes a puntos de entrada más bajos. El crecimiento en América del Sur es desigual debido a las fluctuaciones cambiarias, aunque la expansión de la superficie de soja en Brasil impulsa la demanda de máquinas de alta capacidad que pueden cubrir vastas plantaciones durante ventanas de aplicación reducidas.

Panorama Competitivo

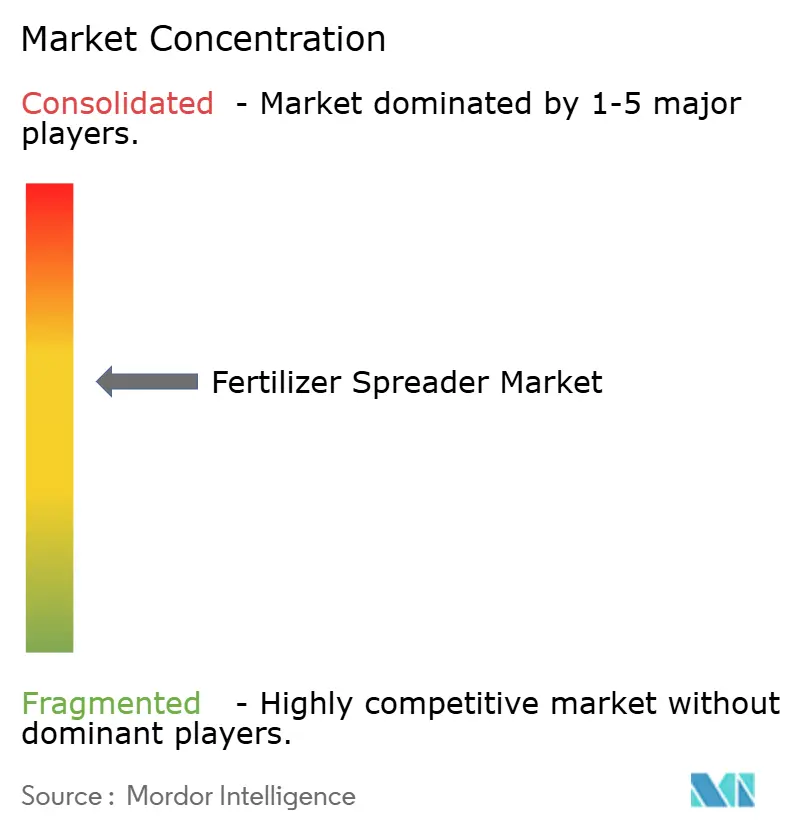

El mercado de distribuidores de fertilizantes exhibe una concentración moderada, con los cinco principales fabricantes controlando una participación del 61% en 2025, dejando una cola considerable del 39% atendida por especialistas regionales e innovadores de nicho. Deere & Company lidera, seguido de CNH Industrial y AGCO. Kubota y Rauch completan el grupo superior. La escala otorga a estos líderes cobertura global de distribuidores y recursos de investigación y desarrollo. Aun así, ninguna marca domina de forma absoluta, lo que permite a los participantes ágiles ganar participación de mercado resolviendo puntos de dolor localizados.

La diferenciación estratégica ahora depende de la integración de software y la conectividad de datos en lugar de las especificaciones puramente mecánicas. El conjunto de control automatizado de CNH Industrial presentado en FIRA USA 2024 reduce la superposición de fertilizantes hasta en un 10% ajustando las posiciones de las compuertas en tiempo real, ejemplificando cómo los algoritmos ofrecen ahorros tangibles en insumos. El Centro de Operaciones de Deere sincroniza los mapas de aplicación de los distribuidores con los archivos de prescripción de las sembradoras, creando un ciclo agronómico cerrado. Los kits de actualización de AGCO extienden la capacidad VRT a las plataformas Rogator más antiguas, monetizando las relaciones con la base instalada mientras reducen los umbrales de gasto de capital de los agricultores.

Las oportunidades de espacio en blanco se agrupan en tres áreas. Primero, los módulos de precisión de actualización para marcos de distribuidores de paletas heredados responden a los segmentos de agricultores sensibles al costo. Segundo, los distribuidores autónomos abordan la escasez aguda de mano de obra en viñedos y campos de cultivos especiales. Tercero, las características de precisión reducidas con precios para economías emergentes prometen ganancias de volumen donde las máquinas de especificación completa siguen siendo inasequibles. Dado que la capacidad de respuesta del servicio ocupa un lugar destacado en las encuestas de compradores, los fabricantes regionales que incluyen centros de repuestos de movimiento rápido con programación de mantenimiento basada en aplicaciones pueden superar su peso a pesar de presupuestos de investigación y desarrollo más pequeños. A medida que el mercado de distribuidores de fertilizantes evoluciona, la velocidad de innovación y el soporte posventa están preparados para desplazar participación de mercado más rápido que la escala de fabricación por sí sola.

Líderes de la Industria de Distribuidores de Fertilizantes

Deere & Company

AGCO Corporation

Kubota Corporation

Kuhn Group (Bucher Industries)

CNH Industrial N.V. (Exor N.V.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Farm Credit Canada anunció una inversión de CAD 2 mil millones para 2030 con el fin de mejorar la innovación en tecnología agrícola en el sector agrícola y alimentario de Canadá, con el objetivo de mejorar la eficiencia y la sostenibilidad, lo que impulsará la demanda de equipos de aplicación de fertilizantes de precisión.

- Marzo de 2025: AgroPages informó sobre una actividad significativa de fusiones y adquisiciones en la industria biológica agrícola, incluida la adquisición de Gro-Power por parte de Huma Inc. para mejorar las capacidades de fertilidad del suelo y salud de los cultivos, y la adquisición de Nitro 1000 por parte de Israel Chemical para fortalecer su posición en el mercado de América del Sur.

- Octubre de 2024: La marca New Holland de CNH Industrial presentó avances en agricultura de precisión en FIRA USA 2024, con el Pulverizador de Ventilador de Precisión para tractores especiales que reduce los insumos de protección de cultivos hasta en un 10% mediante sistemas de control automatizados.

- Julio de 2024: AGCO Corporation reportó ventas netas del segundo trimestre de 2024 de USD 2,9 mil millones, lo que representa una disminución del 12,1% en comparación con el segundo trimestre de 2023, reflejando condiciones de mercado desafiantes con la caída de los precios de las materias primas y la reducción de los ingresos agrícolas que afectan la demanda global de equipos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de distribuidoras de fertilizantes como toda la maquinaria nueva diseñada para dosificar y distribuir fertilizantes sólidos o líquidos sobre campos agrícolas, céspedes, huertos o cultivos especiales. Los equipos incluidos abarcan configuraciones montadas en tractor, remolcadas, autopropulsadas y de conducción a pie, que emplean sistemas de aplicación de distribución centrífuga, caída, péndulo, neumático o goteo.

Exclusiones del alcance: Esta evaluación omite los servicios de aplicación aérea o con drones, la electrónica de control de dosis independiente y las piezas de repuesto vendidas por separado.

Descripción general de la segmentación

- Por Tipo de Maquinaria

- Distribuidores de Caída

- Distribuidores Rotatorios/de Paletas

- Distribuidores de Péndulo

- Distribuidores de Flujo de Aire/Neumáticos

- Pulverizadores de Fertilizantes Líquidos

- Por Tecnología

- Convencional

- De Precisión/Guiados por GPS

- Autónomos/Habilitados con Robótica

- Por Mecanismo de Accionamiento

- Montado Accionado por TDF

- Remolcado

- Autopropulsado

- De Marcha a Pie/Manual

- Por Forma de Fertilizante

- Granular

- En Polvo

- Líquido

- Por Aplicación de Uso Final

- Granjas de Cultivos en Hilera

- Especialidad/Horticultura

- Césped y Paisajismo

- Huerto y Viñedo

- Por Canal de Ventas

- Fabricante de Equipos Originales

- Distribuidor/Concesionario

- En Línea

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Turquía

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a distribuidores de maquinaria, agrónomos y gerentes de cooperativas en América del Norte, Europa, Brasil, India y China. Estas conversaciones aclararon los ciclos de reemplazo locales, la penetración de la guía de precisión, las estructuras de márgenes de los distribuidores y los patrones de compra estacionales, cerrando las brechas detectadas durante el trabajo de escritorio.

Investigación de escritorio

Comenzamos mapeando la demanda potencial utilizando conjuntos de datos públicos como las estadísticas de uso de la tierra de FAOSTAT, las encuestas de maquinaria de USDA NASS, los registros de equipos de Eurostat y los flujos comerciales HS-843240 de UN Comtrade para capturar los movimientos de unidades transfronterizos. Las directrices de subsidios gubernamentales, los artículos de agronomía revisados por pares sobre pérdidas de nutrientes y los programas regionales de mecanización refinaron aún más los supuestos de adopción.

Nuestro equipo analizó los archivos de los fabricantes de equipos originales (OEM), las presentaciones para inversores y los catálogos de productos a través de D&B Hoovers y Dow Jones Factiva para extraer precios de venta, lanzamientos de modelos y huellas de producción, mientras que los registros de envíos de Volza validaron los volúmenes de importación. Las fuentes mencionadas anteriormente son ilustrativas, y muchas referencias adicionales respaldaron la recopilación, triangulación y aclaración de datos.

Dimensionamiento del mercado y pronóstico

La demanda actual se modela con un conjunto de área cultivada de arriba hacia abajo, estratificado con la tasa de mecanización, la penetración de distribuidoras por tamaño de explotación y un intervalo de reemplazo de cinco años. Los resultados se verifican mediante acumulaciones selectivas de ingresos de proveedores de abajo hacia arriba y verificaciones de canales que alinean los volúmenes de unidades y los precios de venta promedio. Las variables clave que impulsan el modelo incluyen el consumo de fertilizantes por hectárea, el tamaño promedio de las explotaciones, los desembolsos de subsidios para la agricultura de precisión, la participación de importaciones de unidades montadas y las tendencias de precios de materias primas. Una regresión multivariante, combinada con suavización exponencial, proyecta estos impulsores hasta 2030 y produce tres bandas de escenarios. Se publica el caso intermedio.

Ciclo de validación de datos y actualización

Los resultados pasan por análisis de anomalías, revisión de expertos senior y una verificación de última milla frente a rastreadores de precios independientes antes de la aprobación final. Actualizamos el modelo cada año y activamos actualizaciones intermedias siempre que las perturbaciones de política, macroeconómicas o climáticas alteren materialmente la demanda.

Por qué la línea de base de distribuidoras de fertilizantes de Mordor es confiable

Los valores de mercado publicados suelen divergir porque las empresas eligen diferentes cestas de productos, puntos de precio y cadencias de actualización. Algunas rastrean solo unidades de distribución centrífuga, otras incorporan herramientas de siembra afines, mientras que algunas aplican precios de lista minoristas sin descuentos.

Los principales factores de brecha incluyen la expansión del alcance hacia maquinaria de siembra, la exclusión de equipos autopropulsados, las conversiones de divisas inconsistentes y los horizontes de pronóstico que omiten las caídas a mitad de ciclo. Nuestro alcance disciplinado y la actualización anual protegen contra estos escollos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 4,1 mil millones (2025) | Mordor Intelligence | |

| USD 0,79 mil millones (2024) | Consultora global A | Rastrea únicamente distribuidoras centrífugas y de caída vendidas a través de canales minoristas e ignora las transacciones entre explotaciones y distribuidores |

| USD 1,97 mil millones (2024) | Revista del sector B | Omite los equipos autopropulsados y se basa en una cobertura de tres regiones con supuestos de precios estáticos |

| USD 6,65 mil millones (2024) | Firma de investigación C | Agrega distribuidoras con sembradoras y herramientas para el cuidado del césped y aplica precios de lista en lugar de ventas realizadas |

Estos contrastes demuestran que el alcance claro de Mordor, las variables transparentes y el enfoque combinado crean una línea de base equilibrada que los tomadores de decisiones pueden rastrear hasta puntos de datos verificables y reproducir con confianza.

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se prevé para el mercado de distribuidores de fertilizantes hasta 2031?

Se proyecta que el mercado de distribuidores de fertilizantes crezca a una CAGR del 5,72%, aumentando de USD 4,1 mil millones en 2025 a USD 5,72 mil millones en 2031.

¿Qué segmento tecnológico se está expandiendo más rápidamente?

Los distribuidores de precisión/guiados por GPS lideran el crecimiento con una CAGR del 10,52% porque ofrecen ahorros de costos por hectárea del 12 al 18% mientras satisfacen las necesidades de documentación de cumplimiento.

¿Por qué los distribuidores de flujo de aire neumático están ganando popularidad?

Las máquinas de flujo de aire proporcionan una uniformidad de distribución superior para mezclas de micronutrientes y pellets de liberación controlada, ayudando a los cultivos de alto valor a cumplir objetivos estrictos de coeficiente de variación incluso en condiciones de viento.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales fabricantes capturan el 61% de la participación, con Deere & Company, CNH Industrial y AGCO liderando y dejando el mercado restante para proveedores regionales y especializados.

¿Qué papel desempeñan los programas de subsidios en la adopción?

Las subvenciones de Canadá, el Reino Unido y los estados miembros de la Unión Europea cubren entre el 30 y el 50% de los costos de compra, reduciendo los períodos de recuperación de la inversión a aproximadamente tres temporadas y acelerando la adopción de equipos de precisión.

¿Qué región tiene el mayor potencial de crecimiento?

Asia-Pacífico registra la CAGR más pronunciada del 7,45% a medida que China e India subvencionan la mecanización y las prácticas de fertilización de precisión para aumentar los rendimientos mientras limitan el uso excesivo de nutrientes.

Última actualización de la página el: