Tamaño y Participación del Mercado de Fertilizantes del CCG

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 13.0 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.06% CAGR |

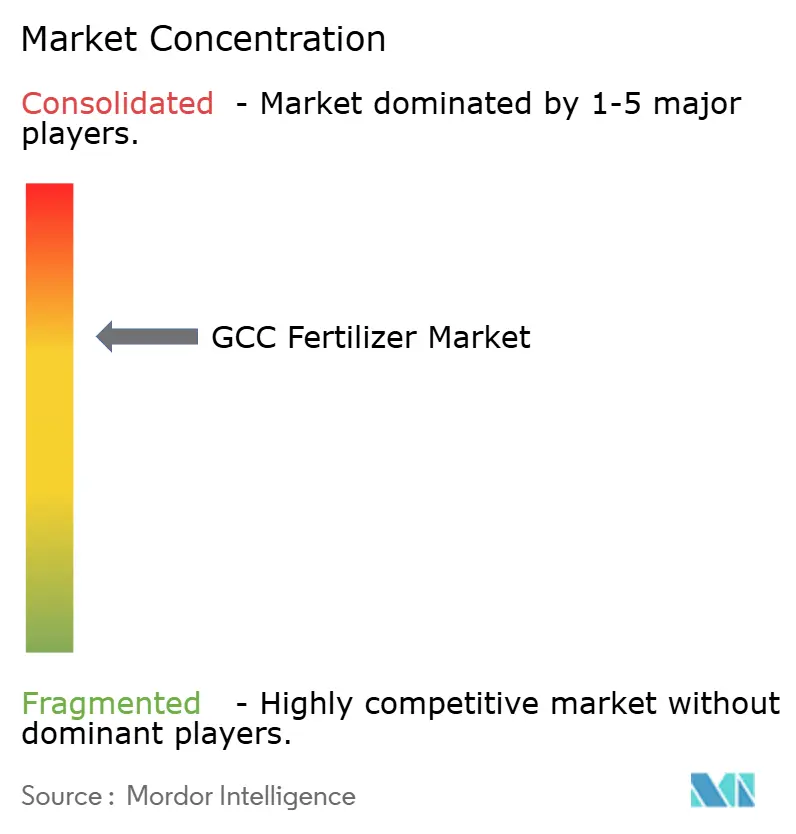

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes del CCG por Mordor Intelligence

Se espera que el tamaño del mercado de fertilizantes del CCG crezca de USD 13,0 mil millones en 2025 a USD 13,53 mil millones en 2026, y se prevé que alcance USD 16,53 mil millones en 2031 a una CAGR del 4,06% durante el período 2026-2031. El crecimiento del mercado está respaldado por la disponibilidad de gas natural como materia prima, las iniciativas de diversificación lideradas por los gobiernos y el aumento de la capacidad de producción de amoníaco azul y verde. La demanda constante de India, Brasil y el Sudeste Asiático, combinada con los subsidios regionales que apoyan la producción orientada a la exportación, mantiene el impulso del mercado y permite márgenes rentables para los productores. Según la Base de Datos Estadística Corporativa de la Organización de las Naciones Unidas para la Alimentación y la Agricultura, la producción de verduras de Omán aumentó de 10,5 millones de toneladas métricas en 2022 a 11,1 millones de toneladas métricas en 2023, impulsando una mayor demanda de fertilizantes durante el período de pronóstico. Las operaciones integradas de Arabia Saudita refuerzan la posición del CCG como centro mundial de exportación de fertilizantes, las instalaciones de producción de nitrógeno de Catar y la eficiente infraestructura logística de los Emiratos Árabes Unidos. El mercado presenta oportunidades a largo plazo en productos premium bajos en carbono, al tiempo que enfrenta desafíos a corto plazo derivados de la volatilidad en los precios de las materias primas, la congestión portuaria y regulaciones ambientales más estrictas que incrementan los costos operativos.

Conclusiones Clave del Informe

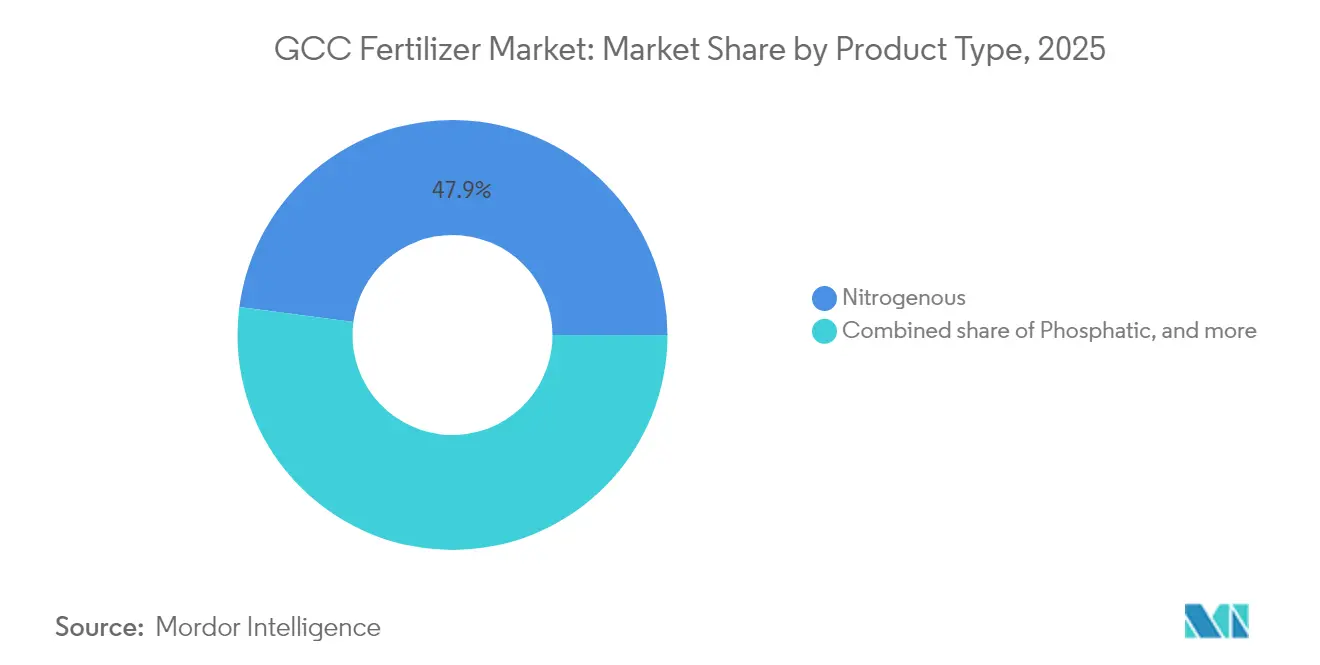

- Por tipo de producto, los fertilizantes nitrogenados capturaron el 47,92% de la participación del mercado de fertilizantes del CCG en 2025, mientras que se proyecta que los fertilizantes de micronutrientes se expandan a una CAGR del 7,78% hasta 2031.

- Por aplicación, los granos y cereales representaron el 42,12% del tamaño del mercado de fertilizantes del CCG en 2025, mientras que se prevé que las frutas y verduras crezcan a una CAGR del 7,46% hasta 2031.

- Por país, Arabia Saudita representó el 42,83% de la participación de mercado en 2025, mientras que se prevé que Omán crezca a una CAGR del 6,08% hasta 2031.

- La concentración del mercado es moderada, con las cinco principales empresas —SABIC Agri-Nutrients (Saudi Basic Industries Corporation), Qatar Fertilizer Company, Saudi Arabian Mining Company – Ma'aden, Gulf Petrochemical Industries Company (B.S.C.) y Oman Indian Fertilizer Company (OMIFCO)— que en conjunto concentran la mayor parte de la participación de mercado en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fertilizantes del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente presión mundial sobre la seguridad alimentaria | +1.2% | Global, con demanda concentrada de India, Brasil y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Expansión de la capacidad de amoníaco basada en gas natural en el CCG | +0.8% | Arabia Saudita, los Emiratos Árabes Unidos y Catar lideran la producción regional | Largo plazo (≥ 4 años) |

| Subsidios gubernamentales para la producción orientada a la exportación | +0.6% | Arabia Saudita, los Emiratos Árabes Unidos y Catar, con iniciativas respaldadas por el Estado | Mediano plazo (2-4 años) |

| Centros de exportación de amoníaco azul/verde que permiten precios premium | +0.7% | Los Emiratos Árabes Unidos y Arabia Saudita apuntan a los mercados europeos y asiáticos | Largo plazo (≥ 4 años) |

| Mandatos de captura de carbono que impulsan la demanda de urea baja en carbono | +0.5% | Global, con requisitos de cumplimiento del Mecanismo de Ajuste en Frontera por Carbono de Europa | Mediano plazo (2-4 años) |

| Plataformas de agronomía digital que impulsan el uso localizado de fertilizantes | +0.4% | Arabia Saudita y los Emiratos Árabes Unidos con iniciativas de agricultura inteligente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Presión Mundial sobre la Seguridad Alimentaria

Las crecientes preocupaciones sobre la disponibilidad de alimentos mantienen al mercado de fertilizantes del CCG estrechamente vinculado a los ciclos de adquisición de los grandes países importadores. Las licitaciones pospuestas de India a principios de 2024 provocaron una suavización temporal de los precios, pero la demanda se recuperó cuando Brasil contrató USD 530,4 millones de urea catarí más adelante en el año, lo que subraya la importancia de la región para estabilizar el suministro mundial de granos[1]Fuente: Banco Mundial, "Exportaciones de urea por país 2022," wits.worldbank.org. Los importadores dependen de la producción constante del CCG para proteger las cosechas de trigo, arroz y maíz que alimentan a casi 3 mil millones de personas, lo que impulsa a los exportadores a mantener calendarios de envío sólidos incluso durante las caídas de precios. Los exportadores sauditas planean aumentar los volúmenes de exportación de urea entre 2019 y 2026 mediante contratos de suministro a largo plazo que protegen a los compradores de interrupciones en el abastecimiento[2]Fuente: MDPI, "Fertilizantes Sauditas y su Impacto en la Seguridad Alimentaria Mundial 2023," mdpi.com. Un mayor consumo de referencia respalda tasas de utilización saludables en las plantas regionales e incentiva nuevas adiciones de capacidad en nitrógeno y mezclas especiales.

Expansión de la Capacidad de Amoníaco Basada en Gas Natural en el CCG

El gas de bajo costo sigue siendo la base competitiva del mercado de fertilizantes del CCG. En 2024, SABIC Agri-Nutrients aseguró materia prima para un proyecto de amoníaco azul de 1,2 millones de toneladas métricas por año en Yubail, mientras que Ta'ziz en los Emiratos Árabes Unidos destinó USD 2 mil millones para construir infraestructura capaz de exportar 1 millón de toneladas métricas de amoníaco bajo en carbono para 2027. La unidad Qafco-7 de Catar, prevista para iniciar operaciones en 2026, refuerza el liderazgo nitrogenado del país mediante un plan de inversión quinquenal de QR 10,8 mil millones (USD 2,97 mil millones). Aunque los precios al contado del amoníaco se suavizaron a USD 400–420 por tonelada métrica a finales de 2024, los productores del CCG con suministro de gas integrado mantienen resiliencia en los márgenes y están listos para desplazar a competidores de mayor costo cuando los precios se ajusten nuevamente. La consolidación sigue siendo probable porque la escala y la eficiencia energética determinan la supervivencia a largo plazo.

Subsidios Gubernamentales para la Producción Orientada a la Exportación

Los incentivos fiscales siguen siendo fundamentales para la industria de fertilizantes del CCG. La Visión 2030 de Arabia Saudita canaliza capital del Fondo de Desarrollo Agrícola hacia la infraestructura manufacturera, alineando la capacidad de fertilizantes con un objetivo de PIB no petrolero de SAR 2,6 billones (USD 699 mil millones) para finales de la década. Un apoyo industrial similar en los Emiratos Árabes Unidos, respaldado por una economía de USD 536,8 mil millones proyectada para expandirse un 4,2% en 2024, financia acuerdos de materias primas y tarifas logísticas con descuento que mejoran la competitividad exportadora. Omán dirige fondos de la Visión 2040 hacia la investigación en biofertilizantes para reducir la dependencia de importaciones de nutrientes y fomentar una agricultura resiliente al clima. Los subsidios garantizan que las plantas regionales operen cerca de su capacidad nominal incluso durante las caídas de la demanda, anclando el mercado de fertilizantes del CCG frente a los choques macroeconómicos.

Centros de Exportación de Amoníaco Azul y Verde que Permiten Precios Premium

Los mandatos de descarbonización europeos y asiáticos aumentan el apetito por nutrientes bajos en carbono verificados, y el CCG se está moviendo rápidamente para suministrarlos. La adquisición por parte de ADNOC de la participación de OCI en Fertiglobe por AED 13,28 mil millones (USD 3,62 mil millones) consolida el control sobre la mayor plataforma marítima mundial de urea y amoníaco. La empresa conjunta de Mitsui en Al Ruwais enviará 1 millón de toneladas métricas de amoníaco limpio anualmente a partir de 2027, aprovechando la emergente red de captura de carbono de 5 millones de toneladas métricas por año de los Emiratos Árabes Unidos. Los compradores están dispuestos a pagar primas verdes de USD 30–60 por tonelada métrica, compensando la mayor intensidad de capital. El cambio estratégico posiciona al mercado de fertilizantes del CCG para monetizar los requisitos de sostenibilidad mientras preserva su ventaja en materias primas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas de gas natural | -0.9% | Arabia Saudita, los Emiratos Árabes Unidos y Catar con producción dependiente del gas | Corto plazo (≤ 2 años) |

| Regulaciones ambientales mundiales estrictas sobre la escorrentía de nitrógeno | -0.6% | Global, con el Mecanismo de Ajuste en Frontera por Carbono de Europa y estándares de calidad del agua | Mediano plazo (2-4 años) |

| Cuellos de botella en el transporte marítimo en los puertos del Golfo Arábigo | -0.4% | Infraestructura de exportación de los Emiratos Árabes Unidos, Arabia Saudita y Catar | Corto plazo (≤ 2 años) |

| Adopción acelerada de alternativas de nutrición de cultivos | -0.3% | En todo el CCG, con mercados avanzados liderando la adopción | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas de Gas Natural

A pesar del acceso privilegiado al gas asociado, los productores regionales no son inmunes a las oscilaciones de precios mundiales que comprimen los márgenes y erosionan el EBITDA. Las ganancias del primer semestre de 2024 de Fertiglobe cayeron a medida que los mayores costos de transferencia de gas comprimieron los márgenes, aunque los ingresos superaron los USD 1 mil millones. Una caída en los precios al contado del amoníaco a USD 400 por tonelada métrica obligó a las plantas más pequeñas a reducir la producción, exponiendo una brecha estructural entre los gigantes integrados y los operadores comerciales. El dominio de Saudi Aramco en la producción primaria amortigua a los proveedores nacionales, pero los desembolsos por subsidios se incrementan cuando los índices de referencia internacionales suben. La volatilidad persistente complica los ciclos de planificación de capital para la eliminación de cuellos de botella en instalaciones existentes en todo el mercado de fertilizantes del CCG.

Regulaciones Ambientales Mundiales Estrictas sobre la Escorrentía de Nitrógeno

Las lecturas de nitrato en aguas subterráneas de hasta 380 mg/L en el este de Arabia Saudita ponen de relieve los costos ecológicos asociados al uso excesivo de nitrógeno. Las directivas europeas sobre la escorrentía de nutrientes están reduciendo los umbrales aceptables, y el Sistema de Comercio de Emisiones ahora reconoce criterios de fijación permanente de CO₂ que influyen en las clasificaciones de fertilizantes[3]Fuente: Comisión Europea, "C(2024)5294 – ES," europa.eu. Los exportadores deben certificar tanto las emisiones del producto como las del proceso, lo que eleva los gastos operativos. La carga de cumplimiento normativo corre el riesgo de desviar el gasto de capital de la capacidad incremental hacia equipos de mitigación, frenando la tasa de crecimiento a largo plazo del mercado de fertilizantes del CCG.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Liderazgo del Nitrógeno e Impulso de los Micronutrientes

Los fertilizantes nitrogenados capturaron el 47,92% de la participación del mercado de fertilizantes del CCG en 2025, lo que subraya el liderazgo en costos impulsado por las materias primas y los corredores de exportación consolidados hacia Asia. En contraste, los volúmenes fosfatados crecen de manera más moderada a medida que la planta Fosfato 3 de Ma'aden, valorada en USD 921 millones, eleva la capacidad nominal en 3 millones de toneladas métricas por año. Las importaciones de potásicos en Omán, valoradas en USD 9,63 millones, destacan las brechas de suministro regionales que fomentan el comercio intra-CCG para equilibrar las carteras de nutrientes.

Se proyecta que los fertilizantes de micronutrientes se expandan a una CAGR del 7,78%, la más rápida entre todos los productos, impulsada por investigaciones que demuestran que los regímenes de NPK enriquecidos con zinc pueden aumentar los rendimientos de trigo en suelos áridos. Los productores especializados utilizan la cartografía digital del suelo para identificar grupos de deficiencias, lo que permite mezclas específicas que alcanzan precios premium en comparación con los productos a granel. Ma'aden, Yara y mezcladoras privadas omaníes escalan productos de hierro quelado y boro para atender la horticultura de alto valor en los complejos de invernaderos de los Emiratos Árabes Unidos. Los mayores márgenes brutos en micronutrientes compensan los menores volúmenes en toneladas, reforzando su importancia estratégica dentro del mercado de fertilizantes del CCG.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Granos y Cereales Dominan, las Frutas y Verduras se Aceleran

Los granos y cereales representaron el 42,12% de la participación del mercado de fertilizantes del CCG en 2025, ya que el trigo, el arroz y el maíz sustentan tanto la estabilidad alimentaria interna como los envíos al exterior hacia países importadores netos. Los programas agrícolas de Arabia Saudita utilizan NPK y urea recubierta de azufre para aumentar los rendimientos de cereales, mientras que los ensayos de trigo hidropónico de Catar evalúan el reciclaje de soluciones nutritivas para reducir las tasas de aplicación. Las prácticas de nutrición equilibrada protegen contra la salinidad del suelo y la lixiviación de nitrógeno, que siguen siendo restricciones críticas en la agricultura desértica.

Las frutas y verduras representan el uso final de más rápido crecimiento, con una CAGR del 7,46% hasta 2031, a medida que las granjas de ambiente controlado proliferan en la Zona Franca de Yebel Alí de Dubái y el cinturón periurbano de Doha. Los sistemas de fertigación de precisión suministran soluciones de micronutrientes que optimizan los niveles de Brix y la vida útil, lo que permite a los productores cumplir con las especificaciones de los supermercados premium. Los pulverizados foliares de nano-zinc en el cinturón de mangos de Yizán mejoran las concentraciones de vitamina C y betacaroteno bajo estrés térmico, lo que ilustra la adopción avanzada de nutrición de cultivos. Las rotaciones de legumbres y semillas oleaginosas amplían la biodiversidad de la zona radicular, reforzando la salud del suelo y sosteniendo la demanda de mezclas de nutrientes secundarios ricas en calcio y magnesio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Arabia Saudita concentra el 42,83% de la participación del mercado de fertilizantes del CCG en 2025, con una capacidad de urea de 2.793 toneladas métricas que generó USD 3,7 mil millones en exportaciones durante 2024, superando a Irán y Egipto. El país mantiene su ventaja en costos a través de la integración de materias primas con el Sistema de Gas Maestro de Aramco y un próximo proyecto de amoníaco azul de 1,2 millones de toneladas métricas, a pesar de las crecientes presiones del Mecanismo de Ajuste en Frontera por Carbono. La tercera línea de producción de fosfato de Ma'aden aumentará la producción saudita a 9 millones de toneladas métricas para 2027, consolidando su posición entre los tres principales proveedores mundiales de fosfato.

Omán proyecta la tasa de crecimiento más rápida con una CAGR del 6,08% durante 2026-2031, utilizando puertos de aguas profundas en Sohar y Duqm para exportar urea a India y Brasil. Las iniciativas de investigación de la Visión 2040 del país se centran en el desarrollo de inoculantes bacterianos adaptados a suelos salinos. Catar mantiene su posición en el mercado a través de Industries Qatar, cuyo plan de gasto de capital de QR 10,8 mil millones (USD 2,9 mil millones) garantiza que Qafco-7 inicie operaciones en 2026, reforzando la posición de Doha como proveedor confiable de nitrógeno. Kuwait y Baréin utilizan infraestructura de exportación compartida para contribuir a la competitividad regional mientras atienden mercados específicos en África y el sur de Asia.

Los Emiratos Árabes Unidos sirven como centro logístico del mercado de fertilizantes del CCG. Con un crecimiento del PIB del 4,2% proyectado para 2024, la posición fiscal del país permite a las entidades estatales invertir en instalaciones de almacenamiento, transbordo y amoníaco limpio. La mayor presencia de ADNOC en Fertiglobe combina gas primario, terminales intermedias y comercialización final, garantizando un flujo constante para los complejos portuarios de Yebel Alí y KIZAD.

Panorama regulatorio

El acceso al mercado de fertilizantes en el CCG está determinado por los controles nacionales sobre insumos agrícolas y la coordinación de normas a nivel del CCG. En Arabia Saudita, el Ministerio de Medio Ambiente, Agua y Agricultura (MEWA) aplica la Ley de Fertilizantes Agrícolas (Decreto Real M/4, 2002), que exige el registro y la obtención de licencias para los fertilizantes y mejoradores de suelo importados y fabricados localmente. Paralelamente, la Organización Saudita de Normas, Metrología y Calidad (SASO) gestiona la conformidad de las importaciones químicas a través de la plataforma SABER, que normalmente exige un Certificado de Conformidad del Producto (PCoC) y un Certificado de Conformidad del Envío (SCoC) para las importaciones conformes.

En los Emiratos Árabes Unidos, el Ministerio de Cambio Climático y Medio Ambiente (MOCCAE), junto con el Establecimiento de Medicamentos de los Emiratos (EDE), regula el registro de fertilizantes y las licencias relacionadas conforme al Decreto Ministerial N.º (784) de 2015. Esto incluye documentación como análisis de laboratorio acreditados según ISO/IEC 17025 y autorizaciones de origen, mientras que los certificados de registro se emiten con períodos de validez definidos (habitualmente cinco años) y requisitos de renovación. A nivel regional, la Organización de Normalización del Golfo (GSO) coordina las normas entre los estados miembros, pero el cumplimiento y la aplicación siguen siendo principalmente nacionales, lo que aumenta la importancia de los procesos de registro, etiquetado y gestión de calidad específicos de cada país para los productores y comerciantes que operan en varios mercados del CCG.

Panorama Competitivo

El mercado muestra una consolidación moderada, con cinco empresas que controlan una parte significativa de la participación del mercado de fertilizantes del CCG en 2024, entre las que se incluyen SABIC Agri-Nutrients (Saudi Basic Industries Corporation), Qatar Fertilizer Company, Saudi Arabian Mining Company – Ma'aden, Gulf Petrochemical Industries Company (B.S.C.) y Oman Indian Fertilizer Company (OMIFCO). La adquisición por parte de ADNOC de la participación de OCI en Fertiglobe por USD 3,62 mil millones indica una mayor consolidación regional, lo que permite una comercialización unificada, ciclos de mantenimiento coordinados e I+D compartida en tecnologías bajas en carbono. Las empresas internacionales, incluidas Yara International ASA, Nutrien Ltd. e ICL Group Ltd., complementan el suministro regional a través de su experiencia en micronutrientes y redes de distribución mundiales.

SABIC y Ma'aden implementan sistemas de captura de carbono para reducir las emisiones de Alcance 1 mientras mantienen los niveles de producción. Fertiglobe tiene como objetivo lograr USD 100 millones adicionales en EBITDA para 2025 a través de su Plan de Mejora de Fabricación, centrado en análisis de mantenimiento predictivo, similar a las iniciativas digitales de Qatar Fertilizer Company. Yara e ICL aumentan sus inversiones en bioestimulantes mediante adquisiciones, preparándose para posibles cambios en la demanda de nitrógeno sintético y ampliando sus carteras de nutrición de cultivos.

Los productores se concentran a lo largo de la costa del Golfo Arábigo para acceder a los gasoductos de materias primas y los corredores de amoníaco azul, mientras que los proveedores de servicios se agrupan en las zonas francas emiratíes para operaciones especializadas de almacenamiento, mezcla y envasado. La implementación del Mecanismo de Ajuste en Frontera por Carbono europeo y regulaciones similares hace que la transparencia en la contabilidad de carbono sea esencial para el acceso al mercado, beneficiando a los productores con sistemas de reporte Ambiental, Social y de Gobernanza ya establecidos.

Líderes de la Industria de Fertilizantes del CCG

SABIC Agri-Nutrients (Saudi Basic Industries Corporation)

Qatar Fertilizer Company

Saudi Arabian Mining Company – Ma'aden

Gulf Petrochemical Industries Company (B.S.C.)

Oman Indian Fertilizer Company (OMIFCO)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las grandes aprobaciones de capacidad respaldadas por materias primas en Arabia Saudita y Omán están ampliando la cartera de proyectos para las cadenas de valor convencionales de nitrógeno e integradas de fosfato, lo que a su vez estrecha el vínculo entre las nuevas adiciones de oferta del CCG y los corredores de exportación hacia India, Brasil y el sudeste asiático. En marzo de 2026, SABIC Agri-Nutrients recibió la aprobación del Ministerio de Energía para la asignación de materia prima destinada a su séptima planta en la Ciudad Industrial de Jubail, diseñada para producir 1,2 MMTA de amoníaco y 2,6 MMTA de urea. Esto refuerza la ventaja de escala de la región en las exportaciones lideradas por la urea y respalda la demanda de capacidades de almacenamiento portuario, ensacado y comercialización en torno a los nodos logísticos clave del Golfo.

Por el lado de los fosfatos, la aprobación de materia prima del Ministerio de Energía a Ma'aden (diciembre de 2025) para el Cuarto Proyecto de Fosfatos, con un objetivo de 1,1 millones de toneladas anuales de amoníaco y otros 2,5 millones de toneladas anuales adicionales de fosfato y fertilizantes especializados, respalda una mayor especialización en la fase posterior más allá de los nutrientes a granel. Movimientos paralelos en la fase inicial, como la contratación de Nexant por parte de OMIFCO (junio de 2026) para un estudio de prefactibilidad de un tercer tren en Sur, también apuntan hacia servicios de ingeniería, programas de eliminación de cuellos de botella, programas de confiabilidad y ecosistemas de adquisiciones que pueden acortar los ciclos de los proyectos. A nivel de producto, los segmentos de más rápido crecimiento del informe (micronutrientes y aplicaciones en frutas y hortalizas) se alinean con el uso creciente de la agricultura en ambientes controlados y la fertirrigación de precisión en los EAU y Qatar, lo que crea espacio para plataformas localizadas de mezcla, quelación y asesoría agronómica que complementan la base de materias primas orientada a la exportación del CCG, al mismo tiempo que cumplen con requisitos de sostenibilidad y documentación más estrictos en los mercados de destino.

Desarrollos recientes del sector

- Marzo de 2026: SABIC Agri-Nutrients recibió la aprobación del Ministerio de Energía para la asignación de materia prima destinada a construir su séptima planta de producción en la Ciudad Industrial de Jubail, diseñada para 1,2 MMTA de amoníaco y 2,6 MMTA de urea. La aprobación fortalece la cartera de proyectos a corto plazo para el nitrógeno convencional en Arabia Saudita y respalda una mayor integración desde el amoníaco a base de gas hacia las exportaciones de urea en la fase posterior.

- Diciembre de 2025: Saudi Arabian Mining Company (Ma'aden) reveló que recibió la aprobación del Ministerio de Energía para la asignación de materia prima destinada a desarrollar el Cuarto Proyecto de Fosfatos, con un objetivo de 1,1 millones de toneladas anuales de amoníaco y una producción adicional de 2,5 millones de toneladas anuales de fosfato y fertilizantes especializados. Esta medida refuerza un complejo doméstico más grande de fosfato y amoníaco y elevar el nivel de competencia para los fertilizantes fosfatados especializados suministrados desde dentro del CCG.

- Junio de 2024: Mitsui and Co., Ltd. se asoció con TA'ZIZ, Fertiglobe y GS Energy Corporation para avanzar en una instalación de producción de amoníaco en Al Ruwais, Emiratos Árabes Unidos. La colaboración respalda el desarrollo de un centro de amoníaco orientado a la exportación y refuerza el papel de los EAU como plataforma logística y comercial para el amoníaco transportado por vía marítima y los productos de nitrógeno en la fase posterior.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los productos fertilizantes consumidos en los países del CCG, contabilizado a los precios de mercado vigentes a lo largo de la cadena de suministro, y utilizado principalmente para la nutrición de los cultivos y la mejora del rendimiento en la agricultura.

Exclusiones del alcance: Excluimos los acondicionadores de suelo que no son fertilizantes y los productos químicos de protección de cultivos independientes que no se venden como productos nutrientes.

Descripción general de la segmentación

- Por Tipo de Producto

- Nitrogenados

- Urea

- Nitrato de Amonio

- Sulfato de Amonio

- Amoníaco

- Nitrato de Calcio y Amonio (NCA)

- Otros Fertilizantes Nitrogenados

- Fosfatados

- Fosfato Monoamónico (MAP)

- Fosfato Diamónico (DAP)

- Triple Superfosfato (TSP)

- Otros Fertilizantes Fosfatados

- Potásicos

- Cloruro de Potasio (MOP)

- Sulfato de Potasio (SOP)

- Fertilizantes de Nutrientes Secundarios

- Fertilizantes de Micronutrientes

- Nitrogenados

- Por Aplicación

- Granos y Cereales

- Legumbres y Semillas Oleaginosas

- Frutas y Verduras

- Cultivos Comerciales

- Céspedes y Plantas Ornamentales

- Por País

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Omán

- Kuwait

- Baréin

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para establecer un punto de partida, mapeamos el panorama de demanda de nutrientes del CCG utilizando series de datos públicas que son estables año tras año. Esto incluyó FAOSTAT para los indicadores de uso de fertilizantes, UN Comtrade para los flujos comerciales, y las series macroeconómicas del Banco Mundial y el FMI para el contexto de divisas e inflación. Para el área de cultivo y las señales de política, también revisamos los ministerios de agricultura y los centros de estadística de los países del CCG.

Luego completamos el modelo de mercado utilizando referencias prácticas como informes anuales de empresas, presentaciones a inversores, comunicados portuarios y aduaneros, sitios web de asociaciones y cobertura de prensa de buena reputación sobre adiciones de capacidad y ajustes de oferta. Cuando las pistas de envíos y datos financieros no eran claras en los materiales públicos, también utilizamos conjuntos de datos con licencia para las finanzas de las empresas, búsquedas de patentes y verificaciones de importación-exportación a nivel de envío para reducir las conjeturas. Estas fuentes documentales son ilustrativas, y revisamos muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para confirmar cómo los volúmenes se convierten en valor entre los distintos tipos de productos, y para probar los supuestos de precios y canales que impulsan el mercado total. Conversamos con productores, importadores, distribuidores y grandes usuarios finales, y verificamos de forma cruzada las respuestas entre Arabia Saudita, los EAU, Qatar, Omán y el resto del CCG para que un solo país no influyera de forma desproporcionada en la visión final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34 % | Directivos (CXO): 22 % | |

| Nivel medio: 44 % | Líderes funcionales/de unidad: 35 % | |

| Actores más pequeños: 22 % | Gerentes: 43 % |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se inició a partir de una construcción descendente del conjunto de la demanda, donde el área cultivada por grupo de cultivo y la intensidad típica de aplicación de nutrientes se utilizaron para reconstruir el consumo por categoría de nutriente. Ese consumo se convirtió luego en valor utilizando bandas de precios observadas para los productos clave. Verificamos el resultado con aproximaciones ascendentes selectivas, principalmente a través de señales de ingresos de proveedores e importadores, verificaciones de canales de distribuidores y cálculos muestreados de precio por volumen para los principales grupos de fertilizantes.

En el contexto del CCG, los insumos que seguimos de cerca incluyeron los cambios en la combinación de cultivos hacia frutas, hortalizas y otros cultivos comerciales, la dependencia de las importaciones frente a la producción local por tipo de nutriente, las compras estacionales vinculadas a los ciclos de siembra, los movimientos en las materias primas clave y los precios de referencia internacionales, y el momento de las divisas para convertir los valores de importación a USD. Si faltaba un dato para un país más pequeño del CCG o una línea de producto más limitada, utilizamos indicadores proxy como volúmenes comerciales, área cultivada y rangos de precios validados por expertos, y luego revisamos el impacto antes de aceptarlo.

Para la previsión, realizamos un análisis de escenarios de manera que los precios y los volúmenes pudieran moverse por separado bajo condiciones realistas. El escenario seleccionado se alineó luego con lo que los participantes de la industria esperan en cuanto a demanda, adiciones de oferta y apoyo de políticas. El pronóstico final también se mantuvo coherente con señales observables, incluida la dirección del comercio, las tendencias del área de cultivo y los cambios anunciados en producción o logística.

Validación de datos y ciclo de actualización

Validamos los resultados mediante verificaciones cruzadas repetidas entre la lógica de valor, volumen y precio, y luego realizamos pruebas de varianza entre países y tipos de productos para detectar valores atípicos. Cuando el modelo mostraba saltos repentinos, revisamos nuevamente las series de entrada y reconsideramos los supuestos con los encuestados primarios para confirmar que la dirección reflejaba eventos de mercado y no ruido del modelo.

Antes de la aprobación final, el trabajo sigue una revisión de analistas de varios pasos para mantener la coherencia de las definiciones, conversiones y cálculos. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios de política, grandes cambios de capacidad o importantes interrupciones de precios. Se completa una revisión final antes de la entrega para que la visión refleje las actualizaciones más recientes.

Estimación del mercado de fertilizantes del CCG de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas para este mercado no siempre coinciden porque cada editor traza el límite del alcance de manera diferente y utiliza distintas referencias de precios, ventanas temporales y reglas de cobertura por país. Las diferencias también pueden derivar de cómo se tratan las importaciones, de si el modelo se basa en el consumo o en la producción, y de cómo se manejan la inflación y el tipo de cambio al convertir las cifras a USD.

La tabla muestra una dispersión notable incluso para años cercanos, y en el modelo de Mordor Intelligence el valor está vinculado al consumo del CCG entre los tipos de productos fertilizantes y las aplicaciones en cultivos, con precios alineados al año de estudio en lugar de un promedio de varios años que puede suavizar los picos y las caídas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 13,0 mil millones de USD (2025) | |

| Consultora Regional A | 13,5 mil millones de USD (2025) | Utiliza un supuesto de valor de canal más amplio y mezcla categorías basadas en la forma que pueden duplicar el conteo de los productos combinados cuando pasan por múltiples capas comerciales. |

| Editorial Global B | 18,82 mil millones de USD (2024) | Ancla el valor en un año base diferente y aplica precios promedio más altos y un alcance incluido más amplio, lo que puede incorporar insumos agroalimentarios adyacentes más allá de los fertilizantes nutrientes principales. |

Al observar las tres cifras, la brecha se explica mejor por la base de precios y lo que se cuenta como ingreso dentro del alcance, en lugar de un único factor de demanda. Al mantener los pasos de dimensionamiento trazables al área cultivada, la intensidad de aplicación, las señales comerciales y las bandas de precios realistas, la cifra final sigue siendo repetible y más fácil de auditar cuando se actualizan los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración del mercado de fertilizantes del CCG en 2026?

El tamaño del mercado de fertilizantes del CCG se sitúa en USD 13,53 mil millones en 2026 con un valor proyectado de USD 16,53 mil millones para 2031.

¿Qué segmento de producto lidera las ventas regionales?

Los fertilizantes nitrogenados, principalmente la urea, concentran el 47,92% de las ventas, impulsados por materias primas de gas de bajo costo y rutas de exportación consolidadas.

¿Qué aplicación se está expandiendo más rápidamente?

El uso de fertilizantes en frutas y verduras muestra el mayor crecimiento, avanzando a una CAGR del 7,46% hasta 2031 debido a la expansión de la agricultura en ambientes controlados.

¿Cómo están abordando los productores del CCG las regulaciones de carbono?

Las empresas están invirtiendo en plantas de amoníaco azul y verde junto con unidades de captura de carbono para alinearse con el Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea y políticas similares.

¿Qué país es el mayor exportador dentro del bloque?

Arabia Saudita lidera con 2.793 toneladas métricas de exportaciones de urea, generando USD 3,7 mil millones en 2024 y capacidad adicional en proceso de desarrollo.

Última actualización de la página el: