Tamaño y Cuota del Mercado de Café Orgánico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Café Orgánico por Mordor Intelligence

Se proyecta que el tamaño del mercado de café orgánico se expanda desde 8,1 mil millones de USD en 2025 y 8,73 mil millones de USD en 2026 hasta 14,12 mil millones de USD en 2031, registrando una CAGR del 10,09% entre 2026 y 2031. Impulsado por una sólida demanda de los consumidores de bebidas con certificación sostenible, el endurecimiento de las regulaciones medioambientales como el Reglamento de la UE sobre Deforestación, y una creciente conciencia sanitaria, los hogares tanto en economías desarrolladas como emergentes adoptan cada vez más estos productos. Europa, liderada por Alemania y los Países Bajos como centros de reexportación, continúa dominando en términos de ingresos. Mientras tanto, la región de Asia-Pacífico está experimentando un auge en la apertura de nuevas cafeterías, particularmente en China e India. Si bien los establecimientos del canal horeca siguen siendo los principales impulsores de la creación de valor, las suscripciones directas al consumidor y las plataformas de supermercados en línea están ampliando rápidamente el alcance del canal minorista y alterando la dinámica de los márgenes brutos. Los granos de Arábica siguen siendo la piedra angular de las ofertas de especialidad. Sin embargo, está emergiendo un cambio notable: con la aceleración de las inversiones en certificaciones orgánicas de Robusta en Vietnam e Indonesia, se produce un giro hacia las mezclas de espresso. Estas mezclas, preferidas en el sur de Europa y el este de Asia por su capacidad de combinarse con leche y azúcar, señalan una tendencia cambiante en el mercado.

Conclusiones Clave del Informe

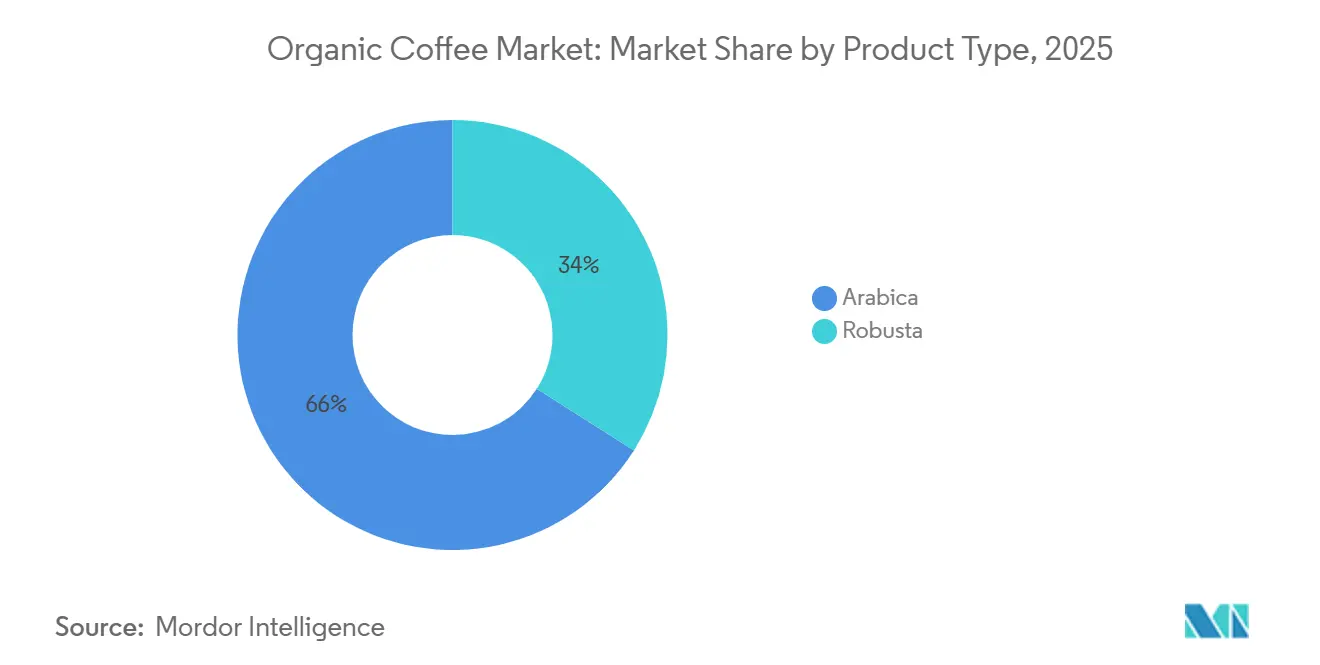

- Por origen, los granos de Arábica lideraron con el 65,98% de la cuota del mercado de café orgánico en 2025, y se prevé que Robusta se expanda a una CAGR del 10,87% hasta 2031.

- Por forma del producto, el café molido representó el 34,87% de los ingresos de 2025, mientras que se proyecta que las cápsulas y monodosis crezcan a una CAGR del 11,24% hasta 2031.

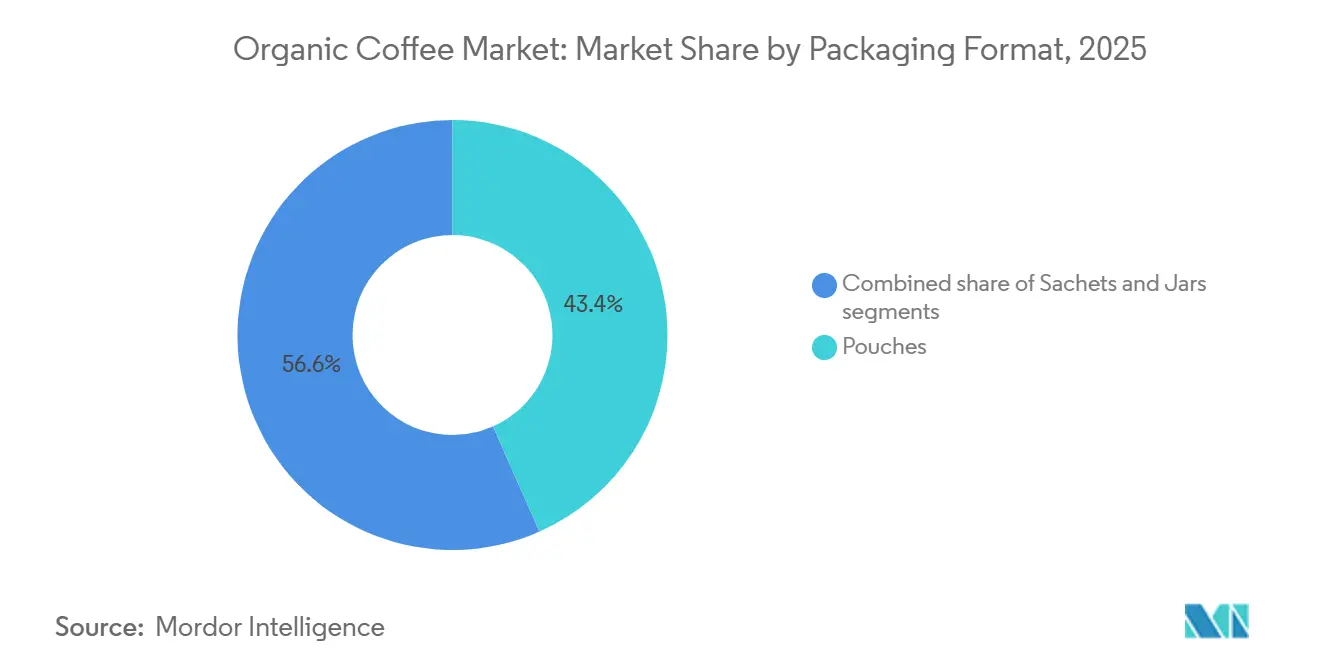

- Por envase, las bolsas capturaron el 43,37% de las ventas de 2025, aunque se prevé que los frascos aumenten a una CAGR del 12,56% hasta 2031.

- Por canal, los establecimientos del canal horeca generaron el 76,83% de los ingresos de 2025, aunque el canal minorista avanza a una CAGR del 7,98%.

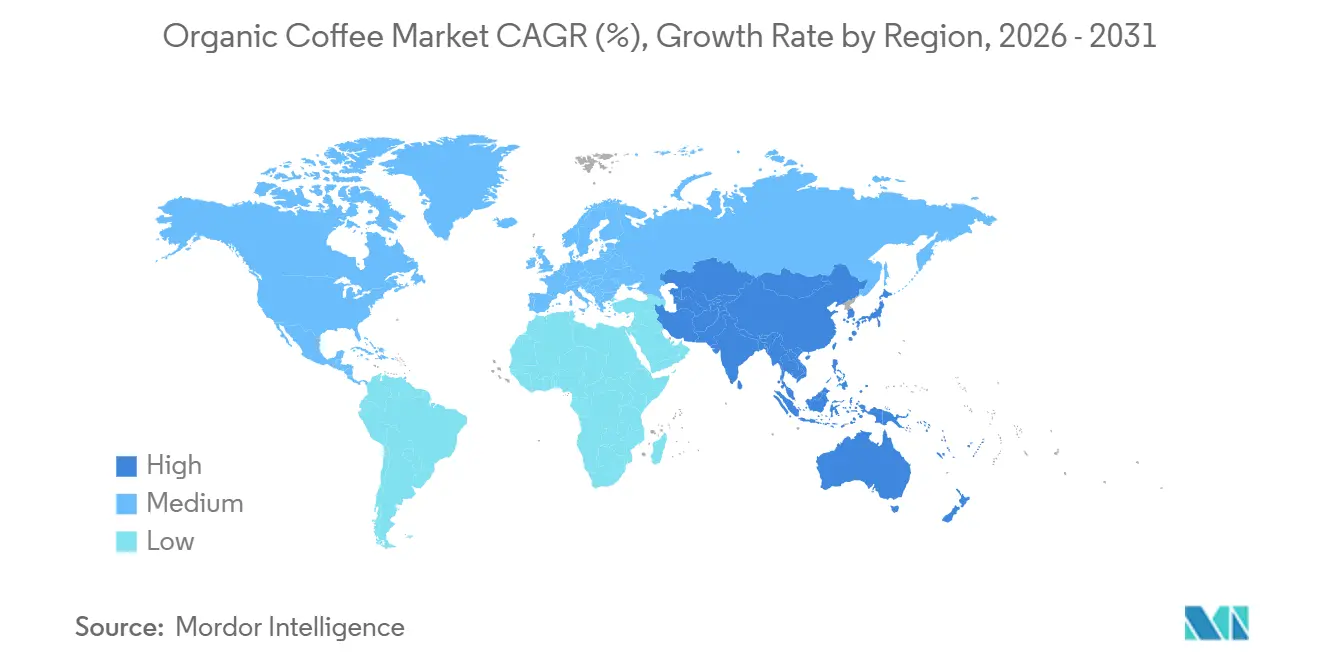

- Por región, Europa mantuvo el 34,90% de la facturación de 2025; Asia-Pacífico es el territorio de mayor crecimiento, avanzando a una CAGR del 9,62%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Café Orgánico*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceptación de precios premium en economías desarrolladas | +1.8% | América del Norte, Europa Occidental, Australia | Mediano plazo (2-4 años) |

| Incentivos gubernamentales que amplían el cultivo orgánico | +1.5% | Brasil, Colombia, Perú, América Central | Largo plazo (≥ 4 años) |

| Crecimiento de los formatos de café orgánico monodosis | +1.9% | Global, liderado por Estados Unidos y la Unión Europea | Corto plazo (≤ 2 años) |

| Adopción de menús de cafetería con etiqueta limpia | +1.2% | Centros urbanos en todo el mundo | Mediano plazo (2-4 años) |

| Referencias de bajo contenido ácido que impulsan la demanda en el comercio especializado | +0.9% | América del Norte, Norte de Europa | Corto plazo (≤ 2 años) |

| Establecimientos del canal horeca que cambian a granos 100% orgánicos | +1.1% | Europa, América del Norte, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceptación de precios premium en economías desarrolladas

En 2025, los consumidores de EE. UU., Canadá, Alemania y Francia aceptaron sobreprecios del 25-40% en productos orgánicos. Según el Centro para la Promoción de las Importaciones, el 19% de los consumidores alemanes en 2024 estaban dispuestos a pagar precios premium por café con certificación orgánica, lo que indica una correlación directa entre el abastecimiento ético y el comportamiento de compra [1]Fuente: Centro para la Promoción de las Importaciones, "El potencial del mercado alemán para el café," cbi.eu. Esta tendencia se vio reforzada por narrativas transparentes de la cadena de suministro e iniciativas de trazabilidad mediante códigos QR introducidas por Starbucks y Nestlé. La línea orgánica Nespresso de Nestlé logró un aumento del 18% en los precios de venta promedio, manteniendo al mismo tiempo las compras recurrentes. Esto indica un cambio: los consumidores ahora están más inclinados a pagar por la verificación en lugar de considerarla una rareza de nicho. Las iniciativas de cadena de bloques en 2.400 tiendas de EE. UU. generaron aumentos de dos dígitos en las tasas de vinculación orgánica, lo que subraya la eficacia de los estímulos digitales en tienda para convertir las historias de certificación en ventas. Australia experimentó un patrón similar, con la Oficina Australiana de Estadísticas registrando un aumento del 22% en la facturación minorista de café orgánico, impulsado por la preferencia de los millennials por las certificaciones de Comercio Justo y Rainforest Alliance. Dada la consistente resistencia de los precios, la reducción de la brecha de precios entre los tostados orgánicos y los convencionales sugiere un mayor potencial de mercado para el café orgánico en los próximos años.

Incentivos gubernamentales que amplían el cultivo de café orgánico

Brasil destinó 500 millones de BRL (100 millones de USD) en subsidios para transformar 50.000 hectáreas de café convencional en orgánico para 2028. Esta iniciativa, principalmente en Minas Gerais y Espírito Santo, cubre el 70% de las tarifas de certificación y mitiga los riesgos de transición para los pequeños agricultores. En 2024, el Banco Asiático de Desarrollo concedió un préstamo de 100 millones de USD a ECOM Agroindustrial Corporation. Este financiamiento tiene como objetivo cultivar cadenas de valor de café resilientes al clima en India, Indonesia, Papúa Nueva Guinea y Vietnam, beneficiando a más de 62.000 pequeños agricultores[2]Fuente: Banco Asiático de Desarrollo, "El Banco Asiático de Desarrollo concede un préstamo de 100 millones de USD para impulsar el café resiliente al clima," adb.org. Colombia y Perú implementaron programas concurrentes de asistencia técnica y ampliaron su plantilla de inspectores, reduciendo efectivamente a la mitad los plazos de acreditación. Estas iniciativas gubernamentales están orientando a los agricultores hacia la certificación orgánica formal, estabilizando las curvas de oferta en los países de origen y reduciendo la prima que las multinacionales pagaban anteriormente por los granos certificados. Con una oferta más abundante, los tostadores con integración vertical como JDE Peet's, que aseguran contratos de suministro plurianuales, pueden esperar una mayor previsibilidad de los márgenes. Además, una cartera de productores más amplia permite a los tostadores artesanales más pequeños acceder a microlotes, evitando los mínimos de lotes grandes que típicamente favorecen a los actores establecidos.

Crecimiento de los formatos de café orgánico monodosis

A medida que las referencias compatibles con las plataformas Keurig y Nespresso entran en distribución masiva, las cápsulas y monodosis están destinadas a crecer hasta 2031. En tan solo seis meses, la gama compostable de 12 referencias de Keurig Dr Pepper capturó una cuota del 6% del segmento orgánico monodosis de EE. UU., lo que subraya una fuerte demanda de conveniencia junto con opciones de eliminación ecológicas. Lavazza reforzó su iniciativa de reciclaje de cápsulas de aluminio en Italia y España mediante la introducción de más de 1.200 puntos de entrega municipales, destacando que una sólida infraestructura de economía circular puede mitigar las preocupaciones de los consumidores sobre los residuos. En 2025, la actividad de patentes en torno a los biopolímeros de barrera de oxígeno aumentó en un tercio, lo que señala una competitiva carrera tecnológica dentro del sector para replicar la vida útil de las cápsulas de aluminio garantizando al mismo tiempo la compostabilidad. El atractivo de la conveniencia sigue siendo fuerte, incluso entre los consumidores con conciencia ecológica, lo que sugiere que el sector se inclinará hacia innovaciones graduales en materiales en lugar de un retorno completo a los formatos a granel.

Adopción de menús de cafetería con etiqueta limpia

Las prohibiciones municipales de plásticos de un solo uso, junto con el mayor escrutinio de los consumidores sobre el origen de los ingredientes, están impulsando un cambio hacia menús de etiqueta limpia tanto en cafeterías independientes como en cadenas globales. Starbucks se ha comprometido a obtener el 20% de su volumen total de café de orígenes orgánicos para 2027. En un movimiento hacia la transparencia, la cadena de café comenzó a destacar los nombres de las cooperativas en sus tableros de menú europeos a finales de 2025. La iniciativa de etiqueta limpia, ejemplificada por Starbucks, enfatiza tanto la transparencia de los ingredientes como el abastecimiento ético. Starbucks obtiene con orgullo el 99% de su café a través de sus Prácticas de Equidad para el Café y los Agricultores[3]Fuente: Starbucks Corporation, "Informe Global de Impacto Ambiental y Social 2025," starbucks.com. En enero de 2026, Blue Bottle Coffee realizó un cambio significativo, pasando toda su oferta en EE. UU. a granos orgánicos. Esta decisión estuvo respaldada por datos de encuestas que indicaban que el 68% de sus clientes asocia la certificación orgánica con un sabor superior y prácticas éticas. La tendencia no se limita al café; los proveedores de leche de avena y almendra ahora deben presentar certificados orgánicos para permanecer en las listas de proveedores aprobados. Los centros urbanos como Shanghái y Seúl experimentaron un aumento del 30% en las ventas de café orgánico durante 2025, lo que subraya los amplificados beneficios reputacionales de los compromisos de etiqueta limpia en áreas densamente pobladas. Estos cambios en el sector no se tratan solo de satisfacer las demandas de los consumidores; también se trata de asegurar la demanda futura. Como resultado, los exportadores están ahora estandarizando los protocolos orgánicos y de trazabilidad para alinearse con los rigurosos requisitos de las auditorías multinacionales.

Análisis del Impacto de las Restricciones del Mercado de Café Orgánico*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de fertilizantes de grado orgánico en América Central | -1.4% | Guatemala, Honduras, Nicaragua, Costa Rica | Corto plazo (≤ 2 años) |

| Mayor preocupación de los consumidores por el consumo de cafeína | -0.8% | América del Norte, Norte de Europa | Mediano plazo (2-4 años) |

| Sustitución por bebidas funcionales listas para consumir | -0.6% | Global, liderado por EE. UU. y Asia urbana | Corto plazo (≤ 2 años) |

| Mayor volatilidad de precios frente al café convencional | -0.7% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de fertilizantes de grado orgánico en América Central

En 2025, Guatemala, Honduras y Nicaragua enfrentaron importantes escaseces de compost conforme a las normas del USDA, ya que el crecimiento de la superficie orgánica superó las capacidades de compostaje de la región. A pesar de que Guatemala aumentó sus importaciones de fertilizantes orgánicos en un 45% interanual, la oferta siguió siendo insuficiente, satisfaciendo solo el 62% de la demanda local. Esta escasez obligó a los productores locales a ampliar los intervalos de aplicación y conformarse con rendimientos reducidos. En Honduras, los rendimientos orgánicos por hectárea cayeron un 12% en 2025 en comparación con 2024, una disminución directamente vinculada a los retrasos en el suministro de nutrientes durante la crucial etapa de floración. Mientras tanto, el gobierno de Costa Rica, en un intento por reforzar sus plantas de biocarbón, tenía como objetivo añadir 15.000 toneladas métricas de capacidad para 2027. Sin embargo, esta intervención llega demasiado tarde para evitar las caídas inmediatas de producción. Estos cuellos de botella continuos en el suministro de nutrientes amenazan con desencadenar perturbaciones regionales en el suministro, lo que podría ampliar la brecha de precios entre los granos orgánicos de América Central y América del Sur.

Mayor preocupación de los consumidores por el consumo de cafeína

Los compradores en América del Norte y el Norte de Europa están reduciendo su consumo de cafeína, especialmente por las noches, lo que lleva a un aumento en la popularidad de las mezclas con mitad de cafeína y los sustitutos herbales. Los datos de una encuesta de 2025 realizada por la Fundación del Corazón y el Accidente Cerebrovascular de Canadá mostraron un aumento notable: el 37% de los adultos ahora limita su consumo de cafeína a una taza diaria, un salto desde el 28% en 2023. Este cambio refleja una creciente conciencia sanitaria y las preocupaciones sobre los posibles efectos negativos del consumo excesivo de cafeína, como las alteraciones del sueño y el aumento de la frecuencia cardíaca. En respuesta, los tostadores especializados están recurriendo a variedades de Arábica naturalmente bajas en cafeína como Laurina y Aramosa. Sin embargo, estas variedades enfrentan desafíos debido a su limitado rendimiento agronómico, lo que restringe la producción y disponibilidad a gran escala. Los minoristas están ampliando su oferta de opciones de descafeinado orgánico. Sin embargo, el método de procesamiento Swiss Water sin disolventes, que incrementa los costos del grano verde en un 20-25%, reduce los márgenes a menos que los consumidores estén dispuestos a pagar un precio premium. Si esta tendencia se consolida, puede limitar el potencial de crecimiento de las referencias orgánicas regulares en los mercados establecidos, a medida que las preferencias de los consumidores se desplazan hacia alternativas más saludables y con menor contenido de cafeína.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Café Orgánico

Por Origen:

Robusta Gana Terreno ante la Demanda de EspressoPara 2025, se prevé que Arábica domine con una cuota del 65,98% del mercado global de café orgánico. Su supremacía se ve reforzada por las ofertas premium de regiones de gran altitud como Colombia y Etiopía, conocidas por sus perfiles de sabor únicos y su trazabilidad garantizada. Incluso ante desafíos como la saturación de la superficie cultivada y el aumento de las amenazas climáticas, estas regiones obtienen consistentemente precios premium, lo que garantiza la rentabilidad de los tostadores especializados. Iniciativas como los proyectos piloto de trazabilidad mediante cadena de bloques, especialmente la colaboración de Colombia con IBM Food Trust, refuerzan la confianza de los compradores. Además, los programas de formación agronómica respaldados por los gobiernos latinoamericanos están refinando las puntuaciones de catación, consolidando el estatus de Arábica en la cúspide del mercado orgánico premium.

En contraste, Robusta está emergiendo como el segmento de mayor crecimiento del mercado de café orgánico, con proyecciones de una CAGR del 10,87% hasta 2031. Este auge está impulsado en gran medida por los intensificados esfuerzos de certificación de los productores en Vietnam e Indonesia. Los tostadores europeos están ahora ajustando sus mezclas de espresso, incorporando Robusta orgánico por su rentabilidad y su crema más rica. En 2025, con el respaldo de Rainforest Alliance, las regiones de Sulawesi y Sumatra en Indonesia ampliaron su superficie de Robusta certificada en 8.500 hectáreas. Esta rápida expansión de la certificación está allanando el camino para el café instantáneo orgánico de precio accesible, dirigido a Europa del Este y el Sudeste Asiático, donde los consumidores priorizan el valor sobre las historias de origen único. Tales desarrollos posicionan a Robusta como un catalizador de crecimiento crucial, diversificando el panorama de la oferta al tiempo que complementa el énfasis premium de Arábica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Forma del Producto:

Las Cápsulas y Monodosis Reconfiguran el Consumo en el HogarEn 2025, el café molido dominó el mercado de café orgánico, representando el 34,87% de su valor total. Su amplio atractivo se deriva de su adaptabilidad a diversos dispositivos de preparación y una fuerte afinidad de los consumidores por los métodos de preparación tradicionales. Si bien la tasa de crecimiento del café molido del 8% queda por detrás del auge de las opciones monodosis, sigue siendo un pilar tanto para las ventas minoristas como para las ventas fuera del hogar en todo el mundo. Los formatos de grano entero, con una cuota del 28%, refuerzan su estatus premium, atrayendo a cafeterías de tercera ola y aficionados que disfrutan moliendo granos frescos en casa. Sin embargo, en América del Norte, el crecimiento se ha ralentizado a medida que la adopción de máquinas de espresso se estabilizó, coincidiendo con la consolidación de las tendencias de trabajo híbrido.

Las cápsulas y monodosis han emergido como el segmento de mayor crecimiento, con una impresionante CAGR del 11,24% hasta 2031, impulsadas por las demandas de los consumidores de conveniencia y sostenibilidad. El rápido auge de los materiales de cápsulas compostables y de base biológica, como el formato de ácido poliláctico de BASF, certificado para compostaje industrial, ha aliviado las preocupaciones medioambientales sin comprometer el rendimiento ni la vida útil. A medida que más hogares adoptan el café orgánico, el público se amplía desde los consumidores de especialidad de nicho hasta las familias en busca de una preparación sin complicaciones. El café orgánico instantáneo también se beneficia de esta ola de conveniencia, especialmente en la región de Asia-Pacífico, donde los innovadores productos liofilizados impulsaron las ventas en Corea del Sur en un 34% en 2025. Este impulso colectivo en los formatos monodosis no solo está desplazando la distribución de valor dentro de la categoría, sino que también está estimulando la innovación entre los proveedores.

Por Formato de Envase:

Los Frascos Capturan la Ola de PremiumizaciónLas bolsas lideraron el panorama del envase de café orgánico en 2025, capturando el 43,37% de las ventas totales. Su naturaleza ligera, la posibilidad de resellado y el envío rentable las hacen especialmente atractivas para el comercio electrónico, donde los daños son una preocupación. Incluso con una competencia cada vez más intensa, las bolsas mantienen su posición de liderazgo, respaldadas por opciones sostenibles y diseños híbridos que mejoran el atractivo en el lineal. En los mercados que priorizan la eficiencia, tanto los exportadores como los grandes minoristas prefieren estos formatos flexibles. Los continuos avances en películas reciclables y de material único consolidan aún más el estatus de las bolsas, incluso en medio de una tendencia hacia la premiumización.

Los frascos son el formato de envase en auge, con una CAGR del 12,56% a medida que los consumidores asocian cada vez más el vidrio con la calidad artesanal y la reutilización. Las iniciativas de las marcas han impulsado este impulso, ejemplificado por el debut de JDE Peet's en frasco de vidrio en 2025, que capturó el 9% del mercado orgánico premium de EE. UU. en tan solo cuatro meses, al tiempo que obtenía un sobreprecio del 18%. La iniciativa de devolución de frascos de Starbucks destacó el potencial de fidelización del modelo, logrando una notable tasa de compra repetida del 22% con un incentivo de recarga de 2 USD. En Alemania, las ventas de frascos de vidrio en relieve aumentaron un 41% interanual, impulsadas por pequeños tostadores que buscan una presencia diferenciada en el lineal. Este repunte subraya cómo el atractivo estético y los esfuerzos de envase circular están transformando los frascos de una opción de nicho a un motor de crecimiento clave.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución:

El Canal Minorista Gana Terreno con los Modelos Directos al ConsumidorEn 2025, los canales del canal horeca dominaron el mercado de café orgánico, capturando el 76,83% de las ventas totales. Este dominio se ve reforzado por las arraigadas culturas del café en países como Italia y Japón, donde tradiciones como los bares de espresso y los kissaten desempeñan roles fundamentales en el consumo diario. La demanda se amplifica aún más por los hoteles, restaurantes y cafeterías especializadas, todos los cuales incluyen bebidas orgánicas premium en sus menús. Si bien las tiendas de conveniencia tienen espacio limitado y a menudo priorizan las opciones funcionales listas para consumir, tienen dificultades para acomodar los formatos orgánicos de alto precio. En consecuencia, a pesar de la evolución de los hábitos de los consumidores, los canales del canal horeca siguen siendo fundamentales para el consumo de café orgánico.

Los canales minoristas están emergiendo como el segmento de mayor crecimiento, con una CAGR del 7,98%, impulsados por el rápido ascenso de las compras de comestibles en línea, la entrega a domicilio y los servicios de suscripción. En 2025, las ventas de comercio electrónico de café orgánico en EE. UU. aumentaron un 16%, con tiendas respaldadas por Shopify que permitieron a los pequeños tostadores lograr impresionantes márgenes brutos del 60-70% mediante envíos directos a los hogares. Los supermercados desempeñaron un papel fundamental en la mejora de la visibilidad de la categoría, con notables ampliaciones del espacio en el lineal orgánico en Whole Foods del 12% y en Carrefour del 9%. Las plataformas de suscripción demostraron su eficacia manteniendo las tasas de abandono por debajo del 4% mensual, gracias a microlotes rotativos seleccionados y contenido narrativo convincente que fomentó la fidelización de los clientes. Esta mayor diversificación a través de los canales minoristas y digitales no solo ayuda a las marcas a aprovechar nuevas ocasiones de consumo, sino que también actúa como amortiguador frente a la volatilidad de los canales del canal horeca.

Análisis Geográfico

Mercado de Café Orgánico en Europa

En 2025, Europa representó el 34,90% de los ingresos globales, en gran medida debido a que Alemania y los Países Bajos actúan como centros de reexportación, canalizando granos de América Latina y África hacia el resto de la UE. Alemania y los Países Bajos aprovecharon su avanzada infraestructura logística y su posicionamiento geográfico estratégico para dominar las actividades de reexportación. Las cafeterías especializadas del Reino Unido y Francia ampliaron sus menús para incluir ofertas innovadoras, como preparaciones de origen único y opciones de leche de origen vegetal, adaptándose a las preferencias cambiantes de los consumidores. Mientras tanto, Italia, apoyándose en su legado del espresso, popularizó las mezclas orgánicas en bares independientes, consolidando aún más su reputación como referente de la cultura del café. Los incumplimientos del Reglamento de la UE sobre Deforestación (EUDR) provocaron fluctuaciones en los precios al contado, tensando momentáneamente la oferta. Esto generó un aumento de un dígito alto en los precios de los menús de las cafeterías, pero también incrementó la conciencia de los consumidores sobre la trazabilidad, fomentando decisiones de compra más informadas.

Mercado de Café Orgánico en Asia-Pacífico

Asia-Pacífico se encuentra en una trayectoria de crecimiento, con una CAGR del 9,62%. Este auge está impulsado por China, que introdujo más de 1.200 cafeterías especializadas en Shanghái en 2025, lo que refleja la creciente demanda urbana de experiencias de café premium. Los reajustes de lineales en el comercio moderno de India ampliaron las unidades de mantenimiento de existencias (SKU) orgánicas en un 28%, impulsados por una mayor conciencia sobre la salud y la creciente disponibilidad de productos orgánicos en los puntos de venta minoristas urbanos. Japón registró un aumento del 14% en las importaciones, impulsado por los tostadores de la tercera ola en Tokio y Osaka, quienes priorizaron la transparencia de origen único para satisfacer las exigencias de los entusiastas del café más exigentes. En Corea del Sur, el segmento orgánico instantáneo prosperó gracias a su atractivo por la comodidad, especialmente entre los profesionales urbanos con agendas apretadas. Por su parte, Australia experimentó un crecimiento minorista del 22%, impulsado por la preferencia de los millennials por los productos con certificación de Comercio Justo, a medida que la sostenibilidad y el abastecimiento ético se convirtieron en factores clave de compra.

Mercado de Café Orgánico en las Américas y Oriente Medio y África

América del Norte concentró una participación del 28% en 2025, con Estados Unidos representando un dominante 82% de la facturación de la región. Los grandes minoristas como Whole Foods, Costco y Trader Joe's reforzaron las opciones de los consumidores al introducir líneas de comercio directo procedentes de América Central, que enfatizaban el abastecimiento ético y la calidad. En el tercer trimestre de 2025 se alcanzó un hito significativo cuando las ventas en línea superaron por primera vez a los servicios de alimentación, mejorando la transparencia de precios e impulsando el crecimiento de las suscripciones. Este cambio fue impulsado por la comodidad de las plataformas de comercio electrónico y la creciente popularidad de los modelos de suscripción que ofrecen selecciones de café curadas. América del Sur, con una participación del 12% de las ventas globales, fue testigo de un cambio: el consumo interno en Brasil y Colombia ahora iguala el crecimiento de las exportaciones, ya que la clase media opta cada vez más por etiquetas orgánicas. Esta tendencia refleja un cambio más amplio en el comportamiento del consumidor, con los compradores locales priorizando la calidad y la sostenibilidad. Oriente Medio y África, aunque representan solo el 8% del total, muestran un vigoroso crecimiento en los Emiratos Árabes Unidos y Sudáfrica, destacado por un auge en las iniciativas de reexportación y marca privada. Estas regiones se beneficiaron del aumento de las inversiones en instalaciones de procesamiento de café y de la creciente popularidad de las marcas de etiqueta privada entre los consumidores sensibles al precio.

Panorama regulatorio

El entorno regulatorio del café orgánico refleja cada vez más cómo las normas de certificación orgánica se cruzan con los requisitos de debida diligencia y trazabilidad de la cadena de suministro en los principales mercados de consumo. En Estados Unidos, la norma final Strengthening Organic Enforcement (SOE) del USDA National Organic Program (NOP) se implementó plenamente el 19 de marzo de 2024, endureciendo la supervisión al exigir cobertura de certificación en todos los manipuladores orgánicos y reforzando los controles de importación y trazabilidad. Para el ingreso al mercado de la UE, los envíos de café orgánico siguen dependiendo de los Certificados de Inspección electrónicos a través del sistema TRACES de la Comisión Europea, mientras que el Acuerdo de Equivalencia Orgánica UE-EE. UU. respalda el comercio transfronterizo para productos que cumplen con ambos sistemas de control.

En Europa, el Reglamento de Deforestación de la UE (EUDR, Reglamento (UE) 2023/1115) crea una capa de cumplimiento adicional más allá de lo orgánico. Requiere verificación libre de deforestación, declaraciones de debida diligencia y geolocalización de parcelas (incluido el mapeo de polígonos para parcelas de café superiores a 4 hectáreas). La Comisión Europea emitió orientación adicional en julio de 2026 para aclarar las obligaciones de operadores y comerciantes, con fechas de aplicación establecidas para el 30 de diciembre de 2026 para operadores grandes y medianos, y el 30 de junio de 2027 para microempresas y pequeñas empresas. Para los exportadores e importadores de café orgánico, esto impulsa una adopción más amplia de sistemas de trazabilidad digital y refuerza el papel de las cooperativas y comerciantes que pueden agregar datos a nivel de finca para mantener el acceso al canal de la UE.

Panorama Competitivo

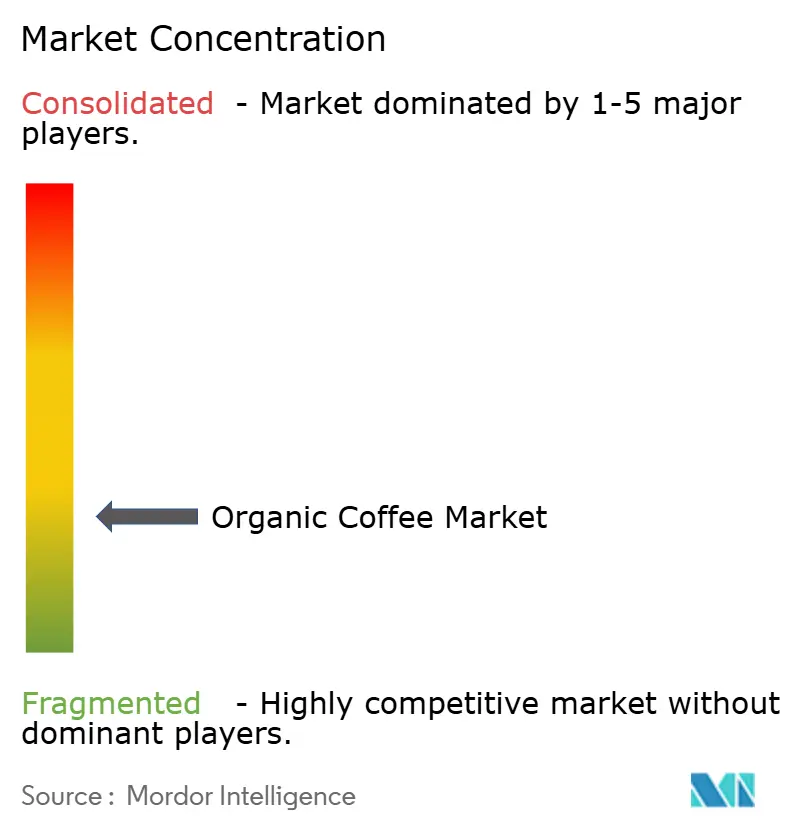

El mercado de café orgánico está moderadamente concentrado. Los gigantes globales como Nestlé, JDE Peet's y Starbucks comparten el escenario con actores artesanales regionales y cooperativas con integración vertical. La adquisición por parte de Nestlé de la red de abastecimiento de Blue Bottle redujo su dependencia de los mercados de materias primas, generando un ahorro del 15% en los costos de adquisición proyectado hasta 2028. Este movimiento estratégico no solo mejora la eficiencia de costos, sino que también fortalece el control sobre las operaciones de la cadena de suministro, garantizando una calidad y sostenibilidad consistentes. En funcionamiento desde diciembre de 2025, el molino húmedo de JDE Peet's en Guatemala, valorado en 45 millones de EUR, ofrece supervisión desde el grano hasta la bolsa, reduciendo los plazos de envío a Europa de tres semanas a tan solo cinco días. Esta instalación permite a la empresa agilizar su proceso de producción, mejorar la frescura del producto y responder más rápidamente a las demandas del mercado. En un movimiento que enfatiza la transparencia, Starbucks e IBM introdujeron tecnología de cadena de bloques en 3.200 establecimientos europeos, permitiendo a los consumidores escanear y acceder a los datos de las fincas. Esta iniciativa posiciona la transparencia como un diferenciador clave, fomentando la confianza y la fidelización de los consumidores.

Las empresas emergentes tecnológicas están intensificando la competencia: Driftaway Coffee, utilizando IBM Food Trust, destaca las fechas de tostado y los perfiles de los agricultores, priorizando la frescura de la suscripción sobre la marca tradicional. Este enfoque atrae a un segmento creciente de consumidores que valoran la frescura y la trazabilidad por encima del reconocimiento de marcas consolidadas. Los tostadores más pequeños, a través de patentes aceleradas sobre el nitrogenado para cápsulas compostables, ahora igualan la vida útil de las cápsulas de aluminio, disminuyendo las ventajas de los actores más grandes establecidos. Este avance tecnológico nivela el campo de juego, permitiendo a los actores más pequeños competir eficazmente en términos de longevidad del producto. Los precios minoristas están bajo presión a medida que las marcas propias de los supermercados capturaron el 18% de las ventas unitarias orgánicas en 2025, frente al 14% en 2024. Este aumento ha empujado a los actores de marca a reforzar las inversiones en programas de fidelización digital, microlotes exclusivos y eventos en cafeterías. Estas estrategias tienen como objetivo mejorar el compromiso con el cliente y diferenciar los productos de marca en un mercado cada vez más competitivo.

En la región de Asia-Pacífico, la falta de transparencia en la cadena de suministro ha permitido a los actores de nicho prosperar mediante el establecimiento de acuerdos de comercio directo, evitando a los importadores europeos. Sin embargo, estos actores tienen dificultades con la construcción de marca debido a su escala limitada, lo que restringe su capacidad de ampliar la presencia en el mercado y competir con actores más grandes. Las cooperativas de América Central colaboran cada vez más con fondos de criterios ambientales, sociales y de gobernanza para las transiciones orgánicas, asegurando contratos de compra anticipada que garantizan precios mínimos. Estas asociaciones proporcionan estabilidad financiera a las cooperativas, permitiéndoles invertir en prácticas agrícolas sostenibles y satisfacer la creciente demanda de café orgánico. En resumen, el enfoque estratégico del sector se centra en la integración vertical, la tecnología de trazabilidad y la segmentación premium para mantener el poder de fijación de precios en medio de la creciente competencia de las marcas propias. Estas estrategias son fundamentales para navegar la dinámica cambiante del mercado y sostener el crecimiento a largo plazo.

Líderes del Sector del Café Orgánico

JDE Peet's N.V.

Nestlé S.A.

Keurig Dr Pepper Inc.

Starbucks Corporation

Luigi Lavazza S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Café Orgánico Incluidas en este Informe

- JDE Peet's N.V.

- Nestle S.A.

- Keurig Dr Pepper Inc.

- Starbucks Corporation

- Luigi Lavazza S.p.A.

- Kicking Horse Coffee Co.

- Ecotone

- Tru Bru Coffee

- Burke Brands (Don Pablo)

- Rogers Family Co. (Organic Coffee Co.)

- Death Wish Coffee Co.

- Jim's Organic Coffee

- Dean's Beans Organic Coffee Co.

- Volcanica Coffee

- Camano Island Coffee Roasters

- Ethical Bean Coffee

- Fresh Roasted Coffee LLC

- West Berkshire Roastery

- Balance Coffee LTD.

- Cafe direct Group (Grumpy Mule)

Leer el Análisis de las Empresas del Mercado de Café Orgánico

Oportunidades de mercado y perspectivas futuras

La certificación multiestándar y las capacidades de trazabilidad ampliadas están generando espacio para proveedores del lado del origen que puedan respaldar múltiples requisitos de destinos premium a través de un único programa de suministro. En febrero de 2026, VinaCoffee Group informó haber logrado la triple certificación orgánica (USDA NOP, EU Organic y JAS) en 3.200 hectáreas de fincas de Robusta en Dak Lak, Vietnam. Este ejemplo subraya cómo las inversiones en origen pueden respaldar un acceso más amplio al mercado y se alinea con el cambio más amplio hacia certificaciones de Robusta orgánico en Vietnam e Indonesia. El posicionamiento regenerativo también está apareciendo como una vía diferenciada dentro de lo orgánico: Pachamama Coffee anunció el estatus de Certificado Orgánico Regenerativo (ROC) para sus cafés de Perú y Machu Picchu en febrero de 2026, y Cooxupé se asoció con Gold Standard en mayo de 2026 para permitir la comercialización de créditos de carbono provenientes de prácticas piloto de cultivo de café regenerativo en Brasil, vinculando las mejoras en las prácticas agrícolas con nuevos mecanismos de ingresos.

Aguas abajo, las inversiones en capacidad de procesamiento y tostado, junto con mejoras de procesos centradas en la sostenibilidad, apuntan a oportunidades vinculadas a los formatos de porción individual y soluble o instantáneo, así como a la adquisición de marca propia y de food service que requieren calidad constante y auditabilidad. Las operaciones con menor huella de carbono también influyen en las decisiones de compra donde son necesarias la verificación y la segregación. Luckin Coffee encargó un centro de tostado inteligente de 440 millones de USD en Qingdao en abril de 2026, y Melitta Group anunció una inversión de 100 millones de EUR en su tostadero de Bremen en mayo de 2026 para aumentar la capacidad en un 50% en seis años mediante control de procesos avanzado y sistemas de sostenibilidad. En café soluble, Trung Nguyen Legend inició la construcción de un centro de café instantáneo de 83,6 millones de USD en Dak Lak en junio de 2026, diseñado en torno a energía renovable y uso circular del agua. Nestlé también anunció un centro de producción y distribución de Nescafé habilitado por IA de 563 millones de CHF en Samut Prakan, Tailandia (julio de 2026), reforzando el cambio hacia una fabricación y distribución digitalizada y de mayor rendimiento que puede respaldar líneas certificadas como orgánicas donde la verificación del suministro debe mantenerse.

Desarrollo Reciente de la Industria en el Mercado de Café Orgánico

- Abril de 2026: Keurig Dr Pepper finalizó la adquisición del 96,22% de las acciones de JDE Peet's y esbozó un plan para dividirse en Beverage Co. y Global Coffee Co. para fines de 2026. La adquisición consolida la escala de adquisición y fabricación de café, mejorando la capacidad de estandarizar programas de abastecimiento, incluidas ofertas certificadas como las orgánicas. También modifica la dinámica competitiva para los tostadores de marca y de marca propia mediante un alcance de distribución combinado.

- Septiembre de 2025: Nespresso anunció su primer café certificado como regenerativo por Rainforest Alliance, con productos que llevan el nuevo sello comenzando a aparecer en 2026. La certificación amplía las afirmaciones premium de sostenibilidad que pueden coexistir con el posicionamiento orgánico en el comercio minorista y en formatos de porción individual. También eleva el listón para los competidores que buscan atributos ambientales verificados más allá de la certificación básica.

- Febrero de 2024: Nespresso Professional amplió su línea Origins Organic con el lanzamiento de una cápsula Brazil Organic proveniente de las regiones de Cerrado Mineiro, Minas Gerais y São Paulo, bajo el Programa de Calidad Sostenible AAA de Nespresso. La incorporación fortaleció la disponibilidad de café orgánico de origen único en el canal profesional, apoyando la demanda del canal on-trade y de lugares de trabajo para productos certificados. También reforzó la innovación continua en pods y cápsulas orgánicas, una forma de producto de crecimiento más rápido dentro de la categoría.

Mercado de Café Orgánico Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado de café orgánico abarca los productos de café producidos y vendidos bajo normas de agricultura orgánica reconocidas, y luego comercializados a través de canales minoristas y de food service en términos de valor.

Exclusiones del alcance: se excluyen de este dimensionamiento del mercado el café convencional, el café no certificado comercializado únicamente como natural y las bebidas con cafeína que no sean café.

Descripción general de la segmentación

- Por Origen

- Arábica

- Robusta

- Por Forma del Producto

- Grano Entero

- Molido

- Instantáneo

- Cápsulas/Monodosis

- Por Formato de Envase

- Sobres

- Bolsas

- Frascos

- Por Canal de Distribución

- Canal Horeca

- Canal Minorista

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Supermercados de Proximidad

- Comercio Electrónico

- Otros Canales Minoristas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- España

- Países Bajos

- Italia

- Suecia

- Polonia

- Bélgica

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Indonesia

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Arabia Saudita

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer la base factual del modelo y mantener definiciones coherentes para la certificación orgánica y los flujos comerciales de café. Nos basamos en fuentes públicas como FAOSTAT, estadísticas de importación-exportación de estilo ITC Trade Map, materiales orgánicos del USDA y publicaciones relacionadas con el café, y comunicados estadísticos de la ICO para mapear la producción, el consumo y la dirección comercial.

Para añadir contexto comercial, también revisamos informes anuales de empresas y presentaciones para inversores, cobertura de prensa acreditada, y actualizaciones de organismos de certificación y asociaciones comerciales de café. Se utilizó de forma selectiva una suscripción de pago centrada en finanzas de empresas y noticias para verificar la exposición de ingresos reportada y la actividad de expansión, y los rastreos de bases de datos de patentes ayudaron a confirmar cambios en el empaquetado y procesamiento que pueden alterar la combinación de productos. Estos ejemplos no son exhaustivos, y se utilizaron otras fuentes públicas para la recopilación, validación y aclaración de datos durante el trabajo.

Entrevistas primarias y encuestas

Se realizaron conversaciones primarias con partes interesadas de toda la cadena de valor del café orgánico, incluidos agricultores y cooperativas, procesadores, comerciantes, tostadores, distribuidores y especialistas en canales, para poder verificar en términos prácticos los precios y las participaciones de los canales. Dado que se trata de un mercado global, también equilibramos las opiniones entre las principales regiones de demanda y los corredores de abastecimiento clave, y luego utilizamos los aportes para cerrar brechas de datos y confirmar supuestos que no podían resolverse solo con fuentes públicas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 16% | APAC: 51% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 35% | EMEA: 29% |

| Actores más pequeños: 19% | Gerentes: 49% | América: 20% |

Dimensionamiento y pronóstico del mercado

La estructura central parte de un conjunto de demanda de arriba hacia abajo, donde el consumo general de café y las series comerciales se reconstruyen por región y luego se filtran a la participación orgánica según la penetración de certificación y la disponibilidad del canal. Para mantener los totales realistas, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, incluidos puntos de precio muestreados por forma de producto y empaque, y comprobaciones de coherencia sobre la combinación de ventas a nivel de canal a partir de entrevistas.

Los principales insumos del modelo de mercado incluyen las tendencias de producción y exportación de café certificado orgánico, la división entre canales minorista y de food service, la combinación de formas de producto (grano entero, molido, instantáneo, pods o cápsulas), los cambios de empaque (bolsas, frascos, sobres) y las primas de precio observadas del café orgánico frente al convencional. Cuando una serie de datos a nivel de país está incompleta, primero se usan indicadores sustitutos, como flujos comerciales cercanos y patrones de consumo, y luego se corrigen mediante retroalimentación de expertos para que la brecha no distorsione los totales regionales. Para el pronóstico, utilizamos regresión multivariante respaldada por comprobaciones de escenarios, donde el crecimiento de la demanda se vincula a variables como el crecimiento del consumo de café, las tasas de adopción orgánica y el movimiento esperado de la prima de precio orgánica, validado mediante llamadas primarias.

Validación de datos y ciclo de actualización

Los resultados se validan mediante verificaciones cruzadas repetidas, de modo que el valor del mercado se alinee con señales independientes como la dirección de la producción y el comercio, los cambios a nivel de canal y bandas de precios realistas. Si un resultado a nivel de país o canal parece incorrecto, se marca para revisión del analista, se revisan los supuestos, y es posible que se vuelva a contactar a los encuestados primarios relacionados para confirmar qué cambió.

Antes de la aprobación final, el modelo pasa por revisiones de varios pasos que se centran en comprobaciones de varianza por región y coherencia del crecimiento interanual, además de verificar si los totales finales coinciden con el alcance de mercado declarado. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando un evento material afecta los precios, las normas de certificación, el comercio o la disponibilidad de suministro. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada.

Tamaño del mercado de café orgánico de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el café orgánico a menudo no coinciden porque los límites de alcance se establecen de manera diferente, y porque no todos los editores tratan los canales y las formas de producto de la misma manera. El año utilizado como estimación actual también importa, ya que los precios del café y las primas orgánicas pueden moverse rápidamente y desplazar la base de valor.

Los principales factores de discrepancia suelen provenir de si el canal on-trade se cuenta por completo, de cómo se tratan los pods o cápsulas, y de si el dimensionamiento se apoya más en señales de comercio y consumo o más en un muestreo limitado de marcas. La dirección de los flujos comerciales, la huella de certificación orgánica y las comprobaciones de la combinación de canales son los puntos de evidencia que anclan la estimación de 2026 en el modelo de Mordor Intelligence, razón por la cual algunas cifras basadas en 2024 parecen más bajas incluso cuando la narrativa de crecimiento es similar.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 8,73 mil millones de USD (2026) | |

| Consultora Global A | 7,92 mil millones de USD (2024) | Utiliza un año base anterior y puede subestimar el valor actual si las primas de precio orgánicas y la combinación de canales aumentaron después de 2024, especialmente cuando la recuperación del canal on-trade no se refleja plenamente de la misma manera. |

| Editorial del Sector B | 7,01 mil millones de USD (2024) | Parece aplicar una construcción de valor más estrecha para 2024, lo cual puede ocurrir cuando los supuestos de penetración orgánica son conservadores en todas las regiones y cuando la cobertura de la forma de producto no se amplía de manera consistente a pods o cápsulas en los totales. |

Entre las tres cifras, la mayor parte de la dispersión se explica por el año elegido para el tamaño de mercado declarado y por cómo se aplican la participación orgánica y la cobertura de canales. Al mantener explícitas las reglas de alcance y luego contrastarlas con señales de comercio, certificación y precios, la estimación se mantiene trazable a insumos claros que pueden revisarse y actualizarse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño previsto del mercado de café orgánico para 2031?

Se espera que el tamaño del mercado de café orgánico alcance los 14,12 mil millones de USD para 2031, expandiéndose a una CAGR del 10,09% de 2026 a 2031.

¿Qué origen lidera actualmente las ventas por volumen?

Arábica mantiene el liderazgo en volumen con el 65,98% de los envíos de 2025, aunque Robusta es el origen de mayor crecimiento.

¿A qué velocidad crecen las cápsulas y monodosis?

Las cápsulas y monodosis monodosis avanzan a una CAGR del 11,24% hasta 2031, el ritmo más rápido entre todas las formas de producto.

¿Qué región muestra el mayor impulso de crecimiento?

Asia-Pacífico es la geografía de mayor crecimiento, registrando una CAGR del 9,62% hasta 2031 gracias a la rápida expansión de cafeterías en China e India.

Última actualización de la página el: