Tamaño y Participación del Mercado de Bebidas Fermentadas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.15 Billones de dólares |

| Tamaño del Mercado (2031) | 1.51 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.59% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas Fermentadas por Mordor Intelligence

Se proyecta que el tamaño del mercado de bebidas fermentadas se expanda desde USD 1,09 billones en 2025 y USD 1,15 billones en 2026 hasta USD 1,51 billones en 2031, registrando una CAGR del 5,59% entre 2026 y 2031. Las bebidas alcohólicas continúan dominando en términos de valor; sin embargo, las bebidas probióticas no alcohólicas, como la kombucha y el kéfir, están creciendo al doble de la tasa de la cerveza. Esto pone de relieve una tendencia de doble crecimiento, en la que la innovación orientada al bienestar está superando las estrategias tradicionales basadas en el volumen. La brecha entre los segmentos de precio se está ampliando, ya que las marcas artesanales premium están logrando incrementos de precio superiores al 50%, mientras que las marcas convencionales se concentran en defender su cuota de mercado mediante estrategias como la oferta de multienvases y la formación de asociaciones de marca propia. El auge del comercio electrónico está comprimiendo los márgenes de la ruta al mercado, lo que está desplazando el poder de negociación de los distribuidores hacia los supermercados que controlan los escaparates digitales. Las preferencias de envase también están experimentando cambios; aunque las botellas siguen siendo el formato más utilizado, las latas de aluminio son cada vez más preferidas debido a los mandatos de reciclaje. Estos mandatos están ayudando a los productores a reducir los costos de cumplimiento asociados con los objetivos de emisiones netas cero de alcance 3.

Conclusiones Clave del Informe

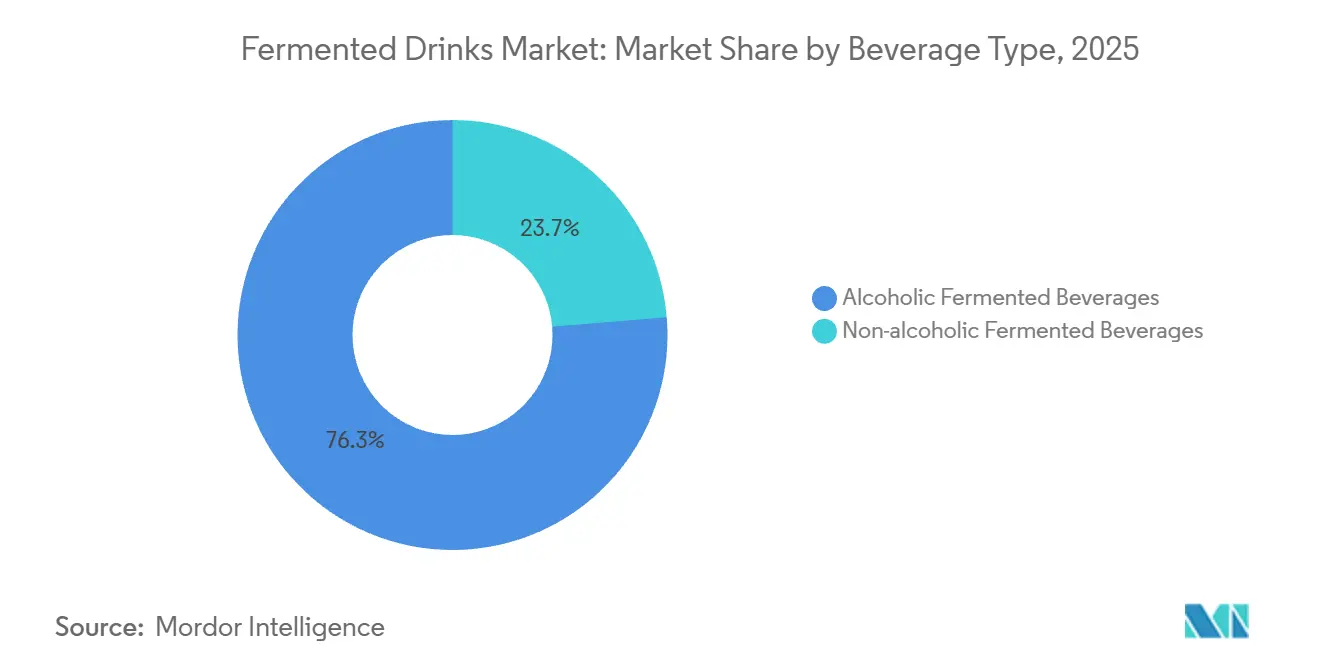

- Por tipo de bebida, los formatos alcohólicos lideraron con el 76,32% de la cuota del mercado de bebidas fermentadas en 2025, y las alternativas no alcohólicas avanzan a una CAGR del 8,02% hasta 2031.

- Por canal de distribución, el canal no presencial representó el 70,43% del tamaño del mercado de bebidas fermentadas en 2025, mientras que se proyecta que el comercio minorista en línea se expanda a una CAGR del 12,3% entre 2026 y 2031.

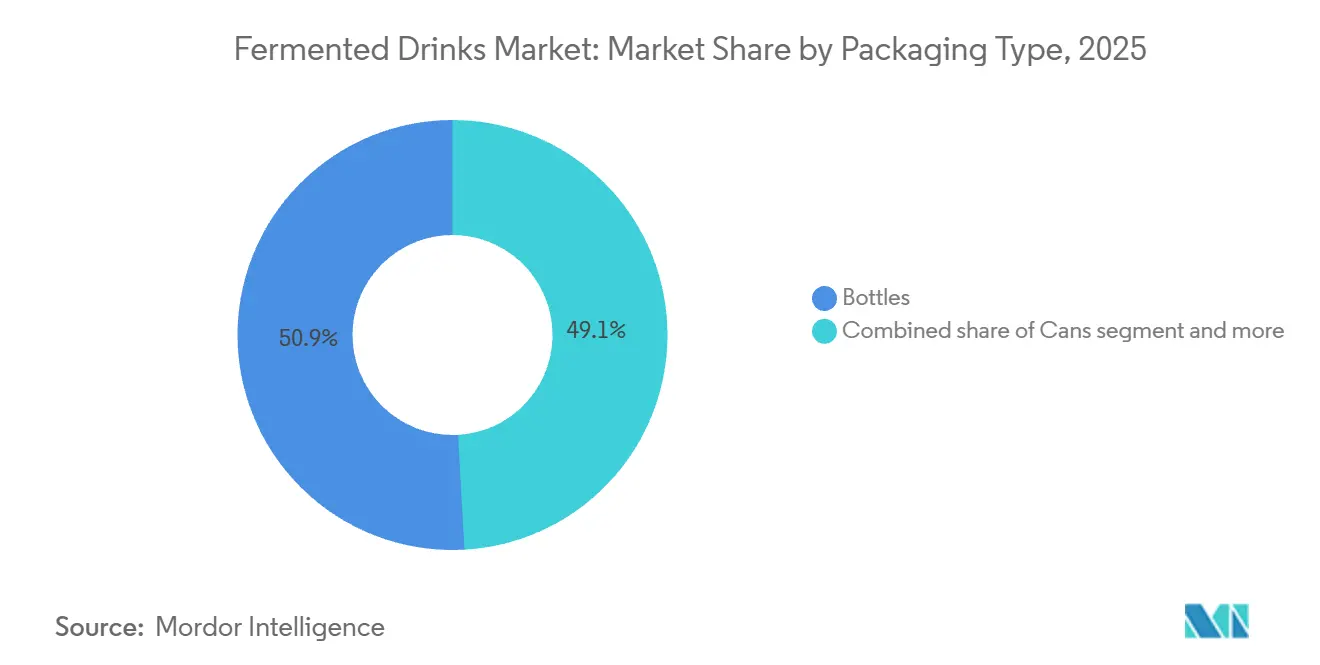

- Por tipo de envase, las botellas de vidrio mantuvieron el 50,89% de la cuota del mercado de bebidas fermentadas en 2025 y las latas están creciendo al 7,79% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 33,82% de la cuota en 2025; se prevé que la región de Oriente Medio y África registre la CAGR más rápida del 7,23% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bebidas Fermentadas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente conciencia del consumidor sobre los beneficios probióticos para la salud intestinal y la inmunidad | +1.2% | Global, con concentración en América del Norte, Europa Occidental, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Demanda creciente de bebidas funcionales que apoyan la digestión y el bienestar | +1.0% | Global, particularmente centros urbanos en Asia-Pacífico, América del Norte, Europa del Norte | Mediano plazo (2-4 años) |

| Cambio hacia alternativas naturales y orgánicas a las bebidas azucaradas | +0.9% | América del Norte, Europa Occidental, Australia, emergente en América del Sur urbana | Largo plazo (≥ 4 años) |

| Creciente popularidad de las opciones fermentadas de origen vegetal y sin lácteos como la kombucha y el kéfir | +0.8% | América del Norte, Europa, mercados urbanos de Asia-Pacífico incluyendo Singapur, Corea del Sur | Mediano plazo (2-4 años) |

| Avances en tecnologías de fermentación que mejoran la eficiencia y la consistencia del producto | +0.6% | Global, liderado por centros de innovación en Europa, América del Norte, Japón | Largo plazo (≥ 4 años) |

| Tendencias de premiumización que favorecen las bebidas fermentadas artesanales y de elaboración propia | +0.7% | América del Norte, Europa Occidental, ciudades prósperas de Asia-Pacífico, expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia del consumidor sobre los beneficios probióticos para la salud intestinal y la inmunidad

Las bebidas fermentadas enriquecidas con probióticos se están convirtiendo cada vez más en artículos de consumo habitual en los supermercados, transitando desde productos de bienestar de nicho. Este cambio está impulsado por evidencia clínica que vincula la diversidad del microbioma intestinal con una mejor función inmunológica y resultados de salud mental. Investigaciones publicadas en revistas científicas revisadas por pares destacan que el consumo regular de bebidas con cultivos vivos puede modular los marcadores inflamatorios y mejorar las tasas de respuesta a las vacunas. Estos hallazgos se alinean con las prioridades de los consumidores conscientes de su salud que se centran en el bienestar pospandémico. Danone reportó un aumento interanual del 23% en las ventas de bebidas lácteas probióticas en los mercados europeos en 2025, atribuyendo este crecimiento a campañas digitales específicas que enfatizan los beneficios para la salud de cepas específicas. De manera similar, Yakult Honsha amplió su capacidad de producción en India en un 30% a principios de 2025, anticipando una demanda sostenida de los millennials urbanos que buscan soluciones de salud preventiva. Esta creciente conciencia se amplifica aún más por los respaldos de influenciadores y las plataformas de telesalud que recomiendan las bebidas fermentadas como terapias complementarias para los trastornos digestivos. Sin embargo, un desafío clave para la industria radica en fundamentar las declaraciones de propiedades saludables sin atraer el escrutinio regulatorio. Los organismos reguladores, como la Administración de Alimentos y Medicamentos (FDA), emitieron una guía actualizada en 2024 que requiere datos de ensayos controlados aleatorios para respaldar las afirmaciones de marketing relacionadas con la inmunidad, añadiendo complejidad a la promoción de estos productos.

Demanda creciente de bebidas funcionales que apoyan la digestión y el bienestar

El posicionamiento de bebidas funcionales está influyendo significativamente en las estrategias de desarrollo de productos, ya que las marcas incorporan enzimas digestivas, prebióticos y adaptógenos en bases fermentadas para lograr precios premium y diferenciarse de los refrescos tradicionales. La línea KeVita de PepsiCo lanzó una variante de kombucha de cúrcuma y jengibre a mediados de 2025, dirigida a consumidores interesados en los beneficios antiinflamatorios junto con cultivos probióticos. Este producto aseguró distribución en 12.000 puntos de venta minorista en seis meses. La marca Health-Ade de The Coca-Cola Company utilizó su capital de adquisición para expandirse hacia batidos de kéfir funcionales, combinando lácteos fermentados con proteína vegetal y aceite de triglicéridos de cadena media (MCT) para atraer a consumidores enfocados en el fitness. Esta integración de fermentación e ingredientes funcionales también es prominente en los mercados de Asia-Pacífico. Por ejemplo, Bright Food Group introdujo una bebida de soja fermentada enriquecida con ácidos grasos omega-3 en China, capturando una cuota de mercado del 8% en la categoría de bebidas funcionales durante su primer año. Los marcos regulatorios están evolucionando, con las normas ISO 20963 de la Organización Internacional de Normalización para la enumeración de probióticos en bebidas adoptadas por 18 países en 2025, ofreciendo a los fabricantes directrices de cumplimiento más claras.

Cambio hacia alternativas naturales y orgánicas a las bebidas azucaradas

Los mandatos de reducción de azúcar y la resistencia de los consumidores a los edulcorantes artificiales están impulsando un cambio hacia las bebidas fermentadas de forma natural. Estas bebidas derivan su dulzor de los azúcares residuales de la fruta y los subproductos de la fermentación, en lugar del azúcar añadido o el jarabe de maíz de alta fructosa. Los umbrales revisados del impuesto al azúcar de la Unión Europea, vigentes desde enero de 2025, imponen penalizaciones a las bebidas que contienen más de 5 gramos de azúcar por 100 mililitros [1]Fuente: Unión Europea, "Directiva sobre el Impuesto al Azúcar," food.ec.europa.eu. Esta regulación ha incentivado los esfuerzos de reformulación, favoreciendo productos como la kombucha y el kéfir, que naturalmente se sitúan por debajo de este límite. Por ejemplo, GT's Living Foods aprovechó esta tendencia introduciendo una línea de kombucha orgánica certificada bajo los estándares Orgánicos del Departamento de Agricultura de los Estados Unidos (USDA) y del Proyecto No-OGM (Organismo Genéticamente Modificado). Este movimiento estratégico resultó en un crecimiento de ingresos del 18% en América del Norte durante 2025. De manera similar, la adquisición por parte de Nestlé de una participación minoritaria en un productor suizo de kéfir orgánico a finales de 2024 destaca la creciente importancia del posicionamiento de etiqueta limpia como factor crítico para mantener la relevancia en el mercado. El segmento orgánico, sin embargo, enfrenta desafíos en la cadena de suministro. Los insumos de té y lácteos orgánicos certificados tienen primas de precio del 25% al 40% en comparación con las alternativas convencionales. Estos costos más elevados comprimen los márgenes, particularmente para los productores más pequeños que carecen de contratos a largo plazo con proveedores.

Creciente popularidad de las opciones fermentadas de origen vegetal y sin lácteos como la kombucha y el kéfir

La fermentación de origen vegetal está ampliando su alcance a nuevos segmentos de consumidores, particularmente personas con intolerancia a la lactosa y flexitarianos que buscan alternativas lácteas sin comprometer su ingesta de probióticos. Productos como el kéfir a base de avena y la kombucha de agua de coco están ganando popularidad. Por ejemplo, Remedy Drinks reportó que su línea de kéfir de coco representó el 22% de las ventas totales en Australia en 2025, un aumento desde el 14% en 2024. Además, Asahi Group Holdings Limited invirtió USD 35 millones a principios de 2025 para establecer una instalación de fermentación de origen vegetal en Japón. Esta instalación se centra en la producción de bebidas probióticas a base de soja para exportación a los mercados del Sudeste Asiático, donde el consumo de lácteos está culturalmente limitado. Un desafío técnico significativo en este mercado es mantener recuentos viables de probióticos en matrices sin lácteos, ya que los sustratos sin lactosa requieren adaptación de cepas y tamponamiento de pH para garantizar la estabilidad en el estante. Los avances en tecnología de encapsulación, como la microencapsulación a base de alginato patentada por Danone en 2024, han mejorado las tasas de supervivencia de los probióticos a más del 90% durante una vida útil de 12 meses en bebidas de origen vegetal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de seguridad alimentaria y etiquetado que aumentan las cargas de cumplimiento | -0.8% | Global, particularmente estrictas en la Unión Europea, América del Norte, Japón | Corto plazo (≤ 2 años) |

| Vida útil corta y riesgos de deterioro que requieren conservación avanzada | -0.6% | Global, agudo en regiones tropicales y subtropicales con infraestructura deficiente de cadena de frío | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro que afectan la disponibilidad de materias primas | -0.5% | Global, impacto concentrado en Europa dependiente de la cebada, Asia-Pacífico dependiente del té | Corto plazo (≤ 2 años) |

| Estandarización compleja de los procesos de fermentación para lograr consistencia | -0.4% | Global, más desafiante para productores artesanales y nuevos participantes en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas de seguridad alimentaria y etiquetado que aumentan las cargas de cumplimiento

El endurecimiento regulatorio en materia de etiquetado de probióticos y control de patógenos está creando desafíos significativos para los participantes del mercado, aumentando las barreras de entrada y requiriendo esfuerzos de reformulación que desvían recursos de la innovación hacia el cumplimiento normativo. En 2024, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) introdujo directrices revisadas de Buenas Prácticas de Fabricación Actuales para bebidas fermentadas. Estas directrices exigen pruebas trimestrales por terceros para detectar Listeria monocytogenes y Salmonella en instalaciones que producen kombucha y kéfir no pasteurizados, aumentando significativamente los costos de cumplimiento para los productores [2]Fuente: Administración de Alimentos y Medicamentos de los EE. UU., "Guía de Buenas Prácticas de Fabricación Actuales para Bebidas Fermentadas," fda.gov. De manera similar, en 2025, la Autoridad Europea de Seguridad Alimentaria (EFSA) implementó requisitos más estrictos de identificación de cepas probióticas. Estas nuevas normas requieren la secuenciación del genoma completo para cualquier cepa comercializada con declaraciones de propiedades saludables, añadiendo cargas tanto financieras como de tiempo al proceso de desarrollo de productos. Los productores más pequeños están sintiendo el impacto de manera más aguda, ya que los costos de cumplimiento representan una proporción mucho mayor de sus ingresos en comparación con las corporaciones multinacionales que cuentan con equipos dedicados de asuntos regulatorios. Esta carga desigual está acelerando la consolidación dentro del mercado. Por ejemplo, Bio-tiful Dairy fue adquirida por Lactalis Group a finales de 2024, un movimiento impulsado en parte por la necesidad de acceder a la infraestructura regulatoria establecida del adquirente.

Vida útil corta y riesgos de deterioro que requieren conservación avanzada

Las bebidas con cultivos vivos enfrentan desafíos inherentes de estabilidad, ya que la viabilidad de los probióticos disminuye significativamente después de un período limitado de almacenamiento refrigerado. Esta limitación restringe el alcance de la distribución y aumenta el riesgo de descuentos por parte de los minoristas. Schreiber Foods invirtió una cantidad sustancial en equipos de procesamiento a alta presión en múltiples instalaciones en América del Norte, extendiendo la vida útil del kéfir mientras mantiene los recuentos de probióticos por encima de mil millones de unidades formadoras de colonias por porción. Este avance permitió la entrada en los canales de tiendas de conveniencia que anteriormente eran inaccesibles debido a las limitaciones de rotación. En Oriente Medio y África, las brechas en la infraestructura de cadena de frío agravan los riesgos de deterioro. Se estima que un porcentaje significativo de los envíos de lácteos fermentados en estas regiones experimenta excursiones de temperatura, haciendo que los productos sean invendibles. Para abordar los desafíos en los mercados tropicales con distribución refrigerada poco confiable, Kombucha Wonder Drink realizó la transición a formulaciones pasteurizadas estables en estante durante el año de la inversión. Si bien este cambio sacrificó el posicionamiento de cultivos vivos, permitió a la empresa capturar volumen en estas regiones. La compensación entre la vida útil y la autenticidad probiótica está impulsando cambios en el diseño de productos. Algunas marcas están adoptando estrategias de doble unidad de mantenimiento de existencias (SKU), ofreciendo tanto variantes de cultivos vivos como pasteurizadas adaptadas a las capacidades de canales de distribución específicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Bebida: El Auge de las No Alcohólicas Desafía el Dominio de las Alcohólicas

Las bebidas fermentadas alcohólicas representaron el 76,32% de la cuota de mercado en 2025. Esto refleja los patrones de consumo establecidos y las extensas redes de distribución que han sido desarrolladas durante décadas por los productores de cerveza y sidra. Por otro lado, se proyecta que las bebidas fermentadas no alcohólicas crezcan a una tasa anual del 8,02% hasta 2031, superando la tasa de crecimiento anual compuesto (CAGR) del 4,8% del segmento alcohólico. Este crecimiento pone de relieve un cambio significativo en las preferencias de los consumidores, impulsado por un enfoque creciente en el bienestar y desarrollos regulatorios favorables. La cerveza sigue siendo el subsegmento alcohólico más grande, respaldado por las cervezas lager de mercado masivo en la región de Asia-Pacífico y las Ales Pálidas India (IPA) artesanales en América del Norte. Sin embargo, enfrenta desafíos en volumen a medida que los consumidores conscientes de su salud reducen el consumo de alcohol y los gobiernos implementan regulaciones más estrictas contra la conducción bajo los efectos del alcohol. La sidra está ganando cuota de mercado en Europa, particularmente en el Reino Unido y España, donde los perfiles de sabor afrutados atraen a los consumidores más jóvenes que buscan alternativas de menor contenido alcohólico al vino. Por ejemplo, la marca Strongbow de Heineken reportó un crecimiento de volumen del 11% en 2025.

El sake está experimentando una premiumización en los mercados de exportación, con productores japoneses apuntando a restaurantes de alta gama en América del Norte y Europa. A pesar de esto, el consumo doméstico en Japón ha estado disminuyendo durante múltiples décadas a medida que los consumidores más jóvenes prefieren cada vez más la cerveza y los licores. Esta tendencia refleja un cambio más amplio en el comportamiento del consumidor, donde las bebidas alcohólicas tradicionales como el sake están perdiendo terreno frente a otras opciones que se alinean más estrechamente con los gustos y preferencias en evolución.

Por Canal de Distribución: El Dominio del Canal No Presencial Enmascara la Disrupción del Comercio Electrónico

El canal no presencial representó el 70,43% de la cuota de mercado en 2025 y se proyecta que crezca a una tasa del 7,82% hasta 2031. Este crecimiento está impulsado por la expansión de las ofertas de marca propia de los supermercados y el aumento de la penetración del comercio electrónico, que reduce la dependencia del consumo tradicional en el punto de venta. Los supermercados e hipermercados siguen siendo el subsegmento más grande dentro del canal no presencial, utilizando su control sobre la asignación de espacio en estantes para asegurar tarifas de listado y apoyo promocional de los productores de marcas. Esta dinámica tiende a beneficiar a las empresas multinacionales con presupuestos de marketing sustanciales sobre los productores artesanales más pequeños. Las tiendas de conveniencia y de comestibles están ganando cuota de mercado en las áreas urbanas, donde los consumidores priorizan la proximidad y las compras por impulso sobre las consideraciones de precio. Por ejemplo, 7-Eleven reportó un crecimiento interanual del 14% en las ventas de kombucha refrigerada en su red de América del Norte en 2025. Las tiendas especializadas, como los minoristas de alimentos saludables y los mercados orgánicos, continúan manteniendo precios premium pero enfrentan una competencia creciente de los supermercados convencionales que están ampliando sus secciones de productos naturales y orgánicos para atraer a los consumidores enfocados en el bienestar.

Las tiendas minoristas en línea representan el subsegmento de más rápido crecimiento dentro del canal no presencial, con una tasa de crecimiento anual prevista del 12,3% hasta 2031. Los modelos de venta directa al consumidor (DTC) están permitiendo a los productores artesanales eludir los márgenes de los distribuidores y fomentar la lealtad del cliente a través de programas de suscripción. Por ejemplo, GT's Living Foods lanzó un servicio de suscripción directa al consumidor en 2025, ofreciendo un descuento del 15% en los pedidos recurrentes de kombucha. En nueve meses, esta iniciativa representó el 8% de los ingresos totales de la empresa y proporcionó valiosos datos de parte cero para orientar el desarrollo de sabores.

Por Tipo de Envase: Los Mandatos de Sostenibilidad Impulsan la Adopción de Latas

Las botellas representaron el 50,89% de la cuota de envases en 2025, respaldadas por la percepción de los consumidores de que el vidrio preserva la integridad del sabor y transmite una imagen premium. Sin embargo, las latas de aluminio están creciendo a una tasa anual del 7,79% hasta 2031, impulsadas por las regulaciones de sostenibilidad y las eficiencias de la cadena de suministro. La Directiva de Plásticos de Un Solo Uso de la Unión Europea, plenamente aplicada en 2025, está acelerando el cambio de las botellas de tereftalato de polietileno (PET) a las latas de aluminio y el vidrio. Por ejemplo, Carlsberg se ha comprometido a lograr un 100% de envases reciclables en su cartera europea para 2027. Las latas de aluminio ofrecen mayor reciclabilidad, con tasas de reciclaje de circuito cerrado que superan el 70% en los mercados desarrollados en comparación con el 30% para el vidrio. Además, su menor peso reduce las emisiones de transporte entre un 15% y un 20% por unidad enviada [3]Fuente: La Asociación del Aluminio, "Informe de Sostenibilidad 2025," aluminum.org. En 2025, Anheuser-Busch InBev invirtió USD 120 millones en la expansión de la capacidad de fabricación de latas en cuatro continentes, anticipando una sustitución continua de botellas a medida que los compromisos corporativos de cero emisiones netas influyen en las estrategias de adquisición.

Los envases Tetra y los cartones están ganando popularidad en las bebidas fermentadas estables a temperatura ambiente, particularmente en regiones con infraestructura minorista refrigerada limitada. Tetra Pak reportó un crecimiento de volumen del 18% en envases asépticos para bebidas lácteas fermentadas en Oriente Medio y África durante 2025. Los barriles y toneles siguen siendo fundamentales para la distribución en el canal presencial, especialmente en las salas de degustación de cerveza artesanal y kombucha, pero enfrentan desafíos de volumen a medida que el consumo en el punto de venta queda rezagado respecto al crecimiento del canal no presencial. La innovación orientada a la sostenibilidad es evidente en los sistemas de botellas de vidrio recargables, como los que Remedy Drinks pilotó en Australia. En este sistema, los consumidores devuelven las botellas vacías a los socios minoristas para su limpieza y rellenado, reduciendo el envase de un solo uso en un 85% por unidad consumida.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, la región de Asia-Pacífico lideró el mercado global, capturando el 33,82% de la cuota total del mercado. Este dominio fue impulsado principalmente por el consumo de cerveza en China, que sigue siendo el mayor a nivel mundial por volumen, a pesar de una ingesta per cápita más baja en comparación con los mercados desarrollados. La industria del sake en Japón, profundamente arraigada en la tradición, está transitando hacia una premiumización orientada a la exportación a medida que la demanda doméstica disminuye. En China, el mercado de bebidas fermentadas está evolucionando, con las cervezas lager de mercado masivo perdiendo terreno frente a la cerveza artesanal y la sidra importada entre los millennials urbanos que buscan alternativas a las marcas heredadas asociadas con la cultura de los banquetes. Las bebidas lácteas fermentadas tradicionales como el suanmei tang continúan manteniendo posiciones sólidas en las provincias rurales. Las exportaciones de sake de Japón aumentaron un 12% en volumen en 2025, respaldadas por la demanda de establecimientos de alta gastronomía en América del Norte y Europa. Sin embargo, las cervecerías domésticas enfrentan desafíos de sucesión a medida que las generaciones más jóvenes muestran menos interés en heredar las operaciones familiares, creando oportunidades para la consolidación corporativa.

India emergió como el segmento de más rápido crecimiento en 2025, con la kombucha y el kéfir ganando popularidad en las ciudades de primer nivel. Este crecimiento se atribuye a la expansión de los minoristas de alimentos saludables y la disponibilidad de importaciones directas a través de plataformas de comercio electrónico. Sin embargo, la incertidumbre regulatoria en torno a las declaraciones de propiedades saludables de los probióticos ha limitado los esfuerzos de marketing más amplios. En Europa, la adopción de la kombucha también está aumentando entre los consumidores urbanos conscientes de su salud, contribuyendo al crecimiento general de la región. Las cervecerías artesanales de Alemania lograron una cuota de mercado del 6% en 2025 adhiriéndose a los ingredientes tradicionales mientras experimentaban con técnicas de fermentación, a pesar de las restricciones de la ley de pureza Reinheitsgebot, que data de 1516.

Otros desarrollos notables incluyen el mercado de sidra del Reino Unido, que sigue siendo el mayor a nivel mundial en términos per cápita. Strongbow de Heineken y Bulmers de Pernod Ricard mantuvieron una cuota de mercado combinada del 60%, pero enfrentaron presiones de volumen por la creciente popularidad de los hard seltzers y los cócteles listos para beber entre los consumidores más jóvenes. En América del Norte, los Estados Unidos representaron la mayor parte del volumen regional, impulsado por la proliferación de la cerveza artesanal y la incorporación de la kombucha en los canales de supermercados y tiendas de conveniencia. La marca Samuel Adams de The Boston Beer Company experimentó caídas de volumen en 2025 a medida que las preferencias de los consumidores se desplazaron hacia los hard seltzers bajos en calorías y las alternativas no alcohólicas. En respuesta, la empresa amplió su línea de hard seltzer Truly y adquirió una participación minoritaria en un productor de kombucha. KeVita de PepsiCo y Health-Ade de Coca-Cola compitieron por el liderazgo en la categoría de kombucha, con ambas marcas logrando distribución en más de 30.000 puntos de venta minorista para 2025 e invirtiendo en campañas publicitarias nacionales que posicionan la kombucha como una alternativa funcional a los refrescos.

Panorama Competitivo

El mercado global de bebidas fermentadas se caracteriza por una baja concentración, con corporaciones multinacionales como Anheuser-Busch InBev, Heineken y Danone compitiendo junto a numerosos productores artesanales regionales y cervecerías familiares. Estos actores más pequeños representan colectivamente entre el 40% y el 45% del volumen global. Esta fragmentación del mercado está impulsada por las bajas barreras de entrada en el segmento artesanal, donde los costos de los equipos de fermentación oscilan entre USD 50.000 y USD 200.000. Además, los actores de nicho aprovechan los sabores localizados y el posicionamiento orientado a la salud para construir bases de clientes leales sin depender de operaciones a gran escala. Las empresas multinacionales se están enfocando en la diversificación de carteras, con PepsiCo y Coca-Cola adquiriendo marcas de kombucha para compensar la disminución del consumo de refrescos. De manera similar, los productores de cerveza como Carlsberg y Asahi están invirtiendo en bebidas fermentadas no alcohólicas para atraer a los consumidores conscientes de su salud y ampliar su alcance de mercado.

Existen oportunidades de crecimiento significativas en categorías híbridas como la kombucha hard y las bebidas energéticas probióticas. Estos segmentos siguen siendo poco desarrollados, con presencia limitada de actores establecidos, mientras que la demanda de los consumidores está creciendo más rápido que la innovación del lado de la oferta. Las empresas que puedan innovar y satisfacer esta demanda están bien posicionadas para capturar cuota de mercado en estas categorías emergentes. La capacidad de abordar las preferencias de los consumidores por bebidas funcionales que combinan beneficios para la salud con sabores únicos será un factor clave de éxito en estos segmentos híbridos.

Los disruptores emergentes están utilizando modelos de venta directa al consumidor y tecnologías de fermentación propietarias para eludir los canales de distribución tradicionales. Por ejemplo, GT's Living Foods y Remedy Drinks han alcanzado escala nacional sin depender de redes de distribuidores, que típicamente toman márgenes del 25% al 35%. En 2024, Danone presentó una patente para un biorreactor de fermentación continua que reduce el tiempo del ciclo de producción en un 40% mientras mantiene la viabilidad de los probióticos por encima de 2.000 millones de unidades formadoras de colonias (UFC) por porción. Este avance tecnológico podría reducir los costos de producción y permitir precios competitivos en los canales de mercado masivo. El cumplimiento normativo se está convirtiendo en un factor crítico en el mercado, ya que los productores más pequeños enfrentan desafíos para cubrir los costos de las pruebas de terceros y la identificación de cepas requeridas por las directrices de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) y la Autoridad Europea de Seguridad Alimentaria (EFSA). Esto crea oportunidades de consolidación para las empresas más grandes con infraestructura regulatoria establecida. La próxima fase de competencia en el mercado probablemente se centrará en la estandarización de los procesos de fermentación, la optimización de la logística de cadena de frío y la educación de los consumidores sobre la eficacia de los probióticos sin arriesgar acciones de cumplimiento por parte de las autoridades sanitarias.

Líderes de la Industria de Bebidas Fermentadas

Anheuser-Busch InBev SA/NV

Heineken N.V.

Carlsberg Group

The Boston Beer Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Lipton, miembro del grupo Carlsberg Britvic, lanzó su primera línea de kombucha en el Reino Unido. Este movimiento apuntó al creciente mercado de la kombucha, ofreciendo una mezcla de té fermentado de forma natural y esencias de frutas auténticas. La gama incluía tres sabores: Fresa y Menta, Frambuesa y Mango Maracuyá. Cada variante proporcionaba una experiencia refrescante con un perfil bajo en azúcar y calorías y burbujas efervescentes.

- Febrero de 2025: Fermenthe, un fabricante de Tailandia, presentó una línea de kombucha lista para beber (RTD). Esta kombucha presentaba un concentrado de té del 22%, combinando tés negro y verde fermentados. Era sin azúcar, derivando su dulzor de la miel, y fue diseñada para consumidores conscientes de las calorías que se centran en la belleza y el control de peso.

- Noviembre de 2024: Bliss Body, un actor destacado en el panorama de la nutrición funcional de India, presentó la primera gama del país de bebidas funcionales fermentadas a base de mijo. Esta línea presentaba una formulación sin azúcar, en tres sabores distintivos: Piña, Mango y Naranja. Estas bebidas ofrecían perfiles de sabor naturalmente dulces mientras promovían el bienestar aprovechando el poder de los ingredientes ancestrales ricos en nutrientes.

Alcance del Informe Global del Mercado de Bebidas Fermentadas

Las bebidas fermentadas incluyen bebidas que han sido sometidas a oxidación bacteriana y de levaduras, en la que los azúcares se descomponen durante la fermentación y se transforman en diversos gases y etanol. Todas las bebidas fermentadas producen bacterias beneficiosas que mejoran la salud intestinal cuando se consumen crudas. El mercado de bebidas fermentadas está segmentado en función del tipo de bebida, el canal de distribución, el tipo de envase y la geografía. Por tipo, el mercado ha sido segmentado en bebidas alcohólicas y no alcohólicas. Las Bebidas Fermentadas Alcohólicas se subdividen a su vez en Cerveza, Sidra, Sake y Otros. Las bebidas no alcohólicas se bifurcan a su vez en bebidas probióticas como la kombucha, el kéfir, las Bebidas Lácteas Fermentadas y otras. En función del canal de distribución, el mercado se segmenta en canal presencial y canal no presencial. El segmento no presencial comprende supermercados/hipermercados, tiendas minoristas especializadas, tiendas de conveniencia y otros canales de venta. El Tipo de Envase se segmenta en Botellas, Latas, Envases Tetra/Cartones, Barriles y Toneles, y Otros. El estudio también analiza el mercado estudiado en regiones geográficas emergentes y establecidas, cubriendo América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD y volumen para todos los segmentos mencionados anteriormente.

| Bebidas Fermentadas Alcohólicas | Cerveza |

| Sidra | |

| Sake | |

| Otros | |

| Bebidas Fermentadas No Alcohólicas | Kombucha |

| Kéfir | |

| Bebidas Lácteas Fermentadas | |

| Otras Bebidas Fermentadas No Alcohólicas |

| Canal Presencial | |

| Canal No Presencial | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Comestibles | |

| Tiendas Especializadas | |

| Tiendas Minoristas en Línea |

| Botellas |

| Latas |

| Envases Tetra/Cartones |

| Barriles y Toneles |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Bebida | Bebidas Fermentadas Alcohólicas | Cerveza |

| Sidra | ||

| Sake | ||

| Otros | ||

| Bebidas Fermentadas No Alcohólicas | Kombucha | |

| Kéfir | ||

| Bebidas Lácteas Fermentadas | ||

| Otras Bebidas Fermentadas No Alcohólicas | ||

| Por Canal de Distribución | Canal Presencial | |

| Canal No Presencial | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Comestibles | ||

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Por Tipo de Envase | Botellas | |

| Latas | ||

| Envases Tetra/Cartones | ||

| Barriles y Toneles | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda global de bebidas fermentadas proyectada para 2031?

Se prevé que alcance USD 1,51 billones, creciendo a una CAGR del 5,59% entre 2026 y 2031.

¿Qué segmento se está expandiendo más rápidamente?

Las bebidas probióticas no alcohólicas como la kombucha y el kéfir están proyectadas para crecer a un 8,02% anual.

¿Qué región lidera el valor de la categoría actualmente?

Asia-Pacífico concentra el 33,82% de las ventas globales, impulsado por China y Japón.

¿Por qué las latas de aluminio están ganando cuota?

Las latas ofrecen un 70% de reciclabilidad de circuito cerrado y reducen las emisiones de transporte en un 15%, alineándose con los objetivos corporativos de cero emisiones netas.

¿Qué obstáculo regulatorio afecta más a las marcas pequeñas?

Los requisitos de pruebas trimestrales de patógenos y secuenciación del genoma elevan los costos de cumplimiento entre USD 50.000 y 150.000 por línea de producción.

Última actualización de la página el: