Tamaño y Participación del Mercado de Medicamentos para el Rechazo de Trasplante de Órganos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

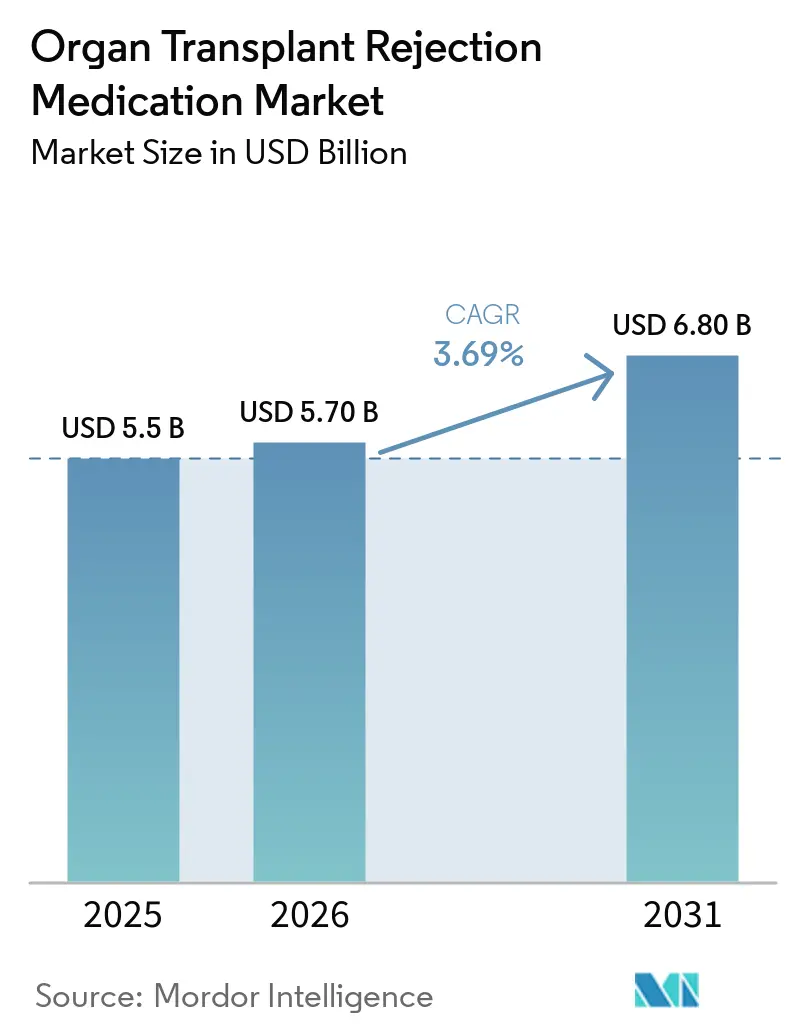

| Tamaño del Mercado (2026) | 5.70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.69% CAGR |

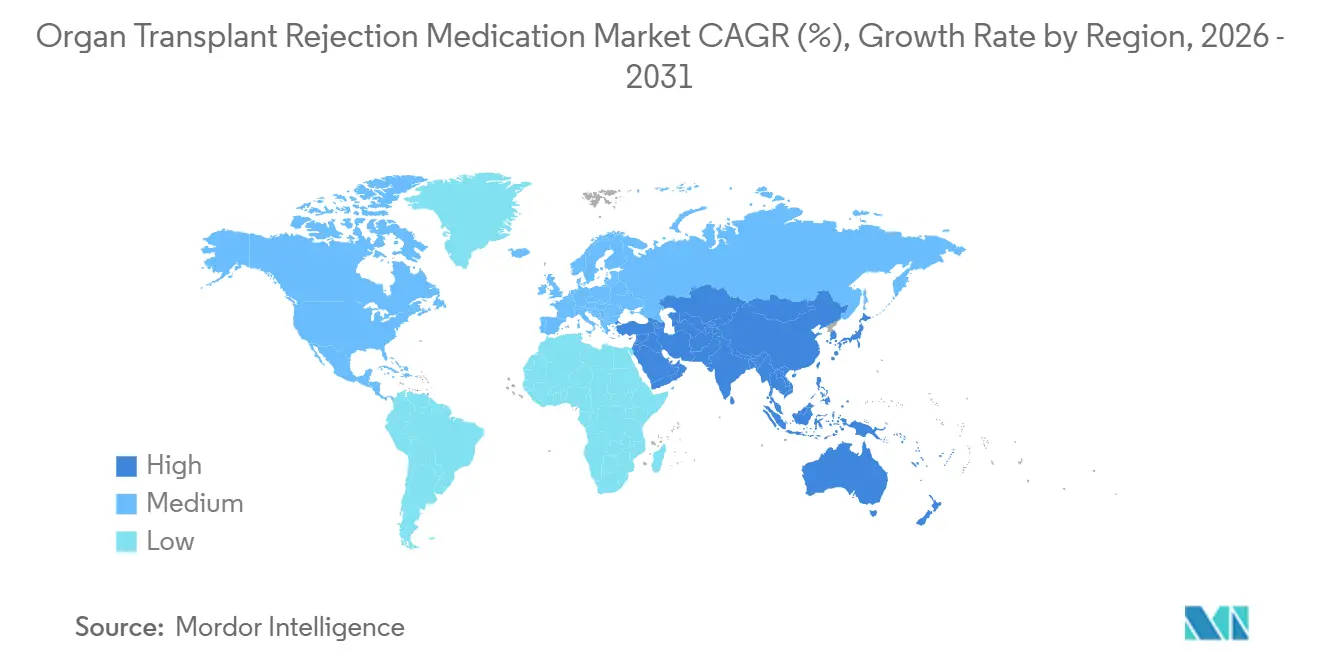

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para el Rechazo de Trasplante de Órganos por Mordor Intelligence

El tamaño del Mercado de Medicamentos para el Rechazo de Trasplante de Órganos fue valorado en USD 5.500 millones en 2025 y se estima que crecerá desde USD 5.700 millones en 2026 hasta alcanzar USD 6.800 millones en 2031, a una CAGR del 3,69% durante el período de pronóstico (2026-2031).

El crecimiento sostenido de los procedimientos, especialmente los trasplantes de riñón, mantiene la demanda de inmunosupresión crónica resiliente, incluso cuando la entrada generalizada de genéricos presiona los precios. Las reducciones de equivalencia terapéutica para ciertos genéricos de tacrolimus han ralentizado la sustitución automática y han preservado una modesta prima para las formulaciones de marca. Al mismo tiempo, los protocolos de rechazo mediado por anticuerpos (AMR) que dependen de IVIG en dosis altas e inhibición del complemento están ampliando la necesidad clínica de biológicos. Los modelos de farmacia especializada impulsados por los pagadores y la extensión de cobertura de Medicare están estabilizando la adherencia en los Estados Unidos, mientras que las rápidas expansiones de infraestructura en China e India posicionan a Asia-Pacífico como la geografía de más rápido crecimiento dentro del mercado de medicamentos para el rechazo de trasplante de órganos.

Conclusiones Clave del Informe

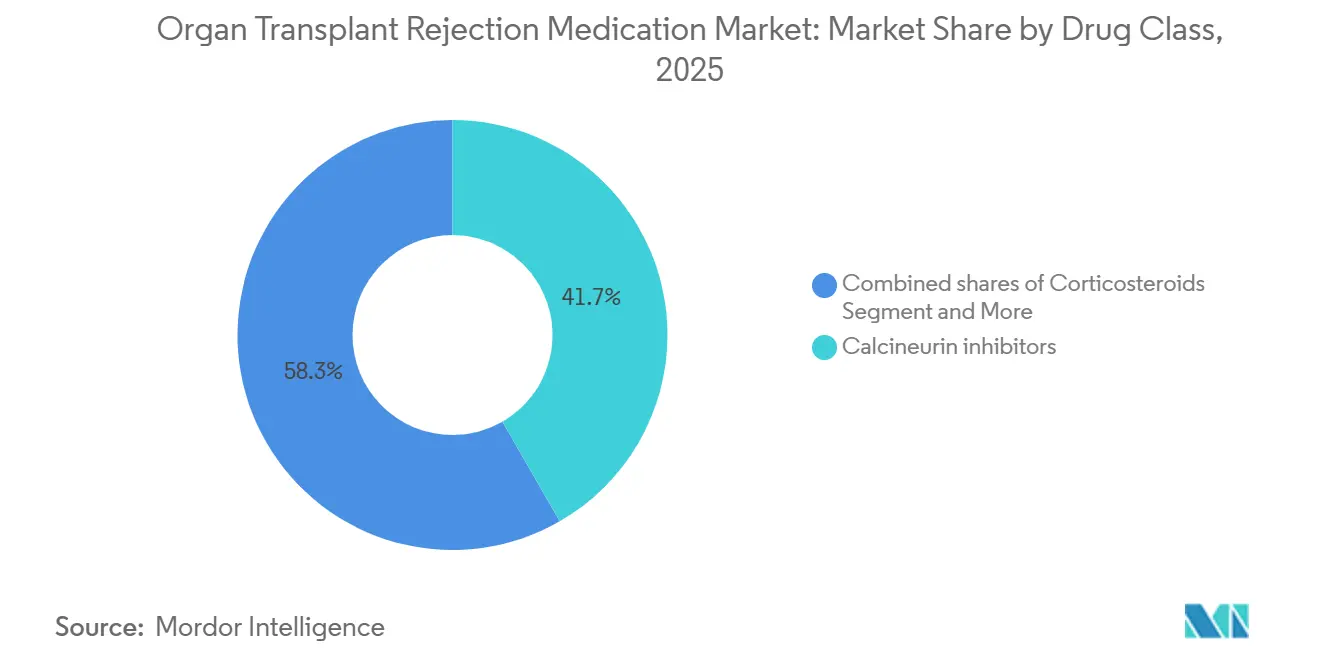

- Por clase de fármaco, los inhibidores de calcineurina representaron el 41,68% de la participación del mercado de medicamentos para el rechazo de trasplante de órganos en 2025, y se prevé que los inhibidores de mTOR crezcan a un 3,98% para 2031.

- Por tipo de trasplante, los procedimientos renales representaron el 48,19% de los ingresos de 2025 y avanzan a una CAGR del 4,05% hasta 2031.

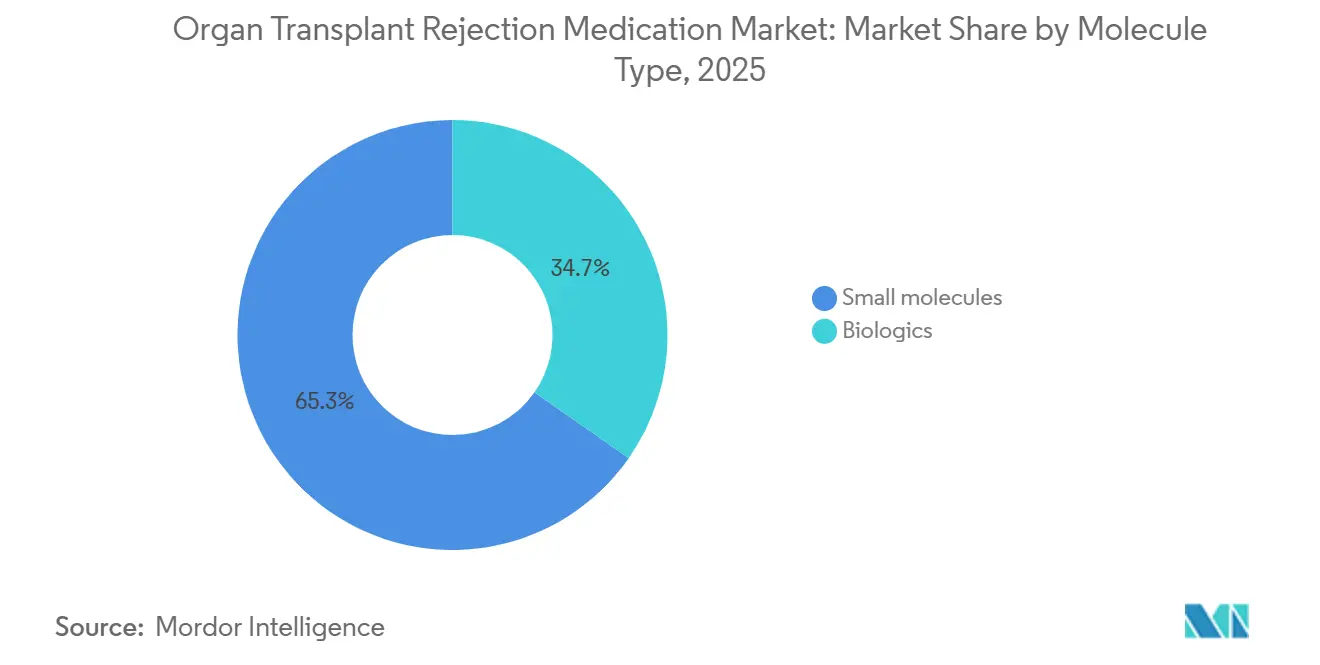

- Por tipo de molécula, las moléculas pequeñas representaron el 65,29% del tamaño del mercado de medicamentos para el rechazo de trasplante de órganos en 2025 y se prevé que se expandan a una CAGR del 3,90% durante 2026-2031.

- Por canal de distribución, los centros de trasplante/farmacias hospitalarias captaron el 53,98% de los ingresos en 2025, y las farmacias especializadas representan el canal de más rápido crecimiento con una CAGR del 3,85% durante 2026-2031.

- Por geografía, América del Norte captó el 43,19% de los ingresos globales de 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 3,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medicamentos para el Rechazo de Trasplante de Órganos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de los volúmenes de trasplante; el riñón representa la mayoría de los procedimientos de órganos sólidos | +1.2% | Global, con América del Norte y Asia-Pacífico liderando el crecimiento absoluto | Mediano plazo (2-4 años) |

| Los regímenes de CNI basados en tacrolimus siguen siendo el pilar de mantenimiento en los trasplantes de órganos sólidos | +0.9% | Global | Largo plazo (≥ 4 años) |

| América del Norte lidera la participación en ingresos; las expansiones de cobertura sostienen la adherencia a la terapia crónica | +0.7% | América del Norte, con efecto secundario en Europa | Mediano plazo (2-4 años) |

| Predominio del mantenimiento oral; los canales hospitalarios/especializados anclan la dispensación | +0.5% | Global | Largo plazo (≥ 4 años) |

| La adopción de tacrolimus de liberación prolongada mejora la estabilidad de la exposición y la adherencia | +0.4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| El manejo del AMR intensifica el uso de IVIG y adyuvantes dirigidos al complemento | +0.6% | Global, con América del Norte y Europa como adoptantes tempranos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Crecimiento de los Volúmenes de Trasplante Ancla la Demanda de Inmunosupresión Crónica

El trasplante de riñón representó una participación significativa de los ingresos de 2025 y continúa superando a los segmentos de hígado y corazón, ya que se realizaron 27.573 procedimientos renales en los Estados Unidos en 2025 y 22.814 en China en 2023[1]Red Unida para el Intercambio de Órganos, "Trasplantes en América," UNOS.org. Las reformas de cobertura de Medicare eliminaron el límite de pago a los 36 meses, reduciendo la pérdida de injerto por falta de adherencia en aproximadamente un 15% y ampliando la población tratada. La Organización Nacional de Trasplante de Órganos y Tejidos de India reporta entre 15.000 y 20.000 trasplantes renales anuales, lo que subraya el papel fundamental de Asia-Pacífico en el mercado de medicamentos para el rechazo de trasplante de órganos. Japón sigue con restricciones de oferta con solo alrededor de 2.000 trasplantes de riñón por año, ya que su tasa de donantes fallecidos es de apenas 1,7 por millón de personas. El crecimiento en volumen representa así el incremento positivo más importante para los pronósticos de CAGR hasta 2031.

Los Regímenes de CNI Basados en Tacrolimus Siguen Siendo el Pilar Global

Los inhibidores de calcineurina representaron una participación significativa en 2025, con tacrolimus representando la mayoría de las prescripciones de CNI. Aunque la penetración de genéricos aumentó significativamente, la degradación de la FDA en 2023 de un genérico de tacrolimus de AB a BX ralentizó las nuevas sustituciones, lo que llevó a la mayoría de los programas estadounidenses a firmar acuerdos de fuente única para evitar la variabilidad de formulación. El tacrolimus de liberación prolongada, comercializado como Envarsus XR, ofrece mayor biodisponibilidad y dosificación una vez al día, aunque la reticencia de los pagadores ante su prima de precio limita su adopción generalizada. Esta estrategia mixta de precios y volumen contribuye a la CAGR creciente del mercado.

La Cobertura en América del Norte Mantiene Alta la Adherencia

América del Norte generó importantes ingresos globales en 2025, en parte porque la extensión de medicamentos inmunosupresores de Medicare añadió inmediatamente alrededor de 50.000 receptores renales tratados crónicamente [2]Centros de Servicios de Medicare y Medicaid, "Cobertura Medicare de Medicamentos Inmunosupresores," CMS.gov. CVS Specialty, Accredo y Walgreens Specialty gestionaron colectivamente la mayoría de la dispensación en los Estados Unidos para 2025, reforzando la supervisión de los pagadores a través de programas de autorización previa y monitoreo terapéutico de fármacos. La expansión de Medicaid en 12 estados adicionales de los Estados Unidos desde 2024 ofrece un crecimiento incremental, aunque se espera que este efecto se desvanezca después de 2028.

El Tacrolimus de Liberación Prolongada Mejora la Adherencia pero Enfrenta Barreras de Costo

Envarsus XR capturó una modesta participación de las prescripciones de tacrolimus en 2025 y mostró tasas de rechazo agudo inferiores a las del tacrolimus de liberación inmediata en un estudio de cohorte de 2024. A pesar de estos avances, los requisitos de terapia escalonada y los precios más altos ralentizan la adopción. A menos que los resultados a largo plazo se traduzcan en ahorros para los pagadores, se proyecta que el impacto incremental de este impulsor se estabilice para 2029.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Erosión de precios por la amplia disponibilidad de genéricos de tacrolimus/MMF/sirolimus | -0.8% | Global | Largo plazo (≥ 4 años) |

| Los riesgos de infección, malignidad y metabólicos impulsan la minimización y los cambios de régimen | -0.5% | Global | Mediano plazo (2-4 años) |

| Las fricciones regulatorias/de calidad (p. ej., cambios en la calificación de equivalencia terapéutica) ralentizan la sustitución genérica en algunos mercados | -0.3% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| La logística de infusión intravenosa y los límites de seroestatus del VEB limitan la adopción de ciertos biológicos | -0.2% | Global, con América del Norte y Europa más afectadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Erosión de Precios Comprime los Ingresos por Paciente

Los genéricos se apoderaron de la mayoría del segmento de micofenolato para 2025, mientras que los precios del tacrolimus cayeron significativamente desde el vencimiento de la patente, reduciendo las ventas de CellCept de Roche de USD 2.400 millones en 2010 a aproximadamente USD 350 millones en 2026 [3]F. Hoffmann-La Roche, "Informe Anual 2025," Roche.com. Patrones similares afectan al sirolimus y al everolimus tras múltiples lanzamientos de genéricos. Aunque los contratos de fuente única limitan la intercambiabilidad, también fijan tasas con descuento, amplificando la contribución negativa a la CAGR.

Las Preocupaciones por Infección y Malignidad Impulsan la Minimización

Las infecciones oportunistas y las neoplasias malignas de novo afectan a una proporción notable de los receptores de órganos torácicos, lo que impulsa la retirada temprana de esteroides y objetivos más bajos de niveles mínimos de tacrolimus. Belatacept registró un notable crecimiento de ventas en el tercer trimestre de 2025, pero sigue limitado a pacientes seropositivos al VEB y requiere infusiones mensuales. Dicha personalización del régimen reduce los volúmenes generales de fármacos, ejerciendo una presión sobre la CAGR del mercado de medicamentos para el rechazo de trasplante de órganos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los CNI Dominan pero los Inhibidores de mTOR se Aceleran

Los CNI representaron el 41,68% de los ingresos de 2025 en el mercado de medicamentos para el rechazo de trasplante de órganos, aunque la amplia disponibilidad de genéricos redujo los ingresos por unidad. Mientras tanto, se prevé que los inhibidores de mTOR crezcan a un 3,98% anual a medida que los médicos combinan sirolimus o everolimus con tacrolimus en dosis reducidas para mitigar la nefrotoxicidad. Los protocolos de triple terapia que incluyen antiproliferativos como el micofenolato siguen representando una participación notable de los ingresos del mercado, lo que pone de relieve la naturaleza arraigada de la práctica clínica. El bloqueo de la coestimulación y los antagonistas del receptor de IL-2 en conjunto tienen una participación modesta, impulsada en gran medida por las importantes ganancias interanuales de belatacept.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Trasplante: El Riñón Representa Casi la Mitad del Mercado

Los trasplantes de riñón representaron el 48,19% de los ingresos de 2025 y se proyecta que crezcan a una CAGR del 4,05% hasta 2031, superando a los segmentos de hígado y corazón. La extensión de cobertura de Medicare y los importantes programas de donantes vivos en India refuerzan esta trayectoria. El trasplante de hígado, que representa una participación notable del valor de 2025, se beneficia del aumento de la prevalencia de la esteatohepatitis no alcohólica, pero enfrenta una intensidad de inmunosupresión marginalmente menor. Los segmentos de corazón y pulmón representan en conjunto una participación modesta, pero exigen un mayor gasto por paciente debido a la estricta profilaxis del rechazo.

Al mantener el liderazgo en volumen, el trasplante de riñón mantendrá el mercado de medicamentos para el rechazo de trasplante de órganos anclado en regiones donde los sistemas de donantes fallecidos son sólidos o los programas de donantes vivos se expanden. Los nuevos regímenes de inducción de tolerancia en estudio podrían eventualmente reequilibrar las ponderaciones de los segmentos después de 2030.

Por Tipo de Molécula: Predominio de las Moléculas Pequeñas con Adopción Gradual de Biológicos

Las moléculas pequeñas representaron el 65,29% de la participación del mercado de medicamentos para el rechazo de trasplante de órganos en 2025, respaldadas por regímenes orales de tacrolimus, micofenolato y sirolimus que cuestan entre USD 3.000 y 5.000 por paciente al año, y se prevé que crezcan a una CAGR del 3,90% hasta 2031, manteniendo este segmento como el principal contribuyente al tamaño del mercado de medicamentos para el rechazo de trasplante de órganos. La amplia penetración de genéricos para tacrolimus y micofenolato comprimió los precios de venta promedio, pero los volúmenes absolutos de prescripción aumentaron a medida que la actividad de trasplante se expandió en China e India.

Los biológicos representaron una participación significativa en 2025, limitados por la logística de infusión, los requisitos de cadena de frío y los costos de adquisición que superan los USD 15.000 por paciente al año. Dentro de este grupo, belatacept registró un notable crecimiento de ventas interanual en el tercer trimestre de 2025, mientras que la demanda de IVIG para los protocolos de AMR está destinada a aumentar tras la expansión de fraccionamiento de plasma de CSL Behring por USD 1.500 millones en los Estados Unidos, que añade 4 millones de litros de capacidad de Privigen para 2031.

Por Canal de Distribución: Las Farmacias Especializadas Ganan Impulso en Biológicos de Alto Costo

Los centros de trasplante y las farmacias hospitalarias retuvieron el 53,98% de la participación del mercado de medicamentos para el rechazo de trasplante de órganos en 2025, lo que refleja su papel de guardianes para los agentes de inducción como rATG y basiliximab, así como su control sobre las formulaciones intravenosas para pacientes hospitalizados. Sin embargo, las prescripciones de mantenimiento de medicamentos para el rechazo de trasplante de órganos están migrando hacia redes externas a medida que los pagadores impulsan una supervisión más estricta de la utilización.

Las farmacias especializadas lideradas por CVS Specialty, Accredo y Walgreens Specialty son el canal de más rápido crecimiento, con una expansión esperada a una CAGR del 3,85% hasta 2031, a medida que las reglas de autorización previa y los programas de monitoreo terapéutico de fármacos se convierten en requisitos previos para la cobertura de belatacept, tacrolimus de liberación prolongada e IVIG en dosis altas. Las farmacias minoristas y en línea, que manejan una modesta participación de los ingresos de 2025 principalmente para genéricos de bajo costo, enfrentan márgenes en contracción porque los protocolos de terapia escalonada restringen los suministros de 90 días y la sustitución terapéutica. El cambio continuo hacia los biológicos seguirá inclinando el volumen de dispensación hacia las redes especializadas, mientras que los centros de trasplante preservan su dominio en el entorno de atención aguda.

Análisis Geográfico

América del Norte representó el 43,19% de los ingresos de 2025, respaldada por el cambio de política de Medicare que financia permanentemente los inmunosupresores para los receptores renales, una reforma que redujo el fracaso del injerto por falta de adherencia en un 15%. CVS Specialty, Accredo y Walgreens Specialty gestionan la mayoría de la dispensación de biológicos de alto costo, vinculando el reembolso al seguimiento de métricas de adherencia. El crecimiento de las farmacias especializadas es paralelo a la adopción de biológicos, lo que refuerza aún más la supervisión de los pagadores.

Europa contribuyó con una participación significativa de las ventas globales, aprovechando la contratación coordinada a través de Eurotransplant y Scandiatransplant. Sin embargo, la alta penetración de genéricos para tacrolimus y los precios unitarios de micofenolato mofetilo están por debajo de los niveles de América del Norte. La guía de biosimilares de la Agencia Europea de Medicamentos de 2025 para anticuerpos monoclonales aún excluye el rATG, lo que permite a las marcas establecidas defender los precios de los agentes de inducción.

Asia-Pacífico es la geografía de más rápido crecimiento, expandiéndose a un 3,91% anual hasta 2031. China realizó 22.814 trasplantes de riñón en 2023, e India realiza hasta 20.000 cada año, aunque la baja tasa de donantes fallecidos de Japón limita su participación en el mercado. La heterogeneidad regulatoria y los agresivos fabricantes locales de genéricos moderan los ingresos por paciente, pero las ganancias absolutas en volumen elevarán la base del mercado de medicamentos para el rechazo de trasplante de órganos en toda la región.

Panorama Competitivo

Astellas, Novartis y Bristol Myers Squibb defienden nichos de marca como el tacrolimus de liberación prolongada y belatacept, pero los genéricos suministrados por Sandoz, Viatris, Teva, Dr. Reddy's y otros dominaron la mayoría de los volúmenes de tacrolimus y micofenolato. CSL Behring, Grifols y Takeda mantienen un control oligopólico sobre el IVIG gracias a los complejos requisitos de fraccionamiento de plasma, ilustrado por la expansión de CSL por USD 1.500 millones en Illinois.

Los movimientos estratégicos reflejan prioridades divergentes: Bristol Myers Squibb está construyendo alianzas con centros de infusión para acelerar el crecimiento de Nulojix, mientras que Astellas está reasignando capital hacia oncología tras una colaboración de USD 1.700 millones con Vir Biotechnology en 2026. Entre los nuevos disruptores se encuentran felzartamab con licencia de MorphoSys para el AMR y las plataformas autólogas de células T reguladoras de Singulera Therapeutics actualmente en Fase 2. Los eventos regulatorios también dan forma a la competencia; la degradación de 2023 de Accord Healthcare del tacrolimus al estado BX obstaculizó su adopción en los Estados Unidos y reforzó temporalmente los precios para otros proveedores.

Líderes de la Industria de Medicamentos para el Rechazo de Trasplante de Órganos

Astellas Pharma

Novartis AG

Bristol Myers Squibb

Sandoz

Viatris

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Eledon Pharmaceuticals informó que su anticuerpo anti-CD40L ha avanzado a las pruebas de Fase 3, posicionando al candidato como un posible sustituto del tacrolimus que podría reducir la carga de efectos secundarios metabólicos y cardiovasculares actualmente asociada con el uso prolongado de inhibidores de calcineurina.

- Junio de 2025: La FDA de los Estados Unidos otorgó la Designación de Medicamento Huérfano a riliprubart, un anticuerpo monoclonal de primera clase dirigido al componente del complemento C1s, para el tratamiento del rechazo mediado por anticuerpos tras el trasplante de órganos sólidos.

Alcance del Informe Global del Mercado de Medicamentos para el Rechazo de Trasplante de Órganos

Según el alcance del informe, los medicamentos para el rechazo de trasplante de órganos, ampliamente conocidos como inmunosupresores, son fármacos vitales que evitan que el sistema inmunitario del receptor ataque un órgano trasplantado como un objeto "extraño". Dado que el papel natural del sistema inmunitario es identificar y destruir invasores extraños, como bacterias y virus, debe suprimirse cuidadosamente para permitir que el cuerpo acepte un nuevo corazón, hígado o riñón.

El mercado de medicamentos para el rechazo de trasplante de órganos está segmentado por clase de fármaco/mecanismos, tipo de trasplante, tipo de molécula, canal de distribución y geografía. Según la clase de fármaco/mecanismos, el mercado está segmentado en inhibidores de calcineurina (tacrolimus, ciclosporina), antiproliferativos (micofenolato mofetilo, ácido micofenólico, azatioprina), inhibidores de mTOR (sirolimus, everolimus), corticosteroides, bloqueadores de coestimulación/antagonistas del receptor de IL-2 (belatacept, basiliximab), anticuerpos depletores de linfocitos (rATG/ATG-F, alemtuzumab), adyuvantes de IVIG/plasmaféresis. Por tipo de trasplante, el mercado está segmentado en riñón, hígado, corazón, pulmón, páncreas y células madre hematopoyéticas (TCMH). Según el tipo de molécula, el mercado está segmentado en moléculas pequeñas y biológicos. Por canal de distribución, el mercado está segmentado en centros de trasplante/farmacias hospitalarias, farmacias especializadas y farmacias minoristas/en línea.

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Inhibidores de calcineurina (tacrolimus, ciclosporina) |

| Antiproliferativos (micofenolato mofetilo, ácido micofenólico, azatioprina) |

| Inhibidores de mTOR (sirolimus, everolimus) |

| Corticosteroides |

| Bloqueadores de coestimulación / antagonistas del receptor de IL-2 (belatacept, basiliximab) |

| Anticuerpos depletores de linfocitos (rATG/ATG-F, alemtuzumab donde se utilice) |

| Adyuvantes de IVIG/plasmaféresis |

| Riñón |

| Hígado |

| Corazón |

| Pulmón |

| Páncreas |

| Células madre hematopoyéticas (TCMH) |

| Moléculas pequeñas |

| Biológicos |

| Centros de trasplante / farmacias hospitalarias |

| Farmacias especializadas |

| Farmacias minoristas / en línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco / Mecanismo | Inhibidores de calcineurina (tacrolimus, ciclosporina) | |

| Antiproliferativos (micofenolato mofetilo, ácido micofenólico, azatioprina) | ||

| Inhibidores de mTOR (sirolimus, everolimus) | ||

| Corticosteroides | ||

| Bloqueadores de coestimulación / antagonistas del receptor de IL-2 (belatacept, basiliximab) | ||

| Anticuerpos depletores de linfocitos (rATG/ATG-F, alemtuzumab donde se utilice) | ||

| Adyuvantes de IVIG/plasmaféresis | ||

| Por Tipo de Trasplante | Riñón | |

| Hígado | ||

| Corazón | ||

| Pulmón | ||

| Páncreas | ||

| Células madre hematopoyéticas (TCMH) | ||

| Por Tipo de Molécula | Moléculas pequeñas | |

| Biológicos | ||

| Por Canal de Distribución | Centros de trasplante / farmacias hospitalarias | |

| Farmacias especializadas | ||

| Farmacias minoristas / en línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de medicamentos para el rechazo de trasplante de órganos en 2031?

Se prevé que alcance USD 6.800 millones para 2031, creciendo a una CAGR del 3,69% desde 2026.

¿Qué clase de fármaco tiene actualmente la mayor participación en los ingresos?

Los inhibidores de calcineurina, liderados por tacrolimus, representaron el 41,68% de los ingresos de 2025.

¿Por qué el trasplante de riñón es el principal impulsor del crecimiento?

Los procedimientos renales representan el 48,19% de los ingresos de 2025 y se benefician de la cobertura permanente de Medicare y de la alta actividad de donantes vivos en Asia-Pacífico.

¿Cómo influyen las farmacias especializadas en el acceso a la terapia?

CVS Specialty, Accredo y Walgreens Specialty gestionan la mayor parte de la dispensación de biológicos de alto costo, aplicando autorización previa y monitoreo de adherencia para contener los costos.

Última actualización de la página el: