Tamaño y Participación del Mercado de Terapéuticos para Enfermedades Hepáticas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 25.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.09% CAGR |

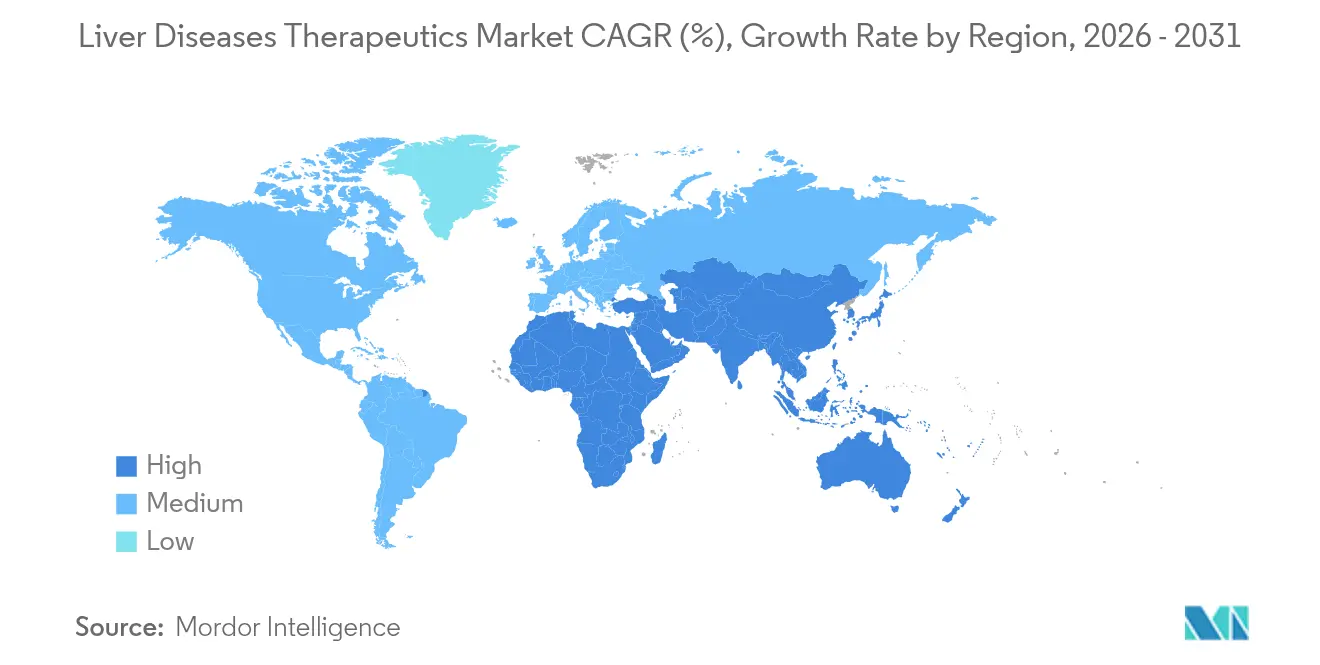

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos para Enfermedades Hepáticas por Mordor Intelligence

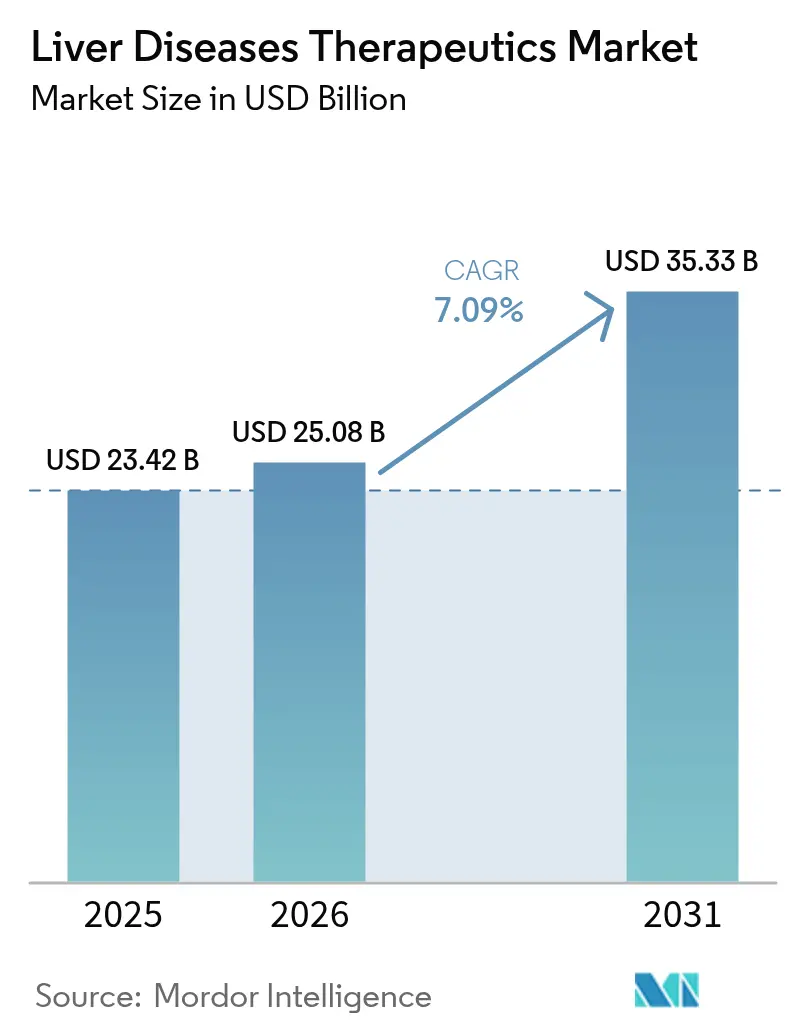

Se espera que el tamaño del Mercado de Terapéuticos para Enfermedades Hepáticas crezca de USD 23,42 mil millones en 2025 a USD 25,08 mil millones en 2026 y se prevé que alcance USD 35,33 mil millones en 2031 a una CAGR del 7,09% durante 2026-2031.

La sólida demanda está respaldada por aprobaciones regulatorias innovadoras, la creciente prevalencia mundial de la hepatitis viral y la enfermedad hepática esteatótica asociada a disfunción metabólica (MASLD, por sus siglas en inglés), y los avances tecnológicos en plataformas de administración basadas en ARN. Los fabricantes priorizan la medicina de precisión, integrando diagnósticos complementarios que estratifican a los pacientes por genotipo viral, estadio de fibrosis o perfil metabólico para maximizar el beneficio del tratamiento. Mientras tanto, los comités de formularios hospitalarios enfrentan presiones presupuestarias crecientes a medida que los regímenes de múltiples fármacos alcanzan costos anuales de cinco cifras, lo que impulsa negociaciones en torno a contratos de reparto de riesgos vinculados a la respuesta virológica sostenida o la reversión de la fibrosis confirmada por histología.

Conclusiones Clave del Informe

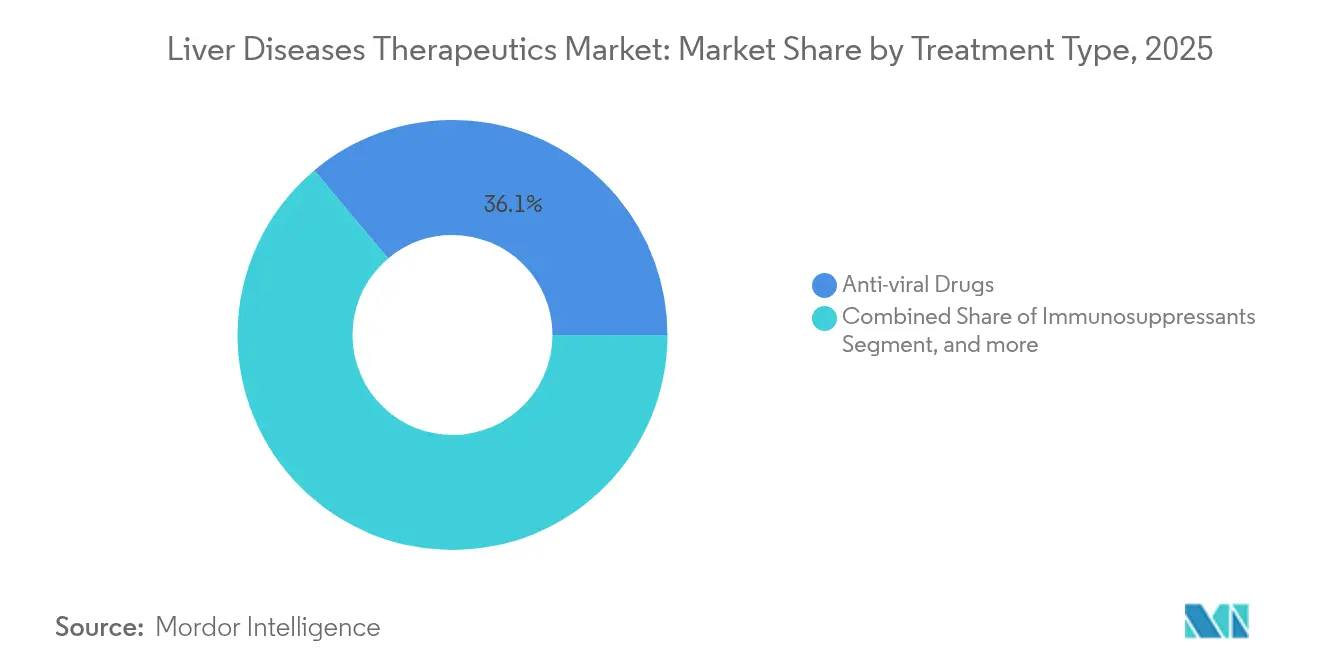

- Por tipo de tratamiento, los medicamentos antivirales representaron el 36,12% de la participación del mercado de terapéuticos para enfermedades hepáticas en 2025, mientras que los agentes antifibróticos/antiesteáticos se proyecta que se acelerarán a una CAGR del 10,22% hasta 2031.

- Por tipo de enfermedad, la hepatitis viral representó una participación del 42,35% del tamaño del mercado de terapéuticos para enfermedades hepáticas en 2025; la MASLD se expande a una CAGR del 11,28% hasta 2031.

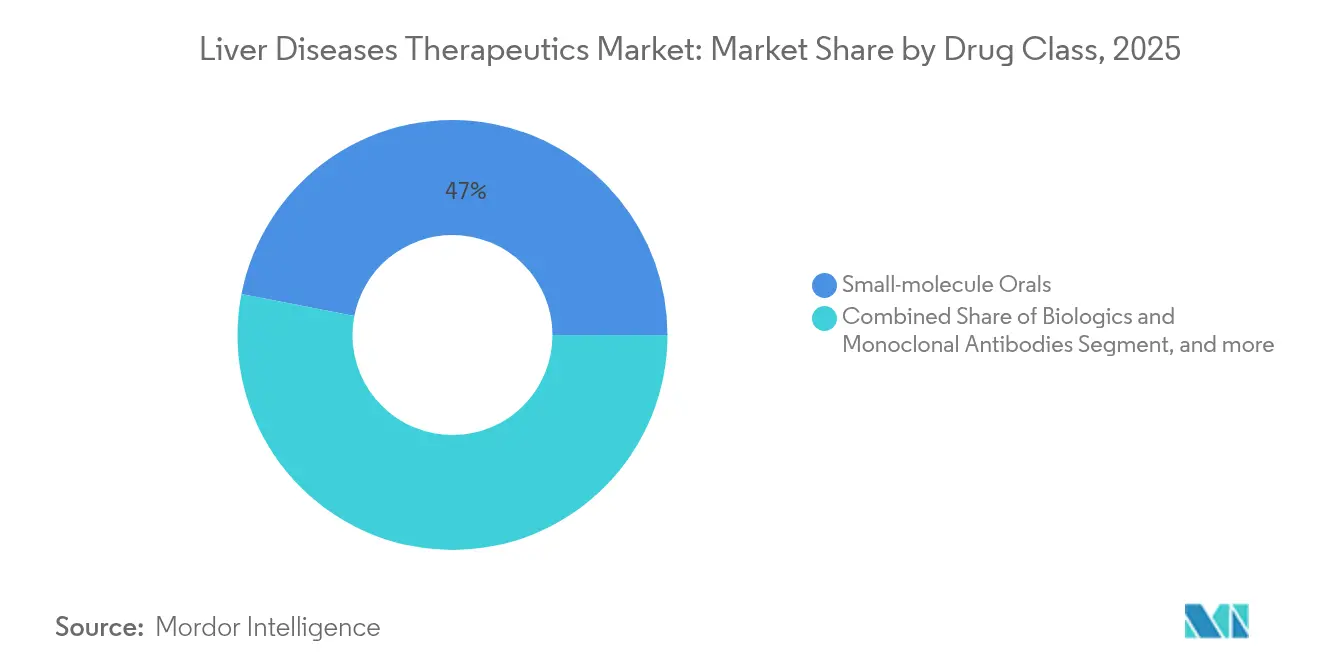

- Por clase de fármaco, los orales de molécula pequeña capturaron el 46,95% del tamaño del mercado de terapéuticos para enfermedades hepáticas en 2025, mientras que los terapéuticos basados en ARN exhiben la CAGR más rápida del 11,92% hasta 2031.

- Por vía de administración, las formulaciones inyectables avanzan a una CAGR del 13,10% hasta 2031, superando a las alternativas orales; los orales capturaron el 62,84% del tamaño del mercado de terapéuticos para enfermedades hepáticas en 2025.

- Por usuario final, los hospitales mantuvieron el 53,05% de la participación del mercado de terapéuticos para enfermedades hepáticas en 2025, pero las clínicas especializadas crecen a una CAGR del 10,74% hasta 2031.

- Por geografía, América del Norte mantuvo el 42,10% de la participación del mercado de terapéuticos para enfermedades hepáticas en 2025, mientras que Asia-Pacífico exhibe la CAGR regional más rápida del 12,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Terapéuticas para Enfermedades Hepáticas*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la incidencia de enfermedades hepáticas | +1.2% | Global | Largo plazo (≥ 4 años) |

| Consumo de alcohol y MASLD impulsada por la obesidad | +0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Programas gubernamentales de vacunación y cribado | +0.6% | Núcleo de APAC, extensión a MEA | Mediano plazo (2-4 años) |

| Aprobaciones innovadoras específicas para NASH | +0.4% | Global | Corto plazo (≤ 2 años) |

| Diagnósticos no invasivos impulsados por IA | +0.3% | América del Norte y UE | Mediano plazo (2-4 años) |

| Combinaciones de ARNi-inmunoterapia en desarrollo | +0.2% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Incidencia de Enfermedades Hepáticas

El carcinoma hepatocelular ocupa el tercer lugar entre las causas de mortalidad por cáncer en todo el mundo, mientras que la enfermedad hepática crónica afecta a más de 4,5 millones de estadounidenses cada año.[1]Organización Mundial de la Salud, "Actualización del Informe Global sobre Hepatitis," who.int Este aumento epidemiológico estimula la adopción sostenida de antivirales, inmunoterapias y antifibróticos modificadores de la enfermedad. Asia-Pacífico soporta una mayor carga de hepatitis viral, mientras que las economías occidentales enfrentan el aumento de la MASLD vinculada a la obesidad y la diabetes. El envejecimiento de la población agrava la prevalencia de la enfermedad porque la capacidad regenerativa hepática disminuye con la edad. Los sistemas de pago nacionales responden ampliando los programas de cribado que detectan la enfermedad en etapas más tempranas, expandiendo el grupo susceptible de tratamientos curativos e impulsando el mercado de terapéuticos para enfermedades hepáticas.

Aumento en el Consumo de Alcohol y MASLD Impulsada por la Obesidad

La MASLD afecta aproximadamente al 25% de la población mundial, convirtiéndola en la indicación de más rápido crecimiento para el trasplante de hígado. La evidencia clínica de 2024 muestra que los pacientes con síndrome metabólico tienen el triple de riesgo de avanzar a fibrosis en estadio 3-4, y el consumo simultáneo de alcohol acelera la enfermedad en siete años. Los fármacos de doble vía, incluidos los agonistas de FGF21 y los moduladores de PPAR, se encuentran actualmente en ensayos de fase avanzada. Los reguladores adoptan diseños adaptativos que prueban regímenes combinados, reconociendo la naturaleza multifactorial de la MASLD. Solo en Estados Unidos, el gasto relacionado con la MASLD supera los USD 103 mil millones anuales, lo que lleva a las aseguradoras a aceptar precios premium para terapias que evitan la progresión a la enfermedad en estadio terminal.

Crecientes Iniciativas Gubernamentales de Vacunación y Cribado

La hoja de ruta de eliminación de la hepatitis de la OMS impulsa a los responsables de políticas a financiar la vacunación masiva, los diagnósticos en el punto de atención y la adquisición de antivirales pangenotípicos. La aprobación en China en marzo de 2025 de Encofosbuvir, su primera cura de hepatitis C fabricada localmente, subraya cómo los mandatos nacionales pueden catalizar la innovación doméstica y ampliar el acceso.[2]Synapse, "China Aprueba Encofosbuvir," synapse.org.cn La Comisión Europea respaldó el programa de vacuna terapéutica TherVacB, con datos de la Fase Ia previstos para 2025, lo que ilustra el compromiso público con las curas funcionales. El cribado ampliado descubre casos asintomáticos, impulsando el crecimiento a corto plazo en el mercado de terapéuticos para enfermedades hepáticas.

Aprobaciones Innovadoras para Fármacos Específicos para NASH

La autorización de la FDA del agonista del receptor de hormona tiroidea-β Resmetirom en 2024 sentó un precedente para las terapias que revierten la esteatohepatitis en histología. Más de 50 candidatos de NASH en fase avanzada compiten actualmente, desde análogos de FGF21 hasta agonistas duales de PPAR. La autorización de la EMA de Elafibranor para la colangitis biliar primaria ese mismo año señala la alineación regulatoria global.[3]Agencia Europea de Medicamentos, "Informe de Evaluación de Elafibranor," europa.eu Los plazos de ensayo más cortos, dado que los criterios de valoración de biopsia son suficientes, permiten a las pequeñas empresas de biotecnología rivalizar con las grandes farmacéuticas y acelerar la variedad terapéutica dentro del mercado de terapéuticos para enfermedades hepáticas.

Análisis del Impacto de las Restricciones del Mercado de Terapéuticas para Enfermedades Hepáticas*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eventos adversos y problemas de seguridad a largo plazo | -0.5% | Global | Mediano plazo (2-4 años) |

| Plazos regulatorios multirregionales | -0.3% | Global | Corto plazo (≤ 2 años) |

| Escalada de costos de terapia y reembolso | -0.2% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Biomarcadores validados limitados | -0.1% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Eventos Adversos y Preocupaciones de Seguridad a Largo Plazo de las Terapias

Los regímenes inmunosupresores elevan el riesgo de infección en un 40%; los nuevos agentes antifibróticos exigen monitoreo cardíaco y renal. La FDA ahora exige estudios de seguridad poscomercialización de cinco años para los fármacos contra NASH. Los esquemas de dosificación complejos socavan la adherencia, y los médicos adoptan una prescripción conservadora hasta que maduren los datos reales a largo plazo. Para reducir el desgaste, los patrocinadores invierten en toxicología predictiva y modelos hepáticos microfisiológicos que identifican las responsabilidades de seguridad en etapas más tempranas del desarrollo de fármacos.

Plazos de Aprobación Regulatoria Multirregionales Estrictos

Los distintos requisitos de criterios de valoración entre la FDA, la EMA y las agencias asiáticas añaden entre 12 y 24 meses a los lanzamientos globales. La escasez de patólogos hepáticos expertos retrasa la lectura de biopsias, y los estudios farmacocinéticos específicos de cada etnia local son obligatorios en varios mercados asiáticos, lo que infla los presupuestos de los ensayos. Si bien los diseños adaptativos ganan aceptación, requieren negociaciones de protocolo extendidas, lo que retrasa las fechas de incorporación del primer paciente y limita el crecimiento a corto plazo del mercado de terapéuticos para enfermedades hepáticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Terapéuticas para Enfermedades Hepáticas

Por Tipo de Tratamiento:

Los Antivirales Dominan; Los Antifibróticos se AceleranLas terapias antivirales mantuvieron el 36,12% de la participación del mercado de terapéuticos para enfermedades hepáticas en 2025, impulsadas por antivirales de acción directa pangenotípicos que sostienen tasas de curación del 95%. La supresión crónica de la hepatitis B para 296 millones de portadores asegura ingresos duraderos. Mientras tanto, se proyecta que los agentes antifibróticos/antiesteáticos registren una CAGR del 10,22% hasta 2031, beneficiándose de la aprobación pionera de Resmetirom y una población de MASLD en expansión. Los inmunosupresores mantienen un nicho para la hepatitis autoinmune, mientras que las inmunoterapias orientadas a la oncología reemplazan cada vez más a las quimioterapias citotóxicas. Los regímenes combinados que mezclan correctores metabólicos con agentes antiinflamatorios están ampliando los patrones de prescripción, elevando el tamaño del mercado de terapéuticos para enfermedades hepáticas.

La narrativa competitiva evoluciona a medida que se intensifica la dispersión del pipeline; más de una docena de candidatos de doble vía han entrado en la Fase II en 18 meses. Los contratos de pago por desempeño vinculados a puntuaciones de regresión de fibrosis no invasivas refuerzan la adopción en el mercado, especialmente entre los sistemas de salud integrados. Dado que la resistencia antiviral en líneas tardías sigue siendo poco frecuente, la gestión del ciclo de vida se orienta hacia combinaciones de dosis fijas que reducen la carga de pastillas y protegen las franquicias de la erosión genérica.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Enfermedad:

La Hepatitis Viral Lidera; La MASLD Crece RápidamenteLa hepatitis viral contribuyó con el 42,35% de la participación del mercado de terapéuticos para enfermedades hepáticas en 2025 debido al gran volumen de pacientes y a los regímenes curativos que salvan vidas. Los objetivos de eliminación de la OMS sostienen la financiación de adquisiciones, y los esfuerzos de producción doméstica en China e India reducen los costos por tratamiento en un 65%, ampliando el acceso y reforzando el mercado de terapéuticos para enfermedades hepáticas. Sin embargo, la MASLD registrará una CAGR del 11,28% a medida que la obesidad aumenta en todo el mundo. La patogénesis multifactorial de la enfermedad hepática esteatótica fomenta arquitecturas de terapia combinada que elevan los precios de venta promedio.

La enfermedad hepática relacionada con el alcohol recibe nueva atención tras la designación de Terapia Innovadora de la FDA para larsucosterol, que demostró una reducción del 25% en la mortalidad a 90 días en la hepatitis alcohólica grave. Las enfermedades hepáticas autoinmunes, aunque representan un segmento más pequeño, logran un reembolso premium para los agentes biológicos que retrasan la necesidad de trasplante. Los trastornos genéticos raros y pediátricos se benefician de los incentivos para medicamentos huérfanos que aceleran las aprobaciones y permiten referencias de precios más altas, amortiguando el riesgo de investigación.

Por Clase de Fármaco:

Las Moléculas Pequeñas Prevalecen; Los Terapéuticos de ARN SurgenLas moléculas pequeñas capturaron el 46,95% del tamaño del mercado de terapéuticos para enfermedades hepáticas en 2025 gracias a la solidez de los antivirales orales y los reguladores metabólicos que requieren dosificación una vez al día. Su flexibilidad farmacocinética sustenta una amplia utilidad en todos los estadios de la enfermedad. Los terapéuticos de ARN, aunque representan una base más pequeña, crecerán a una CAGR del 11,92%, respaldados por conjugados de GalNAc que dirigen el ARNip a los hepatocitos con una especificidad 40 veces mayor. La confianza regulatoria crece a medida que los datos del mundo real acumulados corroboran la supresión sostenida del antígeno sin inmunogenicidad.

Los inhibidores de puntos de control biológicos, incluidos durvalumab más tremelimumab, anclan ahora la terapia de primera línea para el carcinoma hepatocelular irresecable, desplazando a sorafenib. Las terapias celulares y génicas siguen en etapas tempranas, pero atraen financiación de capital de riesgo récord; los implantes de hepatocitos editados con CRISPR ex vivo entraron en la Fase I en 2025, con el objetivo de ofrecer curas en un solo procedimiento. Los gestores de cartera desarrollan cada vez más alternativas orales a los inyectables en caso de que aumente la resistencia de los pagadores a los regímenes parenterales de alto costo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Vía de Administración:

Los Inyectables Ganan ImpulsoLas formulaciones orales aún representan el 62,84% de la participación de mercado, lo que refleja la preferencia del paciente y los modelos de atención descentralizada. Sin embargo, los inyectables registrarán una CAGR del 13,10% hasta 2031 a medida que los biológicos y los terapéuticos de ARN requieren administración parenteral para la biodisponibilidad sistémica. Las versiones subcutáneas mensuales o trimestrales mejoran la adherencia, y los dispositivos de pluma inyectora permiten la administración en el hogar, reduciendo las visitas a la clínica. Los hospitales amplían las salas de infusión, mientras que las farmacias especializadas gestionan la logística de la cadena de frío, ampliando la capacidad de distribución para el mercado de terapéuticos para enfermedades hepáticas.

Las partes interesadas anticipan un mayor desplazamiento hacia inyecciones de depósito de acción ultraprolongada que mantienen la exposición al fármaco durante seis meses, un movimiento que podría reducir el costo total de la atención al disminuir la frecuencia de monitoreo. Los científicos de formulación también persiguen cambios de oral a inyectable para antivirales establecidos con el fin de extender la vida de la patente y reforzar la diferenciación en categorías saturadas.

Por Usuario Final:

El Dominio Hospitalario Enfrenta una Creciente Presencia de ClínicasLos hospitales controlaron el 53,05% de la participación del mercado de terapéuticos para enfermedades hepáticas en 2025, dada su infraestructura de trasplante y experiencia multidisciplinaria. Los pacientes hospitalizados complejos con cirrosis descompensada dependen de los recursos de cuidados intensivos disponibles únicamente en centros terciarios, lo que asegura el papel central de los hospitales. Sin embargo, las clínicas especializadas registran una CAGR del 10,74% hasta 2031, impulsadas por el reembolso basado en valor que recompensa la gestión ambulatoria. Las visitas de seguimiento de telehepatología aumentaron un 170% tras la pandemia, lo que permite a los pacientes estables permanecer en entornos comunitarios.

Los centros de cirugía ambulatoria aprovechan los procedimientos de ablación mínimamente invasiva y bariátrica endoscópica que interceptan la progresión de la enfermedad, intersectando los terapéuticos con la atención de procedimientos. Los pagadores incentivan el alta temprana reembolsando la enfermería de atención domiciliaria que administra biológicos inyectables, desplazando gradualmente los patrones de utilización y diversificando el mercado de terapéuticos para enfermedades hepáticas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Mercado de Terapéuticas para Enfermedades Hepáticas en América del Norte

América del Norte capturó el 42,10% de los ingresos en 2025, respaldada por la rápida adopción de nuevos medicamentos aprobados para la EHNA y una amplia cobertura de seguros para los antivirales pangenotípicos contra el VHC. La presencia de centros académicos acelera la inscripción en ensayos en fase avanzada, y los créditos fiscales apoyan la I+D. Sin embargo, el aumento desmesurado de los precios de las terapias intensifica el escrutinio por parte de los gestores de beneficios farmacéuticos que negocian reembolsos basados en indicaciones.

Mercado de Terapéuticas para Enfermedades Hepáticas en Asia-Pacífico

Asia-Pacífico es el territorio de mayor crecimiento, con una CAGR del 12,45% hasta 2031. Solo China alberga 80 millones de pacientes con hepatitis B crónica, y el reembolso nacional cubre ahora los genéricos de tenofovir de primera línea, ampliando la población tratada. El sistema de revisión acelerada de Japón acorta los plazos de aprobación para los biológicos innovadores, mientras que los incentivos fiscales para la biotecnología de Corea del Sur impulsan las líneas de desarrollo domésticas de ARNi.

Mercado de Terapéuticas para Enfermedades Hepáticas en EMEA y América del Sur

Europa experimenta un crecimiento constante pero más lento, ya que las agencias de evaluación de tecnologías sanitarias exigen análisis de costo-efectividad antes de autorizar nuevas incorporaciones. La alineación de la EMA con el asesoramiento científico de la FDA ha facilitado las presentaciones paralelas, aunque los acuerdos de precio-volumen pueden retrasar los lanzamientos a nivel de país en más de un año. Oriente Medio y África, junto con América del Sur, representan una participación menor en los ingresos globales; sin embargo, los programas de donantes multilaterales y los modelos de precios escalonados mejoran el acceso a las terapias preferidas por la OMS, ampliando gradualmente el mercado de terapéuticas para enfermedades hepáticas.

Panorama Competitivo

Una consolidación moderada define el sector. Los cinco principales fabricantes representan una participación significativa de los ingresos globales, con Gilead Sciences y AbbVie liderando la categoría antiviral, mientras que Novo Nordisk, Eli Lilly y Madrigal Pharmaceuticals encabezan el emergente ámbito metabólico. Los movimientos estratégicos recientes incluyen la adquisición de efimosfermin por parte de GSK por USD 1.200 millones, ampliando su pipeline de FGF21, y la alianza de ARNi de USD 2.000 millones de Boehringer Ingelheim con Ribo Life Science. Estos acuerdos ilustran las valoraciones premium para los activos que se diferencian por la reversión de la fibrosis o la conveniencia de la dosificación mensual.

Las empresas despliegan inteligencia artificial para reducir el tiempo de optimización de candidatos en un 30%, y los gemelos digitales modelan la progresión de la enfermedad para informar el diseño de ensayos pivotales. Las batallas de propiedad intelectual se intensifican en torno a las composiciones de nanopartículas lipídicas y la química del enlazador GalNAc, ya que la tecnología de administración se convierte en un factor competitivo clave. Las asociaciones de comercialización conjunta emergen en Europa, donde los innovadores de biotecnología de nicho carecen de la escala de fuerza de ventas para penetrar en múltiples formularios nacionales.

A medida que maduran los paradigmas de terapia combinada, la colaboración reemplaza a la rivalidad; los contratos de codesarrollo alinean el reparto de beneficios con el lanzamiento simultáneo de mecanismos duales, facilitando la revisión regulatoria y las negociaciones con los pagadores. Los proveedores de diagnósticos complementarios ganan poder de negociación, asegurando acuerdos de colocación de kits a largo plazo que vinculan a los laboratorios a marcas terapéuticas específicas y profundizan las ventajas del ecosistema en el mercado de terapéuticos para enfermedades hepáticas.

Líderes de la Industria de Terapéuticos para Enfermedades Hepáticas

Abbott Laboratories

Novartis AG

Gilead Sciences Inc.

Sanofi S.A.

Astellas Pharma Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Terapéuticas para Enfermedades Hepáticas

- Abbott Laboratories

- Abbvie

- Astellas Pharma

- Alnylam Pharmaceuticals

- Bristol-Myers Squibb

- Roche

- Gilead Sciences

- GlaxoSmithKline

- Merck

- Novartis

- Pfizer

- Sanofi

- Takeda Pharmaceutical Co.

- Endo International

- Provectus Biopharmaceuticals

- Intercept Pharmaceuticals

- Madrigal Pharmaceuticals Inc.

- Eiger BioPharmaceuticals Inc.

- Ionis Pharmaceuticals

- Aligos Therapeutics Inc.

Desarrollos Recientes de la Industria en el Mercado de Terapéuticas para Enfermedades Hepáticas

- Mayo 2025: GSK anunció la adquisición de efimosfermin de Boston Pharmaceuticals por USD 1.200 millones, fortaleciendo su cartera de enfermedades hepáticas con un novedoso análogo de FGF21 para afecciones hepáticas metabólicas.

- Mayo 2024: Bausch Health completó su adquisición de DURECT Corporation por USD 63 millones, obteniendo acceso a larsucosterol para el tratamiento de la hepatitis alcohólica, que cuenta con la Designación de Terapia Innovadora de la FDA y representa una oportunidad potencial de USD 413 millones, incluidos los pagos por hitos.

- Abril 2024: Boehringer Ingelheim estableció una asociación con Ochre Bio valorada en más de USD 1.000 millones para desarrollar tratamientos regenerativos para la enfermedad hepática avanzada, centrándose en terapias de ARN y enfoques de fenotipado profundo para mejorar las capacidades de autorreparación del hígado.

- Enero 2024: Boehringer Ingelheim se asoció con Suzhou Ribo Life Science en un acuerdo que podría superar los USD 2.000 millones para desarrollar terapéuticos de interferencia de ARN para NASH, dirigidos a genes causantes de la enfermedad en los hepatocitos.

Alcance del Informe Global del Mercado de Terapéuticos para Enfermedades Hepáticas

Según el alcance del informe, la enfermedad hepática es hereditaria o causada por factores que dañan el hígado, como virus y el consumo de alcohol. La enfermedad hepática, si no se trata, daña el hígado y conduce además a la insuficiencia hepática. Por lo tanto, algunos de los principales fármacos utilizados en el tratamiento de varios tipos de enfermedades hepáticas incluyen vacunas, inmunosupresores, fármacos de quimioterapia y medicamentos antivirales. El mercado de terapéuticos para enfermedades hepáticas está segmentado por tipo de tratamiento (medicamentos antivirales, terapia dirigida, fármacos inmunosupresores, fármacos de quimioterapia, inmunoglobulina, vacunas y otros tipos de tratamiento), usuario final (hospitales, centros de cirugía ambulatoria y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

Resumen de la Segmentación

| Medicamentos Antivirales |

| Inmunosupresores |

| Terapia Dirigida y Moléculas Pequeñas |

| Fármacos de Quimioterapia |

| Agentes Antifibróticos/Antiesteáticos |

| Vacunas |

| Inmunoglobulinas |

| Hepatitis Viral (A-E) |

| Enfermedad Hepática Relacionada con el Alcohol (EHRA) |

| Enfermedad Hepática Esteatótica Asociada a Disfunción Metabólica (MASLD) / MASH |

| Enfermedades Hepáticas Autoinmunes |

| Trastornos Genéticos y Pediátricos |

| Otros Tipos de Enfermedades |

| Orales de Molécula Pequeña |

| Biológicos y Anticuerpos Monoclonales |

| Terapéuticos Basados en ARN |

| Terapia Celular y Génica |

| Oral |

| Inyectable |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tratamiento | Medicamentos Antivirales | |

| Inmunosupresores | ||

| Terapia Dirigida y Moléculas Pequeñas | ||

| Fármacos de Quimioterapia | ||

| Agentes Antifibróticos/Antiesteáticos | ||

| Vacunas | ||

| Inmunoglobulinas | ||

| Por Tipo de Enfermedad | Hepatitis Viral (A-E) | |

| Enfermedad Hepática Relacionada con el Alcohol (EHRA) | ||

| Enfermedad Hepática Esteatótica Asociada a Disfunción Metabólica (MASLD) / MASH | ||

| Enfermedades Hepáticas Autoinmunes | ||

| Trastornos Genéticos y Pediátricos | ||

| Otros Tipos de Enfermedades | ||

| Por Clase de Fármaco | Orales de Molécula Pequeña | |

| Biológicos y Anticuerpos Monoclonales | ||

| Terapéuticos Basados en ARN | ||

| Terapia Celular y Génica | ||

| Por Vía de Administración | Oral | |

| Inyectable | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de terapéuticos para enfermedades hepáticas para 2031?

Se prevé que el mercado alcance USD 35,33 mil millones para 2031, creciendo a una CAGR del 7,09%.

¿Qué tipo de tratamiento lidera actualmente en ingresos?

Los medicamentos antivirales representan el 36,12% de los ingresos, impulsados por las terapias para la hepatitis B y C crónicas.

¿Por qué la MASLD atrae inversiones rápidas?

El aumento global de la obesidad y las tasas de síndrome metabólico impulsan la MASLD a una CAGR del 11,28%, incentivando el desarrollo de fármacos con múltiples mecanismos.

¿Con qué rapidez se expanden los terapéuticos basados en ARN?

Los agentes de ARN avanzan a una CAGR del 11,92%, habilitados por innovaciones en la administración mediante GalNAc y nanopartículas lipídicas.

¿Qué región crecerá más rápidamente hasta 2031?

Asia-Pacífico se expandirá a una CAGR del 12,45% debido a la alta prevalencia de hepatitis viral y las mejoras de acceso impulsadas por políticas.

¿Qué acuerdo reciente ilustra el aumento de las valoraciones de activos?

La adquisición de efimosfermin por parte de GSK por USD 1.200 millones subraya la prima que exigen los candidatos metabólicos innovadores.

Última actualización de la página el: