Tamaño y Participación del Mercado de Terapéutica para Trasplante de Corazón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

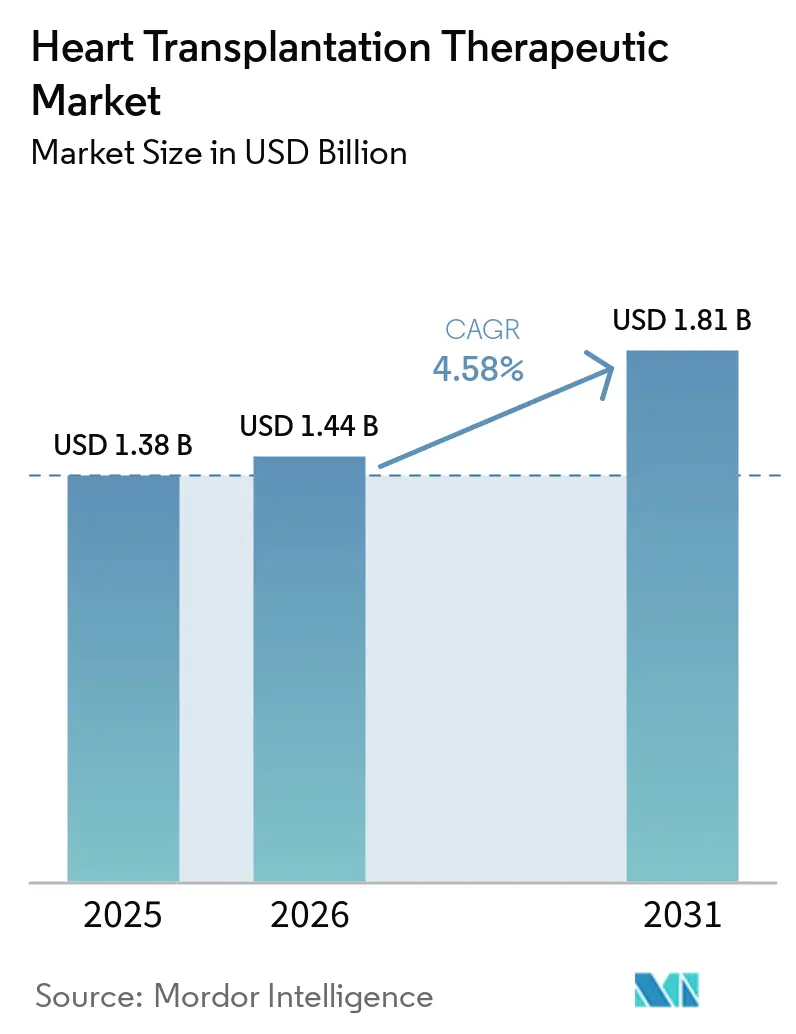

| Tamaño del Mercado (2026) | 1.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéutica para Trasplante de Corazón por Mordor Intelligence

Se espera que el tamaño del Mercado de Terapéutica para Trasplante de Corazón aumente de USD 1,38 mil millones en 2025 a USD 1,44 mil millones en 2026 y alcance USD 1,81 mil millones en 2031, creciendo a una CAGR del 4,58% durante 2026-2031.

El mercado de terapéutica para trasplante de corazón se está expandiendo debido a los largos ciclos de tratamiento asociados con cada trasplante, que se extienden más allá de la cirugía hacia años de terapia de mantenimiento. En 2024, se realizaron 10.287 trasplantes de corazón en 59 países, con centros importantes como Vanderbilt realizando 210 trasplantes de adultos y pediátricos en 2025. El crecimiento del mercado está respaldado por una mejor monitorización del rechazo, un mayor uso de profilaxis antiinfecciosa y vías de tratamiento estructuradas en hospitales académicos de alto volumen. La competencia en el mercado está dividida entre proveedores de genéricos que se centran en tacrolimus y terapias relacionadas, y un segmento premium centrado en biológicos dirigidos, dosificación guiada por biomarcadores y tecnologías de preservación de trasplantes.

Conclusiones Clave del Informe

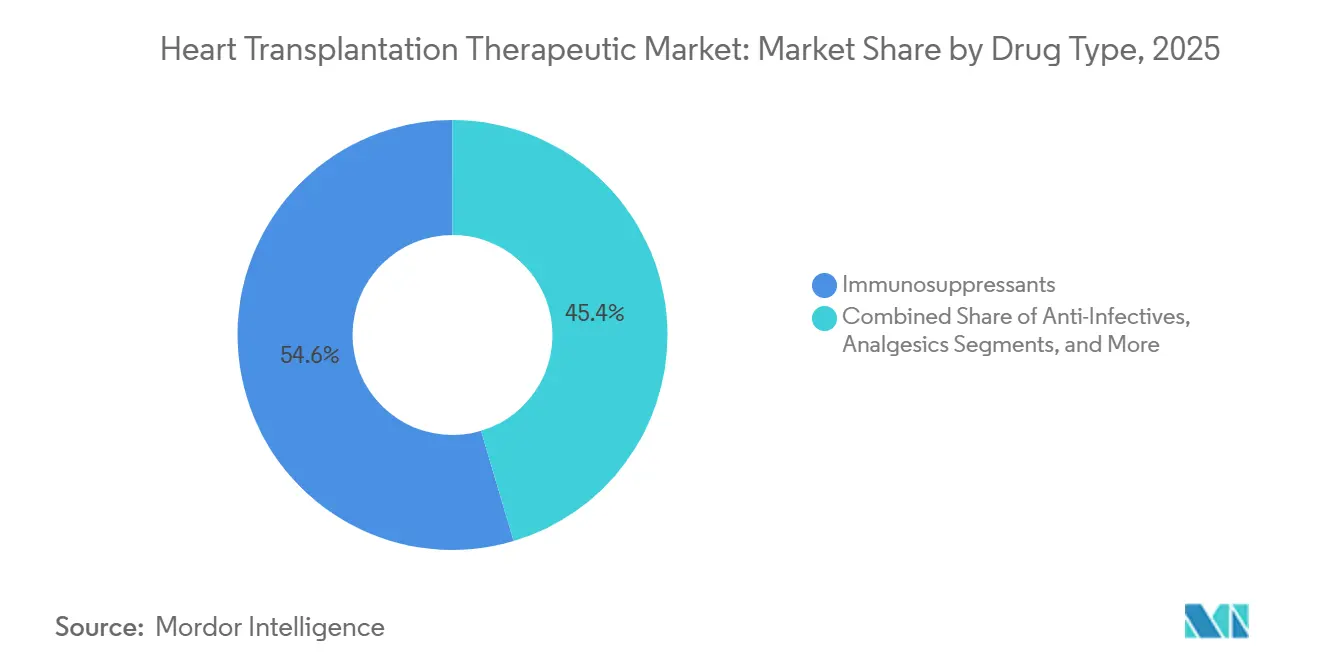

- Por tipo de fármaco, los inmunosupresores representaron el 54,60% de los ingresos en 2025, mientras que se proyecta que los antiinfecciosos se expandirán a una CAGR del 6,90% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias representaron el 61,30% de los ingresos en 2025, mientras que se proyecta que las farmacias en línea registrarán la CAGR más rápida del 5,95% hasta 2031.

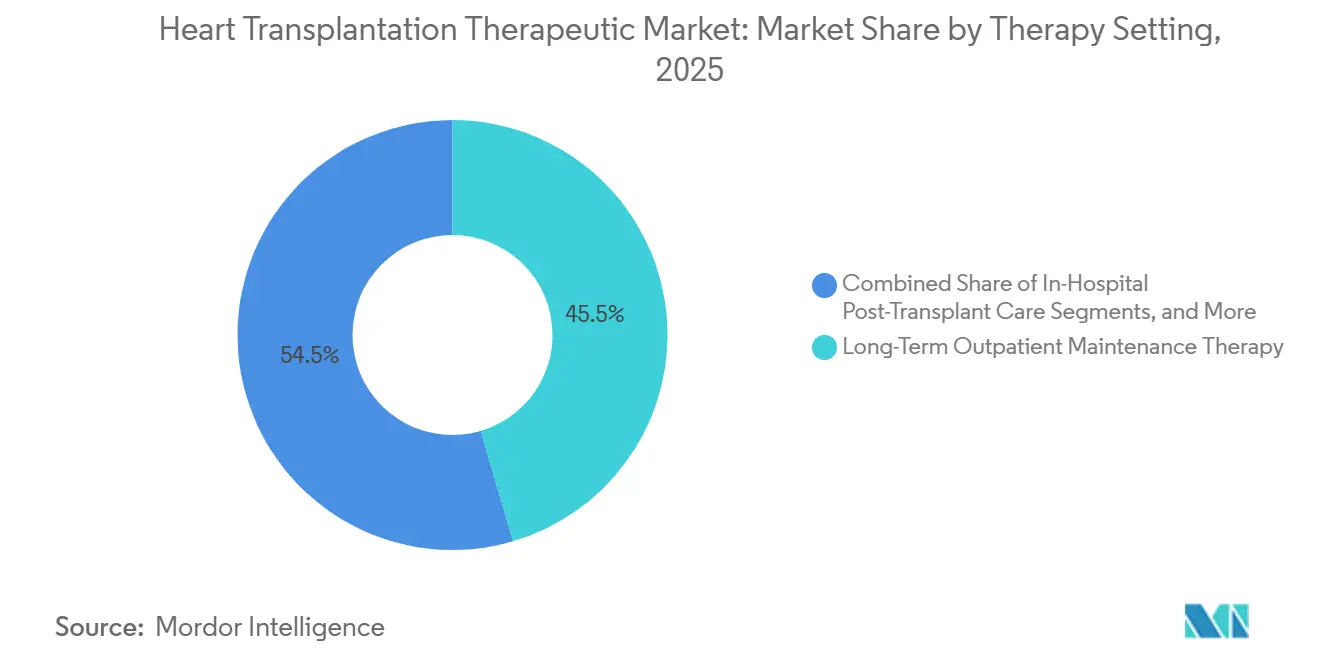

- Por entorno de terapia, la terapia de mantenimiento ambulatorio a largo plazo capturó el 45,45% de los ingresos en 2025, mientras que se espera que la atención hospitalaria postrasplante crezca a una CAGR del 7,69% hasta 2031.

- Por grupo de edad del paciente, los adultos representaron el 65,45% de los ingresos en 2025 y también se proyecta que tendrán la CAGR más rápida del 7,45% hasta 2031.

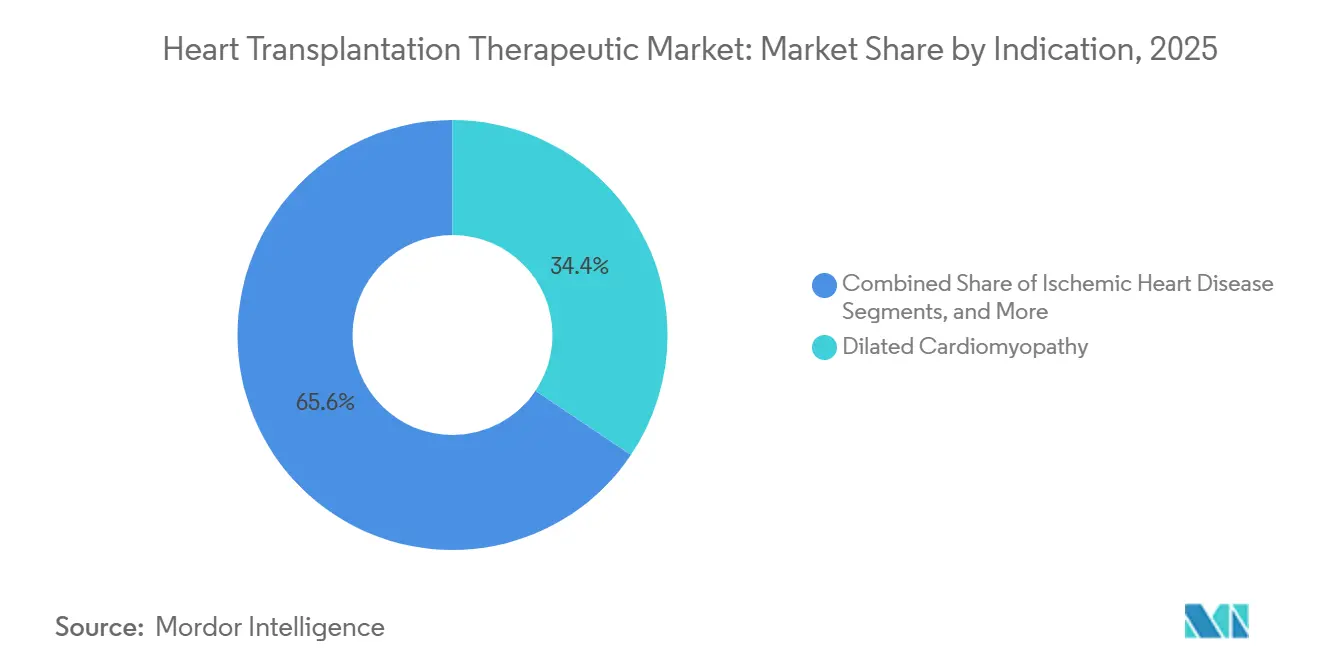

- Por indicación, la miocardiopatía dilatada lideró con el 34,44% de los ingresos en 2025, mientras que se proyecta que la miocardiopatía hipertrófica avanzará a una CAGR del 6,76% hasta 2031.

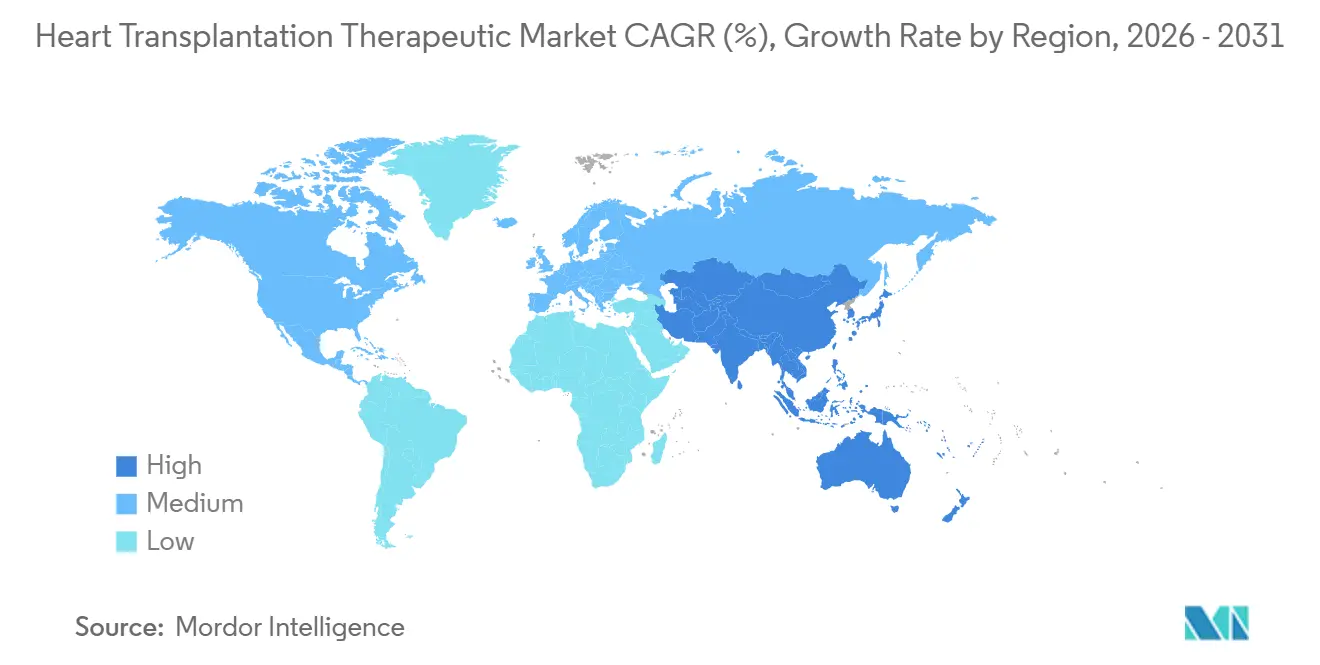

- Por geografía, América del Norte tuvo el 40,65% de la participación del mercado de terapéutica para trasplante de corazón en 2025, mientras que se prevé que Asia Pacífico crezca a la CAGR más rápida del 6,55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Terapéutica para Trasplante de Corazón

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente carga de insuficiencia cardíaca en etapa terminal | +1.4% | Global | Largo plazo (≥ 4 años) |

| Uso creciente de terapias de mantenimiento inmunosupresor | +1.1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Mayor adopción de perfusión y preservación de órganos ex vivo | +0.7% | América del Norte, Europa, primeros adoptantes de APAC | Mediano plazo (2-4 años) |

| Inmunosupresión personalizada guiada por biomarcadores | +0.6% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Presión logística sobre el corazón donante por reducción del tiempo hasta el trasplante | +0.4% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Intensificación de los protocolos de prevención de infecciones postrasplante | +0.4% | Global, con ganancias tempranas en EE. UU., Alemania, España | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Insuficiencia Cardíaca en Etapa Terminal

El mercado de terapéutica para trasplante de corazón está impulsado por la creciente prevalencia de insuficiencia cardíaca avanzada. Un análisis de 2026 destacó un aumento en la prevalencia estandarizada por edad y los años vividos con discapacidad debido a la insuficiencia cardíaca relacionada con enfermedades cardiovasculares de 1990 a 2025, con aumentos significativos entre personas de 20 a 54 años y en países con un Índice Sociodemográfico de medio a alto.[1]Observatorio Global sobre Donación y Trasplante, "Donación y Trasplante de Órganos en el Mundo, Informe 2024 del Observatorio Global sobre Donación y Trasplante," PMC, pmc.ncbi.nlm.nih.gov La prevalencia global de insuficiencia cardíaca se mantiene alta con 64 millones de personas, lo que garantiza un amplio grupo de posibles candidatos a trasplante, aunque solo una fracción progresa a cirugía. En EE. UU., los trasplantes de corazón aumentaron un 101,1% de 2012 a 2024, alcanzando 4.599 procedimientos en 2024, con 424 trasplantes adicionales de adultos entre 2023 y 2024. El Informe Mundial del Corazón 2025 también identificó la miocardiopatía vinculada a la obesidad como un contribuyente creciente a la insuficiencia cardíaca, enfatizando la necesidad de planes de tratamiento postrasplante personalizados.[2]Weng Kin Lim et al., "Tendencias Globales y Proyecciones en Insuficiencia Cardíaca Relacionada con Enfermedades Cardiovasculares, 1990-2050, Un Análisis de los Datos de la Carga Global de Enfermedades 2021," Medicina Interna y de Urgencias, link.springer.com

Uso Creciente de Terapias de Mantenimiento Inmunosupresor

El mercado de terapéutica para trasplante de corazón, anclado en la terapia de mantenimiento multifarmacológica basada en tacrolimus, se está expandiendo mediante un mejor acceso y refinamiento del tratamiento. En enero de 2025, Biocon Pharma recibió la aprobación de la NMPA en China para cápsulas de tacrolimus en concentraciones de 0,5 mg, 1 mg y 5 mg, ampliando la base de suministro genérico. La investigación sobre la variabilidad intraindividual del tacrolimus respalda una monitorización más estrecha y formulaciones que garantizan una exposición más estable. Un estudio de 2025 vinculó la variabilidad del tacrolimus con resultados inferiores del aloinjerto, mientras que un artículo de 2026 identificó ABCC2 rs2273697 como un determinante de esta variabilidad. Estos hallazgos promueven programas de dosificación estructurados en centros de alta complejidad, equilibrando la competencia de precios en agentes estándar con la diferenciación basada en valor en regímenes especializados.

Mayor Adopción de Perfusión y Preservación de Órganos Ex Vivo

Los avances en la preservación de órganos están mejorando el mercado de terapéutica para trasplante de corazón al convertir órganos marginales o distantes en opciones de trasplante viables. Un análisis del registro torácico de UNOS de enero de 2019 a abril de 2025 mostró que la perfusión cardíaca ex vivo mitigó las penalizaciones de supervivencia asociadas con períodos agonales prolongados en donantes tras muerte circulatoria. Cada trasplante respaldado por este método agrega un paciente de mantenimiento a largo plazo al mercado. Las inversiones reflejan esta tendencia, con Terumo adquiriendo OrganOx por USD 1.500 millones en octubre de 2025 y TransMedics recibiendo la aprobación IDE de la FDA en febrero de 2026 para el ensayo OCS ENHANCE Heart, con el objetivo de más de 650 pacientes. A medida que esta infraestructura se expande, fortalece la demanda de inmunosupresores, antiinfecciosos y servicios de monitorización.

Inmunosupresión Personalizada Guiada por Biomarcadores

El mercado de terapéutica para trasplante de corazón está evolucionando hacia tratamientos postrasplante personalizados para reducir la toxicidad mientras se mantiene el control del rechazo. Las pruebas de ADN libre de células derivado del donante (dd cfDNA) ofrecen una alternativa menos invasiva a las biopsias tradicionales. Un estudio español de 2025 encontró que las pruebas de dd cfDNA podrían eliminar más del 80% de las biopsias planificadas en receptores de trasplante cardíaco estables. Este enfoque altera el uso de fármacos, con pacientes de alto riesgo que pasan antes a regímenes más potentes y pacientes estables que avanzan hacia la minimización. La FDA otorgó la Designación de Medicamento Huérfano en abril de 2026 a Veloxis Pharmaceuticals para pegrizeprument para prevenir el rechazo del aloinjerto cardíaco. Sanofi avanzó frexalimab en 2026 a través de ensayos de Fase II y III frente a tacrolimus en trasplante renal, señalando un interés más amplio en el bloqueo de la vía de coestimulación en la atención de trasplantes.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Escasez de corazones donantes adecuados | -1.0% | Global | Largo plazo (≥ 4 años) |

| Carga de seguridad de la inmunosupresión de por vida | -0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Alto costo total de la atención y el seguimiento del trasplante | -0.5% | APAC, MEA, América del Sur | Mediano plazo (2-4 años) |

| Capacidad limitada de centros y disponibilidad de especialistas | -0.4% | MEA, América del Sur, APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Órganos Donantes

El mercado de trasplante de corazón continúa enfrentando limitaciones ya que su crecimiento depende de la disponibilidad de donantes más que de la demanda clínica. En 2024, se realizaron 10.287 trasplantes de corazón a nivel mundial, pero persiste una brecha de suministro significativa debido al tiempo de isquemia fría estándar de 4 a 6 horas. Los donantes tras muerte circulatoria representaron el 28% de todos los donantes fallecidos en 2024, un aumento interanual del 17%, pero los corazones de donantes tras muerte circulatoria se utilizaron en solo 9 países. Esta adopción geográfica limitada restringe el crecimiento del mercado. Además, la guía actualizada de evaluación de candidatos de la ISHLT en 2024 enfatiza una estratificación de riesgo más estricta, lo que podría reducir las inscripciones en centros que aplican el marco rigurosamente. Si bien United Therapeutics recibió la autorización de la FDA en mayo de 2026 para el ensayo de xenotrasplante EXPRESS con UHeart, representa una solución a largo plazo para la escasez de donantes.

Carga de Seguridad de la Inmunosupresión de por Vida

El mercado de trasplante de corazón está además limitado por los desafíos de la inmunosupresión de por vida. Problemas como la nefrotoxicidad relacionada con el tacrolimus, las coinfecciones fúngicas y virales, las neoplasias malignas postrasplante y las complicaciones metabólicas limitan la escalada de terapias. Un estudio de 2025 reveló que los centros de trasplante cardíaco dependían de equinocandinas como anidulafungina (27,8%) y caspofungina (22,2%), junto con fluconazol, para la profilaxis antifúngica. Este régimen farmacológico en capas aumenta las necesidades de monitorización y los riesgos de interacción, complicando la adherencia a largo plazo, especialmente para los receptores estables. Estas complejidades también elevan los costos de atención médica a lo largo de varios años, particularmente en regiones con reembolso público incompleto y seguimiento especializado inconsistente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fármaco: Los Inmunosupresores Anclan los Ingresos, los Antiinfecciosos son los de Mayor Crecimiento

En 2025, los inmunosupresores dominaron el mercado de terapéutica para trasplante de corazón, representando el 54,60% de los ingresos. Esta dominancia subraya la dependencia de los regímenes basados en inhibidores de calcineurina, el estándar de oro para los receptores de trasplante cardíaco. El gasto se inclina fuertemente hacia las formulaciones de tacrolimus y las combinaciones de micofenolato, ambas de las cuales requieren un uso prolongado y ajustes frecuentes. Estas dinámicas garantizan la centralidad de esta categoría en el mercado, incluso en medio de un crecimiento solo moderado en los procedimientos.

Los antiinfecciosos están destinados a ser el segmento de mayor crecimiento, con una CAGR proyectada del 6,90% hasta 2031. Este crecimiento está impulsado más por protocolos de profilaxis intensificados que por meros aumentos en el volumen de pacientes. La investigación destaca que los pacientes de trasplante cardíaco, que son donante positivo y receptor negativo, enfrentan un mayor riesgo de infección por CMV después de tres meses de profilaxis con valganciclovir, en comparación con seis meses. Tales hallazgos abogan por duraciones de tratamiento antiviral extendidas, especialmente durante el crucial primer año postrasplante.

Por Canal de Distribución: Las Farmacias Hospitalarias Dominan, la Dispensación en Línea Gana Terreno

En 2025, las farmacias hospitalarias aseguraron el 61,30% de los ingresos, subrayando los fuertes vínculos del mercado de terapéutica para trasplante de corazón con la atención terciaria. Procesos clave como la terapia de inducción, la titulación temprana de tacrolimus y la monitorización terapéutica de fármacos son parte integral de los flujos de trabajo hospitalarios especializados. Esto posiciona a las farmacias hospitalarias como el punto de dispensación primario y más regulado para los nuevos receptores de trasplante. Su dominio se ve reforzado además por la concentración de procedimientos en los principales centros académicos de trasplante, que a menudo cuentan con equipos de farmacia integrados.

Se proyecta que las farmacias en línea se expandirán a una CAGR del 5,95% hasta 2031, marcando la tasa de crecimiento más alta en este segmento. Esta tendencia está impulsada menos por la conveniencia y más por servicios especializados como el manejo de pedidos por correo, la entrega a domicilio y la coordinación para las necesidades de monitorización de los pacientes estables. A medida que los receptores avanzan más allá de la fase inmediata posterior a la cirugía, se produce un cambio notable de las prescripciones desde los entornos hospitalarios hacia canales que garantizan recargas consistentes a largo plazo.

Por Entorno de Terapia: El Mantenimiento a Largo Plazo Impulsa los Ingresos, la Atención Hospitalaria Crece Más Rápido

La terapia de mantenimiento ambulatorio a largo plazo constituyó el 45,45% de los ingresos en 2025, consolidando su posición como el entorno de terapia líder en el mercado de trasplante de corazón. La importancia de este segmento se deriva del prolongado recorrido de tratamiento que se extiende años después del trasplante. Los principales contribuyentes a este gasto sostenido incluyen tacrolimus, micofenolato, corticosteroides, antiinfecciosos y monitorización rutinaria. En consecuencia, el tamaño del mercado en el mantenimiento a largo plazo es menos susceptible a las fluctuaciones a corto plazo en la programación de cirugías, a diferencia de las categorías vinculadas principalmente a la hospitalización inicial.

Se anticipa que la atención hospitalaria postrasplante crecerá a la tasa más rápida, con una CAGR proyectada del 7,69% hasta 2031. Este aumento se atribuye a las complejidades del manejo temprano, incluido el uso de biológicos de inducción, un aumento en la utilización de órganos de donantes tras muerte circulatoria y una mayor supervisión para los pacientes en riesgo de disfunción primaria del injerto. La aceptación más amplia de corazones de donantes con criterios extendidos, especialmente a través de la perfusión ex vivo, intensifica esta fase de manejo temprano, requiriendo un tratamiento de primera línea meticuloso para más receptores.

Por Grupo de Edad del Paciente: Los Adultos Definen los Ingresos, la Atención Pediátrica Permanece Especializada

En 2025, los adultos representaron el 65,45% de los ingresos, consolidando su papel dominante en el mercado de terapéutica para trasplante de corazón. Esta tendencia se alinea con la prevalencia de la enfermedad cardíaca en etapa terminal en los grupos demográficos de mediana edad y mayores. Además, a medida que mejoran las tasas de supervivencia postrasplante en los centros establecidos, los receptores adultos tienden a tener episodios de tratamiento prolongados. Esto posiciona a los adultos como la base comercial principal del mercado, abarcando inmunosupresores, antiinfecciosos y monitorización de seguimiento.

Los pronósticos indican que los adultos experimentarán el crecimiento más rápido, con una CAGR proyectada del 7,45% hasta 2031. Los datos destacan un aumento anual constante en las actividades de trasplante cardíaco en adultos, culminando en 5.887 procedimientos reportados en 2023. Esta tendencia está respaldada por la creciente prevalencia de insuficiencia cardíaca, a menudo vinculada a la obesidad, la hipertensión y la miocardiopatía posviral. Si bien el trasplante pediátrico representa una participación de ingresos menor, presenta desafíos únicos debido a las diferentes necesidades de dosificación, desarrollo y formulación en comparación con la atención de adultos.

Por Indicación: La Miocardiopatía Dilatada Lidera, la Miocardiopatía Hipertrófica se Expande Más Rápido

La miocardiopatía dilatada, que representa el 34,44% de los ingresos de 2025, emergió como la indicación líder en el mercado de terapéutica para trasplante de corazón. Esta prominencia se alinea con los hallazgos clínicos que identifican la miocardiopatía dilatada como el principal impulsor de los trasplantes cardíacos no isquémicos tanto en EE. UU. como en Europa. La participación de mercado sostenida para esta indicación se debe en gran medida a que los pacientes generalmente siguen vías inmunosupresoras estándar a largo plazo después de la cirugía. Si bien la cardiopatía isquémica es otra indicación significativa, su trayectoria está influenciada por los avances en la revascularización y el uso selectivo de dispositivos de asistencia ventricular.

La miocardiopatía hipertrófica está en camino de presenciar el crecimiento más rápido, con una CAGR proyectada del 6,76% hasta 2031. La guía de evaluación de la ISHLT de 2024 introdujo una estratificación de riesgo matizada para los fenotipos obstructivos y no obstructivos, lo que podría ampliar la vía de inscripción en la lista de trasplante para pacientes previamente manejados sin trasplante. Si bien la miocardiopatía restrictiva y la cardiopatía congénita son categorías más pequeñas, presentan desafíos clínicos significativos debido a sus intrincadas necesidades de tratamiento postoperatorio.

Análisis Geográfico

En 2025, América del Norte representó el 40,65% de los ingresos del mercado de terapéutica para trasplante de corazón, asegurando su posición de liderazgo. EE. UU. lideró a nivel mundial con 4.636 trasplantes de corazón realizados en 2024. Los reembolsos de Medicare y las redes establecidas de farmacias especializadas impulsan un alto gasto en fármacos por paciente después de la cirugía. La concentración en hospitales académicos mejora la estandarización de protocolos y respalda el monitoreo a gran escala de los resultados del tratamiento. Vanderbilt ejemplificó esto al realizar 210 trasplantes cardíacos de adultos y pediátricos en 2025, reforzando el papel de los centros de alto rendimiento en la configuración de las prácticas de tratamiento.

Europa sigue siendo el segundo mercado más grande para la terapéutica de trasplante de corazón. Los estados miembros de Eurotransplant reportaron 1.102 trasplantes de corazón en los primeros cinco meses de 2026, frente a 1.046 durante el mismo período en 2025. España aumentó los volúmenes de trasplante cardíaco en un 12% en 2025 y mantuvo una alta tasa de donación de 50,7 donantes por millón de habitantes. Alemania y el Reino Unido contribuyen significativamente a los volúmenes de procedimientos, mientras que los estrictos estándares de fabricación y farmacovigilancia sostienen una fuerte demanda de formulaciones de marca y reguladas.

Se proyecta que Asia Pacífico crecerá a la CAGR más rápida del 6,55% hasta 2031, emergiendo como el mercado regional más dinámico. China e India impulsan el crecimiento, respaldados por la expansión de las capacidades institucionales, un mayor acceso al tacrolimus genérico y políticas favorables para los terapéuticos de trasplante y regulación inmune. La aprobación y lanzamiento del tacrolimus de Biocon en China en 2025 demostró cómo la expansión del acceso respalda el crecimiento de las adquisiciones institucionales. Japón, Corea del Sur y Australia, aunque más pequeños en número de trasplantes, mantienen altos gastos de tratamiento debido a la cobertura nacional que respalda el uso inmunosupresor postoperatorio. El crecimiento en Oriente Medio, África y América del Sur sigue siendo desigual, con países como Arabia Saudita, los Emiratos Árabes Unidos, Brasil y Argentina mejorando sus capacidades pero enfrentando desafíos como la escasez de donantes, las limitaciones de financiamiento y la disponibilidad limitada de especialistas.

Panorama Competitivo

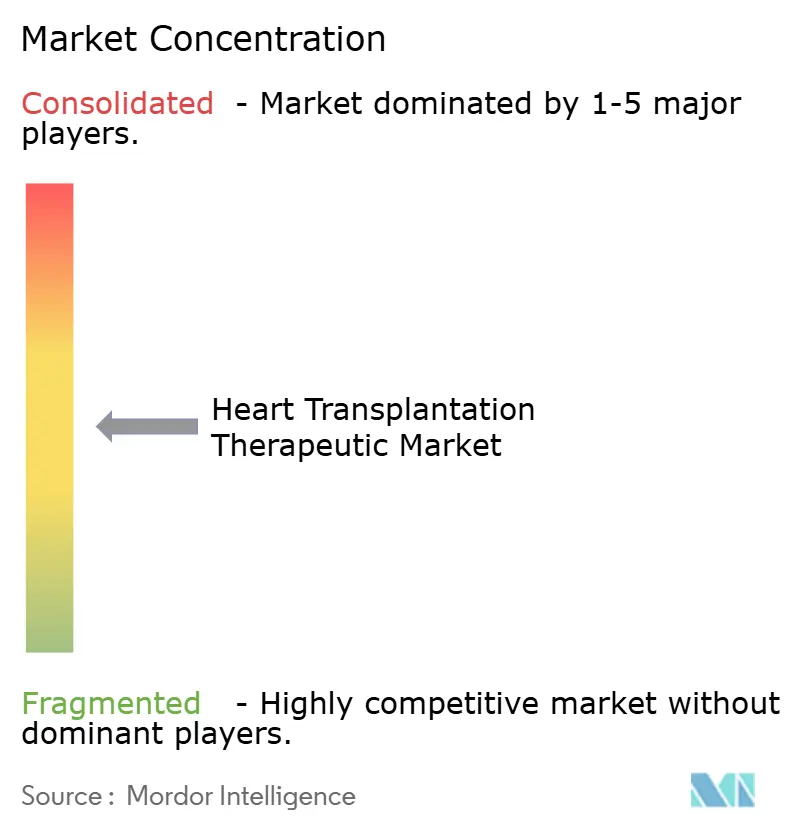

El mercado de terapéutica para trasplante de corazón está moderadamente concentrado, con las franquicias de inmunosupresores impulsando la competencia. Astellas y Novartis mantienen posiciones de marca sólidas en los ingresos por inhibidores de calcineurina a través de productos como Prograf, Envarsus y Advagraf. Los fabricantes de genéricos como Teva, Viatris, Glenmark, Intas, Sun Pharmaceutical y Biocon están intensificando la competencia en regiones sensibles al costo. Esta dinámica divide el mercado entre la diferenciación de marca en formulaciones especializadas y la competencia basada en volumen en agentes de mantenimiento estándar.

Los desarrollos estratégicos en 2025 y 2026 destacan la expansión del mercado más allá del suministro tradicional de fármacos. Terumo ingresó al segmento de preservación de trasplantes con su adquisición de OrganOx por USD 1.500 millones en octubre de 2025, fortaleciendo la competencia en la perfusión de máquina normotérmica. TransMedics avanzó su programa OCS ENHANCE Heart tras recibir la aprobación IDE completa de la FDA en febrero de 2026 y lanzó el sistema de preservación CHOPS en abril de 2026. Estos avances enfatizan el creciente vínculo entre la tecnología de preservación y la demanda a largo plazo de inmunosupresores y terapias relacionadas.

La innovación está remodelando el segmento premium del mercado de terapéutica para trasplante de corazón. Veloxis obtuvo la Designación de Medicamento Huérfano de la FDA en abril de 2026 para pegrizeprument, dirigido a la prevención del rechazo del aloinjerto cardíaco. En enero de 2026, Veloxis se asoció con PIRCHE para integrar el análisis de coincidencia de epítopos, conectando el diagnóstico molecular con el desarrollo de fármacos. El estudio de frexalimab de Sanofi refleja la exploración de alternativas a los protocolos basados en tacrolimus. Estos desarrollos indican que la competencia futura se centrará en la integración de biomarcadores, la diferenciación de mecanismos y la precisión en las estrategias de tratamiento a largo plazo.

Líderes de la Industria de Terapéutica para Trasplante de Corazón

Abbott Laboratories

Medtronic plc

Astellas Pharma Inc.

TransMedics Group, Inc.

Novartis AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: United Therapeutics recibió la autorización de la FDA bajo una solicitud IND para iniciar el ensayo clínico EXPRESS para un corazón derivado de cerdo con 10 ediciones genéticas, inscribiendo hasta 2 participantes y apuntando a una vía de Solicitud de Licencia de Biológicos.

- Abril de 2026: Veloxis Pharmaceuticals anunció la Designación de Medicamento Huérfano de la FDA para pegrizeprument (VEL-101), un fragmento de anticuerpo monoclonal pegilado dirigido a la coestimulación de células T mediada por CD28, para la prevención del rechazo del aloinjerto cardíaco, posicionándolo como el primer agente selectivo de CD28 en la inmunosupresión del trasplante cardíaco.

- Febrero de 2026: TransMedics recibió la aprobación IDE completa de la FDA para el ensayo OCS ENHANCE Heart de próxima generación, un estudio de dos partes que inscribe a más de 650 pacientes para demostrar la superioridad de la perfusión cálida sobre el almacenamiento frío estático para corazones de donantes en muerte encefálica con criterios estándar.

- Enero de 2026: PIRCHE AG se asoció con Veloxis Pharmaceuticals para proporcionar análisis de coincidencia de epítopos, integrando diagnósticos moleculares avanzados de HLA en el desarrollo clínico de pegrizeprument para la prevención del rechazo.

- Enero de 2025: Biocon Pharma recibió la aprobación de la NMPA en China para cápsulas de tacrolimus en concentraciones de 0,5 mg, 1 mg y 5 mg, ampliando el acceso a inhibidores de calcineurina genéricos asequibles en el mercado farmacéutico de trasplantes.

Alcance del Informe del Mercado Global de Terapéutica para Trasplante de Corazón

Según el alcance del informe, un trasplante de corazón es una cirugía mayor que reemplaza un corazón que falla con un corazón donante sano. Se utiliza para la insuficiencia cardíaca en etapa terminal cuando todas las demás opciones médicas fallan. La terapéutica para trasplante de corazón incluye la atención médica y los fármacos necesarios antes, durante y después de un trasplante de corazón.

El mercado de terapéutica para trasplante de corazón está segmentado por tipo de fármaco, canal de distribución, entorno de terapia, grupo de edad del paciente e indicación. Por tipo de fármaco, el mercado incluye inmunosupresores, antiinfecciosos, analgésicos y otros terapéuticos para trasplante cardíaco. Por canal de distribución, el mercado está segmentado en farmacias hospitalarias, farmacias minoristas y farmacias en línea. Por entorno de terapia, el mercado está categorizado en atención pretrasplante, atención hospitalaria postrasplante y terapia de mantenimiento ambulatorio a largo plazo. Por grupo de edad del paciente, el mercado está segmentado en adultos y pediátricos. Por indicación, el mercado está categorizado en miocardiopatía dilatada, cardiopatía isquémica, miocardiopatía hipertrófica, miocardiopatía restrictiva, cardiopatía congénita y otras indicaciones. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Inmunosupresores |

| Antiinfecciosos |

| Analgésicos |

| Otros Terapéuticos para Trasplante Cardíaco |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Atención Pretrasplante |

| Atención Hospitalaria Postrasplante |

| Terapia de Mantenimiento Ambulatorio a Largo Plazo |

| Adulto |

| Pediátrico |

| Miocardiopatía Dilatada |

| Cardiopatía Isquémica |

| Miocardiopatía Hipertrófica |

| Miocardiopatía Restrictiva |

| Cardiopatía Congénita |

| Otras Indicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Fármaco | Inmunosupresores | |

| Antiinfecciosos | ||

| Analgésicos | ||

| Otros Terapéuticos para Trasplante Cardíaco | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Entorno de Terapia | Atención Pretrasplante | |

| Atención Hospitalaria Postrasplante | ||

| Terapia de Mantenimiento Ambulatorio a Largo Plazo | ||

| Por Grupo de Edad del Paciente | Adulto | |

| Pediátrico | ||

| Por Indicación | Miocardiopatía Dilatada | |

| Cardiopatía Isquémica | ||

| Miocardiopatía Hipertrófica | ||

| Miocardiopatía Restrictiva | ||

| Cardiopatía Congénita | ||

| Otras Indicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del espacio de terapéutica para trasplante de corazón en 2026?

Se sitúa en USD 1,44 mil millones en 2026 y se prevé que alcance USD 1,81 mil millones en 2031 a una CAGR del 5,58%.

¿Qué categoría de terapia genera más ingresos después de los procedimientos de trasplante de corazón?

Los inmunosupresores lideran la combinación de ingresos con una participación del 54,60% en 2025 porque siguen siendo el pilar estándar del tratamiento a largo plazo.

¿Qué área de producto está creciendo más rápido hasta 2031?

Se proyecta que los antiinfecciosos registrarán la CAGR más rápida del 6,90%, respaldados por protocolos de profilaxis más prolongados contra el CMV y hongos.

¿Qué región lidera los ingresos globales y cuál se está expandiendo más rápido?

América del Norte tuvo el 40,65% de los ingresos en 2025, mientras que se prevé que Asia Pacífico crezca a la CAGR más rápida del 6,55% hasta 2031.

¿Por qué la atención ambulatoria a largo plazo es tan importante en este campo?

El mantenimiento ambulatorio a largo plazo representó el 45,45% de los ingresos de 2025 porque el tratamiento continúa durante años después de la propia cirugía de trasplante.

¿Qué está cambiando la competencia entre las empresas en este espacio?

La competencia se está ampliando desde el suministro de tacrolimus genérico hacia la preservación de órganos, los biológicos dirigidos y la dosificación guiada por biomarcadores, con movimientos notables en 2025 y 2026 por parte de Terumo, TransMedics y Veloxis.

Última actualización de la página el: