Tamaño y Participación del Mercado de Terapéuticos para la Hepatitis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

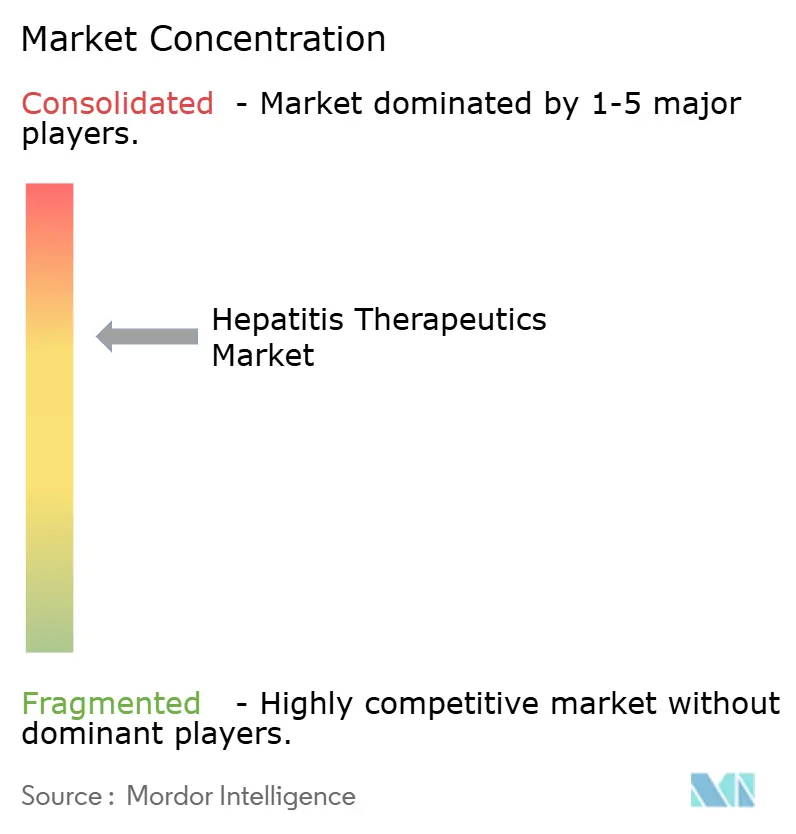

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos para la Hepatitis por Mordor Intelligence

Se espera que el tamaño del mercado de terapéuticos para la hepatitis crezca de USD 17.440 millones en 2025 a USD 18.030 millones en 2026 y se prevé que alcance USD 21.290 millones en 2031 a una CAGR del 3,39% durante 2026-2031. Esta trayectoria de crecimiento oculta un giro estructural desde los regímenes supresores hacia combinaciones de cura funcional que atacan en paralelo la replicación viral, la evasión inmunitaria y las interacciones con factores del huésped. La adquisición de tipo suscripción en Luisiana, que trató a más de 11.000 residentes a precios negociados, demuestra cómo los modelos basados en valor pueden desbloquear la demanda latente al tiempo que contienen el impacto presupuestario. En paralelo, el informe de la OMS de 2024 que señala que la hepatitis viral causa ahora 1,3 millones de muertes anuales, solo por detrás de la tuberculosis, ha acelerado las hojas de ruta de eliminación y elevado los objetivos de diagnóstico en todo el mundo. América del Norte continúa representando el 40,59% de los ingresos globales. Sin embargo, Asia-Pacífico registra la expansión regional más rápida con una CAGR del 4,64% gracias a la carga combinada de casos de hepatitis B y C de China e India, que supera los 35 millones.

Conclusiones Clave del Informe

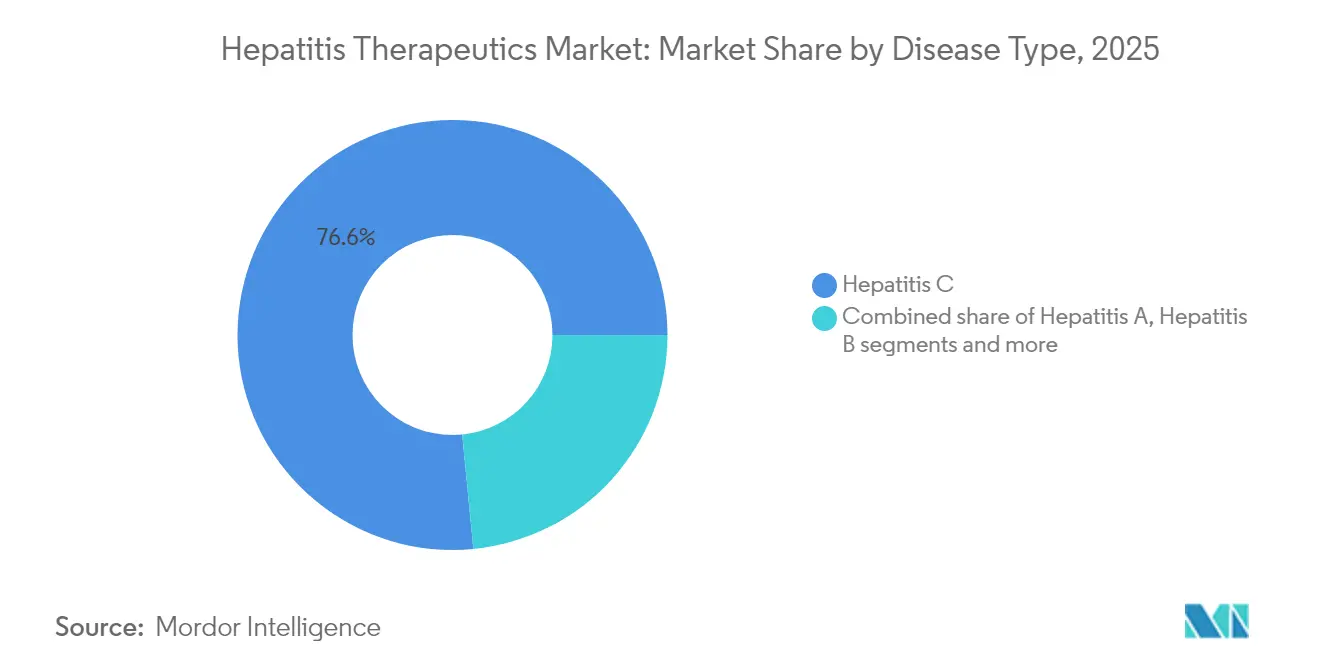

- Por tipo de enfermedad, la hepatitis C lideró con una participación de ingresos del 76,55% en 2025, mientras que se proyecta que la hepatitis B se expanda a una CAGR del 4,78% hasta 2031.

- Por clase de fármaco, los inhibidores de NS5A representaron el 34,61% de la participación del mercado de terapéuticos para la hepatitis en 2025; los anticuerpos monoclonales registran la CAGR pronosticada más alta con un 4,16%.

- Por vía de administración, las terapias orales representaron el 94,12% de los ingresos en 2025; los inyectables quedan rezagados pero siguen siendo esenciales en los regímenes de combinación.

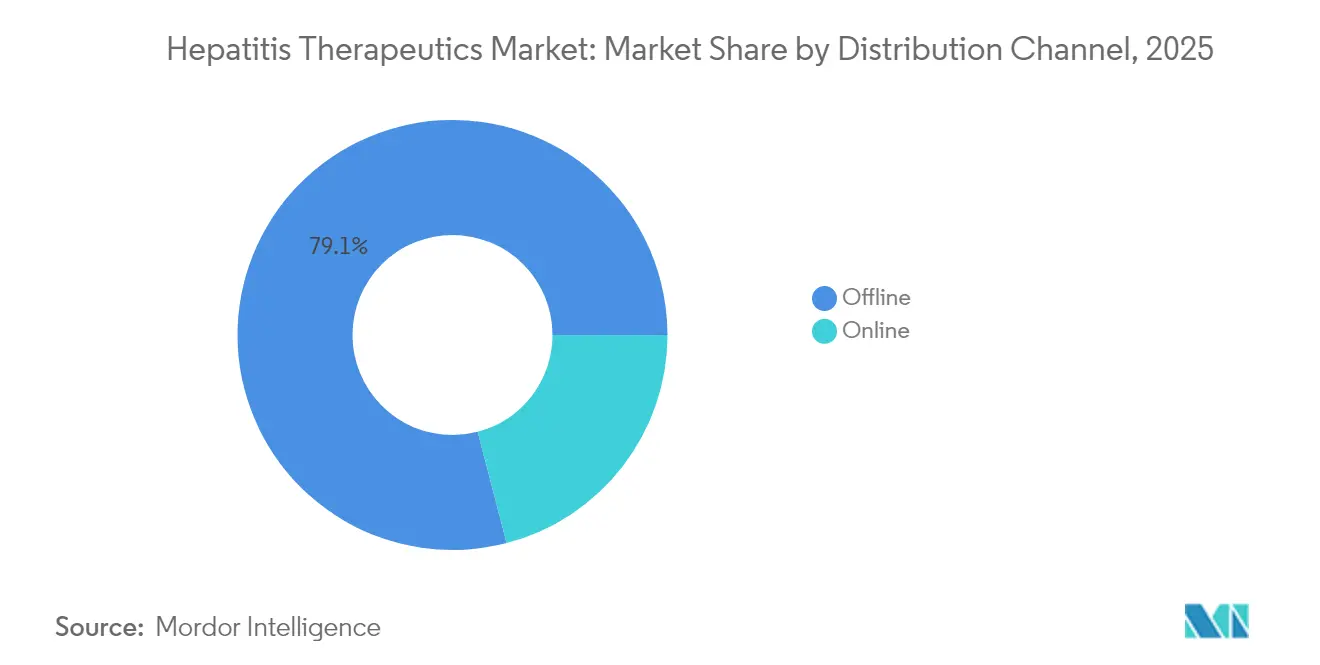

- Por canal de distribución, el segmento fuera de línea mantuvo el 79,05% de la participación del tamaño del mercado de terapéuticos para la hepatitis en 2025, mientras que el segmento en línea registrará una CAGR del 5,05% hasta 2031.

- Por usuario final, los hospitales captaron el 61,62% de la participación de ingresos en 2025; los entornos de atención domiciliaria representan el segmento de usuarios finales de más rápido crecimiento con una CAGR del 4,51% hasta 2031.

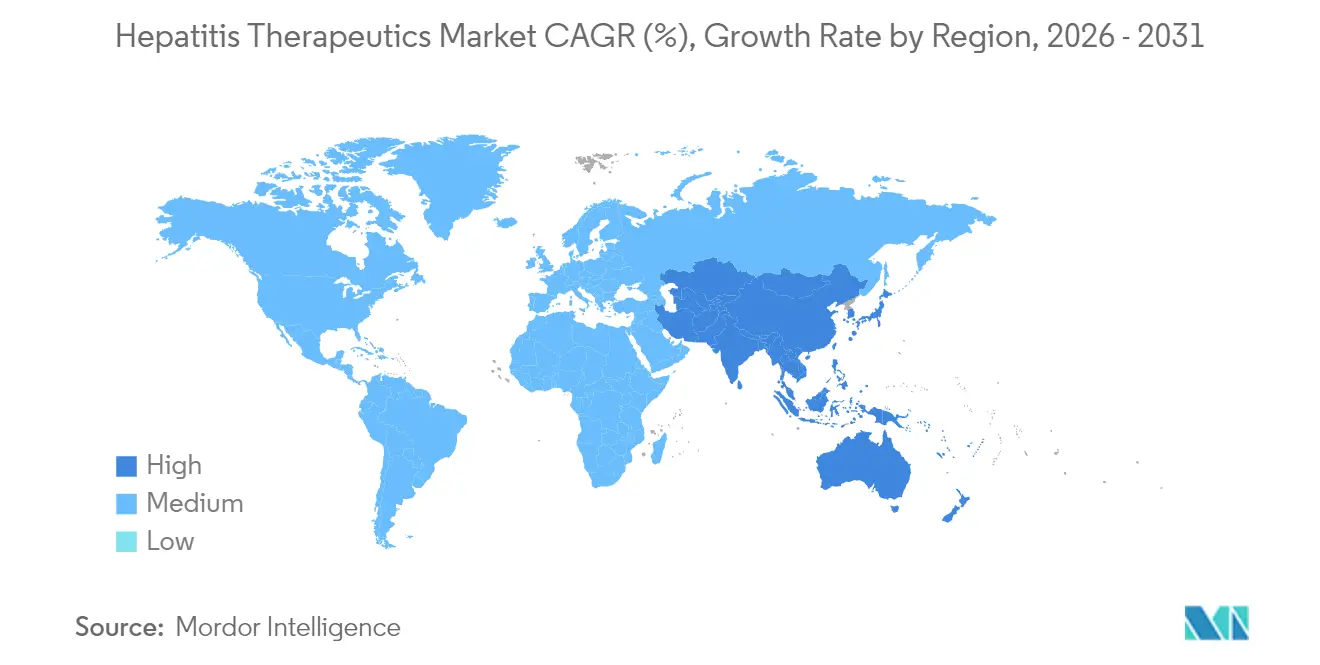

- Por geografía, América del Norte representó el 40,15% del tamaño del mercado de terapéuticos para la hepatitis en 2025, mientras que Asia-Pacífico es la región de avance más rápido, con una previsión de CAGR del 4,42%, impulsada por la intensificación de las campañas de detección y tratamiento en China e India.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticos para la Hepatitis

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta prevalencia de hepatitis viral | +0.8% | Global, concentrada en Asia-Pacífico y África Subsahariana | Largo plazo (≥ 4 años) |

| Lanzamiento rápido de regímenes de AAD pangenotípicos | +0.7% | América del Norte y UE, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Campañas de concienciación lideradas por gobiernos | +0.6% | Global, con impacto acelerado en países de ingresos bajos y medios | Mediano plazo (2-4 años) |

| Ampliación del reembolso en países de altos ingresos | +0.5% | América del Norte y UE principalmente | Mediano plazo (2-4 años) |

| Auge de los contratos basados en valor de pago por cura | +0.4% | América del Norte, programas piloto en la UE | Corto plazo (≤ 2 años) |

| Cadenas de reposicionamiento de fármacos habilitadas por IA | +0.3% | Global, liderado por América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Prevalencia de Hepatitis Viral

Más de 304 millones de personas viven con hepatitis B o C crónica, una reserva que sostiene la demanda a largo plazo independientemente de las fluctuaciones económicas. China e India contribuyen con más de 35 millones de casos, posicionando a Asia-Pacífico como el principal motor de crecimiento del mercado de terapéuticos para la hepatitis. Solo el 13% de las infecciones crónicas de hepatitis B están diagnosticadas[1]UN News, "La hepatitis mata a miles de personas al día, advierte la OMS en un nuevo informe," news.un.org., y apenas el 3% recibe terapia antiviral, lo que subraya cómo el infradiagnóstico continúa incrementando la necesidad no satisfecha. La mortalidad está aumentando incluso donde la incidencia está disminuyendo, revelando brechas en los circuitos de detección y vinculación a la atención que los gobiernos ahora enmarcan como emergencias de salud pública. Estas realidades epidemiológicas refuerzan el crecimiento de volumen a largo plazo para las empresas capaces de escalar modelos de tratamiento asequibles y descentralizados.

Lanzamiento Rápido de Regímenes de AAD Pangenotípicos

Las combinaciones pangenotípicas de ocho semanas han condensado los ciclos de tratamiento y eliminado la necesidad de pruebas de genotipo en la mayoría de los entornos. El MAVYRET de AbbVie recibió la autorización de la FDA como la primera terapia de 8 semanas para la hepatitis C aguda, registrando una tasa de curación del 96% al tiempo que redujo drásticamente las visitas a la clínica. La combinación bemnifosbuvir-ruzasvir de Atea Pharmaceuticals[2]Atea Pharmaceuticals, "Atea Pharmaceuticals anuncia resultados positivos del estudio de Fase 2 del régimen de bemnifosbuvir y ruzasvir para el tratamiento del virus de la hepatitis C," ir.ateapharma.com. registró una respuesta virológica sostenida del 98% en la Fase 2 y avanza hacia la Fase 3 en 2025. Los regímenes más cortos reducen la pérdida de seguimiento y facilitan la ampliación en clínicas rurales, mejorando el potencial de penetración del mercado de terapéuticos para la hepatitis.

Campañas de Concienciación y Programas de Vacunación Liderados por Gobiernos

Los planes nacionales de eliminación de la hepatitis están pasando de políticas aspiracionales a despliegues operativos que combinan la detección integrada con el tratamiento de acceso universal. La iniciativa «Triple Eliminación» de Bengala Occidental, que tiene como objetivo la transmisión vertical de la hepatitis B junto con el VIH y la sífilis para 2026, es emblemática de los programas que generan picos inmediatos en pacientes recién diagnosticados. El llamado de la OMS en 2024 para una revisión de progreso a mediados de la década ha impulsado a los ministerios de salud a presupuestar una mayor capacidad diagnóstica y formularios de medicamentos más amplios. A medida que se amplía la elegibilidad, los fabricantes con dosificación oral sencilla y amplia cobertura de genotipos disfrutan de ventajas de primer movimiento en los nuevos grupos de adquisición formados.

Ampliación del Reembolso en Países de Altos Ingresos

El noventa y uno por ciento de los países han autorizado al menos un AAD, pero solo el 68% reembolsa la terapia, lo que convierte las decisiones de los pagadores en la última puerta de acceso al volumen del mercado. El pacto de reparto de riesgos de Australia para los AAD y la línea presupuestaria plurianual de los Estados Unidos para un plan nacional de eliminación de la hepatitis C muestran cómo la financiación basada en resultados transforma el acceso episódico en canales de demanda predecibles. Dichos marcos reducen los costos de bolsillo, elevan las tasas de inicio y proporcionan a los fabricantes una mayor visibilidad de los ingresos que justifica el gasto continuo en I+D.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso desigual en economías emergentes | -0.6% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Plazos estrictos de aprobación regulatoria | -0.4% | Global, más agudo en América del Norte y la UE | Mediano plazo (2-4 años) |

| Infradiagnóstico impulsado por el estigma en poblaciones de personas que se inyectan drogas | -0.3% | Global, particularmente agudo en países de ingresos bajos y medios | Largo plazo (≥ 4 años) |

| Riesgo de concentración en la cadena de suministro de ingredientes farmacéuticos activos en países de ingresos bajos y medios | -0.2% | APAC, Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reembolso Desigual en Economías Emergentes

Solo el 52% de los países de ingresos bajos y medios reembolsan la terapia con AAD, y muchos imponen normas de prescripción exclusiva por especialistas que reducen los canales de acceso. Los pilotos de Bonos de Impacto para el Desarrollo en Camerún lograron tasas de curación del 96%, pero siguen siendo localizados, lo que indica que las finanzas innovadoras por sí solas no pueden superar las brechas de financiamiento sistémicas. Estas disparidades crean un mercado de terapéuticos para la hepatitis de dos niveles donde la capacidad de pago, y no la carga de la enfermedad, dicta la adopción, limitando el potencial alcista en las regiones con los mayores grupos de pacientes.

Plazos Estrictos de Aprobación Regulatoria

Los candidatos a cura funcional deben demostrar una eliminación duradera del antígeno, lo que prolonga el seguimiento de los ensayos y complica la selección de criterios de valoración. El bulevirtida obtuvo la aprobación europea para la hepatitis D en 2020, pero una carta de respuesta completa de la FDA en 2024 muestra cómo los estándares divergentes retrasan la entrada en el mercado estadounidense. La aparición de terapias combinadas dirigidas a múltiples mecanismos virales[3]Maria Buti, "El Peg-IFN secuencial tras bepirovirsen puede reducir la recaída postratamiento en la hepatitis B crónica," PubMed, pubmed.ncbi.nlm.nih.gov complejiza simultáneamente la regulación. Los plazos más largos inflan las necesidades de capital y decantan la ventaja competitiva hacia las empresas con balances sólidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Enfermedad: El Dominio de la Hepatitis C Oculta el Acelerado Impulso de la Hepatitis B

La hepatitis C retuvo el 76,55% de los ingresos en 2025, respaldada por regímenes pangenotípicos que superan el 95% de tasas de curación. No obstante, se proyecta que la hepatitis B supere a todas las demás indicaciones con una CAGR del 4,78% hasta 2031, a medida que la interferencia de ARN, los anticuerpos monoclonales y los moduladores del ensamblaje de la cápside convergen en protocolos multiagente orientados a la pérdida del antígeno de superficie. El tamaño del mercado de terapéuticos para la hepatitis correspondiente a las terapias para la hepatitis B sigue una trayectoria de crecimiento constante, con múltiples ensayos en Fase 2 y 3 que apuntan a la eliminación del HBsAg mediante mecanismos novedosos, reforzando el cambio estratégico en curso.

A medida que aumentan las expectativas de cura funcional, los fabricantes están redirigiendo el capital de la cartera hacia plataformas específicas para la hepatitis B. Programas clínicos como el imdusiran de Arbutus Biopharma, que logró una tasa de cura funcional del 50% en la Fase 2a, destacan el potencial comercial disponible para los participantes exitosos. La hepatitis D, aunque es un nicho, ofrece un precedente de adopción acelerada una vez que las terapias de primera clase superan los obstáculos regulatorios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Fármaco: El Liderazgo de los NS5A Cede Paso al Auge de los Monoclonales

Los inhibidores de NS5A representaron el 34,61% de los ingresos en 2025, anclados por el rendimiento de curación del 98% de sofosbuvir/velpatasvir en todos los genotipos. Sin embargo, se prevé que los anticuerpos monoclonales crezcan a una CAGR del 4,16%, la más rápida entre las clases, impulsados por candidatos como GIGA-2339, que combina más de 1.000 anticuerpos anti-HBs y exhibe una potencia 2.000 veces mayor que las opciones actuales. Los cócteles multiclase que combinan inhibidores de la transcriptasa inversa análogos de nucleo(t)idos con agentes novedosos forman el eje central de las futuras presentaciones.

Para los competidores de entrada tardía, la amplitud de la plataforma supera la fortaleza de un único activo. Las empresas capaces de reunir activos de NS5A, ARNip y anticuerpos bajo un mismo techo pueden adaptar los regímenes al genotipo, el estadio de fibrosis y la resistencia a terapias previas, profundizando la participación de cartera en el mercado de terapéuticos para la hepatitis.

Por Vía de Administración: Las Formulaciones Orales Sostienen la Atención Descentralizada

Los fármacos orales generaron el 94,12% de las ventas de 2025 y se proyectan a una CAGR del 3,60% hasta 2031. La combinación de glecaprevir/pibrentasvir de administración una vez al día ofrece tasas de respuesta virológica sostenida del 97-100% sin inyecciones, alineándose perfectamente con los modelos de telehepatología. Los agentes inyectables mantienen su relevancia en las combinaciones de cura funcional donde la administración de acción prolongada puede amortiguar el rebote viral tras la eliminación del antígeno.

El mercado de terapéuticos para la hepatitis combina ahora la eficacia clínica con el diseño del servicio: el ensayo de telemedicina de Oregón inscribió al 85% de los pacientes elegibles de forma remota, cuadruplicando el inicio en comparación con las vías de derivación estándar. Los fabricantes que codesarrollan regímenes orales con kits de monitoreo remoto están en posición de capturar una lealtad desproporcionada entre los pagadores que buscan una ampliación rentable.

Por Canal de Distribución: Dominio Fuera de Línea, Velocidad En Línea

El segmento fuera de línea mantuvo el 79,05% de los ingresos globales en 2025, lo que refleja los mandatos de asesoramiento especializado y las dependencias de la cadena de frío para ciertos inyectables. Sin embargo, el segmento en línea está en camino de alcanzar una CAGR del 5,05% a medida que las reformas regulatorias permiten la prescripción electrónica de antivirales especializados y los ecosistemas integrados de telesalud ganan la confianza de los médicos. Amazon Pharmacy y CVS Health han invertido en programas de consulta virtual con entrega a domicilio que comprimen los plazos de inicio, mejorando la adherencia y las tasas de curación en el mundo real.

Una cadena de suministro multinodo ofrece a los fabricantes datos superiores de farmacovigilancia, mejorando la vigilancia poscomercialización y las negociaciones con los pagadores. A medida que las plataformas electrónicas maduran, se espera que el mercado de terapéuticos para la hepatitis sea testigo de modelos de distribución híbridos donde el primer suministro ocurre a través de centros especializados y los reabastecimientos migran en línea.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Liderazgo Hospitalario, Auge de la Atención Domiciliaria

Los hospitales generaron el 61,62% de los ingresos en 2025 porque los casos de fibrosis avanzada, cirrosis y coinfección aún requieren supervisión multidisciplinaria. Sin embargo, los entornos de atención domiciliaria se incrementarán a una CAGR del 4,51% a medida que la dosificación simplificada y el monitoreo remoto reduzcan la carga de las visitas clínicas. La iniciativa de telesalud liderada por enfermeras de Australia registró una tasa de tratamiento del 88% y un 67% de finalización entre los pacientes rurales, reduciendo los costos de desplazamiento y acelerando los plazos de eliminación viral.

La industria de terapéuticos para la hepatitis diseña cada vez más paquetes de inicio para pacientes que incluyen el fármaco, herramientas de adherencia y apoyo virtual. Dichos kits permiten a los pagadores trasladar la atención desde los costosos centros terciarios hacia la gestión en atención primaria o domiciliaria sin sacrificar los resultados, fortaleciendo el volumen total direccionable.

Análisis Geográfico

América del Norte mantuvo el 40,15% de los ingresos en 2025 y avanza a una CAGR del 3,30% hasta 2031. Los contratos de suscripción, el reembolso basado en valor y los generosos recortes de Medicaid sustentan la demanda y aíslan los volúmenes de la deflación del precio de lista. El programa federal de recorte propuesto replicaría el modelo de tarifa plana de Luisiana a nivel nacional, estableciendo ventanas de adquisición plurianuales predecibles que favorecen a las empresas con carteras amplias. Las compras centralizadas de Canadá y los emergentes centros de genéricos de México complementan la estabilidad de volumen de la región.

Europa registra una CAGR constante del 3,10%, impulsada por planes de eliminación coordinados y la adopción temprana de nuevas modalidades como el bulevirtida para la hepatitis D. Los contratos de pago por reparto de riesgos en Italia y Alemania vinculan el reembolso a la respuesta virológica sostenida, garantizando el acceso a la terapia al tiempo que protegen los presupuestos. Los precios de referencia regionales presionan los márgenes, pero las aprobaciones centralizadas aceleran los lanzamientos en múltiples países, permitiendo una recuperación más rápida de los costos de desarrollo.

Asia-Pacífico es el líder en crecimiento con una CAGR del 4,42%. Se proyecta que el tamaño del mercado de terapéuticos para la hepatitis en la región se expanda rápidamente a medida que China despliega la detección nacional y la India integra los antivirales en el seguro público. China documentó una caída del 31,54% en la incidencia de la hepatitis C, pero un aumento de la mortalidad del 28,60%, lo que subraya el retraso diagnóstico. Japón y Corea del Sur proporcionan demanda de alto valor mediante la detección agresiva de poblaciones envejecidas, mientras que el acuerdo de AAD basado en resultados de Australia se ha convertido en un caso de estudio para los ministerios de salud vecinos. Los gobiernos de todo el Sudeste Asiático están destinando presupuestos especiales para cumplir el hito de eliminación de la OMS para 2030, amplificando aún más el impulso regional.

Panorama Competitivo

El mercado de terapéuticos para la hepatitis muestra una concentración moderada en torno a un puñado de grandes incumbentes, pero se está diversificando rápidamente a medida que maduran las carteras de cura funcional. Gilead, AbbVie y GSK controlan la mayor parte de los regímenes comercializados, aprovechando los programas de acceso global y la profunda experiencia regulatoria para defender su participación. La adquisición de efimosfermin por parte de GSK por USD 2.000 millones y su alianza de IA por USD 37,5 millones con Ochre Bio ilustran cómo la gran industria farmacéutica está comprando tecnología de plataforma para asegurar el futuro de sus carteras.

Los competidores biotecnológicos están obligando a los incumbentes a acelerar los ciclos de innovación. La dosificación en Fase 1 de GIGA-2339 por parte de GigaGen subraya cómo los monoclonales hiperpotentes pueden redefinir los estándares terapéuticos. Assembly Biosciences incorporó cuatro inhibidores de núcleo de próxima generación a las pruebas clínicas a finales de 2024, lo que indica que la continuidad de múltiples activos —y no los descubrimientos de un solo disparo— dictará la permanencia en el mercado. En todo el mercado de terapéuticos para la hepatitis, la ventaja competitiva se está desplazando hacia las empresas capaces de integrar ARNip, anticuerpos monoclonales e inhibidores de cápside de moléculas pequeñas en regímenes orientados a la cura sin fisuras.

Las alianzas con la salud digital ahora importan tanto como la química. Las empresas que incorporan análisis de adherencia, monitoreo remoto de la función hepática y detección de resistencias habilitada por IA en los lanzamientos de fármacos aseguran la preferencia de los pagadores y obtienen primas de precio. Se espera que este enfoque de ecosistema redibuje los mapas competitivos, convirtiendo las alianzas intersectoriales en un imperativo más que en una opción.

Líderes de la Industria de Terapéuticos para la Hepatitis

AbbVie Inc.

Bristol Myers Squibb

Gilead Sciences

GSK plc

Merck & Co., Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: AbbVie obtuvo la aprobación de la FDA para un régimen MAVYRET de 8 semanas para tratar la hepatitis C aguda, registrando tasas de curación del 96%.

- Mayo de 2025: GSK anunció la adquisición de efimosfermin por USD 2.000 millones, fortaleciendo su cartera de enfermedades hepáticas en etapa avanzada.

- Enero de 2025: Arbutus Biopharma inició un estudio de Fase 2b de imdusiran tras ensayos anteriores que lograron una tasa de cura funcional del 50% en la hepatitis B crónica.

- Diciembre de 2024: Atea Pharmaceuticals reportó una respuesta virológica sostenida del 98% en los ensayos de Fase 2 de su combinación bemnifosbuvir-ruzasvir.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de terapéuticos para la hepatitis como los medicamentos antivirales e inmunomoduladores de prescripción utilizados para tratar la hepatitis A, B, C, D aguda o crónica y otras formas virales menos comunes en todos los entornos de atención. Los productos se rastrean a precios ex-fabricante y luego se convierten a valor para el usuario final mediante supuestos estándar de comercio y márgenes.

Exclusión del alcance: Las vacunas profilácticas contra la hepatitis, los kits de diagnóstico, los procedimientos de trasplante de hígado y los tónicos hepáticos nutracéuticos quedan excluidos de este recuento terapéutico.

Descripción general de la segmentación

- Por Tipo de Enfermedad

- Hepatitis A

- Hepatitis B

- Hepatitis C

- Hepatitis D

- Otros Tipos

- Por Clase de Fármaco

- Interferones

- Anticuerpos Monoclonales

- Inhibidores de NS5A

- Inhibidores de la Transcriptasa Inversa Análogos de Nucleótidos

- Inhibidores de NS5B Análogos de Nucleótidos

- Combinaciones Multiclase

- Otras Clases de Fármacos

- Por Vía de Administración

- Oral

- Inyectable

- Por Canal de Distribución

- Fuera de línea

- En línea

- Por Usuario Final

- Hospitales

- Clínicas Especializadas

- Entornos de Atención Domiciliaria

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Realizamos entrevistas estructuradas con hepatólogos, farmacéuticos especializados en enfermedades infecciosas, pagadores regionales y gerentes de abastecimiento en América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio. Estas conversaciones aclararon los umbrales de inicio del tratamiento, la velocidad de sustitución por genéricos, los descuentos en adquisiciones y las realidades de adherencia de los pacientes, lo que nos permitió cerrar las brechas de información identificadas durante el trabajo de escritorio.

Investigación de escritorio

Nuestros analistas examinaron fuentes públicas de primer nivel, como los Informes Globales sobre Hepatitis de la OMS, la Vigilancia de Hepatitis Viral de los CDC, los boletines de enfermedades del ECDC, los datos aduaneros de la OMC, artículos revisados por pares en The Lancet y las tablas de gasto en salud del Banco Mundial. Los informes 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa de fuentes reconocidas aportaron información sobre la cartera de productos y los precios, mientras que plataformas de pago como D&B Hoovers, Dow Jones Factiva y Questel ayudaron a verificar los ingresos corporativos, el flujo de noticias y las tendencias de patentes. Las referencias enumeradas ilustran la amplitud del material; numerosas fuentes adicionales respaldaron las verificaciones de datos.

Dimensionamiento del mercado y pronóstico

Un modelo epidemiológico de arriba hacia abajo parte de la prevalencia de infección crónica a nivel de país, las tasas de elegibilidad para el tratamiento y las tasas de inicio de terapia, que luego se multiplican por los costos diarios combinados de la terapia para obtener el valor del año base. Los resultados se corroboran mediante verificaciones cruzadas de abajo hacia arriba que consolidan los ingresos de los principales proveedores y las auditorías de canales para ajustar los totales. Las variables clave que orientan las proyecciones incluyen las tendencias de infecciones incidentes, la adopción de AAD pangenotípicos, la expansión del reembolso, las curvas de erosión de precios para genéricos, los plazos de aprobación de la cartera de productos y el gasto en salud macroeconómico. La regresión multivariante, sometida a pruebas de estrés mediante análisis de escenarios, genera pronósticos a cinco años; las brechas en las consolidaciones de proveedores se cubren utilizando mercados análogos y referencias de facturas muestreadas.

Ciclo de validación de datos y actualización

Triangulamos cada resultado con paneles externos de epidemiología e indicadores de importación-exportación, señalamos anomalías para revisión por parte de personal sénior y realizamos ajustes antes de la aprobación final. Los informes se actualizan anualmente, con actualizaciones intermedias cuando surgen eventos regulatorios o clínicos de importancia, y un analista revisa el modelo antes de cada entrega al cliente para garantizar que refleje nuestra visión más reciente.

Por qué nuestra línea de base de terapéuticos para la hepatitis merece credibilidad

Los valores de mercado publicados suelen divergir porque los proveedores seleccionan diferentes alcances de enfermedad, estructuras de precios y frecuencias de actualización. Recordamos a los clientes que las vacunas contra la hepatitis, los ingresos por diagnóstico o los medicamentos de atención de soporte pueden inflar una cifra, mientras que las definiciones estrictamente antivirales pueden deflactarla.

Los principales factores de brecha incluyen la amplitud del alcance, las fechas de conversión de divisas, las caídas de precios asumidas para genéricos y el año en que se congelan los grupos de pacientes tratados. Las reglas de inclusión disciplinadas de Mordor, la lógica de ASP combinado y la actualización anual significan que nuestra línea de base de 2025 se alinea con la prescripción y el gasto en el mundo real.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 17.44 B (2025) | Mordor Intelligence | - |

| USD 17.36 B (2025) | Global Consultancy A | Omite catorce economías emergentes y congela la erosión de precios después del primer año |

| USD 17.02 B (2024) | Industry Association B | Rastrea solo tres clases de antivirales y fija los tipos de cambio en los promedios de 2022 |

| USD 22.20 B (2023) | Regional Consultancy C | Agrupa vacunas profilácticas y agentes de soporte hepático en el gasto terapéutico |

La comparación muestra que las cifras varían cuando cambia el alcance o la lógica de precios. Al anclar las estimaciones a variables claras, supuestos verificados de forma cruzada y un ritmo de actualización transparente, Mordor Intelligence ofrece una línea de base confiable que los tomadores de decisiones pueden citar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cómo están dando forma los contratos de suscripción gubernamentales al acceso a las terapias para la hepatitis?

Los modelos de suscripción a nivel estatal establecen pagos anuales fijos por un suministro ilimitado de fármacos, lo que brinda a los pagadores certeza presupuestaria al tiempo que permite a los fabricantes volúmenes predecibles. Este acuerdo acelera el inicio del tratamiento entre las poblaciones desatendidas e inspira marcos similares en otros mercados de altos ingresos.

¿Por qué la industria está pivotando de la supresión viral hacia estrategias de cura funcional?

Los regímenes supresores requieren adherencia de por vida y monitoreo continuo, mientras que los protocolos de cura funcional apuntan a eliminar los antígenos virales y restablecer un control inmunitario duradero. Lograr este resultado puede acortar o eliminar la terapia, reducir los costos a largo plazo de la enfermedad hepática y abrir espacio competitivo para las modalidades de próxima generación.

¿Qué papel desempeñan los anticuerpos monoclonales en los regímenes emergentes para la hepatitis B?

Los nuevos anticuerpos policlonales y biespecíficos pueden neutralizar los antígenos de superficie circulantes y mejorar el reconocimiento inmunitario de los hepatocitos infectados. Cuando se combinan con inhibidores de la cápside o agentes de ARNip, forman combinaciones de múltiples mecanismos que aumentan la probabilidad de pérdida sostenida del antígeno.

¿Cómo está cambiando la telehepatología la participación del paciente y la adherencia al tratamiento?

Los programas de consulta virtual integran la detección, la prescripción y las visitas de seguimiento en una sola plataforma, reduciendo la carga de desplazamiento y los tiempos de espera. Los primeros pilotos reportan tasas de inscripción y finalización notablemente más altas en comparación con las vías de derivación tradicionales, convirtiendo la prestación digital en un diferenciador competitivo clave.

¿De qué manera influyen las políticas de reembolso en la selección de terapias en Europa?

Los acuerdos basados en resultados vinculan el pago a la eliminación viral en el mundo real, lo que impulsa a los médicos a favorecer los regímenes con eficacia sólida en todos los genotipos y perfiles de pacientes. Esto ha fomentado la rápida adopción de opciones pangenotípicas de ciclo corto y ha creado incentivos para que las empresas generen evidencia poscomercialización.

¿Qué consideraciones de la cadena de suministro son críticas para los fabricantes de fármacos para la hepatitis que apuntan a economías emergentes?

La producción de ingredientes farmacéuticos activos está muy concentrada en un puñado de países, lo que convierte las interrupciones localizadas en un riesgo significativo. Diversificar el abastecimiento, construir centros de formulación regionales y adoptar el seguimiento basado en cadena de bloques ayuda a garantizar la continuidad y refuerza la confianza de los pagadores en el acceso a largo plazo.

Última actualización de la página el: