Tamaño y Participación del Mercado de Medicamentos para la Insuficiencia Cardíaca Congestiva

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para la Insuficiencia Cardíaca Congestiva por Mordor Intelligence

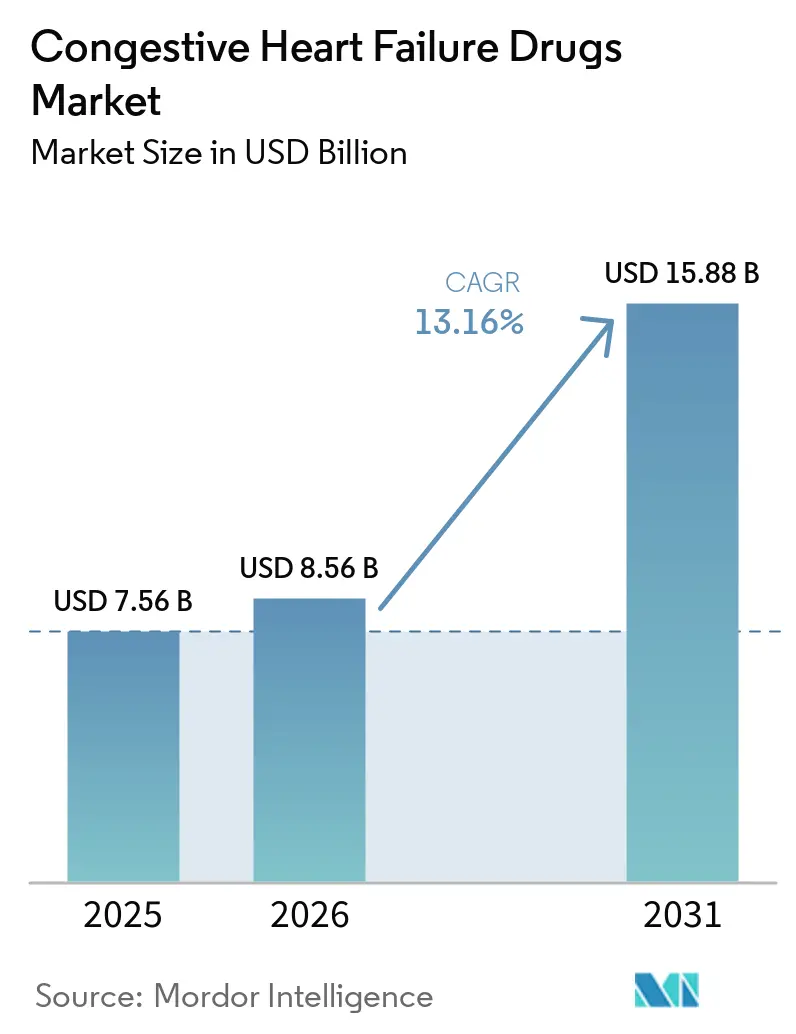

El tamaño del Mercado de Medicamentos para la Insuficiencia Cardíaca Congestiva fue valorado en 7.560 millones de USD en 2025 y se estima que crecerá desde 8.560 millones de USD en 2026 hasta alcanzar los 15.880 millones de USD en 2031, a una CAGR del 13,16% durante el período de pronóstico (2026-2031).

El mercado de medicamentos para la insuficiencia cardíaca congestiva está experimentando crecimiento debido a un cambio desde tratamientos con un solo medicamento centrados en los síntomas hacia la adopción más temprana de múltiples terapias recomendadas por las guías clínicas. La prevalencia mundial de la insuficiencia cardíaca aumentó de 25,43 millones de casos en 1990 a 55,50 millones en 2024. Las crecientes tasas de obesidad y diabetes están impulsando aún más esta tendencia, con 878 millones de adultos que vivían con obesidad en 2024 y un 11,1% de los adultos de entre 20 y 79 años proyectados a tener diabetes para 2025.[1]Red Colaborativa de la Carga Global de Enfermedades, "Carga Global, Regional y Nacional de la Insuficiencia Cardíaca y sus Causas Subyacentes, 1990–2021: Resultados del Estudio de la Carga Global de Enfermedades 2021," Revista Europea del Corazón, pmc.ncbi.nlm.nih.gov El mercado también está respaldado por modelos de atención que enfatizan el manejo de la congestión en el hogar y canales simplificados para la dispensación repetida para usuarios a largo plazo. Además, las nuevas aprobaciones de finerenona y vutrisirán han ampliado el panorama terapéutico, intensificando la competencia en HFmrEF, HFpEF y ATTR-CM.

Conclusiones Clave del Informe

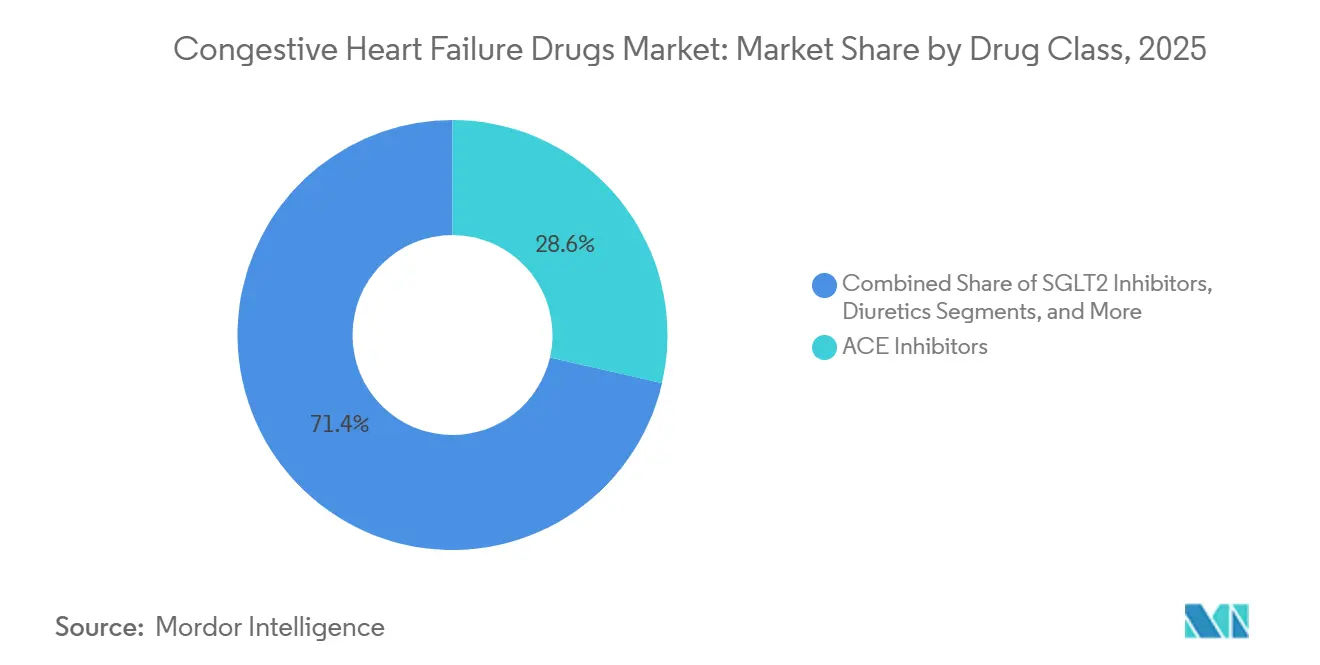

- Por clase de medicamento, los inhibidores de la ECA representaron el 28,60% de la participación del mercado de medicamentos para la insuficiencia cardíaca congestiva en 2025, mientras que se proyecta que el tamaño del mercado de medicamentos para la insuficiencia cardíaca congestiva para los inhibidores de SGLT2 se expanda a una CAGR del 14,99% de 2026 a 2031.

- Por vía de administración, las formulaciones orales representaron el 76,45% de los ingresos en 2025, mientras que se proyecta que el tamaño del mercado de medicamentos para la insuficiencia cardíaca congestiva para las formulaciones inyectables aumente a una CAGR del 16,95% hasta 2031.

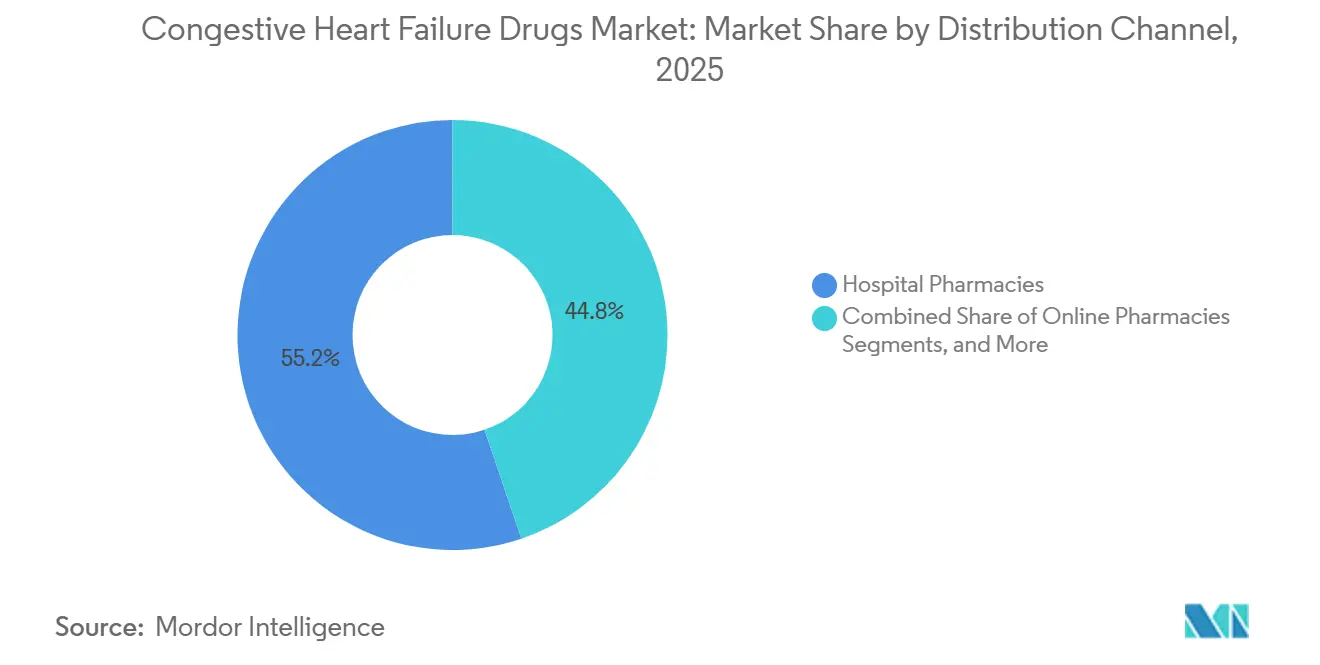

- Por canal de distribución, las farmacias hospitalarias captaron el 55,22% de los ingresos en 2025, mientras que se prevé que las farmacias en línea crezcan a una CAGR del 16,55% hasta 2031.

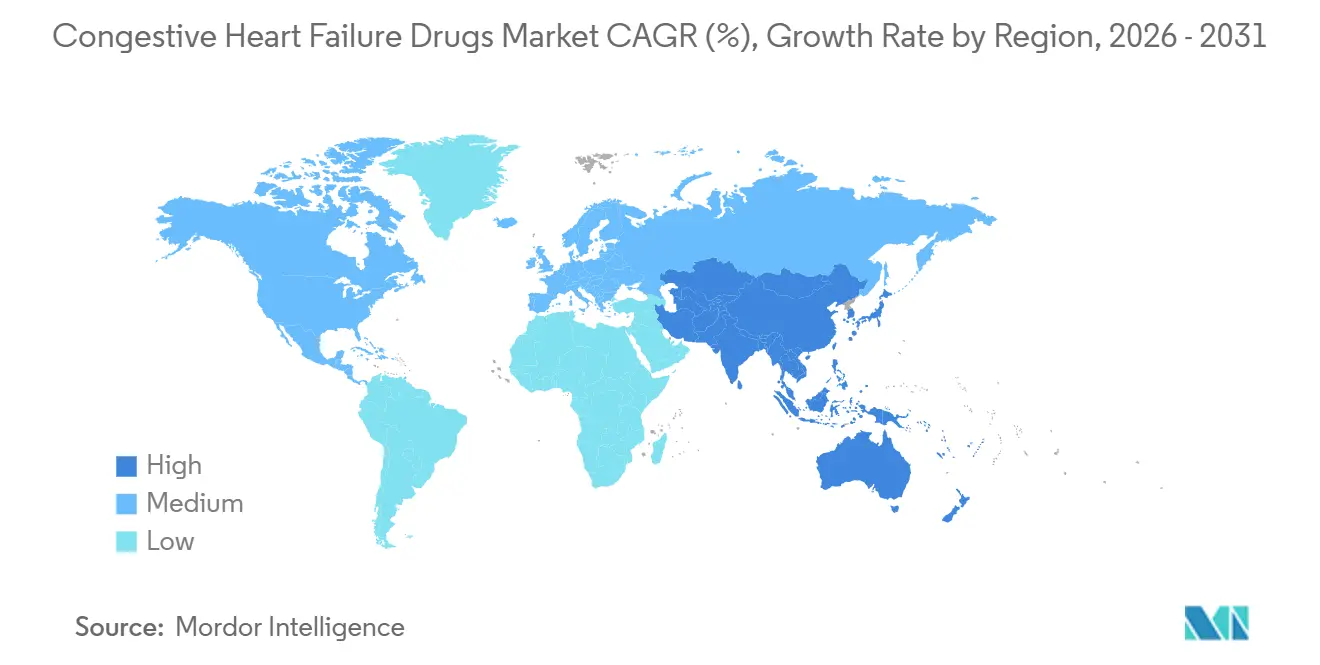

- Por geografía, América del Norte representó el 39,52% de la participación del mercado de medicamentos para la insuficiencia cardíaca congestiva en 2025, mientras que se proyecta que el tamaño del mercado de medicamentos para la insuficiencia cardíaca congestiva en Asia-Pacífico avance a una CAGR del 15,26% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medicamentos para la Insuficiencia Cardíaca Congestiva

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Expansión de la adopción de terapia dirigida por guías clínicas en todos los fenotipos de insuficiencia cardíaca | +2.8% | Global, liderado por América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Aumento de la prevalencia de insuficiencia cardíaca impulsado por la obesidad, la diabetes y el envejecimiento | +2.5% | Global, mayor intensidad en APAC y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Diagnóstico más temprano y mayor duración del tratamiento en la insuficiencia cardíaca crónica | +1.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Impulso de aprobaciones para nuevas indicaciones en HFmrEF y HFpEF | +2.3% | EE. UU., UE, Japón liderando; mercados emergentes rezagados | Corto plazo (≤ 2 años) |

| Cambio hacia regímenes de mantenimiento a largo plazo con múltiples medicamentos | +1.5% | Global, mayor penetración en mercados desarrollados | Mediano plazo (2-4 años) |

| Crecimiento del manejo de la congestión en el hogar y en régimen ambulatorio | +1.1% | América del Norte, Europa Occidental, Japón | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Adopción de Terapia Dirigida por Guías Clínicas en Todos los Fenotipos de Insuficiencia Cardíaca

El mercado de medicamentos para la insuficiencia cardíaca congestiva se está beneficiando de un modelo de tratamiento que inicia las terapias principales más temprano en la vía de atención. Los equipos de atención ahora implementan combinaciones basadas en protocolos en lugar de agregar medicamentos uno a la vez a medida que empeoran los síntomas. La Actualización de Enfoque de la Sociedad Europea de Cardiología de 2025 otorgó a la dapagliflozina y la empagliflozina el estatus de Clase IA para HFmrEF y HFpEF, ampliando las opciones de tratamiento para grupos de pacientes previamente desatendidos.[2]M. Al-Sadawi et al., "El Papel de los Inhibidores de SGLT2 en Todas las Etapas de la Insuficiencia Cardíaca y los Mecanismos de Beneficio Clínico Temprano, Desde la Prevención hasta la Insuficiencia Cardíaca Avanzada," Biomedicines, mdpi.com De manera similar, la guía de expertos china respaldó los inhibidores de SGLT2 para pacientes con HFrEF sintomática independientemente del estado de diabetes, lo que refleja un cambio global en los enfoques de tratamiento. Esto ha ampliado la base de pacientes elegibles más allá de la población tradicional de HFrEF, impulsando el crecimiento del mercado.

Aumento de la Prevalencia de Insuficiencia Cardíaca Impulsado por la Obesidad, la Diabetes y el Envejecimiento

El mercado de medicamentos para la insuficiencia cardíaca congestiva está creciendo debido a una creciente carga de enfermedad en todos los grupos de edad y perfiles de riesgo. En 2024, la obesidad mundial afectó a 878 millones de adultos, con un IMC elevado que contribuyó a casi el 10% de las muertes cardiovasculares.[3]Federación Mundial del Corazón, "Informe Mundial del Corazón 2025," Federación Mundial del Corazón, world-heart-federation.org Para 2025, la diabetes afectó al 11,1% de los adultos de entre 20 y 79 años, con más del 40% de los casos sin diagnosticar, lo que llevó a un tratamiento tardío y una mayor dependencia de los medicamentos. La prevalencia mundial de insuficiencia cardíaca alcanzó los 55,50 millones de casos en 2024, más del doble desde 1990, con un notable aumento entre los adultos más jóvenes.[4]Federación Internacional de Diabetes, "Atlas de Diabetes de la FID, 11.ª Edición, Datos y Cifras sobre la Diabetes," FID, idf.org Esta tendencia respalda el crecimiento del mercado, ya que el inicio más temprano de la enfermedad extiende la duración del tratamiento y las necesidades de terapia crónica.

Impulso de Aprobaciones para Nuevas Indicaciones en HFmrEF y HFpEF

El mercado de medicamentos para la insuficiencia cardíaca congestiva se está expandiendo con aprobaciones dirigidas a grupos de pacientes desatendidos. KERENDIA de Bayer recibió la aprobación de la FDA en julio de 2025 para pacientes con insuficiencia cardíaca con una FEVI del 40% o más, seguida de las autorizaciones de la Comisión Europea y la Agencia Reguladora de Medicamentos y Productos Sanitarios del Reino Unido en marzo de 2026. Esto amplió la clase de ARM no esteroideos a una población más amplia de HFmrEF y HFpEF. Además, la FDA aprobó AMVUTTRA, la primera terapia de ARNi para reducir la mortalidad cardiovascular y las hospitalizaciones en ATTR-CM. Estos avances diversifican el mercado, reduciendo la dependencia de las clases de medicamentos más antiguas e introduciendo productos premium con mecanismos avanzados.

Crecimiento del Manejo de la Congestión en el Hogar y en Régimen Ambulatorio

El mercado de medicamentos para la insuficiencia cardíaca congestiva está avanzando con un cambio hacia el manejo de la congestión en el hogar y en régimen ambulatorio. En octubre de 2025, la FDA aprobó Lasix ONYU, lo que permite a los pacientes autoadministrarse furosemida subcutánea en casa sin supervisión clínica. Los resultados de la Fase 3 SUBCUT HF II en mayo de 2026 mostraron que los pacientes con Lasix ONYU pasaron 4 días menos en el hospital en comparación con la furosemida IV estándar, lo que refuerza el argumento a favor de la diuresis en el hogar. Corstasis también recibió la aprobación de la FDA en septiembre de 2025 para ENBUMYST, un aerosol nasal de bumetanida, ampliando las opciones ambulatorias para el manejo del edema. Estas innovaciones mejoran la accesibilidad al tratamiento y respaldan el crecimiento sostenido del mercado.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Presión de genéricos y licitaciones sobre las clases de medicamentos maduros | -1.8% | Global, más aguda en EE. UU. y Europa Occidental | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad, límites de tolerabilidad y desafíos de optimización de dosis | -0.9% | Global | Mediano plazo (2-4 años) |

| Alta carga de monitoreo para pacientes con multimorbilidad | -0.7% | Mercados en desarrollo y entornos de bajos ingresos | Largo plazo (≥ 4 años) |

| Fricción en el reembolso de terapias más nuevas en entornos basados en valor | -1.4% | EE. UU., UE, NICE, organismos de evaluación de tecnologías sanitarias | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión de Genéricos y Licitaciones sobre las Clases de Medicamentos Maduros

El mercado de medicamentos para la insuficiencia cardíaca congestiva, dominado por terapias maduras, enfrenta presiones de precios significativas. Las clases establecidas como los inhibidores de la ECA, los betabloqueantes y la clase de ARNI están bajo una creciente competencia genérica, lo que reduce los ingresos por receta a pesar de los volúmenes estables de pacientes. Entresto, el producto de marca líder en este segmento, experimentó la entrada de genéricos en EE. UU. en el tercer trimestre de 2025. Novartis reportó una caída de ingresos interanual del 42% hasta 1.300 millones de USD en el primer trimestre de 2026, lo que pone de relieve la rápida erosión de ingresos tras la pérdida de exclusividad. Los sistemas de adquisición basados en volumen comprimen aún más los precios y desplazan la demanda hacia proveedores de bajo costo, creando una brecha en la que las clases de medicamentos más antiguas mantienen grandes bases de pacientes pero contribuyen mínimamente al crecimiento de los ingresos, mientras que el crecimiento de las marcas depende de productos más nuevos.

Fricción en el Reembolso de Terapias Más Nuevas en Entornos Basados en Valor

El mercado de medicamentos para la insuficiencia cardíaca congestiva enfrenta desafíos a medida que las terapias más nuevas pasan de la aprobación regulatoria a la evaluación por parte de los pagadores. Las comparaciones de costo-efectividad con genéricos de bajo costo a menudo retrasan la cobertura, incluso para medicamentos con sólidos datos clínicos. Por ejemplo, el Instituto Nacional para la Excelencia en Salud y Atención del Reino Unido aprobó la dapagliflozina para HFpEF y HFmrEF en el Reino Unido, pero los retrasos en el acceso de más de 12 meses entre la aprobación regulatoria y la adopción más amplia en el formulario obstaculizaron el impulso de ventas inicial. Los nuevos productos con precios premium como la finerenona, el vutrisirán y la sotagliflozina enfrentan demandas de los pagadores de resultados del mundo real junto con los datos de los ensayos, lo que provoca retrasos comerciales, particularmente en HFpEF, donde los productos más nuevos aún están construyendo acceso e historiales comparativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Medicamento: Los Inhibidores de SGLT2 Reordenan una Jerarquía de Prescripción de Varias Décadas

En 2025, los inhibidores de la ECA representaron el 28,60% de los ingresos, manteniendo su posición como la clase de medicamento líder debido a su asequibilidad, amplia disponibilidad y papel establecido en el tratamiento de la insuficiencia cardíaca. Su dominio refleja el uso de primera línea de larga data en los formularios nacionales y las guías clínicas, a pesar de los precios maduros. Los ARA II sirven como alternativas para los pacientes intolerantes a los inhibidores de la ECA, mientras que los betabloqueantes siguen siendo esenciales en la terapia dirigida por guías clínicas para HFrEF. Los diuréticos continúan registrando altos volúmenes de prescripción, aunque los nuevos formatos de administración buscan mejorar su valor. La finerenona está redefiniendo la categoría de antagonistas de la aldosterona al extender su uso a HFmrEF y HFpEF tras las aprobaciones en EE. UU., Europa y el Reino Unido.

Se proyecta que el mercado de inhibidores de SGLT2 para medicamentos para la insuficiencia cardíaca congestiva crezca a una CAGR del 14,99% de 2026 a 2031, convirtiéndola en la clase de medicamento de más rápido crecimiento durante este período. El crecimiento está impulsado por el pleno respaldo de las guías clínicas para la fracción de eyección y el éxito comercial de Jardiance y Farxiga, que ya generan ingresos globales significativos. Un metaanálisis reforzó su valor clínico en HFpEF, mostrando riesgos reducidos de hospitalización y mejores resultados para los pacientes, lo que respalda una adopción más amplia.

Por Vía de Administración: La Administración Subcutánea Interrumpe el Equilibrio Oral por Volumen

Las formulaciones orales representaron el 76,45% de los ingresos en 2025, lo que refleja su dominio en las terapias de mantenimiento de la insuficiencia cardíaca en régimen ambulatorio. Medicamentos como los inhibidores de la ECA, los betabloqueantes, los ARA II, los inhibidores de SGLT2 y los ARNI respaldan esta tendencia debido a su uso diario a largo plazo. El modelo de tratamiento refuerza el dominio oral al agregar agentes a los regímenes existentes en lugar de reemplazarlos. Otras vías de administración siguen siendo limitadas, con un impacto comercial mínimo. La terapia oral continúa alineándose con la naturaleza crónica del tratamiento de la insuficiencia cardíaca.

Se espera que las formulaciones inyectables crezcan a una CAGR del 16,95% hasta 2031, convirtiéndolas en la vía de más rápido crecimiento a pesar de ser más pequeñas que las terapias orales. Este crecimiento está impulsado por productos innovadores que permiten la administración en el hogar o en entornos de menor agudeza. Lasix ONYU, con datos de Fase 3 en 2026 que muestran 4 días menos de hospitalización en comparación con la furosemida IV estándar, ofrece incentivos económicos a los pagadores para el tratamiento subcutáneo en el hogar. El vutrisirán añade potencial de crecimiento con su pauta subcutánea trimestral, combinando precios premium con una frecuencia de administración reducida. Herramientas como ENBUMYST amplían aún más las opciones ambulatorias, haciendo que los inyectables estén cada vez más vinculados a la comodidad y los cambios en el lugar de atención.

Por Canal de Distribución: Las Farmacias Digitales Ganan Terreno frente a los Actores Institucionales Establecidos

Las farmacias hospitalarias captaron el 55,22% de los ingresos de distribución en 2025, manteniendo su liderazgo debido a su papel en el inicio de terapias complejas. La descompensación aguda, los primeros suministros de agentes de alto valor y los ajustes de dosis durante el tratamiento monitorizado respaldan la dispensación liderada por hospitales. Este canal se beneficia de la participación de cardiólogos y sistemas de salud acreditados en la terapia de múltiples medicamentos basada en guías clínicas. Las farmacias minoristas siguen siendo vitales para las recetas repetidas en clases de medicamentos maduros como los inhibidores de la ECA, los betabloqueantes y los diuréticos, aunque su crecimiento es más estable. Los canales institucionales continúan dominando el inicio del tratamiento y los ajustes clínicos.

Se proyecta que las farmacias en línea crezcan a una CAGR del 16,55% de 2026 a 2031, convirtiéndolas en el canal de distribución de más rápido crecimiento. La telemedicina, la prescripción electrónica y las preferencias de los pacientes por la recarga remota están impulsando este cambio. En el tratamiento de la insuficiencia cardíaca, los desafíos de movilidad y la fatiga hacen que la dispensación digital sea más atractiva para los pacientes con enfermedad avanzada. Las plataformas digitales también complementan los programas de monitoreo remoto y de adherencia posterior al alta, asegurando que los pacientes continúen con la terapia después de la hospitalización. En consecuencia, se espera que las farmacias en línea desempeñen un papel más importante en la dispensación de mantenimiento, mientras que las farmacias hospitalarias siguen siendo centrales para el inicio del tratamiento liderado por especialistas.

Análisis Geográfico

En 2025, América del Norte representó el 39,52% de los ingresos del mercado de medicamentos para la insuficiencia cardíaca congestiva, asegurando la mayor participación de mercado. EE. UU. impulsa este dominio con un alto gasto en medicamentos, una infraestructura de cardiología avanzada y una rápida adopción de guías clínicas actualizadas en los principales sistemas de salud. También fue el primer mercado en aprobar medicamentos clave en 2025 y 2026, incluidos KERENDIA, AMVUTTRA, Lasix ONYU y ENBUMYST. Si bien la entrada de sacubitrilo/valsartán genérico en EE. UU. está reduciendo los ingresos de ARNI de marca, está ampliando el acceso para los pagadores sensibles al precio, manteniendo una amplia cobertura de tratamiento.

Europa sigue siendo la segunda región más grande en el mercado de medicamentos para la insuficiencia cardíaca congestiva, respaldada por el marco de guías clínicas de la Sociedad Europea de Cardiología y los estándares de prescripción especializada. Alemania y el Reino Unido lideran en adopción debido a sus influyentes sistemas de revisión, que facilitan la transición de nuevas terapias desde la aprobación hasta la atención reembolsada. En marzo de 2026, la Agencia Reguladora de Medicamentos y Productos Sanitarios del Reino Unido y la Comisión Europea aprobaron la finerenona para adultos con insuficiencia cardíaca y FEVI del 40% o más, impulsando el potencial de crecimiento de la clase de ARM no esteroideos. Sin embargo, los procesos de evaluación de tecnologías sanitarias ralentizan el despliegue de productos premium, creando una vía de acceso más medida en comparación con EE. UU.

Se proyecta que Asia-Pacífico crezca a una CAGR del 15,26% de 2026 a 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de medicamentos para la insuficiencia cardíaca congestiva. China impulsa este crecimiento con su gran población sin tratamiento y estrategias de adquisición basadas en precios, que mejoran el acceso a los medicamentos cardiovasculares maduros a pesar de las presiones sobre los precios de las marcas. India contribuye con una base de pacientes en crecimiento vinculada al envejecimiento, la diabetes y la hipertensión, mientras que Corea del Sur respalda la adopción de terapias premium a través de su red de atención especializada. Japón muestra un crecimiento estable, mientras que América del Sur, Oriente Medio y África son mercados emergentes que se benefician del envejecimiento urbano, la expansión de los centros cardiovasculares y la mejora de los marcos de reembolso.

Panorama Competitivo

El mercado de medicamentos para la insuficiencia cardíaca congestiva presenta un nivel moderadamente concentrado de innovadores sobre una base ampliamente fragmentada de genéricos. AstraZeneca, junto con la alianza de Boehringer Ingelheim y Eli Lilly, es el principal titular de la franquicia de inhibidores de SGLT2. Sus marcas gozan de un amplio respaldo en todo el espectro de fenotipos de insuficiencia cardíaca. Bayer ha maniobrado estratégicamente KERENDIA a través de una rápida secuencia de aprobaciones en EE. UU., la UE y el Reino Unido, logrando un liderazgo temprano en el segmento de ARM no esteroideos para HFmrEF y HFpEF. En contraste, Novartis está navegando una fase de transición tras la pérdida de exclusividad de Entresto en EE. UU., con su comunicación a inversores de 2026 destacando la expansión de Leqvio como piedra angular de su próxima estrategia de crecimiento cardiovascular.

HFpEF presenta una oportunidad relativamente inexplorada en el mercado de medicamentos para la insuficiencia cardíaca congestiva, dado el número limitado de agentes con etiquetas aprobadas. Bristol Myers Squibb está capitalizando este vacío, avanzando BMS-986435 (o MYK-224) a través de la Fase 2 en el programa AURORA. Este movimiento subraya la creencia entre los principales actores de que todavía hay espacio para tratamientos innovadores y modificadores de la enfermedad más allá de los estándares actuales. Alnylam, adoptando una postura igualmente prospectiva, está trabajando en ARNi de próxima generación. Han posicionado nucresirán de administración semestral como un posible sucesor del vutrisirán, sujeto a resultados clínicos favorables. Tales iniciativas indican que la competencia futura en el mercado de medicamentos para la insuficiencia cardíaca congestiva dependerá no solo de los precios y la accesibilidad, sino también de la comodidad de dosificación y los mecanismos únicos.

Viatris ejemplifica el panorama en evolución del mercado de medicamentos para la insuficiencia cardíaca congestiva. Tradicionalmente considerado un actor de genéricos, Viatris acaparó titulares al lanzar Inpefa en los Emiratos Árabes Unidos en enero de 2026, bajo un acuerdo de licencia exclusiva con Lexicon. Tanto Teva como Viatris operan en los segmentos genérico e innovador, lo que refleja los límites cada vez más difusos de estos modelos competitivos. El éxito en este mercado requiere más que la aprobación del producto; las empresas deben proporcionar evidencia sólida para las revisiones de los pagadores, implementar estrategias de canal que fomenten los comportamientos de recarga y alinear el momento del lanzamiento con las tendencias de prescripción especializada. Si bien las aprobaciones de la FDA suelen marcar el ritmo de los principales lanzamientos, la prevalencia de las clases genéricas establecidas impide que el mercado sea dominado por unas pocas empresas.

Líderes de la Industria de Medicamentos para la Insuficiencia Cardíaca Congestiva

Novartis AG

AstraZeneca PLC

Boehringer Ingelheim International GmbH

Bayer AG

Merck & Co., Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: SQ Innovation presentó los resultados del ensayo de Fase 3 SUBCUT HF II, que mostraron que Lasix ONYU redujo las estancias hospitalarias en un promedio de 4 días en comparación con la furosemida IV estándar, lo que refuerza el argumento a favor de la diuresis subcutánea en el hogar.

- Marzo de 2026: Bayer recibió aprobaciones para KERENDIA en la UE y el Reino Unido para adultos con insuficiencia cardíaca y FEVI del 40% o más, completando un barrido regulatorio en EE. UU., la UE y el Reino Unido en 9 meses.

- Enero de 2026: Viatris lanzó Inpefa en los Emiratos Árabes Unidos, marcando su primera comercialización del inhibidor dual de SGLT1/2 fuera de EE. UU. y Europa, tras un acuerdo de licencia con Lexicon Pharmaceuticals en octubre de 2024.

- Septiembre de 2025: Hengrui Pharma firmó un acuerdo de licencia exclusiva con Braveheart Bio para HRS-1893, un inhibidor de la miosina cardíaca, con Braveheart liderando el desarrollo global fuera de China.

Alcance del Informe Global del Mercado de Medicamentos para la Insuficiencia Cardíaca Congestiva

Según el alcance del informe, la insuficiencia cardíaca congestiva (ICC) se trata con una combinación de medicamentos diseñados para reducir la carga de trabajo del corazón, prevenir la retención de líquidos y detener el daño estructural al corazón. El tratamiento generalmente se basa en los "cuatro pilares" de la terapia para la insuficiencia cardíaca.

El mercado de medicamentos para la insuficiencia cardíaca congestiva está segmentado por clase de medicamento, vía de administración, canal de distribución y geografía. Por clase de medicamento, el mercado incluye inhibidores de la ECA, bloqueantes de los receptores de angiotensina 2, betabloqueantes, diuréticos, antagonistas de la aldosterona, inhibidores de SGLT2, inhibidores del receptor de angiotensina-neprilisina, inotrópicos y otras clases de medicamentos. Por vía de administración, el mercado está segmentado en oral, inyectable y otras vías de administración. Por canal de distribución, el mercado está categorizado en farmacias hospitalarias, farmacias minoristas y farmacias en línea. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Inhibidores de la ECA |

| Bloqueantes de los Receptores de Angiotensina 2 |

| Betabloqueantes |

| Diuréticos |

| Antagonistas de la Aldosterona |

| Inhibidores de SGLT2 |

| Inhibidores del Receptor de Angiotensina-Neprilisina |

| Inotrópicos |

| Otras Clases de Medicamentos |

| Oral |

| Inyectable |

| Otras Vías de Administración |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Medicamento | Inhibidores de la ECA | |

| Bloqueantes de los Receptores de Angiotensina 2 | ||

| Betabloqueantes | ||

| Diuréticos | ||

| Antagonistas de la Aldosterona | ||

| Inhibidores de SGLT2 | ||

| Inhibidores del Receptor de Angiotensina-Neprilisina | ||

| Inotrópicos | ||

| Otras Clases de Medicamentos | ||

| Por Vía de Administración | Oral | |

| Inyectable | ||

| Otras Vías de Administración | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de medicamentos para la insuficiencia cardíaca congestiva?

El mercado de medicamentos para la insuficiencia cardíaca congestiva alcanzó los 8.560 millones de USD en 2026 y se prevé que llegue a los 15.880 millones de USD en 2031 a una CAGR del 13,16%.

¿Qué clase de medicamento lidera los ingresos y cuál es la de más rápido crecimiento?

Los inhibidores de la ECA lideraron con una participación de ingresos del 28,60% en 2025, mientras que se proyecta que los inhibidores de SGLT2 crezcan más rápido a una CAGR del 14,99% hasta 2031.

¿Por qué los inhibidores de SGLT2 están ganando mayor uso en el tratamiento de la insuficiencia cardíaca?

Su uso está aumentando porque el respaldo de las guías clínicas ahora se extiende a HFrEF, HFmrEF y HFpEF, lo que amplía el grupo de pacientes elegibles y respalda una adopción más rápida.

¿Qué vía de administración está cambiando más?

Los medicamentos orales aún dominaron con una participación del 76,45% en 2025, pero los inyectables están creciendo más rápido a una CAGR del 16,95% porque los nuevos productos están acercando la diuresis y la atención especializada al hogar.

¿Qué región importa más para el crecimiento en los próximos 5 años?

América del Norte siguió siendo la región más grande con una participación del 39,52% en 2025, mientras que se espera que Asia-Pacífico crezca más rápido a una CAGR del 15,26% hasta 2031.

¿Cuál es el mayor riesgo comercial para los productos de marca?

La entrada de genéricos y la presión de reembolso son los principales riesgos, como lo demuestra la caída de ingresos interanual del 42% de Entresto hasta 1.300 millones de USD en el primer trimestre de 2026 tras la entrada de genéricos en EE. UU. en el tercer trimestre de 2025.

Última actualización de la página el: