Tamaño y Participación del Mercado de Servicios OpenStack

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

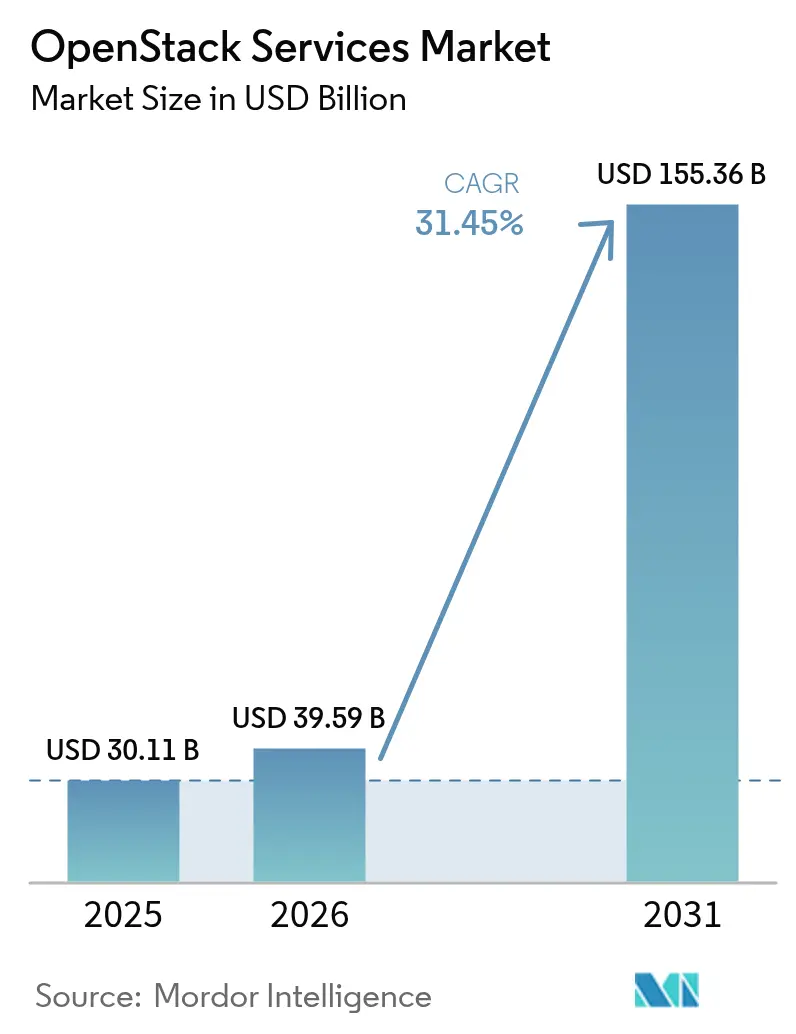

| Tamaño del Mercado (2026) | 39.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 155.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 31.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios OpenStack por Mordor Intelligence

Se espera que el tamaño del mercado de Servicios OpenStack crezca de USD 30,11 mil millones en 2025 a USD 39,59 mil millones en 2026 y se prevé que alcance USD 155,36 mil millones en 2031 a una CAGR del 31,45% durante 2026-2031. El crecimiento refleja migraciones empresariales aceleradas desde nubes propietarias, una fuerte demanda de las telecomunicaciones y una creciente preferencia por arquitecturas híbridas. Los operadores de telecomunicaciones continúan escalando la Virtualización de Funciones de Red en OpenStack, las grandes empresas trasladan cargas de trabajo alejándose de VMware tras los cambios de licenciamiento de Broadcom, y los proveedores de servicios gestionados reducen las barreras para las pequeñas y medianas empresas. Los impulsos regulatorios por la soberanía de datos en Europa y Asia-Pacífico también incrementan el gasto en nube privada sobre OpenStack. La diferenciación competitiva se centra en ofertas gestionadas llave en mano, automatización y especialización vertical, mientras que las asociaciones del ecosistema amplían las integraciones de plataformas en casos de uso de inteligencia artificial y computación en el borde de la red.

Conclusiones Clave del Informe

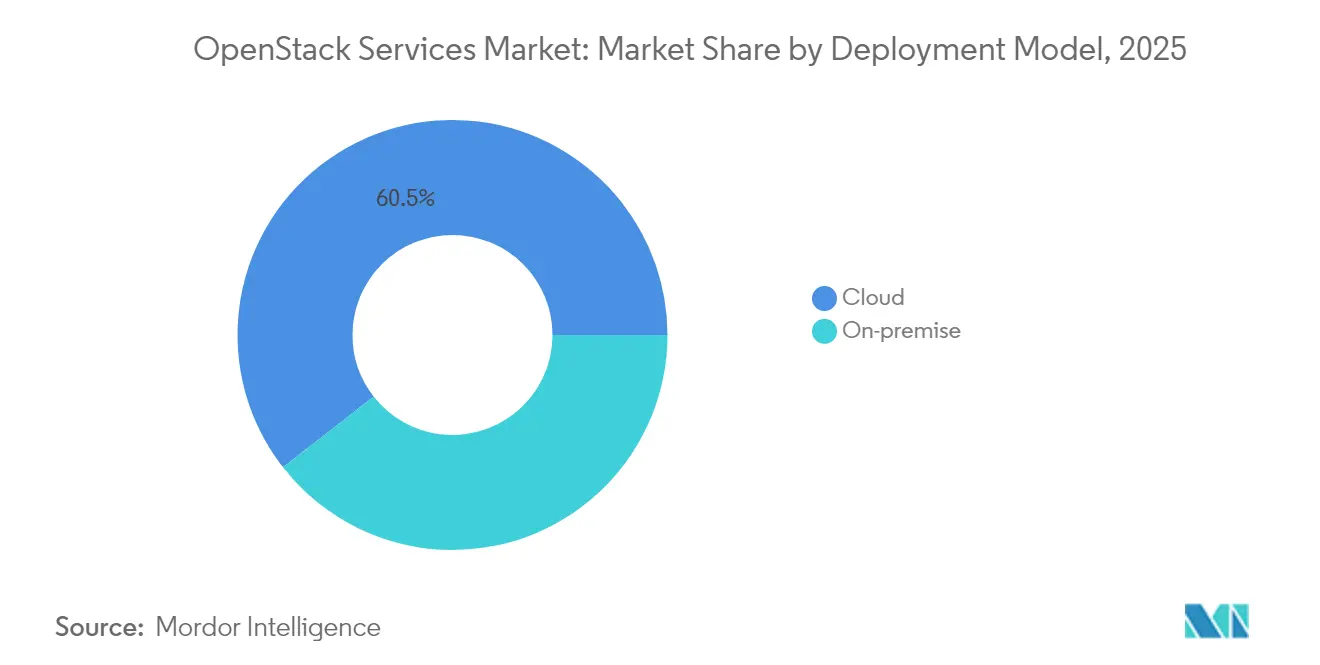

- Por modelo de implementación, las implementaciones en la Nube representaron el 60,55% de la participación del tamaño del mercado de Servicios OpenStack en 2025 y avanzan a una CAGR del 33,05% hasta 2031.

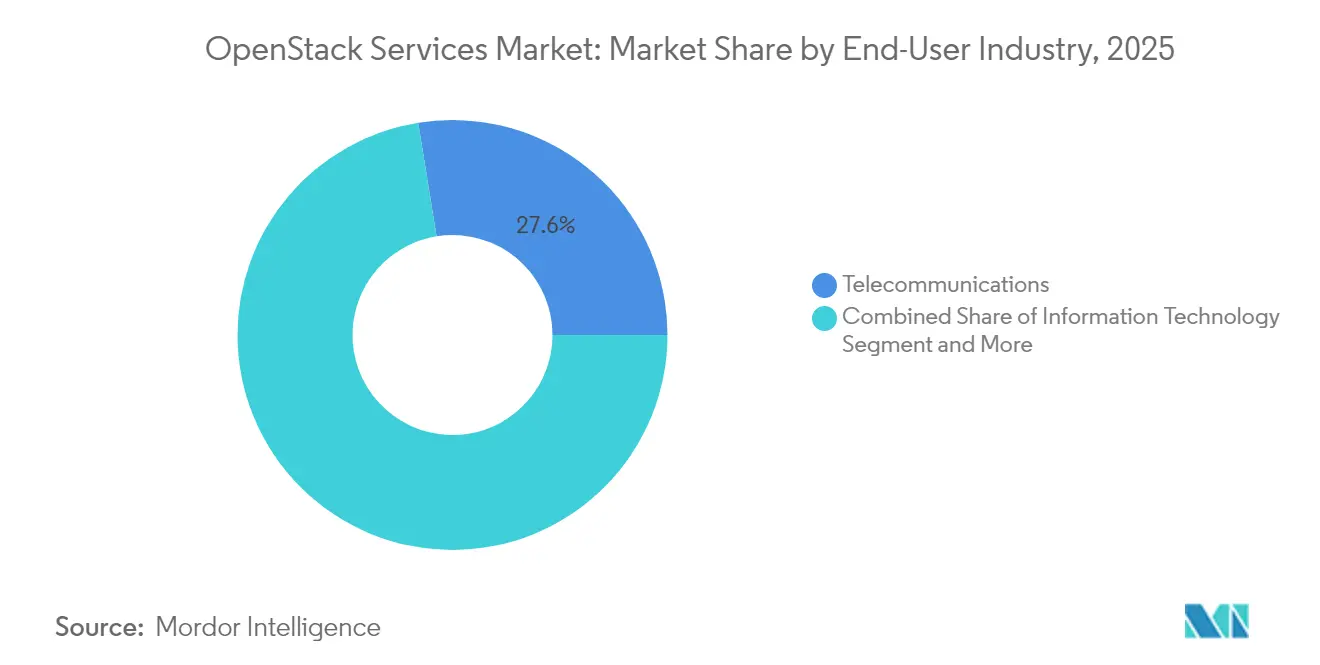

- Por industria del usuario final, las telecomunicaciones capturaron el 27,55% de la participación del mercado de Servicios OpenStack en 2025 y avanzan a una CAGR del 32,55% hasta 2031.

- Por tipo de servicio, el segmento de servicios gestionados representó el 42,85% del tamaño del mercado de Servicios OpenStack en 2025 y se proyecta que crezca a una CAGR del 33,6% entre 2026-2031.

- Por tamaño de organización, se prevé que las pequeñas y medianas empresas se expandan a una CAGR del 31,95%, cerrando la brecha con la adopción de las grandes empresas.

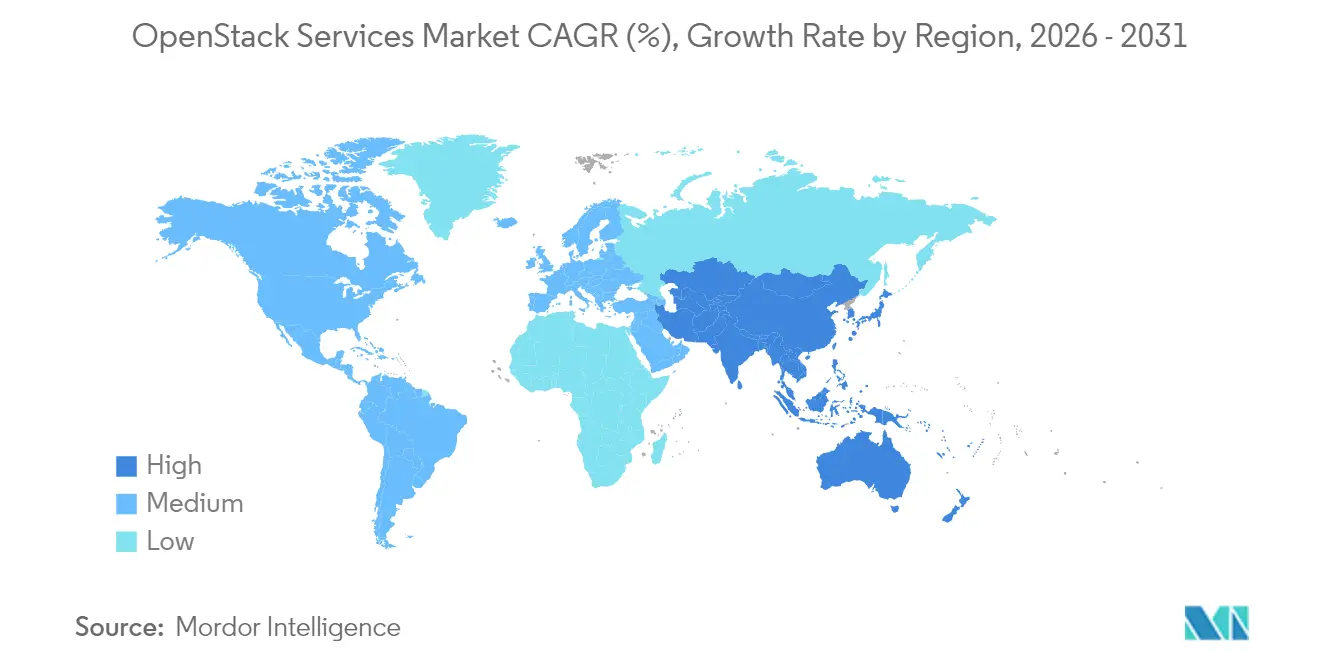

- Por geografía, América del Norte lideró con el 34,10% de los ingresos en 2025, mientras que se espera que Asia-Pacífico registre la CAGR regional más rápida del 32,4% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios OpenStack

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor agilidad empresarial y eficiencia en TI | +8.2% | Global | Mediano plazo (2-4 años) |

| Menor TCO frente a pilas de nube propietarias | +7.8% | Global | Corto plazo (≤ 2 años) |

| Creciente adopción de NFV en telecomunicaciones | +6.5% | Global, con mayor intensidad en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Incertidumbre post-adquisición de VMware por Broadcom en licenciamiento | +5.1% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mandatos de soberanía de datos de la UE | +2.8% | Europa | Largo plazo (≥ 4 años) |

| Proyectos OpenInfra listos para inteligencia artificial | +1.7% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Necesidad de mayor agilidad empresarial y eficiencia en TI

Las empresas que persiguen la transformación digital reemplazan las pilas de virtualización estáticas con plataformas nativas de nube que acortan los ciclos de implementación. El plano de control basado en API de OpenStack permite el aprovisionamiento de autoservicio, lo que ayudó a Sicredi a cuadruplicar la capacidad de trabajos paralelos tras adoptar Canonical OpenStack.[1]Canonical Ltd., "OpenStack: Su alternativa de código abierto a VMware," canonical.com Los flujos de trabajo de Infraestructura como Código reducen los tiempos de aprovisionamiento a minutos, permitiendo que los equipos de desarrollo iteren rápidamente mientras cumplen las políticas de seguridad corporativas. Combinar OpenStack con Kubernetes unifica las cargas de trabajo heredadas y de microservicios bajo una gobernanza consistente, convirtiendo la velocidad en una métrica de nivel directivo en lugar de una aspiración de oficina trasera. Las industrias competitivas miden el valor en días ahorrados, convirtiendo la agilidad en captura directa de ingresos. A medida que las empresas se enfrentan a ciclos de renovación de entornos de virtualización envejecidos, las ganancias en agilidad refuerzan OpenStack como una elección de plataforma estratégica y no táctica.

Menor TCO frente a pilas de nube propietarias

Los análisis comparativos de Canonical indican un costo total de propiedad hasta un 40% menor frente a VMware vSphere Enterprise Plus, impulsado por la eliminación de licencias y la libertad de utilizar hardware genérico. Los clientes de Rackspace ahorran USD 258.000 por cada 20 servidores al año utilizando OpenStack gestionado en comparación con entornos autogestionados.[2]Rackspace Technology, "Nube Privada OpenStack | Aumente la Agilidad en la Nube y Reduzca Costos," rackspace.com Los ahorros se extienden a las operaciones, donde la automatización reduce las proporciones de administración por servidor, y a la escala, donde los nodos incrementales evitan niveles de licenciamiento escalados. La economía predecible se vuelve aún más atractiva cuando los presupuestos de TI examinan los costos de bloqueo de proveedores, lo que impulsa a los equipos de finanzas a enmarcar la adopción de código abierto como una iniciativa de eficiencia de capital plurianual.

Creciente adopción de NFV en telecomunicaciones

El ochenta y cuatro por ciento de los operadores de telecomunicaciones dependen de OpenStack para la Virtualización de Funciones de Red, valorando la disponibilidad de grado portador, las API abiertas y la arquitectura lista para el borde de la red.[3]OpenStack Foundation, "Avanzando en Casos de Uso de Telecomunicaciones con OpenStack," openstack.org La implementación de Verizon abarca múltiples centros de datos y sigue siendo una de las nubes NFV de producción más grandes del mundo. La llegada del 5G y los nodos de borde densificados exige una orquestación flexible que las pilas propietarias tienen dificultades para igualar. Los operadores extienden OpenStack a sitios remotos con StarlingX, alineando el núcleo de paquetes distribuido, MEC y las cargas de trabajo RAN bajo una gestión de ciclo de vida uniforme. Los ciclos de inversión hasta 2030 posicionan a las telecomunicaciones como el segmento vertical más grande y de mayor crecimiento en el mercado de Servicios OpenStack.

La incertidumbre en el licenciamiento post-Broadcom VMware acelera las migraciones

Tras la adquisición de VMware por Broadcom, el 48% de los usuarios reportan una duplicación de los costos de licencia, lo que desencadena evaluaciones de migración hacia plataformas abiertas. Los miembros de la Fundación OpenInfra registran un flujo de consultas, con empresas como Geico confirmando traslados de producción a gran escala hacia OpenStack. Los directores financieros priorizan la previsibilidad presupuestaria y los directores de información reducen el riesgo de dependencia de un único proveedor, combinándose para propulsar un éxodo que comprime los cronogramas tradicionales de renovación en proyectos de transición rápida. Las organizaciones de América del Norte y Europa lideran el cambio debido a la mayor penetración de VMware, pero la presión de políticas y costos presagia una ola global más amplia durante el horizonte de pronóstico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de solidez y seguridad de grado empresarial | -4.2% | Global | Mediano plazo (2-4 años) |

| Escasez de talento certificado en OpenStack | -3.8% | Global, aguda en mercados emergentes | Corto plazo (≤ 2 años) |

| Fragmentación entre subproyectos divergentes | -2.1% | Global | Largo plazo (≥ 4 años) |

| Transición hacia Kubernetes gestionado y sin servidor | -1.9% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de solidez y seguridad de grado empresarial

Las grandes organizaciones exigen disponibilidad de cinco nueves, y los servicios distribuidos de OpenStack aumentan la complejidad de configuración y monitoreo. Las políticas de identidad mal alineadas o los errores de aislamiento de red pueden socavar el cumplimiento normativo, lo que lleva a los sectores aversos al riesgo a detener las implementaciones. Las empresas que carecen de observabilidad integrada a menudo revierten a suites propietarias donde los contratos de soporte cubren toda la pila. Esta brecha de percepción modera la velocidad de adopción, aunque la comunidad de código abierto continúa reforzando los valores predeterminados y publicando avisos de seguridad.

Escasez de talento certificado en OpenStack

La demanda rápida se enfrenta a una oferta limitada: las empresas buscan arquitectos versados en Nova, Neutron y Cinder pero encuentran pocos candidatos, especialmente fuera de los mercados laborales maduros de América del Norte y Europa. El programa de fundamentos con instructor de Canonical cuesta USD 23.500 para 15 asistentes, un precio que resulta elevado para los adoptantes del mercado intermedio. La dependencia de un estrecho flujo de talento infla los costos de nómina, extiende los cronogramas de proyectos y alimenta el movimiento hacia servicios completamente gestionados. Hasta que el rendimiento de certificaciones se acelere y las universidades de los mercados emergentes actualicen sus planes de estudio, la escasez de habilidades limitará el potencial de crecimiento del mercado de Servicios OpenStack.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: El Dominio En la Nube se Acelera

Las implementaciones en la nube representaron el 60,55% de los ingresos en 2025, y se espera que el segmento registre una CAGR del 33,05% hasta 2031. El tamaño del mercado de Servicios OpenStack para implementaciones en la nube se beneficia de empresas que combinan el control en premisa con la escala de la nube pública bajo API unificadas. Las herramientas de portabilidad de cargas de trabajo reducen las preocupaciones sobre el bloqueo de proveedores, mientras que la facturación basada en consumo se alinea con los períodos de demanda elástica. Las hojas de ruta de los proveedores que agrupan paneles de monitoreo, facturación y gobernanza simplifican aún más la adopción de la nube híbrida.

Muchas industrias reguladas aún prefieren pilas en premisa para la residencia de datos. Estas nubes privadas integran servicios listos para inteligencia artificial de Airship que permiten el entrenamiento de modelos sensibles dentro de instalaciones soberanas. Los bancos, las redes de atención médica y los gobiernos equilibran la soberanía con la modernización extendiendo OpenStack en premisa a nodos de borde para análisis cercanos a las fuentes de datos. En conjunto, en premisa sigue siendo estratégicamente relevante, y su evolución hacia tejidos de micro-centros de datos añade una demanda matizada al mercado general de Servicios OpenStack.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: Los Servicios Gestionados Lideran la Evolución del Mercado

Los servicios gestionados comandaron el 42,85% de los ingresos en 2025 y se expandirán a una CAGR del 33,6%, la más alta entre las líneas de servicio. Proveedores como Rackspace acumulan más de mil millones de horas de servidor OpenStack, convirtiendo el conocimiento operativo en acuerdos de nivel de servicio consolidados. Esta tendencia de externalización compensa la escasez de talento de los clientes y acelera el tiempo de obtención de valor sin desembolsos de capital. Los precios flexibles —USD 15 por host por día o niveles fijos de hasta USD 350.000 anuales— amplían la accesibilidad a empresas de todos los tamaños.

Los servicios de consultoría e implementación aseguran ingresos en la fase inicial a medida que las empresas planifican migraciones e integran con las cadenas de herramientas existentes. La capacitación y el soporte emergen como el subsegmento de mayor crecimiento porque los clientes eventualmente construyen Centros de Excelencia internos para optimizar el gasto. Cada capa de servicio alimenta el mercado de Servicios OpenStack a medida que las organizaciones avanzan del piloto a la producción y luego hacia ciclos de mejora continua.

Por Industria del Usuario Final: Las Telecomunicaciones Impulsan la Adopción

Las telecomunicaciones retuvieron la mayor participación con el 27,55% en 2025, y el segmento está en camino de alcanzar una CAGR del 32,55% durante el período de pronóstico. Los operadores implementan nubes OpenStack para virtualizar el núcleo de paquetes, IMS y funciones RAN, obteniendo agilidad para el despliegue del 5G y servicios de borde. La implementación de Verizon demuestra escala multidatacentro sin comprometer los objetivos de tiempo de actividad. Por lo tanto, se espera que la participación del mercado de Servicios OpenStack de las telecomunicaciones se amplíe a medida que la densificación del 5G y la futura investigación del 6G intensifiquen los requisitos de cómputo en el borde de la red.

Los proveedores de tecnología de la información aprovechan OpenStack para alojar plataformas de desarrolladores, mientras que las empresas de servicios financieros lo adoptan para cumplir con las leyes de soberanía y mitigar las tarifas de salida de la nube pública. Las instituciones académicas favorecen la gobernanza comunitaria y la eficiencia de costos para los clústeres de investigación. Las empresas de comercio minorista y electrónico utilizan la elasticidad estacional, y los organismos gubernamentales integran OpenStack en marcos de nube soberana como la Open Telekom Cloud de Deutsche Telekom AG.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización: La Adopción por Parte de las PyMEs se Acelera

Las grandes empresas contribuyeron con el 55,10% de los ingresos de 2025, reflejando la profundidad de capital y la experimentación temprana con la nube privada. Walmart opera más de 1 millón de núcleos OpenStack para atender cargas de trabajo internas de comercio y análisis de datos. Los procesos de gobernanza maduros y los presupuestos de integración mantienen a las grandes empresas como eje central de la influencia del ecosistema.

Las pequeñas y medianas empresas registraron la trayectoria más rápida con una CAGR del 31,95%. El empaquetamiento de servicios gestionados, los planos de referencia nativos de contenedores y los instaladores simplificados reducen las barreras de entrada, permitiendo a las PyMEs adoptar infraestructura de grado empresarial sin grandes inversiones iniciales. A medida que los costos en la nube crecen bajo los precios de salida de los proveedores de hiperescala, las PyMEs perciben OpenStack como una vía hacia el control de costos y la autonomía estratégica, alimentando una demanda sostenida dentro del mercado de Servicios OpenStack.

Análisis Geográfico

América del Norte representó el 34,10% de los ingresos en 2025, respaldada por la adopción temprana y la intensa virtualización de telecomunicaciones. Empresas como Walmart validan la practicidad de la nube privada a hiperescala con millones de núcleos, animando a sus pares en finanzas y comercio minorista a replicar arquitecturas híbridas similares. La incertidumbre post-Broadcom acelera las migraciones, y los grupos de talento locales permiten integraciones complejas, manteniendo a América del Norte como un mercado lucrativo e innovador para los proveedores de Servicios OpenStack.

Asia-Pacífico representa la región de mayor crecimiento con una CAGR del 32,4%. China ocupa el segundo lugar a nivel mundial en contribuciones de código a OpenStack, con Baidu, Tencent y China Mobile impulsando los compromisos de la comunidad y desplegando clústeres de producción que superan las decenas de miles de nodos. Las políticas nacionales de soberanía digital y los despliegues de redes 5G intensifican el gasto en infraestructuras abiertas. Japón e India añaden mayor impulso a través de actualizaciones de redes de telecomunicaciones y la digitalización empresarial, ampliando la oportunidad regional para el mercado de Servicios OpenStack.

El crecimiento de Europa proviene de imperativos regulatorios como NIS2 y Gaia-X que imponen la residencia de datos. La nube soberana Open Telekom Cloud de Deutsche Telekom AG presenta una plataforma OpenStack de producción alineada con los estándares de seguridad europeos. A medida que los bancos y los organismos públicos buscan gobernanza de datos en su región de origen, OpenStack cumple tanto con los criterios de cumplimiento como de costo. La financiación pública continua para la resiliencia cibernética y la infraestructura de inteligencia artificial sostiene la demanda, particularmente entre las medianas empresas que buscan cumplir con los nuevos mandatos cibernéticos de la UE.

Panorama Competitivo

El mercado de Servicios OpenStack presenta una concentración moderada. Red Hat aprovecha la integración de OpenShift para incorporar OpenStack dentro de una suite nativa de nube más amplia, contribuyendo al impulso de los ingresos de software de IBM. Mirantis se especializa en OpenStack nativo de Kubernetes, mientras que Canonical promueve operaciones livianas y precios gestionados por host. Rackspace se posiciona como proveedor de servicios gestionados integrales, y los fabricantes de equipos de telecomunicaciones integran OpenStack en sus ofertas de automatización de redes.

Los ecosistemas de asociaciones definen las tácticas competitivas. Red Hat colabora con Nokia para implementaciones de telecomunicaciones 5G, Canonical se asocia con AMD para la aceleración de inteligencia artificial, y Mirantis trabaja con consultoras de migración de VMware. Los proveedores invierten en compromisos de código en repositorios de código abierto para aumentar la credibilidad y asegurar influencia sobre la dirección de la hoja de ruta. Las alianzas estratégicas también se extienden a fabricantes de chips y empresas de almacenamiento, garantizando arquitecturas de referencia validadas que reducen el riesgo en las implementaciones de los clientes.

Las fusiones y adquisiciones subrayan la creación de valor en torno a la automatización. El acuerdo de IBM por USD 6.400 millones con HashiCorp señala el apetito por la orquestación de infraestructura multinube, insinuando un acoplamiento más estrecho entre OpenStack y las canalizaciones de Terraform. Las adquisiciones más pequeñas se centran en empresas emergentes de orquestación en el borde y observabilidad, integrando capacidades faltantes en las pilas de los proveedores. Con los cinco principales proveedores concentrando aproximadamente el 60% de los ingresos totales, el mercado deja espacio para especialistas en nichos pero recompensa las ventajas de escala, especialmente en servicios gestionados.

Líderes de la Industria de Servicios OpenStack

Cisco Systems, Inc.

Red Hat, Inc.

Hewlett Packard Enterprise Development LP

VMware, Inc.

Mirantis, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La Fundación OpenInfra confirmó la integración con la Fundación Linux para agilizar la gobernanza manteniendo controles presupuestarios independientes.

- Febrero de 2025: Mirantis presentó k0rdent, un DCME de código abierto para cargas de trabajo de inteligencia artificial multinube.

- Noviembre de 2024: Red Hat lanzó Enterprise Linux AI 1.3, añadiendo soporte de modelos de inteligencia artificial generativa a las nubes híbridas.

- Octubre de 2024: La comunidad OpenStack publicó la versión 2024.2 Dalmatian con mejoras de inteligencia artificial y seguridad.

Alcance del Informe Global del Mercado de Servicios OpenStack

OpenStack es una plataforma de código abierto que utiliza recursos virtuales agrupados para construir y gestionar nubes privadas y públicas. Las herramientas que componen la plataforma OpenStack, denominadas proyectos, gestionan los servicios centrales de computación en la nube: redes, cómputo, identidad, almacenamiento y servicios de imágenes. Más de una docena de proyectos opcionales también podrían agruparse para crear nubes únicas y desplegables. Como parte de nuestra cobertura del mercado, se estudia y categoriza la adopción de las tecnologías OpenStack por tipo de implementación, usuarios finales y cobertura geográfica.

El mercado de servicios OpenStack está segmentado por modelo de implementación (en la nube y en premisa), industria del usuario final (tecnología de la información, telecomunicaciones, banca y servicios financieros, académico y comercio minorista/comercio electrónico) y geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| En la Nube |

| En Premisa |

| Consultoría |

| Implementación |

| Servicios Gestionados |

| Capacitación y Soporte |

| Tecnología de la Información |

| Telecomunicaciones |

| Banca y Servicios Financieros |

| Académico y Educación |

| Comercio Minorista y Electrónico |

| Gobierno y Sector Público |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Bajos | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Modelo de Implementación | En la Nube | ||

| En Premisa | |||

| Por Tipo de Servicio | Consultoría | ||

| Implementación | |||

| Servicios Gestionados | |||

| Capacitación y Soporte | |||

| Por Industria del Usuario Final | Tecnología de la Información | ||

| Telecomunicaciones | |||

| Banca y Servicios Financieros | |||

| Académico y Educación | |||

| Comercio Minorista y Electrónico | |||

| Gobierno y Sector Público | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Bajos | |||

| España | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Servicios OpenStack?

El tamaño del mercado de Servicios OpenStack se sitúa en USD 39,59 mil millones en 2026 y se prevé que alcance USD 155,36 mil millones en 2031.

¿Qué sector lidera la adopción de OpenStack?

Las telecomunicaciones lideran con una participación de mercado del 27,55% en 2025 y están creciendo a una CAGR del 32,55% hasta 2031, impulsadas por los despliegues de Virtualización de Funciones de Red.

¿Por qué las empresas están migrando de VMware a OpenStack ahora?

Los cambios de licenciamiento de VMware por Broadcom duplicaron los costos para muchos clientes, lo que provocó migraciones hacia la plataforma OpenStack de menor TCO y reduce el riesgo de bloqueo de proveedores.

¿Qué tan rápido está creciendo la región de Asia-Pacífico?

Asia-Pacífico es el segmento geográfico de mayor crecimiento, proyectado para expandirse a una CAGR del 32,4% entre 2026 y 2031, respaldado por las telecomunicaciones chinas y las iniciativas de soberanía digital.

Última actualización de la página el: