Tamaño y Participación del Mercado de Red como Servicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

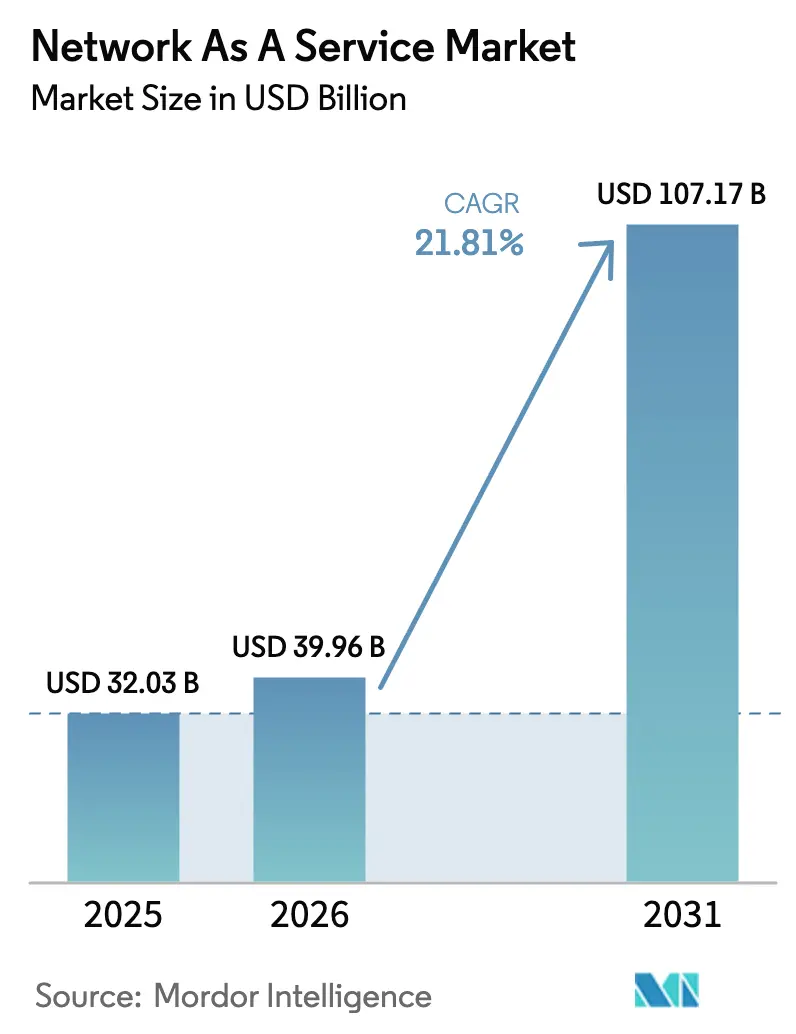

| Tamaño del Mercado (2026) | 39.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 107.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.81% CAGR |

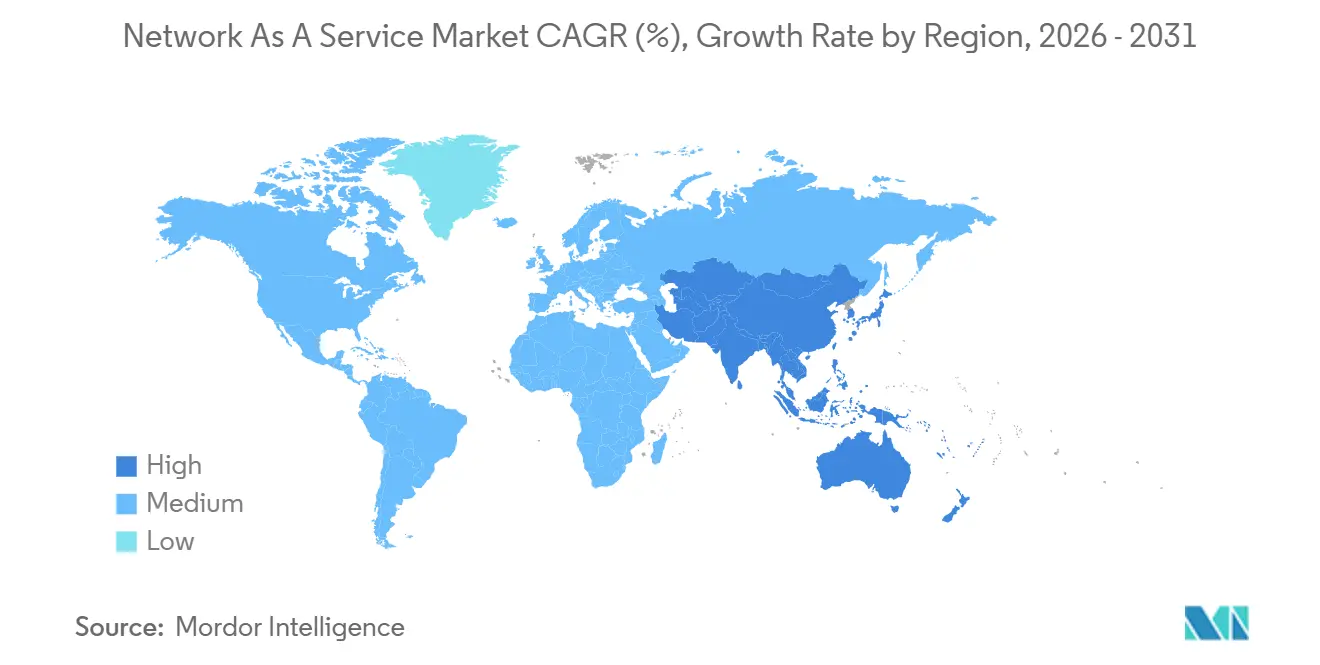

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Red como Servicio por Mordor Intelligence

El tamaño del Mercado de Red como Servicio fue valorado en USD 32,03 mil millones en 2025 y se estima que crecerá desde USD 39,96 mil millones en 2026 hasta alcanzar USD 107,17 mil millones en 2031, a una CAGR del 21,81% durante el período de previsión (2026-2031).

Las empresas están reduciendo la propiedad de redes intensiva en capital y migrando hacia conectividad por suscripción que alinea los gastos operativos con la demanda cambiante. Los líderes financieros tratan ahora los activos de red como una partida de OpEx, una mentalidad reforzada por las nuevas normas de contabilidad de arrendamientos que desincentivan el hardware en el balance. Simultáneamente, la convergencia de las redes de área amplia definidas por software y el perímetro de servicio de acceso seguro ha hecho que los circuitos MPLS dedicados sean económicamente inviables. Los proveedores de servicios ofrecen paquetes de WAN gestionada que integran seguridad de confianza cero, garantía impulsada por IA y enrutamiento consciente de aplicaciones en una única tarifa mensual, creando margen para experiencias diferenciadas en diversos sectores verticales y regiones.

Conclusiones Clave del Informe

- WAN como Servicio lideró con una participación del 61,50% del mercado de Red como Servicio en 2025, mientras que LAN como Servicio tiene previsto expandirse a una CAGR del 23,01% hasta 2031.

- CPE Virtual capturó el 42,80% de los ingresos por aplicación en 2025, mientras que Red como API está preparada para una CAGR del 22,78% hasta 2031.

- Las grandes empresas representaron el 57,80% del gasto en 2025, mientras que las pequeñas y medianas empresas crecen a una CAGR del 22,60%.

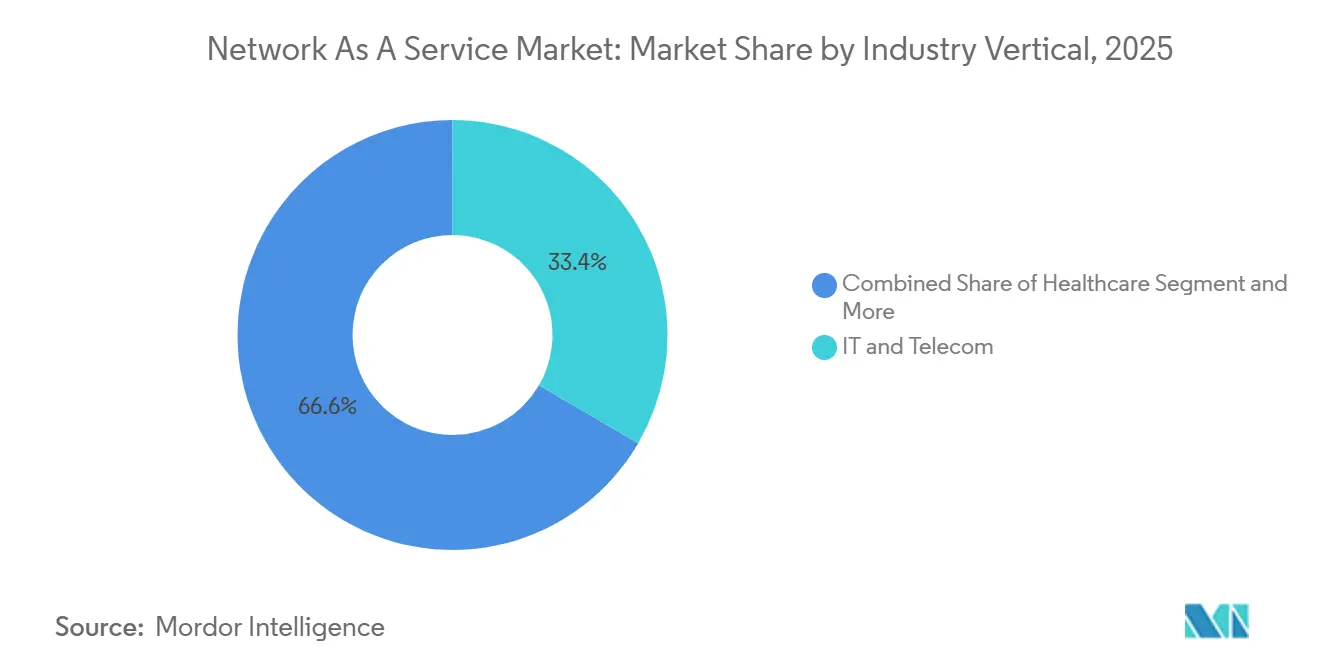

- TI y telecomunicaciones contribuyeron con el 33,40% de los ingresos verticales en 2025, y el sector sanitario avanza a una CAGR del 23,15% hasta 2031.

- Las implementaciones basadas en nube pública representaron una participación del 64,67% en 2025, y se proyecta que el NaaS híbrido crezca a una CAGR del 22,36%.

- América del Norte mantuvo una participación regional del 41,60% en 2025, mientras que Asia-Pacífico tiene previsto expandirse a una CAGR del 22,95% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Red como Servicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Hojas de Ruta de Transformación de Red con Enfoque en la Nube | +4.5% | Global | Mediano plazo (2-4 años) |

| Presión Presupuestaria por el Cambio de CapEx a Suscripción OpEx | +3.8% | Global | Corto plazo (≤ 2 años) |

| Convergencia de SD-WAN y SASE que Acelera la Renovación de WAN Gestionada | +4.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de NaaS para LAN de Campus para Contrarrestar los Picos de Consumo Energético de Wi-Fi 7 | +2.1% | Global | Corto plazo (≤ 2 años) |

| Garantía de Red Impulsada por IA que Reduce el MTTR por Debajo de 5 Minutos | +2.8% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Segmentación de Red 5G Privada Vendida como Servicio por los CSP | +2.3% | Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Hojas de Ruta de Transformación de Red con Enfoque en la Nube

Las cargas de trabajo híbridas dominan el gasto en TI, y las conexiones a los puntos de acceso a la nube a hiperescala están aumentando considerablemente. Azure ExpressRoute y AWS Direct Connect experimentaron cada uno un crecimiento del 40% interanual en conexiones en 2024, lo que indica que las aplicaciones principales residen ahora cada vez más fuera de los centros de datos empresariales[1]Editores de Microsoft, "Crecimiento de Azure ExpressRoute 2024," Microsoft, microsoft.com. Las empresas están reemplazando los circuitos MPLS estáticos con superposiciones programables que reducen la latencia para SaaS en 30-50 milisegundos. Las instituciones financieras, que no pueden tolerar una pérdida de paquetes superior al 0,01%, lideran la adopción para proteger las operaciones en tiempo real. La escasez de ingenieros capacitados en aprovisionamiento basado en API intensifica la demanda de soluciones totalmente gestionadas que ocultan la complejidad detrás de portales fáciles de usar. En consecuencia, los proveedores incorporan API de orquestación que permiten a las empresas programar el ancho de banda como código dentro de los flujos de trabajo de DevOps.

Presión Presupuestaria por el Cambio de CapEx a Suscripción OpEx

Las normas revisadas de IFRS 16 y ASC 842 reclasifican el hardware propio como un activo por derecho de uso en depreciación, inmovilizando capital en largos ciclos de renovación. El NaaS por suscripción convierte las inversiones fijas en gastos elásticos, un esquema valorado por las carteras de capital privado que optimizan el EBITDA. Los grupos manufactureros aprovechan el modelo para reducir la capacidad durante las recesiones sin dar de baja equipos. La presupuestación de base cero obliga ahora a los líderes de TI a justificar el gasto anualmente, y los circuitos de pago por uso cumplen ese requisito de forma más limpia que la amortización de hardware plurianual. El cambio acelera la competencia entre proveedores en calidad de nivel de servicio en lugar de especificaciones de equipos, creando un incentivo para agrupar seguridad y observabilidad en una única factura.

Convergencia de SD-WAN y SASE que Acelera la Renovación de WAN Gestionada

La unión del transporte SD-WAN y la seguridad SASE elimina la necesidad de concentradores VPN heredados y cortafuegos de sucursal. Más del 60% de las nuevas suscripciones a Prisma SASE en 2024 reemplazaron los concentradores VPN locales con puertas de enlace en la nube capaces de inspeccionar el tráfico cifrado a velocidad de línea. Las empresas ahora evitan el reenvío a través de la sede central, reduciendo las tarifas de ancho de banda WAN en un 40% y mejorando la capacidad de respuesta de las aplicaciones para el personal remoto. Los operadores responden integrando SASE en los contratos de WAN gestionada, ofreciendo un único punto de control para el tiempo de actividad y el cumplimiento normativo. Los grupos de comercio minorista y comercio electrónico adoptan rápidamente porque la segmentación PCI-DSS es más fácil de aplicar en superposiciones basadas en políticas que en mallas MPLS estáticas.

Garantía de Red Impulsada por IA que Reduce el MTTR por Debajo de 5 Minutos

Las plataformas de operaciones de IA analizan flujos masivos de telemetría para detectar anomalías en tiempo real. Mist AI ingiere 200 mil millones de puntos de datos cada día y ha reducido a la mitad los tickets del servicio de asistencia en los primeros adoptantes. Cisco ThousandEyes correlaciona los cambios de enrutamiento del ISP con la degradación de las aplicaciones, desviando el tráfico alrededor de las rutas congestionadas antes de que los usuarios se quejen. Los proveedores ahora garantizan un tiempo de actividad del 99,99%, respaldado por créditos, y confían en que el aprendizaje automático puede predecir fallos de enlace con 15 minutos de antelación. Esta capacidad predictiva es crucial para las videoconferencias y el IoT industrial, donde incluso una fluctuación menor puede traducirse en pérdida de ingresos. Los proveedores fijan el precio de los niveles premium sobre la promesa de que los incidentes se resolverán antes de que abran los servicios de asistencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Barreras Persistentes de Cumplimiento de Soberanía y Residencia de Datos | -1.9% | Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Temores de Dependencia del Proveedor en torno a Plataformas de Ciclo de Vida Propietarias | -1.5% | Global | Corto plazo (≤ 2 años) |

| Normas Complejas de Contabilidad de Arrendamientos bajo IFRS 16/ASC 842 | -0.8% | Global | Corto plazo (≤ 2 años) |

| Volatilidad del Costo de Energía en Sitios Periféricos que Afecta el TCO del NaaS | -1.2% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Barreras Persistentes de Cumplimiento de Soberanía y Residencia de Datos

El RGPD, la Ley de Ciberseguridad de China y el próximo Proyecto de Ley de Protección de Datos de India exigen que los proveedores establezcan planos de control separados en cada jurisdicción. La infraestructura replicada fragmenta la presencia global y eleva el costo por sitio, erosionando las economías de escala. Schrems II bloquea además las transferencias de datos personales de la UE a los Estados Unidos, requiriendo cláusulas contractuales que muchos compradores consideran arriesgadas. Las instituciones financieras enfrentan una complejidad adicional porque Basilea III exige pruebas de resiliencia en todas las regiones de alojamiento. Cuando los planos de control no pueden orquestar zonas distribuidas desde una consola central, las empresas implementan modelos híbridos que atenúan la propuesta de valor del mercado de Red como Servicio.

Temores de Dependencia del Proveedor en torno a Plataformas de Ciclo de Vida Propietarias

Las empresas se resisten a los compromisos plurianuales que integran sus scripts de automatización en ecosistemas cerrados. Herramientas como Cisco DNA Center y HPE GreenLake almacenan metadatos de configuración en formatos propietarios, lo que complica las migraciones. Las API personalizadas también se desvían de los estándares abiertos, como NETCONF, lo que obliga a reescribir el código al cambiar de proveedor. Aunque la Open Networking Foundation promueve los conmutadores programables P4 como vía hacia el control neutro respecto al proveedor, la adopción sigue siendo escasa. Los compradores, por tanto, se cubren con estrategias de doble proveedor o solo con implementaciones piloto, lo que frena la conversión total a la red por suscripción. El resultado es un ritmo de despliegue moderado que recorta los ingresos a corto plazo aunque la oportunidad a largo plazo permanece intacta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio de WAN frente a la Disrupción de LAN

En 2025, WAN como Servicio generó el 61,50% de los ingresos, subrayando su papel como punto de entrada para la participación del mercado de Red como Servicio. Las multinacionales con más de 50 sucursales pueden capturar ahorros inmediatos al reemplazar los circuitos MPLS con superposiciones SD-WAN, lo que resulta en una reducción del 60% en los costos por megabit. Los motores de IA integrados en los controladores dirigen dinámicamente el tráfico al punto de acceso a la nube más cercano, reduciendo los tiempos de transferencia de archivos entre la sede central y la nube pública. Los proveedores de servicios refuerzan el valor a través de dispositivos periféricos de configuración cero que llegan preaprovisionados, reduciendo así las ventanas de implementación de semanas a horas.

LAN como Servicio, aunque más pequeño hoy en día, está creciendo a una CAGR del 23,01% hasta 2031 a medida que los puntos de acceso Wi-Fi 7 demandan presupuestos de energía 802.3bt. Las universidades y los hospitales que no pueden financiar actualizaciones masivas de conmutadores optan por paquetes de conmutador de campus como servicio que incluyen energía, análisis e integración de terminales. Los proveedores garantizan enlaces ascendentes de 10 gigabits para telepresencia y registros médicos electrónicos, posicionando la renovación de LAN como un gasto operativo en lugar de un obstáculo de capital. Al convertir las redes de campus en suscripciones predecibles, los proveedores amplían el grupo de compradores potenciales, aumentando así el impulso general en el mercado de Red como Servicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Madurez del CPE Virtual frente a la Monetización de API

CPE Virtual capturó el 42,80% del gasto en aplicaciones en 2025, reflejando la consolidación de enrutadores, cortafuegos y optimizadores WAN en dispositivos x86. Las sucursales reducen su huella de hardware en un 70% y reducen drásticamente las llamadas de servicio in situ porque el aprovisionamiento de configuración cero carga la pila de software completa al encenderse. El ancho de banda bajo demanda admite ampliaciones temporales en estadios y centros de convenciones, demostrando la elasticidad en el núcleo del mercado de Red como Servicio.

Red como API, aunque incipiente, tiene previsto crecer a una CAGR del 22,78% hasta 2031. Las especificaciones CAMARA de la GSMA permiten a los desarrolladores programar la calidad de servicio y la elaboración de perfiles de dispositivos directamente desde los flujos de trabajo de CI/CD[2]Analistas de GSMA, "CAMARA: API de Red de Telecomunicaciones para Desarrolladores," GSMA, gsma.com. Los operadores de telecomunicaciones exponen funciones de red 5G, como la geocercas, la activación dinámica de SIM y las tasas de bits garantizadas, creando nuevas vías de ingresos más allá de la conectividad tradicional. A medida que los equipos de DevOps empresariales integran llamadas de red en el código de aplicaciones, el valor se desplaza de los enlaces físicos al consumo de API, abriendo oportunidades de campo virgen dentro del mercado más amplio de Red como Servicio.

Por Tamaño de Organización: Escala Empresarial frente a Agilidad de las PYME

Las grandes empresas contribuyeron con el 57,80% de los ingresos de 2025, impulsadas por su capacidad para negociar SLA personalizados que incluyen reemplazo de hardware en 4 horas y un tiempo de actividad del 99,99%. Los equipos de cuenta dedicados co-crean hojas de ruta de productos, asegurando que la integración con ServiceNow o los informes SOC 2 lleguen en las versiones trimestrales. El tamaño del mercado de Red como Servicio para este grupo se alinea con las huellas globales que extraen precios unitarios favorables y amplían la dependencia del proveedor.

Las pequeñas y medianas empresas, sin embargo, se están expandiendo a una CAGR del 22,60%. Los proveedores de servicios gestionados actúan como socios llave en mano, agrupando el soporte del servicio de asistencia con los circuitos para que las PYME puedan prescindir de ingenieros internos. Las empresas emergentes codifican el aprovisionamiento de red en plantillas de infraestructura como código, tratando los enlaces como recursos efímeros que existen y se destruyen con cada compilación. Los precios mensuales predecibles protegen los flujos de caja ajustados, ayudando a este segmento a acelerar la adopción incluso más rápido que el mercado general de Red como Servicio.

Por Vertical Industrial: Aceleración del Sector Sanitario y Madurez de TI

TI y telecomunicaciones mantuvieron una participación del 33,40% en 2025, aprovechando la experiencia interna para explotar los avances tempranos en redes. Las empresas de BFSI les siguen de cerca, impulsadas por motores de negociación algorítmica y análisis de fraude que requieren tiempos de ida y vuelta inferiores al milisegundo. En contraste, el sector sanitario está previsto para una CAGR del 23,15%, la más rápida entre todos los sectores verticales. La telemedicina atendió a 50 millones de pacientes en los Estados Unidos en 2024 y exige segmentación conforme a HIPAA, lo que lleva a los hospitales a externalizar la seguridad de red a proveedores certificados para datos de salud protegidos[3]Personal de Healthcare IT News, "La Adopción de la Telemedicina Continúa Creciendo en 2024," Healthcare IT News, healthcareitnews.com.

La manufactura explora segmentos de 5G privado para orquestar robots e inspecciones de realidad aumentada, mientras que el comercio minorista escala el ancho de banda hasta 10 veces durante los picos estacionales sin sobreaprovisionamiento durante todo el año. La adopción gubernamental se retrasa debido al proceso de certificación FedRAMP de 18 meses, aunque los mandatos de confianza cero avanzaron ligeramente a finales de 2025. Las empresas de servicios energéticos pilotean redes troncales NaaS seguras para la telemetría SCADA, pero proceden con cautela debido al riesgo de la tecnología operativa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: Dominio de la Nube Pública y Crecimiento Híbrido

El NaaS en nube pública aseguró una participación de implementación del 64,67% en 2025, reflejando la atracción gravitacional de AWS Transit Gateway, Azure Virtual WAN y Google Cloud Network Connectivity Center. Las empresas prescinden de los controladores locales, delegando las actualizaciones de software y los parches a los proveedores de hiperescala y reduciendo la carga operativa a la mitad.

El NaaS híbrido, que crece a una CAGR del 22,36%, satisface a las instituciones que deben combinar clústeres VMware locales con múltiples nubes públicas. Los motores de políticas proporcionan un marco único en sustratos heterogéneos, eliminando la gestión por alternancia. Los modelos de nube privada siguen siendo críticos para la defensa y la industria farmacéutica, mientras que los acuerdos de suscripción local permiten a las empresas monetizar el hardware existente mediante venta con arrendamiento posterior, convirtiendo activos hundidos en OpEx recurrente.

Análisis Geográfico

América del Norte reclamó el 41,60% del mercado de Red como Servicio en 2025, respaldada por las migraciones de las empresas Fortune 500 de MPLS a SD-WAN, que reducen el gasto en red en un 40%. Los densos tejidos de interconexión en la nube significan que la mayoría de las empresas estadounidenses tienen acceso a al menos tres zonas de disponibilidad dentro de los 20 milisegundos de los usuarios finales[4]Equipo de AWS, "AWS Transit Gateway," Amazon Web Services, aws.amazon.com. La contratación pública federal canaliza el negocio hacia proveedores con autorizaciones de nivel de impacto, por lo que los titulares como AT&T, Verizon y Lumen defienden su participación a pesar de los nuevos entrantes. Los segmentos 5G de baja latencia para las operaciones bursátiles de Wall Street demuestran casos de uso premium dispuestos a pagar por el control de fluctuaciones a escala de microsegundos.

Asia-Pacífico está en camino de una CAGR del 22,95% hasta 2031. La iniciativa India Digital de India ancla la adopción de la nube gubernamental, y las cláusulas de localización de datos nacionales garantizan la demanda de planos de control regionales. China Mobile y Huawei despliegan 5G privado en centros industriales, mientras que el impulso de resiliencia post-terremoto de Japón lleva a las empresas a arquitecturas NaaS multirregión. Los sensores de ciudades inteligentes de Corea del Sur requieren segmentos prioritarios para vehículos de emergencia, y las minas de Australia dependen del 5G privado para guiar camiones autónomos a través de 200 kilómetros de terreno del interior. En conjunto, estos programas expanden el mercado de Red como Servicio en las economías de más rápido crecimiento del mundo.

Europa experimenta una implementación fragmentada porque el RGPD exige el procesamiento de datos en la región, lo que infla los costos por sitio e impide la optimización global. Las zonas de nube soberana en Alemania y Francia garantizan el cumplimiento, pero también exigen inversiones paralelas en personal y monitoreo. La divergencia regulatoria del Reino Unido tras el Brexit complica aún más las cosas, obligando a los proveedores a duplicar la infraestructura. Mientras tanto, los fondos soberanos de Oriente Medio están respaldando las interconexiones de centros de datos a hiperescala para alcanzar los hitos de la Visión 2030, reforzando así la demanda en Arabia Saudita y los Emiratos Árabes Unidos. África avanza lentamente fuera de Sudáfrica y Egipto, ya que la infraestructura centrada en el móvil compite por el espectro limitado, aunque los proyectos de fibra panafricana de Liquid Intelligent Technologies están comenzando a desbloquear la demanda empresarial latente.

Panorama regulatorio

La regulación que afecta a NaaS se está endureciendo en torno a la provisión transfronteriza de servicios de conectividad y al lugar donde se pueden procesar los datos del plano de control de red. En la Unión Europea, la Comisión Europea presentó una propuesta de Ley de Redes Digitales el 21 de enero de 2026, lo que señala un cambio de normas basadas en directivas hacia un modelo de reglamento directamente aplicable y un concepto de Pasaporte Único destinado a simplificar las operaciones en varios países para los proveedores de redes y servicios de comunicaciones electrónicas.

La soberanía de los datos está configurando las arquitecturas de despliegue y la selección de socios en múltiples jurisdicciones. La Agencia Nacional de Desarrollo de Tecnología de la Información de Nigeria (NITDA) formalizó la Política Nacional de la Nube 2025 el 2 de octubre de 2025, que exige requisitos de residencia local de datos para los activos digitales gubernamentales y eleva el papel de los integradores de servicios autóctonos para el aprovisionamiento de la nube gubernamental. En Portugal, la Resolución del Consejo de Ministros n.º 102/2026 aprobó el Plan Nacional para la Nube Soberana el 27 de mayo de 2026, añadiendo requisitos explícitos de seguridad y resiliencia para la adopción de la nube en la administración pública que afectan a la forma en que los proveedores de NaaS diseñan los planos de control y los procesos operativos dentro del país.

Análisis de la cadena de valor

La cadena de valor de NaaS comienza con infraestructura física y virtual (fibra metropolitana y de larga distancia, acceso 5G, transporte óptico, sitios edge y x86/uCPE), y luego incorpora orquestación, aseguramiento y seguridad para ofrecer conectividad de autoservicio como servicios recurrentes. Los principales participantes upstream incluyen proveedores de equipos de red y ópticos (por ejemplo, Ciena en transporte óptico), proveedores de nube y plataformas de interconexión (AWS, Microsoft Azure, Equinix), y operadores de co-ubicación o de puntos de intercambio de internet que alojan los puntos de presencia de NaaS. En el nivel intermedio, los proveedores de servicios de comunicaciones y los especialistas en conectividad digital-first empaquetan capacidades de WAN/LAN/DCI y 5G privada en ofertas basadas en catálogo, mientras que los proveedores de software suministran herramientas de política, SASE y AIOps que sustentan la entrega respaldada por SLA.

La entrega y escalado downstream dependen cada vez más de la automatización estandarizada entre compradores, vendedores y mayoristas. Los marcos de interoperabilidad como MEF LSO y las Open APIs de TM Forum se están convirtiendo en la columna vertebral operativa para el cumplimiento multiproveedor, apoyados por iniciativas como la interconexión de orquestación de Sparkle y Orchest Technologies mediante APIs MEF LSO (mayo de 2025) y la ampliación por parte de BT de la integración de Global Fabric dentro de los centros de datos de Equinix para extender su alcance a 140 puntos de presencia en 40 países (febrero de 2025). Movimientos recientes en plataformas también destacan la cadena desde el transporte hasta la activación liderada por portal, incluido el lanzamiento por parte de Cirion de un servicio de conectividad NaaS bajo demanda en América Latina impulsado por la tecnología óptica de Ciena y coordinado a través de la plataforma de Carma (mayo de 2026), lo que refuerza el papel de los mercados digitales y las capas de orquestación en la conversión de capacidad en servicios consumibles habilitados por API.

Panorama Competitivo

La industria de Red como Servicio muestra una concentración moderada. Los cinco principales proveedores, Cisco, HPE, AT&T, Verizon e IBM, tienen una participación de ingresos combinada de aproximadamente el 45%. Cisco reforzó la observabilidad con su adquisición de Splunk por USD 28 mil millones, integrando la detección de anomalías en SD-WAN y reduciendo el tiempo medio de reparación a menos de cinco minutos. HPE finalizó el acuerdo de Juniper por USD 14 mil millones en noviembre de 2025, incorporando la conmutación de campus Mist AI en las suscripciones de GreenLake. La adquisición de Frontier por parte de Verizon por USD 20 mil millones amplía la fibra de última milla a 25 millones de instalaciones, habilitando el ancho de banda bajo demanda para sucursales suburbanas.

Los operadores de telecomunicaciones titulares se reposicionan como integradores de servicios gestionados, mientras que los competidores nativos de la nube Cato Networks y Aryaka apuntan a los compradores del mercado medio con implementaciones en 30 días. Las API CAMARA amenazan con convertir la conectividad en un producto básico al exponer las funciones 5G directamente a los desarrolladores, desplazando el poder de fijación de precios hacia las capas de software. La computación en el borde sigue siendo un campo abierto porque la volatilidad del enfriamiento y la energía dificulta las garantías de SLA por debajo de los 10 milisegundos. Los proveedores que co-ubican cómputo y redes en micro centros de datos de alta densidad energética pueden obtener una ventaja temprana a medida que las cargas de trabajo de IA se acercan a los usuarios.

Líderes de la Industria de Red como Servicio

DXC Technology Company

Cisco Systems Inc.

AT&T Intellectual Property

Verizon

TD SYNNEX Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo un espacio en blanco en torno a la conectividad de nube a nube y de centro de datos a centro de datos entregada como una capa de autoservicio controlada por software, en lugar de como proyectos de interconexión a medida. La finalización por parte de Lumen de su adquisición de Alkira por 475 millones de USD en julio de 2026 ilustra cómo los proveedores establecidos están invirtiendo para expandir NaaS desde el acceso norte-sur hacia la conectividad multi-nube este-oeste, incorporando un plano de control de redes en la nube en un portal y modelo comercial liderado por el operador. Esto amplía la oportunidad para Network-as-API y las construcciones de ancho de banda programable que se alinean con los flujos de trabajo DevOps que ya están impulsando la automatización en las operaciones de infraestructura.

Una segunda oportunidad se centra en los despliegues soberanos y con restricciones de residencia, donde las empresas y los gobiernos necesitan planos de control dentro del país, operaciones auditadas y socios certificados. La Política Nacional de la Nube 2025 de Nigeria (NITDA) y el Plan Nacional para la Nube Soberana 2026 de Portugal generan señales de demanda para modelos de gobernanza localizados que favorecen a los proveedores que ofrecen alojamiento conforme, garantía de seguridad y gestión de servicios integrada. Por el lado de la oferta, alianzas de ecosistema como la iniciativa de plataforma NaaS soberana de Rakuten Symphony y Lightstorm (marzo de 2026) muestran una inversión activa en plataformas regionalizadas que abarcan India, Oriente Medio, África y Asia-Pacífico, permitiendo a operadores e integradores comercializar catálogos NaaS conformes sin reconstruir la orquestación desde cero.

Desarrollos recientes del sector

- Julio de 2026: Lumen Technologies completó su adquisición de Alkira por 475 millones de USD para añadir un plano de control de redes en la nube a su cartera de NaaS. La medida se dirige a la conectividad multi-nube y de centros de datos, extendiendo NaaS más allá de los circuitos de acceso hacia la gestión del tráfico este-oeste. La integración en la experiencia de autoservicio de Lumen aumenta la presión competitiva sobre los proveedores que carecen de orquestación nativa de la nube para cargas de trabajo de IA y aplicaciones distribuidas.

- Mayo de 2026: Cirion Technologies lanzó una plataforma de Network-as-a-Service en su red de fibra propia de 105.000 km en América Latina, permitiendo a los clientes activar y escalar servicios a través de un portal digital. El lanzamiento impulsa la adopción de NaaS en una región donde las empresas a menudo enfrentan conectividad heterogénea y complejidad operativa transfronteriza. También refuerza el papel de los operadores regionales ricos en fibra en la competencia con los proveedores globales de NaaS en cuanto a alcance y velocidad de aprovisionamiento.

- Noviembre de 2025: HPE completó su adquisición de Juniper Networks, incorporando Mist AI a las ofertas de HPE GreenLake alineadas con el consumo estilo NaaS. La combinación estrecha el vínculo entre las operaciones impulsadas por IA y la conectividad por suscripción, especialmente para despliegues de campus y sucursales. También aumenta la importancia del aseguramiento y la automatización integrados en la selección de proveedores, ya que los compradores buscan menos plataformas para gestionar servicios de LAN y WAN.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos obtenidos por la prestación de funciones de redes empresariales sobre una base de suscripción y bajo demanda, donde la red se opera y gestiona como un servicio en lugar de poseerse y ejecutarse completamente de forma interna.

Exclusiones de alcance: Este dimensionamiento excluye la reventa pura de hardware, los servicios profesionales puntuales y los dispositivos SD-WAN autoalojados.

Descripción general de la segmentación

- Por Tipo

- LAN como Servicio

- WAN como Servicio

- Conmutador de Campus como Servicio

- Interconexión de Centro de Datos como Servicio

- 5G Privado como Servicio

- Por Aplicación

- CPE Virtual (vCPE)

- Ancho de Banda bajo Demanda (BoD)

- Seguridad de Red Integrada como Servicio

- Red Privada Virtual (VPN)

- Segmento de Red Privada como Servicio

- Red como API

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYME)

- Por Vertical Industrial

- TI y Telecomunicaciones

- BFSI

- Sector Sanitario

- Manufactura

- Comercio Minorista y Comercio Electrónico

- Gobierno y Sector Público

- Otros Sectores Verticales Industriales

- Por Modelo de Implementación

- NaaS Basado en Nube Pública

- NaaS Basado en Nube Privada

- NaaS Híbrido

- NaaS por Suscripción Local

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con señales públicas que describen la rapidez con la que se están modernizando las redes empresariales y cómo el gasto está cambiando hacia la entrega por suscripción. Nos apoyamos en fuentes como la Unión Internacional de Telecomunicaciones (UIT) para las referencias de conectividad, las publicaciones de la FCC de EE. UU. para los indicadores de banda ancha y redes empresariales, las publicaciones sobre economía digital de la OCDE para comparaciones entre países, y las directrices del NIST sobre normas de seguridad y redes que influyen en la adopción de servicios.

Para convertir esas señales en un modelo utilizable, también revisamos informes anuales de empresas, presentaciones para inversores y documentación de productos para ver qué se está facturando realmente como servicio y qué sigue siendo trabajo de equipamiento o de proyecto. En algunos casos, se utilizaron suscripciones de pago a datos financieros e inteligencia de empresas, así como a noticias y datos financieros, para verificar la dirección de la combinación de ingresos y el momento de lanzamientos de servicios importantes. Estas fuentes documentales no son exhaustivas, y verificamos referencias públicas adicionales para recopilar datos, validar supuestos y aclarar vacíos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba el alcance y la lógica de precios con una combinación de proveedores de servicios de red, socios de canal, grandes compradores empresariales y responsables de TI que gestionan la conectividad WAN, LAN y en la nube. Para obtener una visión global, hablamos con contactos en Asia-Pacífico, EMEA y América, de modo que los patrones de adopción, las estructuras contractuales y los plazos típicos de puesta en marcha pudieran normalizarse antes de finalizar los supuestos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 13% | Asia-Pacífico: 51% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 33% | EMEA: 31% |

| Actores más pequeños: 16% | Gerentes: 54% | América: 18% |

Dimensionamiento y previsión de mercado

Nuestro modelo central utiliza un enfoque de grupo de demanda de arriba hacia abajo, en el que el gasto en redes empresariales se reconstruye por región y luego se filtra a través de la adopción de NaaS y los supuestos de alcance atendible. Corroboramos el resultado con comprobaciones selectivas de abajo hacia arriba utilizando divulgaciones de ingresos de proveedores muestreados, verificaciones de canal sobre valores contractuales típicos y una comprobación de coherencia de volumen por ASP para paquetes NaaS comunes.

Los insumos se mantuvieron prácticos y rastreables, por lo que el enfoque no depende de conjuntos de datos de difícil acceso. Las variables clave incluyen la intensidad de la migración empresarial a la nube, la adopción de estilo SD-WAN y SASE como precursor de la entrega gestionada, la proporción de los presupuestos de redes que se trasladan a gasto operativo, la duración media de los términos de suscripción y la evolución de precios para el ancho de banda y las superposiciones gestionadas. Cuando la cobertura es desigual por país, aplicamos ratios proxy regionales que fueron validados en entrevistas, y luego los volvemos a comprobar frente a cualquier divulgación pública disponible para esa geografía.

Para la previsión, el análisis de escenarios captura las diferencias en las velocidades de adopción, y el caso base elegido se ancla a lo que los entrevistados describieron como ciclos de adquisición realistas y ritmo de implementación. Los supuestos se actualizan a medida que las estructuras contractuales y los cambios de empaquetado aparecen en el mercado, lo que ayuda a mantener la curva prospectiva coherente con la forma en que se vende NaaS.

Validación de datos y ciclo de actualización

Antes de la aprobación final, triangulamos las estimaciones con indicadores independientes, como las tendencias de inversión en telecomunicaciones e infraestructura en la nube, la dirección del gasto en TI empresarial y los cambios observados de ingresos por producto hacia ingresos por suscripción. Si un resultado parece inusual, revisamos los factores determinantes y activamos un seguimiento adicional para confirmar si el cambio es real o un artefacto del modelado.

El archivo completo pasa por una revisión de analistas de varios pasos, de modo que los supuestos, las conversiones de divisas y la alineación de años se mantengan coherentes entre regiones y en la serie temporal. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como lanzamientos de servicios importantes, cambios regulatorios que afectan a las redes empresariales o movimientos de precios bruscos. Justo antes de la entrega, se completa una revisión final para garantizar que se reflejen las últimas señales públicas.

Estimación del mercado de Mordor Intelligence sobre tendencias de crecimiento y previsiones del mercado de Network As A Service en comparación con otras estimaciones publicadas

Las cifras de mercado publicadas para NaaS pueden parecer muy distantes entre sí, incluso cuando las fuentes describen un uso final similar. La razón principal es que los flujos de ingresos contabilizados no siempre son los mismos, y el momento de las actualizaciones también difiere. En la práctica, la brecha suele deberse a lo que se trata como ingresos por servicios recurrentes frente a trabajo de proyecto, y a cómo se registran los paquetes que incluyen seguridad y soporte gestionado.

Algunas estimaciones externas incorporan servicios adyacentes de seguridad como servicio y servicios de red gestionados más amplios, lo que expande el valor total direccionable. Para Mordor Intelligence, solo se contabiliza la entrega basada en suscripción de funciones de LAN, WAN, conmutación de campus e interconexión de centros de datos, y se excluyen la reventa pura de hardware, los servicios profesionales puntuales y los dispositivos SD-WAN autoalojados.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 39.96 mil millones de USD (2026) | |

| Editorial del sector A | 30.10 mil millones de USD (2025) | Utiliza un año base diferente y parece aplicar una perspectiva de aplicación más amplia que puede agrupar SD-WAN, VPN, ancho de banda bajo demanda y servicios de seguridad integrados, lo que puede cambiar lo que se contabiliza como ingresos de NaaS. |

| Editorial del sector B | 21.30 mil millones de USD (2025) | Se inclina hacia un conjunto de ingresos más estrecho, más cercano a NaaS de tipo conectividad, y el horizonte más corto y el encuadre de categorías pueden omitir la conmutación de campus, la entrega relacionada con DCI o las tarifas de soporte gestionado incluidas en paquetes. |

La dispersión de la tabla se debe principalmente al alcance y al momento, no solo al cálculo. Al mantener las inclusiones vinculadas a la entrega recurrente y bajo demanda de funciones de red, y al validar las trayectorias de adopción y precios mediante entrevistas, la cifra final sigue siendo explicable y reproducible cuando los clientes revisan los mismos insumos.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de Red como Servicio y qué crecimiento se espera para 2031?

El tamaño del mercado de Red como Servicio alcanzó USD 39,96 mil millones en 2026 y se proyecta que ascienda a USD 107,17 mil millones en 2031, lo que se traduce en una CAGR del 21,81%.

¿Qué modelo de implementación es el más popular entre las empresas?

El NaaS basado en nube pública representa el 64,67% de las implementaciones en 2025, favorecido por su escalabilidad integrada y sus planos de control gestionados.

¿Qué segmento de tipo lidera los ingresos dentro del mercado de Red como Servicio?

WAN como Servicio domina con una participación del 61,50% en 2025, impulsado por las empresas que reemplazan los circuitos MPLS con superposiciones SD-WAN.

¿Qué región está creciendo más rápido en adopción?

Se proyecta que Asia-Pacífico registre una CAGR del 22,95% hasta 2031 gracias a los mandatos de nube en India y los despliegues de 5G privado en China, Japón y Corea del Sur.

¿Por qué las empresas están migrando de CapEx a OpEx en redes?

Las normas contables revisadas clasifican el hardware propio como activos en depreciación, por lo que los modelos de suscripción permiten a las empresas tratar la conectividad como un gasto variable, mejorando la flexibilidad de caja.

¿Cómo mejora la IA la calidad del servicio de red gestionada?

Las plataformas de garantía impulsadas por IA analizan miles de millones de puntos de telemetría para predecir fallos, lo que permite a los proveedores lograr un tiempo medio de reparación inferior a cinco minutos y mantener compromisos de tiempo de actividad del 99,99%.

Última actualización de la página el: