Tamaño y Participación del Mercado de Servicios de Código Abierto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

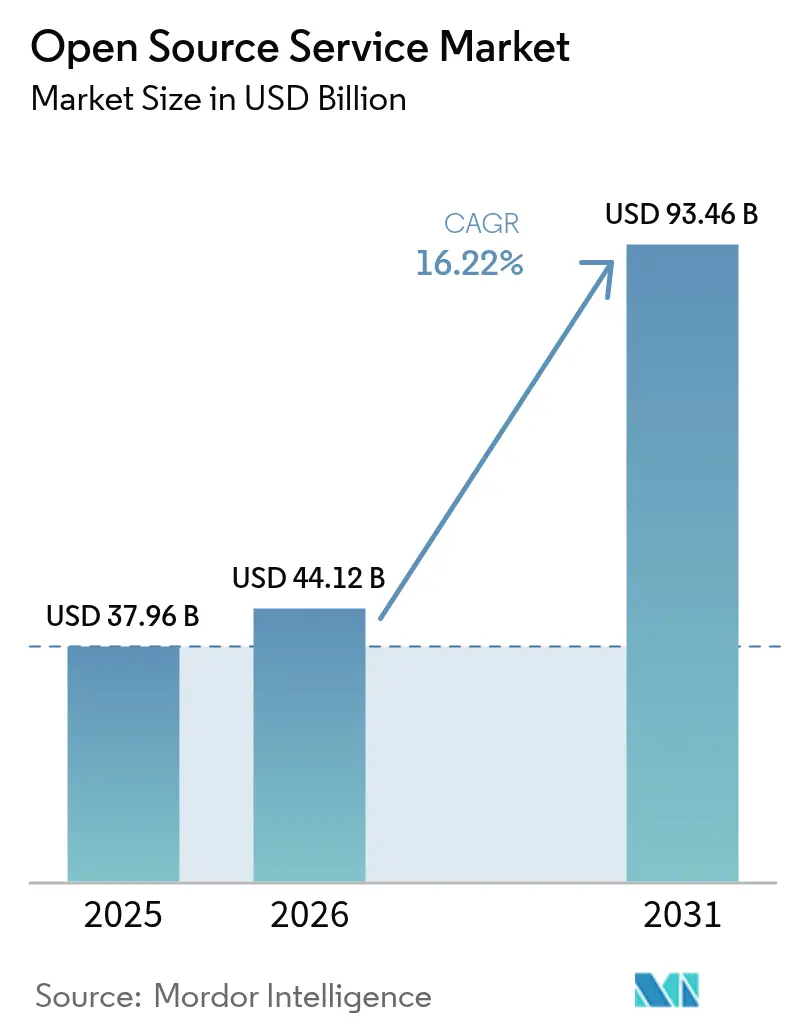

| Tamaño del Mercado (2026) | 44.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 93.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Código Abierto por Mordor Intelligence

Se espera que el tamaño del mercado de Servicios de Código Abierto crezca de USD 37,96 mil millones en 2025 a USD 44,12 mil millones en 2026 y se prevé que alcance USD 93,46 mil millones en 2031 a una CAGR del 16,22% durante 2026-2031. El mayor enfoque empresarial en la soberanía digital, la reducción de la dependencia de proveedores y la optimización de costos están convirtiendo al mercado de Servicios de Código Abierto en un pilar estratégico de los presupuestos de transformación. Las organizaciones consideran cada vez más el código desarrollado por la comunidad como un acelerador de innovación, con el 96% manteniendo o ampliando el uso del código abierto. El impulso regulatorio —como la Ley de Mercados Digitales de la UE y el mandato de código abierto de Suiza— continúa orientando la contratación hacia estándares abiertos[1]Comisión Europea, "Ley de Mercados Digitales: Designación de Guardianes de Acceso," ec.europa.eu. La complejidad de la implementación impulsa los ingresos por servicios, dado que el 93% de los responsables de contratación aún tiene dificultades para encontrar talento cualificado. La escasez de competencias, el aumento de las expectativas de seguridad y la adopción de la nube híbrida mantienen el crecimiento de los servicios gestionados por delante de la consultoría, mientras que las implementaciones locales siguen siendo relevantes para las industrias sensibles a los datos.

Conclusiones Clave del Informe

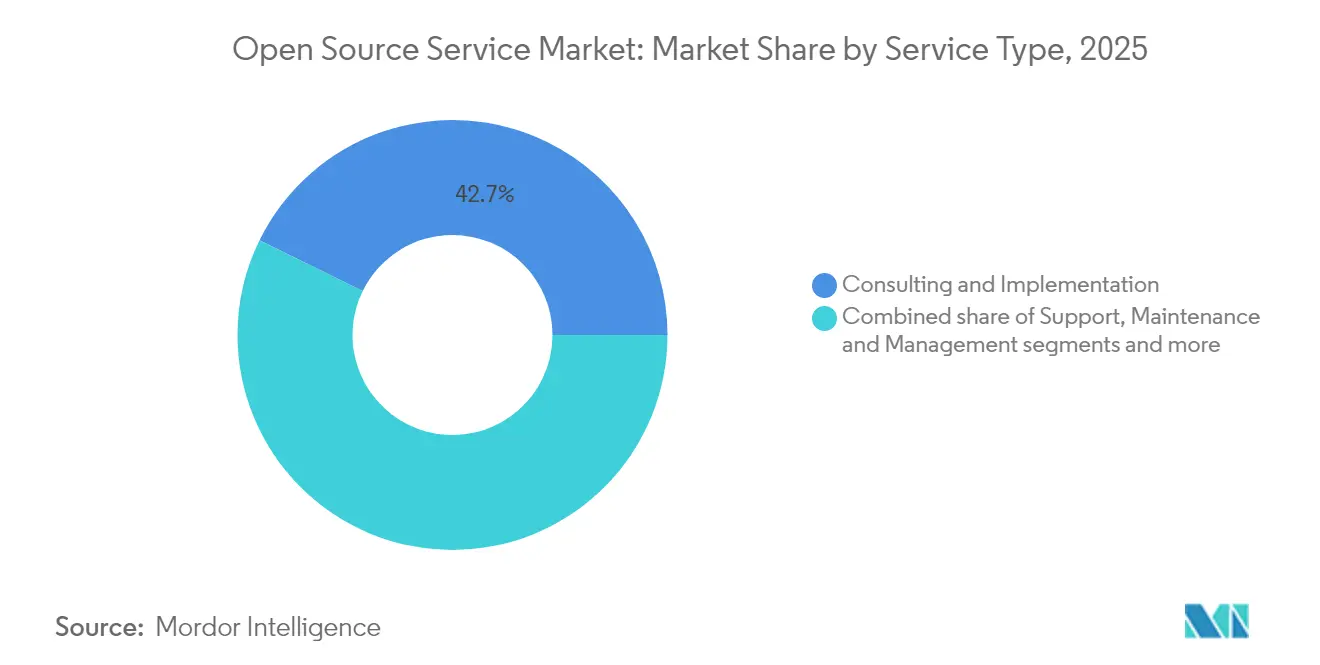

- Por tipo de servicio, Consultoría e Implementación lideró con el 42,74% de la participación del mercado de Servicios de Código Abierto en 2025, mientras que los Servicios Gestionados tienen una proyección de expansión a una CAGR del 17,6% hasta 2031.

- Por modo de implementación, Local representó el 67,78% del tamaño del mercado de Servicios de Código Abierto en 2025; la implementación en la nube avanza a una CAGR del 18,03% hasta 2031.

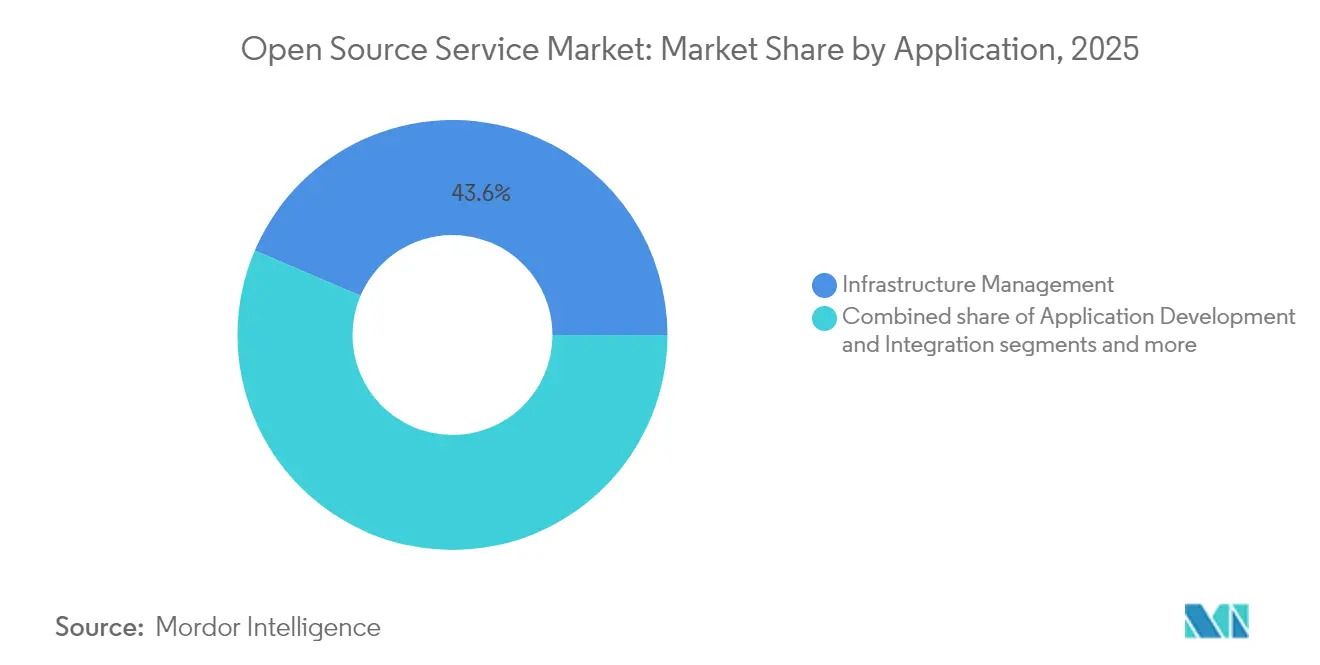

- Por aplicación, la Gestión de Infraestructura representó el 43,58% del tamaño del mercado de Servicios de Código Abierto en 2025, y se prevé que la Gestión de Datos y Analítica crezca a una CAGR del 17,28%.

- Por industria del usuario final, TI y Telecomunicaciones capturó el 26,35% de la participación en ingresos en 2025, mientras que Salud y Ciencias de la Vida muestra la CAGR más rápida del 16,61% hasta 2031.

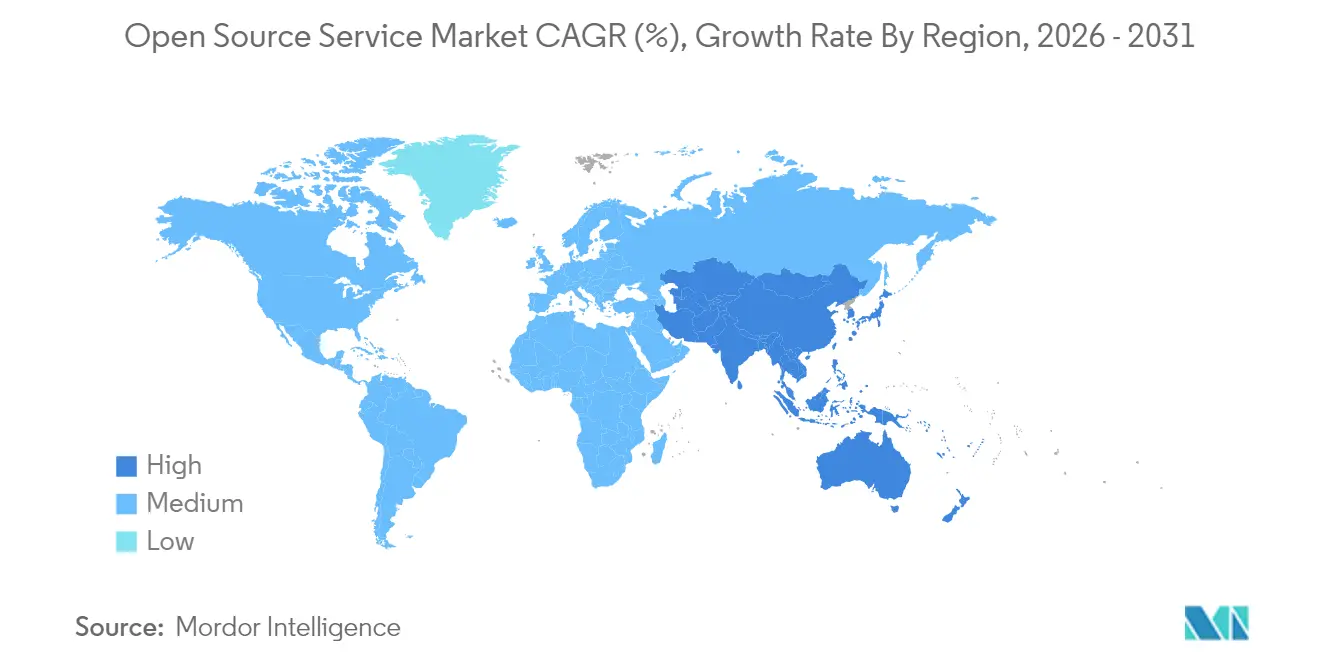

- Por geografía, América del Norte contribuyó con el 37,35% de los ingresos en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 16,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Código Abierto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción del costo total de propiedad y del tiempo de comercialización | +3.2% | Global, con mayor impacto en APAC y América Latina | Mediano plazo (2-4 años) |

| Flexibilidad de interoperabilidad y personalización | +2.8% | Global, particularmente en la UE por cumplimiento de la Ley de Mercados Digitales | Largo plazo (≥ 4 años) |

| Auge de la adopción de soluciones nativas de la nube y DevOps | +4.1% | América del Norte y la UE lideran, APAC sigue | Corto plazo (≤ 2 años) |

| Presupuestos de transformación digital empresarial | +3.5% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Impulso hacia estándares abiertos impulsado por la Ley de Mercados Digitales de la UE | +1.9% | UE como primaria, con repercusión en otros mercados regulados | Largo plazo (≥ 4 años) |

| Evitación de la dependencia de proveedores impulsada por la sostenibilidad | +1.7% | UE y América del Norte lideran, adopción global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción del Costo Total de Propiedad y del Tiempo de Comercialización

Las organizaciones eligen el código abierto para reducir las tarifas de licencias y acelerar el despliegue de soluciones. En 2025, el 53% citó la reducción de costos como su principal impulso de adopción. Las empresas de servicios financieros ilustran este cambio: el 78% reportó mayor valor en las implementaciones de código abierto y el 90% consideró el enfoque vital para las operaciones futuras. La creación rápida de prototipos en proyectos de IA, posibilitada por marcos de trabajo disponibles libremente, reduce los ciclos de contratación, aunque la necesidad de despliegues de producción seguros impulsa los compromisos de soporte de pago.

Auge de la Adopción de Soluciones Nativas de la Nube y DevOps

Las empresas que buscan la contenedorización y GitOps dependen en gran medida de las herramientas de código abierto, impulsando la demanda de consultoría especializada. El uso de contenedores abarca ahora el 90% de las empresas encuestadas, con el 86% ejecutando clústeres de Kubernetes, mientras que el 85% requiere asistencia profesional para gestionar estos entornos. Grupos de telecomunicaciones como Deutsche Telekom aplican estas prácticas para rediseñar redes 5G, demostrando la escalabilidad de los estándares abiertos.

Presupuestos de Transformación Digital Empresarial

El gasto global en servicios gestionados superó los USD 100 mil millones en 2023, con el 15% de los contratos vinculados a iniciativas de IA. La manufactura ejemplifica el cambio: el 93% de las empresas lanzaron nuevos proyectos de IA durante 2024, muchos sobre cadenas de herramientas de código abierto. Los investigadores en salud también dependen de bases de código comunitarias para la genómica y la I+D colaborativa, estrechando el vínculo entre los presupuestos de TI y los servicios profesionales de código abierto.

Flexibilidad de Interoperabilidad y Personalización

La integración multiplataforma y la transparencia del código facilitan el cumplimiento normativo. La Ley de Mercados Digitales de la UE designa seis guardianes de acceso, lo que obliga a las empresas a favorecer los estándares abiertos para evitar el bloqueo en ecosistemas cerrados. La migración del sector público de Alemania a openDesk y el requisito legal de Suiza para la transparencia del software gubernamental muestran cómo las políticas catalizan la demanda de servicios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de seguridad y vulnerabilidad | -2.4% | Global; agudo en industrias reguladas | Corto plazo (≤ 2 años) |

| Escasez de talento cualificado en código abierto | -1.8% | Global; agudo en APAC y mercados emergentes | Mediano plazo (2-4 años) |

| Complejidad del cumplimiento de licencias | -1.2% | UE y América del Norte por regulación estricta | Mediano plazo (2-4 años) |

| Riesgo de abandono de proyectos comunitarios | -0.9% | Global; las empresas más pequeñas que dependen de herramientas de nicho son las más afectadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad y Vulnerabilidad

Aunque el 91% de las instituciones financieras expresan confianza en la seguridad del código abierto, los ataques de alto perfil a la cadena de suministro elevan la percepción del riesgo. La retirada en abril de 2025 del financiamiento federal para el sistema CVE complica el seguimiento de vulnerabilidades. Las fallas recientes en Linux y Ruby-SAML ponen de relieve los largos retrasos en el descubrimiento, lo que lleva a las empresas a adquirir servicios profesionales de monitoreo y aplicación de parches.

Escasez de Talento Cualificado en Código Abierto

El noventa y tres por ciento de los responsables de contratación tienen dificultades para reclutar candidatos cualificados. Los ingenieros certificados exigen salarios superiores, especialmente en los dominios de la nube, los contenedores y la ciberseguridad. Red Hat ha capacitado a más de 200.000 estudiantes a través de su programa Academy para mitigar el déficit. Las limitaciones de mano de obra alargan los plazos de los proyectos y elevan los costos, moderando la expansión general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Consultoría Lidera Mientras los Servicios Gestionados se Aceleran

Consultoría e Implementación mantuvo una participación del 42,74% en el mercado de Servicios de Código Abierto en 2025, a medida que las empresas abordaron migraciones complejas. Sin embargo, se prevé que los Servicios Gestionados registren una CAGR del 17,6% a medida que las empresas se orienten hacia compromisos basados en resultados y optimización continua. Las empresas que enfrentan la proliferación de contenedores —el 85% necesita ayuda con las cargas de trabajo en producción— prefieren contratos gestionados a largo plazo frente al soporte puntual.

Formación y Certificación crece rápidamente porque el 52% de los gerentes prefiere contratar candidatos certificados, mientras que Soporte, Mantenimiento y Gestión sigue siendo un elemento fundamental para las organizaciones que escalan pilas tecnológicas diversas. El mercado de Servicios de Código Abierto se beneficia de esta estructura de demanda escalonada, convirtiendo la escasez de competencias en oportunidades de ingresos recurrentes para los proveedores de servicios.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Implementación: La Nube Gana Impulso a Pesar del Dominio Local

Local representó el 67,78% del tamaño del mercado de Servicios de Código Abierto en 2025, reflejando las necesidades regulatorias y de soberanía de datos. Sin embargo, las implementaciones en la nube avanzan a una CAGR del 18,03% a medida que las arquitecturas híbridas se normalizan. Los operadores de telecomunicaciones reportan una efectividad del 77% para las migraciones a la nube, pero mantienen entornos privados para las cargas de trabajo sensibles.

La adopción de contenedores difumina las distinciones de implementación, ya que el 90% de las empresas ejecuta código contenedorizado tanto en plataformas locales como en la nube pública. Esta convergencia mantiene al mercado de Servicios de Código Abierto resiliente en todos los modelos de infraestructura y amplía el alcance potencial para los especialistas en integración.

Por Aplicación: La Gestión de Infraestructura Lidera Mientras la Analítica de Datos Crece con Fuerza

La Gestión de Infraestructura representó el 43,58% de los ingresos en 2025, respaldada por proyectos de modernización. La Gestión de Datos y Analítica está configurada para crecer un 17,28% anualmente, impulsada por cargas de trabajo de IA generativa que requieren plataformas de datos escalables y de bajo costo. Las empresas farmacéuticas y de manufactura ilustran este cambio, integrando analítica de código abierto en iniciativas de I+D y mantenimiento predictivo.

El Desarrollo e Integración de Aplicaciones y la Seguridad y Cumplimiento también ganan impulso a medida que los equipos de DevOps estandarizan en API abiertas y los reguladores endurecen las normas de gestión de datos. Los múltiples casos de uso garantizan que el mercado de Servicios de Código Abierto permanezca diversificado, limitando la dependencia excesiva de cualquier categoría individual.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Industria del Usuario Final: TI y Telecomunicaciones Maduran Mientras la Salud se Acelera

TI y Telecomunicaciones contribuyeron con el 26,35% de los ingresos en 2025, reflejando la penetración profundamente arraigada de Linux y Kubernetes. Se proyecta que Salud y Ciencias de la Vida se expanda un 16,61% anualmente, impulsada por la investigación colaborativa y las cargas de trabajo de bioinformática. BFSI continúa ampliando su presencia en código abierto; el 52% de los bancos ya opera Oficinas Formales de Programas de Código Abierto.

Los mandatos gubernamentales en Alemania y Suiza impulsan la demanda del sector público, mientras que la manufactura aprovecha las plataformas de código abierto para la automatización de la Industria 4.0. La proliferación entre industrias sustenta el crecimiento a largo plazo del mercado de Servicios de Código Abierto.

Análisis Geográfico

América del Norte representó el 37,35% de los ingresos de 2025 gracias a la madura adopción empresarial, un amplio grupo de talento y el respaldo de capital de riesgo para startups de código abierto comercial. Los consorcios de servicios financieros como FINOS fomentan el intercambio de código, y las grandes fusiones y adquisiciones —la compra de HashiCorp por IBM por USD 6.400 millones— muestran que los actores establecidos apuestan decididamente por las carteras de código abierto. La propuesta de valor de la región se centra en compromisos de consultoría complejos y de alto margen.

Asia-Pacífico es la región de más rápido crecimiento, proyectada a una CAGR del 16,92% hasta 2031. China posiciona el código abierto como un pilar de la autosuficiencia tecnológica, mientras que el sector de servicios de TI de India exporta experiencia a todo el mundo. Las organizaciones de APAC lideran las métricas globales de modernización, con el 67% utilizando herramientas de infraestructura de código abierto. Los operadores de telecomunicaciones en Japón, Corea del Sur y Australia despliegan núcleos 5G impulsados por Kubernetes, sosteniendo el impulso del servicio regional.

La trayectoria de Europa se beneficia de la Ley de Mercados Digitales y de los programas nacionales de soberanía. El despliegue de openDesk en Alemania y la ley federal EMBAG de Suiza están impulsando la migración desde suites propietarias. Los proveedores de servicios con conocimientos de cumplimiento normativo y equipos de entrega multilingüe capturan la creciente demanda, haciendo que las perspectivas del mercado de Servicios de Código Abierto sean sólidas en todo el continente.

Panorama Competitivo

El mercado de Servicios de Código Abierto presenta una concentración de nivel medio en la que los grandes proveedores de tecnología compiten con especialistas enfocados. Red Hat lidera en Linux empresarial y plataformas de contenedores OpenShift, manteniendo aproximadamente USD 2.000 millones en ingresos anuales mientras nutre ecosistemas de socios. La adquisición de Rancher por parte de SUSE afiló su perfil en Kubernetes, y Ubuntu de Canonical goza de una amplia presencia en la nube pública.

Los proveedores de plataformas como AWS, Google y Oracle integran pilas de código abierto en carteras de servicios en la nube más amplias, subvencionando el soporte con los ingresos de la plataforma. Los proveedores emergentes —Crunchy Data para PostgreSQL o Grafana Labs para la observabilidad— abordan nichos de crecimiento y a menudo se convierten en objetivos de adquisición. El acuerdo de USD 250 millones de Snowflake por Crunchy Data subraya el creciente interés en los modelos de base de datos como servicio.

El enfoque competitivo está pasando del soporte de reparación a los servicios gestionados, la integración de IA y las soluciones verticales. El software de contenedores es ilustrativo: Red Hat posee una participación del 47,8% a través de programas de formación proactivos, mientras que SUSE controla el 3,9% tras consolidar Rancher. Los nuevos participantes del mercado se diferencian mediante herramientas de seguridad y automatización del cumplimiento normativo, aprovechando la persistente brecha de talento para fijar precios de compromisos premium en el mercado de Servicios de Código Abierto.

Líderes de la Industria de Servicios de Código Abierto

Red Hat Inc.

Oracle Corporation

Cisco Systems, Inc.

Infosys Limited

Hewlett Packard Enterprise Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Snowflake anunció la adquisición de Crunchy Data por aproximadamente USD 250 millones para crear Snowflake Postgres, una versión empresarial del PostgreSQL de código abierto.

- Mayo de 2025: Deutsche Telekom lanzó iniciativas de sostenibilidad que integran OpenStack y Kubernetes para reducir el consumo de energía de la red mientras se involucra con la comunidad de desarrolladores.

- Diciembre de 2024: Sonar adquirió Tidelift para mejorar las ofertas de seguridad del código y gestión de la calidad.

- Abril de 2024: IBM completó su adquisición de HashiCorp por USD 6.400 millones, reforzando las capacidades de automatización de la nube híbrida.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de servicios de código abierto como los ingresos obtenidos cuando proveedores externos consultan, integran, alojan, soportan, gestionan o forman sobre software publicado bajo una licencia aprobada por OSI para cargas de trabajo corporativas o del sector público. Según Mordor Intelligence, se contabilizan las ofertas de valor añadido, como los clústeres Kubernetes gestionados o el soporte de Linux empresarial, mientras que no se contabilizan las tarifas de licencia para complementos de código cerrado.

Exclusión del ámbito de aplicación: Quedan fuera de este informe las herramientas de inteligencia puramente de código abierto, los trabajos de instalación de hardware y los plug-ins comerciales cuyo código no se comparte abiertamente.

Segmentación

- Por Tipo de Servicio

- Consultoría e Implementación

- Soporte, Mantenimiento y Gestión

- Servicios Gestionados

- Formación y Certificación

- Por Modo de Implementación

- Local

- Nube

- Por Aplicación

- Gestión de Infraestructura

- Desarrollo e Integración de Aplicaciones

- Gestión de Datos y Analítica

- Seguridad y Cumplimiento

- Por Industria del Usuario Final

- Banca, Servicios Financieros y Seguros (BFSI)

- TI y Telecomunicaciones

- Manufactura

- Gobierno y Sector Público

- Salud y Ciencias de la Vida

- Otras Industrias del Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor hablan con directores de tecnología, jefes de oficinas de programas de código abierto, arquitectos de plataformas en la nube y mantenedores de comunidades de Norteamérica, Europa y Asia. Estos diálogos validan los corredores de precios, los ratios de utilización y la velocidad a la que las pilas heredadas migran al software impulsado por la comunidad.

Investigación documental

Comenzamos con revisiones estructuradas de autoridades que no son de pago, como las encuestas de uso de la Fundación Linux, las tablas de gasto en TIC de la Oficina de Estadísticas Laborales de EE.UU., los códigos de envío de servidores Comtrade de la ONU, los archivos de tendencias de GitHub Octoverse, los índices de precios de TIC de la OCDE y los archivos de la Comisión de Bolsa y Valores. El contexto complementario procede de D&B Hoovers, Dow Jones Factiva y las alertas de patentes de Questel que señalan los patrones de adopción de las empresas. Estos materiales nos guían a la hora de cartografiar las bolsas de demanda y cotejar los puntos de referencia de las tarifas de servicios; muchas otras fuentes públicas y privadas también aportan información al modelo.

Dimensionamiento y previsión del mercado

Reconstruimos el conjunto global de ingresos mediante un filtro descendente que comienza con la externalización empresarial y el gasto en servicios gestionados en la nube, y luego aplica ratios de penetración de código abierto extraídos de datos de encuestas, bases de instalación de servidores y recuentos de clústeres de contenedores. Las comprobaciones ascendentes seleccionadas, las instantáneas de ingresos de los proveedores y las horas facturadas de media por día ajustan los totales. Las palancas clave del modelo incluyen los envíos de servidores Linux, el porcentaje de canalizaciones DevOps que utilizan herramientas abiertas, los repositorios empresariales activos de GitHub, la intensidad de la migración a la nube, la inflación salarial regional y la rotación en la renovación de suscripciones. Una regresión multivariante con análisis de escenarios produce la trayectoria 2025-2030 y muestra la sensibilidad a las perturbaciones salariales y de adopción.

Ciclo de validación y actualización de datos

Los resultados se someten a pruebas de varianza, comparaciones entre pares y revisiones de analistas sénior antes de su aprobación. Actualizamos las cifras cada año, con actualizaciones provisionales cuando se producen fusiones importantes de proveedores, regulaciones o cambios de precios.

Por qué la línea de base del servicio de código abierto de Mordor manda en fiabilidad

Las estimaciones publicadas difieren porque las empresas mezclan diferentes categorías de servicios, escalas de precios y cadencias de actualización. Nuestra línea de base basa sus totales en un alcance claro, variables transparentes y una auditoría anual, algo que otras omiten.

Entre los factores clave de la brecha se incluyen si las horas de asesoramiento se agrupan, si las donaciones de la comunidad se tratan como ingresos y el año de moneda elegido para los ajustes de deflación del precio de la nube.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 37,96 B (2025) | Inteligencia de Mordor | |

| USD 33,90 B (2023) | Consultoría global A | cuenta sólo los servicios profesionales, omite el alojamiento gestionado |

| USD 28,09 B (2023) | Investigación industrial B | utiliza el precio constante, ignora la variación salarial |

| USD 35,30 B (2024) | Consultoría regional C | excluye el gasto de las pequeñas empresas, base limitada de la encuesta |

En conjunto, la comparación demuestra que Mordor Intelligence ofrece una visión equilibrada y transparente que los responsables de la toma de decisiones pueden seguir y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Servicios de Código Abierto?

El tamaño del mercado de Servicios de Código Abierto se situó en USD 44,12 mil millones en 2026 y se prevé que alcance USD 93,46 mil millones en 2031.

¿Qué segmento crece más rápidamente dentro del mercado de Servicios de Código Abierto?

Los Servicios Gestionados son el segmento de servicios de más rápido crecimiento, proyectado a una CAGR del 17,6% hasta 2031, a medida que las empresas buscan compromisos basados en resultados.

¿Por qué las empresas están migrando hacia soluciones de código abierto?

Los impulsores incluyen un menor costo total de propiedad, un tiempo de comercialización más rápido, impulsos regulatorios para la interoperabilidad y la flexibilidad para personalizar el código según necesidades únicas.

¿Qué región experimentará el mayor crecimiento?

Se espera que Asia-Pacífico se expanda a una CAGR del 16,92%, impulsada por las iniciativas de código abierto de China y la creciente presencia del sector de servicios de TI de India.

¿Cuáles son los principales desafíos que enfrenta el mercado de Servicios de Código Abierto?

Las principales restricciones son las preocupaciones de seguridad y vulnerabilidad, la complejidad del cumplimiento de licencias y la escasez global de profesionales cualificados en código abierto.

¿Quiénes son las principales empresas en el mercado de Servicios de Código Abierto?

Los principales actores incluyen Red Hat, IBM, SUSE, Canonical, AWS y empresas especializadas como Crunchy Data y Grafana Labs, cada una centrada en diferentes capas del ecosistema.

Última actualización de la página el: