Tamaño y Cuota del Mercado de Entrega de Alimentos en Línea

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 284.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 468.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

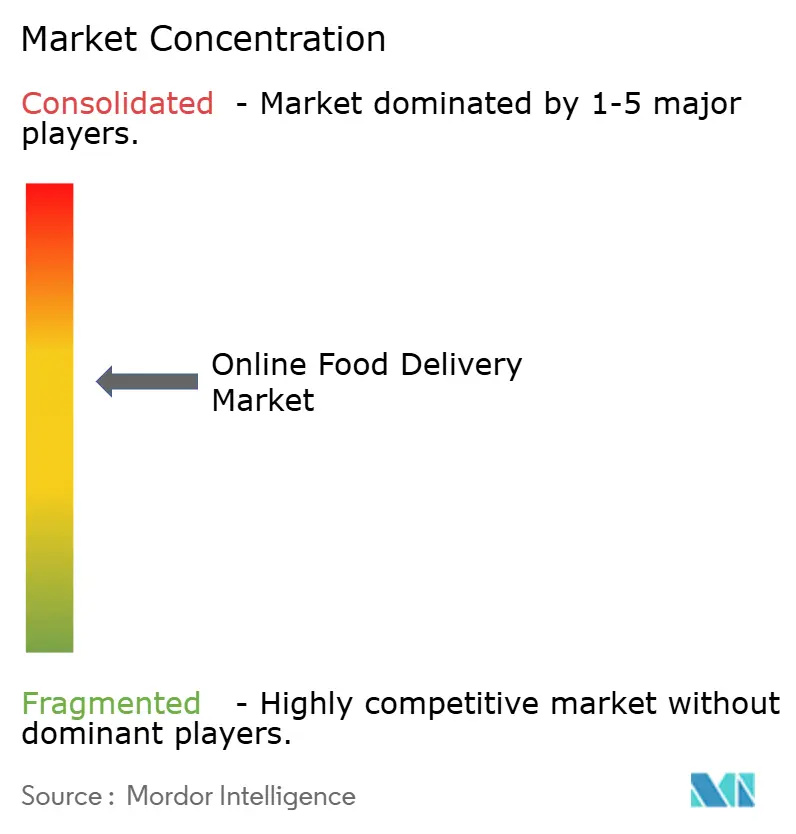

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Entrega de Alimentos en Línea por Mordor Intelligence

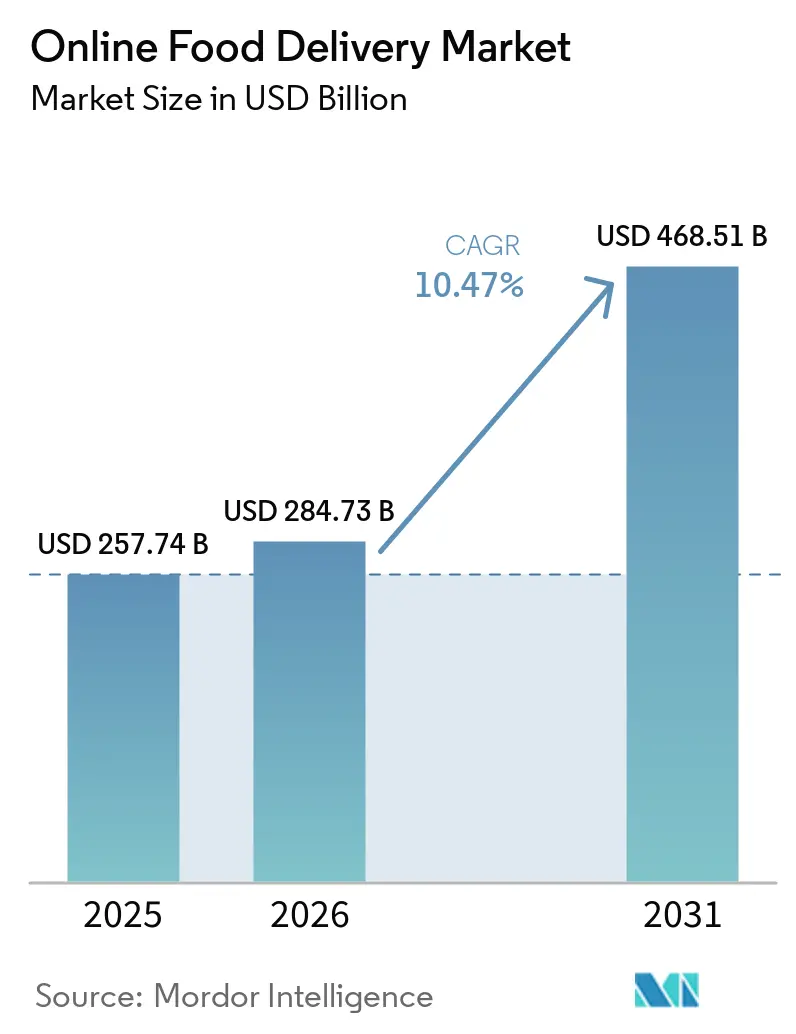

El tamaño del mercado de entrega de alimentos en línea fue valorado en USD 257,74 mil millones en 2025 y se estima que crecerá de USD 284,73 mil millones en 2026 hasta alcanzar USD 468,51 mil millones en 2031, a una CAGR del 10,47% durante el período de previsión (2026-2031). Este crecimiento en el mercado de entrega de alimentos en línea está impulsado principalmente por la creciente demanda de conveniencia y soluciones de ahorro de tiempo, ya que los consumidores enfrentan estilos de vida más ocupados y jornadas laborales más largas. Por modelo de negocio, los canales directos están ganando terreno al proporcionar un mejor control de precios para los proveedores de servicios. En términos de tipo de servicio, los servicios de entrega por plataforma se están expandiendo rápidamente a medida que amplían su cobertura y accesibilidad. En cuanto a los modos de pago, las billeteras digitales dominan el mercado debido a su facilidad de uso, pero los pagos en efectivo siguen siendo populares en los mercados emergentes donde la adopción digital es más lenta. En lo que respecta a las plataformas, las aplicaciones móviles lideran el mercado, ofreciendo interfaces fáciles de usar y conveniencia, mientras que las plataformas de escritorio siguen siendo relevantes en ciertos segmentos de alto valor. El mercado de entrega de alimentos en línea está moderadamente fragmentado, con varios actores compitiendo por capturar cuota de mercado y satisfacer las necesidades cambiantes de los consumidores.

Conclusiones Clave del Informe

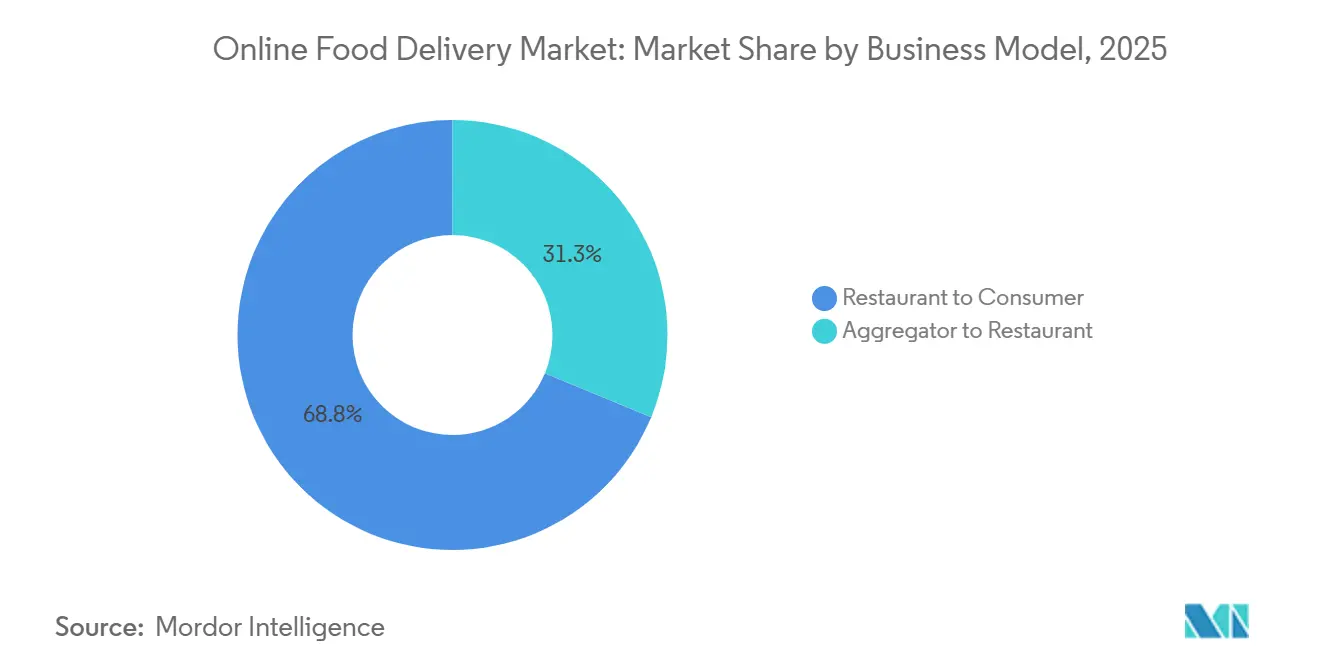

- Por modelo de negocio, los canales de restaurante al consumidor representaron el 68,75% de la cuota del mercado de entrega de alimentos en línea en 2025, mientras que se espera que los modelos de agregador a restaurante avancen a una CAGR del 11,47% hasta 2031.

- Por tipo de servicio, la entrega gestionada por el restaurante lideró con el 37,82% de los ingresos en 2025; se prevé que la entrega por plataforma se expanda a una CAGR del 12,31% hasta 2031.

- Por modo de pago, los pagos en línea representaron el 67,45% de las transacciones en 2025, mientras que las transacciones de pago contra entrega crecen a la tasa más rápida, con una CAGR del 12,75%.

- Por plataforma, las aplicaciones para móvil y tableta captaron el 82,76% de los pedidos en 2025; los portales de escritorio registran no obstante una CAGR del 11,84%, respaldada por la demanda de catering empresarial.

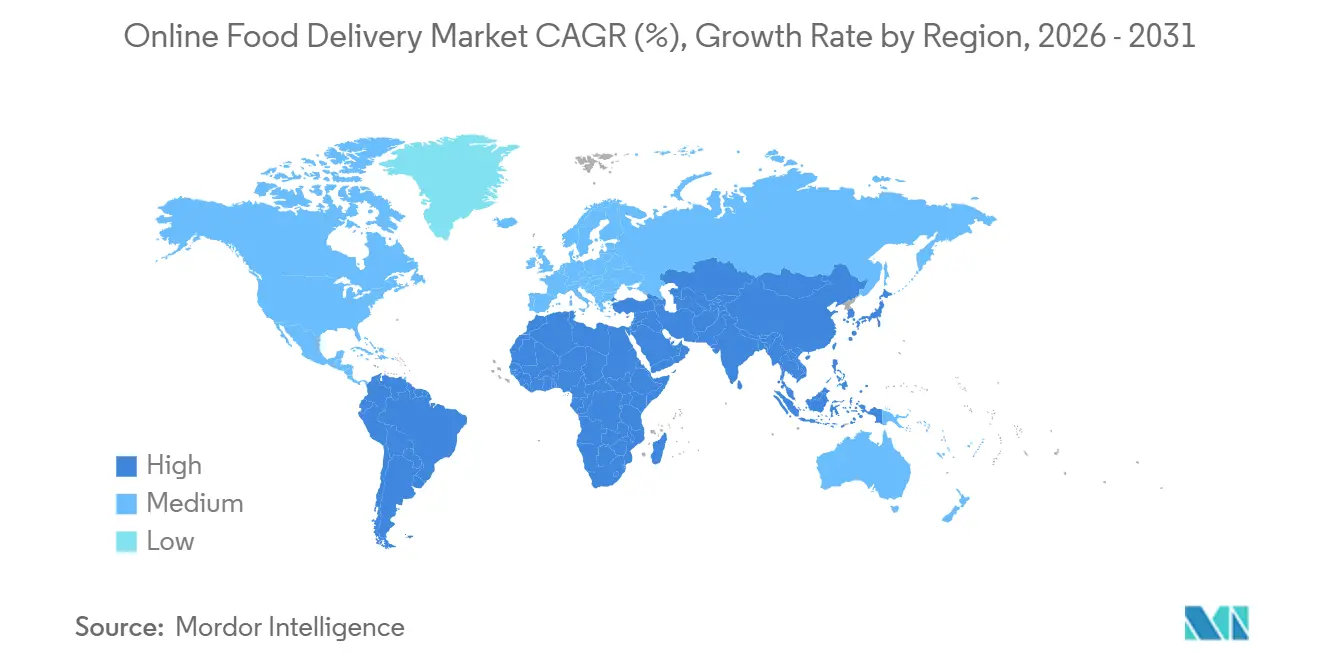

- Por geografía, América del Norte encabezó los ingresos en 2025, mientras que la región Asia-Pacífico es la de mayor crecimiento con una CAGR del 12,53% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Entrega de Alimentos en Línea*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de conveniencia y ahorro de tiempo debido a estilos de vida ocupados y largas jornadas laborales | +2.3% | Global, con mayor intensidad en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Adopción de billeteras digitales, tarjetas y sistemas de pago instantáneo | +1.8% | Global, liderado por Asia-Pacífico (UPI de India, Alipay/WeChat Pay de China), América Latina (Pix de Brasil) | Corto plazo (≤ 2 años) |

| Ofertas de entrega gratuita, descuentos en aplicaciones y planes de suscripción estimulan la prueba | +1.5% | América del Norte, Europa, con expansión hacia Asia-Pacífico urbana y América Latina | Mediano plazo (2-4 años) |

| Cocinas exclusivas para entrega que amplían la oferta de alimentos en zonas de alta demanda | +1.2% | Núcleo de Asia-Pacífico (India, China, Sudeste Asiático), con expansión hacia Oriente Medio y América Latina | Largo plazo (≥ 4 años) |

| Popularidad de los servicios de entrega sin contacto | +0.9% | Global, con adopción sostenida en América del Norte, Europa y Asia-Pacífico desarrollada | Corto plazo (≤ 2 años) |

| Crecimiento de los pedidos nocturnos y fuera de horario | +0.7% | Global, concentrado en áreas metropolitanas de todas las regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de conveniencia y ahorro de tiempo debido a estilos de vida ocupados y largas jornadas laborales

Los consumidores urbanos dentro del mercado de entrega de alimentos en línea, cada vez más limitados en tiempo, están impulsando el crecimiento de los servicios de entrega de alimentos en línea. Los profesionales y trabajadores ocupados optan por pedir comidas en lugar de cocinar o salir a comer, ya que les ayuda a ahorrar tiempo valioso. Esta tendencia en el mercado de entrega de alimentos en línea está respaldada por los altos niveles de empleo globales, con la Organización Internacional del Trabajo estimando una tasa de empleo del 95,1% en 2024, lo que indica una amplia participación de la fuerza laboral[1]Fuente: Organización Internacional del Trabajo, "Perspectivas Sociales y del Empleo en el Mundo: Actualización de mayo de 2024", ilo.org. La rápida adopción de plataformas digitales y pedidos móviles ha convertido la entrega de alimentos en una solución conveniente, especialmente para las personas que residen en áreas urbanas densamente pobladas. Características como tiempos de entrega más cortos y el seguimiento en tiempo real han fomentado el uso repetido, incluso cuando los precios del menú aumentan. Por ejemplo, en mercados como India, la combinación del creciente uso de teléfonos inteligentes y los mayores ingresos disponibles en las áreas urbanas ha impulsado significativamente la industria de entrega de alimentos en línea.

Adopción de billeteras digitales, tarjetas y sistemas de pago instantáneo

El uso creciente de billeteras digitales en el mercado de entrega de alimentos en línea está desempeñando un papel significativo en el impulso de los servicios de entrega de alimentos en línea. Las billeteras digitales hacen que el proceso de pago sea más rápido y sencillo, fomentando más compras impulsivas. En 2024, el 58% de los adultos de Estados Unidos utilizaron billeteras digitales, con una adopción aún mayor entre los consumidores más jóvenes de 18 a 34 años, con una tasa del 72% según la Organización Federal de Mejora de Pagos[2]Fuente: Organización Federal de Mejora de Pagos, "Resumen de Perspectivas de Pagos de la Reserva Federal Estudio de Pagos del Consumidor", fedpaymentsimprovement.org. Esto indica una fuerte preferencia por los métodos de pago móviles y basados en aplicaciones entre los grupos demográficos más jóvenes. Funciones como el pago con un solo clic en plataformas como Uber Eats y DoorDash permiten a los clientes realizar pedidos casi de forma instantánea sin necesidad de introducir manualmente los datos de la tarjeta. Esta conveniencia fomenta los pedidos repetidos, especialmente para compras de alimentos más pequeñas y espontáneas. A medida que los procesos de pago se vuelven más rápidos y fáciles de usar, las empresas observan un aumento en el valor de vida del cliente. Por otro lado, las plataformas que no ofrecen opciones populares de billetera digital corren el riesgo de perder clientes debido a tasas más altas de abandono del carrito, incluso si sus menús y precios siguen siendo competitivos.

Las ofertas de entrega gratuita, los descuentos en aplicaciones y los planes de suscripción estimulan la prueba

Las ofertas de entrega gratuita y los planes de suscripción en el mercado de entrega de alimentos en línea están haciendo que la entrega de alimentos en línea sea más popular al reducir el costo inicial de realizar un pedido. Estas estrategias animan a los clientes a explorar nuevas plataformas y probar nuevos restaurantes. Servicios como DashPass de DoorDash, Uber One y la asociación de Amazon Prime con Grubhub+ hacen que la entrega parezca más asequible y conveniente. Como resultado, los clientes tienden a pedir con mayor frecuencia y permanecen leales a estas plataformas. Estos modelos de suscripción funcionan aumentando el tamaño y la frecuencia de los pedidos, lo que ayuda a las plataformas a compensar el costo de ofrecer entrega gratuita y mejora su rentabilidad general. Sin embargo, a medida que más hogares se suscriben a múltiples servicios, existe un riesgo creciente de fatiga por suscripción. Para hacer frente a esto, las plataformas necesitan introducir regularmente nuevas ventajas, descuentos y recompensas de fidelidad para mantener a los usuarios comprometidos y evitar que cancelen sus suscripciones.

Crecimiento de los pedidos nocturnos y fuera de horario

La creciente tendencia de los pedidos de alimentos nocturnos y fuera de horario está impulsando el mercado de entrega de alimentos en línea, ya que más consumidores buscan comidas fuera de los horarios tradicionales de desayuno, almuerzo y cena. Factores como los horarios de trabajo flexibles, los turnos nocturnos, el trabajo remoto y la creciente popularidad del streaming y los videojuegos están impulsando esta demanda de alimentos durante las noches y las primeras horas de la mañana. Una encuesta realizada por la Revista Internacional de Investigación Multidisciplinaria en agosto de 2023 reveló que el 29,97% de los encuestados pedía comida entre 3 y 7 veces al mes, lo que demuestra que la entrega de alimentos se ha convertido en un hábito regular en lugar de una indulgencia ocasional[3]Fuente: Revista Internacional de Investigación Multidisciplinaria, "Encuesta sobre el Pedido y Consumo de Alimentos Mediante Aplicaciones de Entrega de Alimentos en Línea", ijfmr.com. Para atender este cambio, las plataformas de entrega están introduciendo cocinas disponibles las 24 horas, desplegando flotas de entrega nocturna y ofreciendo menús adaptados para mayor conveniencia. Estos esfuerzos ayudan a las plataformas a utilizar sus recursos de manera más eficaz durante las horas de menor actividad, generando ingresos adicionales y satisfaciendo las necesidades cambiantes de los consumidores.

Análisis del Impacto de las Restricciones del Mercado de Entrega de Alimentos en Línea*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas comisiones cobradas a los restaurantes | -1.4% | Global, con presión aguda en América del Norte y Europa debido a los límites regulatorios | Corto plazo (≤ 2 años) |

| Aumento de los costos de entrega y mano de obra | -1.1% | Global, más severo en América del Norte y Europa con mandatos de salario mínimo | Mediano plazo (2-4 años) |

| Inflación de precios en los menús de las aplicaciones | -0.8% | Global, con impacto particular en los consumidores sensibles al precio en los mercados emergentes | Corto plazo (≤ 2 años) |

| Control limitado sobre la experiencia de la última milla | -0.6% | Global, con mayor impacto en regiones con infraestructura logística fragmentada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Control limitado sobre la experiencia de la última milla

Uno de los principales desafíos para el mercado de entrega de alimentos en línea es la falta de control sobre el proceso de entrega de última milla, ya que las plataformas dependen en gran medida de repartidores externos y trabajadores independientes para entregar los pedidos. Esta dependencia puede generar problemas como retrasos, pedidos incorrectos, alimentos que llegan a la temperatura incorrecta o un manejo deficiente, todo lo cual impacta negativamente en la satisfacción del cliente y en la reputación del restaurante o la plataforma. Incluso si la calidad de los alimentos es excelente, los problemas durante la entrega pueden resultar en clientes insatisfechos, reseñas negativas, solicitudes de reembolso e incluso pérdida de negocios recurrentes. Estos problemas también aumentan los costos operativos tanto para las plataformas de entrega como para los restaurantes asociados. A medida que el número de pedidos continúa creciendo, especialmente durante los momentos de mayor demanda o en condiciones climáticas adversas, garantizar una entrega consistente y confiable se vuelve aún más desafiante. Esto convierte al proceso de entrega de última milla en un punto débil crítico en un modelo de negocio que de otro modo está impulsado por la tecnología.

Inflación de precios en los menús de las aplicaciones

En el mercado de entrega de alimentos en línea, la inflación de precios en los menús de las aplicaciones de entrega de alimentos representa un desafío significativo, ya que los restaurantes a menudo cobran precios más altos en línea para cubrir costos adicionales, incluidas las comisiones de la plataforma, el embalaje y las tarifas de entrega. Esta diferencia de precios se ha vuelto cada vez más notoria para los consumidores. Por ejemplo, una encuesta del Times of India de 2025 destacó casos en los que los clientes pagaron hasta un 81% más por la misma comida pedida a través de aplicaciones de entrega en comparación con comer en el restaurante. Estos fuertes aumentos de precios hacen que los clientes sean más sensibles al precio, lo que lleva a muchos a reducir el uso de las aplicaciones de entrega. En su lugar, pueden optar por alternativas como recoger el pedido en el establecimiento o preparar comidas en casa. Con el tiempo, esta tendencia reduce la frecuencia de los pedidos en línea, aumenta la rotación de clientes y limita el potencial de crecimiento a largo plazo de las plataformas de entrega de alimentos, a pesar del continuo aumento de la demanda de conveniencia. La creciente conciencia de estas disparidades de precios podría presionar aún más a las plataformas de entrega y a los restaurantes para encontrar soluciones más rentables que permitan retener a los clientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Entrega de Alimentos en Línea

Por Modelo de Negocio:

Los Canales Directos Aseguran el Poder de Fijación de PreciosLas plataformas de restaurante al consumidor lideraron el mercado de entrega de alimentos en línea en 2025, con el 68,75% de la cuota total del mercado. Este crecimiento está impulsado por las grandes cadenas y grupos de restaurantes que han desarrollado sus propias aplicaciones de marca y servicios de entrega. Al hacerlo, estos restaurantes pueden conectarse directamente con los clientes, gestionar los precios y las promociones, y evitar pagar altas comisiones a los agregadores externos. Características como los programas de fidelidad y las ofertas personalizadas fortalecen aún más las relaciones con los clientes, convirtiendo estas plataformas en una fuente clave de ingresos para los restaurantes en el mercado de entrega de alimentos en línea.

Se espera que las plataformas de agregador a restaurante en el mercado de entrega de alimentos en línea sean las de mayor crecimiento, con una CAGR proyectada del 11,47% hasta 2031. Estas plataformas atraen a los consumidores al ofrecer una amplia variedad de opciones de alimentos, conveniencia y cobertura en múltiples ubicaciones. Para los restaurantes pequeños y medianos, los agregadores proporcionan acceso a una base de clientes más amplia sin requerir una inversión significativa en infraestructura de entrega. La logística avanzada, las herramientas de marketing y los programas de suscripción ayudan a aumentar el compromiso del cliente y la frecuencia de los pedidos. A medida que más consumidores prefieren plataformas que ofrecen múltiples opciones de restaurantes, los agregadores se están convirtiendo en elementos esenciales para el crecimiento del mercado de entrega de alimentos en línea.

Por Tipo de Servicio:

La Entrega por Plataforma se Acelera a Medida que la Cobertura se ProfundizaEn 2025, la entrega gestionada por el restaurante representó el 37,82% de los ingresos de entrega de alimentos en línea, lo que subraya el éxito de las cadenas de pizzerías y los restaurantes de servicio rápido que operan sus propias flotas de entrega. Estas empresas se benefician de un mejor control sobre la calidad de los alimentos, los tiempos de entrega y la satisfacción del cliente, lo que ayuda a mantener la reputación de su marca y fomenta los pedidos repetidos. Al gestionar su propia entrega, estos restaurantes evitan pagar comisiones a las plataformas, lo que les permite ofrecer precios competitivos y mejorar sus márgenes de beneficio. Como resultado, muchos grandes restaurantes de servicio rápido y cadenas de pizzerías continúan dependiendo de la entrega propia para mantener su escala y la fidelidad de sus clientes.

En el mercado de entrega de alimentos en línea, se espera que la entrega basada en plataformas crezca a una CAGR del 12,31% hasta 2031, impulsada por las aplicaciones de agregadores que proporcionan amplias redes de mensajería para una entrega rápida y flexible. Este modelo permite a los restaurantes pequeños y medianos ampliar su alcance más allá de sus áreas locales sin necesidad de invertir en su propia infraestructura de entrega. Los agregadores también ofrecen herramientas como soporte de marketing, funciones de descubrimiento de clientes y servicios de suscripción, que ayudan a aumentar la visibilidad y la frecuencia de los pedidos. A medida que los consumidores demandan cada vez más un servicio más rápido y mayor variedad, la entrega basada en plataformas se está convirtiendo en un motor clave del crecimiento en el mercado de entrega de alimentos en línea.

Por Modo de Pago:

Las Billeteras Dominan, pero el Efectivo Sigue Creciendo en los Mercados EmergentesEn el mercado de entrega de alimentos en línea, los métodos de pago en línea, incluidas las billeteras digitales, las tarjetas y los sistemas de pago instantáneo, representaron el 67,45% de las transacciones de entrega de alimentos en línea en 2025. Los consumidores optan cada vez más por estas opciones porque son rápidas, seguras y convenientes. En países como India y Brasil, los sistemas de pago instantáneo se han convertido en el estándar para las compras basadas en aplicaciones, lo que hace que el proceso de pago sea más fluido y aumenta las tasas de finalización de pedidos. Estos métodos de pago también simplifican los pedidos repetidos y fomentan el uso de programas de fidelidad y suscripciones, lo que ayuda a los pagos digitales a mantener su dominio en el mercado de entrega de alimentos en línea.

Se espera que el pago contra entrega crezca a una CAGR del 12,75% hasta 2031, especialmente en los mercados emergentes donde el uso de teléfonos inteligentes está aumentando más rápido que el acceso a servicios bancarios o tarjetas de crédito. Muchas personas en estas regiones todavía dependen del efectivo debido a problemas de confianza, hábitos o acceso limitado a herramientas financieras digitales. Las plataformas de entrega atienden esta preferencia al permitir a los clientes pagar en efectivo al momento de la entrega, lo que les ayuda a llegar a un público más amplio. Esta combinación de opciones de pago digital y en efectivo permite a las plataformas expandirse rápidamente tanto en áreas tecnológicamente avanzadas como en áreas con escasa bancarización.

Por Plataforma:

Las Aplicaciones Móviles Dominan, el Escritorio Retiene Nichos de Alto ValorEn 2025, las aplicaciones para móvil y tableta representaron el 82,76% de los pedidos de entrega de alimentos en línea, lo que subraya la creciente dependencia de los teléfonos inteligentes para realizar pedidos de comidas. Las aplicaciones móviles ofrecen funciones fáciles de usar, como notificaciones push, seguimiento basado en GPS, preferencias guardadas y reordenación con un solo toque, lo que hace que el proceso sea más rápido y conveniente. La accesibilidad constante de los dispositivos móviles fomenta pedidos frecuentes y espontáneos, impulsando mayores volúmenes de transacciones. Como resultado, las plataformas móviles dominan el mercado de entrega de alimentos en línea, atendiendo la creciente demanda de experiencias de pedido rápidas y sin interrupciones.

Aunque los pedidos por escritorio y basados en web representan una cuota menor, se proyecta que este segmento crezca a una CAGR del 11,84% hasta 2031. Este crecimiento está impulsado por casos de uso específicos, como el catering corporativo, los pedidos al por mayor y las comidas grupales, donde las pantallas más grandes facilitan las comparaciones de menús, la gestión del presupuesto y la personalización de pedidos complejos. Las empresas, los organizadores de eventos y las instituciones recurren cada vez más a los portales web para realizar compras planificadas de alto valor. En consecuencia, este canal se está convirtiendo en una parte esencial del mercado de entrega de alimentos en línea, especialmente para las necesidades profesionales y empresariales.

Análisis Geográfico

Mercado de Entrega de Alimentos en Línea en América del Norte

En el mercado de entrega de alimentos en línea, América del Norte contribuyó con el 37,54% de los ingresos por entrega de alimentos en línea en 2025, impulsado por la fuerte presencia de los principales operadores de plataformas y el uso generalizado de pedidos a través de aplicaciones por parte de los consumidores. Los modelos de suscripción, los eficientes sistemas logísticos y las sólidas asociaciones con restaurantes han garantizado flujos de caja estables y pedidos frecuentes. Sin embargo, la creciente presión regulatoria sobre las tasas de comisión y los salarios de los mensajeros está afectando la rentabilidad de las plataformas en algunas ciudades clave. Canadá y México están contribuyendo al crecimiento de la región, mientras que la colaboración transfronteriza está impulsando los esfuerzos de innovación y digitalización en el sector de la restauración.

Mercado de Entrega de Alimentos en Línea en Asia-Pacífico

La región de Asia-Pacífico es el mercado de entrega de alimentos en línea de más rápido crecimiento, con una CAGR proyectada del 12,53%. El uso creciente de teléfonos inteligentes impulsa este crecimiento, junto con la adopción de sistemas de pago digital y el rápido desarrollo de ecosistemas de plataformas. Las empresas líderes de la región están invirtiendo fuertemente en logística, cocinas en la nube e integración de servicios en super-aplicaciones para ampliar su alcance. El Sudeste Asiático sigue siendo un mercado competitivo debido a la diversidad de preferencias de los consumidores y los desafíos de infraestructura. Mientras tanto, países como India están experimentando un crecimiento más allá de las grandes ciudades, y mercados como Japón y Australia continúan proporcionando una demanda estable con un alto nivel de gasto.

Mercado de Entrega de Alimentos en Línea en EMEA y América del Sur

Europa, América del Sur, y Oriente Medio y África presentan un panorama de crecimiento variado para la entrega de alimentos en línea. Europa enfrenta regulaciones más estrictas que influyen en las operaciones de las plataformas y en las estructuras de costos, pero la demanda de los consumidores sigue siendo sólida. En América del Sur, Brasil lidera el mercado, con las plataformas de entrega convirtiéndose en una parte integral de los estilos de vida urbanos. Oriente Medio está experimentando un rápido crecimiento debido al aumento de las inversiones en plataformas y a la creciente demanda de los consumidores. En África, el mercado de entrega de alimentos en línea se encuentra aún en sus etapas iniciales, con la urbanización y la adopción de sistemas de pago móvil impulsando las oportunidades de expansión.

Panorama Competitivo

El mercado de entrega de alimentos en línea comprende tanto grandes empresas internacionales como sólidos actores regionales, lo que resulta en un panorama moderadamente fragmentado. Las principales plataformas, como DoorDash, Uber Eats, Meituan y Delivery Hero, lideran el mercado de entrega de alimentos en línea debido a su tamaño, fuerte presencia de marca y tecnología avanzada. Estas empresas están expandiendo sus servicios más allá de la entrega de alimentos para incluir comestibles, artículos de conveniencia y ofertas relacionadas con la movilidad. Al introducir programas de fidelidad y servicios agrupados, buscan atraer a más clientes y fomentar el uso frecuente, lo que les ayuda a mantener una ventaja competitiva.

La tecnología es un factor importante para impulsar el éxito en el mercado de entrega de alimentos en línea. Las empresas líderes están invirtiendo fuertemente en herramientas como la inteligencia artificial, el aprendizaje automático y el análisis de datos para mejorar sus operaciones. Estas tecnologías ayudan a predecir la demanda de los clientes, optimizar las rutas de entrega y mejorar la experiencia general del usuario. Los avances en automatización, como las cocinas inteligentes y los sistemas de entrega autónomos, están permitiendo a las empresas reducir costos y mejorar la eficiencia. Estas innovaciones son esenciales para mantenerse competitivo en un mercado donde los márgenes de beneficio suelen ser estrechos.

Los actores regionales en el mercado de entrega de alimentos en línea también están teniendo un fuerte impacto al centrarse en las necesidades y preferencias locales. En áreas como América Latina, el Sudeste Asiático y Oriente Medio, estas empresas construyen su presencia a través de asociaciones con restaurantes locales, ecosistemas de super-aplicaciones y cocinas en la nube. También obtienen ventaja al cumplir anticipadamente con las regulaciones locales, lo que les ayuda a establecer confianza con los gobiernos y los clientes. La combinación de empresas globales que aprovechan su escala y actores regionales que se adaptan a los mercados locales está dando forma al futuro del mercado de entrega de alimentos en línea.

Líderes de la Industria de Entrega de Alimentos en Línea

Delivery Hero SE

Uber Technologies Inc.

Meituan Dianping

Just Eat Takeaway.com N.V.

DoorDash Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Entrega de Alimentos en Línea Incluidas en este Informe

- Delivery Hero SE

- Meituan Dianping

- Uber Technologies Inc.

- DoorDash Inc.

- Just Eat Takeaway.com N.V.

- Grab Holdings Ltd.

- Delivery.com LLC

- Roofoods Ltd

- Bundl Technologies Pvt Ltd

- Eternal Limited

- Prosus

- Rappi Inc.

- DiDi Global Inc.

- Roppen Transportation Services Private Limited

- ChowNow Inc.

- GoPuff

- Domino’s Pizza Inc.

- Bolt Technology OÜ

- Wonder Group, Inc.

- Sea Limited

Leer el Análisis de las Empresas del Mercado de Entrega de Alimentos en Línea

Desarrollo Reciente de la Industria en el Mercado de Entrega de Alimentos en Línea

- Agosto de 2025: Rapido amplió sus operaciones al mercado de entrega de alimentos mediante la introducción de Ownly, una aplicación dedicada orientada a ofrecer a los clientes opciones de comidas económicas.

- Abril de 2024: Zomato lanzó una "flota de pedidos grandes" para gestionar pedidos para grupos de personas o eventos. Se afirmó que era una flota totalmente eléctrica, diseñada explícitamente para atender pedidos para reuniones de hasta 50 personas.

- Abril de 2024: DoorDash Inc. habilitó más de 180.000 pedidos con embalaje reutilizable a nivel mundial en los países donde operan DoorDash y Wolt. La empresa trabaja para aumentar ese número en asociación con DeliverZero en Estados Unidos.

- Mayo de 2024: Instacart y Uber Technologies, Inc. anunciaron una asociación estratégica destinada a integrar la entrega de restaurantes de Uber Eats en la plataforma de Instacart. Esta colaboración permitió a los usuarios de Instacart en todo Estados Unidos pedir de una amplia variedad de restaurantes.

Alcance del Informe Global del Mercado de Entrega de Alimentos en Línea

El mercado de entrega de alimentos en línea comprende plataformas digitales y aplicaciones que permiten a los consumidores pedir comidas y bebidas de restaurantes, cafeterías y establecimientos de servicios de alimentación para su entrega a domicilio o en el lugar de trabajo. El mercado de entrega de alimentos en línea está segmentado por modelo de negocio, tipo de servicio, modo de pago, plataforma y geografía. Según el modelo de negocio, el mercado está segmentado en agregador a restaurante y restaurante al cliente. Según el tipo de servicio, el mercado está segmentado en entrega por plataforma y entrega gestionada por el restaurante. Según el modo de pago, el mercado está segmentado en modo de pago en línea y modo de pago contra entrega. Según la plataforma, el mercado está segmentado en aplicaciones para móvil/tableta, portales de escritorio/web y otras categorías. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Las previsiones del mercado se proporcionan en términos de valor (USD).

Resumen de la Segmentación

| Agregador a Restaurante |

| Restaurante al Consumidor |

| Entrega por Plataforma |

| Entrega Gestionada por el Restaurante |

| Modo de Pago en Línea |

| Modo de Pago contra Entrega |

| Aplicaciones para Móvil/Tableta |

| Portales de Escritorio/Web |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Colombia | |

| Chile | |

| Perú | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Modelo de Negocio | Agregador a Restaurante | |

| Restaurante al Consumidor | ||

| Por Tipo de Servicio | Entrega por Plataforma | |

| Entrega Gestionada por el Restaurante | ||

| Por Modo de Pago | Modo de Pago en Línea | |

| Modo de Pago contra Entrega | ||

| Por Plataforma | Aplicaciones para Móvil/Tableta | |

| Portales de Escritorio/Web | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Colombia | ||

| Chile | ||

| Perú | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor en 2026 del mercado global de entrega de alimentos en línea?

El sector está valorado en USD 284,73 mil millones en 2026 y está previsto que alcance USD 468,51 mil millones en 2031.

¿Qué modelo de negocio domina actualmente la entrega de alimentos en línea?

Los canales de restaurante al consumidor lideran con una cuota del 68,75% en 2025, lo que refleja la preferencia de las grandes cadenas por aplicaciones y flotas propias.

¿Qué región está creciendo más rápido?

Asia-Pacífico se está expandiendo a una CAGR del 12,53% hasta 2031, impulsada por actores como Meituan, Swiggy y Grab.

¿Qué tamaño tiene la cuota móvil de los pedidos?

Las aplicaciones para móvil y tableta representan el 82,76% de las transacciones globales a partir de 2025.

Última actualización de la página el: