Tamaño y Participación del Mercado de Alimentos Listos para Consumir

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 422.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 568.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos Listos para Consumir por Mordor Intelligence

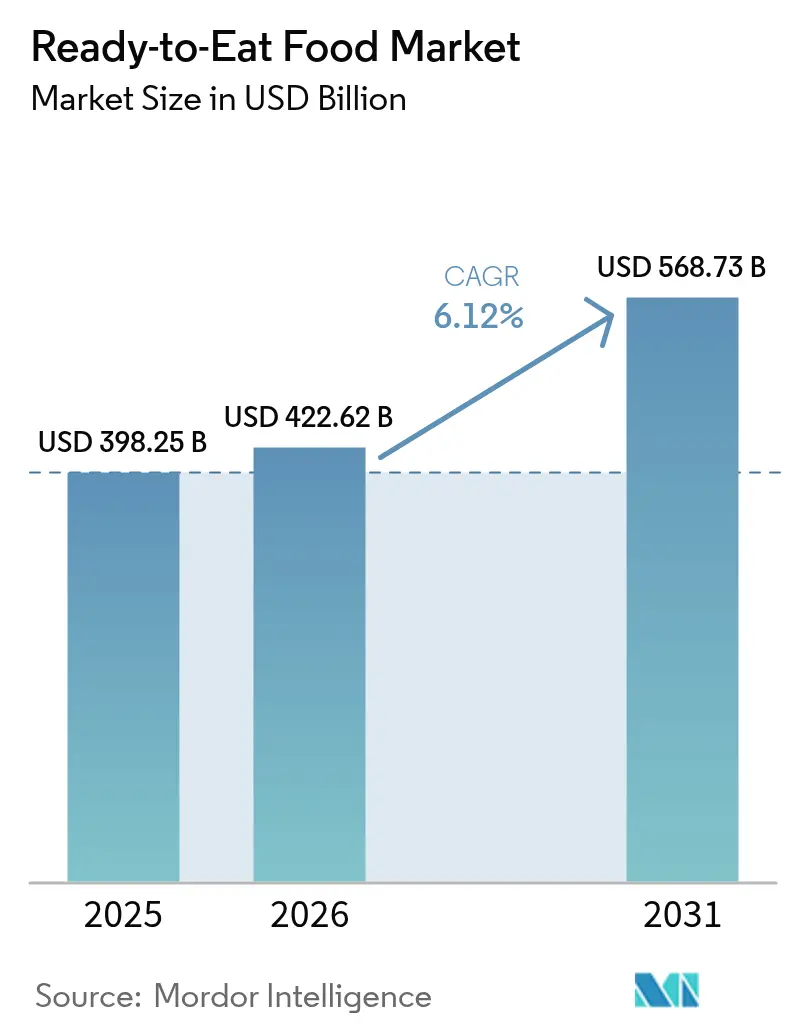

El tamaño del mercado de alimentos listos para consumir fue valorado en USD 398,25 mil millones en 2025 y se estima que crecerá desde USD 422,62 mil millones en 2026 hasta alcanzar USD 568,73 mil millones en 2031, a una CAGR del 6,12% durante el período de pronóstico (2026-2031). Esta expansión refleja la capacidad del sector para alinearse con la conveniencia y los cambios en las tendencias dietéticas. La urbanización, el tamaño más reducido de los hogares y el aumento de las familias con doble ingreso están impulsando la demanda de comidas estables en estantería o de calentamiento rápido, que reducen significativamente el tiempo de preparación. La región de Asia-Pacífico, con sus sólidas capacidades de fabricación, garantiza una producción rentable. Al mismo tiempo, los avances en tecnología de envasado están mejorando la vida útil sin comprometer el sabor. Sin embargo, un enfoque regulatorio más estricto sobre los alimentos ultraprocesados está alentando a las principales marcas a reformular sus productos. Estas marcas también están invirtiendo en sistemas de calidad, lo que inadvertidamente crea mayores barreras de entrada para los competidores más pequeños. Aunque las plataformas digitales de compras de alimentos actualmente tienen una participación de mercado menor en comparación con los supermercados tradicionales, están experimentando un fuerte crecimiento. Este crecimiento está impulsado por redes de distribución eficientes, gestión de inventario basada en inteligencia artificial y promociones dirigidas, lo que hace que las compras repetidas sean más convenientes para los consumidores.

Conclusiones Clave del Informe

- Por tipo de producto, los productos de panadería representaron el 34,15% de la participación del mercado de alimentos listos para consumir en 2025, mientras que se prevé que las sopas instantáneas y aperitivos registren la CAGR más rápida del 6,62% hasta 2031.

- Por categoría, el segmento convencional representó el 75,32% del tamaño del mercado de alimentos listos para consumir en 2025; se proyecta que las alternativas orgánicas y de etiqueta limpia se expandan a una CAGR del 6,05% durante el mismo período.

- Por canal de distribución, los supermercados e hipermercados lideraron con una participación de ingresos del 45,62% en 2025, mientras que las tiendas minoristas en línea están proyectadas para crecer a una CAGR del 7,74% hasta 2031.

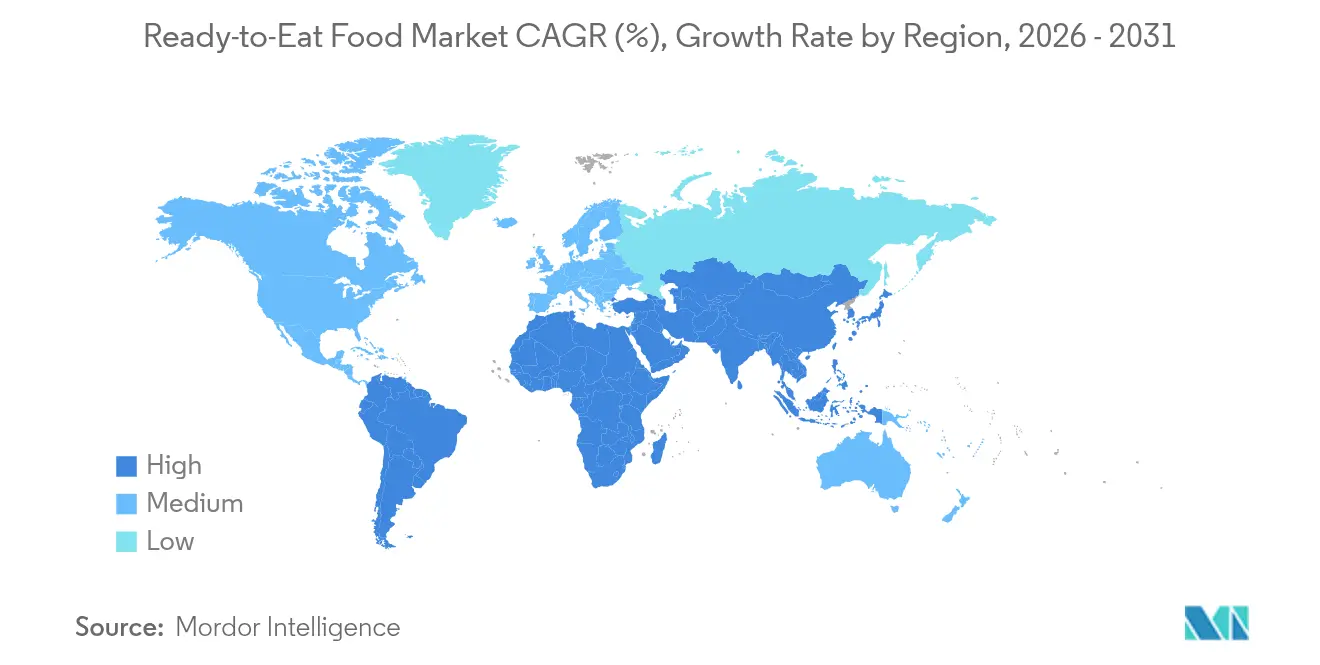

- Por geografía, Asia-Pacífico dominó con una participación del 41,20% en 2025, y la región de Oriente Medio y África avanza a una CAGR del 6,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Alimentos Listos para Consumir

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Número creciente de hogares unipersonales y familias con doble ingreso | +1.2% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Creciente penetración del comercio electrónico de alimentos | +0.8% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Cambio en los estilos de vida de los consumidores | +0.7% | Asia-Pacífico urbano, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Crecimiento en la industria de procesamiento de alimentos | +0.6% | Centros de fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en tecnología de envasado | +0.4% | Global | Mediano plazo (2-4 años) |

| Innovación de productos y diversificación de sabores | +0.5% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Número creciente de hogares unipersonales y familias con doble ingreso

A medida que los tamaños de los hogares disminuyen, los patrones de consumo de alimentos están cambiando, impulsando una demanda constante de opciones de comidas convenientes y con porciones controladas. Los hogares unipersonales prefieren cada vez más las comidas listas para consumir y los alimentos instantáneos congelados que requieren una preparación mínima. A menudo eligen porciones más pequeñas o envases compactos diseñados para el consumo individual, impulsando el crecimiento del mercado de alimentos listos para consumir. Las familias con esposas trabajadoras muestran comportamientos de gasto distintos: los hogares con doble ingreso y mayores ingresos tienden a comer fuera, mientras que las familias de ingresos moderados prefieren los alimentos de conveniencia para las comidas en casa. En 2024, la Oficina de Estadísticas Laborales informó que el 49,6% de las parejas casadas en los EE. UU. tenían ambos cónyuges empleados, una cifra similar a la del año anterior. Además, el 23,4% de estas parejas tenía solo un cónyuge trabajando[1]Fuente: Oficina de Estadísticas Laborales, "Características de Empleo de las Familias - 2024", bls.gov. La investigación del USDA destaca que los hogares adinerados con tiempo limitado tienen más probabilidades de comprar alimentos de conveniencia, equilibrando el ahorro de tiempo con los costos más altos. Esta tendencia es especialmente evidente en las áreas urbanas, donde los desplazamientos más largos y las carreras exigentes agravan las limitaciones de tiempo, lo que lleva a un cambio permanente en los comportamientos de compra de alimentos en lugar de cambios temporales en el estilo de vida.

Creciente penetración del comercio electrónico de alimentos y el comercio rápido

Las innovaciones en la logística de cadena de frío y la entrega de última milla están haciendo que los alimentos listos para consumir sean más accesibles que nunca. Las plataformas en línea ahora muestran una amplia gama de productos listos para consumir, desde selecciones de nicho y premium hasta delicias regionales e internacionales, muchas de las cuales están ausentes en las tiendas físicas. Esto no solo amplía las opciones de los consumidores, sino que también atrae a un público más amplio. Las plataformas de comercio electrónico de alimentos frecuentemente ofrecen suscripción o entrega programada para comidas listas para consumir, garantizando una demanda constante de los consumidores y mayor comodidad. Las plataformas de comercio rápido están arraigadas en las áreas metropolitanas, con gigantes como Walmart, Amazon y Costco dominando el panorama de los EE. UU. Al integrar la previsión de demanda basada en inteligencia artificial con centros de distribución automatizados, las empresas están aumentando la rotación de inventario de productos listos para consumir perecederos, reduciendo el desperdicio y mejorando la disponibilidad. El aumento en el uso de teléfonos inteligentes y el acceso a internet está impulsando el crecimiento del comercio electrónico de alimentos en los mercados emergentes, especialmente en países como India, lo que lleva a una mayor demanda de alimentos listos para consumir en línea. En 2024, la Unión Internacional de Telecomunicaciones (UIT) informó que 5.500 millones de personas estaban usando internet[2]Fuente: Unión Internacional de Telecomunicaciones (UIT), "Uso de Internet", itu.int.

Crecimiento en la industria de procesamiento de alimentos

Con la expansión de la fabricación y los avances en tecnología, la capacidad de producción aumenta mientras los costos disminuyen, lo que permite un acceso más amplio al mercado para los productos listos para consumir. La inteligencia artificial está impulsando la eficiencia sostenible y el aseguramiento de la calidad en la fabricación de alimentos. Los sistemas de aprendizaje automático gestionan eficazmente las variaciones de materias primas, permitiendo la personalización masiva para satisfacer las demandas de nutrición personalizada. Chef Robotics aborda la escasez de mano de obra mediante el despliegue de sistemas de ensamblaje robótico impulsados por inteligencia artificial, que utilizan visión por computadora y robótica para ofrecer resultados consistentes y reducir el desperdicio. Empresas como ADM y Cargill están avanzando en tecnologías de fermentación de precisión para producir ingredientes proteicos sostenibles, abordando los desafíos climáticos y satisfaciendo la creciente demanda de proteínas. El Índice de Precios al por Mayor de alimentos listos para consumir procesados en India fue de 146,3 en 2024, según la Oficina del Asesor Económico (India)[3]Fuente: Oficina del Asesor Económico (India), "Promedio Anual del Índice Mensual", eaindustry.nic.in. El aumento del Índice de Precios al por Mayor impulsado por factores de demanda sugiere un crecimiento del consumo de los consumidores y la expansión del mercado, alentando a los procesadores a escalar la producción de alimentos listos para consumir. La industria aprovecha los sistemas automatizados para ajustes en tiempo real, integrando datos de sensores, aprendizaje automático y actuadores robóticos para mejorar la calidad del producto y reducir el impacto ambiental. Además, las inversiones en tecnologías de envasado avanzadas, como la esterilización por retorta EA de JBT Marel, mejoran la vida útil y la seguridad del producto al tiempo que reducen los tiempos y costos de producción.

Avances en tecnología de envasado

Los materiales y procesos de envasado innovadores mejoran la vida útil del producto, aumentan la seguridad y priorizan la conveniencia del consumidor al tiempo que abordan los desafíos de sostenibilidad. La tecnología de Retorta de Agitación Eficiente de JBT Marel admite una variedad de tipos de envasado para productos listos para consumir y listos para beber. Sus perfiles de movimiento trapezoidal patentados permiten una esterilización eficiente, y la agitación lineal del producto garantiza resultados consistentes. Para abordar el 30-40% de desperdicio de alimentos que ocurre durante la distribución, investigadores de Harvard desarrollaron sistemas de envasado de alimentos biodegradables. Al utilizar técnicas de Hilado por Chorro Rotatorio y polímeros de pululano, estos sistemas extienden la vida útil de los alimentos frescos y reducen los riesgos de contaminación microbiana. El envasado de comidas Simple Steps Cryovac de Sealed Air proporciona soluciones selladas al vacío y aptas para microondas. Con tecnología asistida por vapor para un calentamiento uniforme y diseños sellados herméticamente, estos envases son a prueba de fugas y aptos para congelador. Los recubrimientos comestibles están ganando terreno como una innovación de envasado sostenible. Los recubrimientos biodegradables ahora se incorporan en los sistemas de envasado para minimizar el desperdicio y extender la vida útil de los productos listos para consumir de mariscos y carne. El enfoque sigue siendo garantizar la compatibilidad con los productos alimenticios, cumplir con los requisitos regulatorios y optimizar los costos para lograr la aceptación del consumidor y la viabilidad comercial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente impulso regulatorio sobre alimentos ultraprocesados | -0.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Problemas de salud y transparencia nutricional | -0.6% | Global | Largo plazo (≥ 4 años) |

| Escepticismo del consumidor sobre aditivos y conservantes | -0.4% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Estricto cumplimiento de la seguridad alimentaria y la normativa | -0.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente impulso regulatorio sobre alimentos ultraprocesados

Las autoridades sanitarias de todo el mundo están endureciendo las regulaciones sobre los alimentos ultraprocesados, citando vínculos con enfermedades crónicas. En un intento por aumentar la transparencia del consumidor y combatir los problemas de salud relacionados con la dieta, la FDA, el USDA y el HHS están trabajando juntos para definir los alimentos ultraprocesados con mayor claridad. A partir del 1 de enero de 2027, Texas requerirá etiquetas de advertencia en productos con 44 aditivos específicos. Mientras tanto, Luisiana ha dado un paso más, prohibiendo 15 ingredientes en las comidas escolares y requiriendo códigos QR en ciertos productos que contienen aditivos, con las reglas que entrarán en vigor el 1 de enero de 2028. La Comisión Make America Healthy Again del Presidente se está centrando en la salud infantil, haciéndose eco de las preocupaciones de estudios que vinculan consistentemente los alimentos ultraprocesados con la obesidad, las enfermedades cardíacas y la diabetes. Si bien las marcas importantes con capacidades de investigación y desarrollo pueden ajustar fácilmente sus formulaciones, las empresas más pequeñas podrían verse obligadas a abandonar categorías debido a los altos costos de cumplimiento.

Problemas de salud y transparencia nutricional

A medida que aumenta la demanda de los consumidores de transparencia en los ingredientes y claridad nutricional, las empresas se enfrentan a desafíos de cumplimiento y mayores costos de reformulación. Los consumidores están poniendo mayor énfasis en la transparencia de los ingredientes, particularmente en lo que respecta al contenido de proteínas, mientras que la salud cerebral se está convirtiendo en un enfoque significativo en los nuevos lanzamientos de productos. Para mejorar la conciencia del consumidor, la FDA ha propuesto etiquetas de advertencia en la parte frontal del envase para los alimentos ultraprocesados, que identificarían niveles altos de grasa, azúcar y sodio. Esta iniciativa está inspirada en implementaciones exitosas en México y Chile, donde medidas similares mejoraron la conciencia del consumidor e influyeron en las decisiones de compra. Los informes de la Federación de Consumidores de América enfatizan la necesidad de reformas de política pública para reducir el consumo de alimentos ultraprocesados. Estas reformas exigen un mejor etiquetado de alimentos, iniciativas educativas y medidas regulatorias para garantizar la seguridad alimentaria. El desafío es especialmente significativo para los productos listos para consumir, que deben equilibrar la conveniencia con las percepciones de salud. Abordar esto requiere inversiones sustanciales en reformulación y marketing para aliviar el escepticismo del consumidor. Para cumplir con los estándares de transparencia, las empresas están incurriendo en mayores costos de abastecimiento de ingredientes, pruebas y documentación, al tiempo que garantizan que sus productos sigan siendo atractivos y estables en estantería.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Productos de Panadería Lideran la Revolución de la Conveniencia

Los productos de panadería contribuyeron con el 34,15% de la participación del mercado de alimentos listos para consumir en 2025, impulsados por una larga vida útil en temperatura ambiente y el atractivo universal de panes, bollos y pasteles. Las inversiones en envasado de atmósfera modificada mantienen la frescura en las rutas de envío transcontinentales, lo que permite a los gigantes de la panadería asiática asegurar tiempos de inactividad en estantería inferiores a ocho días en las tiendas especializadas de los EE. UU. Se proyecta que el tamaño del mercado de alimentos listos para consumir para productos de panadería aumente de manera constante a medida que el pan de masa madre, las chips de focaccia y los panes de plátano enriquecidos con proteínas penetran en las ocasiones de desayuno y merienda.

Se prevé que las sopas instantáneas y aperitivos registren una CAGR del 6,62% hasta 2031, satisfaciendo la creciente demanda de almuerzos de oficina donde el acceso a microondas es limitado. Las innovaciones destacan la cebada liofilizada, los crutones fritos al aire y las bases de caldo enriquecidas con colágeno, centrándose en los beneficios para la salud articular. Las comidas preparadas continúan atrayendo a los consumidores al ofrecer una variedad rotativa de cocinas globales, como el bibimbap coreano, el jollof nigeriano y el lomo saltado peruano, en recipientes con porciones controladas. Los productos con alto contenido de carne utilizan métodos de cocción al vacío y bandejas reciclables sin plástico para minimizar el uso de recursos. La combinación de tradición, sabores premium e ingredientes funcionales mantiene una alta rotación de categorías, fomentando el desarrollo continuo de recetas.

Por Categoría: La Etiqueta Limpia Gana Impulso

Las recetas convencionales mantuvieron una participación del 75,32% del mercado de alimentos listos para consumir en 2025, ya que los consumidores sensibles al precio favorecieron los ingredientes familiares y los descuentos por compra múltiple. Al mismo tiempo, el segmento orgánico/de etiqueta limpia está experimentando un fuerte crecimiento, con una CAGR del 6,05%, respaldado por el abastecimiento transparente y la eliminación de colorantes artificiales. Los minoristas están aumentando la visibilidad de estos productos creando pasillos naturales dedicados y utilizando codificación de colores en tonos pastel para indicar su estado "libre de".

Las marcas que promueven prácticas de agricultura regenerativa están obteniendo ventajas, como exhibidores premium al final de los pasillos y filtros en línea destacados. Sin embargo, se enfrentan a desafíos como mayores costos de insumos y ventanas de disponibilidad de materias primas más cortas. El crecimiento de los productos de etiqueta limpia en el mercado de alimentos listos para consumir depende del aumento del suministro de colores naturales y botánicos termoestables, una tarea facilitada por las cooperativas que unen a las granjas orgánicas más pequeñas. Los actores convencionales están mitigando los riesgos ofreciendo versiones duales: listas de ingredientes originales y simplificadas, mientras prueban activamente la elasticidad de precios.

Por Canal de Distribución: La Transformación Digital se Acelera

En 2025, los supermercados e hipermercados representaron el 45,62% de las ventas, aprovechando los refrigeradores perimetrales y las panaderías dentro de la tienda para promover las comidas para llevar. Estos supermercados ofrecen una amplia variedad de productos listos para consumir, desde opciones a base de carne y cereales hasta opciones vegetarianas, todo a precios competitivos. Sin embargo, las tiendas minoristas en línea están en camino de crecer a una sólida CAGR del 7,74%. Este crecimiento está impulsado por aplicaciones móviles que mejoran la lógica de sustitución y optimizan la precisión de las franjas horarias. El comercio electrónico está presenciando el aumento más rápido en el mercado de alimentos listos para consumir, con flotas de transporte compartido que también actúan como mensajeros de alimentos, reduciendo efectivamente los costos de entrega de última milla.

Las tiendas de conveniencia ahora están equipadas con refrigeradores inteligentes que no solo almacenan recipientes para calentar en el envase, sino que también envían recibos directamente a las aplicaciones de fidelización por mensaje de texto. Las plataformas de comercio rápido están ampliando sus ofertas, ahora entregando empanadillas congeladas y sopas para beber en dos horas, incluso combinándolas con artículos de farmacia para aumentar los valores promedio de los pedidos. En la región del Golfo, las inversiones respaldadas por el gobierno en cocinas en la nube están ampliando los surtidos de productos en línea. Mientras tanto, los supermercados en América del Sur están aprovechando WhatsApp para la captura de pedidos y ofreciendo pago contra entrega para atender a su clientela sin acceso bancario.

Análisis Geográfico

En 2025, la región de Asia-Pacífico lidera con una participación de mercado del 41,20%, impulsada por la rápida urbanización, el aumento de los ingresos disponibles y un cambio hacia hogares más pequeños que prefieren opciones de comidas convenientes. La infraestructura de fabricación bien establecida de la región y las redes de cadena de suministro apoyan una producción y distribución rentables. En China, los consumidores están mostrando una preferencia creciente por opciones más saludables, como lo refleja un mayor gasto en productos frescos. Esta tendencia coincide con una disminución en el gasto discrecional en entrega de alimentos, lo que presenta oportunidades refinadas de segmentación del mercado. India demuestra sólidos patrones de gasto tanto en categorías esenciales como discrecionales, lo que indica un entorno económico estable y un consumo creciente de la clase media. En Japón y Corea del Sur, las compras omnicanal están ganando terreno, con consumidores que optan cada vez más por plataformas en línea debido a su conveniencia y variedad de productos. La industria de procesamiento de alimentos en la región se está expandiendo, respaldada por tecnologías de inteligencia artificial y automatización que mejoran la eficiencia de producción y reducen los costos, lo que permite una mayor penetración del mercado para los productos listos para consumir.

Oriente Medio y África están experimentando el crecimiento más rápido, con una CAGR del 6,95% proyectada hasta 2031. Este crecimiento está impulsado por cambios demográficos y la urbanización, que sostienen la demanda de soluciones alimentarias convenientes. Los consumidores de Oriente Medio compran alimentos preparados y piden comida para llevar a tasas significativamente más altas que los promedios globales, al tiempo que expresan preocupaciones sobre las implicaciones para la salud de los alimentos ultraprocesados. En África, la urbanización y una población en crecimiento están impulsando la demanda de cereales preparados, creando importantes oportunidades de mercado. Además, el sector de comestibles de la región MENA se está recuperando con fuerza en el comercio moderno, respaldado por el aumento de los ingresos disponibles y el cambio en las preferencias dietéticas.

América del Norte, América del Sur y Europa son mercados maduros caracterizados por patrones de consumo establecidos y marcos regulatorios que influyen en la innovación de productos y las estrategias de marketing. Estas regiones se enfrentan a un mayor escrutinio regulatorio con respecto a los alimentos ultraprocesados. Se benefician de una logística avanzada de cadena de frío y una sofisticada infraestructura minorista, que permiten el posicionamiento de productos premium y una distribución eficiente. Los esfuerzos de innovación se centran en formulaciones orientadas a la salud, envasado sostenible y diversificación de sabores para satisfacer las preferencias cambiantes de los consumidores mientras se adhieren a estrictos estándares regulatorios.

Panorama regulatorio

La regulación que afecta a los alimentos listos para el consumo (RTE) se está endureciendo en torno a la seguridad microbiológica, la transparencia y la supervisión de instalaciones en las principales regiones consumidoras y exportadoras. En la Unión Europea, el Reglamento (UE) 2024/2895 de la Comisión se aplica a partir de julio de 2026, reforzando los criterios de Listeria monocytogenes para alimentos RTE durante toda la vida útil, lo que eleva el estándar para la formulación de productos, las pruebas de desafío y los programas de monitoreo ambiental.

En Asia, el cumplimiento de las importaciones y las normas nacionales avanzan en paralelo. China ha impulsado la supervisión de los platos preparados mediante un proyecto de Norma Nacional de Seguridad Alimentaria para Platos Preparados, notificado en febrero de 2026, y el Decreto 280 de la GACC, que entra en vigor en junio de 2026, añade requisitos de procedimiento vinculados al registro de determinadas instalaciones de alimentos importados. En los Estados Unidos, las acciones de aplicación de la FDA siguen haciendo hincapié en las expectativas de control de Listeria en las operaciones de RTE, incluida una carta de advertencia de septiembre de 2025 vinculada a una investigación de Listeria en una instalación que produce sándwiches y ensaladas RTE. Esto refuerza la necesidad de saneamiento validado, controles preventivos y preparación para la trazabilidad para las marcas y los fabricantes por contrato que atienden a los canales minoristas y de foodservice.

Análisis de la cadena de valor

La cadena de valor de los alimentos RTE abarca insumos agrícolas y de proteína animal, procesamiento de ingredientes (incluidos sabores, salsas e ingredientes funcionales), fabricación primaria (cocción, congelación, horneado, retorta y procesos asépticos), conversión de embalaje y distribución a través de canales de comercio moderno, tiendas de conveniencia y redes de cumplimiento de venta minorista en línea. Los propietarios de marcas (por ejemplo, Nestle, Conagra Brands, Tyson Foods y Nomad Foods) suelen combinar plantas propias con socios de fabricación por contrato. Las decisiones de embalaje y tecnología de proceso (bandejas retortables, películas para microondas y formatos de cadena de frío) determinan la vida útil, la intensidad logística y la exposición al desperdicio.

Las limitaciones operativas se centran en la capacidad y el cumplimiento normativo. Se informa que la capacidad especializada de retorta y procesamiento de alta presión (HPP) funciona con una alta utilización (alrededor del 85-90% en observaciones agregadas del sector), lo que amplía los plazos de entrega para equipos y adiciones de líneas. Como resultado, las marcas dependen cada vez más de la contratación a largo plazo y el abastecimiento multisitio. La distribución en cadena de frío añade más friccción, especialmente donde el transporte refrigerado y la disponibilidad de mano de obra en almacenes limitan los niveles de servicio para artículos RTE refrigerados y congelados. Al mismo tiempo, las expectativas más estrictas de inspección y auditoría en torno a la validación del saneamiento, el monitoreo ambiental y la trazabilidad, particularmente para el control de Listeria en entornos RTE, están reforzando los requisitos de certificación y sistemas de calidad para participar en las principales cadenas de suministro minorista y de foodservice.

Panorama Competitivo

El mercado de alimentos listos para consumir está experimentando una consolidación moderada, impulsada por la intensa competencia, las adquisiciones estratégicas y los avances en tecnología. En agosto de 2024, Mars, Incorporated adquirió Kellanova, una empresa líder en aperitivos a nivel global. Esta adquisición fortalece las redes de distribución global y mejora las capacidades de innovación de productos. Tales movimientos demuestran cómo los principales actores utilizan los recursos financieros para adquirir marcas complementarias y canales de distribución, creando obstáculos para los competidores más pequeños mientras amplían su presencia en el mercado. Para abordar la escasez de mano de obra y mejorar la eficiencia, los líderes de la industria están invirtiendo cada vez más en sistemas de fabricación impulsados por inteligencia artificial y líneas de producción automatizadas.

Las empresas prominentes en el sector de alimentos listos para consumir, incluidas Nestlé SA, Tyson Foods Inc., Conagra Brands, Mars Inc. y Kraft Heinz Company, están impulsando la industria hacia adelante a través de la innovación continua y las iniciativas estratégicas. Estas empresas están realizando inversiones significativas en investigación y desarrollo para introducir productos que se alineen con las preferencias cambiantes de los consumidores. Las áreas clave de enfoque incluyen opciones más saludables, alternativas de origen vegetal y sabores étnicos. Los fabricantes también están priorizando la agilidad operativa mediante la expansión de las capacidades de producción y la optimización de las cadenas de suministro para una distribución eficiente.

Están surgiendo oportunidades en formulaciones de etiqueta limpia, ingredientes funcionales y sabores regionales que atienden a grupos demográficos específicos. Los nuevos participantes en el mercado se están concentrando en alternativas de origen vegetal, tecnologías de fermentación de precisión y modelos de venta directa al consumidor que eluden los canales minoristas tradicionales. La adopción de tecnologías avanzadas se está acelerando a través de colaboraciones con empresas de robótica como Chef Robotics, que implementan sistemas de ensamblaje impulsados por inteligencia artificial para mejorar la eficiencia de producción y reducir el desperdicio. Las empresas con sólidos sistemas de gestión de calidad obtienen una ventaja competitiva para cumplir con los requisitos regulatorios, como la Ley de Modernización de la Seguridad Alimentaria de la FDA y los sistemas HACCP. Sin embargo, los actores más pequeños se enfrentan a costos de cumplimiento crecientes, lo que puede dificultar su capacidad para ingresar o expandirse dentro del mercado.

Líderes de la Industria de Alimentos Listos para Consumir

Conagra Brands, Inc.

Nestlé S.A.

General Mills, Inc.

Tyson Foods Inc.

Mars Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los patrones de inversión actuales muestran a los fabricantes construyendo ventajas a través de la automatización, líneas de mayor rendimiento y capacidades ampliadas de productos estables en anaquel y congelados que protegen la calidad mientras reducen la variabilidad. En marzo de 2026, Conagra Brands anunció una expansión plurianual de 220 millones de USD en su planta de Fayetteville, Arkansas, para aumentar la capacidad de producción de pollo para marcas listas para el consumo como Banquet, Hungry-Man y Healthy Choice, lo que apunta a oportunidades a escala en formatos de conveniencia centrados en proteínas. CJ CheilJedang completó una línea de producción de gimbap congelado totalmente automatizada en su CJ Blossom Campus en Jincheon en marzo de 2026, lo que ilustra la automatización orientada a estandarizar el peso, la velocidad y la higiene para productos listos para el consumo orientados a la exportación.

Las ampliaciones de capacidad también destacan dónde se están enfocando los nuevos participantes y los actores regionales. Caribbean Food Delights abrió una instalación de 17 millones de USD en Tappan, Nueva York, en julio de 2026, añadiendo una tercera línea de producción y aumentando la capacidad de hamburguesas en un 15 por ciento hasta 40.000 unidades por hora. En Europa, City Grill Group invirtió 7 millones de EUR en una instalación de comidas preparadas en Rumania en abril de 2026 para aumentar la producción, lo que refleja cómo los centros regionales respaldan los surtidos de supermercados y en línea. Los requisitos microbiológicos más estrictos de la UE para RTE y el mayor escrutinio de los controles de Listeria en EE. UU. están respaldando inversiones en monitoreo ambiental, saneamiento validado y tecnologías de embalaje alineadas con el cumplimiento de la vida útil y la reducción de desperdicios.

Desarrollos recientes del sector

- Marzo de 2026: Conagra Brands anunció una expansión plurianual de 220 millones de USD en su planta de Fayetteville, Arkansas, para aumentar la capacidad de producción de pollo para marcas listas para el consumo como Banquet, Hungry-Man y Healthy Choice, creando más de 100 empleos en cinco años. El proyecto refuerza la resiliencia del suministro nacional para programas minoristas de alta rotación y amplía la escala para formatos de conveniencia centrados en proteínas.

- Julio de 2025: Tyson Foods lanzó Tyson Simple Ingredient Nuggets, una línea impulsada por reformulación alineada con las preferencias de etiqueta limpia en formatos de pollo listos para calentar. El movimiento amplía la participación de Tyson en los canales minoristas y de foodservice y señala una estrategia de reformulación más amplia en toda su cartera.

- Agosto de 2024: Mars, Incorporated acordó adquirir Kellanova por 35.900 millones de USD, añadiendo importantes marcas globales de snacks como Pringles, Cheez-It y RXBAR a su cartera. El acuerdo aumenta la escala en los snacks listos para el consumo y refuerza el apalancamiento de distribución en todos los canales, intensificando la presión competitiva sobre las marcas más pequeñas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

En esta metodología, el mercado de alimentos listos para el consumo abarca alimentos envasados producidos para consumo inmediato, donde el consumidor generalmente los come tal cual o tras un simple recalentado.

Exclusiones de alcance: Este dimensionamiento excluye ingredientes y alimentos crudos destinados a la cocina en el hogar, junto con los ingresos de comidas de foodservice que no se venden como productos envasados listos para el consumo.

Descripción general de la segmentación

- Por Tipo de Producto

- Desayunos Instantáneos / Cereales

- Sopas Instantáneas y Aperitivos

- Comidas Preparadas

- Productos de Panadería

- Productos Cárnicos

- Otros Tipos de Productos

- Por Categoría

- Convencional

- Orgánico/Etiqueta Limpia

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Tiendas Minoristas en Línea

- Otros Canales Minoristas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Suecia

- Bélgica

- Polonia

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Tailandia

- Singapur

- Indonesia

- Corea del Sur

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Sudáfrica

- Arabia Saudita

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer el límite del mercado y construir el contexto de demanda y oferta base antes de modelar las cifras. Consultamos fuentes públicas como publicaciones del USDA y la FDA, las hojas de balance alimentario de la FAO, las estadísticas comerciales de UN Comtrade y las series macroeconómicas del Banco Mundial para comprender los patrones de consumo, los flujos comerciales y las señales de inflación que afectan al gasto en alimentos envasados.

Para hacer prácticos los supuestos, también revisamos informes anuales y presentaciones a inversores de productores y minoristas de alimentos envasados, junto con sitios web de asociaciones comerciales y coberturas de prensa de buena reputación sobre alimentos de conveniencia y cambios en el embalaje. En algunos países donde los datos públicos son menos detallados, se utilizaron selectivamente suscripciones de pago para información financiera de empresas y noticias, bases de datos de patentes y datos de importación y exportación a nivel de envío para verificar la dirección y el momento. Estos ejemplos no son exhaustivos, y también se utilizaron muchas otras fuentes para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se utilizaron conversaciones primarias para poner a prueba el límite del mercado y el ritmo de crecimiento en los tipos de productos, canales y principales regiones, de modo que el modelo no dependa únicamente de series temporales publicadas. Hablamos con ejecutivos, líderes funcionales y gerentes de fabricantes, distribuidores, participantes del canal minorista y expertos del sector para confirmar el comportamiento de los precios, los cambios en la demanda y el impacto de las mejoras en el embalaje y la vida útil.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos de nivel C: 12% | APAC: 51% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 29% | EMEA: 29% |

| Actores más pequeños: 18% | Gerentes: 59% | América: 20% |

Dimensionamiento del mercado y previsión

El modelo parte de una construcción descendente en la que las señales de consumo de alimentos envasados y ventas minoristas se reconstruyen por región, y luego se vinculan al comportamiento de consumo de alimentos listos para el consumo utilizando supuestos de penetración y participación del gasto que fueron validados en entrevistas. Después, los totales se corroboraron utilizando aproximaciones ascendentes selectivas, como rangos de precio por paquete muestreados multiplicados por indicadores de volumen observados y verificaciones de canal, que luego se utilizan para ajustar valores atípicos.

Los principales insumos utilizados en el dimensionamiento incluyen la inflación de alimentos envasados y el momento de conversión de divisas, los cambios de mezcla entre formatos estables en anaquel y refrigerados o congelados, los cambios en la participación de venta minorista en línea, las tendencias de rendimiento de tiendas de conveniencia y los movimientos observados en la escala de precios en gamas convencionales y premium. Cuando faltaban verificaciones ascendentes para países más pequeños, las brechas se manejaron utilizando supuestos de mezcla promedio regional y luego calibrándolos con indicadores de consumo macroeconómico.

Para la previsión, se aplicó un análisis de escenarios de modo que el caso base refleje cómo reaccionan los consumidores ante la sensibilidad al precio, el ahorro de tiempo y la innovación de productos durante el período de previsión. Esos escenarios se anclaron en opiniones de expertos sobre la rapidez con la que se normalizan los precios y se expande la distribución, seguido de un ajuste final para alinear la trayectoria con señales de demanda observables de manera independiente.

Validación de datos y ciclo de actualización

Los resultados se validaron comparando los resultados del modelo con señales independientes como el crecimiento del gasto en alimentos envasados, los movimientos comerciales de las principales categorías listas para el consumo y la dirección de las principales expansiones de canal. Cuando un país o región mostraba saltos inusuales, se reexaminaban los supuestos y se activaban llamadas de seguimiento para confirmar si el cambio provenía del precio, la mezcla o un crecimiento real del volumen.

Antes de la aprobación final, el conjunto de datos y la lógica del modelo pasan por revisiones de analistas en varias etapas para detectar a tiempo errores derivados de conversiones de unidades, momentos de conversión de divisas o doble contabilización. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, después de lo cual se completa una revisión final previa a la entrega para que los clientes reciban la visión más actualizada.

Estimación de Mordor Intelligence del mercado de alimentos listos para el consumo comparada con otras estimaciones publicadas

Los tamaños de mercado publicados para los alimentos listos para el consumo suelen diferir porque cada editor traza el límite de manera diferente sobre qué se considera listo para el consumo, qué años se tratan como base y cómo se convierten y se trasladan los precios.

Al monitorear los límites de categoría y las verificaciones de progresión de precios en todas las regiones, Mordor Intelligence mantiene la estimación centrada en los artículos envasados listos para el consumo, evitando al mismo tiempo el gasto en alimentos adyacentes que puede inflar los totales en definiciones más amplias.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 398,25 mil millones de USD (2025) | |

| Consultora Global A | 425,39 mil millones de USD (2025) | Esta estimación parece utilizar un mapeo de productos más amplio que puede incluir alimentos envasados adyacentes bajo la categoría de listos para el consumo, y también puede aplicar diferentes escalas de precios para la premiumización, lo que eleva el total en el mismo año. |

| Editorial del Sector B | 193,80 mil millones de USD (2024) | La cifra más baja es coherente con una interpretación más estrecha que se inclina hacia comidas preparadas y formatos envasados específicos, y el diferente año base puede comprimir aún más el valor una vez que el momento de conversión de divisas y el traslado de la inflación se tratan de manera diferente. |

La diferencia en la tabla proviene principalmente de qué se incluye bajo la categoría de listos para el consumo y cómo se manejan las decisiones de precio y año base, no de un simple paso matemático. Nuestro enfoque sigue siendo repetible porque cada ajuste se vincula a señales observables de canal y consumo, y luego se verifica de manera cruzada con la validación de entrevistas antes de fijar los totales finales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de alimentos listos para consumir?

Fue valorado en USD 422,62 mil millones en 2026 y se proyecta que alcance USD 568,73 mil millones en 2031.

¿Qué región lidera las ventas de productos listos para consumir?

Asia-Pacífico capturó el 41,20% de los ingresos globales de 2025, impulsado por la rápida urbanización y la escala de fabricación.

¿Qué segmento de producto crece más rápido hasta 2031?

Se prevé que las sopas instantáneas y aperitivos crezcan a una CAGR del 6,62%, la más rápida entre los principales tipos de productos.

¿Con qué rapidez está impactando el comercio electrónico de alimentos en las ventas?

Las tiendas minoristas en línea están proyectadas para crecer a una CAGR del 7,74% hasta 2031, superando a otros canales de distribución.

Última actualización de la página el: