Tamaño y Cuota del Mercado de Consulta Médica en Línea

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consulta Médica en Línea por Mordor Intelligence

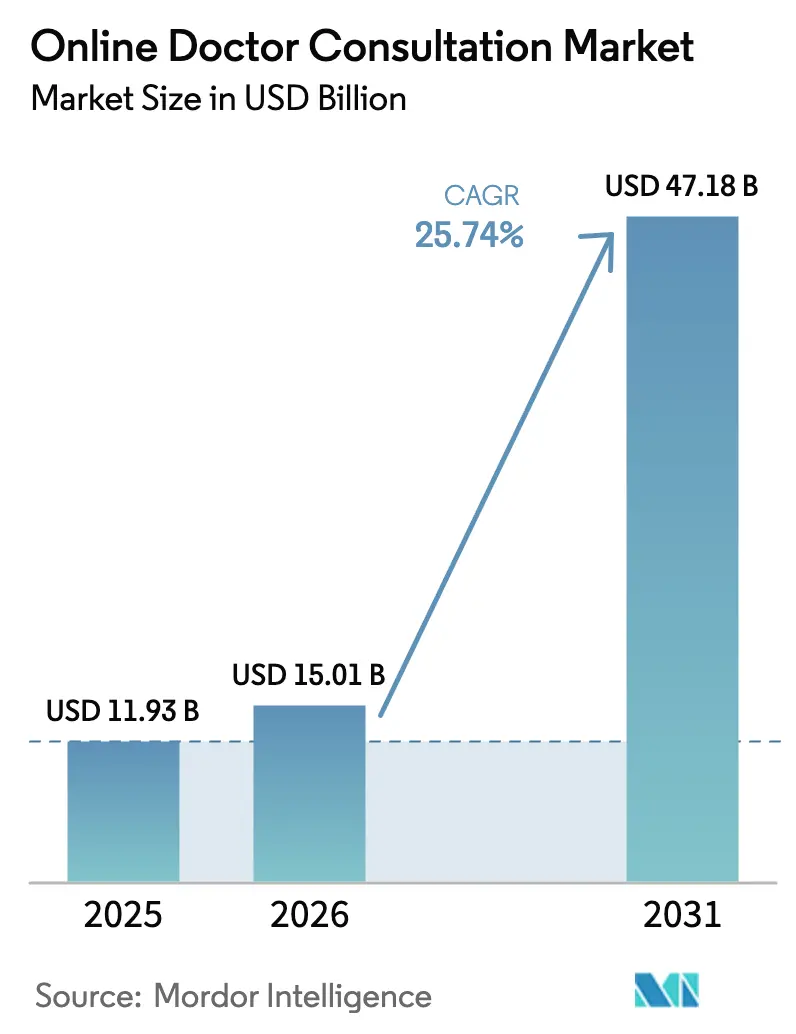

El tamaño del mercado de consulta médica en línea en 2026 se estima en USD 15,01 mil millones, creciendo desde el valor de 2025 de USD 11,93 mil millones con proyecciones para 2031 que muestran USD 47,18 mil millones, creciendo a una CAGR del 25,74% durante 2026-2031. Este crecimiento sostenido refleja la transición de los aumentos de telesalud impulsados por la pandemia hacia una atención virtual rutinaria e integrada. El despliegue del 5G facilita las visitas en video de alta definición en tiempo real, los gobiernos de Europa y Asia reembolsan ahora una gama más amplia de servicios de e-salud, y los planes de salud corporativos de "atención virtual prioritaria" en América del Norte desplazan a millones de vidas aseguradas hacia puntos de acceso en línea. América del Norte lideró con una cuota de ingresos del 38% en 2024, aunque Asia-Pacífico registró la expansión regional más rápida con una CAGR del 12,3%, dado que plataformas públicas como eSanjeevani de India escalan hacia cientos de millones de consultas. Las aplicaciones móviles concentraron el 70% del volumen total de visitas en 2024, mientras que las videoconsultas representaron el 60% de los encuentros, lo que subraya las preferencias de pacientes y médicos por las interacciones visualmente enriquecidas. La intensidad competitiva se mantiene moderada: los operadores globales establecidos amplían sus capacidades en salud mental, atención de enfermedades crónicas y cribado remoto mediante adquisiciones, mientras que los especialistas regionales se diferencian en soporte de idiomas, cumplimiento normativo local y despacho farmacéutico.

Conclusiones Clave del Informe

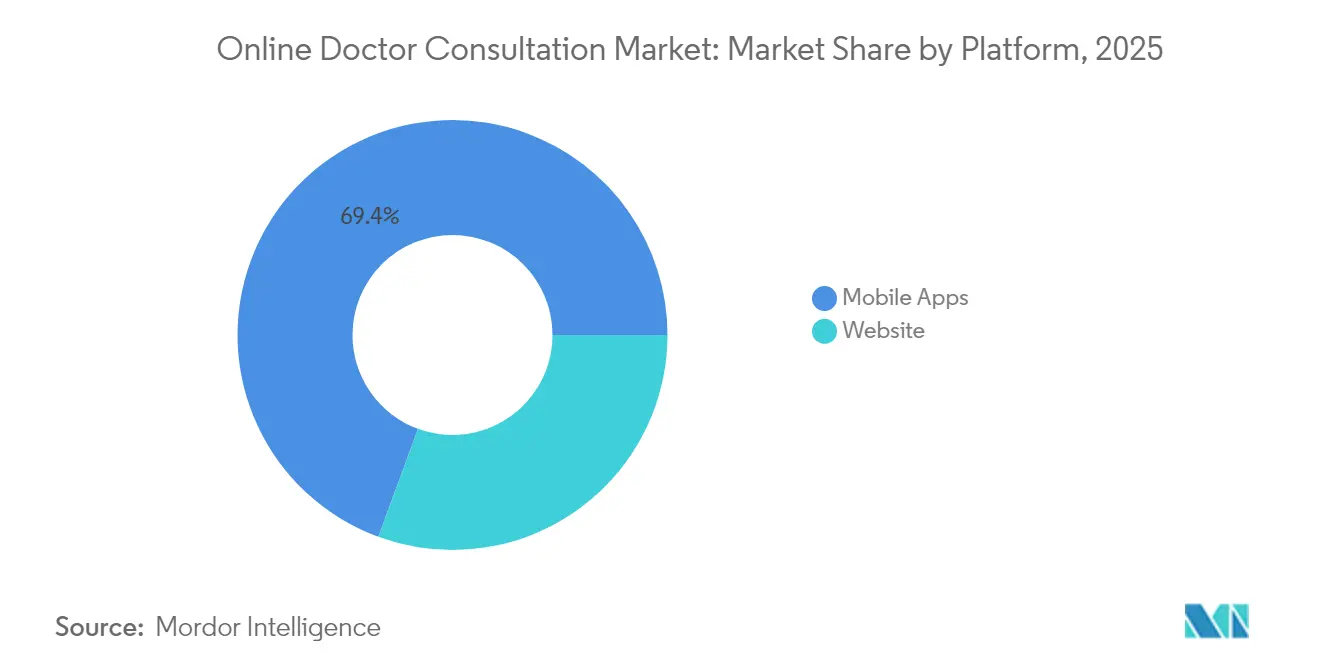

- Por plataforma, las aplicaciones móviles concentraron el 69,40% de la cuota del mercado de consulta médica en línea en 2025.

- Por tipo de consulta, el videochat representó el 59,20% del tamaño del mercado de consulta médica en línea en 2025 y se prevé que registre una CAGR del 24,3% hasta 2031.

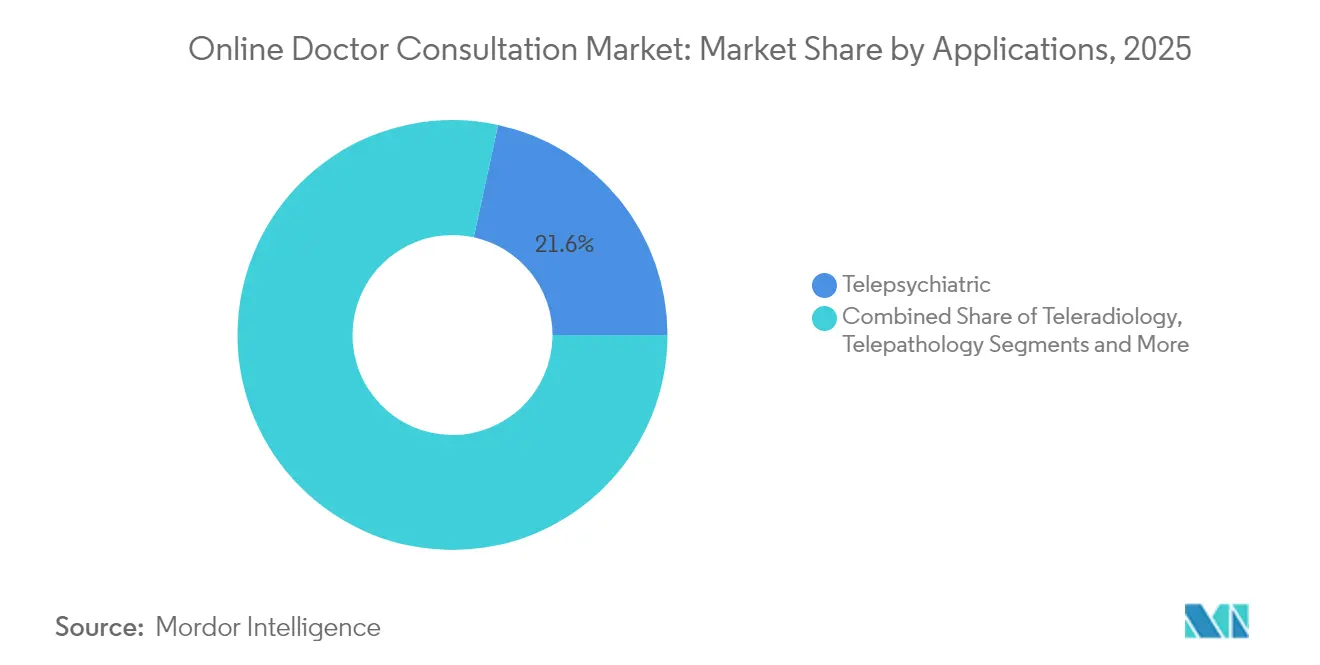

- Por aplicación, los servicios de telepsiquiatría lideraron con una cuota de ingresos del 21,60% en 2025; el segmento avanza a una CAGR del 28,6% hasta 2031.

- Por usuario final, los consultores independientes capturaron el 13,25% de la trayectoria de crecimiento del tamaño del mercado de consulta médica en línea entre 2026-2031, superando a los hospitales.

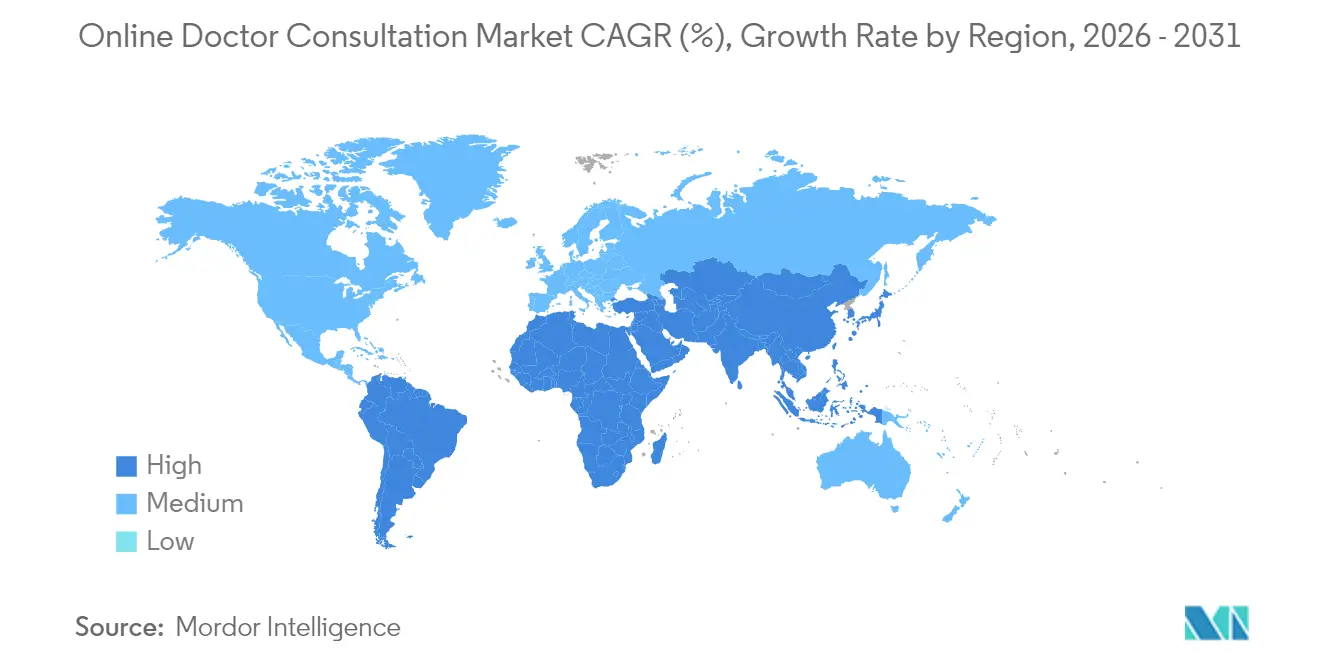

- Por geografía, América del Norte lideró con una cuota del 37,60% en 2025, mientras que Asia-Pacífico es la región de mayor crecimiento con una CAGR del 28,40%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Consulta Médica en Línea

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Redes 5G y de Baja Latencia que Permiten Visitas de Video en Tiempo Real | +1.8% | Global, con beneficios tempranos en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Expansión de los Códigos Nacionales de Reembolso de e-Salud en Europa y Asia | +1.5% | Europa y Asia-Pacífico como núcleo, con repercusión en mercados emergentes | Largo plazo (≥ 4 años) |

| Adopción por Parte de Empleadores de Planes de Salud de Atención Virtual Prioritaria en América del Norte | +1.2% | América del Norte, con expansión hacia corporaciones multinacionales a nivel global | Corto plazo (≤ 2 años) |

| Inclusión de Teleconsultas de Salud Mental en el Seguro Público en Japón y Australia | +0.9% | Asia-Pacífico, con potencial de replicación de políticas en mercados desarrollados | Mediano plazo (2-4 años) |

| Chatbots de Triaje Basados en IA que Impulsan los Volúmenes de Consulta de Primer Contacto | +1.1% | Global, con adopción más rápida en mercados tecnológicamente avanzados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Redes 5G y de Baja Latencia

La cobertura de ultra-alto ancho de banda elimina los retardos de video y admite la transmisión continua de datos biométricos durante las consultas médicas en línea, permitiendo el triaje de ictus a distancia y la monitorización remota de UCI en tiempo real. [1]Dina M. El-Sherif, "Perspectivas sobre Telesalud e Inteligencia Artificial," md-journal.com Los centros rurales acceden ahora a especialistas metropolitanos en múltiples disciplinas, reduciendo los desplazamientos médicos y mejorando los resultados locales. El 5G también sustenta las emergentes terapias de realidad virtual y la orientación quirúrgica de realidad aumentada, ampliando el alcance clínico del mercado de consulta médica en línea. Los operadores de red y los sistemas hospitalarios co-invierten en centros de computación perimetral que procesan los datos clínicos confidenciales localmente, manteniendo la privacidad y cumpliendo los requisitos de latencia.

Expansión de los Códigos Nacionales de Reembolso de e-Salud

Alemania eliminó el límite de visitas en video reembolsables en 2024, y Singapur, Corea del Sur y Japón activaron códigos de facturación dedicados a la telepsiquiatría, creando un modelo de ingresos estable para los proveedores. [2]Gleiss Lutz, "Actualización sobre Telemedicina: Marco Jurídico," gleisslutz.com La codificación estandarizada equipara los pagos con los servicios presenciales, incentivando a los hospitales a integrar la telesalud como un servicio de primera línea en lugar de una oferta complementaria. La armonización del reembolso también permite segundas opiniones transfronterizas dentro de los bloques económicos regionales, ampliando el conjunto de pacientes potenciales para los operadores de plataformas.

Adopción por Parte de Empleadores de Planes de Salud de Atención Virtual Prioritaria

Los grandes empleadores integran ahora las visitas virtuales como primer punto de contacto, reduciendo el gasto en urgencias hasta en un 30% y acortando el tiempo de espera para citas de semanas a horas. Los planes derivan a los empleados a la atención primaria o los programas de enfermedades crónicas impulsados por Teladoc antes de los derivaciones físicas, generando volúmenes predecibles para los socios de plataforma. Las aseguradoras replican el modelo, agrupando consultas virtuales ilimitadas con pólizas de deducible elevado para mejorar el valor percibido y al mismo tiempo contener los costes de las reclamaciones.

Chatbots de Triaje Basados en IA

Los sistemas de salud que despliegan IA conversacional documentan colas de centros de llamadas un 35% más cortas y un 30% más de visitas virtuales completadas, ya que los chatbots automatizan la captura de síntomas y la programación de citas. [3]Fabric Health, "Chat e IA Conversacional," fabrichealth.com Los historiales previos a la visita entregados a los médicos optimizan los flujos de trabajo, aumentando la capacidad de consulta por hora. Los proyectos piloto en fase inicial en la Clínica Mayo validan una concordancia diagnóstica del 94%, reforzando la confianza de los médicos.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración Fragmentada de la Receta Electrónica en Consultas Transfronterizas | -1.3% | Global, con desafíos agudos en escenarios transfronterizos de la UE | Largo plazo (≥ 4 años) |

| Restricciones de Licencias Médicas en el Sudeste Asiático y Oriente Medio | -0.8% | Sudeste Asiático y Oriente Medio, limitando la expansión regional | Mediano plazo (2-4 años) |

| Baja Alfabetización Digital en el Segmento de Mayores de 65 Años que Ralentiza la Adopción | -0.7% | Global, con mayor impacto en regiones rurales y en desarrollo | Largo plazo (≥ 4 años) |

| Alta Rotación de Plataformas Debido a las Guerras de Precios por Modelos Freemium | -0.5% | Global, con concentración en mercados urbanos competitivos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Integración Fragmentada de la Receta Electrónica

Los distintos formularios nacionales de medicamentos y los estándares incompatibles de receta electrónica generan costes de cumplimiento que erosionan los márgenes de las plataformas y ralentizan la expansión internacional. Los proveedores de telesalud deben mantener múltiples integraciones con farmacias y realizar pasos de validación específicos por país, lo que sobrecarga los recursos de tecnología de la información y prolonga los tiempos de incorporación a nuevos mercados. El avance hacia un único conjunto de datos de receta electrónica de la UE está en debate, pero la convergencia total sigue siendo lejana.

Restricciones de Licencias Médicas

Solo 23 de 51 países asiáticos disponen de normas de telemedicina vinculantes; varios exigen licencia en el país para cada consulta médica en línea, lo que fragmenta el conjunto de médicos disponibles y limita las economías de escala. Las plataformas establecen, por tanto, entidades jurídicas y paneles de proveedores separados en cada jurisdicción, elevando los costes generales y retrasando los plazos de rentabilidad. Las iniciativas de armonización regulatoria lideradas por los ministros de salud de la ASEAN podrían mitigar esta barrera, aunque el acuerdo sobre cobertura de responsabilidad civil y soberanía de los datos sigue siendo un desafío.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Las Aplicaciones Móviles Aceleran la Participación del Paciente

Las aplicaciones móviles representaron USD 8,27 mil millones de ingresos y una cuota de mercado del 69,40% en 2025 dentro del mercado de consulta médica en línea. Se proyecta que el uso aumentará a una CAGR del 26,4% a medida que los teléfonos inteligentes se convierten en la puerta de entrada predeterminada a la salud. Las notificaciones push mejoran la adherencia a las citas, mientras que la integración con sensores portátiles permite la transmisión continua de datos de glucosa, presión arterial o calidad del sueño durante las consultas. La investigación en portales de pacientes muestra que el 51% de los adultos en Estados Unidos accedió a datos de salud a través de aplicaciones en 2024, frente al 38% en 2020. Los sitios web mantienen su relevancia para revisiones complejas de historiales clínicos y la visualización de imágenes en pantalla grande, pero tienden hacia un uso de nicho entre poblaciones mayores o con baja visión. Se prevé que el tamaño del mercado de consulta médica en línea para los servicios basados en sitios web crezca moderadamente a una CAGR del 18,2%, sostenido por flujos de trabajo empresariales como los comités multidisciplinarios de tumores.

La dinámica competitiva favorece a los participantes centrados en aplicaciones que iteran rápidamente las funciones para el consumidor, incluidos los verificadores de síntomas bilingües y las recargas de recetas con un solo clic. Sin embargo, las plataformas móviles deben mantener una seguridad rigurosa para conservar la confianza de los médicos: la autenticación de dos factores, el cifrado de extremo a extremo y la biometría del dispositivo son ahora expectativas básicas. Los mercados de aplicaciones también imponen comisiones que los operadores de sitios web evitan, lo que lleva a algunos proveedores a promover las aplicaciones web progresivas como alternativas de ahorro de costes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Consulta: El Dominio del Video se Enfrenta a la Irrupción de lo Asíncrono

Las visitas en video generaron el 59,20% del volumen de servicios en 2025, equivalente a USD 7,06 mil millones, y se expandirán a una CAGR del 24,3% a medida que se profundice la cobertura de banda ancha y 5G. El video sincrónico permite a los médicos observar señales no verbales y realizar evaluaciones físicas limitadas, preservando la dinámica de la consulta presencial. Las llamadas solo de audio sirven para seguimientos o asesoramiento en regiones de bajo ancho de banda, mientras que las modalidades asíncronas —texto seguro, imágenes y preguntas y respuestas guiadas por IA— crecen más rápidamente a una CAGR del 28,1%. El tamaño del mercado de consulta médica en línea para los encuentros basados en texto es pequeño hoy en día, pero atrae a demografías más jóvenes y conscientes del coste que valoran la inmediatez por encima de la interacción presencial.

El triaje impulsado por IA canaliza muchos casos rutinarios a través de chatbots que resuelven consultas o las escalan a médicos solo cuando se requiere juicio clínico. Los flujos de trabajo híbridos reducen la carga de los médicos y monetizan las licencias de IA, creando nuevas fuentes de ingresos. Los estrategas de plataformas, por tanto, agrupan mensajería ilimitada con suscripciones mensuales, vendiendo de forma cruzada espacios de video premium para problemas complejos.

Por Aplicaciones: Liderazgo en Salud Mental

La telepsiquiatría capturó una cuota de ingresos del 21,60% en 2025 —USD 2,58 mil millones— dentro del mercado de consulta médica en línea y crece un 28,6% anualmente a medida que convergen el estrés relacionado con la pandemia y la escasez de personal sanitario. Las aseguradoras públicas en Japón y Australia reembolsan ahora el asesoramiento virtual en paridad con las sesiones presenciales, liberando la demanda latente. La teleradiología y la telepatología contribuyen con flujos de ingresos empresariales consistentes, mientras que la teledermatología se beneficia de las cámaras de teléfonos inteligentes de alta resolución. La telecardiología gana impulso a través de paquetes de monitorización remota de pacientes para el tratamiento de la hipertensión y la insuficiencia cardíaca.

La diferenciación competitiva depende de la profundidad especializada: las plataformas de salud mental añaden análisis de sentimientos mediante IA e intervenciones de crisis las 24 horas del día, los 7 días de la semana, mientras que los servicios enfocados en imágenes integran conectividad PACS y visores DICOM. La cuota del mercado de consulta médica en línea de campos de nicho como la teleoftalmología se mantiene por debajo del 3% debido a los requisitos de equipamiento, aunque las innovaciones en pruebas de agudeza visual basadas en teléfonos móviles podrían impulsar una expansión futura.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: Los Consultores Independientes Ganan Impulso

Los hospitales poseían el 34,50% de los ingresos en 2025, aunque enfrentan presión sobre los márgenes a medida que los consultores independientes crecen a una CAGR del 26,8%, impulsados por la insatisfacción de los médicos con los modelos de empleo en centros sanitarios. Se proyecta que el tamaño del mercado de consulta médica en línea atribuible a los independientes supere los USD 12,34 mil millones para 2031, a medida que proliferan los modelos de telesalud de pago directo y de atención de primera clase. Sin embargo, los hospitales conservan rutas de atención compleja y redes de aseguradoras que los independientes no pueden replicar fácilmente. Los centros de rehabilitación y las clínicas minoristas construyen modelos híbridos, combinando la terapia presencial con consultas virtuales de seguimiento para mantener la continuidad.

Los proveedores de plataformas adaptan ahora suites de gestión de consultas con funciones de programación, pago y cobertura de responsabilidad civil que reducen las barreras administrativas para los médicos que lanzan consultas de telesalud independientes. La integración de historias clínicas electrónicas basadas en la nube garantiza la continuidad cuando los pacientes pasan entre proveedores independientes y hospitalarios, reforzando la adherencia al ecosistema.

Análisis Geográfico

América del Norte generó el 37,60% de los ingresos globales en 2025, respaldada por los códigos ampliados de telesalud de Medicare (ahora extendidos hasta 2025) y los planes de atención virtual prioritaria patrocinados por empleadores que cubren a decenas de millones de trabajadores. Las encuestas a consumidores en Estados Unidos revelan que el 64% de los adultos prefiere las visitas en línea para problemas rutinarios, citando la conveniencia y el ahorro de tiempo. Canadá integra la telesalud para cubrir las brechas de médicos en comunidades remotas, mientras que el programa sucesor del Seguro Popular de México prueba pilotos de e-salud móvil. A pesar de la infraestructura madura, los desiertos de banda ancha y la baja alfabetización digital entre los adultos mayores siguen limitando la adopción universal, requiriendo programas específicos de subsidio y educación.

El progreso de Europa es constante pero heterogéneo. Alemania abolió los límites de volumen de visitas en línea, y el Espacio Europeo de Datos Sanitarios tiene como objetivo estandarizar el intercambio transfronterizo de registros. Los países nórdicos se aproximan a la plena paridad de reembolso, mientras que Europa del Este enfrenta obstáculos presupuestarios y de infraestructura. El mercado de consulta médica en línea se beneficia de la migración dentro de la UE, con expatriados que buscan especialistas en su idioma a través de las fronteras. El cumplimiento del Reglamento General de Protección de Datos impone rigurosas obligaciones de seguridad de datos que favorecen a los operadores establecidos con mayor capital.

Asia-Pacífico avanza más rápidamente, con una CAGR del 28,40%, impulsada por la escala poblacional y las iniciativas gubernamentales. eSanjeevani de India ha registrado más de 275 millones de visitas, demostrando la escalabilidad de la telesalud de bajo coste. El ecosistema chino de "Internet + Atención Sanitaria" combina el triaje por IA, las recetas electrónicas y los medicamentos entregados a domicilio. Medicare de Australia subvenciona las sesiones virtuales de salud mental, abordando la escasez en zonas rurales. La fragmentación regulatoria persiste —solo 23 de 51 naciones asiáticas tienen leyes de telesalud vinculantes—, pero los grupos de trabajo de la ASEAN están elaborando marcos de reconocimiento mutuo. Oriente Medio se liberaliza lentamente, aunque el Consejo de Cooperación del Golfo financia plataformas nacionales de telesalud para gestionar las cargas de enfermedades crónicas entre poblaciones de expatriados.

Panorama Competitivo

El liderazgo global es disputado por Teladoc Health, Amwell, Ping An Good Doctor, Practo, Doctor Anywhere y varios especialistas regionales. La consolidación acelera la expansión de capacidades: Teladoc adquirió UpLift Health (USD 30 millones) para reforzar su profundidad en salud mental y Catapult Health (USD 65 millones) para cribados en el hogar en 2025. Amwell desinvirtió su unidad de psiquiatría a Avel eCare, reasignando capital a la investigación y desarrollo de la plataforma central y las integraciones empresariales. Los actores asiáticos se centran en capturar cuota de mercado de consumo a través de chatbots multilingües y entrega integrada de medicamentos.

Los vectores competitivos giran cada vez más en torno a:

1. Evidencia de resultados clínicos — las plataformas publican reducciones revisadas por pares en HbA1c o puntuaciones de depresión;

2. Diferenciación mediante IA — triaje de primer contacto, documentación automática y predicción de riesgos;

3. Cumplimiento omnicanal — integración de diagnósticos, laboratorios y envío de recetas el mismo día.

Los ecosistemas de asociaciones importan: la alineación de Teladoc con Amazon Health permite la inscripción fluida de programas de atención de enfermedades crónicas para los miembros Prime. La aseguradora australiana Medibank seleccionó a Amwell para iniciativas preventivas, demostrando el alcance empresa-a-empresa-a-consumidor. Las empresas emergentes atacan espacios en blanco, como los mercados específicos por idioma para trabajadores migrantes o las consultas asíncronas solo mediante IA para dermatología.

La competencia en precios se mantiene moderada; la mayoría de las plataformas pasan del modelo freemium a paquetes de suscripción para acceso ilimitado a atención primaria. Ese cambio reduce la rotación y mejora el valor de vida del cliente. La integración de hardware —esfigmomanómetros, glucómetros, dispositivos portátiles— crea fidelización adicional y ventajas en la acumulación de datos.

Líderes de la Industria de Consulta Médica en Línea

Babylon Health

Practo Technologies Pvt. Ltd

Alibaba Health Information Technology Limited

Doctor Anywhere

Amwell Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Teladoc Health adquirió UpLift Health Technologies por USD 30 millones para integrar servicios de salud mental cubiertos por seguros en su oferta de BetterHelp, fortaleciendo el segmento de atención conductual de la plataforma.

- Febrero de 2025: Teladoc Health adquirió Catapult Health por USD 65 millones, obteniendo la tecnología de cribado VirtualCheckup que permite la realización de análisis en el hogar y consultas virtuales de seguimiento, posicionando a Teladoc para capturar presupuestos de atención preventiva.

- Enero de 2025: Amwell vendió su unidad de Atención Psiquiátrica a Avel eCare por USD 21 millones y reorientó los recursos hacia mejoras de la plataforma con arquitectura basada en API y funcionalidad de transcripción asistida por IA.

- Enero de 2025: Teladoc se asoció con Amazon Health Benefits, permitiendo a millones de miembros en Estados Unidos inscribirse en programas de enfermedades crónicas a través de su cuenta de Amazon, consolidando un canal de adquisición de alto tráfico.

Alcance del Informe Global del Mercado de Consulta Médica en Línea

Las consultas médicas en línea conforman uno de los mercados más grandes de la telemedicina. El mercado solo abarca las consultas remotas entre pacientes y médicos que se realizan en línea a través de sitios web o aplicaciones móviles. Tanto las instituciones médicas públicas como las privadas pueden programar estas consultas.

El Mercado de Consulta Médica en Línea está segmentado por Plataforma (Sitios Web y Aplicaciones Móviles) y Geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores.

| Sitio Web |

| Aplicaciones Móviles |

| Videochat |

| Audiochat |

| Otros Tipos de Consulta |

| Telepsiquiatría |

| Teleradiología |

| Telepatología |

| Teledermatología |

| Telecardiología |

| Otras Aplicaciones |

| Hospitales |

| Consultores Independientes |

| Centros de Rehabilitación |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Países Nórdicos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Kuwait | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Plataforma | Sitio Web | |

| Aplicaciones Móviles | ||

| Por Tipo de Consulta | Videochat | |

| Audiochat | ||

| Otros Tipos de Consulta | ||

| Por Aplicaciones | Telepsiquiatría | |

| Teleradiología | ||

| Telepatología | ||

| Teledermatología | ||

| Telecardiología | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Consultores Independientes | ||

| Centros de Rehabilitación | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Kuwait | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de consulta médica en línea?

El mercado alcanza USD 15,01 mil millones en 2026 y está en camino de llegar a USD 47,18 mil millones para 2031, lo que refleja una CAGR del 25,74%.

¿Qué región crece más rápido?

Asia-Pacífico registra el mayor crecimiento con una CAGR del 28,40%, impulsado por plataformas públicas a gran escala y reembolsos favorables en Japón, India y Australia.

¿Qué tipo de plataforma domina el uso?

Las aplicaciones móviles lideraron con el 69,40% del volumen global de visitas en 2025 gracias a la penetración de los teléfonos inteligentes y los datos integrados de sensores portátiles.

¿Cómo influyen los empleadores en la adopción?

Las corporaciones de América del Norte implementan planes de beneficios de atención virtual prioritaria que derivan a los empleados a la atención primaria en línea, reduciendo el gasto en urgencias hasta en un 30% e impulsando volúmenes de telesalud predecibles.

¿Qué segmento especializado muestra el mayor crecimiento?

La telepsiquiatría lidera con una cuota de ingresos del 21,60% y una CAGR del 28,6% a medida que la demanda de salud mental se dispara y el reembolso en paridad se expande.

¿Cuáles son los principales obstáculos regulatorios?

La incompatibilidad de las recetas electrónicas transfronterizas y la fragmentación de las licencias médicas en partes de Asia y Oriente Medio limitan la expansión internacional, reduciendo el pronóstico de CAGR hasta en 1,3 puntos porcentuales.

Última actualización de la página el: