Tamaño y participación del mercado de servicios de citas en línea de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

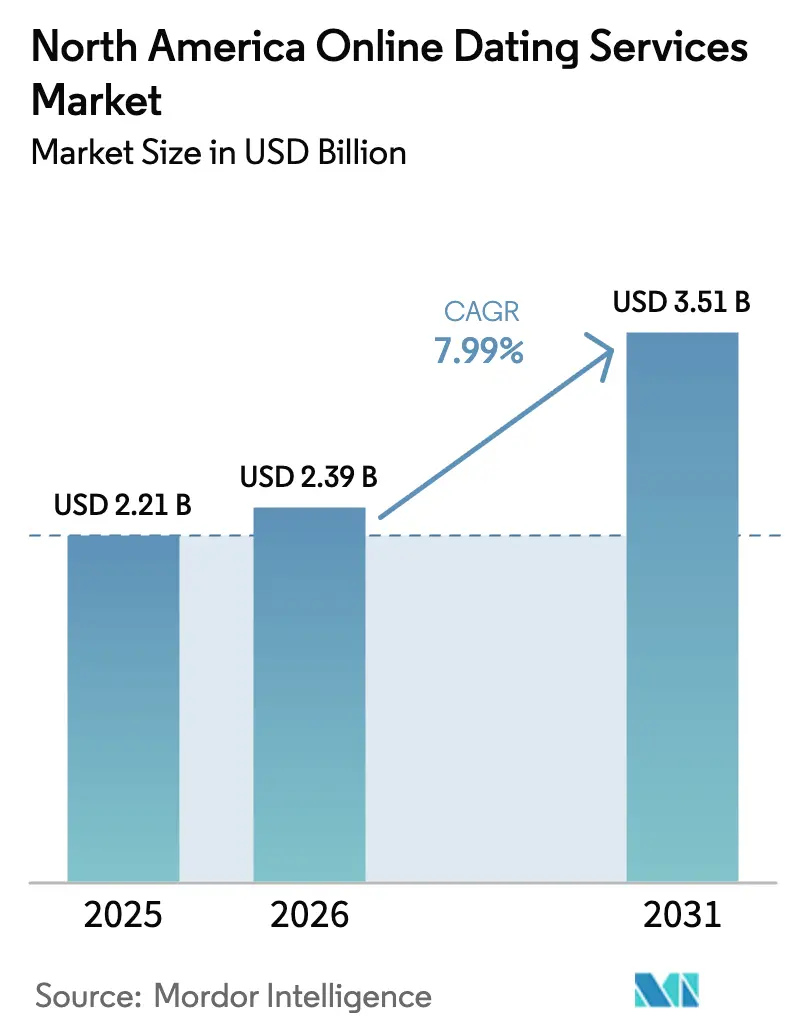

| Tamaño del mercado en el año base (2025) | 2.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.99% CAGR |

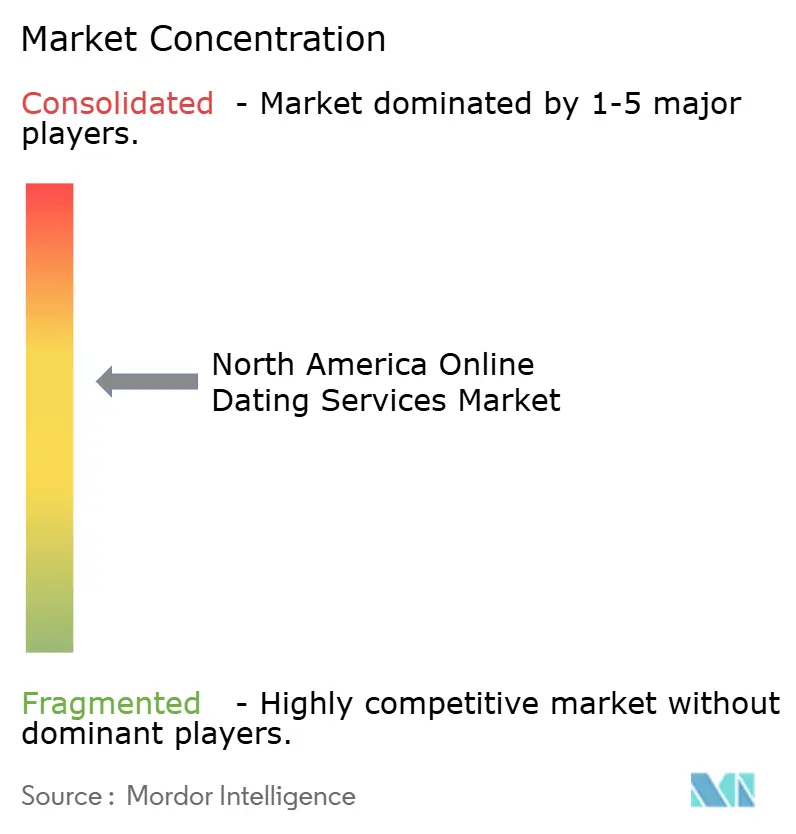

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de servicios de citas en línea de América del Norte por Mordor Intelligence

El tamaño del mercado de servicios de citas en línea de América del Norte en 2026 se estima en USD 2.390 millones, creciendo desde el valor de 2025 de USD 2.210 millones, con proyecciones para 2031 que muestran USD 3.510 millones, creciendo a una CAGR del 7,99% durante 2026-2031. La sólida penetración de los teléfonos inteligentes, la rápida integración de la inteligencia artificial y una creciente preferencia por la formación de relaciones de manera digital-primero sustentan esta expansión sostenida. Las funciones de seguridad premium, los formatos de interacción basados en video y la diversificación demográfica hacia cohortes de usuarios de mayor edad refuerzan aún más la resiliencia de los ingresos. La intensidad competitiva sigue siendo elevada, aunque las marcas establecidas aprovechan los efectos de red, las capacidades de ciencia de datos y los precios granulares de microtransacciones para defender sus posiciones y capturar incrementos en la participación de cartera. Las estrategias de monetización priorizan cada vez más la extracción de valor de los usuarios existentes en lugar del crecimiento puro en volumen, lo que señala un panorama maduro pero rico en oportunidades para ofertas diferenciadas dentro del mercado de servicios de citas en línea de América del Norte.

Conclusiones clave del informe

- Por tipo de servicio, las citas en línea sin pago representaron el 62,10% de la participación del mercado de servicios de citas en línea de América del Norte en 2025, mientras que se prevé que el segmento de pago se expanda a una CAGR del 10,35% hasta 2031.

- Por modelo de ingresos, las ofertas basadas en suscripción representaron el 53,60% del tamaño del mercado de servicios de citas en línea de América del Norte en 2025; las microtransacciones à la carta están proyectadas para crecer a una CAGR del 12,35% durante 2026-2031.

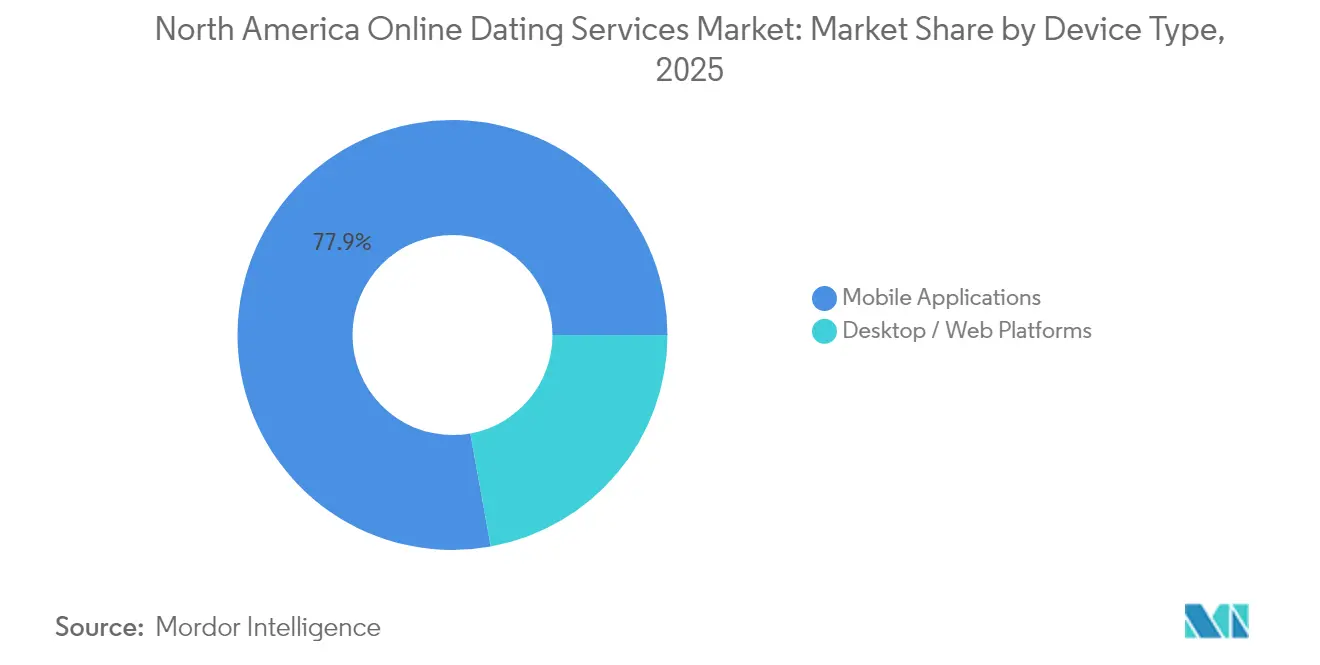

- Por tipo de dispositivo, las aplicaciones móviles dominaron con una participación de ingresos del 77,85% en 2025, mientras que las plataformas de escritorio/web están proyectadas para registrar un crecimiento del 11,1% hasta 2031.

- Por grupo de edad, la cohorte de 30–40 años lideró con el 38,10% del tamaño del mercado de servicios de citas en línea de América del Norte en 2025; el segmento de más de 40 años avanza a una CAGR del 9,6%.

- Por país, Estados Unidos capturó el 83,10% de la participación del mercado de servicios de citas en línea de América del Norte en 2025, mientras que se proyecta que México crezca a una CAGR del 10,9%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de servicios de citas en línea de América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Adopción creciente de algoritmos de emparejamiento impulsados por inteligencia artificial adaptados a los matices culturales de América del Norte | +2.1% | Estados Unidos y Canadá, con expansión hacia México | Mediano plazo (2-4 años) |

| Creciente aceptación de plataformas especializadas centradas en la fe y la etnicidad entre la Generación Z de EE. UU. | +1.8% | Estados Unidos, concentrado en corredores urbanos | Largo plazo (≥ 4 años) |

| Potencial de monetización de las funciones de seguridad premium ante la creciente conciencia sobre las estafas en Canadá | +1.4% | Canadá, con adopción temprana en Toronto, Vancouver y Montreal | Corto plazo (≤ 2 años) |

| Integración de videos de formato corto y citas en transmisión en vivo que impulsan la interacción del usuario | +1.9% | Global, con ganancias tempranas en áreas metropolitanas de EE. UU. | Mediano plazo (2-4 años) |

| Mayor visibilidad de la comunidad LGBTQ+ que acelera la expansión de plataformas en corredores urbanos | +1.6% | Mercados urbanos de América del Norte, con mayor fuerza en ciudades de EE. UU. y Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción creciente de algoritmos de emparejamiento impulsados por inteligencia artificial adaptados a los matices culturales de América del Norte

Las plataformas ahora implementan motores de aprendizaje profundo que van más allá de los simples filtros demográficos para incorporar contexto conversacional, valores compartidos y señales de comunicación específicas de cada región. eHarmony y OkCupid aplican modelos de filtrado colaborativo que han demostrado aumentar las tasas de éxito de coincidencia a largo plazo en América del Norte. Match Group está probando "asistentes de inteligencia artificial" que redactan mensajes de apertura en tiempo real, reduciendo la fricción del primer contacto e impulsando las conversiones de suscripción. Estas herramientas abordan la sobrecarga de opciones y mejoran el valor percibido, alentando a los usuarios a actualizar su plan para obtener información algorítmica premium. El resultado es un aumento mensurable en los ingresos recurrentes incluso cuando el crecimiento general de usuarios se normaliza.

Creciente aceptación de plataformas especializadas centradas en la fe y la etnicidad entre la Generación Z de EE. UU.

La demanda de comunidades culturalmente alineadas está remodelando las estrategias de adquisición. Spark Networks, propietaria de ChristianMingle y JDate, ha redirigido los presupuestos de marketing hacia microinfluenciadores y eventos en campus universitarios para atraer a usuarios de la Generación Z, a pesar de una contracción de ingresos a corto plazo.[1]CE, "Formulario 6-K de Spark Networks SE T1 2023," sec.gov Las plataformas específicas de cada comunidad obtienen ventajas de fidelidad y un mayor tiempo de interacción por sesión, lo que se traduce en un mayor potencial de ventas adicionales para funciones exclusivas. La tendencia señala un cambio desde las aplicaciones masivas orientadas a la escala hacia ecosistemas orientados a la profundidad que sirven a grupos de identidad distintos.

Potencial de monetización de las funciones de seguridad premium ante la creciente conciencia sobre las estafas en Canadá

La Ley 25 de Quebec y las discusiones federales relacionadas exigen una verificación de identidad mejorada y una gobernanza de datos transparente. Plataformas como Bumble ofrecen como servicio adicional insignias de verificación, controles de desenfoque de fotos y detección de estafas en tiempo real, añadiendo un nuevo nivel premium que resuena con los usuarios conscientes de la privacidad.[2]Cámara de los Comunes, "Informe sobre privacidad de datos y plataformas en línea," ourcommons.ca Las inversiones en cumplimiento elevan las barreras de entrada para los competidores más pequeños, mientras que las marcas establecidas convierten la complejidad regulatoria en un impulsor de ingresos en las ciudades canadienses.

Integración de videos de formato corto y citas en transmisión en vivo que impulsan la interacción del usuario

Las interacciones centradas en video contrarrestan la fatiga del deslizamiento al permitir una autoexpresión más rica y comprobaciones espontáneas de química. Grindr introdujo clips de formato corto "Loop", que generaron sesiones más largas dentro de la aplicación y mayores tasas de compra de obsequios. [3]Grindr Inc., "Informe Anual 2024," investors.grindr.comLos anunciantes se benefician de la colocación de marca segura dentro de transmisiones moderadas, abriendo canales de ingresos complementarios. Para los usuarios, los formatos inmersivos justifican las microtransacciones para impulsos de perfil y obsequios virtuales, acelerando el crecimiento de los ingresos totales en el mercado de servicios de citas en línea de América del Norte.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Intensificación del escrutinio regulatorio en torno a la localización de datos y las transferencias transfronterizas | -1.3% | Canadá a la cabeza, con variaciones a nivel estatal en EE. UU. | Corto plazo (≤ 2 años) |

| Fatiga del usuario derivada de las interfaces basadas en deslizamiento que reduce el valor de vida por cliente | -2.2% | Global, con mayor impacto en los mercados maduros de EE. UU. | Mediano plazo (2-4 años) |

| Mayor competencia de las funciones de citas integradas en redes sociales | -1.8% | América del Norte, concentrada en demografías de primera adopción móvil | Mediano plazo (2-4 años) |

| Aumento de los costos de adquisición en canales de publicidad digital que presionan a las aplicaciones más pequeñas | -1.5% | Global, con presión particular en los mercados competitivos de EE. UU. | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Intensificación del escrutinio regulatorio en torno a la localización de datos y las transferencias transfronterizas

Canadá ahora exige que los datos personales permanezcan dentro de las fronteras provinciales a menos que se documente el consentimiento explícito, lo que añade costos de infraestructura y complica los flujos de trabajo de la ciencia de datos. La norma de "tarifas ocultas" de la Comisión Federal de Comercio de EE. UU. de mayo de 2025 exige la divulgación anticipada del precio total de la suscripción, restringiendo las tácticas de ventas adicionales encubiertas y aumentando el riesgo de cancelación. El gasto en cumplimiento desvía recursos de la innovación en funcionalidades, lo que presiona los márgenes durante el período de ajuste.

Fatiga del usuario derivada de las interfaces basadas en deslizamiento que reduce el valor de vida por cliente

La mecánica del deslizamiento enfrenta rendimientos decrecientes a medida que la novedad disminuye y la superficialidad percibida aumenta. Match Group reportó una contracción de ingresos del 7% en Tinder —incluso después de optimizaciones de precios— porque los usuarios activos diarios cayeron durante cuatro trimestres consecutivos. Para restablecer el compromiso, los incumbentes deben invertir en formatos que prioricen la personalidad, el video en tiempo real y las comunidades basadas en intereses. Estos esfuerzos de re-plataformización alargan los ciclos de desarrollo y comprimen los márgenes de EBIT en el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: escala freemium frente al rendimiento de la suscripción

Los formatos sin pago siguen siendo la rampa de acceso para la adopción masiva, aunque los niveles premium capturan una economía unitaria superior. En 2025, los usuarios sin pago generaron el 62,10% del volumen de transacciones en el mercado de servicios de citas en línea de América del Norte. Los motores de conversión que aprovechan los impulsos curados por inteligencia artificial, los acuses de lectura y los análisis de compatibilidad elevaron el ARPU de los usuarios de pago a USD 20,05 en Grindr. Por lo tanto, se prevé que la categoría de pago crezca a una CAGR del 10,35%, superando el impulso general del mercado.

Las plataformas combinan el acceso gratuito respaldado por publicidad con muros de pago estratégicamente ubicados —como los supermegusta de perfil o los filtros de búsqueda avanzada— para trasladar a los usuarios con alta intención hacia planes recurrentes. La profundidad del conjunto de suscripciones, combinada con la verificación de identidad y las protecciones contra el fraude, mejora la adhesión y reduce el riesgo de cumplimiento regulatorio. En consecuencia, se espera que el tamaño del mercado de servicios de citas en línea de América del Norte para usuarios de pago ascienda de manera constante hasta 2031.

Por modelo de ingresos: las microtransacciones desbloquean valor granular

El dominio de las suscripciones se está estabilizando en un 53,60% de contribución al mercado a medida que la regulación de transparencia limita las actualizaciones premium ocultas. En respuesta, los operadores enfatizan las ofertas à la carta con precios entre USD 1 y USD 5, permitiendo a los usuarios probar propuestas de valor específicas. Se proyecta que este segmento de microtransacciones se expanda un 12,35% anualmente, convirtiéndolo en el componente de más rápido crecimiento del mercado de servicios de citas en línea de América del Norte.

Los precios granulares se alinean con el comportamiento cambiante de los consumidores en la economía digital en general, donde los usuarios prefieren pagar solo por las funciones que perciben como inmediatamente útiles. Para los equipos de gestión, las microtransacciones proporcionan un entorno rico en análisis para refinar las carteras de funciones y optimizar el ajuste producto-mercado, elevando así la retención sin inflar los costos de suscripción principales.

Por tipo de dispositivo: primacía móvil con un resurgimiento del escritorio

Las aplicaciones móviles capturaron el 77,85% de los ingresos de 2025 gracias al descubrimiento basado en ubicación, las notificaciones push y la mensajería sobre la marcha. A pesar de este dominio, la cohorte de escritorio/web está preparada para un repunte de crecimiento del 11,1% a medida que los perfiles demográficos profesionales buscan pantallas más grandes para un análisis de perfiles más profundo. El tamaño del mercado de servicios de citas en línea de América del Norte para usuarios de escritorio está aumentando porque estos usuarios a menudo se comprometen con sesiones más largas y muestran una mayor propensión a adquirir planes de varios meses.

La paridad multiplataforma mejora el valor de vida del cliente. Las empresas ahora asignan recursos de ingeniería a historiales de chat sincronizados y datos de perfil en web y móvil, garantizando recorridos de usuario consistentes independientemente del dispositivo. A medida que el trabajo híbrido difumina los límites de la oficina en casa, una estrategia de dispositivos equilibrada mitiga la cancelación y amplía las ventanas de interacción.

Por grupo demográfico de edad: las cohortes maduras impulsan los ingresos incrementales

Mientras que la población de 30–40 años lidera con una participación del 38,10%, el segmento de más de 40 años es el de mayor dinamismo, expandiéndose a una CAGR del 9,6% sobre la base de la creciente alfabetización digital entre los Baby Boomers y la Generación X. Los ingresos disponibles más elevados y el enfoque en relaciones serias impulsan la disposición a pagar por orientación premium, verificaciones de antecedentes y consultas de emparejamiento en vivo. Estas dinámicas canalizan ingresos desproporcionados hacia las plataformas que adaptan el tono, la tipografía y el servicio al cliente a audiencias maduras dentro del mercado de servicios de citas en línea de América del Norte.

Los usuarios más jóvenes siguen siendo un canal vital, pero muestran menor fidelidad a la plataforma y mayor sensibilidad al precio. En consecuencia, las empresas asignan el gasto en adquisición hacia canales de microinfluencia mientras diseñan rutas de monetización —como las economías de obsequios virtuales— que resuenen con las expectativas de entretenimiento de la Generación Z. Las hojas de ruta segmentadas por edad reducen la canibalización y optimizan el retorno del costo de adquisición de usuarios entre cohortes.

Análisis geográfico

Estados Unidos sigue siendo el motor de ingresos, impulsado por carteras diversificadas, innovación respaldada por capital de riesgo y sofisticados ecosistemas de tecnología publicitaria que reducen la fricción de adquisición. La legislación interna, aunque en evolución, sigue favoreciendo la escala de plataformas y la agrupación de datos, lo que permite a los incumbentes optimizar continuamente los motores de recomendación. El entorno de privacidad primero de Canadá genera arbitraje de precios premium a medida que los usuarios exhiben mayor confianza en las plataformas que muestran abiertamente sus prácticas de datos. Las salas de chat solo para verificados y los escudos antifraude de inteligencia artificial cobran tarifas incrementales, demostrando que el cumplimiento puede monetizarse cuando se combina con un valor claro para el usuario.

La trayectoria de crecimiento de México refleja la maduración digital más amplia de América Latina. La creciente penetración de las fintech, en particular las carteras digitales, simplifica la adopción de micropagos e impulsa los ciclos de conversión de efectivo de las plataformas. La aceptación cultural de las citas en línea se ha acelerado mediante los cambios sociales impulsados por la pandemia, permitiendo una incorporación rápida de usuarios primerizos. Las alianzas locales con operadores de telecomunicaciones e influenciadores de medios amplían el alcance mientras mitigan las barreras lingüísticas y culturales. En conjunto, la variabilidad regional hace necesarios planes de comercialización adaptados para maximizar la oportunidad en el mercado de servicios de citas en línea de América del Norte.

Panorama competitivo

La concentración del mercado es moderada, con la estrategia multimarca de Match Group que ilustra la economía de cartera a escala. La propiedad de la empresa sobre Tinder, Hinge, OkCupid y Plenty of Fish permite la promoción cruzada y las sinergias de datos, aunque el rendimiento a nivel de marca diverge notablemente. Hinge logró un crecimiento de ingresos interanual del 23% a principios de 2025 al enfatizar las citas intencionales y los formatos de video con indicaciones, mientras que la fatiga del deslizamiento de Tinder provocó una caída en los ingresos a pesar de la optimización de precios. Bumble capitaliza el posicionamiento de mujeres primero y la seguridad mejorada por inteligencia artificial para mantener un sólido sentimiento de usuario y una base premium en crecimiento.

Grindr demuestra el poder de las redes comunitarias enfocadas, con un crecimiento de ingresos del 32,7% hasta USD 344,6 millones en 2024 y márgenes de flujo de caja libre del 37,9% respaldados por gastos mínimos de marketing. Las plataformas especializadas dirigidas a segmentos de fe o etnicidad enfrentan obstáculos de escalabilidad a medida que los crecientes costos de marketing digital diluyen la eficiencia de adquisición, aunque los participantes bien capitalizados siguen posicionados para capturar nichos no atendidos. Las dinámicas competitivas están, por tanto, desplazándose desde las tomas de terreno de audiencias masivas hacia la profundidad de la microcomunidad y la innovación de funciones diferenciadas —clave para la defensibilidad a largo plazo dentro del mercado de servicios de citas en línea de América del Norte.

Líderes del sector de servicios de citas en línea de América del Norte

Match Group, Inc.

eharmony Inc.

Zoosk, Inc.

BlackPeopleMeet.com, Inc.

Bumble Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Marzo de 2025: Grindr autorizó una recompra de acciones por USD 500 millones para señalar confianza en la durabilidad del flujo de caja y contrarrestar la presión sobre la valoración. La dirección enmarcó la medida como disciplina de capital mientras continuaba financiando la localización de productos para corredores internacionales de alto crecimiento.

- Febrero de 2025: Bumble reveló 2,8 millones de usuarios de pago en Bumble y 1,3 millones en Badoo. Las inversiones en moderación por aprendizaje automático y citas rápidas en video tienen como objetivo mejorar la reputación de seguridad y reforzar los bucles de interacción monetizables.

- Diciembre de 2024: Match Group redujo las previsiones de ingresos para 2025 mientras Tinder pivota de la monetización agresiva a la reconstrucción de la experiencia del usuario. La dirección espera ingresos planos a corto plazo, pero anticipa métricas de retención mejoradas una vez que se complete la renovación de la experiencia del usuario.

- Junio de 2024: El día del inversor de Grindr destacó una hoja de ruta de 3 años que prioriza la preparación regulatoria, la moderación de contenido curada por inteligencia artificial y los precios penetrantes en Ciudad de México y São Paulo para aprovechar las sinergias transfronterizas.

Alcance del informe del mercado de servicios de citas en línea de América del Norte

Las citas en línea son un sistema que permite a los usuarios conectarse a través de canales digitales, presentarse y descubrir posibles parejas, generalmente para fomentar conexiones más profundas. La creciente penetración de internet, particularmente en las principales economías en desarrollo de la región, así como la rápida integración de la tecnología, que ha aumentado el uso de teléfonos inteligentes, son los principales factores que apoyan el crecimiento del mercado de los servicios de citas en línea.

El mercado de servicios de citas en línea de América del Norte está segmentado por modo de pago (citas en línea sin pago, citas en línea con pago) y país.

| Citas en línea sin pago |

| Citas en línea con pago |

| Basado en suscripción |

| Freemium |

| Basado en publicidad |

| Microtransacciones à la carta |

| Aplicaciones móviles |

| Plataformas de escritorio/web |

| 18–30 años |

| 30–40 años |

| Más de 40 años |

| Estados Unidos |

| Canadá |

| México |

| Por tipo de servicio | Citas en línea sin pago |

| Citas en línea con pago | |

| Por modelo de ingresos | Basado en suscripción |

| Freemium | |

| Basado en publicidad | |

| Microtransacciones à la carta | |

| Por tipo de dispositivo | Aplicaciones móviles |

| Plataformas de escritorio/web | |

| Por grupo demográfico de edad | 18–30 años |

| 30–40 años | |

| Más de 40 años | |

| Por país | Estados Unidos |

| Canadá | |

| México |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de servicios de citas en línea de América del Norte?

El mercado está valorado en USD 2.390 millones en 2026, con expectativas de alcanzar USD 3.510 millones en 2031.

¿Qué modelo de ingresos crece más rápido?

Las microtransacciones à la carta se están expandiendo a una CAGR del 12,35% a medida que los usuarios prefieren pagar por funciones específicas en lugar de planes todo incluido.

¿Por qué las funciones de seguridad premium son monetizables en Canadá?

Las regulaciones de privacidad provinciales exigen una mayor protección de datos, y los usuarios están dispuestos a pagar por insignias de verificación y herramientas de escudo antifraude que cumplen con estas normas.

¿Qué grupo demográfico ofrece el mayor potencial de crecimiento?

Los usuarios de más de 40 años exhiben la adopción más rápida, creciendo a una CAGR del 9,6% debido al aumento de la alfabetización digital y al enfoque en relaciones serias.

¿Cómo está cambiando el video la interacción del usuario?

Los clips de formato corto y las citas en transmisión en vivo amplían la duración de la sesión, mejoran la percepción de autenticidad y crean nuevas oportunidades de microtransacciones como los obsequios virtuales.

¿Qué impacto tendrá la norma de transparencia de tarifas de la Comisión Federal de Comercio sobre las aplicaciones de citas?

Las plataformas deben revelar el costo total de la suscripción por adelantado, lo que impulsa el rediseño de los flujos de pago y fomenta la experimentación con paquetes de menor compromiso para mantener las conversiones.

Última actualización de la página el: