Tamaño y Participación del Mercado de Plataformas de Comercio en Línea

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

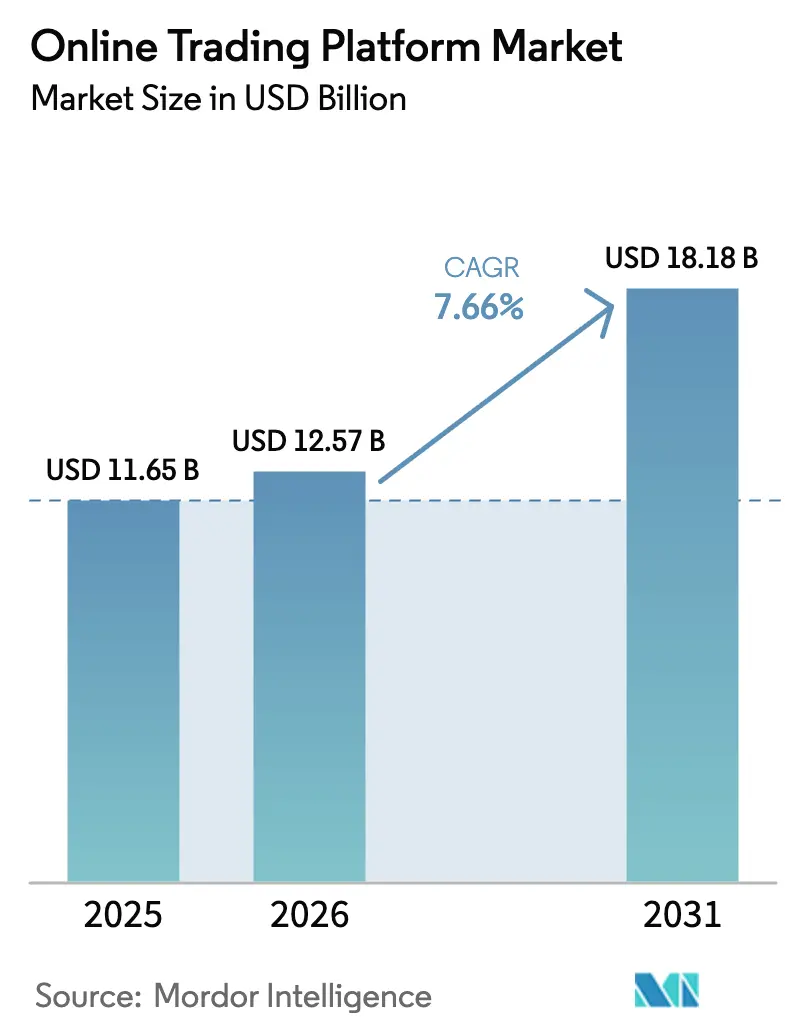

| Tamaño del Mercado (2026) | 12.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

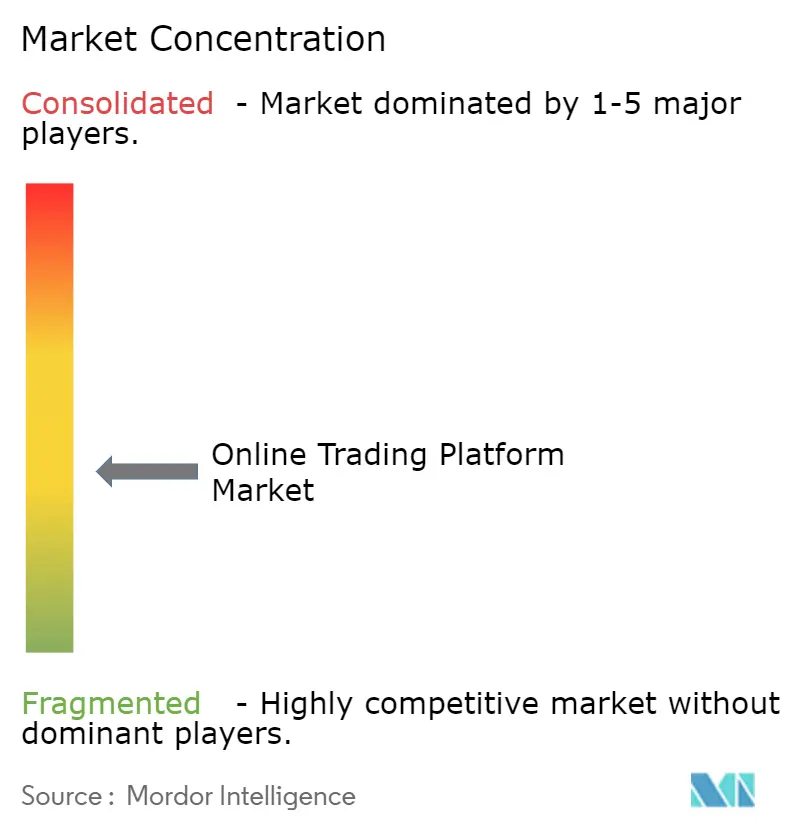

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Comercio en Línea por Mordor Intelligence

Se proyecta que el tamaño del mercado de plataformas de comercio en línea se expanda desde USD 11,65 mil millones en 2025 y USD 12,57 mil millones en 2026 hasta USD 18,18 mil millones en 2031, registrando una CAGR del 7,66% entre 2026 y 2031. El impulso está alimentado por inversores con enfoque móvil, escalabilidad nativa en la nube y un panorama regulatorio fragmentado que recompensa las estrategias de cumplimiento ágiles. A medida que las ofertas de comisión cero comprimen los márgenes tradicionales, los brókers monetizan los intereses sobre saldos inactivos, el pago por flujo de órdenes y los paquetes de suscripción que combinan análisis avanzado con señales de asesoramiento automatizado. La implementación en la nube ya ancla más de la mitad del mercado de plataformas de comercio en línea, otorgando a los proveedores elasticidad en tiempo real cuando los volúmenes minoristas se disparan durante períodos de volatilidad. Por último, las API de marca blanca están desagregando los servicios de corretaje, permitiendo a los neobancos incorporar operaciones de comercio mientras evitan la carga de capital de las licencias completas de bróker-distribuidor.

Conclusiones Clave del Informe

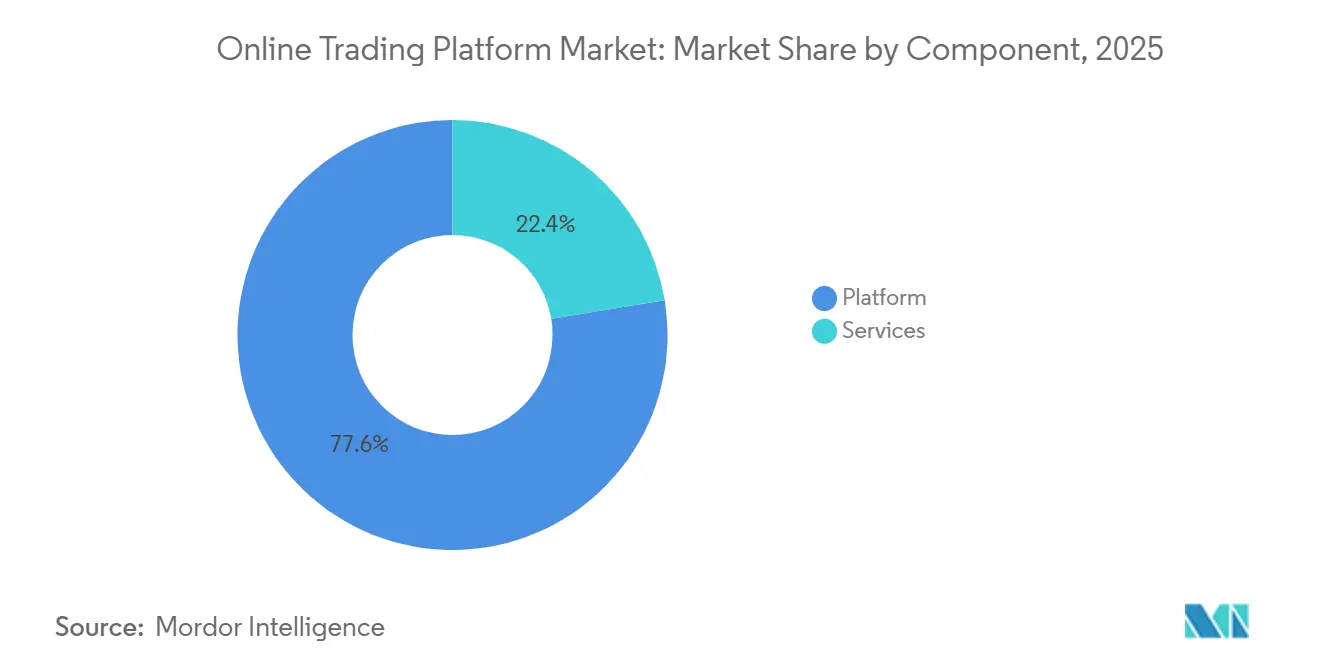

- Por componente, las ofertas de plataforma captaron el 77,59% de la participación del mercado de plataformas de comercio en línea en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 9,86% hasta 2031, a medida que los brókers apuestan por suscripciones de asesoramiento automatizado y licencias de API.

- Por tipo de cargo, las tarifas de transacción representaron el 59,67% del tamaño del mercado de plataformas de comercio en línea en 2025 y aún están proyectadas para crecer al 8,12% hasta 2031, a pesar del mensaje principal de "comisión cero".

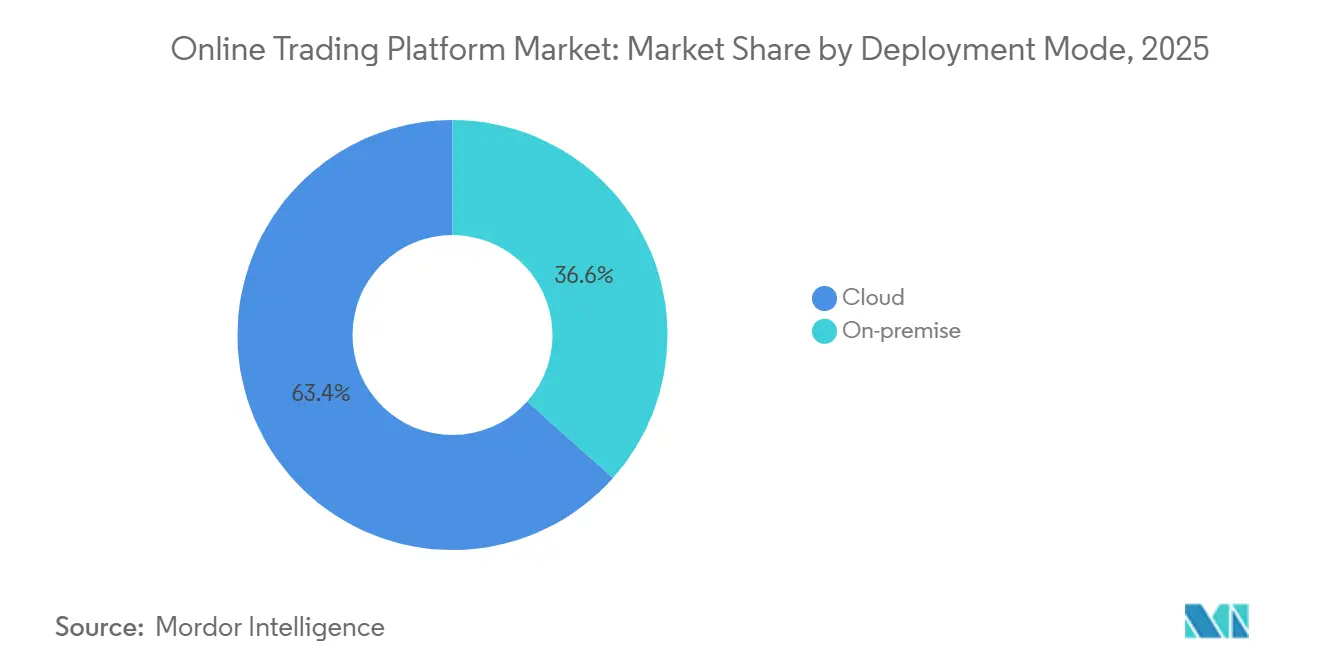

- Por modo de implementación, los sistemas basados en la nube mantuvieron el 63,42% de la participación del mercado de plataformas de comercio en línea en 2025 y avanzan a una CAGR del 8,51%, erosionando de manera constante la presencia local.

- Por aplicación, los inversores minoristas controlaron el 69,59% del tamaño del mercado de plataformas de comercio en línea en 2025 y crecerán a una CAGR del 8,43% hasta 2031, impulsados por acciones fraccionadas y aplicaciones móviles gamificadas.

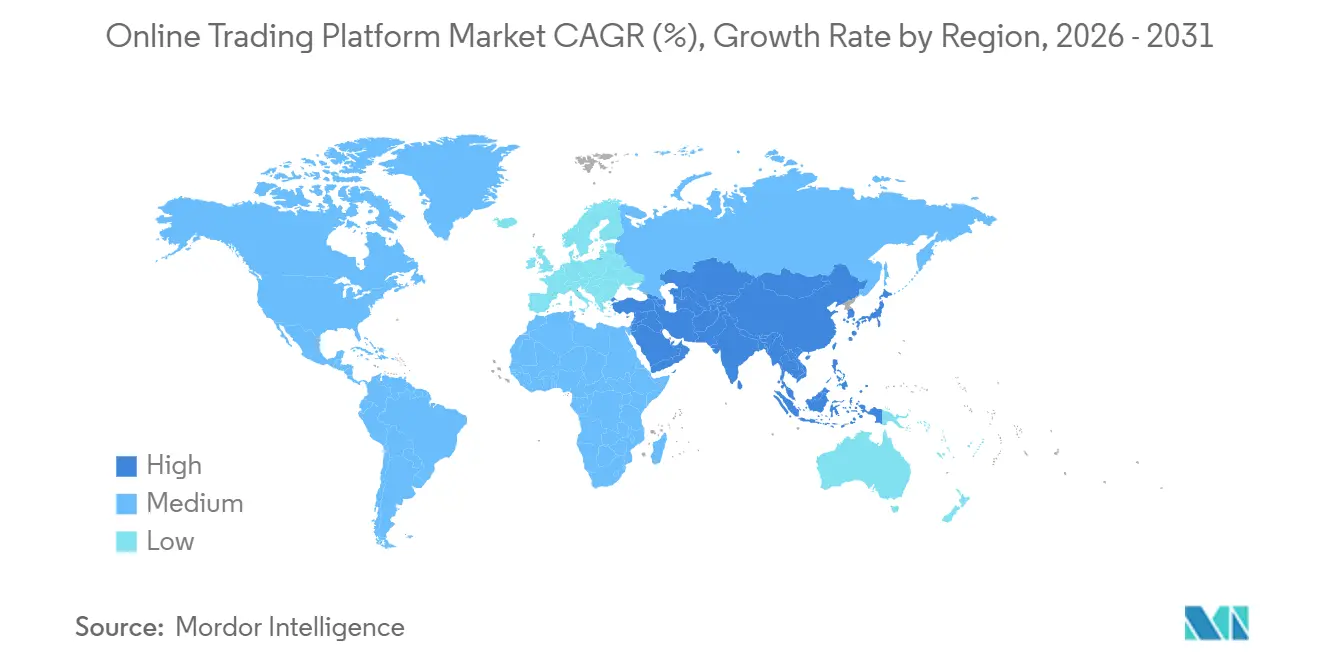

- Por geografía, América del Norte lideró con el 33,87% de los ingresos en 2025, pero Asia-Pacífico está en camino de alcanzar la CAGR más rápida del 9,03% hasta 2031, reflejando el aumento de la penetración de teléfonos inteligentes y la gradual liberalización de los mercados de capitales.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Plataformas de Comercio en Línea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción del Comercio Minorista con Enfoque Móvil | +1.8% | Global, Mayor en Asia-Pacífico y América del Sur | Mediano Plazo (2-4 Años) |

| Integración de Asesoramiento Automatizado Impulsado por IA | +1.5% | América del Norte y Europa como Núcleo, Extendiéndose a Asia-Pacífico | Largo Plazo (≥ 4 Años) |

| Aprobaciones Regulatorias para el Comercio de Acciones Fraccionadas | +1.3% | América del Norte y Europa, Mercados Piloto en Asia-Pacífico | Corto Plazo (≤ 2 Años) |

| Demanda de Corretaje como Servicio Basado en API | +1.2% | Global, Liderado por EE. UU., UE y Singapur | Mediano Plazo (2-4 Años) |

| Widgets de Puntuación ESG en Tiempo Real para Inversores de la Generación Z | +0.9% | Europa y América del Norte, Incipiente en Asia-Pacífico | Largo Plazo (≥ 4 Años) |

| Estímulos de Comportamiento en el Dispositivo mediante Aprendizaje Automático para Reducir la Deserción | +0.7% | Global, Implementación Temprana en EE. UU. y UE | Mediano Plazo (2-4 Años) |

| Fuente: Mordor Intelligence | |||

Adopción del Comercio Minorista con Enfoque Móvil

Los teléfonos inteligentes han reemplazado a los ordenadores de escritorio como primer punto de contacto para los inversores minoristas, convirtiendo las interfaces intuitivas y de baja latencia en un requisito previo para el crecimiento en el mercado de plataformas de comercio en línea. El inicio de sesión biométrico sin fricciones, la financiación instantánea de billeteras y los flujos de operación con un solo toque imitan los procesos de pago del comercio electrónico y eliminan la fricción histórica en la incorporación de usuarios. Charles Schwab reveló que las sesiones de la aplicación móvil aumentaron un 34% en 2025, con el 62% de las órdenes minoristas colocadas ahora a través de dispositivos portátiles.[1]Charles Schwab Corporation, "Informe Anual Formulario 10-K para el Ejercicio Fiscal Finalizado el 31 de Diciembre de 2025," SEC, sec.gov India y el Sudeste Asiático ejemplifican el cambio, con usuarios de internet móvil que superan ampliamente a los hogares con banda ancha fija. Dado que los reguladores mantienen una postura neutral respecto al dispositivo, la ventaja competitiva ahora depende del tiempo de actividad, la velocidad de respuesta y los lanzamientos iterativos de funciones adaptadas a la ergonomía de pantallas pequeñas.

Integración de Asesoramiento Automatizado Impulsado por IA

Los módulos de asesoramiento automatizado han madurado desde el reequilibrio pasivo hasta la recolección de pérdidas fiscales en tiempo real y la elaboración de perfiles de riesgo vinculados al consumo, transformando las plataformas en centros de apoyo a la toma de decisiones de extremo a extremo. Interactive Brokers reportó un 28% menos de deserción entre los usuarios de asesoramiento automatizado en comparación con los clientes de solo ejecución en 2025.[2]Interactive Brokers LLC, "Transcripción de la Llamada de Resultados del Tercer Trimestre de 2025," Relaciones con Inversores de Interactive Brokers, interactivebrokers.com Los conjuntos de datos de comportamiento propietarios, como la tolerancia al riesgo o los patrones de flujo de caja, pueden anonimizarse y venderse a gestores de activos que buscan señales de sentimiento minorista, añadiendo nuevas fuentes de ingresos. La Regulación de Mejor Interés y MiFID II exigen divulgaciones algorítmicas más transparentes, pero ninguna frena la adopción, por lo que la capacidad de asesoramiento automatizado se está convirtiendo rápidamente en un requisito básico en el mercado de plataformas de comercio en línea.

Aprobaciones Regulatorias para el Comercio de Acciones Fraccionadas

La compra de fracciones de acciones elimina las barreras de precio para las acciones de alto valor, permitiendo a los segmentos más jóvenes o de menores ingresos diversificar con un capital mínimo. Los reguladores de EE. UU. y Europa aclararon en 2024-2025 que las posiciones fraccionadas pueden residir en custodia ómnibus sin derechos de voto, eliminando las zonas legales grises.[3]Comisión de Bolsa y Valores de EE. UU., "Carta de No Acción sobre el Comercio de Acciones Fraccionadas," División de Comercio y Mercados de la SEC, sec.gov La frecuencia de órdenes tiende a aumentar una vez que los usuarios participan en operaciones de baja denominación, impulsando los ingresos por pago de flujo de órdenes incluso cuando las comisiones explícitas desaparecen. Con la claridad regulatoria establecida, las plataformas de todo el mundo están implementando funciones fraccionadas para ampliar su alcance dentro del mercado de plataformas de comercio en línea.

Demanda de Corretaje como Servicio Basado en API

Los proveedores de Corretaje como Servicio envuelven el enrutamiento de órdenes, la custodia y las licencias en API modulares para que los neobancos y las superaplicaciones puedan lanzar operaciones de comercio con poca carga de capital. DriveWealth y Alpaca juntos impulsaron más de 150 integraciones integradas a mediados de 2025.[4]DriveWealth LLC, "Actualización de Negocio de Mediados de 2025," DriveWealth, drivewealth.com Esta separación estructural permite a las empresas de tecnología financiera centrarse en la experiencia de usuario del front-end mientras los especialistas gestionan la complejidad del back-office, desagregando la cadena de valor tradicional del corretaje. Los umbrales de capital neto aún clasifican a los anfitriones como brókers introductores, impulsando la participación de mercado hacia plataformas bien financiadas y multijurisdiccionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación del Costo de Cumplimiento de MiFID III de la UE | -1.1% | Europa con Repercusión Global | Corto Plazo (≤ 2 Años) |

| Aumento de las Brechas de Ciberseguridad | -0.9% | Global, Grave en EE. UU. y UE | Corto Plazo (≤ 2 Años) |

| Compresión de Ingresos por Saturación de Comisión Cero | -0.7% | América del Norte y Europa, Asia-Pacífico Emergente | Mediano Plazo (2-4 Años) |

| Riesgo de Arbitraje de Latencia por Comercio de Coubicación | -0.5% | América del Norte y Europa | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Inflación del Costo de Cumplimiento de MiFID III de la UE

La elaboración de normas por fases prevista para su plena aplicación en 2026 obliga a los brókers a instalar vigilancia en tiempo real, informes detallados y controles de incentivos más estrictos. PwC estima los desembolsos iniciales para un bróker de nivel medio en EUR 15 millones-EUR 40 millones (USD 16 millones-USD 43 millones), con una inflación de gastos recurrentes del 12%-18%. Las empresas europeas más pequeñas podrían retirarse o consolidarse, mientras que los brókers globales deben reservar capital para los clientes de la UE. La desviación de fondos de I+D deja menos presupuesto para mejoras móviles, ralentizando las mejoras en la experiencia del usuario y creando un obstáculo para el mercado de plataformas de comercio en línea.

Aumento de las Brechas de Ciberseguridad

Los ataques de ransomware y de relleno de credenciales erosionan la confianza de los usuarios más rápido de lo que el marketing puede restaurarla. La renovación de seguridad de USD 85 millones de Robinhood en 2024 subraya la escala del gasto en remediación. La FINRA ahora exige pruebas de penetración trimestrales y manuales de respuesta a incidentes estructurados, añadiendo carga de cumplimiento. Las brechas invitan a demandas colectivas bajo el RGPD o la Regulación S-P, aumentando la exposición legal. Los entornos de amenazas elevadas actúan, por tanto, como una restricción universal, especialmente en América del Norte y Europa, donde la aplicación es estricta y los usuarios cambian de proveedor con rapidez.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que las Plataformas se Convierten en Productos Básicos

Los servicios contribuyeron solo con el 22,41% de los ingresos en 2025, pero avanzan a una CAGR del 9,86% que supera la expansión del 7,66% del mercado de plataformas de comercio en línea en general. Se proyecta que el tamaño del mercado de plataformas de comercio en línea para las ofertas de servicios capture una porción cada vez mayor de la cartera de clientes a medida que los brókers lanzan carteras gestionadas, motores fiscales y API de marca blanca. Las suscripciones suavizan los flujos de caja en un panorama donde las comisiones explícitas son insignificantes, permitiendo a los operadores establecidos cofinanciar las actualizaciones digitales. El modelo de Corretaje como Servicio de DriveWealth, que registró un aumento interanual del 47% en 2025, ilustra cómo los ingresos por licencias escalan sin un gasto de marketing proporcional.

Los ingresos de la plataforma, aunque aún dominantes, muestran erosión de márgenes a medida que la calidad de ejecución converge y las guerras de precios compiten por llegar al mínimo. A medida que los usuarios con enfoque móvil tratan el comercio como una utilidad básica, la diferenciación se desplaza hacia las capas de asesoramiento y las asociaciones de ecosistemas. Los brókers que no logren cultivar canales de servicios corren el riesgo de deterioro de ingresos una vez que las tasas de pago por flujo de órdenes enfrenten límites regulatorios. En consecuencia, la dinámica de los componentes indica que el mercado de plataformas de comercio en línea recompensará a los operadores que puedan superponer modelos de asesoramiento basados en honorarios sobre rieles de ejecución optimizados para la velocidad.

Por Tipo de Cargo: Las Tarifas de Transacción Persisten a Pesar de la Retórica de Comisión Cero

La promesa de marketing de comisiones cero disfraza la resiliencia de la monetización basada en transacciones. Las tarifas de transacción captaron el 59,67% de los ingresos en 2025 y se proyecta que aumenten a una CAGR del 8,12%, eclipsando otras categorías de tarifas dentro del mercado de plataformas de comercio en línea. Los brókers incorporan costos en los diferenciales de divisas, los cargos por contratos de opciones y los reembolsos por pago de flujo de órdenes, permitiendo la generación de ingresos sin partidas explícitas en los estados de cuenta. La propuesta de la SEC de 2024 para forzar la divulgación por operación de los ingresos por pago de flujo de órdenes podría erosionar esta táctica, aunque aún no ha surgido ninguna norma vinculante, preservando el statu quo.

Los niveles de suscripción, que agrupan libros de órdenes de Nivel II y gráficos avanzados, atraen a los operadores frecuentes, pero enfrentan resistencia entre los usuarios ocasionales reacios a los cargos recurrentes. Los márgenes de diferencial en criptomonedas y divisas generan ganancias inesperadas cuando la volatilidad se dispara, compensando las caídas en la rotación de renta variable. Estas matrices de tarifas híbridas muestran que el mercado de plataformas de comercio en línea no está abandonando la economía de transacciones, sino que la está reformulando en formas menos visibles que los reguladores apenas están comenzando a escrutar.

Por Modo de Implementación: La Migración a la Nube se Acelera en Mercados Volátiles

Las implementaciones basadas en la nube representaron el 63,42% de los ingresos de 2025, y esta porción crece a una CAGR del 8,51% a medida que el mercado de plataformas de comercio en línea migra de los centros de datos de capacidad fija. Los cálculos de margen en tiempo real, las griegas de opciones y los análisis de riesgo superan los límites de cómputo durante las turbulencias del mercado, haciendo que el escalado elástico sea indispensable. Interactive Brokers redujo 18 milisegundos la latencia de cotizaciones al trasladar los motores de precios a AWS, convirtiendo la velocidad en calidad de ejecución, una métrica que los foros sociales minoristas valoran cada vez más.

Los sistemas locales persisten entre un grupo cada vez más reducido de brókers institucionales vinculados a mainframes de décadas de antigüedad. Las ventanas de mantenimiento, los ciclos de gasto de capital y los costos de expansión geográfica crean obstáculos que los competidores en la nube evitan con implementaciones independientes de la región. La ciberseguridad alguna vez favoreció los controles locales, pero los proveedores de hiperescala ahora igualan o superan las defensas internas, socavando el argumento restante contra la migración. Las opciones de implementación, por tanto, bifurcan el mercado de plataformas de comercio en línea entre nativos ágiles de la nube y operadores heredados que enfrentan una modernización inevitable.

Por Aplicación: El Impulso Minorista Supera la Estabilidad Institucional

La actividad minorista representó el 69,59% de las operaciones de 2025 y se expande a una CAGR del 8,43%, reforzando cómo el acceso democratizado impulsa el mercado de plataformas de comercio en línea. Las acciones fraccionadas, las tablas de clasificación gamificadas y los feeds sociales atraen a los segmentos de la Generación Z, convirtiéndolos de observadores a participantes del mercado. Los 12 millones de cuentas activas del bróker indio Zerodha ilustran la escala desbloqueada por las vías de incorporación de bajo saldo. Dado que los tickets individuales tienden a ser pequeños, los ingresos totales dependen de la frecuencia más que del tamaño del ticket, lo que impulsa a las plataformas a reducir la latencia y añadir estímulos de comportamiento que promuevan operaciones repetidas.

Los escritorios institucionales, aunque son una minoría en volumen, generan tarifas de enrutamiento algorítmico de alto valor y comisiones de fondos de liquidez oscuros. Sus requisitos, algoritmos de ejecución ajustados para el déficit de implementación, coubicación para ejecuciones en microsegundos y análisis detallados post-operación, exigen inversiones en I+D que solo los proveedores bien capitalizados pueden sostener. A medida que los gestores de activos buscan pilas de sistemas de gestión de órdenes multiactivo, los brókers que ofrecen rieles unificados de renta variable, futuros y divisas ganan participación. Esta doble personalidad obliga a las plataformas a abarcar los dos extremos del continuo de servicios, demostrando la adaptabilidad del mercado de plataformas de comercio en línea.

Análisis Geográfico

América del Norte representó el 33,87% de los ingresos en 2025, impulsada por mercados de capitales profundos y cuentas de jubilación con ventajas fiscales generalizadas. El crecimiento de la región se está desacelerando en relación con los mercados emergentes porque más de la mitad de los hogares estadounidenses ya poseen acciones, limitando el potencial de nuevos usuarios. Los brókers están, por tanto, pivotando hacia estrategias de participación de cartera, como intereses sobre barridos de efectivo y herramientas fiscales de asesoramiento automatizado, para mantener el impulso de los ingresos. La estructura bancaria consolidada de Canadá inhibe la entrada de empresas de tecnología financiera, mientras que la alta inflación de México y la limitada educación financiera ralentizan la incorporación minorista, limitando el potencial continental. No obstante, la estabilidad regulatoria y los fondos de riqueza arraigados mantienen a América del Norte como el mayor contribuyente individual al tamaño del mercado de plataformas de comercio en línea.

Asia-Pacífico está preparada para una CAGR del 9,03% hasta 2031, el ritmo regional más alto, a medida que el sistema UPI de India agiliza la financiación y China relaja las restricciones a la gestión de patrimonio. El tamaño del mercado de plataformas de comercio en línea para la región se está acelerando porque la adopción de teléfonos inteligentes supera la titularidad de ordenadores de escritorio; la penetración móvil a escala poblacional ofrece escala inmediata para los brókers nativos de la nube. Los obstáculos regulatorios persisten, los controles de capital de la Comisión Reguladora de Valores de China y la postura cautelosa de Japón sobre el comercio de criptomonedas, pero los actores localizados como Futu (Moomoo) se adaptan más rápido que las marcas internacionales limitadas por las licencias transfronterizas. Corea del Sur y Australia añaden infraestructura madura a la región, aunque sus tasas de crecimiento quedan por detrás del auge minorista de India.

Las perspectivas de Europa se ven obstaculizadas por el gasto en cumplimiento de MiFID III que desvía capital de la adquisición de clientes, manteniendo a la región en una CAGR de un solo dígito medio. El Brexit obliga a contar con licencias duales, inflando los gastos generales de las plataformas transfronterizas entre el Reino Unido y la UE. Los países nórdicos exhiben una adopción digital de primer nivel pero bases de población limitadas, mientras que Europa Central y Oriental sigue siendo sensible al precio y fragmentada. América del Sur y Oriente Medio y África representan colectivamente contribuciones de un solo dígito hoy en día, pero albergan bolsas de promesa: la ola minorista de cobertura contra la inflación de Brasil y los entornos de prueba de tecnología financiera respaldados por el Estado en los Emiratos Árabes Unidos señalan catalizadores al alza. Sin embargo, la volatilidad cambiaria, el riesgo político y la conectividad de banda ancha irregular complican el escalado, moderando el impacto agregado en el mercado global de plataformas de comercio en línea.

Panorama Competitivo

El mercado de plataformas de comercio en línea está moderadamente concentrado: los cinco principales operadores establecidos representan aproximadamente el 55% de los ingresos combinados, dejando amplio espacio para los disruptores. Los operadores establecidos como Charles Schwab, Interactive Brokers y Fidelity contrarrestan la pérdida de ingresos por comisión cero monetizando el efectivo inactivo, el préstamo de valores y las suscripciones de asesoramiento. Robinhood, Zerodha y Futu atraen a los segmentos demográficos más jóvenes con una experiencia de usuario gamificada, pero los crecientes costos de adquisición de clientes en los canales sociales comprimen las pistas de despegue de las startups. Los brókers con enfoque en API como Alpaca y DriveWealth evitan por completo el gasto en publicidad minorista, incorporando rieles de comercio con licencia dentro de superaplicaciones y billeteras digitales, capturando así volúmenes mayoristas invisibles para las tablas de clasificación tradicionales.

La tecnología sigue siendo el campo de batalla decisivo. Las mejoras de latencia a nivel de milisegundos se traducen en derechos de alarde en las redes sociales que influyen en las comunidades minoristas. Los registros de propiedad intelectual en torno a los estímulos de comportamiento, la puntuación ESG en tiempo real y el aprendizaje automático en el dispositivo establecen fosos defensibles. La presión regulatoria da forma a la estrategia: los límites propuestos en EE. UU. sobre el pago por flujo de órdenes podrían socavar a los líderes de operaciones gratuitas, mientras que las prohibiciones de incentivos de MiFID III empujan a los brókers europeos a producir investigación interna o adquirir analistas boutique. Las normas de adecuación de capital favorecen a los operadores establecidos con balances considerables, aunque la economía de la nube reduce los costos fijos para los recién llegados, equilibrando las barreras de entrada.

Las presiones de consolidación se intensifican a medida que el gasto en cumplimiento y marketing crece más rápido que los ingresos. La integración completa de Schwab de las 12 millones de cuentas de TD Ameritrade ahorra USD 400 millones en gastos operativos anuales, estableciendo un punto de referencia para la extracción de sinergias. Las asociaciones con neobancos, como Revolut-Robinhood, demuestran cómo las finanzas integradas pueden desbloquear escala sin licencias minoristas directas. El interés del capital privado alcanza su punto máximo donde la infraestructura de API ofrece ingresos recurrentes predecibles con perfiles de margen ausentes en los brókers orientados al consumidor. Por tanto, las maniobras estratégicas, no las guerras de precios, definirán la jerarquía competitiva del mercado de plataformas de comercio en línea.

Líderes de la Industria de Plataformas de Comercio en Línea

TradeStation Group, Inc.

Interactive Brokers LLC

Ally Financial Inc.

MarketAxess Holdings Inc.

DigiFinex Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Charles Schwab Corporation completó su adquisición de Wealthfront por USD 1.200 millones, añadiendo USD 50.000 millones en activos gestionados por asesoramiento automatizado y tecnología de indexación directa a su suite minorista.

- Diciembre de 2025: Interactive Brokers LLC introdujo el comercio fraccionado en 8.000 acciones de EE. UU. y Europa con tickets mínimos de USD 1, respondiendo a las aprobaciones regulatorias.

- Noviembre de 2025: Robinhood Markets Inc. se asoció con Revolut, incorporando los rieles de corretaje de Robinhood en la aplicación bancaria europea de Revolut que sirve a 35 millones de usuarios.

- Octubre de 2025: Zerodha Broking Ltd. recaudó USD 250 millones de Temasek Holdings, valorando la empresa en USD 3.500 millones y financiando la expansión en el Sudeste Asiático.

Alcance del Informe del Mercado Global de Plataformas de Comercio en Línea

Una plataforma de comercio en línea permite a los usuarios e individuos colocar órdenes de instrumentos financieros a través de una red con un intermediario financiero mientras transmite precios de mercado en tiempo real. Estos instrumentos financieros incluyen acciones, bonos, divisas, materias primas, derivados, etc.

El Informe del Mercado de Plataformas de Comercio en Línea está segmentado por Componente (Plataforma y Servicios), Tipo de Cargo (Comisiones, Tarifas de Transacción, Tarifas de Suscripción y Margen de Diferencial), Modo de Implementación (Local y Basado en la Nube), Aplicación (Inversores Institucionales e Inversores Minoristas) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Plataforma |

| Servicios |

| Comisiones |

| Tarifas de Transacción |

| Tarifas de Suscripción |

| Margen de Diferencial |

| Local |

| Basado en la Nube |

| Inversores Institucionales |

| Inversores Minoristas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Países Nórdicos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Plataforma | |

| Servicios | ||

| Por Tipo de Cargo | Comisiones | |

| Tarifas de Transacción | ||

| Tarifas de Suscripción | ||

| Margen de Diferencial | ||

| Por Modo de Implementación | Local | |

| Basado en la Nube | ||

| Por Aplicación | Inversores Institucionales | |

| Inversores Minoristas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzarán las plataformas globales para 2031?

Se proyecta que el tamaño del mercado de plataformas de comercio en línea alcance USD 18,18 mil millones para 2031, expandiéndose a una CAGR del 7,66% desde 2026.

¿Qué región ofrece la oportunidad de crecimiento más rápida?

Asia-Pacífico lidera con una CAGR prevista del 9,03% hasta 2031, impulsada por la penetración de teléfonos inteligentes, la liberalización regulatoria y las reformas de pensiones.

¿Por qué los brókers siguen ganando con las operaciones de "comisión cero"?

Las tarifas de transacción ocultas, los diferenciales en divisas y criptomonedas, y los acuerdos de pago por flujo de órdenes continúan generando ingresos incluso cuando las comisiones explícitas se eliminan.

¿Qué papel desempeña la computación en la nube?

Las implementaciones en la nube ahora representan el 63,42% de la participación de mercado y permiten a los brókers escalar los recursos de cómputo instantáneamente durante los picos de volatilidad, reduciendo la latencia y los costos de infraestructura.

¿Cómo afectará MiFID III a las plataformas europeas?

Los informes en tiempo real obligatorios y las prohibiciones de incentivos podrían añadir entre USD 16 millones y USD 43 millones en costos de cumplimiento iniciales para las empresas de nivel medio, presionando los márgenes e impulsando la consolidación.

¿Qué segmento se espera que supere al mercado en general?

Se prevé que los ingresos por servicios, como el asesoramiento automatizado, las licencias de API y la infraestructura de marca blanca, crezcan a un 9,86% anual, más rápido que las plataformas de ejecución principales.

Última actualización de la página el: