Tamaño y Participación del Mercado de Entrega de Comestibles en Línea

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

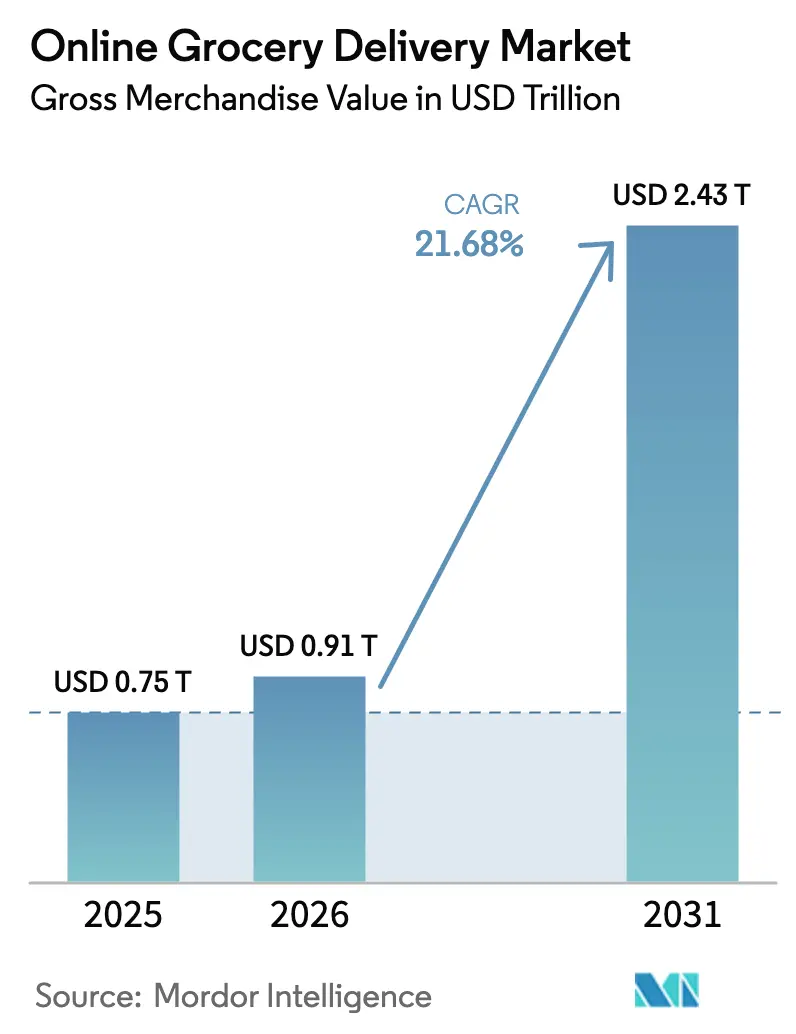

| Tamaño del Mercado (2026) | 0.91 Billones de dólares |

| Tamaño del Mercado (2031) | 2.43 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.68% CAGR |

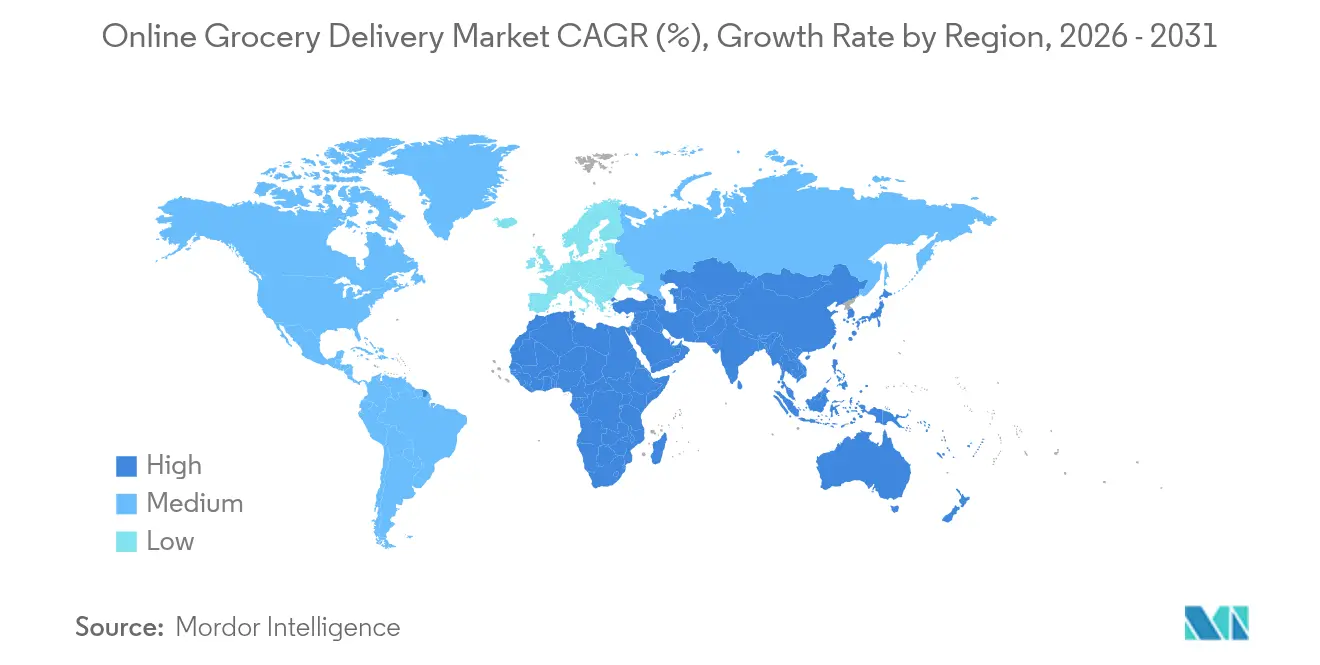

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Entrega de Comestibles en Línea por Mordor Intelligence

El tamaño del mercado de entrega de comestibles en línea fue valorado en USD 0,75 billones en 2025 y se estima que crecerá desde USD 0,91 billones en 2026 hasta alcanzar USD 2,43 billones en 2031, a una CAGR del 21,68% durante el período de pronóstico (2026-2031). La aceleración está respaldada por la creciente adopción digital, modelos de cumplimiento más rápidos y una comercialización basada en datos que fortalece la rentabilidad en todos los formatos. Asia-Pacífico contribuye con la mayor demanda incremental a medida que la expansión de tiendas oscuras comprime los tiempos de entrega, mientras que América del Norte mantiene el liderazgo en escala a través de redes logísticas consolidadas. La intensidad competitiva se agudiza a medida que los minoristas omnicanal monetizan datos propios, los operadores de comercio rápido atraen misiones de compra por impulso y los especialistas de uso exclusivo perfeccionan la tecnología de última milla. Las alianzas estratégicas entre plataformas y fabricantes de bienes de consumo masivo mejoran la precisión de las previsiones y la disponibilidad en estantes, incluso cuando el activismo laboral, las resoluciones antimonopolio y los cuellos de botella en la cadena de frío desafían los márgenes. El capital continúa rotando hacia flotas vinculadas a criterios ESG, activos de medios minoristas y orquestación de pedidos basada en inteligencia artificial, lo que indica un apetito de inversión sostenido a pesar de la volatilidad macroeconómica.

Conclusiones Clave del Informe

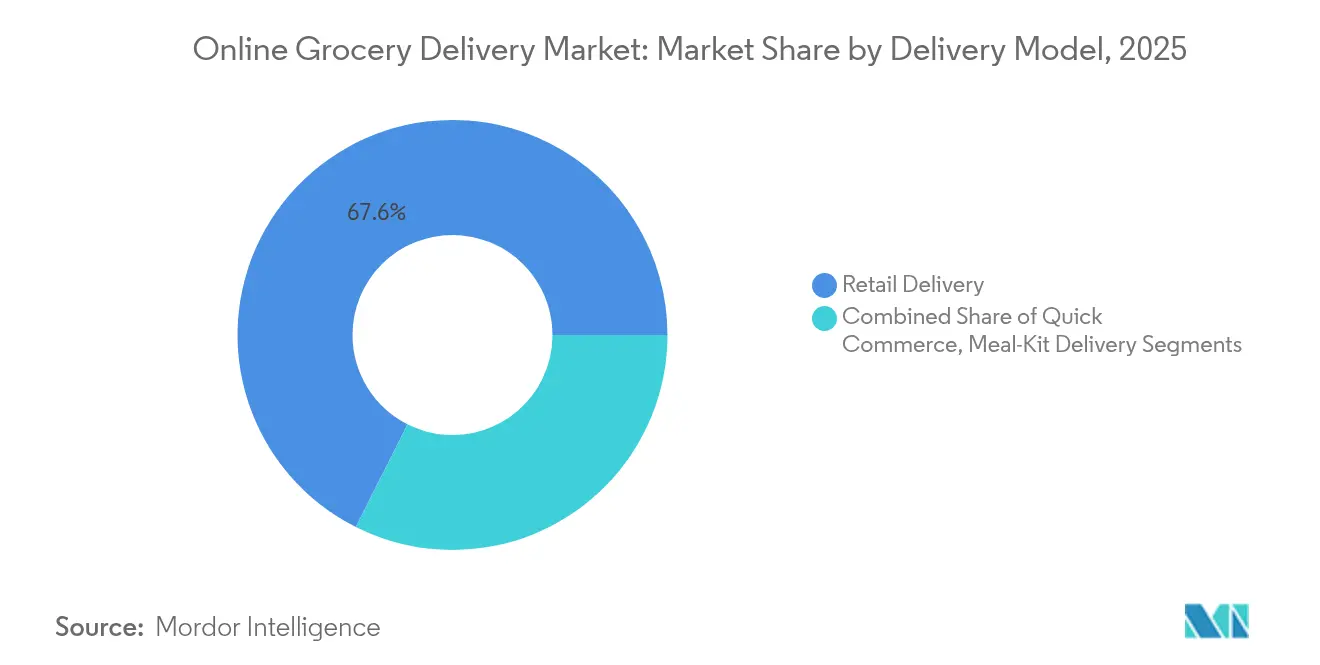

- Por modelo de entrega, la entrega minorista representó el 67,58% de la participación del mercado de entrega de comestibles en línea en 2025, mientras que se proyecta que el comercio rápido registre una CAGR del 28,45% hasta 2031.

- Por tipo de plataforma, los minoristas omnicanal representaron el 45,78% de los ingresos en 2025; se prevé que las plataformas de comestibles electrónicos de uso exclusivo registren la CAGR más alta del 23,95% durante 2026-2031.

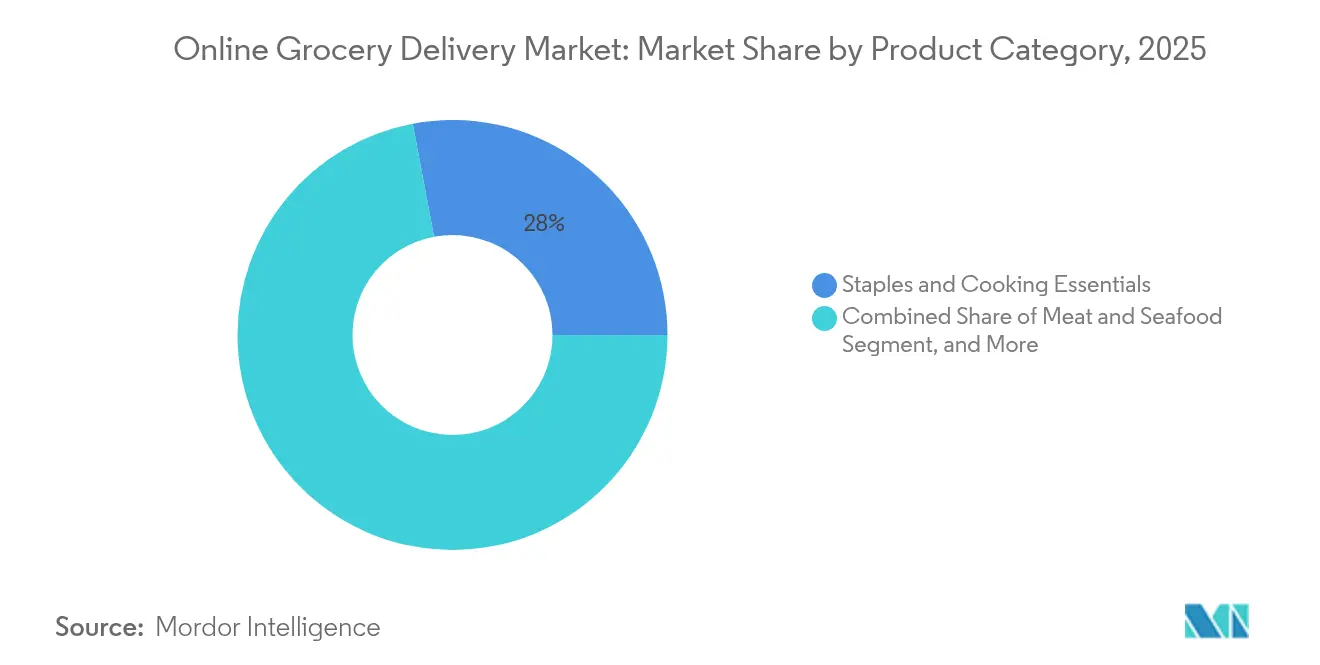

- Por categoría de producto, los productos básicos y esenciales de cocina representaron el 27,96% del tamaño del mercado de entrega de comestibles en línea en 2025; los productos frescos avanzan a una CAGR del 24,6% hasta 2031.

- Por tipo de entrega, los servicios programados capturaron el 59,72% de la participación del mercado de entrega de comestibles en línea en 2025, mientras que los servicios instantáneos/bajo demanda crecen a más del 30% interanual en los principales centros urbanos.

- A nivel regional, Asia-Pacífico está preparada para una CAGR del 26,95%, superando a todas las demás regiones, mientras que América del Norte se mantuvo como la mayor geografía con una participación del 40,85% en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Entrega de Comestibles en Línea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración de Tiendas Oscuras Hiperlocales en Metrópolis Asiáticas | +3.5% | Asia-Pacífico, con efecto secundario en Oriente Medio | Mediano plazo (~ 3-4 años) |

| Expansión de Rieles de Pago Gubernamentales en Tiempo Real | +2.8% | América del Norte y Europa | Largo plazo (≥ 5 años) |

| Asociaciones de Intercambio de Datos con Grandes Empresas de Bienes de Consumo Masivo en Europa | +2.4% | Europa, con efecto secundario en América del Norte | Mediano plazo (~ 3-4 años) |

| Crecimiento de Hogares Unipersonales en América del Norte | +1.9% | América del Norte, con efecto secundario en Europa | Largo plazo (≥ 5 años) |

| Monetización de Medios Minoristas como Catalizador de Rentabilidad | +1.6% | Global, con adopción temprana en América del Norte | Mediano plazo (~ 3-4 años) |

| Capital Vinculado a Criterios ESG para la Última Milla con Neutralidad de Carbono | +1.2% | Europa y América del Norte | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

Penetración de Tiendas Oscuras Hiperlocales en Metrópolis Asiáticas

La rápida expansión de tiendas oscuras está redefiniendo los estándares de nivel de servicio. En India, los operadores apuntan a 5.000–5.500 instalaciones para el ejercicio fiscal 2026, lo que respalda el cumplimiento en 15 a 30 minutos y acelera la frecuencia de compras repetidas [1]Personal de redacción, "El número de tiendas oscuras podría alcanzar las 5.500 para el ejercicio fiscal 26 a medida que se intensifica la competencia en el comercio rápido," The Economic Times, economictimes.com. Blinkit tiene la intención de duplicar su red a 2.000 ubicaciones para diciembre de 2025 a pesar de los déficits de EBITDA a corto plazo. La concentración de alta densidad mejora la rotación de inventario y reduce los kilómetros recorridos por los repartidores por pedido, fortaleciendo la economía unitaria. La carrera competitiva está desencadenando inversiones paralelas en automatización de microcumplimiento y zonas de recolección con control de temperatura para ampliar el surtido sin sacrificar la velocidad. Los efectos secundarios están emergiendo en ciudades del Golfo donde una demografía similar favorece las soluciones de microcumplimiento.

Expansión de Rieles de Pago Gubernamentales en Tiempo Real

La modernización de los pagos gubernamentales está ampliando la demanda potencial. Estados Unidos ahora permite el uso de los programas SNAP y WIC en plataformas como Instacart, respaldado por un presupuesto SNAP de USD 153.900 millones para el ejercicio fiscal 2025 [2]Autores del Departamento de Agricultura de los Estados Unidos, "Resumen del Presupuesto del Departamento de Agricultura de los Estados Unidos para el Ejercicio Fiscal 2025," Departamento de Agricultura de los Estados Unidos, usda.gov. Los rieles en tiempo real reducen la fricción en el proceso de pago, aumentando la conversión de cestas entre compradores que anteriormente dependían del efectivo. Los reguladores europeos también están actualizando las directivas de pago instantáneo, lo que permitirá a los minoristas de comestibles liquidar transacciones transfronterizas en segundos. Estos marcos refuerzan la inclusión financiera al tiempo que reducen las comisiones de los adquirentes, financiando indirectamente una actividad promocional más profunda.

Asociaciones de Intercambio de Datos con Grandes Empresas de Bienes de Consumo Masivo en Europa

Los minoristas y los proveedores de bienes de consumo masivo están codificando protocolos de intercambio de datos para mejorar la planificación de estantes y la atribución de campañas. La alianza YouGov–RetailZoom en Hungría combina datos actitudinales y de ventas, desbloqueando una segmentación más precisa para los calendarios de promociones [3]Redactor, "YouGov se asocia con RetailZoom para lanzar un nuevo servicio innovador para la comunidad de bienes de consumo masivo húngara," YouGov, business.yougov.com. Un restablecimiento comercial posterior al Brexit reduce la fricción aduanera, lo que facilita aún más la agrupación colaborativa de inventarios a través del Canal de la Mancha. Las alianzas de compras como Intermarché-Auchan-Casino agregan volúmenes y armonizan los estándares de datos, consolidando el poder de negociación frente a las multinacionales.

Crecimiento de Hogares Unipersonales en América del Norte

Los hogares de residentes individuales ahora superan los 38 millones en Estados Unidos, impulsando misiones de compra con cestas más pequeñas y mayor frecuencia. Los proveedores de kits de comida reportan ingresos de USD 11.600 millones para 2024 y están introduciendo unidades de mantenimiento de existencias de porción individual para reducir el desperdicio de alimentos. La investigación académica confirma que la conveniencia y los precios influyen fuertemente en la adopción, mientras que los riesgos de rendimiento percibidos disuaden a los grupos de mayor edad. Los minoristas de comestibles responden con paquetes curados de "una sola olla" y tamaños de envase más pequeños que se transportan bien a través de las redes de entrega.

Análisis del Impacto de las Restricciones*

| Entrega de Comestibles en Línea: Resumen del Impacto de las Restricciones | Impacto en la CAGR | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| Presión de los Sindicatos Laborales que Eleva los Costos de los Mensajeros | -2.1% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Brechas en la Cadena de Frío en Ciudades Asiáticas de Segundo Nivel | -1.8% | Asia-Pacífico | Mediano plazo (~ 3-4 años) |

| Presión sobre los Márgenes y Escrutinio Antimonopolio | -1.5% | Global, con foco en América del Norte | Mediano plazo (~ 3-4 años) |

| Déficit de Confianza en la Calidad de los Productos Frescos en América Latina | -1.2% | América Latina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Presión de los Sindicatos Laborales que Eleva los Costos de los Mensajeros

El mayor activismo laboral está reduciendo el apalancamiento operativo. Un juez federal de Estados Unidos detuvo la fusión Kroger–Albertsons citando preocupaciones salariales. Mientras tanto, el personal de almacén de Woolworths en Australia exigió un salario por hora de USD 38, interrumpiendo los flujos de existencias [4]Holly Hales, "¿Nota menos productos en los estantes de Woolworths?," The Guardian, theguardian.com. Los operadores se enfrentan a un déficit del 21% en horas de trabajo en comparación con los niveles de 2019, lo que obliga a aumentos salariales o inversiones en automatización que presionan los márgenes de contribución. Las renegociaciones de contratos también aumentan la probabilidad de interrupciones del servicio durante los períodos de mayor demanda.

Brechas en la Cadena de Frío en Ciudades Asiáticas de Segundo Nivel

La entrega fresca con calidad consistente fuera de las metrópolis de primer nivel sigue siendo difícil. La asociación de Zepto con Transport Corporation of India amplía la capacidad con control de temperatura, pero subraya las deficiencias sistémicas. Se espera que el mercado de cadena de frío de India se quintuplique para 2032, pero muchos municipios aún carecen de plataformas de distribución de alto rendimiento. La previsión de demanda habilitada por inteligencia artificial puede mejorar la utilización de rutas, pero la intensidad de capital y la inestabilidad del suministro eléctrico ralentizan la implementación, particularmente para las categorías de proteínas propensas al deterioro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Entrega: El Comercio Rápido Redefine las Normas de Servicio

La entrega minorista mantuvo la mayor participación en 2025, controlando el 67,58% del mercado de entrega de comestibles en línea. Su escala aprovecha los centros de distribución nacionales y las rutas programadas que optimizan las densidades de entrega, asegurando márgenes predecibles incluso cuando las promociones competitivas se intensifican. Se proyecta que el tamaño del mercado de entrega de comestibles en línea para los segmentos de entrega minorista avance de manera constante, respaldado por la integración de programas de fidelización e iniciativas de construcción de cestas. Los sistemas de reabastecimiento impulsados por la demanda reducen las mermas y mejoran la rotación de productos no perecederos, preservando la rentabilidad.

El comercio rápido, aunque más pequeño, está redefiniendo las expectativas de los consumidores con cumplimiento en menos de 30 minutos. El modelo registra una CAGR proyectada del 28,45% hasta 2031, impulsado por microalmacenes, recolección asistida por inteligencia artificial y densificación de redes de repartidores. Su participación en el mercado de entrega de comestibles en línea crece más rápidamente en las capitales asiáticas y europeas donde la densidad de población sustenta una alta velocidad de pedidos. Las ganancias de eficiencia derivadas de la automatización de tiendas oscuras y la agrupación de entregas están reduciendo las brechas de costos con los formatos programados, acelerando la migración de la participación de cartera desde las tiendas de conveniencia.

Por Tipo de Plataforma: Escala Omnicanal frente a Agilidad de Uso Exclusivo

Los minoristas omnicanal dominaron 2025 con el 45,78% de los ingresos del mercado, respaldados por el cumplimiento de pedidos desde tiendas físicas que amortiza el inventario entre los canales físicos y digitales. Muchos implementan motores de IA para la detección de la demanda, reduciendo las roturas de stock y permitiendo una optimización precisa de los descuentos. Su amplia variedad de SKU profundiza la fidelidad del comprador, lo que a su vez respalda tasas de adhesión más altas para las líneas de marca propia. El tamaño del mercado de entrega de comestibles en línea para los operadores omnicanal se beneficia de la penetración de las aplicaciones de fidelización que aseguran cestas de compra recurrentes.

Las plataformas de comestibles en línea de canal exclusivo, sin la carga del patrimonio inmobiliario heredado, están escalando rápidamente con una CAGR proyectada del 23,95%. Aprovechan los microservicios en la nube y los algoritmos de enrutamiento propietarios para actualizar funcionalidades más rápido que sus pares tradicionales. Las alianzas estratégicas con empresas de transporte por aplicación amplían la capacidad de mensajería durante los períodos de mayor demanda, y los módulos de tecnología financiera integrados agilizan el proceso de pago. A medida que la financiación de capital de riesgo prioriza una economía unitaria sostenible, muchas plataformas de canal exclusivo persiguen la rentabilidad a través de la monetización de medios minoristas y niveles de suscripción que ofrecen tarifas de servicio reducidas y entrega con neutralidad de carbono.

Por Categoría de Producto: Los Productos Frescos se Aceleran gracias a Ganancias en Confianza

Los productos básicos y esenciales de cocina formaron la cesta principal en 2025, asegurando una participación del 27,96% y siendo el ancla del mercado de entrega de comestibles en línea. Su naturaleza no perecedera permite ventanas de cumplimiento más largas y mayor densidad de almacén. Los minoristas aprovechan la estabilidad de la rotación para negociar condiciones favorables con los proveedores y reducir los costos de almacenamiento.

Los productos frescos, históricamente obstaculizados por el escepticismo sobre la calidad, son ahora el segmento de más rápido crecimiento con una CAGR del 24,6%. Los nodos mejorados de cadena de frío y las herramientas de predicción de madurez basadas en inteligencia artificial mejoran la consistencia de la apariencia al momento de la entrega. Cuando los artículos frescos llegan en condiciones óptimas, el valor de la cesta aumenta y la tasa de abandono disminuye. Estas ganancias elevan la participación del mercado de entrega de comestibles en línea para las categorías frescas, lo que obliga a las plataformas a integrar garantías de calidad específicas para productos frescos y trazabilidad geolocalizada en tiempo casi real.

Por Tipo de Entrega: Dominio de los Servicios Programados con Impulso de los Servicios Bajo Demanda

Los servicios programados controlaron el 59,72% de los volúmenes en 2025, lo que permite la consolidación de rutas que reduce los costos por pedido en porcentajes de dos dígitos en comparación con el despacho ad hoc. La mayoría de los hogares alinean los ciclos de reabastecimiento con las rutinas semanales, y los descuentos por suscripción estabilizan aún más la demanda. El tamaño del mercado de entrega de comestibles en línea atribuible a las entregas programadas está, por tanto, aislado de los precios de sobrecarga de los mensajeros.

Las entregas bajo demanda registran un crecimiento sólido, impulsadas por profesionales urbanos que valoran la inmediatez para artículos olvidados y comidas frescas. La frecuencia de pedidos aumenta durante las noches y los fines de semana, lo que presiona la disponibilidad de repartidores, aunque los crecientes pilotos de vehículos autónomos apuntan a una inflexión en la curva de costos. Las flotas de conducción totalmente autónoma podrían desbloquear costos variables más bajos y mayor seguridad, posicionando las entregas bajo demanda para capturar una mayor participación de cartera dentro del mercado general de entrega de comestibles en línea.

Análisis Geográfico

América del Norte mantiene la primacía con el 40,85% de los ingresos globales en 2025. La alta penetración de banda ancha, la sofisticada infraestructura de pagos y los minoristas de grandes superficies consolidados sostienen el liderazgo. Walmart por sí solo registró USD 276.000 millones en ventas de comestibles en Estados Unidos para el ejercicio fiscal 2025. El tamaño del mercado de entrega de comestibles en línea de la región crece de manera constante a medida que los hogares unipersonales se expanden y el activismo laboral impulsa la automatización parcial de las tareas de última milla. El escrutinio regulatorio, ejemplificado por el bloqueo de la fusión Kroger–Albertsons, limita la consolidación pero estimula la innovación en los servicios.

Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR proyectada del 26,95%. La urbanización y la proliferación de teléfonos inteligentes sustentan la demanda, mientras que la expansión de tiendas oscuras comprime los tiempos de entrega. India ejemplifica el impulso con un objetivo de 5.500 tiendas oscuras para el ejercicio fiscal 2026. Los flujos de inversión se dirigen hacia mejoras de la cadena de frío y la colocación de inventario basada en inteligencia artificial para cerrar las brechas en las ciudades de segundo nivel. La competencia entre plataformas es intensa, pero el aumento de los ingresos disponibles y la variedad de opciones de billeteras de pago impulsan un crecimiento sostenido de pedidos en todos los grupos demográficos.

Europa exhibe una dinámica madura pero en evolución. Los ecosistemas de intercambio de datos facilitan ofertas hiperpersonalizadas, y el restablecimiento aduanero entre el Reino Unido y la Unión Europea reduce las fricciones para el abastecimiento transfronterizo (wdhn.com). La conciencia sobre la sostenibilidad es alta, con consumidores dispuestos a pagar una prima del 9,7% por productos de bajo carbono (pwc.com). Las alianzas de comestibles agrupan el poder adquisitivo para negociar envases energéticamente eficientes y menores emisiones de transporte entrante. La participación del mercado de entrega de comestibles en línea en las categorías frescas avanza, por tanto, a medida que la confianza en la calidad, la trazabilidad y las credenciales ESG consolida la intención de compra.

Panorama Competitivo

La competencia abarca minoristas tradicionales, grandes empresas de comercio electrónico y especialistas regionales, lo que genera una estructura moderadamente concentrada. Los gigantes omnicanal aprovechan sus establecimientos físicos para modelos eficientes de recogida en tienda y envío desde tienda, mientras que las plataformas de uso exclusivo se diferencian a través de la velocidad de la experiencia del usuario y la curación liderada por inteligencia artificial. Los movimientos estratégicos recientes ilustran las apuestas direccionales:

Walmart y Uber están pilotando drones y furgonetas autónomas para comprimir los costos de entrega y ampliar el alcance hacia los suburbios de menor densidad. Instacart profundiza la fidelización de la plataforma integrando la entrega de restaurantes a través de Uber Eats, difuminando los límites entre comestibles y servicios de alimentación. Zepto amplía la distribución con control de temperatura para respaldar una cartera de carne de marca propia con un objetivo de ingresos de USD 120 millones para marzo de 2026.

La monetización de medios minoristas es la adyacencia más lucrativa, generando márgenes brutos del 70-90% y creando un nuevo campo de batalla para los titulares ricos en datos. Simultáneamente, las estructuras de préstamos vinculadas a criterios ESG recompensan la reducción de emisiones, influyendo en los plazos de electrificación de flotas. Los operadores capaces de equilibrar la eficiencia, las expectativas sociales y las canalizaciones de innovación consolidarán el liderazgo a medida que el mercado de entrega de comestibles en línea escale.

Líderes de la Industria de Entrega de Comestibles en Línea

Walmart Inc.

Amazon.com, Inc.

Uber Technologies Inc. (Uber Eats)

Just Eat Takeaway.com N.V.

Instacart

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Loop Capital elevó el precio objetivo de Instacart a USD 58, citando revisiones al alza del valor bruto de las transacciones que fortalecen el atractivo de adquisición para las plataformas de movilidad.

- Mayo 2025: La actualización de América Latina de Maersk destacó los cuellos de botella de la temporada de cosecha, lo que llevó a las plataformas de comestibles a diversificar los socios logísticos externos para garantizar la fiabilidad de los productos frescos.

- Abril 2025: Flipkart limitó la expansión del comercio rápido a ocho metrópolis para reducir una quema de efectivo mensual de USD 40 millones, reforzando la disciplina en la asignación de capital.

- Abril 2025: Walmart y Uber presentaron pilotos conjuntos de drones y vehículos autónomos, señalando el compromiso con la automatización como cobertura frente al aumento de los costos laborales.

Alcance del Informe Global del Mercado de Entrega de Comestibles en Línea

El estudio está estructurado para rastrear el valor bruto de la mercancía de los artículos de comestibles entregados una vez que el pedido se realiza a través de un canal en línea. La Entrega Minorista se refiere a la entrega de artículos de comestibles desde tiendas minoristas físicas (supermercados, tiendas físicas o tiendas de comestibles) cuando el pedido se realiza a través de una tienda en línea gestionada por el propio minorista. El Comercio Rápido se refiere a los servicios de entrega que apoyan la entrega de última milla u operan tiendas fantasma en las que la plataforma a través de la cual se realiza el pedido es responsable de la entrega. La Entrega de Kits de Comida se refiere a la entrega de cajas de recetas a través de servicios de suscripción que se entregan desde la preparación por parte del cliente.

El mercado de entrega de comestibles en línea está segmentado por modelo de entrega (entrega minorista, comercio rápido, entrega de kits de comida), por geografía (América del Norte [Estados Unidos, Canadá], Europa [Reino Unido, Alemania, Francia, Resto de Europa], Asia-Pacífico [China, Japón, India, Resto de Asia-Pacífico], América Latina [Brasil, México, Argentina, Chile, Resto de América Latina], Oriente Medio y África [Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, Resto de Oriente Medio y África]). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Entrega Minorista |

| Comercio Rápido |

| Entrega de Kits de Comida |

| Plataformas de Comestibles Electrónicos de Uso Exclusivo |

| Mercados de Múltiples Categorías |

| Minoristas Omnicanal |

| Carne y Mariscos |

| Productos de Desayuno y Lácteos |

| Aperitivos y Bebidas |

| Productos Frescos |

| Productos Básicos y Esenciales de Cocina |

| Entregas Programadas |

| Entregas Instantáneas/Bajo Demanda |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Modelo de Entrega | Entrega Minorista | |

| Comercio Rápido | ||

| Entrega de Kits de Comida | ||

| Por Tipo de Plataforma | Plataformas de Comestibles Electrónicos de Uso Exclusivo | |

| Mercados de Múltiples Categorías | ||

| Minoristas Omnicanal | ||

| Por Categoría de Producto | Carne y Mariscos | |

| Productos de Desayuno y Lácteos | ||

| Aperitivos y Bebidas | ||

| Productos Frescos | ||

| Productos Básicos y Esenciales de Cocina | ||

| Por Tipo de Entrega | Entregas Programadas | |

| Entregas Instantáneas/Bajo Demanda | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de entrega de comestibles en línea?

El mercado de entrega de comestibles en línea se sitúa en USD 0,91 billones en 2026 y se prevé que alcance USD 2,43 billones en 2031.

¿Qué región está creciendo más rápido en la entrega de comestibles en línea?

Asia-Pacífico lidera el crecimiento con una CAGR proyectada del 26,95% hasta 2031, impulsada por la rápida expansión de tiendas oscuras y el aumento de la penetración de teléfonos inteligentes.

¿Qué tan grande es el segmento de comercio rápido dentro de los comestibles en línea?

El comercio rápido es más pequeño que la entrega minorista tradicional en la actualidad, pero se espera que registre una CAGR del 28,45% entre 2026 y 2031, convirtiéndolo en el modelo de entrega de más rápido crecimiento.

¿Por qué son importantes las redes de medios minoristas para las plataformas de comestibles?

Los medios minoristas generan márgenes brutos del 70-90% y ofrecen una oportunidad de ingresos de USD 8.500 millones en 2025, lo que ayuda a compensar los escasos márgenes de los comestibles.

¿Cuáles son los principales desafíos que enfrentan los operadores de entrega de comestibles en línea?

Los principales desafíos incluyen las presiones salariales de los sindicatos laborales, las brechas en la infraestructura de la cadena de frío en los mercados emergentes y el creciente escrutinio regulatorio sobre la concentración del mercado y la sostenibilidad.

¿Cómo están influyendo los objetivos de sostenibilidad en las operaciones de última milla?

Los minoristas de comestibles están asegurando financiamiento vinculado a criterios ESG y pilotando vehículos eléctricos o autónomos, con el objetivo de cumplir los objetivos de emisiones y captar a los consumidores dispuestos a pagar casi un 10% más por opciones de entrega sostenibles.

Última actualización de la página el: