Tamaño y Participación del Mercado Global de Servicios de Citas en Línea

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

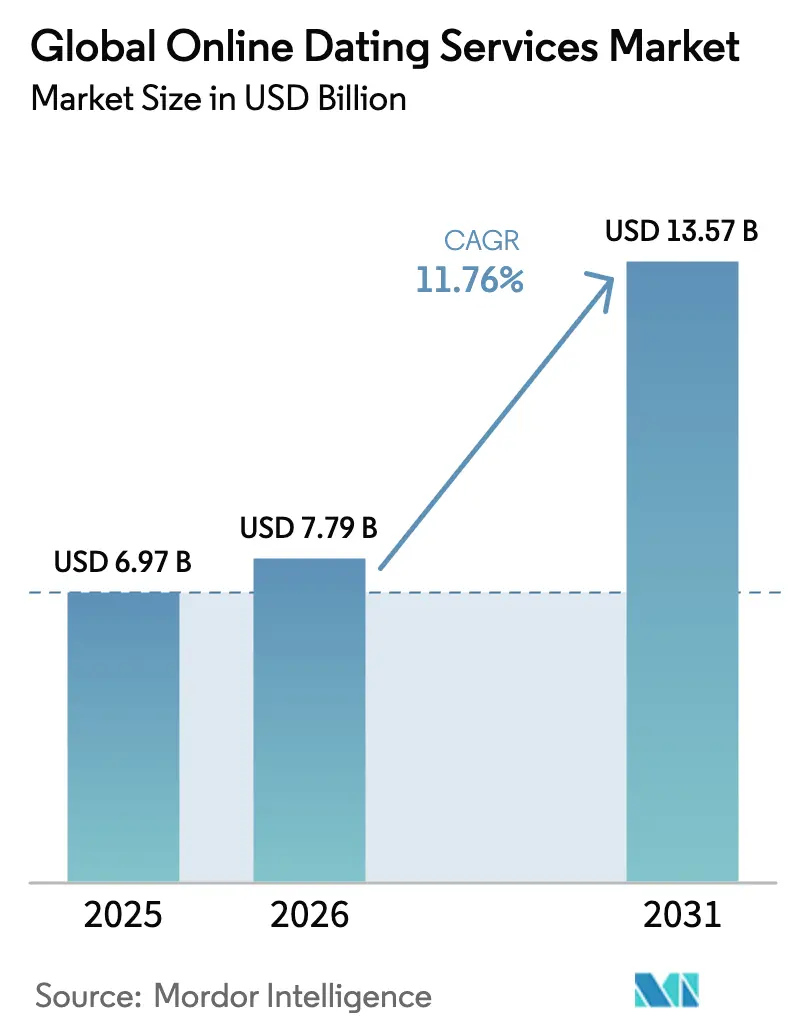

| Tamaño del Mercado (2026) | 7.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.76% CAGR |

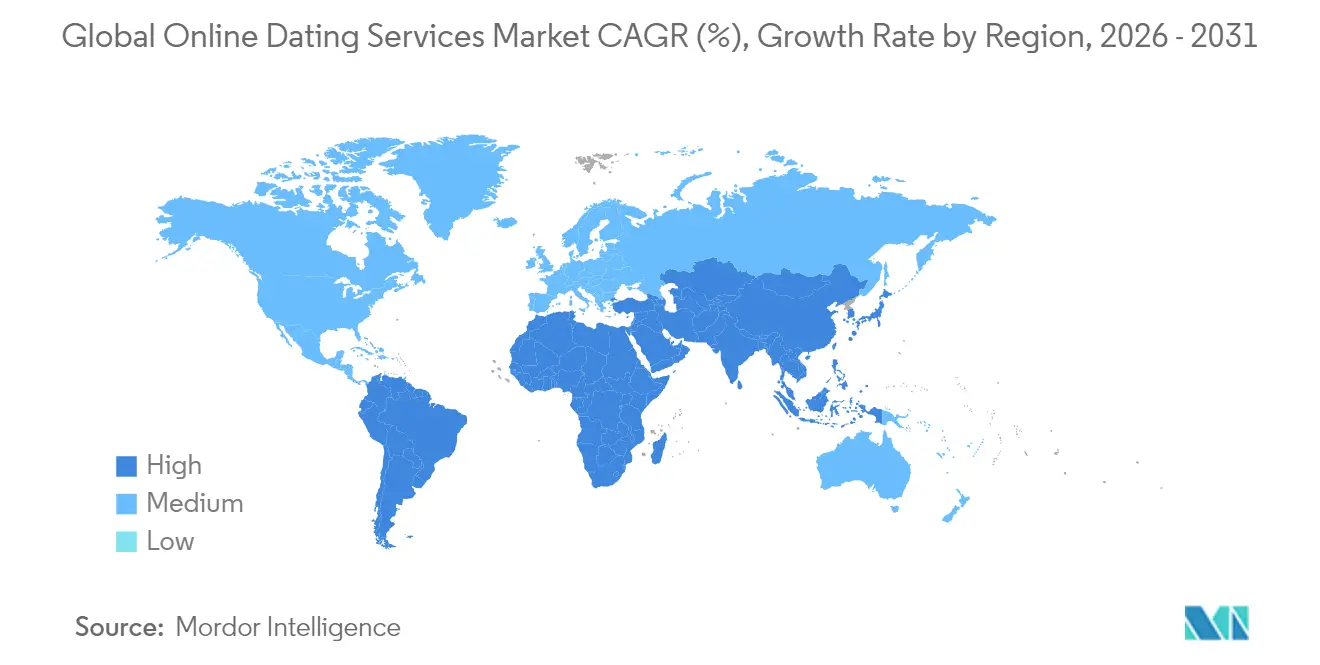

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Servicios de Citas en Línea por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de citas en línea crezca de USD 6,97 mil millones en 2025 a USD 7,79 mil millones en 2026, y se prevé que alcance USD 13,57 mil millones en 2031 a una CAGR del 11,76% durante el período 2026-2031. La rápida adopción de teléfonos inteligentes, la normalización de la percepción de encontrar pareja en línea y el aumento de los ingresos disponibles convergen para ampliar las bases de suscriptores de pago. Los cambios generacionales son relevantes: los Millennials siguen dominando el uso, pero la disposición de la Generación Z a pagar por microtransacciones impulsa ingresos incrementales. Asia-Pacífico lidera tanto en escala como en velocidad de adopción, impulsado por formatos centrados en video que combinan comercio social y transmisiones en vivo. Mientras tanto, el escrutinio regulatorio eleva los costos operativos, empujando a las plataformas hacia infraestructuras de cumplimiento más sólidas y salvaguardas de privacidad de datos. La intensidad competitiva es moderada, con los ingresos por suscripción concentrados entre un puñado de actores globales, pero el crecimiento más rápido se encuentra en plataformas de nicho que atienden identidades específicas.

Conclusiones Clave del Informe

- Por tipo, los servicios de pago representaron el 69,45% de la participación del mercado de servicios de citas en línea en 2025 y se están expandiendo a una CAGR del 12,61% hasta 2031.

- Por modelo de ingresos, los planes de suscripción capturaron el 54,35% de la participación del tamaño del mercado de servicios de citas en línea en 2025, mientras que las microtransacciones y los regalos virtuales avanzan a una CAGR del 14,58% hasta 2031.

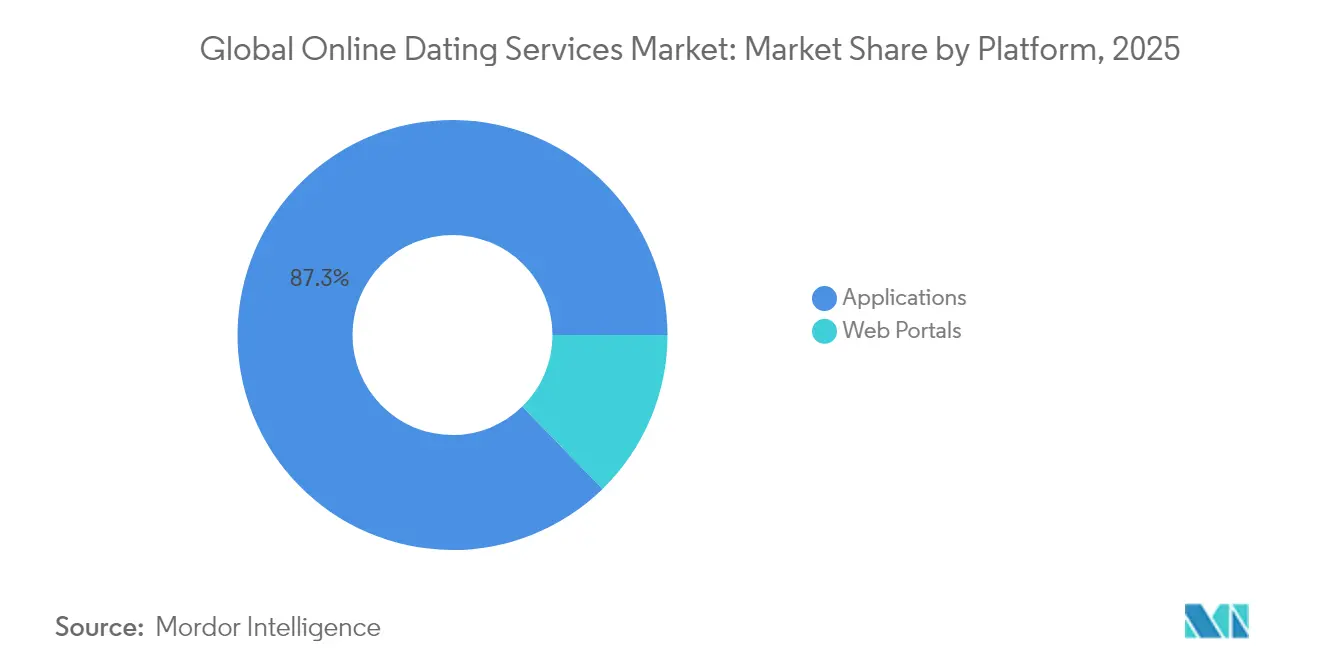

- Por plataforma, las aplicaciones móviles representaron el 87,30% del mercado de servicios de citas en línea en 2025 y crecerán a una CAGR del 12,05% durante el período.

- Por grupo de edad, los Millennials lideraron con una participación de ingresos del 34,20% en 2025; se prevé que la Generación Z se expanda a una CAGR del 13,07% hasta 2031.

- Por geografía, Asia-Pacífico representó el 34,85% del mercado en 2025 y se prevé que crezca a una CAGR del 13,12% hasta 2031.

- Match Group, Grindr y Bumble generaron colectivamente más de USD 4 mil millones en ingresos en 2024, lo que subraya la concentración de ingresos entre los operadores de primer nivel.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Citas en Línea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Disposición de la Generación Z y los Millennials a Pagar por Funciones Premium de Emparejamiento | +2.1% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Aceptación de Plataformas de Nicho Basadas en Identidad | +1.8% | América del Norte y Europa, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Personalización Impulsada por IA que Mejora las Tasas de Éxito de Emparejamiento en Asia | +2.3% | Núcleo de Asia-Pacífico, con expansión hacia mercados globales | Corto plazo (≤ 2 años) |

| Integraciones con Comercio Social y Transmisiones en Vivo en China y el Sudeste Asiático | +1.9% | China y el Sudeste Asiático, impacto global limitado | Mediano plazo (2-4 años) |

| Formatos de Citas con Video como Prioridad Habilitados por 5G que Impulsan el Tiempo de Uso | +1.6% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la disposición de la Generación Z y los Millennials a pagar por funciones premium de emparejamiento

La adopción de servicios premium refleja un cambio de la navegación casual hacia la construcción intencional de relaciones. Match Group reportó un aumento del 17% en los ingresos por pagador en 2024, con un salto del 26% en las Américas, lo que demuestra un mayor gasto incluso cuando el número total de pagadores disminuyó. Las microtransacciones se aceleran a medida que los usuarios optan por pagar por impulsos o información de perfil en lugar de planes fijos, creando ofertas escalonadas que se adaptan a diferentes capacidades económicas. Los usuarios con mayor gasto también demuestran una mayor retención, lo que sostiene los flujos de caja de las plataformas. Este cambio ayuda a compensar los costos de adquisición de usuarios que continúan aumentando en ciudades saturadas.

Creciente aceptación de plataformas de nicho basadas en identidad en América del Norte y Europa

Las aplicaciones de nicho atraen a usuarios que valoran la alineación comunitaria por encima de grandes grupos de usuarios. El salto del 25% en los ingresos de Grindr en el primer trimestre de 2025 y sus 14,5 millones de usuarios activos mensuales validan la viabilidad de los segmentos especializados. Los servicios basados en la fe o en estilos de vida específicos se monetizan mediante un ingreso promedio por usuario más alto, derivado de un mayor compromiso y una menor tasa de abandono. El éxito obliga a las principales aplicaciones a añadir filtros comunitarios y algoritmos personalizados para retener usuarios.

Personalización impulsada por IA que mejora las tasas de éxito de emparejamiento en Asia

Las plataformas incorporan procesamiento de lenguaje, reconocimiento de imágenes y parámetros culturales para refinar las puntuaciones de compatibilidad. Match Group planea el lanzamiento de un asistente de IA en marzo de 2025 para seleccionar perfiles y orientar a los usuarios. Los programas municipales japoneses respaldan el emparejamiento por IA para abordar la caída de las tasas de natalidad, reforzando la aceptación gubernamental de los emparejamientos algorítmicos. Los datos preliminares muestran una reducción de la fatiga por deslizamiento y una mayor conversión en primeras citas, lo que impulsa la adopción global.

Integraciones con comercio social y transmisiones en vivo en China y el Sudeste Asiático

Los solteros chinos se unen a transmisiones en vivo de emparejamiento organizadas por intermediarios virtuales, comprando regalos virtuales y productos presentados durante las sesiones. La monetización combina suscripciones, bienes digitales y ventas de afiliados, ampliando las fuentes de ingresos. Los operadores del Sudeste Asiático replican el modelo, integrando citas, entretenimiento y compras dentro de una sola aplicación, lo que incrementa aún más el tiempo de uso por usuario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Costos de Cumplimiento de Regulaciones de Privacidad bajo el RGPD y la CPRA de California | -1.4% | Europa y California, con expansión global | Corto plazo (≤ 2 años) |

| Aumento de la Fatiga de Usuarios y las Tasas de Eliminación de Aplicaciones en Clústeres Urbanos Saturados | -2.2% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Pérdidas por Fraude de Pago y Contracargos en Microtransacciones | -0.8% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Rechazo Cultural en Oriente Medio y África a las Normas de Citas Liberales | -0.6% | Oriente Medio y África, limitado a regiones conservadoras | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los costos de cumplimiento de regulaciones de privacidad bajo el RGPD y la CPRA de California

Grindr incurrió en una multa de EUR 5,7 millones (USD 6,2 millones) en Noruega por infracciones en el intercambio de datos. La autoridad de datos de Italia sancionó a Luka Inc. con EUR 5 millones (USD 5,4 millones) por su servicio de compañía de IA. El cumplimiento normativo ahora exige equipos legales dedicados, sistemas de mapeo de datos y auditorías de terceros, lo que eleva las barreras de entrada para los nuevos participantes y reduce los márgenes de los actores más pequeños.

Aumento de la fatiga de usuarios y las tasas de eliminación de aplicaciones en clústeres urbanos saturados

Los datos de Ofcom mostraron que las principales aplicaciones del Reino Unido perdieron una cantidad sustancial de usuarios, con Tinder registrando una caída de 600.000 entre mayo de 2023 y mayo de 2024. Los usuarios citan el ghosting, la superficialidad y la percepción de algoritmos orientados al lucro. Las plataformas responden con eventos presenciales, pero estos requieren logística fuera de línea y aumentan los costos unitarios. La deserción entre segmentos de alto valor, como las mujeres de más de 30 años, amenaza la estabilidad de los ingresos si la fatiga persiste.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Servicios de Pago Capturan Valor de los Usuarios con Intenciones Serias

Los servicios de pago controlaron el 69,45% del mercado de servicios de citas en línea en 2025 y se incrementarán a una tasa compuesta del 12,61% hasta 2031. El tamaño del mercado de servicios de citas en línea para los niveles de pago aumenta a medida que los usuarios asocian las tarifas con la seguridad y la calidad del algoritmo. Los niveles gratuitos actúan como embudos; una vez que los primeros emparejamientos generan confianza, los usuarios migran a planes de pago para obtener visibilidad de confirmación de lectura, filtros avanzados e insignias de verificación. Las plataformas equilibran las tácticas de venta adicional con la satisfacción del usuario para evitar reacciones negativas ante muros de pago agresivos.

Los servicios gratuitos mantienen su relevancia en las economías emergentes donde los ingresos disponibles son menores, aunque el potencial de conversión aumenta junto con la penetración de teléfonos inteligentes. El respaldo de los anunciantes financia parcialmente las ofertas gratuitas, pero las restricciones de privacidad en la segmentación publicitaria presionan el ingreso promedio por usuario. En consecuencia, los modelos de doble nivel o freemium siguen siendo dominantes, con una restricción iterativa de funciones calibrada para optimizar el valor de vida útil sin frenar la velocidad de incorporación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Ingresos: Las Microtransacciones Desbloquean una Monetización Flexible

Las suscripciones capturaron el 54,35% de la participación del tamaño del mercado de servicios de citas en línea en 2025. Sin embargo, las microtransacciones que crecen a una CAGR del 14,58% señalan un giro hacia el gasto a la carta. Los regalos virtuales, los impulsos de perfil y los pases de visibilidad temporales fomentan compras espontáneas durante los momentos de mayor compromiso. Los usuarios perciben equidad al pagar solo cuando necesitan una ventaja, lo que mitiga la fatiga por suscripción.

Las plataformas asiáticas establecen precedentes con economías virtuales detalladas. Grindr introdujo suscripciones semanales para adaptarse a segmentos sensibles al presupuesto, lo que ilustra la experimentación granular con puntos de precio. La publicidad sigue siendo un pilar secundario, pero la eliminación de cookies y las normas de consentimiento limitan la precisión, otorgando mayor valor estratégico a los flujos de pago directo.

Por Plataforma: Las Aplicaciones Móviles Dominan la Interacción Cotidiana

Las aplicaciones representan el 87,30% del mercado de servicios de citas en línea en la actualidad en 2025 y avanzan a una CAGR del 12,05%. Las notificaciones push, el descubrimiento basado en GPS y los perfiles integrados con cámara enriquecen el compromiso. Las videollamadas y las notas de voz satisfacen las demandas de autenticidad. La participación de mercado de los portales web en los servicios de citas en línea, del 12,70%, sirve a cohortes de mayor edad que prefieren narrativas de perfil extensas y la comodidad de escribir en escritorio.

El diseño centrado en dispositivos móviles obliga a una incorporación ligera, enfatizando la mecánica de deslizamiento y los chats rápidos. Sin embargo, la profundidad regresa a través de cuestionarios integrados, indicaciones de voz y videos biográficos más largos que contrarrestan la fatiga por deslizamiento. Las tiendas de aplicaciones siguen siendo embudos críticos, lo que convierte el gasto en optimización de tiendas de aplicaciones y el cumplimiento de las estructuras de tarifas de las plataformas en preocupaciones estratégicas continuas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad: La Generación Z Marca el Ritmo del Futuro

Los Millennials representaron el 34,20% de los ingresos en 2025, pero la CAGR del 13,07% de la Generación Z los convierte en el principal motor de crecimiento. Los usuarios más jóvenes se inclinan por las historias de video efímeras, los filtros de realidad aumentada y las salas centradas en la comunidad que mezclan amistad y redes con las citas. También muestran una mayor tolerancia al microdesembolso, alineándose con los bucles de recompensa al estilo de los videojuegos.

Las cohortes adultas de entre 25 y 34 años siguen siendo contribuyentes confiables, aunque esperan herramientas de seguridad transparentes tras incidentes de acoso de alto perfil. Los Baby Boomers y la Generación X continúan con una adopción constante a medida que el estigma retrocede y la viudez o el divorcio impulsa nuevas búsquedas de relaciones. Las plataformas diseñan interfaces de usuario simplificadas y guías de prevención de estafas para atender a estos grupos de manera efectiva.

Análisis Geográfico

Asia-Pacífico concentró el 34,85% del mercado de servicios de citas en línea en 2025 y se proyecta que crecerá a una CAGR del 13,12%. Los 240 millones de solteros de China impulsan plataformas con enfoque en video donde las citas por transmisión en vivo se fusionan con el comercio social, generando ingresos diversificados más allá de las suscripciones. La inversión de Tokio de 1,28 millones de USD en una aplicación gubernamental impulsada por IA subraya el respaldo institucional. India generó 398 millones de USD en ingresos en 2024 con expectativas de 783 millones de USD para 2025, impulsada por la adopción en ciudades de segundo nivel. Funciones localizadas como paneles de control para padres responden a las normas culturales, ampliando el atractivo.

América del Norte mantiene un ARPU elevado y marcas consolidadas a pesar de una expansión más lenta. Match Group incrementó los ingresos por pagador en un 26% en las Américas, lo que demuestra el margen de maniobra en materia de precios. La Ley de Derechos de Privacidad del Consumidor de California añade capas de cumplimiento normativo que incrementan los costos fijos, incentivando las economías de escala. El agotamiento de los usuarios lleva a las empresas a organizar encuentros presenciales y alianzas de salud mental para mantener el compromiso.

Europa experimenta un crecimiento equilibrado en medio de una estricta supervisión del RGPD. Una multa de 5,7 millones de EUR impuesta a Grindr sentó un precedente que impulsa la inversión preventiva en herramientas de gestión del consentimiento. El norte de Europa registra el mayor uso per cápita, mientras que los mercados del sur se ponen al día a medida que disminuye el estigma asociado a las aplicaciones de citas. El Brexit complica los flujos de datos transfronterizos para los operadores que atienden al Reino Unido y la Unión Europea, obligando a implementar soluciones de residencia de datos que elevan los gastos de infraestructura. Las aplicaciones basadas en identidad y orientadas a relaciones ganan terreno en entornos culturalmente conservadores, ampliando el campo competitivo.

Panorama Competitivo

El liderazgo global sigue siendo de Match Group, que obtuvo USD 3,48 mil millones en ingresos en 2024, incluso cuando el número de pagadores de Tinder cayó un 8%. [1]Simply Wall St, "Resultados de Match Group 2024," simplywall.st La empresa está implementando asistentes de IA en toda su cartera para combatir la deserción. Grindr, enfocado en usuarios LGBTQ+, registró un crecimiento de ingresos del 33% y anunció una recompra de acciones por USD 500 millones, lo que señala confianza en la generación de efectivo. Bumble se diversifica hacia la amistad y las redes profesionales para cubrir la ciclicidad de las citas, apoyando la demanda de conexión social integral de la Generación Z.

Los movimientos estratégicos enfatizan tres palancas. En primer lugar, las asociaciones combinan el emparejamiento en línea con eventos presenciales, como se observa en la alianza de junio de 2025 entre Pairs y Omikare, que vincula a 25 millones de usuarios con 920.000 miembros de clubes de emparejamiento.[2]PR TIMES, "Anuncio de Asociación Pairs-Omikare," prtimes.jp En segundo lugar, el enriquecimiento con IA sigue siendo fundamental; la hoja de ruta de Grindr para 2025 describe resúmenes de chat y mapas de calor de viajes, mientras que Match Group programa un lanzamiento en marzo para la orientación automatizada de perfiles. En tercer lugar, la reestructuración de capital protege los balances: Spark Networks eliminó USD 45 millones de deuda bajo el marco StaRUG para reenfocarse en Christian Mingle y JDate.[3]Spark Networks, "Finalización de la Reestructuración Financiera," spark.net

Las empresas de nivel medio explotan espacios en blanco en ofertas basadas en la fe, profesionales e híbridas. Las barreras regulatorias proporcionan fosos defensibles para los actores establecidos con capital abundante, aunque también ralentizan el despliegue de funciones. Los costos de entrada al mercado aumentan a medida que se endurecen los estándares de privacidad y seguridad, lo que permite a los actores con mayor capacidad financiera adquirir aplicaciones de nicho prometedoras a valoraciones favorables. En general, los ciclos de innovación ahora dependen del video, la IA y las capas comunitarias en lugar de la mecánica pura de deslizamiento.

Líderes de la Industria Global de Servicios de Citas en Línea

Match Group, Inc. (Tinder)

Bumble Inc

The Meet Group (Cupid Media Pty Ltd.)

Happn SAS

TrulyMadly Matchmakers Pvt Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Pairs se asoció con Omikare para fusionar el emparejamiento en línea y los encuentros presenciales, creando ecosistemas combinados para interacciones auténticas.

- Marzo de 2025: Newborn Town emitió una alerta de beneficios positiva, con ingresos del ejercicio fiscal 2024 que superaron los RMB 5 mil millones (USD 690 millones) debido a la expansión de aplicaciones sociales impulsadas por IA en Oriente Medio y el Norte de África y el Sudeste Asiático.

- Marzo de 2025: Hinge lanzó un fondo de USD 1 millón para respaldar eventos sociales de la Generación Z en Londres, Nueva York y Los Ángeles, alineando el emparejamiento digital con las experiencias presenciales.

- Febrero de 2025: Spark Networks SE completó la reorganización bajo el StaRUG alemán, eliminando más de USD 45 millones en deuda y obteniendo nueva propiedad por parte de MGG Investment Group, mejorando la liquidez para las marcas principales.

Alcance del Informe del Mercado Global de Servicios de Citas en Línea

Los servicios de citas en línea son un servicio digital que permite a las personas encontrar y presentarse a posibles conexiones a través de Internet. Los servicios de citas en línea se centran en el contacto casual y el flirteo sencillo entre sus miembros. Los usuarios normalmente realizan la búsqueda por su cuenta aplicando filtros de búsqueda con respecto a criterios como la edad, la ubicación y otros atributos.

El Mercado Global de Servicios de Citas en Línea está Segmentado por Tipo (Citas en Línea Gratuitas, Citas en Línea de Pago) y Geografía.

| Citas en Línea de Pago |

| Citas en Línea Gratuitas |

| Suscripción |

| Respaldado por Publicidad |

| Otro Modelo |

| Portales Web |

| Aplicaciones |

| Adultos |

| Baby Boomers |

| Generación X |

| Generación Z |

| Millennials |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Países Nórdicos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo | Citas en Línea de Pago | |

| Citas en Línea Gratuitas | ||

| Por Modelo de Ingresos | Suscripción | |

| Respaldado por Publicidad | ||

| Otro Modelo | ||

| Por Plataforma | Portales Web | |

| Aplicaciones | ||

| Por Grupo de Edad | Adultos | |

| Baby Boomers | ||

| Generación X | ||

| Generación Z | ||

| Millennials | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de servicios de citas en línea?

El mercado se sitúa en USD 7,79 mil millones en 2026 y se proyecta que alcance USD 13,57 mil millones en 2031, lo que refleja una CAGR del 11,76% durante el período 2026-2031.

¿Qué región contribuye con la mayor participación de ingresos?

Asia-Pacífico representa el 34,85% de los ingresos globales en 2025 y se prevé que se expanda a una CAGR del 13,12% hasta 2031.

¿Qué tan significativo es el segmento de servicios de pago?

Los niveles de pago capturaron el 69,45% de los ingresos totales en 2025 y están creciendo a una CAGR del 12,61% a medida que los usuarios invierten en funciones premium hasta 2031.

¿Qué modelo de monetización se está acelerando más rápido?

Las microtransacciones y los regalos virtuales lideran con una CAGR del 14,58%, superando a las suscripciones mensuales tradicionales hasta 2031.

¿Qué factores regulatorios están afectando a los proveedores?

El cumplimiento del Reglamento General de Protección de Datos y la CPRA de California ha aumentado los costos operativos, destacado por la multa de EUR 5,7 millones (USD 6,2 millones) a Grindr por infracciones de privacidad de datos.

¿Qué cohorte demográfica impulsará el crecimiento futuro de usuarios?

Se prevé que la Generación Z se expanda a una CAGR del 13,07%, superando a los Millennials y redefiniendo las prioridades de funciones hacia interacciones centradas en video y auténticas hasta 2031.

Última actualización de la página el: