Tamaño y Participación del Mercado de TIC de Omán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

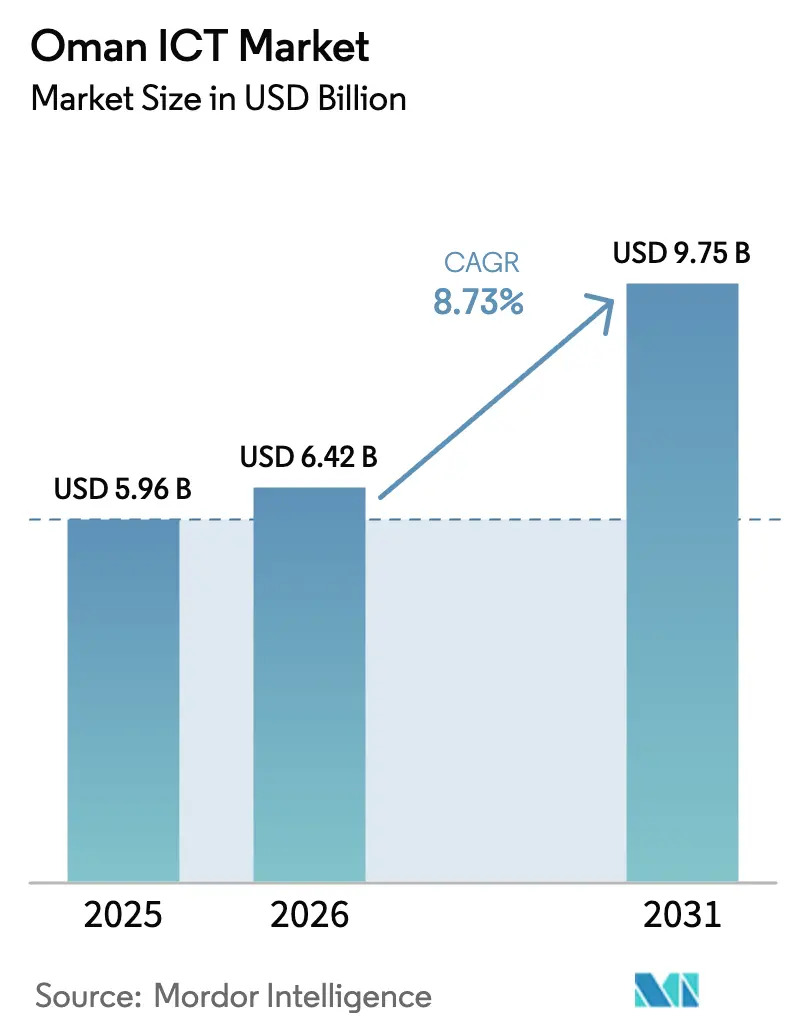

| Tamaño del mercado en el año base (2025) | 5.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC de Omán por Mordor Intelligence

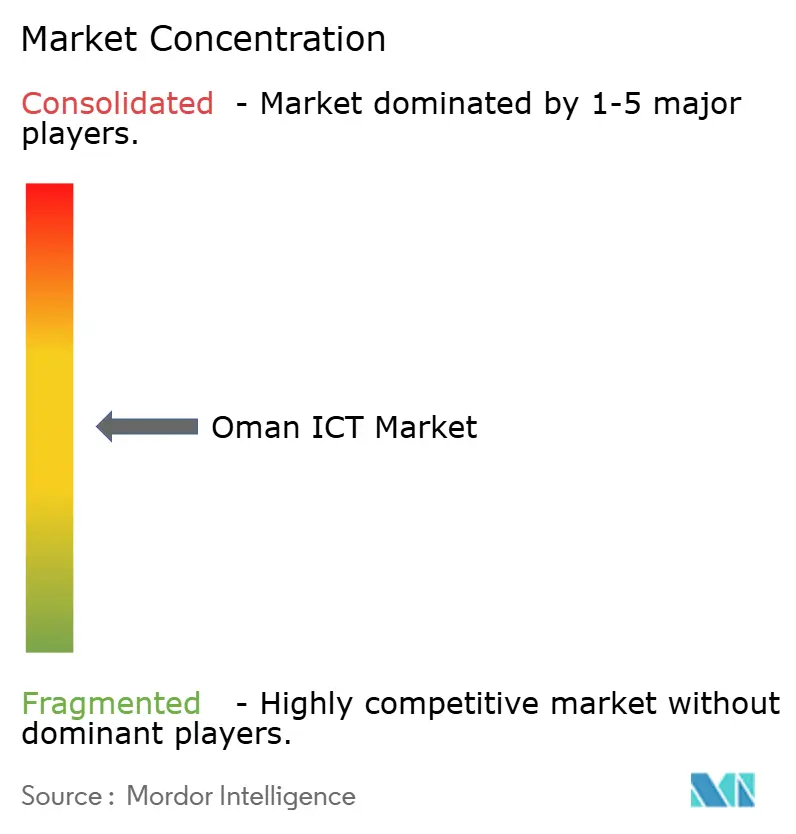

Se espera que el tamaño del mercado de TIC de Omán aumente de USD 5,96 mil millones en 2025 a USD 6,42 mil millones en 2026 y alcance USD 9,75 mil millones en 2031, creciendo a una CAGR del 8,73% durante 2026-2031. Los sólidos programas de digitalización del sector público, los mandatos de nube soberana y la aparición de un clúster nacional de semiconductores están ampliando la demanda más allá de la conectividad heredada e impulsando el gasto premium en nube, ciberseguridad e inteligencia artificial. El impulso es más fuerte en los segmentos que reducen los costos operativos de los ministerios, acortan el tiempo de comercialización para bancos y minoristas, y mejoran el cumplimiento de la soberanía de datos para las empresas multinacionales. Los proveedores que combinan servicios profesionales con soluciones de nube, analítica y borde están ganando contratos más grandes porque las empresas se enfrentan a arquitecturas híbridas complejas. La competencia es saludable pero no fragmentada; tres operadores móviles dominan las redes de acceso mientras que un puñado de proveedores de nube soberana controlan la capacidad de computación a hiperescala.

Conclusiones Clave del Informe

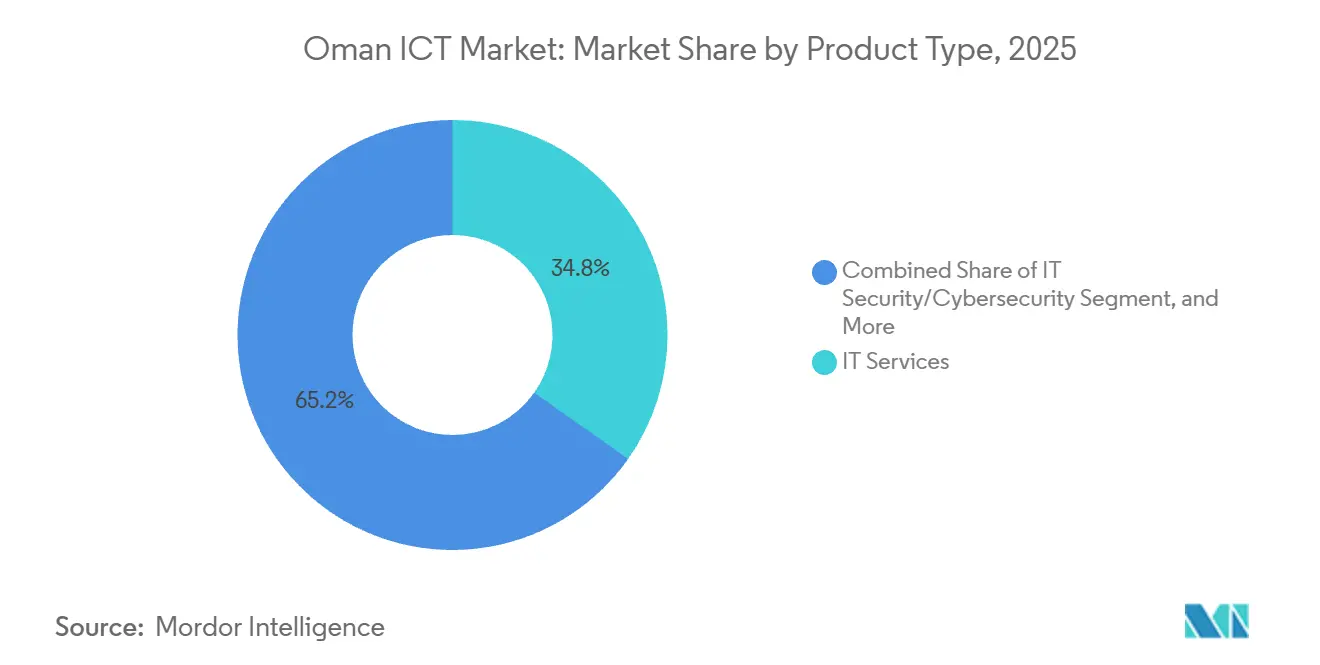

- Por tipo de producto, los servicios de TI lideraron con una participación de ingresos del 34,78% en 2025, mientras que se proyecta que la seguridad de TI y la ciberseguridad registren una CAGR del 9,12% hasta 2031.

- Por tamaño de empresa, las grandes empresas contribuyeron con el 54,21% de la participación de mercado en 2025, mientras que se prevé que las pequeñas y medianas empresas registren una CAGR del 9,42% en el mismo horizonte.

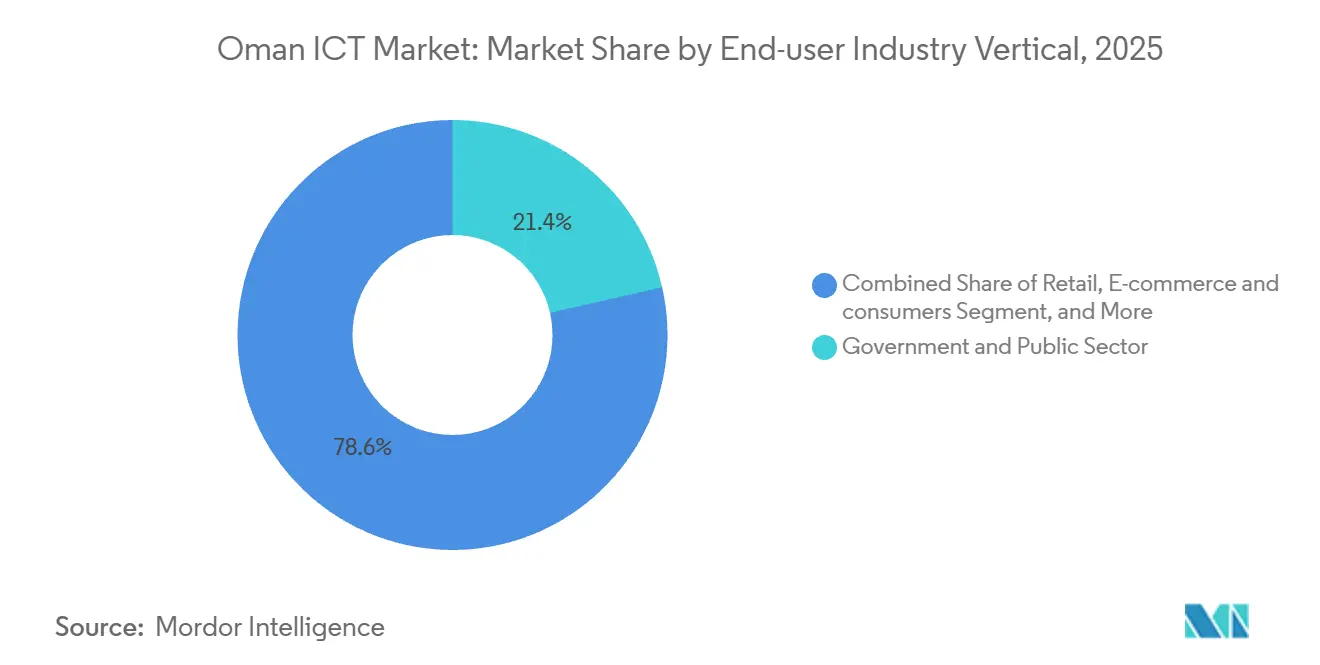

- Por industria de usuario final, el gobierno y el sector público representaron el 21,44% de la participación de mercado en el gasto de 2025, pero se prevé que el comercio minorista, el comercio electrónico y los consumidores se expandan a una CAGR del 9,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de TIC de Omán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programa de Transformación Digital del Gobierno y Visión 2040 | +2.1% | Nacional, ganancias tempranas en las gobernaciones de Mascate y Dhofar | Mediano plazo (2-4 años) |

| Expansión Nacional de 5G y Banda Ancha de Fibra | +1.8% | Nacional, priorizando centros urbanos y zonas industriales | Corto plazo (≤ 2 años) |

| Creciente Adopción de la Nube e Inversiones en Centros de Datos | +1.5% | Nacional, concentrado en Mascate, Ibri, Salalah, Duqm | Mediano plazo (2-4 años) |

| Aumento de la Penetración de Internet y el Uso de Teléfonos Inteligentes | +1.2% | Nacional | Corto plazo (≤ 2 años) |

| Centros de Datos de IA Verde e Iniciativa del Triángulo Digital de Omán | +1.0% | Barka, Duqm, Sur | Largo plazo (≥ 4 años) |

| Programa Nacional de Semiconductores que Impulsa la Fabricación Tecnológica Local | +0.9% | Salalah y Mascate | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programa de Transformación Digital del Gobierno y Visión 2040

La Visión 2040 de Omán y la hoja de ruta de transformación Tahawul han orientado la contratación pública hacia plataformas digitales compartidas, reduciendo la duplicación y favoreciendo a los proveedores que pueden ofrecer suites integrales. Veinticinco de los 36 proyectos Tahawul fueron entregados en noviembre de 2024, y el 74% de los servicios públicos prioritarios se trasladaron en línea, lo que señala una ruptura decisiva con los sistemas de TI aislados.[1]Oman.om, "Actualización del Estado del Proyecto Tahawul," oman.om La Plataforma Empresarial de Omán procesó 2,8 millones de transacciones en septiembre de 2025, lo que valida el apetito de los ciudadanos por los servicios electrónicos sin fricciones y eleva la demanda de herramientas de automatización de flujos de trabajo. Digital Transformation Management Company, una subsidiaria de ITHCA, aprovechó este cambio al ganar 12 contratos gubernamentales en 2024, lo que subraya que las ventajas de escala se acumulan en las empresas que dominan los procesos del sector público. El Portal Nacional de Datos Abiertos se lanzó en septiembre de 2025 con más de 350 conjuntos de datos, abriendo una cartera de cargas de trabajo de analítica e IA alojadas en nubes soberanas. El Índice de Desarrollo del Gobierno Electrónico de la ONU de Omán mejoró a 0,8576 en 2024, confirmando la preparación de la infraestructura y reduciendo el riesgo de implementación para los integradores de sistemas.

Expansión Nacional de 5G y Banda Ancha de Fibra

Vodafone Oman completó más de 2.572 sitios 5G en febrero de 2025 y superó el 98% de cobertura de población, demostrando que los despliegues acelerados pueden restablecer las bases competitivas y empujar a las empresas hacia aplicaciones de IoT de baja latencia.[2]Vodafone Oman, "Logros de Red 2025," vodafone.om La actualización de Omantel en enero de 2026 a 5G Autónomo introdujo la segmentación de red y Voz sobre 5G, habilitando acuerdos de nivel de servicio empresariales diferenciados para la logística portuaria autónoma y la analítica de seguridad pública. Oman Broadband Company alcanzó el 93,4% de cobertura de fibra en Mascate en 2024, pero solo el 45,2% en otras áreas urbanas, destacando brechas regionales que abren oportunidades para plataformas de acceso mayorista. El modelo de acceso abierto reduce el desembolso de capital para los proveedores de servicios más pequeños y acelera la adopción de la multitenencia. El cable submarino 2Africa de Ooredoo conecta Omán a una red global de 45.000 km, reduciendo los costos de ancho de banda y apoyando las estrategias de nube híbrida para las multinacionales.

Creciente Adopción de la Nube e Inversiones en Centros de Datos

Las normas obligatorias de residencia de datos están fragmentando el campo de los proveedores de hiperescala y recompensando a los proveedores que localizan la capacidad. Oman Data Park lanzó la región dedicada secundaria de Oracle Cloud Infrastructure en Ibri en octubre de 2025, proporcionando conmutación por error automática a través de enlaces de 10 Gbps a Mascate y garantizando el cumplimiento para las cargas de trabajo reguladas. El acuerdo de Omantel con AWS en marzo de 2024 creó un Centro de Excelencia en la Nube que capacita a arquitectos locales para alinear las plataformas globales con las normas nacionales. OQ se asoció con SAP en mayo de 2025 para ejecutar S/4HANA en una nube privada local, ilustrando cómo las empresas industriales están migrando las pilas de ERP dentro de instalaciones soberanas. La energía sigue siendo un factor limitante; la capacidad de Oman Data Park se duplicará a 20 MW en 2030, y su proyecto conjunto con Solar Wadi añade 1,4 MW de generación solar para compensar el consumo de energía diez veces mayor de los bastidores de IA. El acuerdo del Triángulo Digital de Omán con la Autoridad Internacional de Centros de Datos en septiembre de 2025 apunta a centros verdes a escala de gigavatios en Barka, Duqm y Sur, señalando que la energía renovable y el acceso costero definirán la próxima ola de capacidad.

Centros de Datos de IA Verde e Iniciativa del Triángulo Digital de Omán

Omán está canalizando el cómputo de IA a gran escala hacia instalaciones verdes de propósito específico que integran energía solar, eólica y enfriamiento con agua de mar. Los tres centros de datos planificados del Triángulo Digital agregarán hasta un gigavatio de capacidad, superando ampliamente la huella existente de 40 MW del país y posicionando a Omán como un punto de aterrizaje alternativo para las cargas de trabajo africanas y del sur de Asia. Los diseños iniciales especifican objetivos de PUE por debajo de 1,3 y enlaces de fibra directa submarina, lo que permite a los proveedores de hiperescala cumplir tanto con los mandatos de carbono como de latencia. Los municipios locales en Barka, Duqm y Sur han reservado terrenos adyacentes a granjas de energía renovable, reduciendo las pérdidas de transmisión de energía y acelerando los ciclos de permisos. Los proveedores de equipos nacionales esperan un efecto de arrastre en el almacenamiento de baterías, las celdas de combustible de hidrógeno modulares y los equipos de enfriamiento de alta densidad. Los inversores ven el proyecto como una cobertura contra los choques de precios de la energía que amenazan a los centros de datos en el interior de las economías del Golfo vecinas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Aguda de Habilidades Avanzadas en TIC | -1.3% | Nacional, más aguda en IA, ciberseguridad y ciencia de datos | Mediano plazo (2-4 años) |

| Mayor Preocupación por la Ciberseguridad y la Privacidad de Datos | -0.9% | Nacional, con repercusiones en los flujos de datos transfronterizos | Corto plazo (≤ 2 años) |

| Incertidumbre Regulatoria sobre la Localización de Datos y las Revisiones de la Ley de Telecomunicaciones | -0.6% | Nacional, que afecta a las empresas multinacionales | Mediano plazo (2-4 años) |

| Brecha de Financiación para Empresas Tecnológicas en Etapa de Crecimiento | -0.5% | Nacional, ecosistema de startups de Mascate | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Aguda de Habilidades Avanzadas en TIC

La omanización en el sector de TIC ascendió al 62,02% en 2024, pero las empresas siguen dependiendo en gran medida de especialistas expatriados para proyectos de IA, ciberseguridad e ingeniería de datos. El programa Makeen tiene como objetivo capacitar a 10.000 omaníes para finales de 2025, pero se centra en la alfabetización de nivel básico en lugar del ajuste fino de modelos avanzados o el diseño de confianza cero. La Academia Omantel, lanzada en enero de 2026, planea crear 1.200 plazas de formación y 500 nuevos empleos en cuatro años, pero esta cifra palidece en comparación con los 1.728 puestos de TIC creados solo en el tercer trimestre de 2024, lo que sugiere un déficit de oferta de más del triple. El programa de liderazgo Irtiqa se centra en funcionarios de nivel intermedio en 57 ministerios, dejando vacantes los puestos de ingeniería junior y obligando a los integradores de sistemas a importar talento. Una evaluación del FMI en abril de 2025 concluyó que Omán debe invertir más para igualar a sus pares del Golfo en habilidades digitales, confirmando que la escasez de mano de obra sigue siendo una restricción vinculante.[3]FMI, "Evaluación Económica de Omán 2025," imf.org

Mayor Preocupación por la Ciberseguridad y la Privacidad de Datos

Los incidentes de ciberfraude aumentaron un 50% en el primer semestre de 2025, y los datos de la Policía Real de Omán mostraron un aumento del 35% trimestral en los casos de fraude impulsados por deepfakes y sitios de comercio electrónico falsificados. El Equipo de Respuesta a Emergencias Informáticas de Omán gestionó 136 eventos en los primeros nueve meses de 2024, pero la divulgación del sector privado es voluntaria, lo que crea una brecha de información que dificulta la suscripción de riesgos. La Autoridad Reguladora de Telecomunicaciones ordenó notificaciones de brechas en 72 horas en septiembre de 2024, pero los calendarios de sanciones aún están pendientes, lo que deja los presupuestos de cumplimiento inciertos. Las redes de atención médica son vulnerables; más del 50% de las instalaciones carecen de sistemas de archivo de imágenes, y el 60% opera con enlaces de menos de 500 Mbps, exponiendo los datos de los pacientes al ransomware. Aunque Omán alcanzó el estatus de Nivel 1 en el Índice Global de Ciberseguridad de la UIT, las pequeñas y medianas empresas sin cobertura de SOC las 24 horas del día, los 7 días de la semana, siguen siendo objetivos fáciles, lo que dificulta la adopción de servicios digitales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Ciberseguridad Supera a los Servicios de TI Heredados

Los servicios de TI generaron el 34,78% de los ingresos del mercado de TIC de Omán en 2025, anclados por los despliegues de planificación de recursos empresariales, la consultoría de migración a multinube y las redes gestionadas. La atribución del tamaño del mercado de TIC de Omán enfatiza cómo los proyectos de gestión del cambio y la modernización de aplicaciones siguen siendo fuentes de beneficios. La seguridad gestionada y el soporte de plataformas en la nube generan tarifas recurrentes estables que diferencian a los integradores de los revendedores de hardware.

Se prevé que el segmento de seguridad de TI entregue una CAGR del 9,12%, ampliando su participación en el mercado de TIC de Omán a medida que los mandatos de localización de datos y los eventos de ransomware impulsan el gasto en confianza cero. Los márgenes de hardware se reducen porque los compradores se desplazan hacia la capacidad en la nube con gastos operativos, mientras que el software como servicio para la gestión de relaciones con clientes y la analítica de cadena de suministro gana terreno. Los servicios de comunicación enfrentan compresión de precios, pero la compensan a través de la capacidad mayorista vinculada a los nuevos cables submarinos.

Por Tamaño de Empresa: La Digitalización de las PYME se Acelera

Las grandes empresas captaron el 54,21% del gasto en 2025, ya que las entidades estatales de energía, banca y telecomunicaciones lanzaron programas plurianuales de nube, Internet de las Cosas e IA. Estos proyectos emblemáticos agrupan infraestructura, aplicaciones y servicios gestionados en contratos de cinco años, reforzando la dependencia del proveedor pero garantizando flujos de caja estables.

Se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 9,42%, aumentando su participación en el mercado de TIC de Omán para 2031. La asignación de USD 364 millones del Fondo Futuro de Omán subsidia las suscripciones a la nube y las plataformas de comercio electrónico. La investigación de Visa mostró que el 65% de los minoristas de pagos digitales vieron mayores ingresos, lo que demuestra que la digitalización en el punto de venta se traduce en ganancias de facturación. Las PYME se inclinan por los paquetes de suscripción que combinan inventario, pagos y analítica, reduciendo la carga de integración.

Por Vertical de Industria de Usuario Final: Auge del Comercio Minorista y el Comercio Electrónico

El gobierno y el sector público aportaron el 21,44% del gasto en 2025 tras automatizar 267 servicios y centralizar las licitaciones en línea. Estos proyectos sustentan el mercado de TIC de Omán a través de presupuestos de mantenimiento plurianuales garantizados y ciclos de renovación estables.

Se prevé que el comercio minorista, el comercio electrónico y los consumidores registren una CAGR del 9,65% hasta 2031, impulsados por la ubicuidad de los teléfonos inteligentes, una pasarela de pago nacional y una legislación de comercio electrónico favorable. Entidades de petróleo y gas como Petroleum Development Oman invirtieron más de USD 1.000 millones en analítica predictiva, sensores de Internet de las Cosas y redes 5G privadas. La banca adopta núcleos nativos de la nube para lanzar productos móviles y cumplir con las normas contra el lavado de dinero, mientras que la manufactura y los servicios públicos dependen de la telemetría de IoT para la optimización de procesos.

Análisis Geográfico

Mascate continúa albergando la mayoría de las rutas de fibra, los bastidores de centros de datos y las sedes empresariales, convirtiéndola en el ancla del mercado de TIC de Omán. Oman Broadband pasó por 427.904 hogares en la capital en 2024 frente a 464.431 en el resto del país, lo que indica una brecha de infraestructura que las ciudades de segundo nivel se apresuran a cerrar. El pacto del Triángulo Digital de septiembre de 2025 instalará centros de datos verdes a escala de gigavatios en Barka, Duqm y Sur, desplazando la capacidad hacia centros costeros con fácil acceso a los cables submarinos.

Salalah se está transformando en un centro de cómputo tras el aterrizaje del cable 2Africa de Ooredoo en 2024, que reduce la latencia hacia África Oriental y el sur de Asia e invita a los proveedores de CDN e interconexión en la nube. La zona económica especial de Duqm combina pilotos de IoT industrial con nodos de borde, creando laboratorios de campo para logística, petroquímica y metales. La regulación de fibra de acceso abierto del gobierno reduce el gasto de capital para los nuevos participantes, lo que debería elevar la cobertura fuera de Mascate a una paridad cercana durante el período de previsión.

Dentro del Consejo de Cooperación del Golfo, Omán se posiciona como un corredor de nube soberana neutral. Su estatus de Nivel 1 de ciberseguridad de la UIT y su creciente huella a hiperescala atraen a empresas cautelosas ante la concentración de datos en los Emiratos Árabes Unidos y Arabia Saudita. Las iniciativas transfronterizas como el corredor SONIC con STC y los acuerdos bilaterales con Meeza, Salam y BNet integran aún más a Omán en las rutas de datos regionales. A medida que estos vínculos se profundizan, el mercado de TIC de Omán se beneficiará de las tarifas de tránsito, el tráfico de interconexión y las oportunidades de exportación de servicios gestionados.

Panorama Competitivo

La competencia es saludable pero no fragmentada. Tres operadores móviles con licencia se reparten los ingresos de acceso, aunque la diferenciación está aumentando. Vodafone Oman se apoderó de aproximadamente el 10% de la participación de mercado en dos años y ganó 11 de los 14 premios de calidad de Opensignal en enero de 2025, demostrando que el gasto de capital agresivo y la financiación local pueden perturbar los duopolios establecidos. El lanzamiento de 5G Autónomo de Omantel en enero de 2026 ofrece voz sobre 5G y segmentos de menos de 10 ms, habilitando acuerdos de nivel de servicio premium para vehículos autónomos y telesalud. Ooredoo Oman lidera en disponibilidad de red con el 97,6% y aprovecha el cable 2Africa para el ancho de banda mayorista.

En la nube soberana, Oman Data Park controla más del 70% de las cargas de trabajo del sector público y se asocia con Oracle para una huella de doble región, creando altos costos de cambio para los ministerios. AWS, Microsoft y Huawei deben buscar empresas conjuntas o regiones dedicadas para penetrar en los sectores regulados, como se observa en el Centro de Excelencia en la Nube de Omantel-AWS. Los disruptores de nicho incluyen empresas del portafolio de ITHCA como Onsor Technologies, que entregó 600 carros de carga IoT a escuelas, y Space Communication Technologies, que alcanzó el punto de equilibrio en 2024 con suscriptores de banda ancha satelital.

La demanda de ciberseguridad se está concentrando en los proveedores que operan SOC nacionales. Los operadores establecidos combinan la monitorización 24/7 con el alojamiento en la nube y los enlaces de fibra, desplazando a los revendedores especializados. Las barreras de entrada aumentaron después de que la TRA exigiera permisos de operador y residencia local de datos para los datos de Niveles 3-4, protegiendo efectivamente a los centros de datos nacionales de los competidores extraterritoriales, pero también elevando las exigencias de cumplimiento para los proveedores de hiperescala.

Líderes de la Industria de TIC de Omán

IBM Corporation

Microsoft Corporation

Huawei Investment & Holding Co., Ltd.

Oracle Corporation

Wipro Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Omantel completó una actualización nacional a 5G Autónomo que habilita voz sobre 5G, dispositivos IoT de capacidad reducida y segmentación de red de baja latencia para operaciones portuarias autónomas y analítica de seguridad pública.

- Enero de 2026: Omantel lanzó la Academia Omantel, comprometiendo 1.200 plazas avanzadas de formación en TIC y 500 empleos en cuatro años para mitigar la escasez de talento.

- Octubre de 2025: Oman Data Park inauguró la región dedicada secundaria de Oracle Cloud Infrastructure en Ibri, conectada a Mascate con circuitos redundantes de 10 Gbps para conmutación por error en tiempo real.

- Septiembre de 2025: El gobierno firmó un pacto con la Autoridad Internacional de Centros de Datos para desarrollar el Triángulo Digital de Omán, tres centros de datos verdes interconectados en Barka, Duqm y Sur.

Alcance del Informe del Mercado de TIC de Omán

El estudio realiza un seguimiento de los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio también realiza un seguimiento de los ingresos acumulados de varios tipos, como hardware, software, servicios de TI y servicios de telecomunicaciones, utilizados en diversas industrias de usuarios finales en Omán. Además, el estudio proporciona una visión general del mercado de TIC de Omán y los perfiles de los principales proveedores.

El Informe del Mercado de TIC de Omán está segmentado por Tipo de Producto (Hardware de TI, Software de TI, Servicios de TI, Infraestructura de TI, Seguridad de TI/Ciberseguridad y Servicios de Comunicación), Tamaño de Empresa (Pequeñas y Medianas Empresas y Grandes Empresas), Vertical de Industria de Usuario Final (BFSI, Gobierno y Sector Público, Petróleo y Gas, TI y Telecomunicaciones, Comercio Minorista, Comercio Electrónico y Consumidores, Manufactura e Industrial, Energía y Servicios Públicos, Atención Médica, Otras Verticales de Industria de Usuario Final). Las Previsiones de Mercado se Proporcionan en Términos de Valor en USD.

| Hardware de TI | Hardware Informático |

| Equipos de Red | |

| Periféricos | |

| Software de TI | |

| Servicios de TI | Consultoría e Implementación de TI |

| Externalización de TI | |

| Externalización de Procesos de Negocio | |

| Servicios de Seguridad Gestionados | |

| Servicios de Nube y Plataforma | |

| Infraestructura de TI | |

| Seguridad de TI/Ciberseguridad | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Seguridad de Red | |

| Seguridad de Endpoints | |

| Protección de Infraestructura | |

| Gestión Integrada de Riesgos | |

| Gestión de Identidad y Acceso | |

| Servicios de Comunicación |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| BFSI |

| Gobierno y Sector Público |

| Petróleo y Gas |

| TI y Telecomunicaciones |

| Comercio Minorista, Comercio Electrónico y Consumidores |

| Manufactura e Industrial |

| Energía y Servicios Públicos |

| Atención Médica |

| Otras Verticales de Industria de Usuario Final (Incluye Transporte, Logística, Educación, Hospitalidad, etc.) |

| Por Tipo de Producto | Hardware de TI | Hardware Informático |

| Equipos de Red | ||

| Periféricos | ||

| Software de TI | ||

| Servicios de TI | Consultoría e Implementación de TI | |

| Externalización de TI | ||

| Externalización de Procesos de Negocio | ||

| Servicios de Seguridad Gestionados | ||

| Servicios de Nube y Plataforma | ||

| Infraestructura de TI | ||

| Seguridad de TI/Ciberseguridad | Seguridad de Aplicaciones | |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Seguridad de Red | ||

| Seguridad de Endpoints | ||

| Protección de Infraestructura | ||

| Gestión Integrada de Riesgos | ||

| Gestión de Identidad y Acceso | ||

| Servicios de Comunicación | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Vertical de Industria de Usuario Final | BFSI | |

| Gobierno y Sector Público | ||

| Petróleo y Gas | ||

| TI y Telecomunicaciones | ||

| Comercio Minorista, Comercio Electrónico y Consumidores | ||

| Manufactura e Industrial | ||

| Energía y Servicios Públicos | ||

| Atención Médica | ||

| Otras Verticales de Industria de Usuario Final (Incluye Transporte, Logística, Educación, Hospitalidad, etc.) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de TIC de Omán en 2026 y cuáles son las perspectivas de crecimiento hasta 2031?

El tamaño del mercado de TIC de Omán alcanzó USD 6,42 mil millones en 2026 y se proyecta que llegue a USD 9,75 mil millones en 2031, registrando una CAGR del 8,73%.

¿Qué categoría de producto se expande más rápidamente?

Se espera que la seguridad de TI y la ciberseguridad crezcan a una CAGR del 9,12%, impulsadas por los mandatos de localización de datos y el creciente riesgo de ransomware.

¿Qué impulsa el gasto tecnológico de las PYME en Omán?

Los subsidios del Fondo Futuro de Omán, una pasarela de pago nacional y los paquetes asequibles de software como servicio están impulsando los desembolsos de TIC de las PYME a una CAGR del 9,42%.

¿Cómo afectará la portabilidad numérica a la competencia en telecomunicaciones?

El despliegue completo en 2026 reducirá los costos de cambio y presionará a los operadores a diferenciarse con paquetes combinados de 5G, almacenamiento en la nube y servicios de ciberseguridad.

¿Por qué los operadores de centros de datos invierten en energía solar?

El enfriamiento con energía renovable reduce los gastos operativos entre un 10% y un 15% y se alinea con los mandatos ambientales, sociales y de gobernanza para el alojamiento neutro en carbono.

¿Qué brecha de talento amenaza los plazos de los proyectos de TIC?

Solo el 8% de la fuerza laboral posee habilidades avanzadas en TIC, lo que genera retrasos en los proyectos y mayores costos para los despliegues de IA, cadena de bloques y analítica.

Última actualización de la página el: