Tamaño y participación del mercado de terapéutica y diagnóstico del cáncer de páncreas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de terapéutica y diagnóstico del cáncer de páncreas por Mordor Intelligence

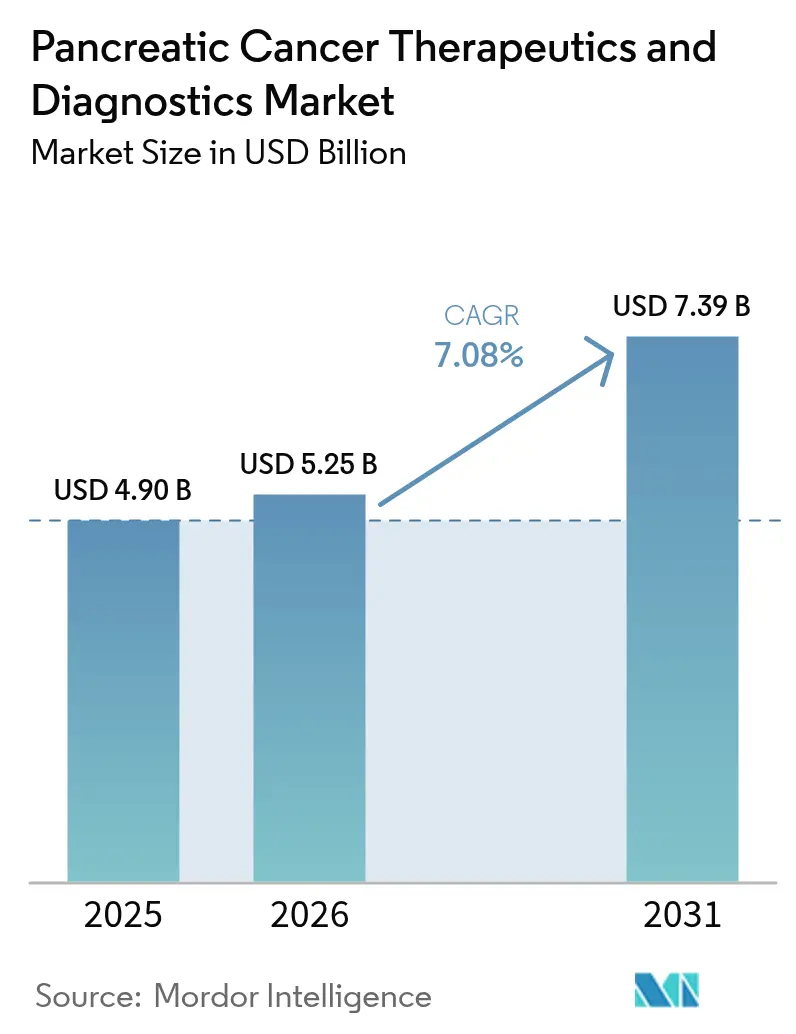

Se espera que el tamaño del mercado de terapéutica y diagnóstico del cáncer de páncreas crezca de USD 4,90 mil millones en 2025 a USD 5,25 mil millones en 2026 y se prevé que alcance USD 7,39 mil millones en 2031 a una CAGR del 7,08% durante 2026-2031.

La sólida demanda está impulsada por la aceleración de las designaciones de avance de la FDA de EE. UU.; la rápida adopción de terapias de precisión guiadas por biomarcadores; y plataformas de imágenes basadas en inteligencia artificial que reducen el tiempo hasta el diagnóstico. Las entradas de capital de riesgo en empresas emergentes de biopsia líquida, combinadas con la expansión del reembolso de paneles de secuenciación de nueva generación en América del Norte y Europa, añaden vientos de cola estructurales. Mientras tanto, Asia-Pacífico registra el crecimiento de incidencia más pronunciado, lo que obliga a los sistemas de salud a invertir en infraestructura de detección temprana y capacidad de terapia combinada. La intensidad competitiva aumenta a medida que los grandes incumbentes de biofarmacéutica persiguen acuerdos de codesarrollo de cartera con empresas de biotecnología especializadas para capturar mecanismos de espacio en blanco, como la inhibición de la cinasa de adhesión focal. Las presiones en la cadena de suministro de isótopos radiofarmacéuticos y las históricamente altas tasas de desgaste en la Fase III atemperan las perspectivas, pero no han descarrilado la formación de capital.

Conclusiones clave del informe

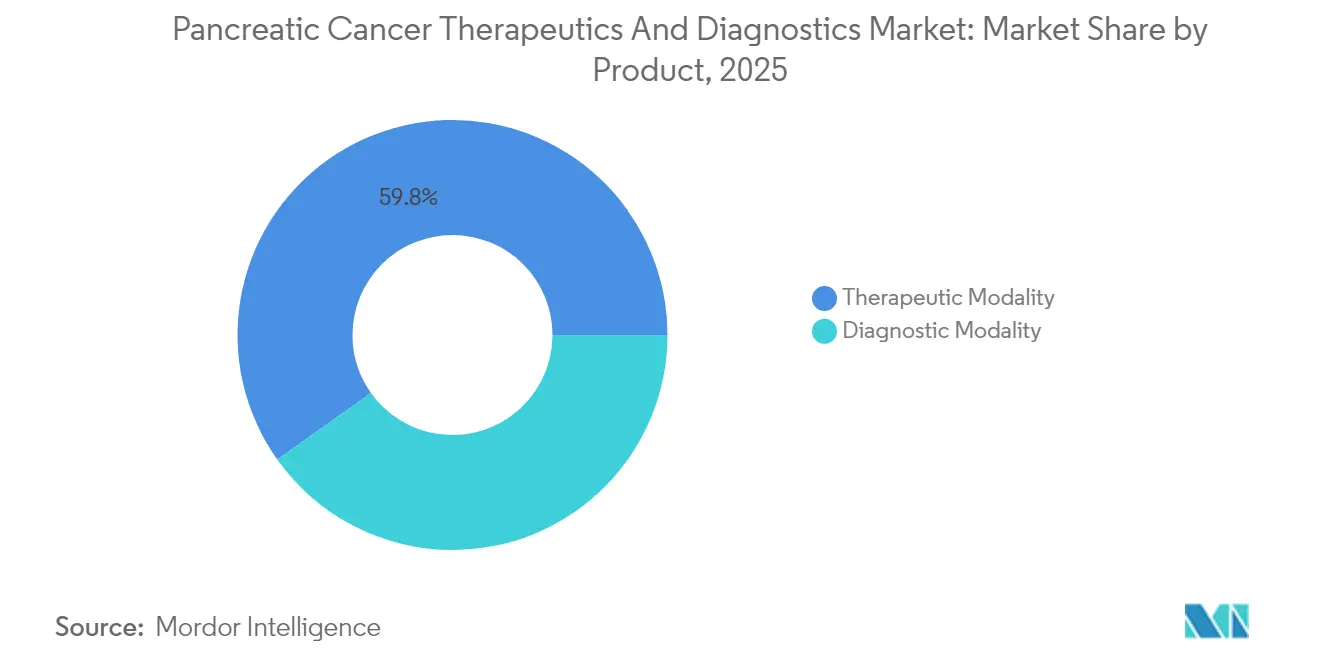

- Por producto, las modalidades terapéuticas representaron el 59,84% de la participación del mercado de terapéutica y diagnóstico del cáncer de páncreas en 2025, mientras que las modalidades diagnósticas registran la mayor CAGR del 7,55% hasta 2031.

- Por usuario final, los hospitales y centros médicos académicos representaron el 51,62% del tamaño del mercado de terapéutica y diagnóstico del cáncer de páncreas en 2025; se proyecta que los laboratorios de diagnóstico se expandirán a una CAGR del 7,31% hasta 2031.

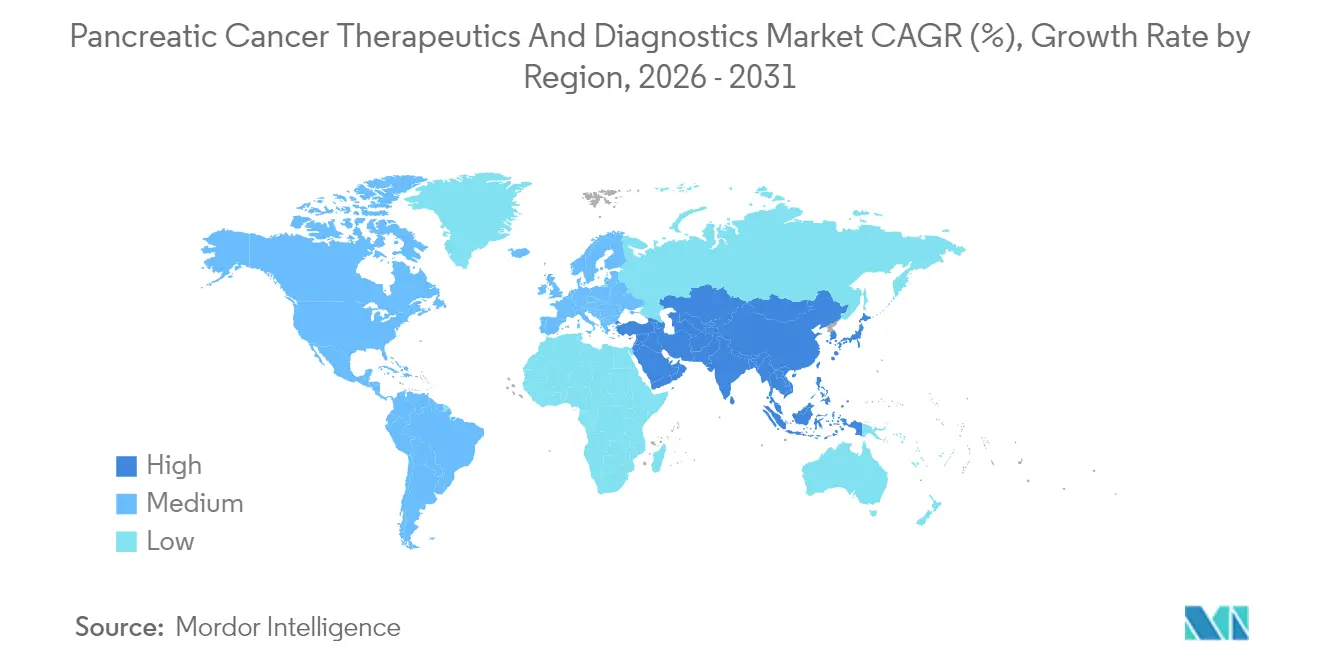

- Por geografía, América del Norte lideró con una participación de ingresos del 43,92% en 2025; se anticipa que Asia-Pacífico registrará la CAGR más rápida del 7,86% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e perspectivas del mercado global de terapéutica y diagnóstico del cáncer de páncreas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la incidencia y tasas de detección en etapas más tempranas | +1.2% | Global, con mayor impacto en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Designaciones aceleradas de vía rápida de la FDA para terapias novedosas | +1.8% | América del Norte principalmente, con efectos secundarios en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge en ensayos de medicina de precisión guiados por biomarcadores | +1.5% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Creciente reembolso de paneles de secuenciación de nueva generación | +0.9% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Entrada de capital de riesgo en empresas emergentes de biopsia líquida | +0.7% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Algoritmos de imágenes impulsados por IA que mejoran la precisión diagnóstica | +1.1% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la incidencia y tasas de detección en etapas más tempranas

El envejecimiento de la población y los cambios en el estilo de vida están incrementando la incidencia del adenocarcinoma pancreático, especialmente en China y Estados Unidos. Los programas de vigilancia que monitorean cohortes familiares y genéticas de alto riesgo reportan ahora una supervivencia del 50% a cinco años para casos detectados en cribado frente al 9% para presentaciones sintomáticas[1]Fuente: Instituto Nacional del Cáncer, "Vigilancia para personas con alto riesgo de cáncer de páncreas," cancer.gov. La resonancia magnética de alta resolución combinada con ensayos de biopsia líquida capaces de alcanzar una sensibilidad del 95% está detectando lesiones premalignas, desplazando la intención del tratamiento de la paliación a la curación. Los centros quirúrgicos están ampliando sus salas de robótica para satisfacer la demanda de resecciones en etapas tempranas, mientras que los protocolos de quimioterapia neoadyuvante como PAXG logran una supervivencia libre de eventos a tres años del 31%, más del doble de los resultados históricos. El impulso epidemiológico y diagnóstico combinado eleva materialmente los volúmenes de procedimientos y la utilización de la terapia sistémica en el mercado de terapéutica y diagnóstico del cáncer de páncreas.

Designaciones aceleradas de vía rápida de la FDA para terapias novedosas

La FDA de EE. UU. ha clasificado múltiples activos contra el cáncer de páncreas —Daraxonrasib para mutaciones KRAS, el conjugado anticuerpo-fármaco EBC-129 y la herramienta diagnóstica de IA DAMO PANDA— como productos de avance, reduciendo los plazos habituales en casi dos años. Las revisiones paralelas de diagnósticos complementarios agilizan la entrada sincronizada al mercado de paquetes de prueba y tratamiento. Dicha velocidad regulatoria incentiva a los inversores, impulsando las valoraciones y acelerando las rondas de financiación de Fase II/III para empresas emergentes posicionadas dentro del mercado de terapéutica y diagnóstico del cáncer de páncreas. Los reguladores europeos y asiáticos frecuentemente corresponden con revisiones aceleradas, amplificando el efecto secundario global.

Auge en ensayos de medicina de precisión guiados por biomarcadores

Los compuestos dirigidos a KRAS, como Zoldonrasib, registran una respuesta global del 30% en casos con mutación G12D, redefiniendo las expectativas para una lesión que alguna vez fue considerada inabordable farmacológicamente. Los algoritmos de inscripción multi-ómica reducen las tasas de fracaso en el cribado y favorecen estudios más pequeños y rápidos. La disminución del ADN tumoral circulante funciona ahora como un sustituto temprano de la supervivencia global, permitiendo diseños de ensayos adaptativos que redirigen a los no respondedores hacia brazos alternativos. Estas eficiencias están reduciendo el consumo de capital y elevando las probabilidades de aprobación dentro de la industria de terapéutica y diagnóstico del cáncer de páncreas.

Creciente reembolso de paneles de secuenciación de nueva generación

El código fijo de Medicare de USD 1.160 para el panel de 20 genes Avantect señala el reconocimiento por parte de los pagadores de que los conocimientos genómicos integrales reducen los costos posteriores mediante una alineación terapéutica optimizada. Las aseguradoras alemanas y japonesas están siguiendo el mismo camino. Las redes hospitalarias han comenzado a incorporar la secuenciación en las rutas de atención estándar, garantizando que cada tumor pancreático resecado reciba un perfil accionable. La seguridad en el reembolso ancla volúmenes sostenibles para los laboratorios moleculares especializados, impulsando el mercado de terapéutica y diagnóstico del cáncer de páncreas.

Análisis del impacto de las restricciones*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altas tasas de desgaste en ensayos clínicos en etapas tardías | -1.4% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Grupos de pacientes limitados que restringen la inscripción en ensayos | -0.8% | Global, con desafíos particulares en subconjuntos de mutaciones raras | Largo plazo (≥ 4 años) |

| Cadena de suministro compleja para trazadores radiofarmacéuticos | -0.9% | Global, con escasez aguda en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Presión creciente de precios de pagadores y organismos de evaluación de tecnologías sanitarias | -1.1% | América del Norte y Europa principalmente, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altas tasas de desgaste en ensayos clínicos en etapas tardías

El estroma denso de los tumores pancreáticos y el microambiente inmunosupresor hacen que muchos agentes prometedores resulten ineficaces en la Fase III. Recientes combinaciones de inmunoterapia de alto perfil no lograron demostrar un beneficio significativo en la supervivencia, lo que desencadenó reorganizaciones de cartera y deprimió la financiación de seguimiento. Los reguladores exigen ahora cohortes más grandes y un seguimiento más prolongado, elevando los costos de desarrollo por encima de USD 450 millones por activo. Estos contratiempos retrasan el flujo de nuevos tratamientos hacia el mercado de terapéutica y diagnóstico del cáncer de páncreas y elevan la percepción de riesgo de los inversores.

Grupos de pacientes limitados que restringen la inscripción en ensayos

Los subconjuntos definidos por biomarcadores, como los portadores de fusión NRG1, representan <1% de los casos de cáncer de páncreas, lo que hace que los estudios con múltiples brazos sean logísticamente complejos y costosos. La concentración geográfica de los centros de alto volumen obliga a los pacientes a recorrer largas distancias, y el rápido deterioro clínico entre el cribado y la aleatorización descalifica a muchos candidatos. Los patrocinadores lanzan cada vez más protocolos paraguas en 12-15 países para agregar números suficientes, lo que incrementa la carga administrativa y alarga los plazos dentro del mercado de terapéutica y diagnóstico del cáncer de páncreas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: Dominancia terapéutica frente a innovación diagnóstica

Las modalidades terapéuticas capturaron el 59,84% de la participación del mercado de terapéutica y diagnóstico del cáncer de páncreas en 2025, respaldadas por regímenes de combinación como NALIRIFOX que extienden la supervivencia global mediana más allá de 12 meses. La quimioterapia sigue siendo la base, aunque los agentes bloqueadores de KRAS dirigidos y los inhibidores de puntos de control subcutáneos añaden opciones diferenciadas. Los avances radiofarmacéuticos y la radioterapia ablativa estereotáctica diversifican aún más el arsenal terapéutico. Los fabricantes combinan los nuevos fármacos con diagnósticos complementarios para garantizar una selección precisa de pacientes, generando flujos de ingresos agrupados. La rivalidad competitiva se centra en la profundidad de la cartera y la velocidad para asegurar designaciones adicionales de avance que puedan convertirse en ventaja de primer movimiento.

Las modalidades diagnósticas se expanden a una CAGR del 7,55%, la más rápida dentro del mercado de terapéutica y diagnóstico del cáncer de páncreas. Las plataformas de biopsia líquida que integran paneles de microARN exosomal alcanzan ahora una precisión del 97% cuando se combinan con CA19-9, lo que permite la detección en estadio I. La ecografía endoscópica mejorada con IA mejora la delineación de lesiones, acortando el tiempo del procedimiento y minimizando los falsos negativos. Los ensayos multi-ómicos que fusionan genómica, proteómica y metabolómica configuran los diagnósticos complementarios de próxima generación. La diferenciación de los proveedores depende de la sensibilidad analítica y la integración sin fricciones en los sistemas de pedidos de los oncólogos, lo que fomenta altos costos de cambio.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por usuario final: La consolidación hospitalaria impulsa el crecimiento de los laboratorios

Los hospitales y centros médicos académicos representaron el 51,62% del tamaño del mercado de terapéutica y diagnóstico del cáncer de páncreas en 2025, aprovechando equipos multidisciplinarios y programas quirúrgicos de alto volumen. La integración vertical permite la infusión en el sitio, las imágenes avanzadas y la inscripción en ensayos clínicos, anclando las redes de derivación. Los gastos de capital se centran en las salas de terapia de protones y las salas de cirugía asistida por robots, posicionando a estos centros como centros regionales para procedimientos pancreáticos complejos. Su escala de compras asegura precios favorables de medicamentos y descuentos en plataformas de secuenciación, defendiendo la participación de mercado.

Los laboratorios de diagnóstico, aunque más pequeños en la actualidad, tienen proyectado crecer un 7,31% anual, el más rápido entre los usuarios finales. Los laboratorios especializados implementan paneles de 600 genes y plataformas de ADN tumoral circulante de alto rendimiento que superan las capacidades de los laboratorios hospitalarios. Las clínicas de oncología externalizan las pruebas complejas a estos centros, beneficiándose de informes rápidos y estandarizados que impulsan la alineación terapéutica. A medida que se amplía la adopción de la biopsia líquida, los laboratorios de referencia integran redes de flebotomía para simplificar la logística de muestras, consolidando su papel dentro del mercado de terapéutica y diagnóstico del cáncer de páncreas.

Análisis geográfico

América del Norte generó el 43,92% de los ingresos de 2025. Las revisiones aceleradas de la FDA y el reembolso de Medicare para la secuenciación de nueva generación sustentan altos niveles de adopción. Sin embargo, el escrutinio de la relación coste-efectividad se intensifica; los análisis sitúan a NALIRIFOX en USD 206.341 por año de vida ajustado por calidad (AVAC), lo que empuja a los pagadores hacia contratos basados en valor. Las expansiones académicas, como el aprobado hospital Dana-Farber de 300 camas, profundizan la experiencia regional y el rendimiento de los ensayos clínicos.

Se prevé que Asia-Pacífico registre una CAGR del 7,86%, la más sólida a nivel mundial. El envejecimiento de la población de China, el aumento de la obesidad y la prevalencia del tabaquismo impulsan la incidencia, mientras que las asociaciones público-privadas financian laboratorios de pruebas moleculares y parques de oncología de precisión. La armonización regulatoria de Japón con las políticas de terapia innovadora de EE. UU. acorta los retrasos en la aprobación de medicamentos a menos de seis meses, facilitando la rápida difusión de regímenes innovadores. Los gobiernos asignan fondos para programas de formación de cirujanos en resección robótica, elevando los volúmenes de procedimientos con intención curativa.

Europa mantiene un crecimiento moderado, ya que la Agencia Europea de Medicamentos aprobó 28 terapias oncológicas en 2024, incluida NALIRIFOX. Las evaluaciones de tecnología sanitaria de NICE incorporan cada vez más la farmacogenómica, incentivando a los pagadores a reembolsar la secuenciación. Los consorcios de ensayos clínicos transfronterizos agilizan la inscripción para cohortes de biomarcadores raros, mientras que las inversiones de la UE en instalaciones de producción de isótopos mitigan las escaseces esporádicas que obstaculizan las imágenes diagnósticas. Sin embargo, las estrictas negociaciones de precios frenan el potencial de ingresos inmediatos para los fabricantes dentro del mercado de terapéutica y diagnóstico del cáncer de páncreas.

Panorama regulatorio

La regulación en el mercado de terapéutica y diagnóstico del cáncer de páncreas está determinada por vías oncológicas aceleradas y un mayor escrutinio de los regímenes combinados y los productos combinados de dispositivo y fármaco. En febrero de 2026, la FDA de EE. UU. aprobó Optune Pax de Novocure como el primer dispositivo de su tipo para tratar el cáncer de páncreas, reforzando el papel de las modalidades lideradas por dispositivos junto con la terapia sistémica y endureciendo las expectativas en torno a la generación de evidencia, el etiquetado y los controles posteriores a la comercialización para plataformas novedosas.

Para el desarrollo de terapias combinadas, la FDA publicó en julio de 2025 una guía sobre el desarrollo de fármacos oncológicos para su uso en nuevas combinaciones. Esta enfatiza la necesidad de determinar la contribución de cada fármaco individual a los efectos observados, un aspecto clave para los regímenes multiagente en cáncer de páncreas. Paralelamente, la FDA emitió propuestas en junio de 2025 que afectan al cumplimiento normativo de diagnósticos y productos combinados, incluyendo una reclasificación propuesta de determinados sistemas de prueba ISH terapéuticos oncológicos hacia la Clase II (controles especiales) y una directriz preliminar sobre la aplicación del Identificador Único de Dispositivo para productos combinados. En Europa, las acciones de la EMA respaldan un acceso más rápido manteniendo a la vez estándares de evidencia estructurados, incluida una iniciación de revisión acelerada en julio de 2026 para un medicamento contra el cáncer de páncreas metastásico y directrices científicas establecidas para la evaluación de medicamentos oncológicos y el desarrollo clínico de combinaciones fijas.

Análisis de la cadena de valor

La cadena de valor abarca desde la investigación traslacional y el descubrimiento hasta el desarrollo clínico, la fabricación regulada y la distribución a través de redes especializadas de oncología. En el lado terapéutico, los insumos principales incluyen ingredientes farmacéuticos activos para las bases de quimioterapia (por ejemplo, liposoma de irinotecán y nab-paclitaxel), agentes biológicos y dirigidos que avanzan a través de ensayos guiados por biomarcadores, y tecnologías habilitantes para la administración localizada o basada en dispositivos. El desarrollo clínico y la generación de evidencia se concentran en centros académicos de alto volumen y redes de ensayos globales, reflejando una elegibilidad compleja vinculada al perfil molecular (subtipos de KRAS, BRCA1/2, PALB2, ATM, MSI) y la necesidad de agregar subconjuntos raros de biomarcadores en múltiples países.

La fabricación y la comercialización difieren según la modalidad. Los productos establecidos de moléculas pequeñas y liposomales dependen de cadenas de suministro farmacéutico a escala, mientras que las combinaciones de dispositivo y fármaco añaden requisitos de sistemas de calidad de dispositivos médicos, etiquetado y trazabilidad. Optune Pax es un ejemplo ancla, tras haber recibido la aprobación PMA de la FDA (P250034) en febrero de 2026 para su uso con gemcitabina y nab-paclitaxel en cáncer de páncreas localmente avanzado, creando una cadena integrada desde la producción del dispositivo hasta su implementación en clínicas de oncología. El diagnóstico y la selección de pacientes dependen de los flujos de trabajo con tejido (biopsia, patología) y de la creciente capacidad de biopsia líquida y pruebas moleculares, con una distribución canalizada a través de hospitales, centros médicos académicos y laboratorios de referencia que devuelven informes accionables para guiar los itinerarios de prueba y tratamiento.

Panorama competitivo

El mercado de terapéutica y diagnóstico del cáncer de páncreas permanece moderadamente fragmentado. Bristol Myers Squibb avanzó en una formulación subcutánea de nivolumab, aliviando la carga de los centros de infusión mientras mantiene el crecimiento del inhibidor PD-1. Roche amplió su cartera de ensayos oncológicos, integrando pruebas de biopsia líquida con sistemas de secuenciación y dedicando CHF 13 mil millones a I+D en 2025. La terapia de campos de tratamiento tumoral de Novocure alcanzó una supervivencia global mediana de 16,2 meses en PANOVA-3 y está prevista para su presentación ante la FDA, introduciendo una modalidad no sistémica que puede complementar la quimioterapia.

Las colaboraciones estratégicas definen la narrativa competitiva. Mainz Biomed se asoció con Liquid Biosciences para codesarrollar ensayos de biomarcadores de ARNm que ostentan una sensibilidad del 95% para la enfermedad en estadio I, subrayando la convergencia de los diagnósticos con las terapéuticas. Arrivent unió fuerzas con Alphamab para desarrollar conjugados anticuerpo-fármaco que aprovechan la tecnología de enlazadores propietaria, dirigida a la administración de cargas útiles multiantígeno. La plataforma de quimioinfusión de Fase III de RenovoRx demuestra el atractivo de las sinergias dispositivo-fármaco para eludir la toxicidad sistémica. Los actores emergentes explotan mecanismos de nicho —el bloqueo de la cinasa de adhesión focal y las enzimas que digieren el estroma— para desafiar a los incumbentes, mientras que los proveedores de IA incorporan análisis de imágenes en los sistemas de archivo y comunicación de imágenes (PACS) hospitalarios para asegurar los flujos de trabajo de radiología.

El cumplimiento normativo exige cada vez más el codesarrollo de diagnósticos complementarios, lo que obliga a los desarrolladores de fármacos a construir ensayos internos o asegurar asociaciones exclusivas. A medida que proliferan las soluciones integradas, la ventaja competitiva se inclina hacia las empresas capaces de ofrecer ecosistemas de diagnóstico-terapéutica de extremo a extremo dentro del mercado de terapéutica y diagnóstico del cáncer de páncreas.

Líderes de la industria de terapéutica y diagnóstico del cáncer de páncreas

Myriad Genetics, Inc.

Pfizer, Inc

Novartis AG

AstraZeneca plc

Immunovia AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La detección temprana y el monitoreo repetible generan espacio en blanco para diagnósticos que mejoren la sensibilidad y el tiempo de respuesta operativo más allá de la biopsia tisular convencional y los paneles NGS estándar. En 2026, la innovación académica y clínica destaca múltiples rutas hacia pruebas de mayor rendimiento, incluido un modelo de IA de Mayo Clinic que identifica firmas de riesgo de cáncer de páncreas hasta tres años antes del diagnóstico clínico, y enfoques basados en ddPCR reportados por Northwestern Medicine para la detección de mayor sensibilidad de mutaciones circulantes de KRAS. Los avances revisados por pares en plataformas multimarcador, como los inmunoensayos de flujo lateral con señal potenciada (SELFI) y la puntuación de riesgo digital basada en codificación colorimétrica enzimática (EnCODE), respaldan oportunidades de comercialización para el cribado de cohortes de alto riesgo, la diferenciación de la enfermedad pancreática benigna de la maligna y la habilitación de la vigilancia longitudinal.

En el lado terapéutico, las oportunidades se concentran en estrategias definidas por biomarcadores y combinaciones que estrechan el vínculo entre el diagnóstico y la selección del régimen, respaldadas por la disposición regulatoria a actuar en poblaciones estrechamente definidas. Aprobaciones de la FDA como NALIRIFOX (combinación de liposoma de irinotecán) para el adenocarcinoma pancreático metastásico de primera línea y BIZENGRI (zenocutuzumab-zbco) para el adenocarcinoma pancreático avanzado positivo para la fusión de NRG1 refuerzan la importancia comercial de identificar subconjuntos accionables e incorporar pruebas complementarias en las vías de atención. Las modalidades habilitadas por dispositivos y localizadas también amplían el conjunto de oportunidades abordables, y la aprobación de la FDA de Optune Pax en febrero de 2026 muestra cómo los complementos no sistémicos pueden integrarse en las bases de quimioterapia establecidas y en la infraestructura de administración hospitalaria.

Desarrollos recientes del sector

- Junio de 2026: Myriad Genetics anunció la disponibilidad ampliada de su ensayo Precise MRD para pacientes en tratamiento y vigilancia de cánceres de mama, colorrectal y renal. La ampliación del acceso y el respaldo de publicaciones fortalece la presencia de la compañía en el monitoreo basado en ctDNA, una capacidad que puede extenderse a tumores sólidos de alta necesidad donde el seguimiento molecular longitudinal se utiliza cada vez más para guiar decisiones de escalada o desescalada.

- Mayo de 2026: Pfizer e Innovent Biologics firmaron un acuerdo global de licencia estratégica y colaboración para investigar y desarrollar 12 medicamentos oncológicos en etapa temprana y de nueva creación, incluyendo conjugados anticuerpo-fármaco y anticuerpos multiespecíficos. El acuerdo amplía la amplitud de modalidades comúnmente evaluadas en estrategias combinadas de oncología pancreática y señala la continua búsqueda de innovación externa por parte de grandes farmacéuticas para acelerar el desarrollo de sus carteras.

- Febrero de 2024: Johns Hopkins Medicine inició la inscripción de pacientes para el ensayo de Fase III TIGeR-PaC de RenovoRx, que evalúa tecnología de administración localizada de fármacos para el cáncer de páncreas. El avance hacia la evaluación en etapa pivotal respalda la inversión continua en enfoques de dispositivo y fármaco orientados a aumentar la exposición intratumoral limitando a la vez la toxicidad sistémica.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos generados por productos y procedimientos utilizados para diagnosticar el cáncer de páncreas y tratarlo, en entornos de atención rutinaria, y se registra en USD a precios corrientes.

Exclusiones del alcance: Se excluyen de los totales las herramientas de investigación de plataformas oncológicas generales, los servicios hospitalarios amplios y las indicaciones de cáncer no pancreático.

Descripción general de la segmentación

- Por producto

- Modalidad terapéutica

- Quimioterapia

- Terapia dirigida

- Inmunoterapia

- Radioterapia

- Terapia combinada

- Modalidad diagnóstica

- Imágenes (TC, RM, PET)

- Ecografía endoscópica (EUS)

- Pruebas de biomarcadores

- Biopsia líquida

- Diagnóstico molecular

- Modalidad terapéutica

- Por usuario final

- Hospitales y centros médicos académicos

- Clínicas especializadas en oncología

- Laboratorios de diagnóstico

- Institutos de investigación

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer el contexto de la enfermedad del cáncer de páncreas y construir un conjunto de demanda depurado antes de modelar las cifras. Revisamos fuentes públicas como la Organización Mundial de la Salud, los CDC de EE. UU., el Instituto Nacional del Cáncer de EE. UU. y publicaciones de incidencia y mortalidad de cáncer tipo Globocan para comprender la carga de pacientes y las tendencias a nivel de país.

Para traducir la carga en demanda abordable, también recurrimos a fuentes como guías clínicas y revisiones de evidencia de revistas revisadas por pares (para mapear las vías diagnósticas típicas y las líneas de terapia), junto con publicaciones de agencias de salud y notas de reembolso cuando estaban disponibles. Los informes anuales de empresas, las presentaciones a inversores y los comunicados de prensa se utilizaron para los plazos de los productos y la exposición geográfica, y se recurrió selectivamente a una suscripción de pago para datos financieros de empresas e inteligencia de patentes con el fin de verificar la intensidad de la cartera y la combinación de ingresos. Estas fuentes son solo ilustrativas, y se utilizaron muchas referencias públicas adicionales para recopilar, validar y aclarar los insumos durante el estudio.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y cuestionarios estructurados con oncólogos, gastroenterólogos, radiólogos, patólogos, equipos de compras hospitalarias y actores de laboratorios de diagnóstico en las principales regiones, de modo que el modelo pudiera reflejar los patrones reales de pruebas y tratamiento. Los insumos se utilizaron para validar la adopción por etapa, la frecuencia con que se eligen rutas específicas de imagenología y biopsia, la secuenciación típica de la terapia y cómo tiende a evolucionar el precio a lo largo del tiempo, y luego para cerrar las brechas de datos dejadas por las fuentes públicas.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 13% | APAC: 41% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 28% | EMEA: 33% |

| Actores más pequeños: 17% | Gerentes: 59% | América: 26% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento se construyó mediante una reconstrucción de la demanda de arriba hacia abajo que parte de la incidencia del cáncer de páncreas, luego se reduce a la población diagnosticada y tratada por región, y finalmente aplica tasas de utilización para las etapas diagnósticas clave y las clases de terapia. Una vez establecida esa base, se utilizaron verificaciones selectivas de abajo hacia arriba para corroborar los totales, como el muestreo del precio por prueba o por curso de terapia y su multiplicación por los volúmenes estimados a partir de verificaciones de canal y discusiones sobre la combinación de proveedores.

Los insumos clave utilizados en el modelo incluyeron la dirección de las tendencias de incidencia y mortalidad, la combinación de vías diagnósticas (tasas de imagenología, ecografía endoscópica y biopsia), la división por etapa al momento del diagnóstico y la elegibilidad para el tratamiento, la utilización de la terapia por línea de tratamiento (por ejemplo, quimioterapia frente a opciones dirigidas) y la progresión del precio de venta promedio por geografía y entorno. Cuando los insumos a nivel de país eran escasos, las brechas se manejaron mediante indicadores de mercados clínicamente comparables y luego se ajustaron utilizando la retroalimentación de expertos sobre acceso, reembolso y restricciones de capacidad.

Para el pronóstico, se aplicó un análisis de escenarios en torno a las tasas de diagnóstico de pacientes, la adopción de modalidades más nuevas y la presión de precios, y luego el caso seleccionado se alineó con las expectativas más comunes escuchadas en las entrevistas. Los supuestos se documentaron a nivel de variable para que el pronóstico pueda recrearse y someterse a pruebas de estrés con actualizaciones simples a medida que surgen nuevos datos.

Validación de datos y ciclo de actualización

Los resultados se verificaron mediante múltiples pasadas para que los totales finales coincidan con el flujo clínico real y las señales de gasto. Verificamos de forma cruzada los totales por país frente a indicadores independientes, como la intensidad de los procedimientos, la dirección del gasto en medicamentos oncológicos y la capacidad diagnóstica reportada cuando esas métricas estaban disponibles, y luego investigamos los valores atípicos en lugar de promediarlos.

Antes de la aprobación final, el modelo es revisado por otro analista para confirmar que las definiciones, la aritmética y los supuestos sean coherentes entre regiones y años. Si se detecta una variación importante, se vuelve a contactar a los expertos para confirmar si refleja un cambio real (por ejemplo, cambios en las guías clínicas o expansión del acceso) o un problema de modelado. El informe se actualiza anualmente, con actualizaciones intermedias cuando ocurren eventos materiales, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más actualizada.

Tamaño del mercado de terapéutica y diagnóstico del cáncer de páncreas de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para este espacio suelen diferir incluso cuando los títulos parecen similares, porque las vías clínicas incluidas, la forma en que se valoran los diagnósticos y el momento de actualización del año base no se manejan de la misma manera entre las fuentes.

Las herramientas de investigación de descubrimiento de biomarcadores y los paneles amplios de cribado oncológico quedan fuera del alcance de Mordor Intelligence, lo que mantiene el total de 2025 vinculado al gasto específico en diagnóstico y tratamiento del cáncer de páncreas, en lugar de ingresos de investigación adyacente y pruebas multicáncer.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,90 mil millones de USD (2025) | |

| Consultora Global A | 4,53 mil millones de USD (2025) | A menudo aplica un supuesto de intensidad de pruebas más conservador por región, lo que puede reducir los volúmenes de procedimientos diagnósticos por paciente y disminuir el total del mismo año. |

| Editorial del Sector B | 4,72 mil millones de USD (2025) | Tiende a enfatizar las señales de gasto únicamente en fármacos y utiliza una vía de precios más estrecha para los diagnósticos, lo que puede subestimar el conjunto completo de ingresos relacionados con imagenología y ecografía endoscópica. |

En general, la dispersión se explica principalmente por lo que se contabiliza dentro de los diagnósticos, además de cómo se proyectan la utilización y el precio en el año base. El uso de variables explícitas de flujo de pacientes y luego la verificación cruzada de la lógica de precio muestreado por volumen ayuda a mantener la cifra trazable y más fácil de replicar cuando se actualizan los supuestos.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de terapéutica y diagnóstico del cáncer de páncreas en 2031?

Se espera que alcance USD 7,39 mil millones, expandiéndose a una CAGR del 7,08% desde 2026.

¿Qué segmento de producto crece más rápido durante el horizonte de pronóstico?

Las modalidades diagnósticas, lideradas por la biopsia líquida y las imágenes de IA, registran una CAGR del 7,55% hasta 2031.

¿Qué región muestra la tasa de crecimiento más alta?

Asia-Pacífico registra la CAGR más rápida del 7,86%, impulsada por el aumento de la incidencia y la expansión de la infraestructura de oncología de precisión.

¿Por qué las plataformas de biopsia líquida atraen inversiones significativas?

Los ensayos basados en exosomas demuestran ahora hasta un 97% de precisión, lo que permite la detección temprana y flujos de ingresos por pruebas repetidas.

¿Cómo influyen las designaciones de vía rápida de la FDA en la dinámica del mercado?

Acortan los plazos de desarrollo hasta dos años, acelerando los lanzamientos de productos y aumentando las valoraciones de las empresas.

¿Qué desafíos restringen más el éxito clínico en etapas tardías?

El alto desgaste en la Fase III se debe a la biología agresiva del cáncer de páncreas y a los grupos limitados de inscripción en ensayos, lo que infla los costos de desarrollo.

Última actualización de la página el: