Tamaño y Participación del Mercado de Carnes Procesadas de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

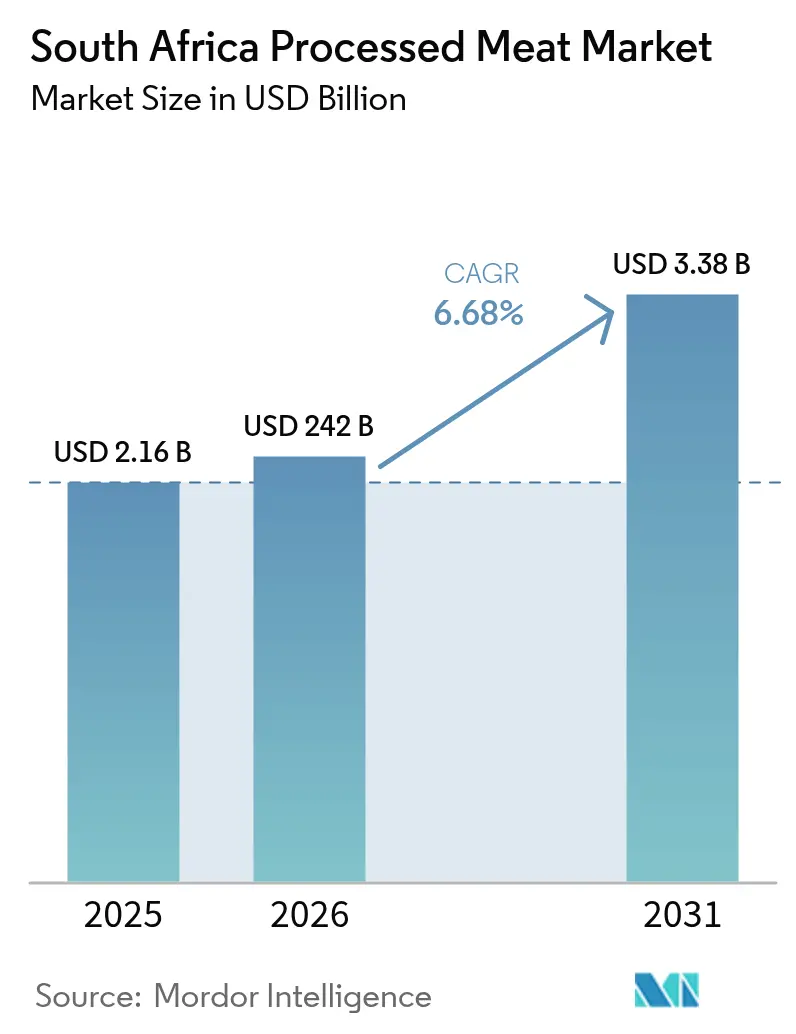

| Tamaño del mercado en el año base (2025) | 2.16 Mil millones de dólares |

| Tamaño del Mercado (2026) | 242 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.68% CAGR |

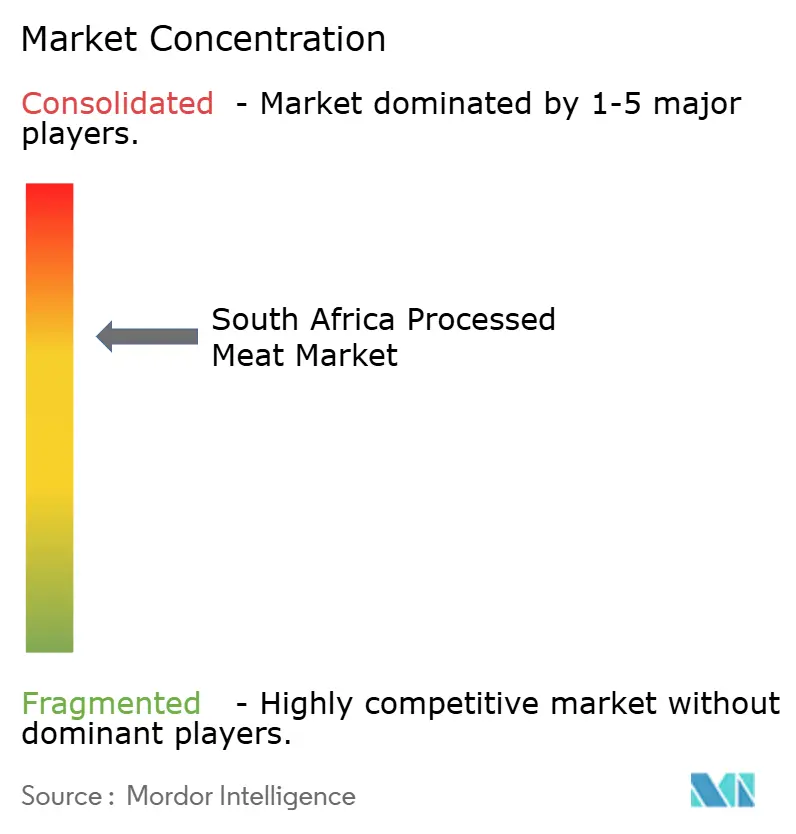

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carnes Procesadas de Sudáfrica por Mordor Intelligence

El tamaño del mercado de carnes procesadas de Sudáfrica fue valorado en USD 2,16 mil millones en 2025 y se estima que crecerá desde USD 2,42 mil millones en 2026 hasta alcanzar USD 3,38 mil millones en 2031, a una CAGR del 6,68% durante el período de pronóstico (2026-2031). La demanda sigue el ritmo de la rápida urbanización, la expansión de la capacidad de la cadena de frío y las exportaciones halal certificadas, mientras que las preocupaciones de salud pública y la proliferación de análogos de origen vegetal moderan el crecimiento en volumen. Las aves de corral lideran con el 52,38% del volumen basado en fuente de 2025, respaldadas por operaciones integradas y ventajas de precio frente a la res y el cerdo. Los productos refrigerados dominan casi la mitad del valor minorista porque los consumidores asocian la refrigeración con la frescura, aunque las líneas congeladas se expanden más rápidamente gracias a almacenes frigoríficos resistentes a los cortes de energía. Los supermercados e hipermercados mantienen poder de compra a través de centros de distribución nacionales, aunque plataformas en línea como Checkers Sixty60 impulsan la penetración del comercio electrónico y estimulan la logística refrigerada de última milla.

Conclusiones Clave del Informe

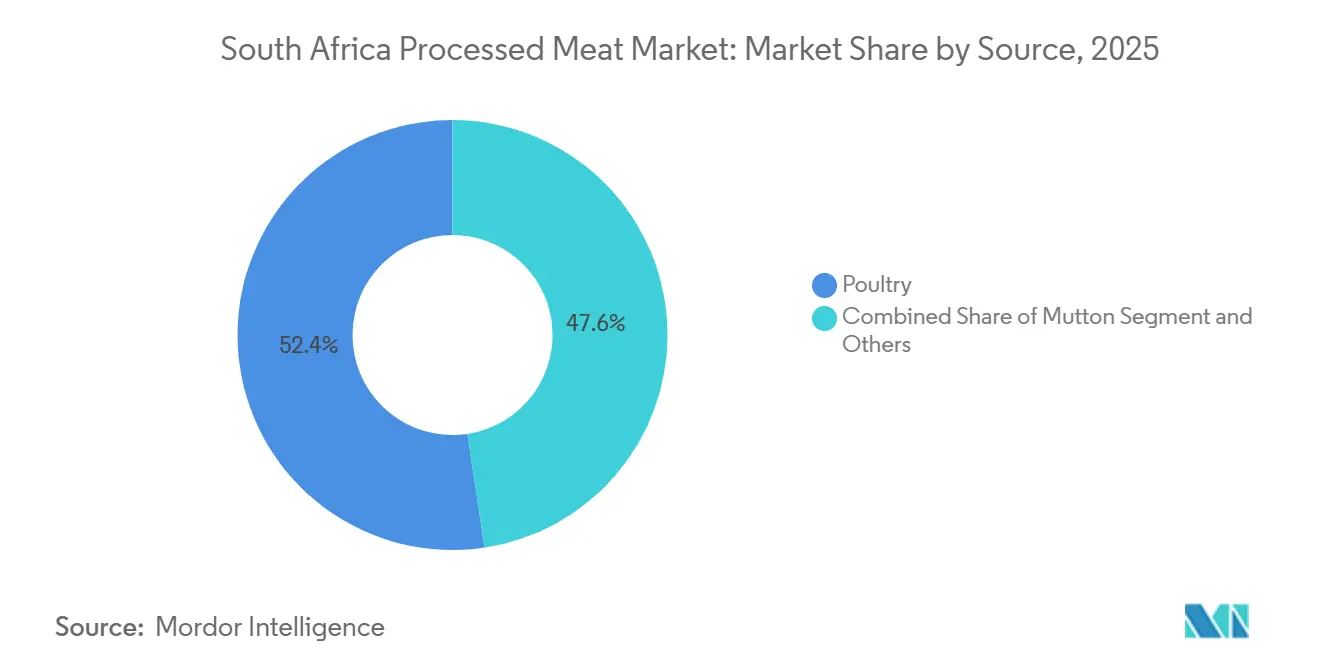

- Por fuente, las aves de corral obtuvieron el 52,38% de la participación del mercado de carnes procesadas de Sudáfrica en 2025, mientras que se proyecta que el cordero avanzará a una CAGR del 7,85% hasta 2031.

- Por tipo de producto, las albóndigas lideraron con una participación de ingresos del 78,11% en 2025; se prevé que las salchichas se expandan a una CAGR del 8,05% hasta 2031.

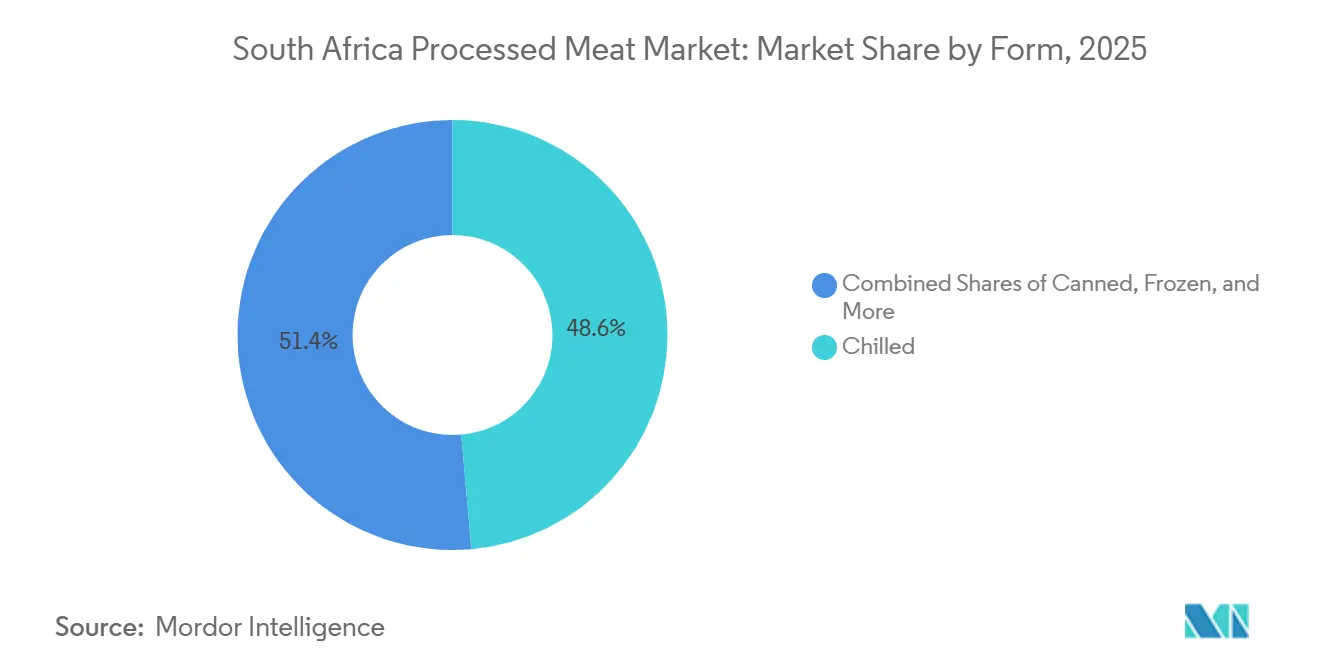

- Por forma, los formatos refrigerados representaron el 48,59% del valor en 2025, mientras que las ofertas congeladas crecen a una CAGR del 8,28% entre 2026 y 2031.

- Por canal de distribución, los supermercados e hipermercados captaron el 56,85% de las ventas de 2025, pero el comercio minorista en línea registra la CAGR pronosticada más alta, del 8,95%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Carnes Procesadas de Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los Estilos de Vida Urbanos y la Demanda de Alimentos de Conveniencia | +1.2% | Nacional, con concentración en las áreas metropolitanas de Gauteng, Cabo Occidental y KwaZulu-Natal | Mediano plazo (2-4 años) |

| Crecimiento en Formatos de Productos de Snacks de Carne Refrigerada | +0.8% | Nacional, con ganancias tempranas en clústeres de comercio minorista urbano | Corto plazo (≤ 2 años) |

| Expansión del Comercio Minorista Moderno y la Infraestructura de Cadena de Frío | +1.5% | Nacional, liderado por los centros de distribución de Gauteng y Cabo Occidental | Largo plazo (≥ 4 años) |

| Mejoras en la Logística de la Cadena de Frío | +1.0% | Nacional, con extensión a los corredores de exportación de la SADC | Mediano plazo (2-4 años) |

| Escalado de Exportaciones de la SADC con Certificación Halal que Impulsa el Suministro Local | +0.9% | Producción nacional, con enfoque de exportación hacia Mozambique, Zimbabue y Botsuana | Mediano plazo (2-4 años) |

| Adopción del Procesamiento de Alta Presión para Extender la Vida Útil | +0.6% | Nacional, concentrado entre marcas premium en Cabo Occidental y Gauteng | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Estilos de Vida Urbanos y la Demanda de Alimentos de Conveniencia

La urbanización alcanzó el 65,78% en 2017 y continúa en ascenso, concentrando el poder adquisitivo en las áreas metropolitanas de Gauteng, Cabo Occidental y KwaZulu-Natal, donde los hogares con doble ingreso priorizan soluciones de comidas que ahorran tiempo. Este cambio demográfico sustenta la demanda de formatos de carne procesada pre-marinada, en porciones controladas y lista para cocinar, que se ajustan a ventanas de preparación de comidas de 30 minutos. El informe State of Grocery Retail 2024 de McKinsey señaló que el 42% de los compradores sudafricanos aumentó el gasto en alimentos de conveniencia tras la pandemia, un comportamiento que se mantuvo hasta 2025 a medida que persisten los modelos de trabajo híbrido. Los procesadores respondieron lanzando paquetes individuales de albóndigas y bandejas de salchichas listas para microondas, capturando márgenes incrementales gracias a las primas de formato. El Perfil de Sistemas Alimentarios de Sudáfrica 2022 de la Organización de las Naciones Unidas para la Alimentación y la Agricultura destacó que los productos cárnicos aportan el 11% de la ingesta calórica diaria, con el consumo de aves de corral triplicándose en dos décadas a medida que la asequibilidad y la conveniencia convergieron. La densidad urbana también permite la eficiencia de la cadena de frío, reduciendo el desperdicio en la última milla y apoyando la penetración de productos refrigerados en las redes de comercio minorista de los municipios donde los comerciantes informales históricamente dominaban.

Crecimiento en Formatos de Productos de Snacks de Carne Refrigerada

El biltong refrigerado, el droëwors y los fiambres pre-cortados están migrando desde las carnicerías especializadas hacia las vitrinas refrigeradas de los supermercados convencionales, aprovechando la percepción del consumidor de que los productos refrigerados son más frescos y menos procesados que las alternativas estables en estantería. Esta categoría se beneficia de la cultura autóctona sudafricana de snacks de carne, aunque el envasado moderno, bolsas selladas al vacío y resellables con ventanas transparentes, posiciona estos artículos como opciones premium para llevar en lugar de productos a granel. Los minoristas reportaron un crecimiento de dos dígitos en las ventas de snacks refrigerados durante 2025, impulsado por dietas centradas en proteínas y la portabilidad requerida por las fuerzas laborales móviles, según el Servicio Agrícola Exterior del USDA[1]Fuente: Servicio Agrícola Exterior del USDA, "Retail Foods Annual 2025," usda.gov. El informe anual 2024/25 del Consejo de Control de Exportaciones de Productos Perecederos enfatizó que la certificación digital de la cadena de frío, obligatoria desde 2025, garantiza la trazabilidad desde el matadero hasta el comercio minorista, reduciendo el riesgo de contaminación y extendiendo la vida útil de los productos refrigerados a 21-28 días. Los productores artesanales, anteriormente confinados a puestos de granja, ahora acceden a la distribución nacional a través de asociaciones con Woolworths y Spar, fragmentando la categoría y elevando los estándares de calidad. El cambio también refleja a consumidores conscientes de la salud que buscan snacks mínimamente procesados, una paradoja dado que el biltong y el droëwors se someten a curado y secado, aunque su posicionamiento "natural" resuena más que las salchichas emulsionadas.

Expansión del Comercio Minorista Moderno y la Infraestructura de Cadena de Frío

Cinco cadenas minoristas, Shoprite, Pick n Pay, Spar, Woolworths y Massmart, controlaron más del 60% del mercado minorista de alimentos de Sudáfrica, valorado en USD 50 mil millones, en 2025, una concentración que impulsa la estandarización de la cadena de frío y las economías de escala. Estas cadenas invirtieron en centros de distribución automatizados equipados con congeladores de choque y camiones refrigerados con monitoreo de temperatura, reduciendo las tasas de desperdicio y permitiendo cadenas de suministro más largas desde mataderos rurales hasta tiendas urbanas. La Alianza Global de la Cadena de Frío documentó que el sector de almacenamiento en frío de Sudáfrica añadió más de 50 millones de pies cúbicos de capacidad entre 2020 y 2024, con instalaciones que incorporan generadores de respaldo y paneles solares para mitigar las interrupciones por cortes de energía. Esta resiliencia es fundamental para la carne procesada, donde las excursiones de temperatura comprometen la seguridad y la vida útil. Las perspectivas de Maersk de septiembre de 2025 señalaron que Sudáfrica exportó USD 13,7 mil millones en productos perecederos, subrayando el doble papel de la infraestructura en la distribución doméstica y la competitividad exportadora. El comercio minorista moderno también exige el cumplimiento de HACCP e ISO 22000, elevando las barreras para los procesadores informales y consolidando la participación entre los actores certificados. El Mapa de Ruta de Logística de Carga del Departamento de Transporte de febrero de 2024 priorizó las mejoras ferroviarias y portuarias, que reducirán aún más los costos logísticos y permitirán a los procesadores atender a las provincias del interior de manera más económica[2]Fuente: Departamento de Transporte, "Mapa de Ruta de Logística de Carga 2024," transport.gov.za.

Mejoras en la Logística de la Cadena de Frío

Los cortes de energía programados, el término sudafricano para los apagones rotativos, históricamente interrumpieron las cadenas de frío, causando un estimado de 10 millones de toneladas de desperdicio alimentario anualmente. Sin embargo, las inversiones en generadores diésel, almacenamiento de baterías de iones de litio y sistemas solares híbridos transformaron la resiliencia del sector para 2024. Freight News informó en julio de 2024 que el 85% de los contenedores refrigerados regresaban vacíos de los envíos de exportación, lo que llevó a los proveedores de logística a transportar importaciones refrigeradas en el viaje de regreso y optimizar la utilización de activos. La plataforma de certificación digital del Consejo de Control de Exportaciones de Productos Perecederos, operativa desde 2025, integra sensores IoT que transmiten datos de temperatura en tiempo real, permitiendo una intervención proactiva antes de que ocurra el deterioro[3]Fuente: Consejo de Control de Exportaciones de Productos Perecederos, "Informe Anual 2024/25," ppecb.com. Esta transparencia tranquiliza a los minoristas y consumidores, apoyando precios premium para productos con cadena de frío verificada. Proveedores de logística externos como Imperial Logistics y Bidvest ampliaron sus flotas de vehículos refrigerados, ofreciendo a los procesadores capacidad flexible sin gastos de capital. El mapa de ruta del Departamento de Transporte también apunta a soluciones intermodales ferroviarias y por carretera, que podrían reducir la dependencia del diésel y la huella de carbono, una consideración a medida que los mercados de exportación europeos endurecen los requisitos de sostenibilidad. La mejora de la logística permite a los procesadores abastecerse de ganado en regiones rurales de menor costo mientras mantienen la integridad del producto, comprimiendo los plazos de la granja a la mesa y mejorando el margen.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Salud y Percepciones Negativas del Consumidor | -0.8% | Nacional, con mayor impacto en demografías urbanas y educadas | Mediano plazo (2-4 años) |

| Costos Volátiles de Piensos e Insumos Ganaderos | -0.5% | Nacional, concentrado entre productores integrados verticalmente de aves de corral y cerdo | Corto plazo (≤ 2 años) |

| Intensa Competencia de Fuentes Alternativas de Proteínas | -0.7% | Nacional, liderado por la innovación minorista en Cabo Occidental y Gauteng | Mediano plazo (2-4 años) |

| Tendencias Crecientes de Sustitución Flexitariana y de Proteínas Vegetales | -0.4% | Nacional, con adopción temprana entre millennials y la Generación Z | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Salud y Percepciones Negativas del Consumidor

La Agencia Internacional para la Investigación del Cáncer de la Organización Mundial de la Salud clasificó la carne procesada como carcinógeno del Grupo 1 en 2015, concluyendo que cada porción diaria de 50 gramos aumenta el riesgo de cáncer colorrectal en un 18%. Esta clasificación, reforzada en la hoja informativa sobre Dieta Saludable de la OMS de 2024, permea los mensajes de salud pública y la cobertura mediática sudafricana, particularmente a medida que las enfermedades no transmisibles representan una proporción creciente de la carga de enfermedad. El Rastreador del Consumidor de Deloitte de enero de 2025 encontró que el 37% de los encuestados sudafricanos redujo el consumo de carne durante el año anterior, citando motivaciones de salud y ambientales. Los cohortes más jóvenes, urbanos y de mayores ingresos están desproporcionadamente representados en este cambio, las mismas demografías que impulsan la adopción de productos premium e influyen en las normas de consumo más amplias. Los procesadores enfrentan un dilema estratégico: reformular para reducir sodio, nitritos y grasas saturadas puede comprometer el sabor y la vida útil, pero no abordar las preocupaciones de salud arriesga la erosión del volumen a largo plazo. Algunas marcas introdujeron líneas "mejores para la salud" con carne orgánica, aditivos reducidos y abastecimiento transparente, aunque estas tienen precios premium que limitan la penetración en el mercado masivo. La Investigación del Mercado de Productos Frescos de la Comisión de Competencia de junio de 2024 destacó que la inflación de los costos de insumos limita la capacidad de los procesadores para invertir en reformulación sin trasladar los costos a consumidores sensibles al precio.

Costos Volátiles de Piensos e Insumos Ganaderos

El maíz amarillo, el principal ingrediente de pienso para aves de corral y cerdo, exhibió oscilaciones de precios del 16% entre noviembre de 2024 y enero de 2025, con el Servicio de Información de Granos de Sudáfrica reportando ZAR 4.111 por tonelada en noviembre de 2024 y ZAR 3.542 por tonelada en enero de 2025. Tal volatilidad comprime los márgenes de los productores integrados verticalmente como Astral Foods y RCL Foods, que operan molinos de piensos, granjas y plantas de procesamiento. El Informe de Referencia 2024 de la Oficina de Política Alimentaria y Agrícola proyectó una producción de maíz de 16,8 millones de toneladas para la temporada 2024/25, aunque el riesgo de sequía y la inflación de los costos de insumos, los precios de los fertilizantes aumentaron un 12% interanual en 2024, introducen incertidumbre. Los procesadores que carecen de integración vertical enfrentan una presión de margen aún mayor, ya que compran ganado a precios de mercado que reflejan los picos de costos de piensos. El Índice de Precios al Consumidor de diciembre de 2024 de Estadísticas Sudáfrica mostró que los precios de la carne cayeron un 0,4% interanual, lo que indica que los procesadores absorbieron los aumentos de costos de insumos en lugar de trasladarlos a los consumidores, una estrategia que erosiona la rentabilidad. La investigación de la Comisión de Competencia sobre los costos de insumos reveló que la concentración entre los proveedores de piensos y los proveedores de genética ganadera limita el poder de negociación de los procesadores, una restricción estructural que el alivio periódico de precios no puede resolver. La variabilidad climática, exacerbada por los ciclos de El Niño, añade mayor imprevisibilidad, obligando a los procesadores a cubrirse mediante contratos de futuros o diversificar el abastecimiento, ambos con complejidad financiera y operativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Las Aves de Corral Anclan el Volumen, el Cordero Apunta al Segmento Premium

En 2025, las aves de corral representaron un dominante 52,38% del volumen del mercado, subrayando su eficiencia de costos. El pollo requiere solo 1,7 kg de pienso para producir 1 kg de carne, superando significativamente a la res, que necesita 6-8 kg de pienso para el mismo rendimiento. Las importaciones de Brasil y la Unión Europea han sido fundamentales para mantener precios domésticos competitivos, aunque estas importaciones han ocasionalmente desencadenado la imposición de derechos antidumping. El cordero, aunque representa un segmento más pequeño, se anticipa que crecerá a una robusta CAGR del 7,85% hasta 2031. Este crecimiento está impulsado por la fuerte demanda halal durante festividades religiosas y el limitado número de rebaños domésticos, que restringen la oferta. La res y el cerdo ocupan una posición de nivel medio en el mercado. La res enfrenta restricciones debido a prohibiciones de exportación vinculadas a brotes de fiebre aftosa, mientras que el consumo de cerdo está limitado por preferencias religiosas y culturales.

Los procesadores del mercado están adoptando estrategias innovadoras mezclando proteínas para reducir costos y atender las diversas preferencias de los consumidores. Productos como salchichas de aves de corral y cerdo y hamburguesas de res y cordero están ganando terreno entre los hogares de ingresos mixtos. Los actores líderes como Astral Foods, RCL Foods y Country Bird dominan el segmento de procesamiento de aves de corral, aprovechando las economías de escala en la molienda de piensos y las operaciones de incubación. Mientras tanto, Eskort, de propiedad de agricultores, asegura precios estables de insumos de cerdo, garantizando un suministro consistente. Para 2025, el mercado sudafricano de carnes procesadas de aves de corral alcanzó una valoración de USD 1,13 mil millones, representando el 52,38% del valor total del mercado. Esta dominancia subraya la eficiencia de la producción avícola y su papel crítico en el mercado. Los procesadores de cordero están invirtiendo cada vez más en sistemas de trazabilidad y actualizando las instalaciones de almacenamiento en frío para capitalizar las primas de exportación y cumplir con los estándares internacionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Las Albóndigas Dominan, las Salchichas Innovan

En 2025, las albóndigas dominaron el mercado de carnes procesadas de Sudáfrica, contribuyendo con el 78,11% de las ventas totales y generando USD 1,69 mil millones en ingresos. Este sólido desempeño está impulsado principalmente por su versatilidad en diversos platos, incluidos los de pasta, comidas a base de arroz y programas de alimentación escolar, donde sus formas esféricas estandarizadas y sus precios rentables las convierten en una opción preferida. De cara al futuro, se proyecta que las salchichas logren el mayor crecimiento, con una robusta CAGR del 8,05% hasta 2031. Este crecimiento está impulsado por el significado cultural del boerewors y las continuas innovaciones de sabor, como las opciones de peri-peri y queso. Las hamburguesas, aunque sirven a los segmentos de restaurantes de servicio rápido (QSR) y hamburguesas minoristas, enfrentan una competencia creciente de alternativas de origen vegetal que replican su textura y sensación en boca.

Para reducir los costos de producción, los procesadores utilizan cada vez más carne deshuesada mecánicamente en la producción de albóndigas y adoptan tecnologías de formado automatizado para reducir los gastos laborales. Las salchichas se benefician significativamente de la cultura del braai en Sudáfrica, particularmente durante los días festivos cuando la demanda alcanza su punto máximo. Para ampliar aún más su presencia en el mercado, los procesadores se centran en formatos de salchichas para el desayuno para capturar una parte del segmento de comidas matutinas. Por otro lado, las carnes curadas experimentan un crecimiento más lento debido a las crecientes preocupaciones de salud entre los consumidores, quienes asocian los nitritos con riesgos de cáncer. En respuesta, los fabricantes están reformulando productos para que estén libres de nitritos, aunque este cambio ha llevado a mayores costos de producción.

Por Forma: La Frescura Refrigerada se Encuentra con la Conveniencia Congelada

En 2025, las líneas refrigeradas representaron el 48,59% del valor del mercado, impulsadas por las preferencias de los consumidores por la refrigeración, que se percibe como un indicador de frescura y procesamiento mínimo. La introducción de la certificación digital de la cadena de frío ha mejorado aún más la confiabilidad del producto, garantizando una estabilidad en estantería de 21-28 días. Este avance ha reducido significativamente las devoluciones de productos y ha permitido a los fabricantes cobrar precios premium. Por otro lado, se anticipa que los productos congelados crecerán a una robusta CAGR del 8,28%. Este crecimiento está respaldado por la adopción de soluciones de energía de respaldo y sistemas solares, que mitigan eficazmente los riesgos asociados con los cortes de energía. Estos desarrollos han ampliado la red de distribución, permitiendo que los productos congelados lleguen a provincias remotas donde la frecuencia de entrega es menor.

Los procesadores ven cada vez más los productos congelados como una medida estratégica para abordar las fluctuaciones estacionales de la demanda y como una oportunidad para exportar productos excedentes a los mercados de la SADC. Para 2031, se espera que el mercado de carnes procesadas en Sudáfrica para formatos congelados alcance USD 1,75 mil millones. Este crecimiento refleja la resiliencia del sector ante los desafíos de los cortes de energía y la tendencia creciente de compras domésticas al por mayor. A medida que la electrificación continúa mejorando, la relevancia de las carnes enlatadas está disminuyendo, con los consumidores desplazándose hacia productos que ofrecen mejor sabor y textura.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canales de Distribución: Los Supermercados Reinan, el Comercio en Línea se Acelera

Los supermercados e hipermercados captaron el 56,85% de la participación de distribución en 2025, anclados por Shoprite, Pick n Pay, Spar, Woolworths y Massmart, que colectivamente controlan más del 60% del mercado minorista de alimentos de Sudáfrica. El comercio minorista en línea está creciendo a una CAGR del 8,95%, liderado por la entrega rápida de Checkers Sixty60, la plataforma de comercio electrónico de Woolworths y agregadores externos como Takealot y Mr D Food. Las tiendas de conveniencia, incluidas franquicias como las estaciones de servicio Engen y Shell, atienden compras por impulso y compras de reposición, aunque su limitado espacio de refrigeración restringe el surtido de carnes procesadas. Las tiendas especializadas, carnicerías y delicatessen retienen clientes leales que buscan productos artesanales y servicio personalizado, aunque su participación colectiva se erosiona a medida que los supermercados amplían sus rangos de marcas propias premium.

Otros canales, incluidos los comerciantes informales y las tiendas spaza, persisten en los municipios pero enfrentan presión de formalización a medida que los municipios hacen cumplir las regulaciones de salud y licencias. En respuesta, la industria sudafricana de carnes procesadas ha adoptado modelos de tiendas oscuras para reducir los tiempos de selección y empaque, mientras aprovecha el software de enrutamiento dinámico para optimizar las rutas de entrega y reducir el kilometraje. Las carnicerías especializadas continúan atrayendo a clientes urbanos adinerados ofreciendo servicios premium como res madurada en seco y corte personalizado. Sin embargo, su capacidad para escalar operaciones está limitada por el aumento de los gastos de alquiler y mano de obra. Por otro lado, las tiendas de conveniencia se centran en atender a los compradores de estaciones de servicio almacenando salchichas estables en estantería que se ajustan a sus necesidades de opciones de comida rápida y portátil.

Análisis Geográfico

Gauteng domina la demanda regional, impulsada por su alta densidad urbana, infraestructura de almacenamiento en frío bien establecida y mayores ingresos disponibles entre su población. Los datos de auditoría minorista destacan que las albóndigas de pollo refrigeradas y el boerewors se venden un 30% más rápido en Johannesburgo y Pretoria en comparación con el promedio nacional, mostrando la fuerte preferencia del consumidor de la región por los productos de carne procesada. El Cabo Occidental sigue como el segundo mercado más grande, respaldado por la próspera industria turística de Ciudad del Cabo y el entorno minorista premium, que atienden a una demanda de salchichas de alta calidad tratadas con procesamiento de alta presión y etiquetas limpias. KwaZulu-Natal completa los tres principales mercados urbanos, aprovechando las ventajas logísticas del puerto de Durban, que reduce significativamente los costos de piensos y embalajes entrantes, mejorando aún más la competitividad de la región.

Las provincias secundarias, incluidas el Cabo Oriental y Mpumalanga, se quedan atrás debido a niveles de penetración de la cadena de frío que permanecen por debajo del promedio nacional. Sin embargo, la instalación de microrredes solares en los centros de distribución regionales está mejorando gradualmente la distribución y disponibilidad de unidades de mantenimiento de existencias congeladas en estas áreas. Limpopo y Noroeste, por otro lado, demuestran un potencial de crecimiento superior al promedio. Este crecimiento está impulsado por el aumento del empleo en el sector minero, que eleva los ingresos de los hogares e impulsa la demanda de compras congeladas al por mayor, particularmente a través de cadenas minoristas de descuento. El Cabo Norte, la provincia más pequeña debido a su escasa población, depende de los procesadores que envían productos estables en estantería como droëwors y carne en conserva enlatada. Estos productos se distribuyen a través de redes de mayoristas, evitando eficazmente las limitaciones impuestas por la infraestructura inadecuada de la cadena de frío.

Las exportaciones se canalizan a través de los centros de distribución de Gauteng hacia puertos terrestres y las terminales de contenedores refrigerados de Durban, con destinos clave que incluyen Mozambique, Zimbabue y Botsuana. Las aves de corral con certificación halal de KwaZulu-Natal se benefician de tiempos de tránsito más cortos hacia Maputo a través del corredor N2, lo que fortalece el suministro de cordero y pollo en los submercados de mayoría musulmana. Para 2025, el tamaño del mercado de carnes procesadas para las exportaciones de la SADC desde Sudáfrica alcanzó USD 215 millones, respaldado por protocolos halal armonizados que agilizan el comercio y garantizan el cumplimiento de los estándares regionales.

Panorama Competitivo

En el mercado de carnes procesadas de Sudáfrica, los actores establecidos mantienen una posición dominante. Sin embargo, la dinámica competitiva continúa impulsando la innovación y ejerciendo presiones de precios, como lo refleja una puntuación de concentración moderada. Empresas como Astral Foods, que reportó ZAR 20,5 mil millones en ingresos en 2024, destacan la tendencia creciente de integración vertical. Estas empresas supervisan toda la cadena de valor, desde la producción avícola hasta la fabricación de piensos y el procesamiento, garantizando un mayor control sobre las operaciones. Para abordar las limitaciones laborales, muchas empresas, incluidos los principales líderes de la industria, están adoptando cada vez más tecnologías avanzadas. Las inversiones en automatización, robótica y procesamiento de alta presión se están convirtiendo en estrategias fundamentales para mejorar la eficiencia operativa y la calidad del producto.

Tiger Brands ejemplifica los beneficios de las asociaciones estratégicas al emplear un modelo de agregador para integrar a los agricultores de trigo negro y avena en su cadena de suministro. Este enfoque no solo garantiza un suministro consistente de materias primas, sino que también contribuye al desarrollo comunitario. Mientras los actores establecidos proceden con cautela, existen oportunidades significativas en áreas inexploradas como los segmentos de proteínas alternativas, productos de conveniencia premium y mercados de exportación. Empresas como AVI Ltd. y Mogale Meat lideran la exploración de tecnologías de carne cultivada, que tienen el potencial de disrumpir los métodos tradicionales de procesamiento de carne.

Al mismo tiempo, las alternativas de origen vegetal están ganando popularidad de manera constante, con el 67% de los sudafricanos expresando disposición a probar estos productos. Sin embargo, el cumplimiento de la Ley de Seguridad Cárnica y la adhesión a los estándares globales de seguridad alimentaria presentan desafíos significativos. Estos requisitos regulatorios crean barreras de entrada que favorecen a los actores establecidos al tiempo que requieren inversiones continuas en sistemas de garantía de calidad. Además, a medida que la industria enfrenta desafíos de infraestructura, muchas empresas están invirtiendo proactivamente en sistemas de energía y agua de respaldo. Estas medidas subrayan la importancia de la excelencia operativa como una ventaja competitiva clave en el mercado.

Líderes de la Industria de Carnes Procesadas de Sudáfrica

RCL Foods

BRF SA

Astral Foods (Pty) Ltd

Eskort Bacon Co-Operative Ltd

Tiger Brands Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Bajo su marca Earlybird Farm, Astral Foods ha lanzado una nueva gama de Pollo Empanizado Estilo Sureño, convenientemente envasado en paquetes resellables. Esta nueva línea presenta muslos y tiras de pollo empanizado precocido, diseñados para hornear en horno o freidora de aire, dirigidos a consumidores que desean comidas rápidas y de alta calidad.

- Julio de 2024: Eskort, el principal fabricante de productos de cerdo de Sudáfrica, lanzó oficialmente una extensión de fábrica de 10.000 m² en Heidelberg, Gauteng, aumentando la capacidad semanal de procesamiento de cerdos de 6.000 a 9.000.

- Noviembre de 2024: JBS está invirtiendo USD 2,5 mil millones en seis plantas de procesamiento de carne en Nigeria. En una declaración reciente, JBS reveló sus planes: tres instalaciones se centrarán en aves de corral, dos en res y una en cerdo. Estas iniciativas, respaldadas por un memorando de entendimiento con el gobierno nigeriano, tienen como objetivo fomentar "cadenas de producción sostenibles para la producción de alimentos" en Nigeria.

Alcance del Informe del Mercado de Carnes Procesadas de Sudáfrica

Se considera que la carne procesada es cualquier carne que ha sido modificada para mejorar su sabor o extender su vida útil. Los métodos de procesamiento de carne incluyen el salado, el curado, la fermentación, el ahumado y la adición de conservantes químicos. El mercado sudafricano de carnes procesadas está segmentado por fuente, por producto y por canal de distribución. Según la fuente, el mercado está segmentado en aves de corral, cerdo, res, cordero y carnero. Según el tipo de producto, el mercado está segmentado en refrigerado, congelado y estable en estantería. Según el canal de distribución, el mercado está segmentado en tiendas minoristas en línea y tiendas minoristas fuera de línea. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (en millones de USD).

| Aves de Corral |

| Cerdo |

| Res |

| Cordero |

| Otro Tipo de Carne |

| Salchichas |

| Albóndigas |

| Hamburguesas |

| Carne Curada |

| Otras Carnes Procesadas |

| Refrigerada |

| Congelada |

| Enlatada |

| Otras |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas |

| Minoristas en Línea |

| Otros Canales de Distribución |

| Por Fuente | Aves de Corral |

| Cerdo | |

| Res | |

| Cordero | |

| Otro Tipo de Carne | |

| Por Tipo de Producto | Salchichas |

| Albóndigas | |

| Hamburguesas | |

| Carne Curada | |

| Otras Carnes Procesadas | |

| Por Forma | Refrigerada |

| Congelada | |

| Enlatada | |

| Otras | |

| Por Canales de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Especializadas | |

| Minoristas en Línea | |

| Otros Canales de Distribución |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerá la demanda de carnes procesadas en Sudáfrica hasta 2031?

Se prevé que el valor agregado aumente a una CAGR del 6,68% entre 2026 y 2031, alcanzando USD 3,38 mil millones al final del período.

¿Qué proteína domina la cartera procesada nacional?

Las aves de corral representan el 52,38% del volumen de 2025, respaldadas por cadenas de suministro integradas y precios minoristas más bajos.

¿Qué formato minorista captura la mayor participación de ventas?

Los supermercados e hipermercados mantuvieron el 56,85% de los ingresos de 2025, gracias a los centros de distribución nacionales y las gamas de marcas propias.

¿Qué tipo de producto muestra el mayor impulso de crecimiento?

Se proyecta que las salchichas se expandan a una CAGR del 8,05% hasta 2031, impulsadas por el legado del boerewors y la innovación de sabores.

Última actualización de la página el: