Tamaño y Participación del Mercado de Impresión Comercial de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 4.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresión Comercial de México por Mordor Intelligence

Se proyecta que el tamaño del mercado de impresión comercial de México se expanda desde USD 4.140 millones en 2025 y USD 4.240 millones en 2026 hasta USD 4.720 millones en 2031, registrando una CAGR del 2,18% entre 2026 y 2031.

Impulsado por el nearshoring, el mercado de impresión comercial de México experimenta una demanda dinámica de embalaje de tiradas cortas, etiquetado de cumplimiento normativo y material publicitario en el punto de venta (POS) que las plantas offset tradicionales tienen dificultades para suministrar de manera rentable. Los propietarios de marcas que trasladan su producción a Querétaro, Monterrey y los estados del norte fronterizo solicitan ahora trabajos de datos variables con plazos de entrega de 48 horas, lo que impulsa a los convertidores hacia prensas híbridas digital-flexo. Al mismo tiempo, los fabricantes de alimentos y bebidas están ampliando sus iniciativas de sustratos reciclables en el marco de la Ley de Economía Circular de enero de 2026, lo que estimula la inversión en flexografía a base de agua y sistemas de curado ultravioleta (UV). Las tarifas eléctricas aumentaron entre un 6% y un 8% en 2024, lo que llevó a las pequeñas y medianas empresas (pymes) a recurrir a los préstamos subsidiados de FIDE para paneles fotovoltaicos y curado LED, mientras que las normas más estrictas sobre compuestos orgánicos volátiles (COV) de la SEMARNAT aceleran la migración desde las tintas a base de solventes. A pesar de la crónica escasez de operadores, el mercado de impresión comercial de México continúa atrayendo capital a medida que los proveedores de equipos abren centros de servicio locales y ofrecen financiamiento denominado en pesos.

Conclusiones Clave del Informe

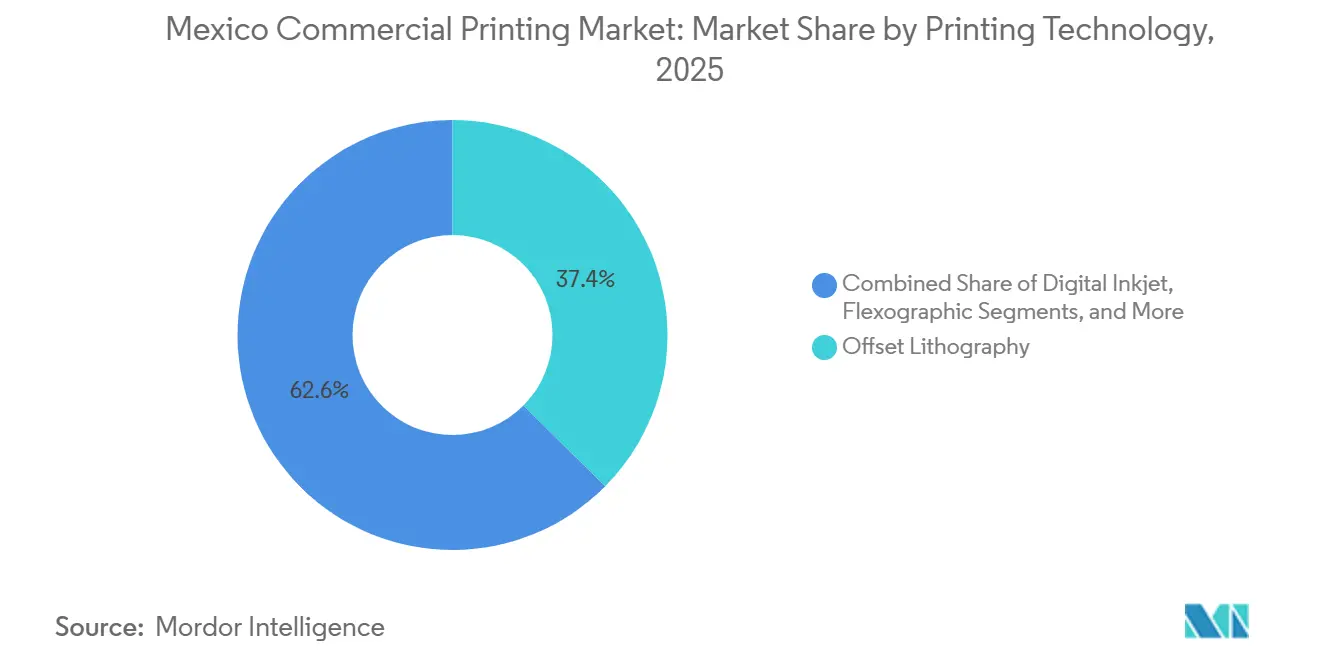

- Por tecnología de impresión, la litografía offset lideró con el 37,43% de la participación del mercado de impresión comercial de México en 2025, mientras que se proyecta que el inkjet digital se expanda a una CAGR del 3,37% hasta 2031.

- Por aplicación, el embalaje representó el 53,48% del tamaño del mercado de impresión comercial de México en 2025 y avanza a una CAGR del 3,23% hasta 2031.

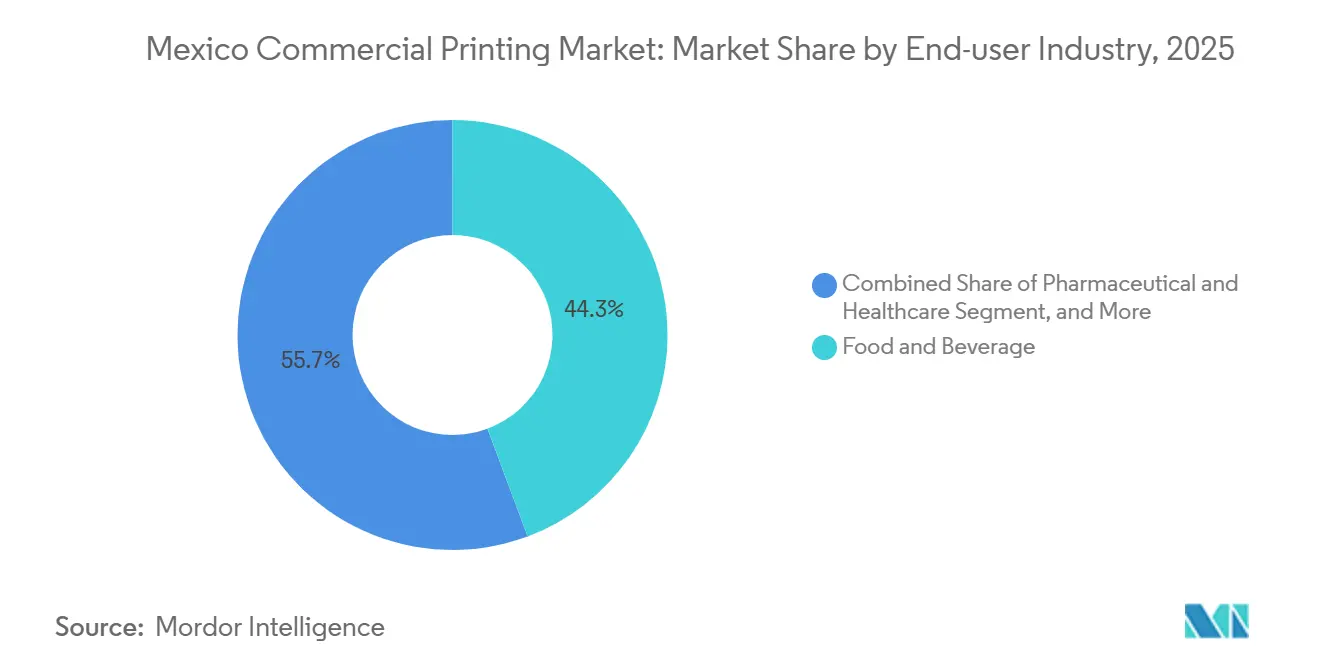

- Por industria de usuario final, los alimentos y bebidas contribuyeron con una participación de ingresos del 44,31% en 2025, mientras que se prevé que el comercio minorista y electrónico registre la CAGR más rápida del 3,16% hasta 2031.

- Por tipo de sustrato, el papel y el cartón dominaron con una participación del 58,23% en 2025, pero se prevé que las películas plásticas y las etiquetas crezcan a una CAGR del 2,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Impresión Comercial de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento de la Demanda en Embalaje y Etiquetas | +0.8% | Nacional, alto en Querétaro, Estado de México, Jalisco | Mediano plazo (2-4 años) |

| Expansión del Comercio Minorista POS y Publicidad Exterior de México | +0.3% | Nacional, primeras ganancias en Ciudad de México, Monterrey, Guadalajara | Corto plazo (≤ 2 años) |

| Adopción Rápida de Prensas Inkjet Digital de Alta Velocidad | +0.5% | Nacional, primeros adoptantes en la zona metropolitana de Ciudad de México, Querétaro | Mediano plazo (2-4 años) |

| Impulso de los Propietarios de Marcas hacia Sustratos y Tintas Sostenibles | +0.4% | Nacional, con extensión a los corredores de Centroamérica | Largo plazo (≥ 4 años) |

| El Nearshoring Impulsa la Demanda de Impresión de Tiradas Cortas para el Comercio con EE. UU. | +0.6% | Estados fronterizos del norte y Bajío | Corto plazo (≤ 2 años) |

| Financiamiento Gubernamental de Eficiencia Energética para Talleres de Impresión Pymes | +0.2% | Nacional, mayor adopción en Estado de México, Puebla | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Demanda en Embalaje y Etiquetas

El embalaje y las etiquetas representaron el 53,48% de los ingresos de 2025 y superarán a todos los demás usos con una CAGR del 3,23%, ya que Coca-Cola FEMSA, Grupo Bimbo y otros gigantes de bebidas y panadería amplían su capacidad mientras cumplen con las normas de etiquetado de advertencia en la parte frontal del envase endurecidas en 2024. Los dos principales embotelladores procesaron más de 31.500 toneladas de PET reciclado y redujeron el plástico virgen en más de 2.100 toneladas, lo que obliga a los convertidores a certificar la migración de tintas en resina reciclada de grado alimentario [1]Coca-Cola FEMSA, "Formulario 20-F 2024," coca-colafemsa.com. La expansión de SIG por USD 35 millones en Querétaro, programada para entrar en funcionamiento en el segundo semestre de 2026, elevará la producción de cartones asépticos en un 50%, abriendo nuevos volúmenes para recubrimientos flexo curados con UV. Los proyectos de enmiendas a la gestión de residuos que apuntan a un 20% de contenido reciclado para 2025 y un 30% para 2030 consolidan aún más la innovación en sustratos.

Expansión del Comercio Minorista POS y Publicidad Exterior de México

El gasto en medios minoristas está pasando de USD 1.990 millones en 2024 hacia USD 3.200 millones en 2030, liderado por el despliegue de más de 8.000 pantallas digitales en tiendas de OXXO. Los ciclos de actualización de campañas acelerados incrementan la demanda semanal de exhibidores de estantería y adhesivos para ventanas producidos en prensas inkjet digital, mientras que los volúmenes de vallas publicitarias estáticas disminuyen a medida que las pantallas LED ganan terreno. Labelexpo México 2025 presentó flujos de trabajo híbridos que combinan la personalización digital con la economía flexográfica, brindando a los convertidores la flexibilidad necesaria para los minoristas omnicanal.

Adopción Rápida de Prensas Inkjet Digital de Alta Velocidad

El inkjet digital es el segmento tecnológico de más rápido crecimiento con una CAGR del 3,37% hasta 2031, ya que las plataformas HP Indigo 6K, Domino y Durst reducen el tiempo de preparación hasta en un 30% en comparación con las líneas flexo tradicionales. La segunda prensa BOBST Master M5 de Flexopolis, instalada en diciembre de 2024, combina cámaras en línea con control de registro PrintTutor para reducir el desperdicio durante los cambios de trabajo, lo que ilustra cómo las prensas modulares aumentan la capacidad sin ampliar la huella física. Las expansiones de servicio local de HP, Netstal y Koenig and Bauer reducen el tiempo de inactividad y fomentan la adopción por parte de las pymes.

Impulso de los Propietarios de Marcas hacia Sustratos y Tintas Sostenibles

La Ley de Economía Circular de enero de 2026 formalizó la responsabilidad extendida del productor y los umbrales de reciclabilidad, acelerando el cambio hacia sistemas de tintas a base de agua y UV compatibles con estructuras de polietileno y películas monomaterial. Grupo Bimbo ya cuenta con el 94% de su embalaje global como reciclable y desvió 4.861 toneladas de residuos en 2024, estableciendo un precedente de adquisición que repercute en toda la cadena de suministro.[2]Grupo Bimbo, "Informe Anual 2024," grupobimbo.com Las nuevas divulgaciones IFRS S1/S2 que comienzan con los informes de 2026 obligan a las empresas cotizadas a auditar las emisiones de Alcance 3 provenientes del embalaje, por lo que las imprentas que abastecen a marcas multinacionales deben documentar el origen del sustrato y la composición química de las tintas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Digitalización y Sustitución de Medios | -0.5% | Nacional, agudo en centros urbanos | Largo plazo (≥ 4 años) |

| Volatilidad del Precio de las Materias Primas (Papel/Pulpa) | -0.4% | Nacional, vinculado a las fluctuaciones de las materias primas globales | Corto plazo (≤ 2 años) |

| Regulaciones más Estrictas sobre COV y Tintas a Base de Solventes | -0.2% | Principales zonas metropolitanas, especialmente Monterrey y Ciudad de México | Mediano plazo (2-4 años) |

| Escasez de Operadores de Prensa Calificados | -0.3% | Maquiladoras fronterizas y corredor industrial del Bajío | Mediano plazo (2-4 años) |

| Escalada de Tarifas Eléctricas | -0.3% | Pymes sin energía solar en la mayoría de las regiones | Corto plazo (≤ 2 años) |

| La Consolidación Comprime los Márgenes de las Pymes | -0.2% | Zona metropolitana de Ciudad de México y clústeres de Querétaro | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Digitalización y Sustitución de Medios

Los bancos, las empresas de servicios públicos y las agencias gubernamentales aceleraron el despliegue de estados de cuenta electrónicos, reduciendo los volúmenes transaccionales en dos dígitos anuales. El programa de billetes de polímero del Banco de México extendió la durabilidad del billete de 20 pesos de 8,3 meses a 28,8 meses, reduciendo los reemplazos anuales en un 42% y recortando las tiradas de impresión de seguridad [3]Banco de México, "Estadísticas de Billetes Falsos," banxico.org.mx. La publicidad continúa su giro digital, y los nuevos permisos restringen los personajes en el embalaje de alimentos con alto contenido de azúcar, lo que reduce la complejidad de impresión y los ingresos por trabajo.

Volatilidad del Precio de las Materias Primas (Papel/Pulpa)

Los precios del cartón para contenedores cayeron de USD 725 por tonelada en enero de 2024 a USD 650 en el cuarto trimestre de 2024. Sin embargo, las fluctuaciones en los precios de la pulpa, el PET reciclado y los tipos de cambio continúan impactando los márgenes. Esto es particularmente desafiante para las pequeñas y medianas empresas (pymes) que carecen de programas de cobertura [4]Banco de México, "Estadísticas de Billetes Falsos," banxico.org.mx. Además, con las primas del polímero reciclado situadas entre un 10% y un 20% por encima de los precios de la resina virgen, los costos se inflan aún más. Esto ocurre en un momento en que la legislación exige un 20% de contenido reciclado para 2025. Si bien los convertidores más grandes están asegurando contratos plurianuales, las imprentas offset más pequeñas frecuentemente optan por compras al contado, lo que las deja vulnerables a la volatilidad del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Impresión: El Inkjet Digital Captura el Impulso de Crecimiento

La litografía offset retuvo una participación del 37,43% del mercado de impresión comercial de México en 2025, aunque sus perspectivas de expansión son moderadas ante la demanda de los compradores de datos variables y agilidad en las unidades de mantenimiento de existencias (SKU). El inkjet digital, aunque más pequeño, está destinado a capturar la mayor parte del tamaño incremental del mercado de impresión comercial de México gracias a una CAGR del 3,37% que subraya su atractivo para tiradas inferiores a 5.000 hojas. Las prensas flexográficas siguen siendo elementos básicos para etiquetas y embalaje flexible, pero las configuraciones híbridas que combinan cabezales inkjet UV con estaciones flexo de accionamiento servo difuminan los límites tradicionales y ofrecen a los convertidores un camino hacia una configuración más rápida y menor desperdicio.

Las instalaciones HP Indigo 6K, los módulos Domino N610i y la plataforma Durst Tau proporcionan a los convertidores barnizado en línea, troquelado y embellecimiento sin interrupciones, elevando los márgenes en trabajos de mangas termorretráctiles premium y etiquetas autoadhesivas. Mientras tanto, las líneas BOBST Master M5 en Flexopolis demuestran cómo el registro automatizado ofrece un rendimiento un 30% mayor en comparación con equipos más antiguos. El huecograbado persiste en laminados de snacks de alto volumen, aunque enfrenta vientos en contra por las regulaciones de solventes, mientras que la serigrafía y la tampografía se consolidan en nichos táctiles y de marcado industrial. El resultado es un panorama tecnológico donde el inkjet digital lidera el crecimiento y el offset cede participación, consolidando un futuro a múltiples velocidades para el mercado de impresión comercial de México.

Por Aplicación: El Embalaje Extiende su Liderazgo en Medio del Declive Editorial

El embalaje representó el 53,48% de los ingresos de 2025 y continuará ganando participación a medida que el tamaño del mercado de impresión comercial de México se expanda a USD 4.720 millones en 2031. La demanda proviene de los 2.124 millones de cajas unitarias de Coca-Cola FEMSA y la red nacional de panaderías de Grupo Bimbo, ambas de las cuales requieren etiquetas autoadhesivas, mangas termorretráctiles y planchas de cartón que cumplan con las normas de reciclabilidad más estrictas.

El trabajo editorial, de catálogos y de revistas sigue reduciéndose a medida que los consumidores se inclinan hacia el entorno digital, mientras que la publicidad se transforma de grandes vallas publicitarias estáticas a materiales POS de ciclo corto que se renuevan semanalmente en cadenas de tiendas de conveniencia. Los volúmenes de impresión de seguridad caen porque los billetes de polímero duran más, aunque la complejidad aumenta con las capas antifalsificación de RFID y códigos QR. Los manuales industriales y las etiquetas de cumplimiento normativo vinculados al nearshoring ofrecen un contrapeso, pero la gravedad de los ingresos sigue firmemente en el embalaje dentro del mercado de impresión comercial de México.

Por Industria de Usuario Final: El Comercio Minorista y Electrónico Gana Velocidad

Los alimentos y bebidas representaron el 44,31% del gasto de 2025 en el mercado de impresión comercial de México, lo que refleja la dependencia de los embotelladores de bebidas y los gigantes de la panadería en etiquetas envolventes y envases flexibles. Sin embargo, el comercio minorista y electrónico es el motor de crecimiento destacado, registrando una CAGR del 3,16% a medida que las ventas de mercancías en línea se dirigen hacia USD 66.300 millones en 2028.

Las etiquetas digitales para bordes de estantería, los folletos promocionales codificados con QR y los embalajes corrugados de marca están proliferando a través de la red de 8.000 pantallas de OXXO y los centros de distribución a nivel nacional. Los usuarios farmacéuticos, de atención médica y automotrices añaden colectivamente demanda de etiquetas a prueba de manipulaciones y manuales multilingües, aunque los ciclos regulatorios estrictos a menudo trasladan la impresión a especialistas en cumplimiento normativo. En general, la aceleración del comercio minorista garantiza que los diversos puntos de contacto continúen fluyendo hacia la industria de impresión comercial de México, incluso cuando los clientes consolidados de alimentos mantienen su escala.

Por Tipo de Sustrato: Las Películas Plásticas y las Etiquetas Ganan Terreno

El papel y el cartón representaron el 58,23% del uso en 2025, aunque los estrictos objetivos de contenido reciclado están impulsando a los propietarios de marcas hacia películas ligeras de polietileno, BOPP y PET. Por lo tanto, se proyecta que las películas plásticas y las etiquetas superen al cartón con una CAGR del 2,94%, contribuyendo de manera significativa al crecimiento incremental de la participación del mercado de impresión comercial de México hasta 2031.

El objetivo de PET reciclado de Coca-Cola FEMSA ya se sitúa en el 30%, y Grupo Bimbo fabrica esquineros a partir de envoltorios de pan recuperados, medidas que elevan los obstáculos de migración de tintas y adhesión para los convertidores. Las láminas metalizadas siguen siendo relevantes en los nichos premium de café y confitería, pero los altos costos de los materiales limitan los volúmenes. La nueva unidad de Netstal en Querétaro acelera el cambio hacia formatos de botellas sin etiqueta que requieren decoración en molde. La elección del sustrato se está convirtiendo así en una palanca estratégica para el costo, la circularidad y la alineación con la narrativa de marca en todo el mercado de impresión comercial de México.

Análisis Geográfico

El nearshoring ha concentrado nuevo capital a lo largo de la frontera norte de México y el corredor del Bajío, canalizando pedidos de etiquetas de alta variedad y bajo volumen hacia Nuevo León, Chihuahua y Querétaro. Las imprentas de Monterrey trasladan rutinariamente etiquetas de cumplimiento normativo a través de la frontera con Texas en 48 horas, aprovechando los corredores libres de aranceles del T-MEC, mientras que la inflación salarial y la rotación de operadores han impulsado la adopción de automatización. Ciudad de México y el Estado de México siguen siendo los mayores clústeres por número de establecimientos, anclados por el sector editorial, publicitario y de embalaje de bienes de consumo, pero el aumento de las tarifas industriales ha acelerado la adopción de paneles solares bajo el Eco-Crédito Empresarial de FIDE.

Los incentivos fiscales manufactureros de Querétaro ayudaron a atraer la expansión de cartones asépticos de SIG, creando una demanda derivada de capacidad flexo curada con UV y fabricación de planchas. Guanajuato y Aguascalientes, integrales a la cadena automotriz, requieren literatura técnica multilingüe y materiales de etiquetas bajo el capó resistentes al calor y los fluidos, ampliando la huella de impresión especializada. Centroamérica, atendida desde Chiapas y Tabasco, ofrece margen de crecimiento pero aún está por detrás de la sólida infraestructura de México.

Las disparidades regionales en disponibilidad de agua y confiabilidad eléctrica complican el cálculo de inversión. La próxima revisión de derechos de agua de la SEMARNAT podría limitar las extracciones en estados propensos a la sequía, mientras que las tarifas eléctricas varían hasta un 15% entre las bandas horarias de uso. Las pymes que no pueden instalar energía solar en azoteas o circuitos de reciclaje de agua pueden reubicarse o salir del mercado, concentrando aún más la capacidad en parques industriales con suministro eléctrico estable. Incluso con estas limitaciones, el mercado de impresión comercial de México continúa beneficiándose de su proximidad geográfica a los clientes de Estados Unidos.

Panorama Competitivo

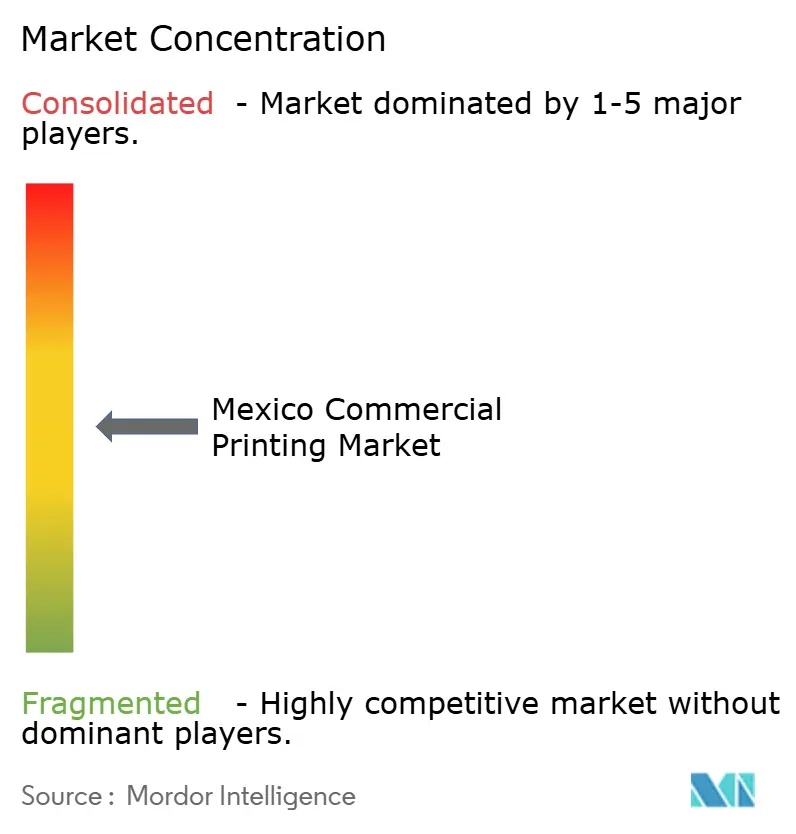

El sector de la impresión en México está notablemente fragmentado, con Quad/Graphics de México, Grupo Litoprint y Litho Formas S.A. de C.V. acaparando solo una modesta porción del mercado de impresión comercial de México. Los líderes en escala se diferencian mediante inversiones en prensas inkjet de alta velocidad, controles de registro automatizados e integración de planificación de recursos empresariales que optimizan el proceso desde la preimpresión hasta el envío. Por ejemplo, Litho Formas S.A. de C.V. mantiene la certificación ISO 14298 de banco central para impresión de seguridad, lo que le otorga una ventaja competitiva en boletas electorales y artículos de protección de marca.

Las presiones de consolidación aumentan a medida que los grupos multinacionales de embalaje realizan adquisiciones complementarias para asegurar capacidad regional. La adquisición de Etiflex por parte de ProMach en 2024 ilustra cómo los compradores extranjeros ven a los talleres de etiquetas mexicanos como posiciones estratégicas. Los proveedores de equipos refuerzan la transición, con HP financiando arrendamientos denominados en pesos y BOBST agrupando acuerdos de servicio que minimizan el tiempo de inactividad. Estas dinámicas elevan el acceso a la tecnología como el factor decisivo que separa a los convertidores en crecimiento de las imprentas offset de productos básicos.

Las pymes aún dominan en número, pero luchan contra el aumento de los costos de insumos y la escasez de talento. Los aumentos en las tarifas eléctricas recortan los márgenes de los talleres que operan lámparas de curado de halogenuros metálicos, y los operadores de prensa experimentados a menudo migran a plantas automotrices con mejor remuneración. Las líneas de crédito gubernamentales alivian parcialmente la carga, pero muchas empresas familiares carecen de las garantías o la sofisticación financiera para calificar. Como resultado, la intensidad competitiva se está desplazando hacia los actores de nivel medio capaces de combinar el servicio localizado con flujos de trabajo digitalizados.

Líderes de la Industria de Impresión Comercial de México

Ink Throwers DE Mexico SA

Dataprint Mexico

Central Print Mexico

Imprime TUS Ideas

Grupo Formex

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: SIG comprometió USD 35 millones para expandir su planta de cartones asépticos en Querétaro, con el objetivo de aumentar la capacidad en un 50% y seis nuevos formatos de cartón, con entrada en funcionamiento prevista para el segundo semestre de 2026.

- Abril de 2025: Labelexpo México 2025 acogió a más de 450 expositores, presentando prensas HP Indigo 6K, la máquina flexo de 12 colores de Flexivel y múltiples líneas híbridas, subrayando la confianza de los proveedores en México.

- Febrero de 2025: SIG inauguró un Centro de Confiabilidad y Rendimiento en Querétaro para brindar soporte remoto de activos a los clientes de líneas de llenado de América del Norte.

- Enero de 2025: Netstal estableció Netstal Máquinas en Santiago de Querétaro, mejorando las ventas y el servicio local para sistemas de inyección de cierres y preformas.

Alcance del Informe del Mercado de Impresión Comercial de México

El Informe del Mercado de Impresión Comercial de México está Segmentado por Tecnología de Impresión (Litografía Offset, Inkjet Digital, Flexográfico, Huecograbado, Serigrafía, Otras Tecnologías de Impresión), Aplicación (Embalaje, Publicidad, Editorial, Impresión de Seguridad y Transaccional, Otras Aplicaciones), Industria de Usuario Final (Alimentos y Bebidas, Comercio Minorista y Electrónico, Farmacéutico y Atención Médica, Industrial y Automotriz, Otras Industrias de Usuario Final), Tipo de Sustrato (Papel y Cartón, Películas Plásticas y Etiquetas, Metal/Lámina, Otros Sustratos) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Litografía Offset |

| Inkjet Digital |

| Flexográfico |

| Huecograbado |

| Serigrafía |

| Otras Tecnologías de Impresión |

| Embalaje |

| Publicidad |

| Editorial |

| Impresión de Seguridad y Transaccional |

| Otras Aplicaciones |

| Alimentos y Bebidas |

| Comercio Minorista y Electrónico |

| Farmacéutico y Atención Médica |

| Industrial y Automotriz |

| Otras Industrias de Usuario Final |

| Papel y Cartón |

| Películas Plásticas y Etiquetas |

| Metal/Lámina |

| Otros Sustratos |

| Por Tecnología de Impresión | Litografía Offset |

| Inkjet Digital | |

| Flexográfico | |

| Huecograbado | |

| Serigrafía | |

| Otras Tecnologías de Impresión | |

| Por Aplicación | Embalaje |

| Publicidad | |

| Editorial | |

| Impresión de Seguridad y Transaccional | |

| Otras Aplicaciones | |

| Por Industria de Usuario Final | Alimentos y Bebidas |

| Comercio Minorista y Electrónico | |

| Farmacéutico y Atención Médica | |

| Industrial y Automotriz | |

| Otras Industrias de Usuario Final | |

| Por Tipo de Sustrato | Papel y Cartón |

| Películas Plásticas y Etiquetas | |

| Metal/Lámina | |

| Otros Sustratos |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de impresión comercial de México en 2031?

Se prevé que el mercado alcance USD 4.720 millones en 2031, expandiéndose a una CAGR del 2,18% entre 2026 y 2031.

¿Qué segmento de aplicación crece más rápido?

El embalaje avanza a una CAGR del 3,23% hasta 2031, impulsado por la demanda de envases reciclables de tiradas cortas en los sectores de alimentos y bebidas y comercio electrónico.

¿Por qué se acelera la adopción del inkjet digital?

Los propietarios de marcas requieren datos variables, cambios de trabajo rápidos y flexibilidad de sustratos, lo que convierte a las prensas inkjet de alta velocidad en la opción más económica para tiradas inferiores a 5.000 impresiones.

¿Cómo afectan las regulaciones de sostenibilidad a las imprentas?

La Ley de Economía Circular de 2026 establece umbrales de contenido reciclado, impulsando el cambio hacia tintas curables a base de agua y UV, y aumentando los requisitos de certificación para los convertidores.

¿Qué opciones de financiamiento existen para las pymes que actualizan equipos?

El Eco-Crédito Empresarial de FIDE ofrece préstamos subsidiados reembolsados mediante facturas mensuales de electricidad, lo que permite a las pymes instalar paneles solares y sistemas de curado energéticamente eficientes.

¿Qué regiones de México registran la mayor demanda de impresión impulsada por el nearshoring?

Nuevo León, Chihuahua y el corredor del Bajío reciben fuertes inversiones extranjeras, generando pedidos de entrega rápida de etiquetas de cumplimiento normativo y embalaje.

Última actualización de la página el: