Tamaño y Participación del Mercado de Hidrogel

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

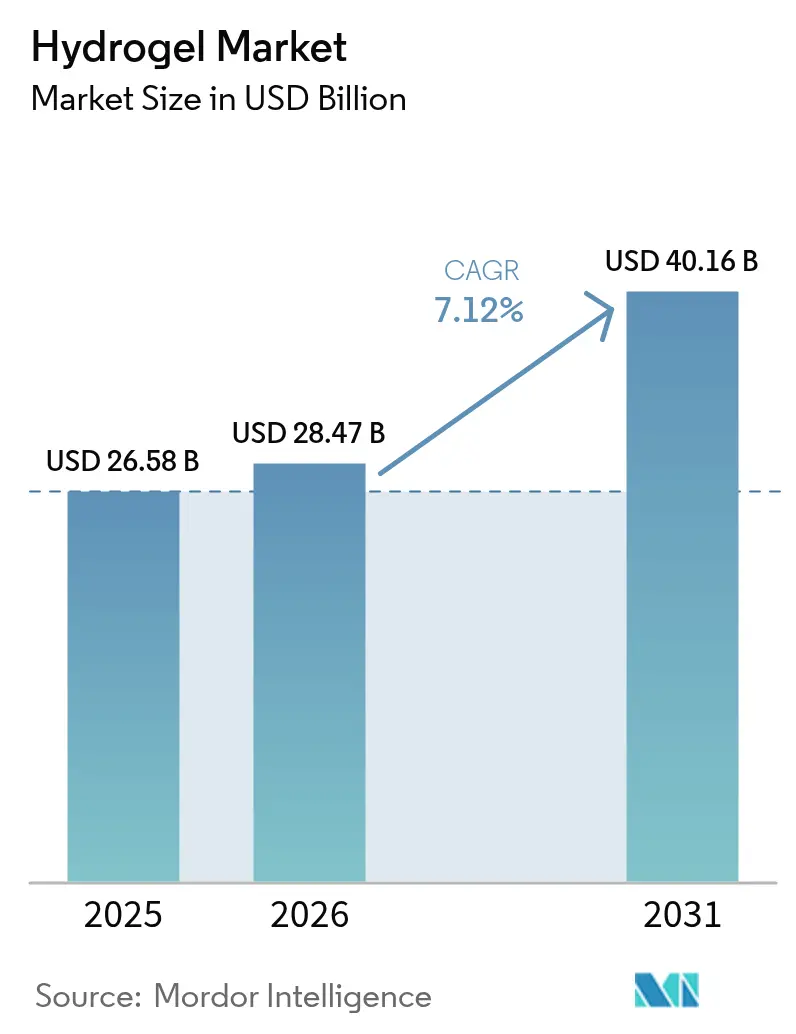

| Tamaño del Mercado (2026) | 28.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hidrogel por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Hidrogel sea de USD 26,58 mil millones en 2025, USD 28,47 mil millones en 2026, y alcance USD 40,16 mil millones en 2031, creciendo a una CAGR del 7,12% de 2026 a 2031. La demanda de uso final está pivotando desde absorbentes de uso general hacia matrices de ingeniería de precisión que integran detección, liberación de fármacos y biodegradabilidad. Los grados semicristalinos mantienen el liderazgo en ingresos porque la resistencia mecánica ajustable asegura la preferencia del formulario hospitalario en el cuidado de heridas. Las formulaciones amorfas se están expandiendo con mayor rapidez a medida que los desarrolladores farmacéuticos buscan parches de disolución rápida y depósitos inyectables que aceleran el inicio terapéutico. El poliacrilato sigue siendo el referente en productos de higiene, aunque la poliacrilamida está ganando terreno entre las economías agrícolas con escasez de agua, donde una absorción de agua 400 veces superior ofrece una solución vital para los sistemas de riego por goteo. A nivel regional, Asia-Pacífico lidera el mercado de hidrogel gracias a las ampliaciones de capacidad en China y los subsidios vinculados a políticas en India que integran los hidrogeles en los mandatos de humedad del suelo.

Conclusiones Clave del Informe

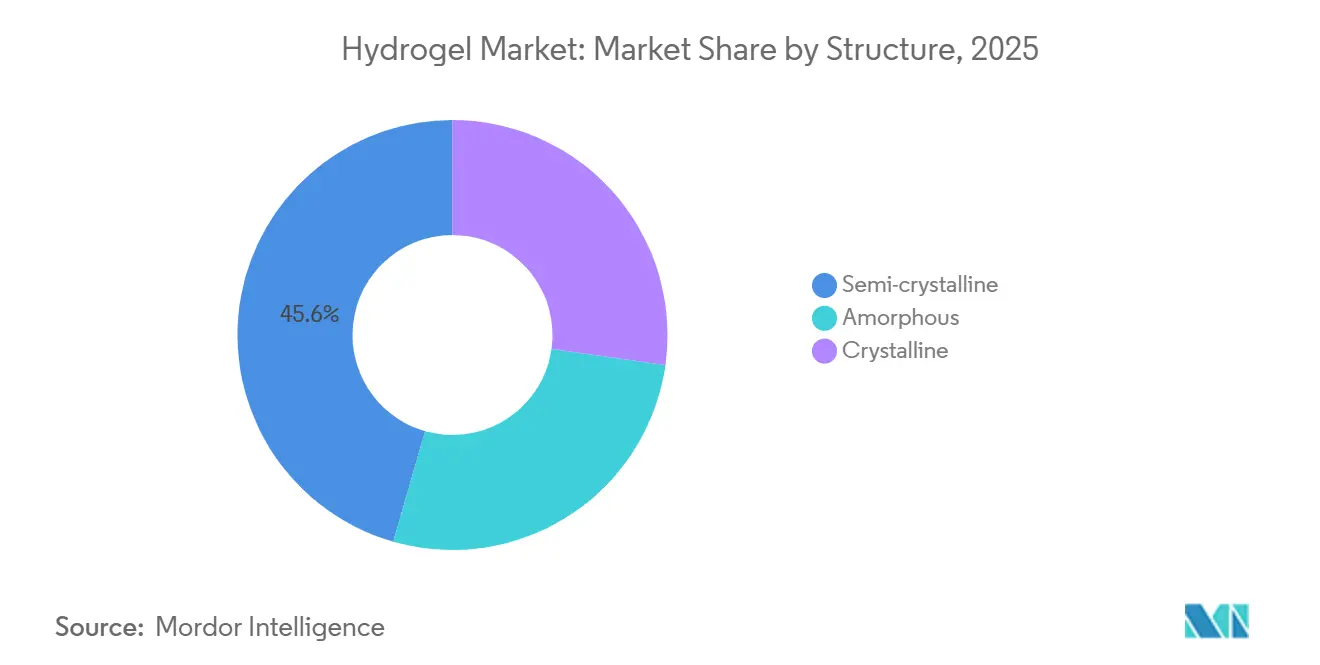

- Por estructura, los grados semicristalinos representaron el 45,56% de la participación del mercado de hidrogel en 2025, mientras que los grados amorfos registran una CAGR del 8,01% hasta 2031.

- Por material, el poliacrilato capturó el 25,33% de los ingresos en 2025, mientras que se prevé que la poliacrilamida se expanda a una CAGR del 7,58% hasta 2031.

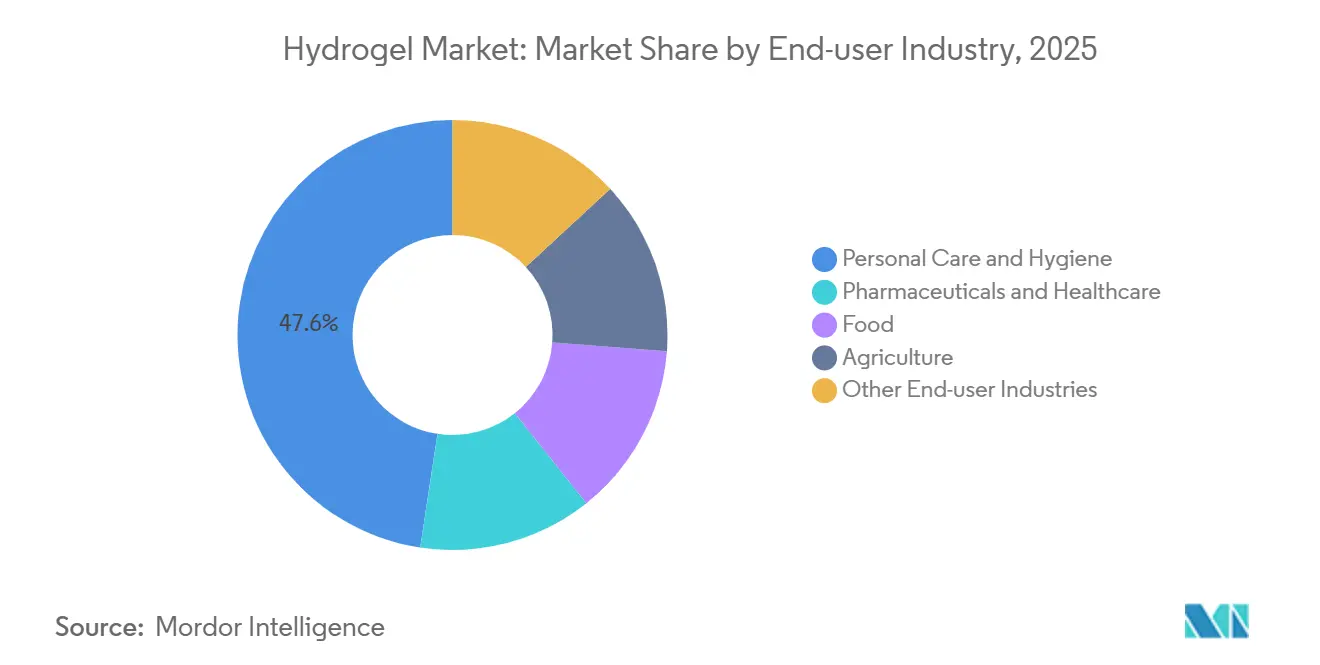

- Por industria de usuario final, el cuidado personal e higiene representó el 47,61% del tamaño del mercado de hidrogel en 2025, y la farmacéutica y la atención sanitaria avanzan a una CAGR del 7,79% hasta 2031.

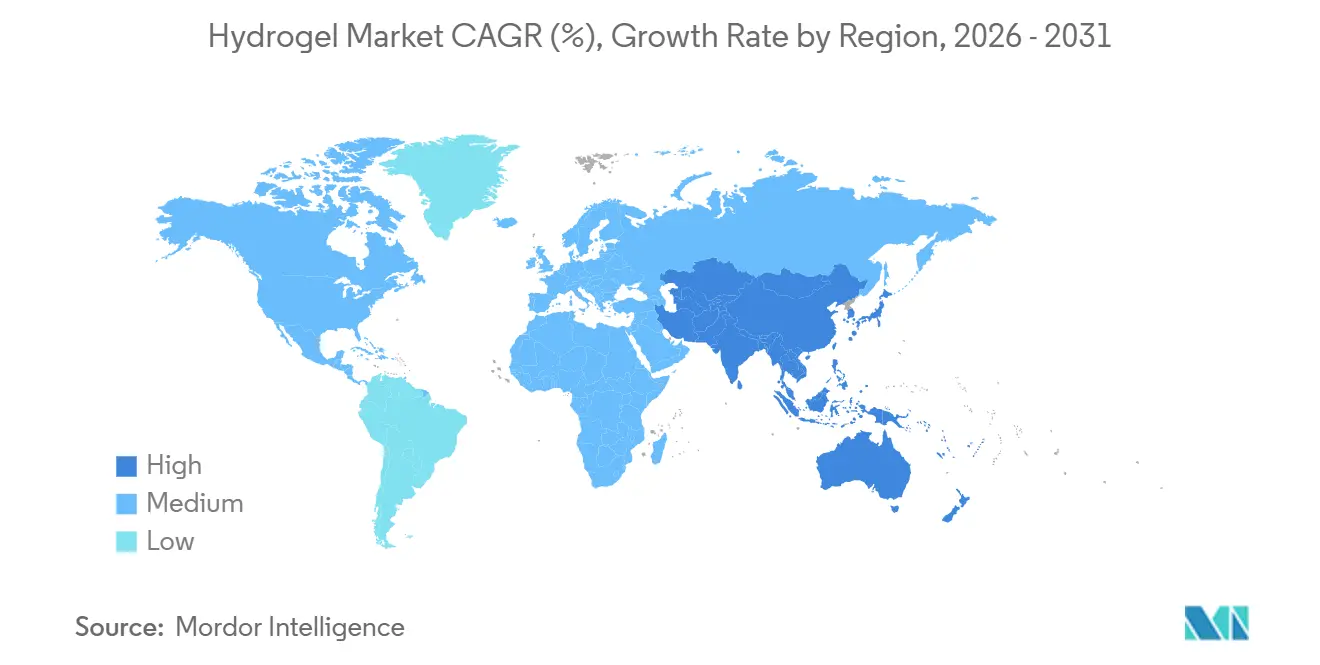

- Por geografía, Asia-Pacífico contribuyó con el 41,10% de los ingresos en 2025 y se proyecta que crezca a una CAGR del 8,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Hidrogel

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del uso en productos de higiene desechables | +1.8% | Global, con concentración en Asia-Pacífico (China, India) y América Latina | Mediano plazo (2-4 años) |

| Creciente demanda de lentes de contacto de silicona-hidrogel | +1.5% | América del Norte, Europa, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Impulso regulatorio para insumos agrícolas de ahorro de agua | +1.3% | Asia-Pacífico (India, ASEAN), Oriente Medio y África, América del Sur (Brasil) | Largo plazo (≥ 4 años) |

| Proliferación de sensores de hidrogel conductores para electrónica portátil | +1.2% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Implantes de hidrogel inteligente impresos en 4D para terapias mínimamente invasivas | +1.0% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Uso en Productos de Higiene Desechables

El consumo global de hidrogeles estuvo impulsado principalmente por los productos de pañales y cuidado femenino. En particular, la región de Asia-Pacífico representó una parte significativa de este volumen, impulsada por el aumento de los ingresos y el cambio hacia formatos ultradelgados premium. En un movimiento estratégico, los fabricantes chinos lograron una reducción en el peso base al aumentar la densidad de entrecruzamiento. Esta innovación condujo a núcleos más delgados, lo que resultó en menores costos de embalaje y mayor comodidad. Bajo la iniciativa China Saludable 2030 de Pekín, se ha establecido un objetivo para que los hogares rurales tengan acceso a productos menstruales higiénicos. Para apoyar este objetivo, se están canalizando inversiones significativas hacia nuevas líneas de producción de poliacrilato. Mientras tanto, las regulaciones de Responsabilidad Ampliada del Productor de Europa están acelerando el cambio hacia mezclas de celulosa-hidrogel. Estas mezclas, que se descomponen en 90 días, posicionan ventajosamente a los proveedores de base biológica para ganancias futuras. Como resultado de estas dinámicas, la demanda de hidrogeles de grado higiénico está experimentando un crecimiento sólido. Este crecimiento persiste a pesar de una caída en los precios unitarios, consecuencia del exceso de capacidad en China.

Creciente Demanda de Lentes de Contacto de Silicona-Hidrogel

Los diseños de silicona-hidrogel representaron una parte significativa de las lentes blandas dispensadas en 2025, reflejando la preferencia de los prescriptores por la transmisibilidad de oxígeno superior a 100 Dk/t[1]Asociación Americana de Optometría, "Informe de Lentes de Contacto 2025," aoa.org. El impulso de los ingresos descansa en la tecnología de gradiente de agua que preserva el contenido de agua superficial mientras incorpora canales de silicona para mantener la comodidad durante el uso prolongado. Japón autorizó dos desechables de silicona-hidrogel con bloqueo UV en 2025, aprovechando los nichos pediátrico y de control de miopía que crecen de manera constante. La norma ISO 18369 ahora exige la divulgación pública de la permeabilidad al oxígeno, el módulo y las métricas de deposición de lípidos, acelerando la retirada de los hidrogeles convencionales. China está expandiendo simultáneamente la ortoqueratología para niños; las lentes de ortoqueratología de silicona-hidrogel ya poseen una participación notable en las prescripciones pediátricas, subrayando el potencial de adopción interregional.

Impulso Regulatorio para Insumos Agrícolas de Ahorro de Agua

El programa de irrigación insignia de India asigna financiamiento significativo en 2025-26, cubriendo una parte del gasto solo cuando los agricultores utilizan acondicionadores de suelo de hidrogel que reducen los ciclos de riego. Los ensayos de campo en Rajastán mostraron que los rendimientos del algodón aumentaron mientras el uso de agua disminuyó por hectárea. La autoridad hídrica de Brasil hizo obligatorio el uso de hidrogel en las zonas de caña de azúcar propensas a la sequía, creando un mercado doméstico garantizado. Las directrices de agricultura climáticamente inteligente de la FAO enumeran los hidrogeles como una herramienta de adaptación de Nivel 1, desbloqueando el financiamiento de organismos multilaterales. La certificación bajo la norma ISO 17556 para biodegradabilidad se está convirtiendo rápidamente en un requisito para operar, especialmente a medida que los reguladores africanos restringen las importaciones de poliacrilamida no degradable.

Proliferación de Sensores de Hidrogel Conductores para Electrónica Portátil

En 2025, los electrodos de hidrogel conductor dejaron su huella al integrarse en millones de dispositivos portátiles, superando el rendimiento de los contactos rígidos tradicionales de Ag/AgCl. Este avance logró una reducción significativa en la impedancia piel-electrodo. Destacando la eficacia de estas innovaciones, un monitor demostró su durabilidad con una impresionante diferencia relativa absoluta media a lo largo de varios días, todo sin necesidad de recalibración. En un movimiento que subraya el impulso de la industria, una reciente guía preliminar de la FDA ha simplificado los requisitos de datos de biocompatibilidad, reduciendo efectivamente meses en los plazos de lanzamiento de nuevas empresas. Mientras tanto, las solicitudes de patentes para circuitos elásticos se dispararon, con gigantes tecnológicos fortaleciendo sus carteras, particularmente en los ámbitos de las pantallas flexibles y las capas hápticas. Estos avances no solo mejoran el atractivo del mercado de hidrogel, extendiendo su alcance más allá de los rastreadores de actividad física tradicionales, sino que también revolucionan el monitoreo de neonatos y personas mayores, áreas anteriormente obstaculizadas por dispositivos rígidos que causaban úlceras por presión.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de apósitos de espuma y alginato | -0.9% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escrutinio regulatorio sobre la liberación de microplásticos y el impacto en vertederos | -0.7% | Europa, América del Norte, con extensión a APAC | Mediano plazo (2-4 años) |

| Presión ESG por la alta intensidad energética en la fabricación de hidrogel | -0.5% | Global, más fuerte en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Apósitos de Espuma y Alginato

En 2025, las espumas de poliuretano aseguraron una participación significativa del mercado de cuidado avanzado de heridas, superando a los hidrogeles. Los médicos se inclinaron hacia las espumas para tratar úlceras con exudado abundante. Mientras tanto, los alginatos de calcio ganaron terreno en la hemostasia, beneficiándose de tiempos de coagulación más rápidos que influyeron en las prácticas de quirófano. Una revisión destacó tasas de curación comparables entre espumas e hidrogeles, disminuyendo la ventaja de precio de estos últimos. Las espumas con borde de silicona, que requieren atención de enfermería solo una vez cada cinco días, ofrecieron una ventaja significativa en medio de la escasez generalizada de personal. Los fabricantes de hidrogel, que incorporan plata o yodo para un mejor control de infecciones, enfrentan un margen competitivo más ajustado, especialmente fuera de los centros de quemados y las salas de oncología, debido a los costos adicionales.

Escrutinio Regulatorio sobre la Liberación de Microplásticos y el Impacto en Vertederos

El organismo regulador de productos químicos de Europa estima que cada pañal libera partículas de microplásticos, con una parte significativa de estas partículas escapando de las plantas de tratamiento y entrando en los cursos de agua[2]Agencia Europea de Sustancias y Mezclas Químicas, "Evaluación de Riesgos de los Microplásticos," echa.europa.eu. Francia ha propuesto un mandato para etiquetar el contenido de microplásticos en los productos de higiene para 2027, un movimiento que podría provocar una reacción negativa de los consumidores. En California, ya existe una prohibición para los hidrogeles agrícolas que no logran una mineralización suficiente dentro de un plazo determinado. Esto efectivamente margina a la poliacrilamida convencional en el mercado de enmiendas del suelo del estado. La reformulación a copolímeros injertados con almidón incurre en costos adicionales de materias primas y requiere certificación bajo la norma ISO 17556. Además, las definiciones nacionales fragmentadas de "hidrogel biodegradable" complican el cumplimiento normativo para las corporaciones multinacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Estructura: La Ajustabilidad Mecánica Ancla el Dominio Semicristalino

Los grados semicristalinos generaron el 45,56% de los ingresos de 2025, aprovechando módulos de tracción que van desde valores bajos en apósitos para heridas hasta valores más altos en andamios de cartílago. Estas ventajas derivaron de ajustes precisos en la densidad de entrecruzamiento y el tamaño del dominio cristalino. Mientras tanto, las variantes amorfas registran una CAGR del 8,01%, ya que los expertos en administración de fármacos buscan las tasas de difusión rápida que las matrices semicristalinas dificultan. El mercado de hidrogel está preparado para un aumento significativo de las formulaciones amorfas en parches transdérmicos. Al mismo tiempo, las composiciones semicristalinas mantienen su posición en la agricultura, donde superan a sus homólogos amorfos al liberar agua durante varios días. Los hidrogeles cristalinos siguen siendo un actor de nicho, ya que su fragilidad genera altas tasas de rechazo, limitando su participación de mercado. Los respaldos regulatorios están impulsando la adopción de variantes amorfas, estimulando las inversiones en canalizaciones terapéuticas no invasivas.

En el frente comercial, los proveedores están mezclando estratégicamente estructuras, combinando dominios amorfos para mayor permeabilidad con regiones microcristalinas para capacidades superiores de soporte de carga. Esta mezcla obtiene una prima en el mercado de implantes ortopédicos. Los proveedores asiáticos están aumentando la capacidad, reconociendo la importancia primordial del rendimiento mecánico en el floreciente sector del cuidado de heridas. En contraste, los agrónomos africanos prefieren los polvos semicristalinos para el riego por goteo, valorando su mayor vida útil en campo. Este diverso panorama estructural crea distintos grupos de valor, permitiendo a los proveedores proteger sus márgenes incluso en medio de las fluctuaciones de precios de los productos básicos.

Por Material: La Posición Dominante del Poliacrilato se Enfrenta a la Poliacrilamida en Regiones con Escasez de Agua

En China, el poliacrilato representó el 25,33% del valor de mercado de 2025, consolidando su posición como líder en costos. Sin embargo, el crecimiento del 7,58% de la poliacrilamida se alinea con las políticas de escasez de agua, especialmente dada su impresionante capacidad de absorción. Aunque la química de la silicona constituye un pequeño porcentaje del mercado de hidrogel por volumen, representa una parte sustancial del valor del mercado. Esta prima se debe en gran medida a las lentes permeables al oxígeno, subrayando la inclinación de la industria hacia las lucrativas aplicaciones médicas. En Europa, la celulosa y el quitosano de origen biológico están ganando terreno de manera constante en el mercado de pañales biodegradables, impulsados por la introducción de un hidrogel de pulpa de madera. Sin embargo, los mayores costos de purificación, necesarios para garantizar que la acrilamida residual se mantenga dentro de los umbrales de la FDA, están reduciendo los márgenes, particularmente para los proveedores de poliacrilamida no integrados.

De cara al futuro, la industria del hidrogel está preparada para una división: mientras que el poliacrilato rentable gravitará hacia megaplantas con grandes capacidades, las variantes de silicona de alto rendimiento y las de base biológica florecerán, respaldadas por sólidas protecciones de propiedad intelectual. Mientras tanto, los productores de poliacrilamida de nivel medio, que carecen de avances en biodegradabilidad, enfrentan la doble amenaza de márgenes decrecientes y posibles adquisiciones.

Por Industria de Usuario Final: Volumen del Cuidado Personal Frente al Valor Farmacéutico

En 2025, el cuidado personal e higiene representó una participación del 47,61% del tonelaje, impulsado por una creciente población infantil en las regiones de Asia-Pacífico y África, donde el uso de pañales sigue siendo relativamente bajo. Mientras tanto, la farmacéutica y la atención sanitaria, aprovechando los altos precios de los dispositivos implantables y los apósitos antimicrobianos, están creciendo a una CAGR del 7,79% con una menor participación del volumen. Si bien los acondicionadores de suelo agrícola representaron una parte considerable del tonelaje del mercado de hidrogel, su valor se mantuvo moderado debido a los subsidios que mantienen bajos los precios en la puerta de la granja. Sin embargo, las aplicaciones alimentarias, como los recubrimientos de hidrogel utilizados en frutas, contribuyen a un crecimiento constante.

A medida que la brecha de márgenes se amplía, los proveedores están ajustando sus estrategias: Ashland y DSM se están alejando de la higiene a granel, centrándose en cambio en líneas de grado médico certificadas con ISO 13485 que cuentan con mayores márgenes brutos. En contraste, los productores chinos están optando por fusiones, apuntando a la integración de materias primas para salvaguardar su participación en productos básicos. Con una creciente demanda de atención sanitaria premium, la divergencia entre los usuarios finales está destinada a dar forma a la estrategia del mercado de hidrogel.

Análisis Geográfico

Asia-Pacífico ancló el 41,10% de la demanda global en 2025 y se proyecta que se expanda a una CAGR del 8,02% hasta 2031. China invierte fuertemente en clústeres de poliacrilato y silicona-hidrogel en Jiangsu y Guangdong, reforzando la seguridad del suministro y afirmando el liderazgo en costos. India experimenta un auge en pañales, atrayendo inversiones sustanciales en plantas de las principales empresas, eludiendo efectivamente los aranceles de importación. El sector de lentes de contacto de Japón pivota hacia las silicona-hidrogel desechables diarias a la luz de las nuevas directrices de salud. Mientras tanto, Corea del Sur avanza en electrodos de hidrogel conductor para funcionalidades de ECG en relojes inteligentes. Las iniciativas de la ASEAN están subsidiando los hidrogeles en regiones arroceras afectadas por la sequía, impulsando la adopción del mercado regional.

América del Norte representó una participación significativa de los ingresos en 2025, impulsada por la aprobación de la FDA de múltiples dispositivos de hidrogel a través de la vía acelerada 510(k). El reembolso de Medicare para apósitos avanzados estimula la adopción hospitalaria. Sin embargo, Canadá introduce licitaciones basadas en valor que enfatizan el costo por herida curada, orientando a los proveedores hacia la validación de resultados clínicos. En México, los créditos fiscales estatales para los productores de aguacate que utilizan hidrogeles no solo conservan los acuíferos bajo estrés, sino que también crean un nicho de agro-hidrogel en la región del TLCAN.

Europa, con una participación notable de la demanda, se caracteriza por estrictos estándares de biodegradabilidad, impulsando las compras hacia químicas de celulosa y almidón injertado. El Reglamento de Dispositivos Médicos de la UE facilita los obstáculos de cumplimiento, favoreciendo a los actores establecidos con experiencia regulatoria en el cuidado de heridas. Tras el Brexit, las empresas enfrentan presentaciones duales bajo la MHRA, alargando la entrada al mercado para los nuevos participantes. En los países nórdicos, las empresas de servicios públicos están probando sistemas de cambio de fase basados en hidrogel para la calefacción urbana, insinuando un potencial más amplio de almacenamiento térmico.

América del Sur, con una participación modesta, ve cómo la iniciativa de caña de azúcar de Brasil conserva volúmenes significativos de agua anualmente. Mientras Argentina lidia con precios más altos sin subsidios que frenan la adopción, los pilotos liderados por el gobierno podrían aprovechar esta demanda latente. Oriente Medio y África, contribuyendo juntos con una pequeña participación, destacan el impulso de Arabia Saudita a los proyectos de invernadero impulsados por hidrogel y la distribución de acondicionadores a los agricultores de maíz afectados por la sequía en Sudáfrica, aunque con desafíos logísticos.

Panorama Competitivo

El mercado de hidrogel sigue siendo moderadamente fragmentado. El cumplimiento de las normas ISO 10993 e ISO 13485 se convierte en un requisito básico para las licitaciones hospitalarias, favoreciendo a los actores multinacionales establecidos frente a las nuevas empresas con restricciones de capital. Los spin-outs universitarios emergentes alimentan la cartera de proyectos. Los actores de higiene a granel en China se integran hacia atrás en el ácido acrílico para amortiguar la volatilidad de las materias primas, mientras que los especialistas occidentales se integran hacia adelante en dispositivos terminados para capturar valor de los recubrimientos propietarios. Esta bifurcación sugiere que los formuladores de nivel medio que carezcan de escala o propiedad intelectual enfrentarán presiones de consolidación antes de 2030.

Líderes de la Industria del Hidrogel

3M

Smith+Nephew

Johnson and Johnson

Coloplast Ltd

Convatec

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Hannox International Corp. introdujo el Hidrogel para Heridas Hannox, un apósito estéril para el manejo de diversas heridas, incluidas las crónicas, postoperatorias, escaras y úlceras. Las características clave del apósito incluyen la absorción de exudado, la protección bacteriana y el mantenimiento de la humedad para una curación mejorada.

- Noviembre de 2024: Alcon lanzó PRECISION7, una lente de contacto de silicona hidrogel de reemplazo semanal con el Sistema ACTIV-FLO. La lente proporciona 16 horas de comodidad y visión nítida, ofreciendo una alternativa rentable a las desechables diarias.

Alcance del Informe del Mercado Global de Hidrogel

El hidrogel se define como una red tridimensional de polímeros hidrófilos capaz de retener cantidades significativas de agua. Puede derivarse de polímeros sintéticos o naturales y responde a estímulos externos, como la temperatura y el pH, lo que le permite adaptar su función y estructura en función de los cambios ambientales.

El mercado de hidrogel está segmentado por estructura, material, industria de usuario final y geografía. Por estructura, el mercado se segmenta en semicristalino, amorfo y cristalino. Por material, el mercado se segmenta en poliacrilato, poliacrilamida, silicona y otros materiales. Por industria de usuario final, el mercado se segmenta en cuidado personal e higiene, farmacéutica y atención sanitaria, alimentación, agricultura y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones para el mercado de hidrogel en 16 países de las principales regiones. El dimensionamiento y las previsiones del mercado se han realizado para cada segmento en función de los ingresos (USD).

| Semicristalino |

| Amorfo |

| Cristalino |

| Poliacrilato |

| Poliacrilamida |

| Silicona |

| Otros Materiales |

| Cuidado Personal e Higiene |

| Farmacéutica y Atención Sanitaria |

| Alimentación |

| Agricultura |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Estructura | Semicristalino | |

| Amorfo | ||

| Cristalino | ||

| Por Material | Poliacrilato | |

| Poliacrilamida | ||

| Silicona | ||

| Otros Materiales | ||

| Por Industria de Usuario Final | Cuidado Personal e Higiene | |

| Farmacéutica y Atención Sanitaria | ||

| Alimentación | ||

| Agricultura | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de hidrogel en 2031?

Se prevé que alcance USD 40,16 mil millones en 2031, desde USD 28,47 mil millones, registrando una CAGR del 7,12%.

¿Qué segmento lidera actualmente la demanda de hidrogel por estructura?

Los grados semicristalinos lideraron con una participación de ingresos del 45,56% en 2025.

¿Cómo apoyan los hidrogeles la agricultura de ahorro de agua?

Los acondicionadores de poliacrilamida absorben hasta 500 veces su peso, reduciendo la frecuencia de riego.

¿Qué desafío regulatorio enfrentan los poliacrilatos de grado higiénico en Europa?

El etiquetado propuesto del contenido de microplásticos y los mandatos de biodegradabilidad podrían obligar a la reformulación antes de 2028.

Última actualización de la página el: