Tamaño y Participación del Mercado de CDMO de Oligonucleótidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de CDMO de Oligonucleótidos por Mordor Intelligence

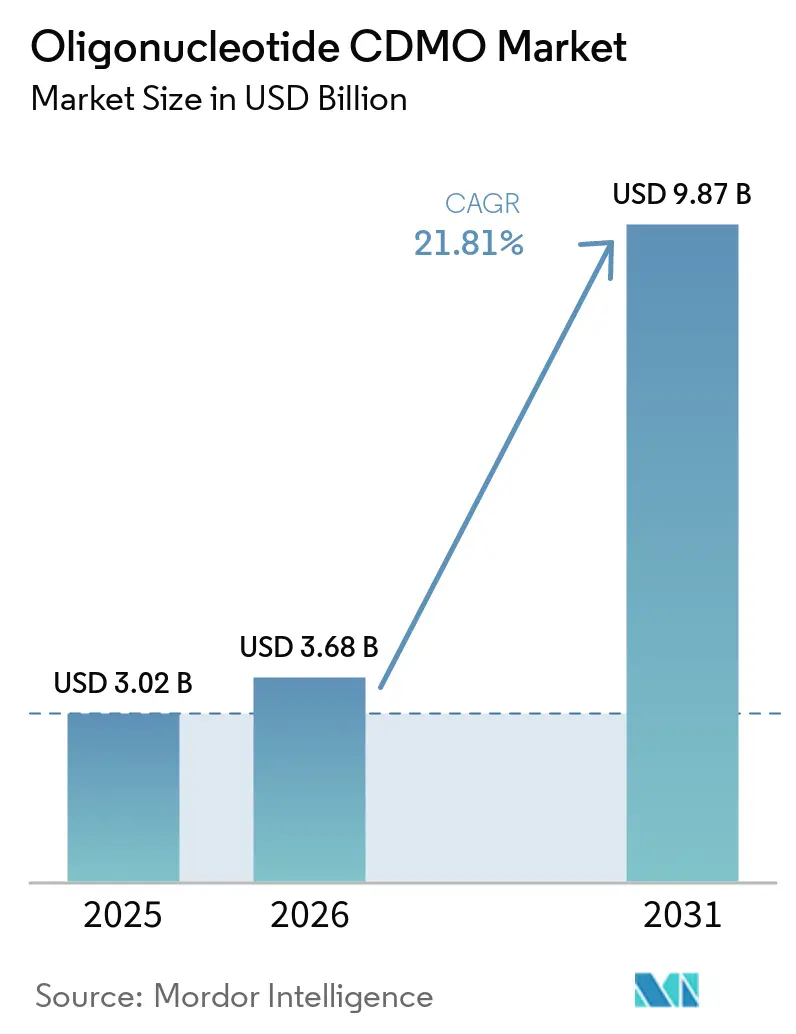

El tamaño del Mercado de CDMO de Oligonucleótidos fue valorado en 3.020 millones de USD en 2025 y se estima que crecerá desde 3.680 millones de USD en 2026 hasta alcanzar 9.870 millones de USD en 2031, a una CAGR del 21,81% durante el período de pronóstico (2026-2031).

El mercado de CDMO de oligonucleótidos está experimentando un crecimiento significativo, impulsado por la expansión del pipeline de terapéuticos de ARN, los avances en la síntesis en fase sólida y la mayor dependencia de la fabricación externalizada frente a la capacidad interna. Para 2026, había 24 medicamentos de ácidos nucleicos aprobados por la FDA y la EMA disponibles en el mercado, con programas adicionales que contribuyen al aumento de la demanda comercial. Muchos patrocinadores carecen de las capacidades de síntesis, purificación y llenado estéril necesarias para APIs de oligonucleótidos de grado GMP y productos farmacéuticos, lo que mantiene a los socios externos como parte integral de las estrategias de escalado.

Conclusiones Clave del Informe

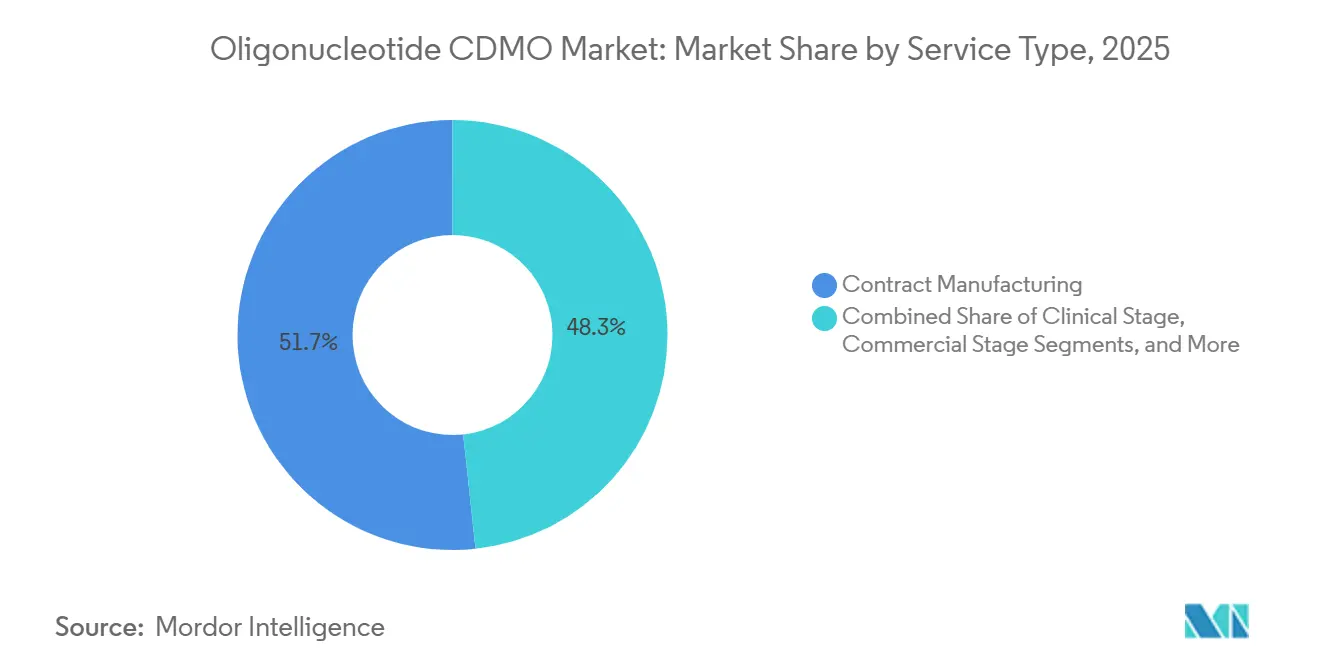

- Por tipo de servicio, la fabricación por contrato lideró con una participación de ingresos del 51,68% en 2025, mientras que se proyecta que el desarrollo por contrato crezca a una CAGR del 22,90% hasta 2031.

- Por tipo de oligonucleótido, los oligonucleótidos antisentido mantuvieron una participación del 58,23% en 2025, mientras que se prevé que el ARN de interferencia pequeño se expanda a una CAGR del 23,25% hasta 2031.

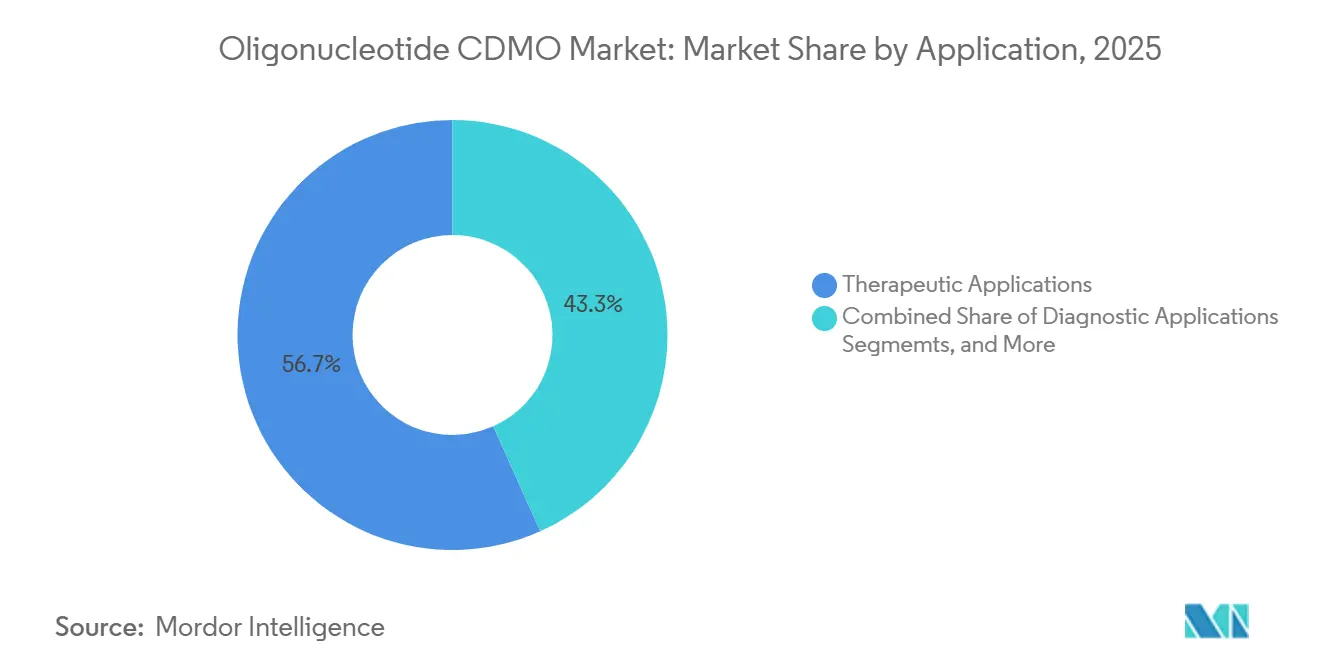

- Por aplicación, las aplicaciones terapéuticas representaron el 56,74% de los ingresos en 2025, mientras que se espera que las aplicaciones de diagnóstico crezcan a una CAGR del 23,55% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología mantuvieron el 52,71% de la demanda en 2025, mientras que se proyecta que las empresas de diagnóstico registren la CAGR más alta del 24,33% hasta 2031.

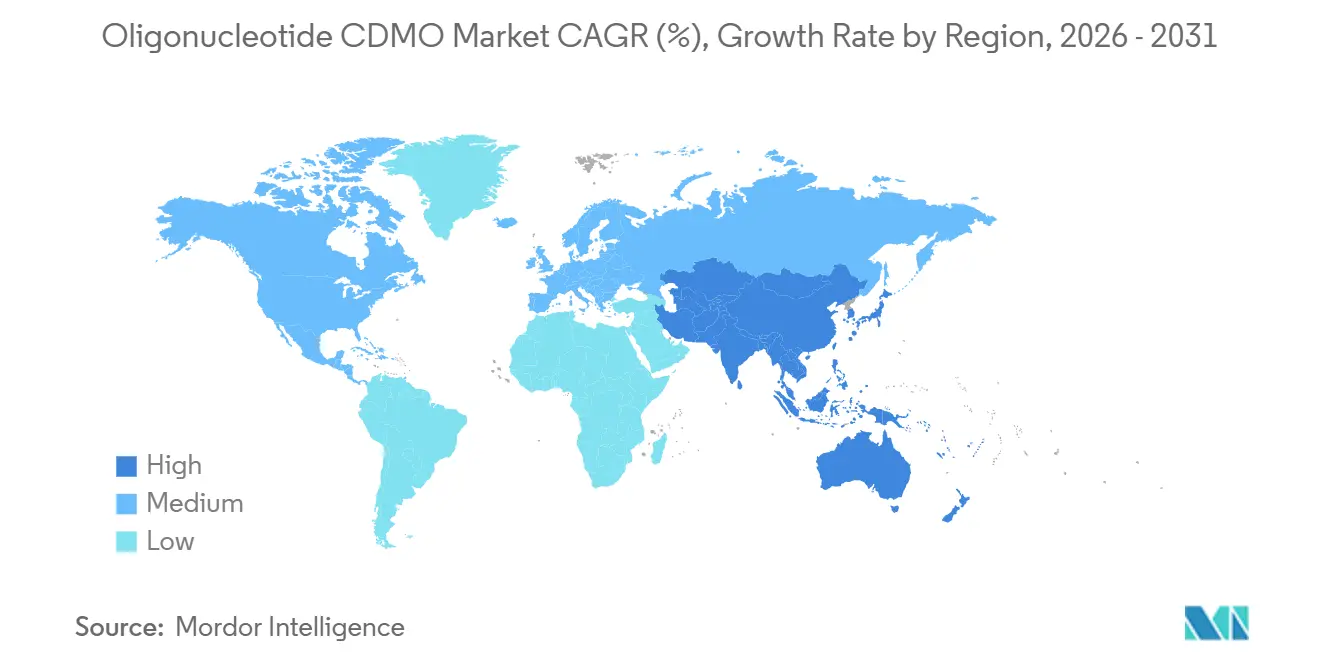

- Por geografía, América del Norte mantuvo el 39,55% del mercado en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 24,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de CDMO de Oligonucleótidos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Expansión de los pipelines clínicos para medicamentos dirigidos al ARN | +6.2% | Global | Corto plazo (≤ 2 años) |

| Cambio hacia la externalización para la síntesis compleja de oligonucleótidos y el llenado-acabado | +5.0% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la demanda de medicina de precisión y programas para enfermedades raras | +4.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Presión de escalado por fabricación de doble vía, clínica y GMP | +3.0% | Global | Mediano plazo (2-4 años) |

| Carga analítica de liberación para oligómeros modificados y conjugados | +1.8% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Localización del suministro de nucleósidos, fosforamiditas y materias primas especiales | +1.3% | Asia-Pacífico, con extensión a América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Pipelines Clínicos para Medicamentos Dirigidos al ARN

A mediados de 2026, más de 200 organizaciones contribuían al pipeline clínico global de oligonucleótidos, ofreciendo una amplia base de clientes para el mercado de CDMO de oligonucleótidos. Cada programa en fase IND y en etapa avanzada requiere material GMP antes de la aprobación y la comercialización. El pipeline está evolucionando hacia oportunidades cardiometabólicas de mayor escala, aumentando los tamaños de lote y añadiendo presión sobre la planificación del suministro comercial. Las configuraciones de síntesis tradicionales no están diseñadas para demandas a nivel de kilogramos a toneladas para condiciones crónicas, lo que lleva a los patrocinadores a reservar capacidad con mucha antelación, restringiendo la disponibilidad global de espacios GMP. La calidad, el calendario y el volumen del pipeline son ahora factores críticos que dan forma a los contratos comerciales junto con la preparación científica.

Cambio hacia la Externalización para la Síntesis Compleja de Oligonucleótidos y el Llenado-Acabado

Los desafíos en la gestión interna de la síntesis compleja de oligonucleótidos están impulsando una tendencia hacia la externalización. La fabricación de ARNip conjugado con GalNAc requiere un control preciso en múltiples etapas, cada una de las cuales añade complejidad técnica. En el primer semestre de 2025, la plataforma TIDES de WuXi AppTec respaldaba 69 moléculas para servicios de API y productos farmacéuticos, más del doble de su recuento de dos años antes. El paso de llenado-acabado se está volviendo crucial a medida que los productos pasan a formatos subcutáneos y prellenados, requiriendo capacidades estériles más allá de la síntesis de API. La instalación TJ4 de Asymchem, con una producción anual de 45 millones de unidades de jeringas prellenadas en 2026, pone de relieve el cambio del mercado hacia soluciones integradas de API a producto farmacéutico, elevando las barreras de entrada para los proveedores más pequeños.

Aumento de la Demanda de Medicina de Precisión y Programas para Enfermedades Raras

El mercado de CDMO de oligonucleótidos está ganando impulso gracias a la medicina personalizada y los programas para enfermedades raras, donde la ejecución GMP rápida es esencial a pesar de los bajos volúmenes de lote. Para 2026, más de 20 ASOs individualizados habían sido desarrollados y administrados a más de 30 pacientes en todo el mundo, demostrando la aplicación práctica del modelo. La vía de ensayo independiente de la FDA para ASOs n-de-1 ha reducido las barreras de acceso, mejorando la viabilidad para el desarrollo y la fabricación. Los CDMOs capaces de entregar lotes pequeños validados rápidamente mientras mantienen la calidad GMP están asegurando mejores precios y relaciones más sólidas con los patrocinadores. La colaboración de Ajinomoto Bio-Pharma Services en 2025 con Gene Tools refleja esta tendencia, vinculando la síntesis de PMO en etapa temprana con la continuidad GLP y GMP para programas de distrofia muscular de Duchenne.[1]BiochemPEG, "Descripción General del Mercado de Medicamentos de Ácidos Nucleicos y Recuento de Productos Aprobados," BiochemPEG, biochempeg.com

Presión de Escalado por Fabricación de Doble Vía, Clínica y GMP

El mercado de CDMO de oligonucleótidos enfrenta desafíos de escalado ya que los sistemas clínicos de columna pequeña tienen dificultades para satisfacer las mayores demandas comerciales. Si bien la síntesis en fase sólida sigue siendo dominante, la ligación enzimática está emergiendo como una alternativa viable para la producción a gran escala. La expansión de 250 millones de USD de Alnylam en su sitio de ARNi en Norton, Massachusetts, en 2025, desplegando la plataforma de ligación enzimática siRELIS, pone de relieve este cambio. Agilent ha invertido más de 740 millones de USD desde 2023 en la fabricación de oligonucleótidos, con el Tren C iniciando producción en 2026 y el Tren D previsto para ligación enzimática en 2027. Los patrocinadores ahora esperan preparación en ambos métodos de fabricación, haciendo más compleja la calificación de proveedores. Los futuros líderes en el mercado de CDMO de oligonucleótidos se definirán por su flexibilidad entre plataformas más que por la capacidad sola.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alta complejidad del proceso y sensibilidad al rendimiento en oligonucleótidos de cadena larga | -1.5% | Global | Corto plazo (≤ 2 años) |

| Requisitos estrictos de control de pureza, impurezas y potencia | -1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Disponibilidad limitada de talento especializado y capacidad GMP calificada | -0.9% | Global, agudo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Dependencia de materias primas y volatilidad del suministro a nivel de lote | -0.8% | Global, agudo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Complejidad del Proceso y Sensibilidad al Rendimiento en Oligonucleótidos de Cadena Larga

El mercado de CDMO de oligonucleótidos enfrenta importantes desafíos técnicos debido al proceso de síntesis por etapas, donde se añade un nucleótido a la vez. Por ejemplo, un ASO de 20 unidades pasa por al menos 20 ciclos de acoplamiento, y pérdidas de eficiencia menores en cada paso pueden llevar a una caída notable en el rendimiento de longitud completa. La complejidad aumenta con modificaciones como esqueletos de fosforotioato, sustituciones de 2'-fluoro o ligandos GalNAc, que introducen reacciones secundarias y dificultades analíticas. Los proveedores que hacen la transición desde péptidos o moléculas pequeñas a menudo subestiman los plazos de transferencia, la gestión de impurezas y los riesgos de fallo de lote, lo que resulta en una aceleración más lenta de la capacidad a pesar de la fuerte demanda. Esto explica por qué el suministro comercial sigue concentrado entre empresas experimentadas con historiales operativos establecidos.

Requisitos Estrictos de Control de Pureza, Impurezas y Potencia

El mercado de CDMO de oligonucleótidos está limitado por estrictos requisitos analíticos. Los productos farmacéuticos de oligonucleótidos deben cumplir especificaciones rigurosas para secuencias de longitud completa, variantes de deleción, patrones de diastereómeros e impurezas relacionadas con residuos. Cada producto puede requerir entre 15 y 20 métodos analíticos en plataformas como HPLC, espectrometría de masas y electroforesis, aumentando las necesidades de personal y los esfuerzos de validación. El personal analítico a menudo crece más rápido que el rendimiento de síntesis, presionando los márgenes y los plazos. Las inversiones de Ionis en capacidades analíticas y de CMC a escala comercial destacan la profundidad necesaria para respaldar múltiples productos aprobados y presentaciones en etapa avanzada. Muchos proveedores carecen de tales capacidades, lo que lleva a riesgos de inspección o retrasos en las presentaciones, especialmente para los nuevos formatos de conjugados con expectativas regulatorias en evolución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Fabricación a Escala Comercial Ancla los Ingresos Mientras los Servicios de Desarrollo se Aceleran

En 2025, la Fabricación por Contrato mantuvo el 51,68% de la participación del mercado de CDMO de oligonucleótidos, reflejando la dependencia de la industria en la producción GMP para productos aprobados y programas clínicos en etapa avanzada. A medida que los patrocinadores avanzan hacia la Fase 2, la Fase 3 y la preparación para el lanzamiento, el mercado prioriza la escala asegurada sobre el soporte exploratorio. El Edificio K de Bachem en Bubendorf comenzó la aceleración de la producción comercial GMP en 2026, añadiendo suministro a escala de kilogramos a la red europea. La expansión de capacidad de 126 millones de USD de ST Pharm, con un objetivo de 14 moles anuales, destaca la creciente importancia de la fabricación comercial como diferenciador clave. Los ingresos siguen anclados por empresas capaces de producción GMP consistente a escalas suficientes para la planificación del lanzamiento.

El Desarrollo por Contrato es el segmento de más rápido crecimiento en el mercado de CDMO de oligonucleótidos, con una CAGR del 22,90% proyectada hasta 2031. Los patrocinadores buscan cada vez más transiciones fluidas en el diseño de procesos desde el desarrollo temprano hasta la preparación comercial, especialmente para programas con esqueletos modificados o químicas emergentes. El control de impurezas, la transferencia de procesos y las expectativas analíticas ahora requieren atención mucho antes de los estudios pivotales. Los Servicios Analíticos y de Control de Calidad, aunque menores en ingresos, se están volviendo integrales para el desarrollo a medida que las estrategias de liberación impactan en la fabricabilidad y los plazos regulatorios. Los Servicios de Soporte Regulatorio y CMC también están ganando terreno a medida que los patrocinadores prefieren socios únicos para agilizar el trabajo de procesos y los paquetes de calidad.

Por Tipo de Oligonucleótido: El Dominio de los ASO es Desafiado por el Impulso Comercial del ARNip

En 2025, los Oligonucleótidos Antisentido (ASOs) representaron el 58,23% del mercado de CDMO de oligonucleótidos, impulsados por la demanda en indicaciones del sistema nervioso central, hepáticas y cardiometabólicas. Ionis mantuvo un pipeline de neurología de 12 candidatos en 2026, subrayando la fuerte demanda de externalización vinculada a los ASOs. La química establecida simplifica los procesos, pero aún requiere CDMOs experimentados para la transferencia, el escalado y la validación, manteniendo a los ASOs como el mayor contribuyente de ingresos a pesar del creciente interés en modalidades más nuevas.

El ARN de Interferencia Pequeño (ARNip) es el tipo de oligonucleótido de más rápido crecimiento, con una CAGR del 23,25% proyectada hasta 2031. Este crecimiento está impulsado por la expansión de los portafolios comerciales y el avance de los pipelines en etapa avanzada. La presencia comercial de Alnylam y el progreso de Arrowhead en la Fase 3 en enfermedades cardiometabólicas están impulsando las necesidades de fabricación orientadas al ARNip. El ARN guía y los aptámeros, aunque categorías más pequeñas, están ganando relevancia a medida que avanzan los programas de edición génica. Otros tipos de oligonucleótidos, como los PMOs y los formatos de cambio de empalme, siguen siendo de nicho pero comercialmente viables para proveedores especializados. El mercado se está diversificando, incluso cuando los ASOs continúan dominando los ingresos.

Por Aplicación: El Segmento Terapéutico se Diversifica en Indicaciones Mientras el Diagnóstico Escala de Forma Independiente

En 2025, las Aplicaciones Terapéuticas mantuvieron el 56,74% del mercado de CDMO de oligonucleótidos, impulsadas por el desarrollo de medicamentos y el suministro. El mercado está evolucionando desde un enfoque en enfermedades raras hacia una combinación más amplia, que incluye programas cardiometabólicos y oncológicos con mayores implicaciones de suministro. Los activos cardiometabólicos como PCSK9 y Lp(a) ofrecen un mayor potencial de ingresos por aprobación. Colaboraciones como la de GSK y CAMP4, valorada en 458 millones de USD, destacan la entrada de grandes empresas farmacéuticas en áreas anteriormente dominadas por biotecnológicas de ARN. Se espera que la demanda terapéutica siga siendo central en la planificación de capacidad.

Las Aplicaciones de Diagnóstico son el segmento de más rápido crecimiento, con una CAGR del 23,55% proyectada hasta 2031. El crecimiento está respaldado por biopsias líquidas en oncología, vigilancia de enfermedades infecciosas y pruebas farmacogenómicas, que requieren grandes volúmenes de sondas y cebadores. Las Aplicaciones de Investigación, aunque más pequeñas, alimentan la cadena de desarrollo que transiciona hacia la demanda GLP y GMP. La línea entre materiales de grado de investigación y de grado de desarrollo se está difuminando, creando oportunidades para CDMOs que garantizan continuidad sin transferencias de lotes.

Por Usuario Final: Las Empresas Farmacéuticas y de Biotecnología Anclan la Demanda Mientras las Empresas de Diagnóstico Construyen Relaciones Directas con los CDMO

En 2025, las Empresas Farmacéuticas y de Biotecnología representaron el 52,71% de la demanda de usuarios finales en el mercado de CDMO de oligonucleótidos. Su dominio refleja los volúmenes comerciales y las necesidades de material de los programas de Fase 2 y Fase 3. Las grandes empresas farmacéuticas aseguran suministros estratégicos plurianuales, mientras que las biotecnológicas emergentes dependen de socios externos para el desarrollo de procesos y el escalado. La colaboración de Bachem con Lilly, con volúmenes de pedidos anuales potenciales de 100 millones de CHF, ejemplifica el modelo de proveedor preferido que prioriza la capacidad para programas clave.

Las Empresas de Diagnóstico son el segmento de usuario final de más rápido crecimiento, con una CAGR del 24,33% proyectada hasta 2031. Su crecimiento está vinculado a la adopción de plataformas de qPCR y secuenciación que requieren insumos de oligonucleótidos escalables. Los Institutos Académicos y de Investigación siguen siendo vitales como originadores de programas tempranos que transicionan hacia el desarrollo formal. Los Desarrolladores de Terapia Génica y Celular también están ganando importancia, requiriendo componentes especializados como ARN guía y oligonucleótidos de corrección de empalme. Se espera que esta diversa base de compradores reduzca la dependencia de cualquier perfil de patrocinador único, incluso cuando las empresas farmacéuticas y de biotecnología sigan siendo los mayores clientes.

Análisis Geográfico

En 2025, América del Norte mantuvo una participación del 39,55% en el mercado de CDMO de oligonucleótidos, impulsada por una concentración de desarrolladores de medicamentos dirigidos al ARN e instalaciones GMP establecidas en los Estados Unidos y Canadá. Empresas como Alnylam, Ionis, Arrowhead y Wave Life Sciences, junto con líderes en fabricación como Agilent y Thermo Fisher Scientific, anclan el mercado de la región. El lanzamiento en 2026 de Agilent Advanced Therapeutics por parte de Agilent, integrando BIOVECTRA en Canadá y Nucleic Acid Solutions en Colorado, fortaleció las ofertas de CDMO de América del Norte. La familiaridad con las regulaciones de la FDA y los largos historiales GMP hacen de la región un socio preferido para suministros habilitadores de NDA y relacionados con el lanzamiento. Sin embargo, su ventaja puede reducirse a medida que las capacidades globales se expandan y las ventajas en tiempos de entrega disminuyan.

Europa sigue siendo un centro técnico clave en el mercado de CDMO de oligonucleótidos, liderado por Alemania y Suiza con fabricación de API de alta pureza e inversiones de capital sostenidas. La inversión de 100 millones de EUR de BioSpring en una nueva instalación de API de ácidos nucleicos en Offenbach, que abarca 15.200 m², está prevista para su finalización a finales de 2027. Bachem invirtió 332,6 millones de CHF en 2025, avanzando el Edificio K hacia la producción comercial en 2026, con más de 400 millones de CHF en inversión de capital adicional planificada para 2026. Lonza, proyectando un crecimiento de ventas del 11-12% para 2026, continúa mejorando las capacidades de síntesis avanzada y conjugados de anticuerpo-oligonucleótido en su sitio de Oss en los Países Bajos. La fortaleza de Europa radica en su experiencia técnica, rigor regulatorio y capacidad para satisfacer exigentes requisitos de calidad.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de CDMO de oligonucleótidos, con una CAGR del 24,56% proyectada hasta 2031, impulsada por expansiones de capacidad en China, Corea del Sur y Japón. La instalación TJ4 de Asymchem en Tianjin, lanzada en 2026, ofrece 180 mol por año de capacidad de oligonucleótidos con herramientas de procesamiento avanzadas y una instalación integrada de productos farmacéuticos. Los sitios de API de WuXi AppTec en Changzhou y Taixing superaron las inspecciones de la FDA en 2025, asegurando el suministro continuo a los Estados Unidos. Nippon Shokubai de Japón está expandiendo la capacidad de API de ácidos nucleicos conforme a GMP diez veces. América del Sur y el Medio Oriente y África siguen siendo mercados emergentes, dependiendo principalmente de importaciones de América del Norte, Europa y los centros de Asia-Pacífico.

Panorama Competitivo

El mercado de CDMO de oligonucleótidos exhibe una concentración moderada en la cima, ya que un pequeño grupo de empresas escaladas y con múltiples sitios controla gran parte de la capacidad de síntesis GMP comercial. Bachem, Lonza, Agilent a través de Agilent Advanced Therapeutics, WuXi AppTec a través de WuXi TIDES y ST Pharm lideran el mercado, mientras que los especialistas de tamaño mediano compiten activamente por proyectos en etapa clínica. La división entre el trabajo comercial y el clínico crea dinámicas competitivas distintas. Los actores a gran escala se centran en la fiabilidad, los servicios integrados y la reserva de capacidad, mientras que los especialistas enfatizan las fortalezas específicas de química, como PMOs, conjugados de GalNAc o métodos enzimáticos emergentes. Esta dinámica mantiene el mercado activo a pesar de la concentración en la cima.

La integración vertical se ha convertido en una estrategia clave en el mercado de CDMO de oligonucleótidos. La colaboración de siete años de Bachem con Lilly, con un potencial de pedido anual de hasta 100 millones de CHF, destaca cómo las empresas farmacéuticas aseguran proveedores preferidos antes del lanzamiento de productos. El lanzamiento de Agilent Advanced Therapeutics por parte de Agilent en marzo de 2026 consolidó los activos de CDMO de Canadá y los Estados Unidos en una única plataforma integral. De manera similar, la expansión TJ4 de Asymchem integra la producción de API de oligonucleótidos, las capacidades de productos farmacéuticos, la tecnología de procesos y la tecnología analítica de procesos asistida por inteligencia artificial en una única matriz de suministro. Estos desarrollos reflejan una preferencia creciente por amplias capacidades de ejecución junto con la capacidad de síntesis.

La tecnología se está convirtiendo en un diferenciador crítico en el mercado de CDMO de oligonucleótidos a medida que la ligación enzimática gana credibilidad junto a la síntesis en fase sólida tradicional. El Tren D de Agilent, la expansión vinculada a siRELIS de Alnylam y el enfoque quimioenzimático de Asymchem indican un cambio hacia métodos de producción más largos, más limpios y más escalables. Los factores geopolíticos también están influyendo en las elecciones de proveedores, con patrocinadores que buscan reducir la exposición a los riesgos de política asociados con la capacidad china.

Líderes de la Industria de CDMO de Oligonucleótidos

-

Agilent Technologies, Inc.

-

Thermo Fisher Scientific Inc.

-

Lonza Group Ltd

-

Bachem Holding AG

-

WuXi AppTec Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Asymchem presentó su matriz integrada de suministro comercial TIDES en Tianjin, con una capacidad de producción de oligonucleótidos de 180 mol/año, una instalación de productos farmacéuticos de 6.000 m² y una producción anual de 45 millones de unidades de jeringas prellenadas.

- Marzo de 2026: Agilent Technologies lanzó Agilent Advanced Therapeutics, consolidando BIOVECTRA en Canadá y Nucleic Acid Solutions en Colorado bajo una única plataforma de CDMO.

- Febrero de 2026: Lonza amplió sus capacidades de Síntesis Avanzada en los Países Bajos añadiendo soluciones de bioconjugados, incluidos conjugados de anticuerpo-oligonucleótido, nanopartículas lipídicas y conjugados proteína-proteína.

- Octubre de 2025: Ajinomoto Bio-Pharma Services colaboró con Gene Tools, LLC para mejorar el acceso a terapéuticos PMO utilizando síntesis en etapa temprana y tecnología en fase líquida.

Alcance del Informe Global del Mercado de CDMO de Oligonucleótidos

Según el alcance del informe, un CDMO de oligonucleótidos (Organización de Desarrollo y Fabricación por Contrato) es un socio de externalización especializado. Desarrollan, sintetizan y fabrican oligonucleótidos, que son cadenas cortas y sintéticas de ADN o ARN utilizadas como ingredientes activos en terapias genéticas y de ARN dirigidas.

El mercado de CDMO de oligonucleótidos está segmentado por tipo de servicio, tipo de oligonucleótido, aplicación, usuario final y geografía. Por tipo de servicio, el mercado incluye fabricación por contrato (etapa clínica y etapa comercial), desarrollo por contrato, servicios analíticos y de control de calidad, y servicios de soporte regulatorio y CMC. Por tipo de oligonucleótido, el mercado está segmentado en oligonucleótidos antisentido, ARN de interferencia pequeño, ARN guía, aptámeros y otros tipos de oligonucleótidos. Por aplicación, el mercado está categorizado en aplicaciones terapéuticas (enfermedades raras, oncología, neurología, enfermedades cardiometabólicas y enfermedades infecciosas), aplicaciones de investigación, aplicaciones de diagnóstico y otros. Por usuario final, el mercado está segmentado en empresas farmacéuticas y de biotecnología, empresas de diagnóstico, institutos académicos y de investigación, desarrolladores de terapia génica y celular, y otros usuarios finales. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, el Medio Oriente y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Fabricación por Contrato |

| Etapa Clínica |

| Etapa Comercial |

| Desarrollo por Contrato |

| Servicios Analíticos y de Control de Calidad |

| Servicios de Soporte Regulatorio y CMC |

| Oligonucleótidos Antisentido |

| ARN de Interferencia Pequeño |

| ARN Guía |

| Aptámeros |

| Otros Tipos de Oligonucleótidos |

| Aplicaciones Terapéuticas |

| Enfermedades Raras |

| Oncología |

| Neurología |

| Enfermedades Cardiometabólicas |

| Enfermedades Infecciosas |

| Aplicaciones de Investigación |

| Aplicaciones de Diagnóstico |

| Otros |

| Empresas Farmacéuticas y de Biotecnología |

| Empresas de Diagnóstico |

| Institutos Académicos y de Investigación |

| Desarrolladores de Terapia Génica y Celular |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Medio Oriente y África | CCG |

| Sudáfrica | |

| Resto del Medio Oriente y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Fabricación por Contrato | |

| Etapa Clínica | ||

| Etapa Comercial | ||

| Desarrollo por Contrato | ||

| Servicios Analíticos y de Control de Calidad | ||

| Servicios de Soporte Regulatorio y CMC | ||

| Por Tipo de Oligonucleótido | Oligonucleótidos Antisentido | |

| ARN de Interferencia Pequeño | ||

| ARN Guía | ||

| Aptámeros | ||

| Otros Tipos de Oligonucleótidos | ||

| Por Aplicación | Aplicaciones Terapéuticas | |

| Enfermedades Raras | ||

| Oncología | ||

| Neurología | ||

| Enfermedades Cardiometabólicas | ||

| Enfermedades Infecciosas | ||

| Aplicaciones de Investigación | ||

| Aplicaciones de Diagnóstico | ||

| Otros | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Empresas de Diagnóstico | ||

| Institutos Académicos y de Investigación | ||

| Desarrolladores de Terapia Génica y Celular | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | CCG | |

| Sudáfrica | ||

| Resto del Medio Oriente y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del espacio de CDMO de oligonucleótidos para 2031?

Se proyecta que el mercado de CDMO de oligonucleótidos alcance 9.870 millones de USD en 2031 desde 3.680 millones de USD en 2026, a una CAGR del 21,81%.

¿Qué está impulsando la demanda de externalización en la fabricación de oligonucleótidos?

La externalización está aumentando porque la síntesis compleja, la purificación, los análisis y el llenado-acabado estéril siguen siendo difíciles de gestionar internamente para la mayoría de los patrocinadores bajo estándares GMP.

¿Qué segmento de servicio genera actualmente los mayores ingresos?

La Fabricación por Contrato lideró con una participación de ingresos del 51,68% en 2025, respaldada por productos aprobados y necesidades de suministro clínico en etapa avanzada.

¿Qué tipo de oligonucleótido está creciendo más rápido hasta 2031?

Se proyecta que el ARN de Interferencia Pequeño crezca más rápido a una CAGR del 23,25%, respaldado por la expansión de productos comerciales y la actividad del pipeline en etapa avanzada.

¿Por qué Asia-Pacífico está creciendo más rápido que otras regiones?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 24,56% porque China, Corea del Sur y Japón están añadiendo importante capacidad de producción y mejorando la sofisticación técnica.

¿Cuál es el principal desafío operativo para los proveedores en este campo?

La sensibilidad al rendimiento en la síntesis de cadena larga y la elevada carga analítica siguen siendo los principales desafíos, especialmente cuando están involucrados esqueletos modificados y conjugados.

Última actualización de la página el: