Tamaño y Participación del Mercado de CDMO de Inyectables Estériles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

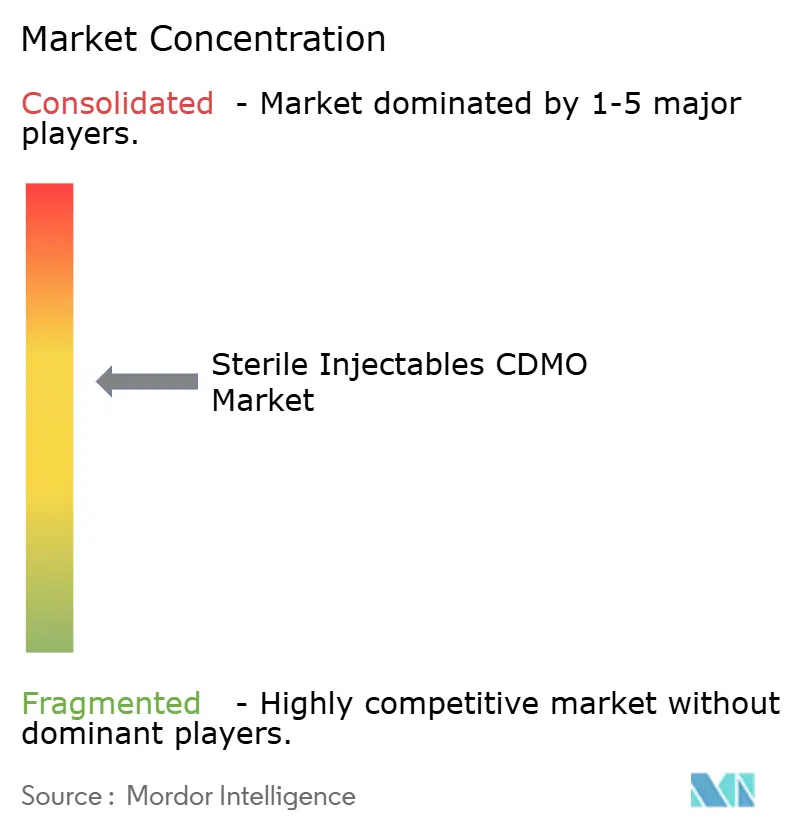

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CDMO de Inyectables Estériles por Mordor Intelligence

Se proyecta que el tamaño del Mercado de CDMO de Inyectables Estériles se expanda desde 15,64 mil millones de USD en 2025 y 17,13 mil millones de USD en 2026 hasta 26,92 mil millones de USD en 2031, registrando una CAGR del 9,47% entre 2026 y 2031.

Los patrocinadores están ampliando los presupuestos de externalización a medida que la complejidad regulatoria, la innovación en biológicos y la escasez de capital hacen que los socios especializados sean indispensables. Las empresas farmacéuticas de tamaño mediano están redirigiendo fondos desde sus instalaciones internas hacia CDMO flexibles que acortan los plazos de lanzamiento, mientras que los modelos de biotecnología virtual integran la fabricación externa desde las etapas preclínicas en adelante. Los CDMO que combinan capacidades de desarrollo integral, analíticas y de llenado-acabado de alta velocidad están ganando contratos a largo plazo a medida que los innovadores buscan simplicidad en la cadena de suministro. Las inversiones tecnológicas en procesamiento aséptico basado en aisladores, fabricación continua e inspección automatizada están emergiendo como los principales factores para una liberación de lotes más rápida y mayor confianza regulatoria.

Conclusiones Clave del Informe

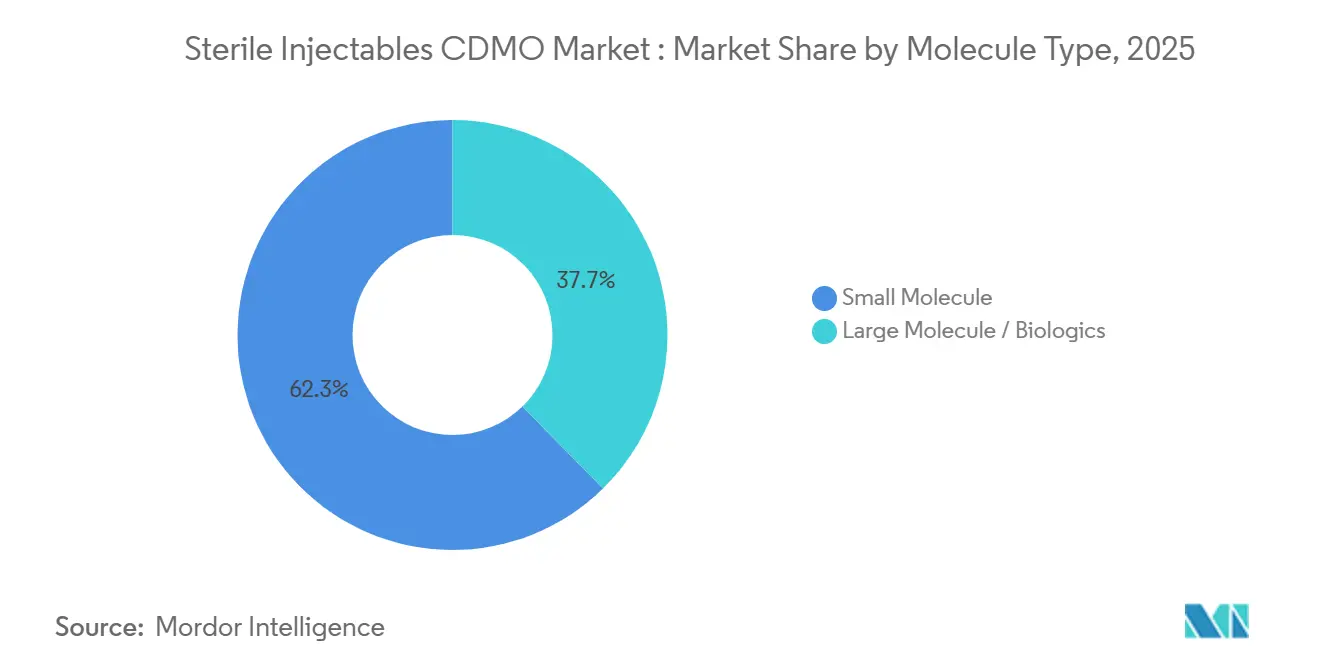

- Por tipo de molécula, las moléculas pequeñas capturaron el 62,34% de la participación del mercado de CDMO de inyectables estériles en 2025, mientras que los biológicos avanzan a una CAGR del 10,34% hasta 2031.

- Por servicio, los servicios analíticos y de pruebas lideraron con una participación de ingresos del 39,95% en 2025, mientras que se prevé que los servicios de fabricación se expandan a una CAGR del 9,67% hasta 2031.

- Por forma de dosificación, los viales y ampollas representaron el 45,01% del tamaño del mercado de CDMO de inyectables estériles en 2025 y están creciendo a una CAGR del 8,65% hasta 2031.

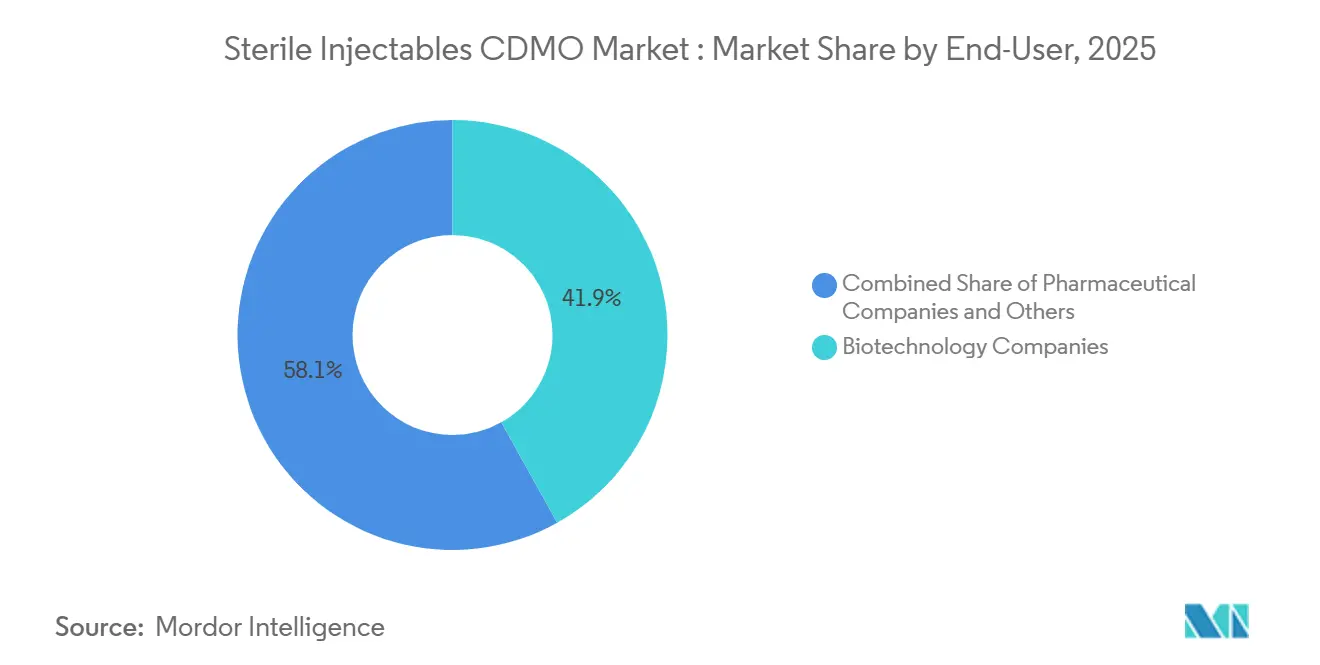

- Por usuario final, las empresas de biotecnología mantuvieron el 41,91% de los ingresos en 2025 y se proyecta que aumenten a una CAGR del 10,65% hasta 2031.

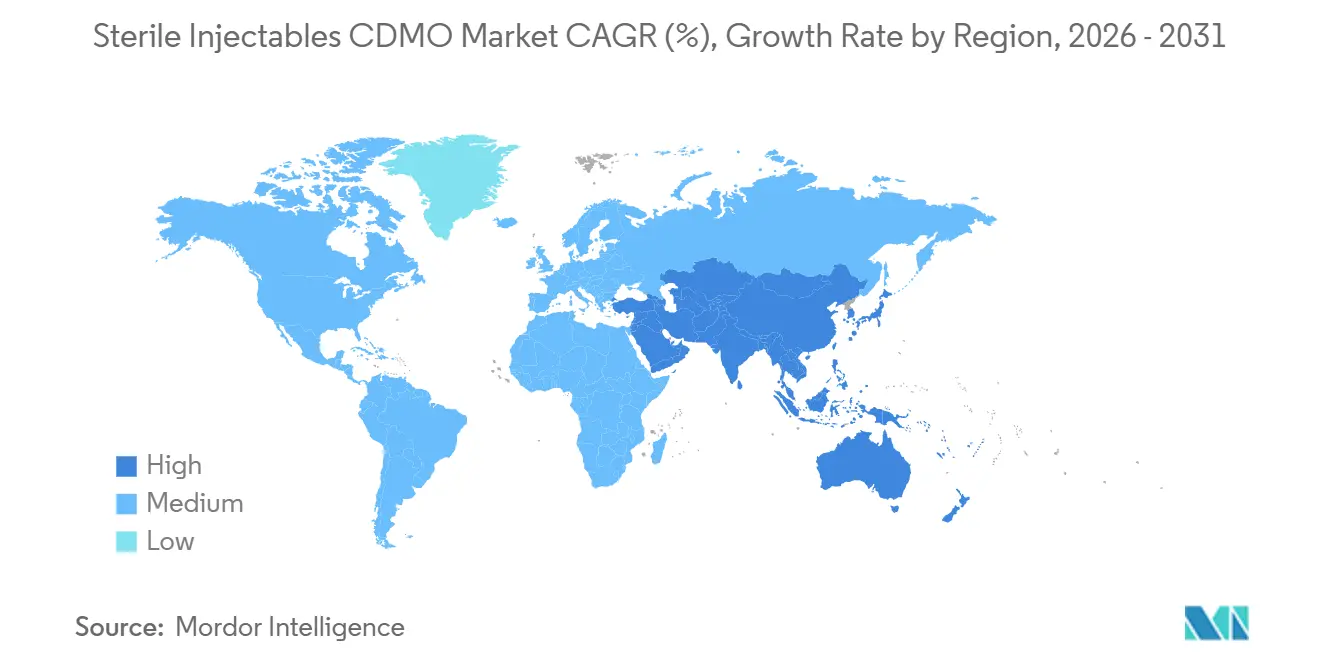

- Por geografía, América del Norte registró una participación de ingresos del 45,25% en 2025, mientras que Asia-Pacífico registra la CAGR regional más rápida del 10,48% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de CDMO de Inyectables Estériles

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Rápida expansión de la cartera de biológicos | +2.1% | Global, mayor en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de capacidad aséptica interna | +1.8% | América del Norte y Europa con extensión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente demanda de formatos listos para usar | +1.5% | Global, adopción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Mayor escrutinio regulatorio | +1.4% | Global, especialmente en territorios de la UE y la FDA | Largo plazo (≥ 4 años) |

| Mayor prevalencia de enfermedades crónicas | +1.3% | Global, envejecimiento en mercados desarrollados | Largo plazo (≥ 4 años) |

| Procesamiento de microlotes habilitado por automatización | +1.0% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de la Cartera de Biológicos

Los biológicos representaron aproximadamente el 40% de los 55 nuevos medicamentos aprobados por la FDA en 2024, frente al 25% de cinco años antes.[1]Administración de Alimentos y Medicamentos, "Aprobaciones de Nuevas Terapias Farmacológicas 2024," fda.gov La ingeniería continua de anticuerpos, los avances en terapia génica y una oleada de biosimilares están impulsando a los innovadores hacia socios que puedan gestionar el llenado-acabado estéril a escala clínica y comercial. Las expiraciones de patentes de agentes como adalimumab y bevacizumab han ampliado las carteras de biosimilares, aunque muy pocas empresas de nivel medio poseen instalaciones validadas para biológicos. Los CDMO con trayectorias probadas en el manejo de citotóxicos y tecnología de aisladores están captando una demanda desproporcionada a medida que los conjugados anticuerpo-fármaco y los biespecíficos requieren contención especializada.

Escasez de Capacidad Aséptica Interna entre Empresas Farmacéuticas de Tamaño Mediano

Construir una línea aséptica dedicada puede superar los 300 millones de USD y tardar hasta cinco años. Con tasas de éxito clínico cercanas al 10% para activos en etapa temprana, muchas empresas de tamaño mediano ven un retorno limitado sobre dicho capital y, por lo tanto, externalizan. Las encuestas de la industria muestran que la utilización global de llenado-acabado superó el 85% en 2024, con líneas de liofilización aún más altas, creando retrasos en la programación de 18 a 24 meses. Los modelos de biotecnología virtual, que ahora representan más del 60% de los desarrolladores de biológicos en etapa temprana, dependen de los CDMO para todo, desde ensayos de toxicología hasta la liberación comercial.

Creciente Demanda de Formatos de Llenado-Acabado Listos para Usar

Las jeringas listas para usar y los viales anidados eliminan los pasos de lavado y esterilización, reduciendo el riesgo microbiano y acortando los tiempos de ciclo. La guía de la FDA de 2023 respaldó explícitamente los contenedores listos para usar como herramienta de mitigación de la contaminación. Los biológicos de alto valor, donde un solo lote perdido puede superar los 10 millones de USD, justifican el precio premium del 30%–50% de los componentes listos para usar. Los CDMO que adaptan las líneas de aisladores para compatibilidad con formatos listos para usar están ampliando márgenes y atrayendo a innovadores que priorizan la garantía de esterilidad sobre el costo unitario.

Mayor Escrutinio Regulatorio que Impulsa la Externalización hacia Expertos

La Unión Europea implementó un Anexo 1 revisado en 2023, exigiendo un control de contaminación más estricto y una verificación continua del proceso.[2]Agencia Europea de Medicamentos, "Anexo 1 Fabricación de Medicamentos Estériles," ema.europa.eu Las actualizaciones de cumplimiento cuestan a los fabricantes más pequeños entre 5 y 20 millones de USD por instalación y a menudo requieren nueva infraestructura de monitoreo ambiental. Los patrocinadores que carecen de equipos regulatorios internos trasladan la producción a CDMO con aprobaciones de BPF en múltiples sitios, transfiriendo el riesgo de auditoría a socios experimentados. Dinámicas similares siguen a la guía aséptica de la FDA de 2024, haciendo de la preparación para inspecciones un diferenciador clave.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Capacidad global limitada de liofilización | -1.2% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Requisitos regulatorios fragmentados en mercados emergentes | -0.9% | Asia-Pacífico, Oriente Medio y África, América Latina | Mediano plazo (2–4 años) |

| Escasez de viales de vidrio y fallos de integridad del cierre del contenedor | -0.7% | Global, particularmente América del Norte, Europa, Asia-Pacífico | Corto a mediano plazo (1–3 años) |

| Escasez de talento en instalaciones asépticas de alta potencia | -1.0% | Global, más grave en América del Norte, Europa, Asia-Pacífico | Mediano a largo plazo (3–5 años) |

| Fuente: Mordor Intelligence | |||

Capacidad Global Limitada de Liofilización que Causa Cuellos de Botella en la Programación

La liofilización sigue siendo el método de estabilización preferido para los biológicos sensibles al calor, sin embargo, la capacidad global de liofilización se queda atrás de la demanda en un estimado del 15-20%, con plazos de entrega para campañas a escala comercial que se extienden a 18-24 meses. La intensidad de capital de las líneas de liofilización, entre 15 y 25 millones de USD por unidad, más 12-18 meses para instalación y validación, disuade la expansión rápida de capacidad, mientras que los costos de energía para los ciclos de liofilización de varios días han aumentado un 30-40% desde 2022. Los patrocinadores enfrentan una elección estratégica: aceptar plazos extendidos que retrasan la entrada al mercado o reformular productos para presentaciones estables en forma líquida, un camino que requiere presentaciones regulatorias adicionales y estudios de puente clínico. Los CDMO con capacidad de liofilización existente aprovechan esta escasez para exigir precios premium, sin embargo, el cuello de botella limita el crecimiento general del mercado. La restricción es más aguda para los biosimilares, donde la competencia de precios limita la disposición de los patrocinadores a absorber las tarifas premium de los CDMO, creando un mercado bifurcado donde los biológicos innovadores aseguran capacidad mientras los desarrolladores de biosimilares hacen cola.

Requisitos Regulatorios Altamente Fragmentados en Mercados Emergentes

La Administración Nacional de Productos Médicos de China aún requiere ensayos locales para biológicos, añadiendo hasta dos años y 40 millones de USD en gasto. [3]Administración Nacional de Productos Médicos, "Directrices Técnicas para la Aceptación de Datos de Ensayos Clínicos en el Extranjero," nmpa.gov.cn La Agencia Nacional de Vigilancia Sanitaria de Brasil aplica protocolos de estabilidad únicos, mientras que los estados del Consejo de Cooperación del Golfo exigen inspecciones de sitios de BPF por separado. Los CDMO que operan globalmente deben mantener sistemas de calidad paralelos, lo que infla los gastos generales en un 20%. Los proveedores más pequeños evitan esta situación, consolidando la participación dentro de los CDMO multinacionales pero elevando los costos para los innovadores que apuntan a regiones de rápido crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Molécula: Los Biológicos Superan a las Moléculas Pequeñas a Pesar de una Base Menor

Las moléculas pequeñas generaron el 62,34% de los ingresos del mercado de CDMO de inyectables estériles en 2025, ancladas por las inyecciones hospitalarias consolidadas en anestesia y oncología. Los biológicos, aunque parten de una base menor, están creciendo a una CAGR del 10,34% hasta 2031. Este impulso refleja precios premium de entre 50.000 y 150.000 USD por paciente y barreras técnicas que limitan la competencia. Los conjugados anticuerpo-fármaco y los análogos de GLP-1 dependen de CDMO con instalaciones citotóxicas, un activo en manos de menos de 20 proveedores globales. Los CDMO de doble capacidad que operan líneas adyacentes de moléculas pequeñas y biológicos pueden flexibilizar la capacidad en función de los cambios en la cartera, pero los márgenes claramente favorecen a los biológicos debido a los valores de los lotes y la exclusividad extendida.

El sólido desarrollo de biosimilares es otro catalizador. Los desarrolladores que compiten por capturar participación tras la expiración de patentes de anticuerpos monoclonales dependen de plantas de terceros para cumplir con los plazos de lanzamiento ajustados. La fabricación continua sigue siendo incipiente pero ofrece promesas para la futura reducción de costos de moléculas pequeñas. Mientras tanto, las decisiones de externalización de biológicos dependen de la logística de cadena de frío y los espacios de liofilización, cuestiones que magnifican la importancia de un socio integrado. Como resultado, el mercado de CDMO de inyectables estériles está viendo fluir capital hacia la capacidad de biológicos, aunque las inyecciones oncológicas genéricas aún sostienen los volúmenes base en las líneas de moléculas pequeñas.

Por Servicios: La Fabricación Gana Terreno Mientras las Pruebas Analíticas se Estabilizan

Los servicios analíticos y de pruebas contribuyeron con el 39,95% de los ingresos del segmento en 2025 a medida que los reguladores endurecieron las expectativas de ensayo para potencia, endotoxinas y extractables. Sin embargo, los servicios de fabricación se están acelerando a una CAGR del 9,67% porque construir nuevas salas limpias no es económico para muchos patrocinadores. Las modernas instalaciones de llenado-acabado ahora integran robótica para el manejo de viales e inspección basada en cámaras que reducen el contacto del operador y elevan la producción. El desarrollo de formulaciones, aunque más pequeño, es de importancia crítica para la reducción de viscosidad en biológicos concentrados.

La demanda de contratos agrupados está aumentando. Los patrocinadores prefieren un único acuerdo maestro de servicios que cubra formulación, análisis y lotes comerciales para reducir las transferencias. En consecuencia, los laboratorios analíticos independientes enfrentan un crecimiento más lento a menos que ofrezcan ensayos de nicho, como pruebas de potencia basadas en células para terapias génicas. Los CDMO que adoptan tecnología analítica de procesos para la liberación en línea pueden acortar la disposición de lotes de semanas a horas, una ventaja competitiva futura. Durante el período de pronóstico, se espera que el mercado de CDMO de inyectables estériles vea aumentar gradualmente la participación de ingresos de la fabricación a medida que la inversión de capital migra hacia líneas de alta velocidad equipadas para contenedores listos para usar.

Por Forma de Dosificación: Los Viales Dominan pero las Jeringas Precargadas Ganan Participación

Los viales y ampollas representaron el 45,01% de los ingresos del mercado de CDMO de inyectables estériles en 2025, favorecidos por su versatilidad y familiaridad hospitalaria. El crecimiento a una CAGR del 8,65% es sostenido por las infusiones oncológicas y las terapias antiinfecciosas que aún dependen de la reconstitución en viales. Las jeringas precargadas se están acelerando más rápidamente en términos relativos a medida que se expande la autoadministración para afecciones crónicas. Los biológicos dirigidos a la artritis reumatoide o la esclerosis múltiple a menudo se lanzan directamente en un dispositivo precargado para mejorar la adherencia.

Los autoinyectores y plumas se están proliferando y requieren líneas de ensamblaje especiales con especificaciones de partículas más estrictas. Los obstáculos de calidad persisten, en particular los fallos de integridad del cierre del contenedor que ponen en riesgo la esterilidad. Los CDMO están combatiendo el riesgo con detección de fugas basada en láser y sistemas de visión artificial, ambos de los cuales aumentan el gasto de capital pero desbloquean precios más altos para biológicos de alto valor. A medida que aumenta la complejidad del dispositivo, los socios que puedan integrar la validación del fármaco, el dispositivo y el embalaje en una sola instalación capturarán mayores porciones del mercado de CDMO de inyectables estériles.

Por Usuario Final: Las Empresas de Biotecnología Lideran el Crecimiento a Medida que Proliferan los Modelos Virtuales

Las empresas de biotecnología mantuvieron el 41,91% de los ingresos en 2025 y se prevé que aumenten a una CAGR del 10,65% hasta 2031. Las estrategias de activos ligeros han creado empresas virtuales que externalizan todo, desde lotes de toxicología hasta el suministro comercial, integrando las relaciones con los CDMO desde etapas tempranas. Las empresas farmacéuticas siguen siendo clientes significativos pero crecen más lentamente ya que aún retienen cierta capacidad interna. Las instituciones académicas y las agencias gubernamentales, notables durante la COVID-19, ahora representan una participación menor pero estratégica para las contramedidas pandémicas.

Los CDMO que atienden a empresas de biotecnología enfatizan la flexibilidad, ejecutando rutinariamente microlotes de 10 litros en la misma instalación que cambia a campañas de 2.000 litros. La velocidad importa más que el precio, especialmente cuando la financiación de capital de riesgo está vinculada a hitos clínicos. Por el contrario, las grandes farmacéuticas buscan redes globales y eficiencia de costos, presionando a los CDMO para que armonicen la documentación de BPF en todos los continentes. Este doble mandato de flexibilidad y escala subraya por qué el mercado de CDMO de inyectables estériles valora a los socios que poseen múltiples sitios que comparten un marco de calidad común.

Análisis Geográfico

América del Norte generó el 45,25% de los ingresos del mercado de CDMO de inyectables estériles en 2025, impulsada por los densos clústeres de biotecnología en Boston, Carolina del Norte y California. La adquisición de Catalent por parte de Novo Holdings por 16,5 mil millones de USD, seguida de la compra de tres plantas de Catalent por parte de Novo Nordisk por 11,7 mil millones de USD, señala una integración vertical destinada a asegurar espacios de llenado-acabado de GLP-1. Thermo Fisher añadió capacidad al hacerse cargo del sitio de Sanofi en Ridgefield, Nueva Jersey, en 2025, y Vetter inició la construcción de una planta clínica en Illinois prevista para 2029. Los altos costos laborales son un obstáculo, pero la credibilidad ante la FDA mantiene la capacidad norteamericana en alta demanda para lanzamientos globales.

Europa alberga extensas instalaciones asépticas en Alemania, Francia, Italia y España, que representan colectivamente la capacidad regional. Las revisiones del Anexo 1 catalizaron actualizaciones de instalaciones que refuerzan la reputación de calidad de Europa, mientras que los incentivos fiscales de Francia están atrayendo nueva inversión en biológicos. El capital privado sigue activo, como lo demuestra el cierre de la adquisición de Recipharm por parte de EQT y ADIA en 2025. Las menores tasas laborales de España atraen proyectos sensibles al costo, aunque los estándares de calidad regulados siguen siendo uniformes en todos los estados de la Agencia Europea de Medicamentos. La divergencia del Reino Unido tras el Brexit introduce documentación adicional, pero la alineación en BPF mantiene baja la fricción comercial.[4]Agencia Reguladora de Medicamentos y Productos Sanitarios, "Instalaciones de BPF Aprobadas en Gran Bretaña," mhra.gov.uk

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,48% hasta 2031. Samsung Biologics puso en marcha su Planta 5 de 180.000 litros en 2025 tras invertir 1,9 billones de KRW, convirtiendo a Corea del Sur en un centro líder de biológicos. WuXi Biologics está escalando múltiples sitios en China para atender la demanda interna y las exportaciones. El amplio grupo de talento de India y sus costos competitivos atraen proyectos de moléculas pequeñas, mientras que la planta de Pfizer en Australia está siendo sometida a una actualización antimicrobiana de 150 millones de AUD, que finalizará en 2026. La armonización regulatoria sigue siendo un trabajo en progreso, pero las mejoras constantes han atraído aprobaciones de auditoría de grandes farmacéuticas, reforzando el papel de Asia-Pacífico en el mercado de CDMO de inyectables estériles.

Panorama Competitivo

El mercado de CDMO de inyectables estériles está moderadamente concentrado. Lonza, Catalent de Novo Holdings, Thermo Fisher Scientific, Samsung Biologics y WuXi Biologics mantienen colectivamente una participación dominante, dejando espacio para especialistas de nivel medio como Vetter, Recipharm, Siegfried y Jubilant. Los movimientos estratégicos recientes subrayan un cambio de la competencia de precios hacia la velocidad, la seguridad de capacidad y el liderazgo tecnológico. Las compras de sitios de Novo Nordisk protegen el suministro de GLP-1, la masiva adición de planta de Samsung Biologics apunta a los anticuerpos monoclonales, y Lonza está invirtiendo 500 millones de CHF en Vacaville para albergar biológicos en etapa tardía.

La adopción tecnológica avanza rápidamente. Las líneas de llenado basadas en aisladores combinadas con inspección visual automatizada reducen el riesgo de contaminación y el tiempo del operador. La fabricación continua, ahora parte de ICH Q13, ofrece liberación en tiempo real y menor huella, aunque la adopción sigue limitada a los CDMO con abundante capital. El manejo de alta potencia para conjugados anticuerpo-fármaco sigue siendo una capacidad escasa, otorgando poder de fijación de precios a los proveedores que poseen instalaciones dedicadas. La liofilización sigue siendo otra escasez con colas que se extienden dos años, permitiendo a los titulares exigir primas durante las negociaciones de espacios.

Los historiales regulatorios se han convertido en una barrera de entrada difícil. Los patrocinadores examinan las tendencias del Formulario 483 de la FDA y los historiales de certificación de la Agencia Europea de Medicamentos antes de otorgar contratos plurianuales que a menudo superan los 500 millones de USD. Las empresas más pequeñas que no pueden actualizarse rápidamente están formando alianzas; por ejemplo, los talleres exclusivos de llenado-acabado se están asociando con laboratorios de formulación para licitar conjuntamente mandatos de servicio completo. Las inyecciones de capital privado, como la inversión de crecimiento de 25 millones de USD de Signet Healthcare en RK Pharma en octubre de 2025, están financiando actualizaciones específicas, pero la ventana para ponerse al día se está estrechando.

Líderes de la Industria de CDMO de Inyectables Estériles

Lonza Group AG

Samsung Biologics

Siegfried Holding AG

Thermo Fisher Scientific Inc. (Patheon)

WuXi Biologics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Adragos Pharma finalizó la adquisición de una instalación de llenado-acabado estéril a escala comercial ubicada en Maisons-Alfort, Francia, anteriormente propiedad de Sanofi. El sitio de Maisons-Alfort es reconocido como una de las instalaciones de fabricación más grandes de Europa para inyectables estériles, ofreciendo capacidades a escala industrial para jeringas precargadas, así como viales líquidos y liofilizados.

- Diciembre de 2025: Incog BioPharma destinó aproximadamente 200 millones de USD para expandir la capacidad de inyectables en su sitio de Fishers, Indiana.

- Octubre de 2025: RK Pharma recibió una inyección de 25 millones de USD de Signet Healthcare Partners para escalar la fabricación estéril en los Estados Unidos.

Alcance del Informe Global del Mercado de CDMO de Inyectables Estériles

Según el alcance del informe, un CDMO de inyectables estériles es un socio de externalización especializado que proporciona servicios de desarrollo, formulación, fabricación aséptica y llenado-acabado para medicamentos inyectables bajo estrictas condiciones estériles. Estas organizaciones garantizan el cumplimiento de los estándares regulatorios globales (FDA, Agencia Europea de Medicamentos, Organización Mundial de la Salud) y desempeñan un papel fundamental en ayudar a las empresas farmacéuticas y de biotecnología a llevar las terapias inyectables al mercado.

El mercado de CDMO de inyectables estériles se segmenta por tipo de molécula, servicios, forma de dosificación, usuario final y geografía. Los tipos de moléculas incluyen molécula pequeña y molécula grande o biológicos. Por servicios, el mercado se segmenta en desarrollo de formulación, servicios analíticos y de pruebas, fabricación, llenado-acabado y envasado, y otros. Por formas de dosificación, el mercado se segmenta en viales y ampollas, jeringas precargadas, inyectables especiales y otras formas. Por usuarios finales, el mercado se segmenta en empresas farmacéuticas, empresas de biotecnología y otros. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el tamaño del mercado y los pronósticos en valor (USD) para los segmentos anteriores.

| Molécula Pequeña |

| Molécula Grande / Biológicos |

| Desarrollo de Formulación |

| Servicios Analíticos y de Pruebas |

| Fabricación |

| Llenado-Acabado y Envasado |

| Otros |

| Viales y Ampollas |

| Jeringas Precargadas |

| Inyectables Especiales |

| Otros |

| Empresas Farmacéuticas |

| Empresas de Biotecnología |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Molécula | Molécula Pequeña | |

| Molécula Grande / Biológicos | ||

| Por Servicios | Desarrollo de Formulación | |

| Servicios Analíticos y de Pruebas | ||

| Fabricación | ||

| Llenado-Acabado y Envasado | ||

| Otros | ||

| Por Forma de Dosificación | Viales y Ampollas | |

| Jeringas Precargadas | ||

| Inyectables Especiales | ||

| Otros | ||

| Por Usuario Final | Empresas Farmacéuticas | |

| Empresas de Biotecnología | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de CDMO de inyectables estériles para 2031?

Se prevé que el sector alcance los 26,92 mil millones de USD para 2031, creciendo a una CAGR del 9,47% desde 2026.

¿Qué clase de molécula se está expandiendo más rápidamente en los inyectables estériles externalizados?

Los biológicos están aumentando a una CAGR del 10,34% hasta 2031 gracias a los biosimilares y las nuevas modalidades que requieren llenado-acabado especializado.

¿Por qué las empresas de biotecnología virtual son vitales para la demanda de CDMO?

Sin plantas internas, las biotecnologías virtuales externalizan cada etapa, desde la toxicología hasta el suministro comercial, impulsando el crecimiento de ingresos de los CDMO de dos dígitos.

¿Qué formas de dosificación están ganando participación sobre los viales?

Las jeringas precargadas y los autoinyectores están avanzando rápidamente porque permiten la autoadministración y reducen los costos hospitalarios.

¿Qué restricción de capacidad limita más la expansión del mercado?

Los espacios globales de liofilización se quedan atrás de la demanda en aproximadamente un 15%, extendiendo los plazos de entrega de las campañas hasta dos años.

¿Qué región crecerá más rápido hasta 2031?

Asia-Pacífico está en camino de alcanzar una CAGR del 10,48%, respaldada por adiciones de capacidad en China, India y Corea del Sur.

Última actualización de la página el: