Tamaño y Participación del Mercado de Oligonucleótidos Antisentido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.46% CAGR |

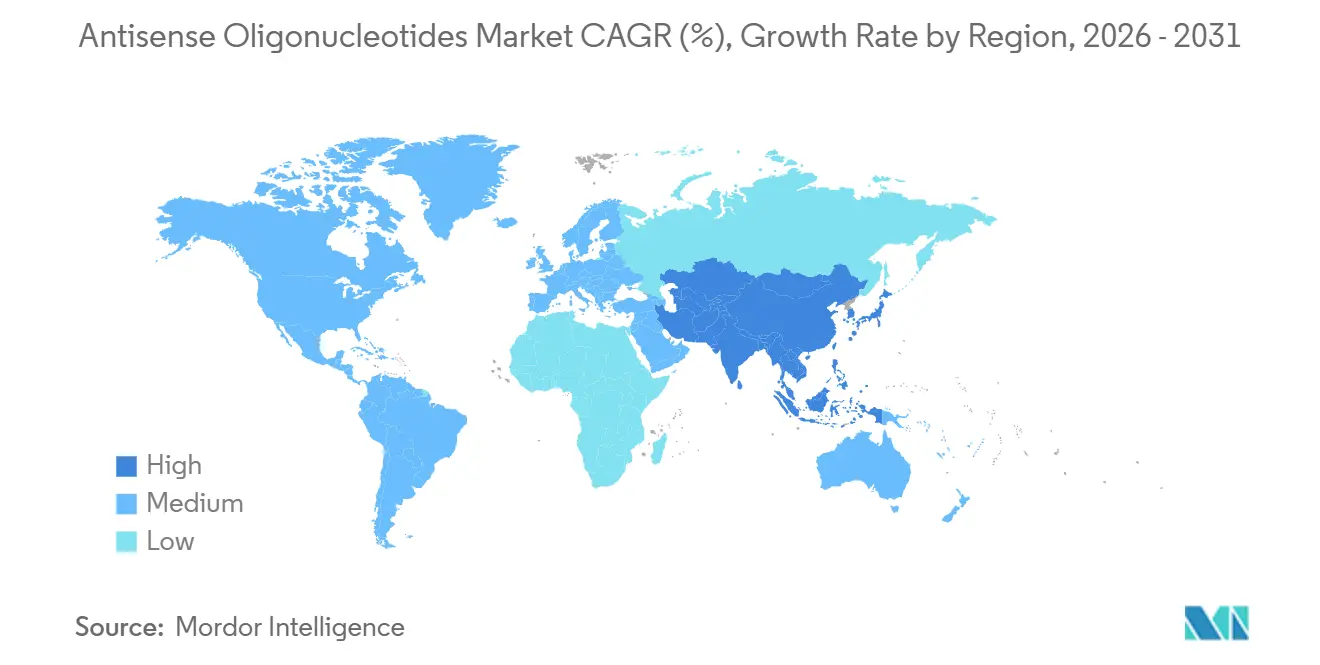

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

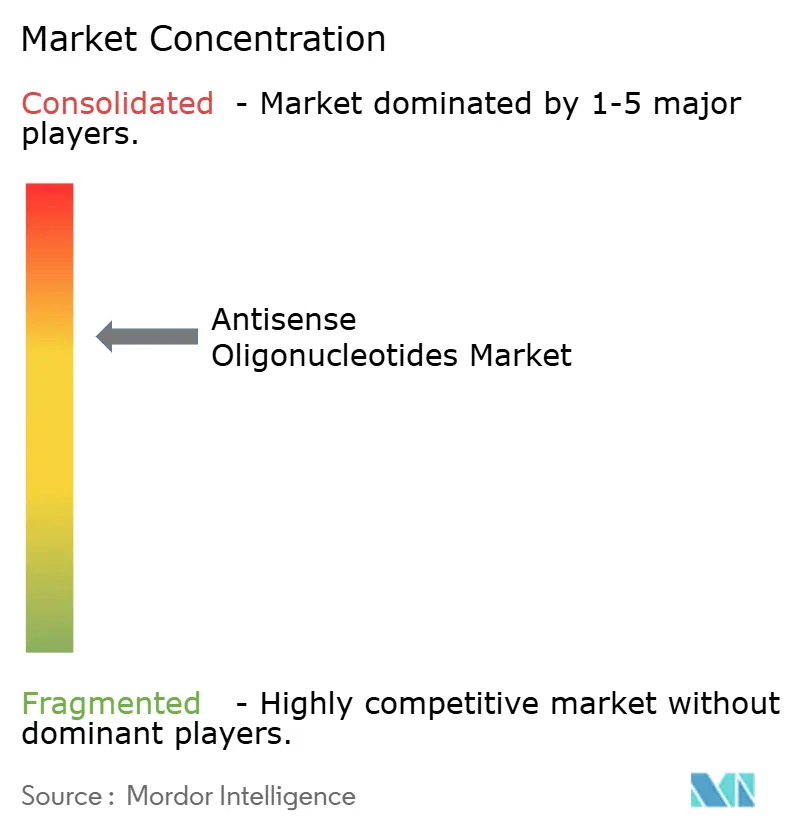

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Oligonucleótidos Antisentido por Mordor Intelligence

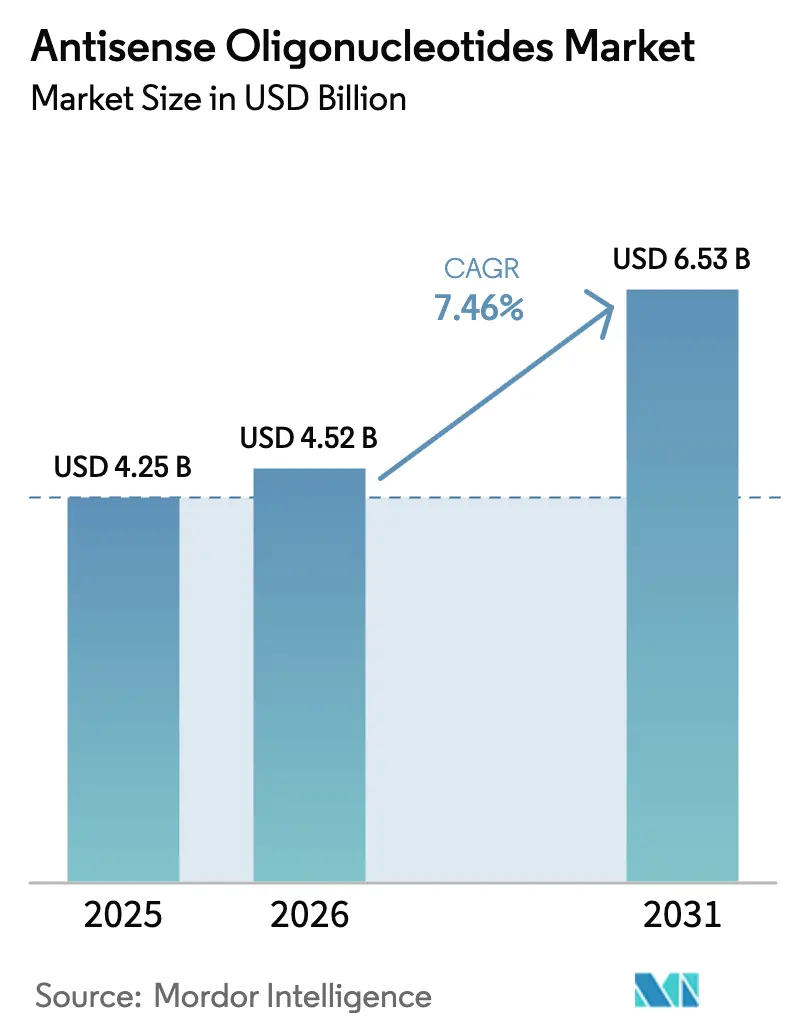

El tamaño del Mercado de Oligonucleótidos Antisentido fue valorado en USD 4,25 mil millones en 2025 y se estima que crecerá desde USD 4,52 mil millones en 2026 hasta alcanzar USD 6,53 mil millones en 2031, a una CAGR del 7,46% durante el período de pronóstico (2026-2031).

Las moléculas modificadas con fosforotioato dominan actualmente los ingresos, aunque las químicas de etilo restringido (cEt) de nueva generación se están expandiendo más rápidamente, lo que refleja el desplazamiento del mercado hacia una mayor potencia con dosis más bajas. La demanda terapéutica sigue anclada en los trastornos neurológicos y neuromusculares, aunque las líneas de desarrollo en oncología se están acelerando a medida que los moduladores de empalme de KRAS y TP53 avanzan en ensayos de fase intermedia. La preferencia clínica por la dosificación intratecal subraya la concentración de indicaciones del sistema nervioso central, mientras que los primeros candidatos orales destacan una oportunidad a largo plazo para alejar las terapias crónicas de las inyecciones. La externalización a organizaciones de investigación y fabricación por contrato (CROs/CMOs) está aumentando a medida que los patrocinadores buscan el equipo especializado y el talento necesarios para la síntesis compleja de fosforamidita.

Conclusiones Clave del Informe

- Por química del fármaco, los oligonucleótidos antisentido modificados con fosforotioato representaron el 41,43% de la participación del mercado de oligonucleótidos antisentido en 2025. Se proyecta que los ASOs de etilo restringido registren la expansión más rápida del segmento con una CAGR del 11,44% hasta 2031.

- Por área terapéutica, los trastornos neurológicos y neuromusculares generaron el 37,55% de los ingresos de 2025. Se espera que las aplicaciones en oncología avancen a una CAGR del 10,32%, la más rápida entre las áreas terapéuticas.

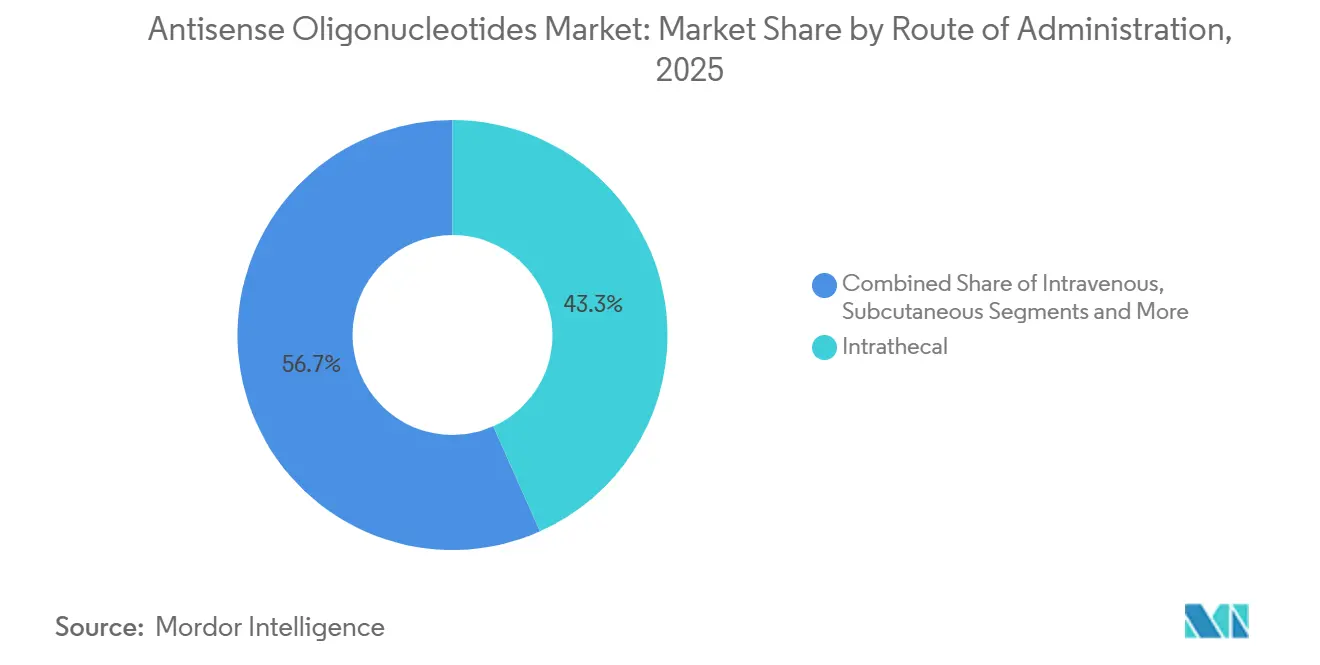

- Por vía de administración, la administración intratecal capturó el 44,77% de las ventas de 2025. Se anticipa que las formulaciones orales crezcan a una CAGR del 9,29%, superando a todas las demás vías.

- Por usuario final, los institutos académicos y de investigación representaron el 39,64% de la demanda de 2025. Se prevé que los CROs y CMOs registren el aumento más rápido, expandiéndose a una CAGR del 10,26% hasta 2031.

- Por geografía, América del Norte contribuyó con el 56,52% de los ingresos en 2025. Se prevé que Asia-Pacífico logre el mayor crecimiento regional, con una CAGR del 9,13% proyectada durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Oligonucleótidos Antisentido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de trastornos genéticos y raros | +1.8% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Aumento de aprobaciones de la FDA/EMA de fármacos ASO | +1.5% | América del Norte, Europa, expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Avances en química y administración de oligonucleótidos | +1.3% | Global | Mediano plazo (2–4 años) |

| Creciente inversión en I+D y asociaciones con grandes farmacéuticas | +1.2% | América del Norte, Europa, Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Instalaciones GMP descentralizadas que reducen el riesgo de suministro | +0.9% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2–4 años) |

| Plataformas de diseño antisentido habilitadas por IA | +0.8% | América del Norte, Europa, Asia-Pacífico incipiente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Trastornos Genéticos y Raros

Los programas de cribado neonatal detectan ahora la atrofia muscular espinal en 48 estados de EE. UU. y en toda la Unión Europea, ampliando el grupo de pacientes elegibles para tratamientos moduladores del empalme en un 22% desde 2023. Los registros europeos de enfermedades informan un crecimiento de dos dígitos en los diagnósticos confirmados de distrofia muscular de Duchenne, principalmente debido a un mayor acceso a la secuenciación genética. La prevalencia de la enfermedad de Huntington ha aumentado a 1 de cada 7 500 en las poblaciones occidentales, pero menos del 8% de los individuos con gen positivo reciben terapia modificadora de la enfermedad. Las mejoras en las técnicas de imagen han revelado una población mayor con amiloidosis por transtiretina, con un estimado de 50 000 pacientes en EE. UU. considerados ahora elegibles para tratamiento.[1]Jeffrey W. Clark, "Diagnóstico e Imagen de la Amiloidosis por Transtiretina", Journal of the American College of Cardiology, jacc.org En conjunto, el diagnóstico genético más temprano está ampliando la base abordable para las intervenciones antisentido en condiciones neuromusculares y cardiometabólicas.

Aumento de Aprobaciones de la FDA/EMA de Fármacos ASO

La FDA de EE. UU. otorgó aprobación acelerada a tres fármacos antisentido en 2024, el mayor recuento anual desde el nusinersen en 2016. La Agencia Europea de Medicamentos siguió con dos autorizaciones condicionales a principios de 2025, ambas aprovechando controles de historia natural para acortar los ciclos de desarrollo.[2]Agencia Europea de Medicamentos, "Autorizaciones de Comercialización Condicionales para ASOs 2025", ema.europa.eu La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón añadió una designación sakigake específica para oligonucleótidos, reduciendo el tiempo de revisión a seis meses.[3]Agencia de Productos Farmacéuticos y Dispositivos Médicos, "Designación Sakigake para Terapéuticos de Oligonucleótidos", pmda.go.jp La primera terapia antisentido desarrollada internamente en China obtuvo la aprobación en diciembre de 2025, confirmando la convergencia global de las vías regulatorias. Las aprobaciones más rápidas aceleran la adopción comercial y refuerzan la confianza de los patrocinadores en la modalidad.

Avances en Química y Administración de Oligonucleótidos

Los esqueletos de etilo restringido ofrecen un 40% mayor de silenciamiento de ARNm en comparación con los diseños de 2'-O-metoxietilo convencionales en estudios en primates. Los gapmers de ácido nucleico bloqueado conjugados con anticuerpos contra el receptor de transferrina logran una penetración cerebral tres veces mayor, reforzando los programas para la enfermedad de Huntington. Los andamiajes de ácido nucleico peptídico muestran una hibridación fuera del objetivo insignificante in vitro, mitigando una preocupación de seguridad de larga data. Las primeras formulaciones orales alcanzan una biodisponibilidad del 12% en la Fase I, un hito que podría desbloquear la dosificación crónica autoadministrada. En conjunto, la innovación química está reduciendo la frecuencia de dosificación, mejorando la selectividad tisular y mejorando la adherencia del paciente.

Creciente Inversión en I+D y Asociaciones con Grandes Farmacéuticas

Novartis comprometió USD 2,9 mil millones en pagos iniciales y por hitos a Ionis en cuatro acuerdos antisentido, con énfasis en objetivos cardiovasculares y renales. Sanofi invirtió USD 450 millones para construir una planta dedicada a oligonucleótidos en Massachusetts, mientras que GlaxoSmithKline firmó un pacto de codesarrollo de USD 1,2 mil millones con Arrowhead. La financiación de capital de riesgo en empresas emergentes centradas en oligonucleótidos alcanzó USD 3,4 mil millones en 2024, un aumento del 28% interanual. Esta afluencia de capital reduce el riesgo de los activos clínicos y apoya la amplitud de la cartera más allá de las indicaciones neurológicas raras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de desarrollo y fabricación | -0.7% | Global | Mediano plazo (2–4 años) |

| Desafíos de administración y toxicidades fuera del objetivo | -0.6% | Global | Largo plazo (≥ 4 años) |

| Aranceles comerciales sobre materias primas de nucleótidos | -0.4% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Brecha de talento en bioinformática y producción de oligos | -0.3% | Global, aguda en Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Desarrollo y Fabricación

Los bloques de construcción de fosforotioato de grado clínico cuestan entre USD 80 000 y USD 120 000 por kilogramo, lo que refleja la limitada competencia entre proveedores. Los ensayos de Fase III para fármacos antisentido de enfermedades raras promediaron USD 180 millones en 2024, impulsados por comparadores de historia natural de larga duración. La purificación posterior representa hasta el 40% del costo total de los bienes vendidos a pesar de los esfuerzos por adoptar el procesamiento continuo. La intensidad de capital de las instalaciones GMP supera los USD 200 millones, lo que limita la participación a patrocinadores bien financiados.

Desafíos de Administración y Toxicidades Fuera del Objetivo

La hepatotoxicidad se produjo en el 18% de los participantes que recibieron ASOs de fosforotioato en dosis altas en análisis agrupados. Las reducciones de plaquetas vinculadas a la unión fuera del objetivo obligaron a una monitorización quincenal en los ensayos cardiovasculares. La dosificación intratecal conlleva un riesgo del 0,5% de meningitis aséptica. Las reacciones en el lugar de inyección y la toxicidad tubular renal restringen aún más los límites de dosis, reduciendo las poblaciones elegibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Química del Fármaco: Las Formulaciones de Etilo Restringido Redefinen los Parámetros de Potencia

Las construcciones de fosforotioato mantuvieron el 41,43% de los ingresos en 2025, respaldadas por marcas de gran éxito como el nusinersen. Se proyecta que los diseños de etilo restringido crezcan a una CAGR del 11,44%, atrayendo a patrocinadores con mayor afinidad y menor riesgo fuera del objetivo. Los gapmers de ácido nucleico bloqueado mantuvieron aproximadamente el 18% de la participación y están ganando preferencia para aplicaciones con penetración cerebral. Los morfolinos de fosforodiamidato representan alrededor del 12%, principalmente en la distrofia muscular de Duchenne, mientras que los candidatos de ácido nucleico peptídico tienen menos del 5% pero atraen inversión por su resistencia a las nucleasas. Se prevé que el tamaño del mercado de oligonucleótidos antisentido para la química de etilo restringido se amplíe significativamente a medida que las patentes de composición de materia extiendan la exclusividad.

La amplitud de la cartera indica un impulso sostenido. Los esqueletos cEt ofrecen una eficacia equivalente a un tercio de la dosis, reduciendo el costo de fabricación por paciente. Los organismos reguladores reconocen el cEt y el LNA como entidades distintas, lo que permite nuevos patrimonios de patentes y reduce el riesgo de la gestión del ciclo de vida. Para 2031, el cEt y el LNA juntos podrían superar el 60% de los ingresos del segmento, realineando el mercado de oligonucleótidos antisentido hacia químicas con farmacocinética superior.

Por Área Terapéutica: Los Moduladores de Empalme en Oncología Desafían el Dominio Neurológico

Los trastornos neurológicos y neuromusculares generaron el 37,55% de las ventas de 2025, liderados por la atrofia muscular espinal, la distrofia muscular de Duchenne y la amiloidosis por transtiretina. Sin embargo, se proyecta que las carteras de oncología ofrezcan una CAGR del 10,32%, la más rápida dentro del mercado de oligonucleótidos antisentido. Las indicaciones cardiometabólicas representan alrededor del 22% de la participación, impulsadas por los inhibidores de APOC3 que reducen los triglicéridos hasta en un 70%. La oftalmología se sitúa cerca del 8% gracias a los programas intravítreos para las distrofias retinianas hereditarias.

La evidencia clínica en torno a la modulación del empalme de KRAS G12D y el salto del exón de TP53 está atrayendo capital interdisciplinario. Se espera que el tamaño del mercado de oligonucleótidos antisentido para oncología se expanda considerablemente una vez que lleguen las primeras aprobaciones en su clase, respaldadas por las vías de reembolso de quimioterapia existentes. Mientras tanto, las aplicaciones en enfermedades infecciosas y autoinmunes siguen siendo incipientes, pero se benefician del diseño modular y los ciclos de fabricación rápidos.

Por Vía de Administración: Las Formulaciones Orales Avanzan Hacia la Viabilidad Clínica

La dosificación intratecal capturó el 44,77% de la participación en 2025, lo que refleja el enfoque en el sistema nervioso central de los productos aprobados. La inyección subcutánea le siguió con aproximadamente el 28%, favorecida para objetivos lipídicos y renales. La administración intravenosa contribuyó con alrededor del 18% en entornos de oncología aguda. Las formulaciones orales, aunque aún en fase precomercial, tienen un pronóstico de CAGR del 9,29% a medida que la biodisponibilidad supera el umbral del 10% requerido para las enfermedades crónicas. La participación de mercado de oligonucleótidos antisentido de los productos orales podría alcanzar un dígito alto para 2031 si los estudios de Fase II en curso confirman la viabilidad de los comprimidos de administración diaria.

Los organismos reguladores exigen una farmacocinética proporcional a la dosis y niveles plasmáticos estables para las presentaciones orales, lo que lleva a los patrocinadores a invertir en recubrimientos entéricos y matrices de liberación controlada. El éxito reposicionaría las terapias antisentido como opciones convencionales junto a las moléculas pequeñas, ampliando el acceso de los pacientes.

Por Usuario Final: La Especialización de CRO y CMO Acelera el Cambio hacia la Externalización

Los institutos académicos y de investigación representaron el 39,64% de la demanda en 2025, impulsados por subvenciones públicas que superaron los USD 600 millones. Las empresas farmacéuticas y de biotecnología mantuvieron alrededor del 32% a medida que los principales actores canalizaron capital hacia ensayos en etapa avanzada. Los CROs y CMOs están creciendo a una CAGR del 10,26%, lo que refleja la preferencia del mercado de oligonucleótidos antisentido por la capacidad de síntesis especializada frente a las costosas construcciones internas. Los hospitales y clínicas especializadas aportaron aproximadamente el 12%, principalmente a través de servicios de administración intratecal.

Se espera que las líneas ampliadas de CMO en Bruselas, Singapur y Corea del Sur acorten los plazos de entrega de material para la Fase III de 18 a menos de 12 meses, aliviando un cuello de botella crónico. Las tasas de externalización entre los patrocinadores de biotecnología aumentaron del 55% en 2023 al 68% en 2025, una trayectoria que refleja la curva de maduración del sector de los biológicos.

Análisis Geográfico

América del Norte generó el 56,52% de los ingresos de 2025, ya que la FDA otorgó seis revisiones prioritarias en dos años y Medicare Parte B reembolsó el 80% de los costos de los procedimientos intratecales. Europa aportó el 24%, concentrado en Alemania, Francia y el Reino Unido, donde los marcos de medicamentos huérfanos exigen el reembolso en un plazo de 90 días tras la aprobación. Se proyecta que Asia-Pacífico alcance una CAGR del 9,13% a medida que la Administración Nacional de Productos Médicos de China y la vía sakigake de Japón aceleren los lanzamientos locales.

Oriente Medio y África contribuyeron con alrededor del 3% después de que Arabia Saudita introdujera un fondo de enfermedades raras de USD 150 millones. América del Sur se mantuvo por debajo del 2% debido al reembolso limitado, aunque Brasil aprobó su primera terapia antisentido bajo una vía acelerada. La armonización regulatoria a través del Consejo Internacional para la Armonización está reduciendo las brechas de lanzamiento global de 36 a 18 meses, un beneficio para las indicaciones ultrararas con pacientes geográficamente dispersos.

Las inversiones en fabricación regional están acompañando a las aprobaciones. La planta de Lonza en Singapur atenderá el mercado de oligonucleótidos antisentido de Asia-Pacífico, mientras que la suite de Catalent en Bruselas apoya la demanda de la UE. Dicha localización de capacidad mitiga la exposición arancelaria y posiciona a cada región para una ampliación más rápida tras la aprobación.

Panorama Competitivo

Ionis, Biogen y Sarepta Therapeutics controlaron conjuntamente una participación mayoritaria de los ingresos comerciales de 2025, lo que indica un campo moderadamente concentrado. Ionis licenció 11 programas a socios de gran capitalización, conservando regalías de dos dígitos mientras reducía el riesgo en etapa avanzada. La instalación de USD 450 millones de Sanofi y el acuerdo de capacidad de Lonza de Novartis señalan una mayor integración vertical. Wave Life Sciences y Avidity Biosciences se diferencian mediante plataformas estéreopuras y conjugados de anticuerpo-oligonucleótido, respectivamente, atrayendo USD 600 millones en capital combinado.

Los actores de nicho persiguen indicaciones en espacios no explorados. Antisense Therapeutics se centra en el salto del exón 44 de Duchenne, mientras que Regulus Therapeutics avanza en la inhibición de microARN. Se avecinan acantilados de patentes para los fármacos de fosforotioato de primera generación, lo que invita al interés de los biosimilares, en particular de empresas indias y chinas que preparan paquetes de comparabilidad analítica.

La intensidad competitiva es mayor en los segmentos neurológico y cardiometabólico, cada uno con cuatro a seis programas superpuestos. Las arenas de oncología y autoinmune siguen siendo menos concurridas, ofreciendo una posible ventaja de primer movimiento. En general, el mercado de oligonucleótidos antisentido sigue siendo dinámico a medida que los cambios en la química y los avances en la administración rediseñan las barreras de entrada.

Líderes de la Industria de Oligonucleótidos Antisentido

Ionis Pharmaceuticals

Sarepta Therapeutics

Biogen

Wave Life Sciences

Alnylam Pharmaceuticals

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Protalix BioTherapeutics y Secarna Pharmaceuticals formaron una colaboración de descubrimiento dirigida a enfermedades renales raras.

- Diciembre de 2025: Stoke Therapeutics y Biogen presentaron datos de zorevunersen que respaldan la modificación de la enfermedad en el síndrome de Dravet.

- Septiembre de 2025: Ionis reportó datos pivotales positivos para zilganersen en la enfermedad de Alexander, posicionando la terapia para su presentación ante la FDA.

Alcance del Informe del Mercado Global de Oligonucleótidos Antisentido

Los oligonucleótidos antisentido (ASOs) son cadenas cortas de ácidos nucleicos sintéticos (ADN o ARN, de 13 a 30 nucleótidos) diseñadas para unirse a secuencias específicas de ARN y modular la expresión génica, ofreciendo terapia dirigida para trastornos genéticos, cánceres e infecciones virales.

El Informe del Mercado de Oligonucleótidos Antisentido está segmentado por Química del Fármaco, Área Terapéutica, Vía de Administración, Usuario Final y Geografía. Por Química del Fármaco, el mercado está segmentado en ASOs modificados con fosforotioato, ASOs 2'-O-metoxietilo, Gapmers de Ácido Nucleico Bloqueado, ASOs de Etilo Restringido, ASOs Morfolino PMO y ASOs de Ácido Nucleico Peptídico. Por Área Terapéutica, el mercado está segmentado en Trastornos Neurológicos y Neuromusculares, Oncología, Trastornos Cardiometabólicos y Renales, Oftalmología, Enfermedades Infecciosas, Trastornos Metabólicos y Endocrinos y Trastornos Autoinmunes. Por Vía de Administración, el mercado está segmentado en Intratecal, Intravenoso, Subcutáneo, Oral y Administración Tópica/Localizada. Por Usuario Final, el mercado está segmentado en Empresas Farmacéuticas y de Biotecnología, Institutos Académicos y de Investigación, Hospitales y Clínicas Especializadas, y CROs y CMOs. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| ASOs modificados con fosforotioato |

| ASOs 2'-O-metoxietilo (2'-MOE) |

| Gapmers de Ácido Nucleico Bloqueado (LNA) |

| ASOs de Etilo Restringido (cEt) |

| ASOs Morfolino PMO |

| ASOs de Ácido Nucleico Peptídico (PNA) |

| Trastornos Neurológicos y Neuromusculares |

| Oncología |

| Trastornos Cardiometabólicos y Renales |

| Oftalmología |

| Enfermedades Infecciosas |

| Trastornos Metabólicos y Endocrinos |

| Trastornos Autoinmunes |

| Intratecal |

| Intravenoso |

| Subcutáneo |

| Oral (en desarrollo) |

| Administración Tópica / Localizada |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| Hospitales y Clínicas Especializadas |

| CROs y CMOs |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Química del Fármaco | ASOs modificados con fosforotioato | |

| ASOs 2'-O-metoxietilo (2'-MOE) | ||

| Gapmers de Ácido Nucleico Bloqueado (LNA) | ||

| ASOs de Etilo Restringido (cEt) | ||

| ASOs Morfolino PMO | ||

| ASOs de Ácido Nucleico Peptídico (PNA) | ||

| Por Área Terapéutica | Trastornos Neurológicos y Neuromusculares | |

| Oncología | ||

| Trastornos Cardiometabólicos y Renales | ||

| Oftalmología | ||

| Enfermedades Infecciosas | ||

| Trastornos Metabólicos y Endocrinos | ||

| Trastornos Autoinmunes | ||

| Por Vía de Administración | Intratecal | |

| Intravenoso | ||

| Subcutáneo | ||

| Oral (en desarrollo) | ||

| Administración Tópica / Localizada | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Institutos Académicos y de Investigación | ||

| Hospitales y Clínicas Especializadas | ||

| CROs y CMOs | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de oligonucleótidos antisentido en 2026?

El mercado fue valorado en USD 4,52 mil millones en 2026 y se proyecta que crezca hasta USD 6,53 mil millones para 2031.

¿Qué química de fármaco está creciendo más rápido?

Las formulaciones de etilo restringido lideran el crecimiento, con una CAGR del 11,44% proyectada hasta 2031.

¿Qué área terapéutica ofrece el mayor potencial futuro?

La oncología muestra las perspectivas más sólidas, con una CAGR del 10,32% a medida que avanzan los programas de KRAS y TP53.

¿Por qué los CROs y CMOs están ganando participación?

El equipo de síntesis especializado, la escasez de talento y los altos costos de capital están llevando a los patrocinadores a externalizar la producción GMP, lo que resulta en una CAGR del 10,26% para los proveedores de servicios.

¿Qué región se expandirá más rápidamente?

Se prevé que Asia-Pacífico alcance una CAGR del 9,13% hasta 2031, respaldada por vías de aprobación aceleradas en China y Japón.

¿Son realistas los fármacos antisentido orales?

Los datos de la Fase I que muestran una biodisponibilidad del 12% sugieren que los productos orales podrían alcanzar viabilidad comercial para las indicaciones crónicas más adelante en el período de pronóstico.

Última actualización de la página el: