Tamanho e Participação do Mercado de CDMO de Oligonucleotídeos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.81% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de CDMO de Oligonucleotídeos pela Mordor Intelligence

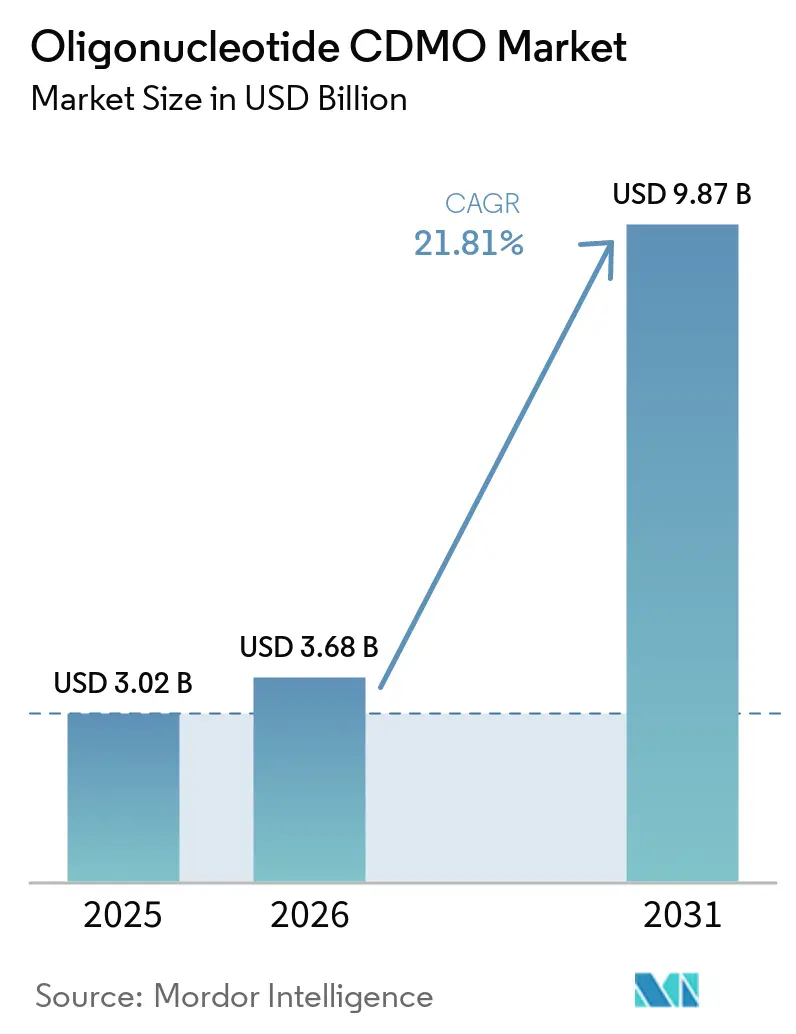

O tamanho do Mercado de CDMO de Oligonucleotídeos foi avaliado em USD 3,02 bilhões em 2025 e estima-se que cresça de USD 3,68 bilhões em 2026 para atingir USD 9,87 bilhões até 2031, a um CAGR de 21,81% durante o período de previsão (2026-2031).

O mercado de CDMO de oligonucleotídeos está passando por um crescimento significativo, impulsionado pela expansão do pipeline de terapêuticas de RNA, pelos avanços na síntese em fase sólida e pelo aumento da dependência da fabricação terceirizada em detrimento da capacidade interna. Até 2026, 24 medicamentos de ácidos nucleicos aprovados pela FDA e pela EMA estavam disponíveis no mercado, com programas adicionais contribuindo para o aumento da demanda comercial. Muitos patrocinadores carecem das capacidades necessárias de síntese, purificação e envase estéril para IFAs de oligonucleotídeos e produtos farmacêuticos de grau GMP, mantendo os parceiros externos como parte integrante das estratégias de escalonamento.

Principais Conclusões do Relatório

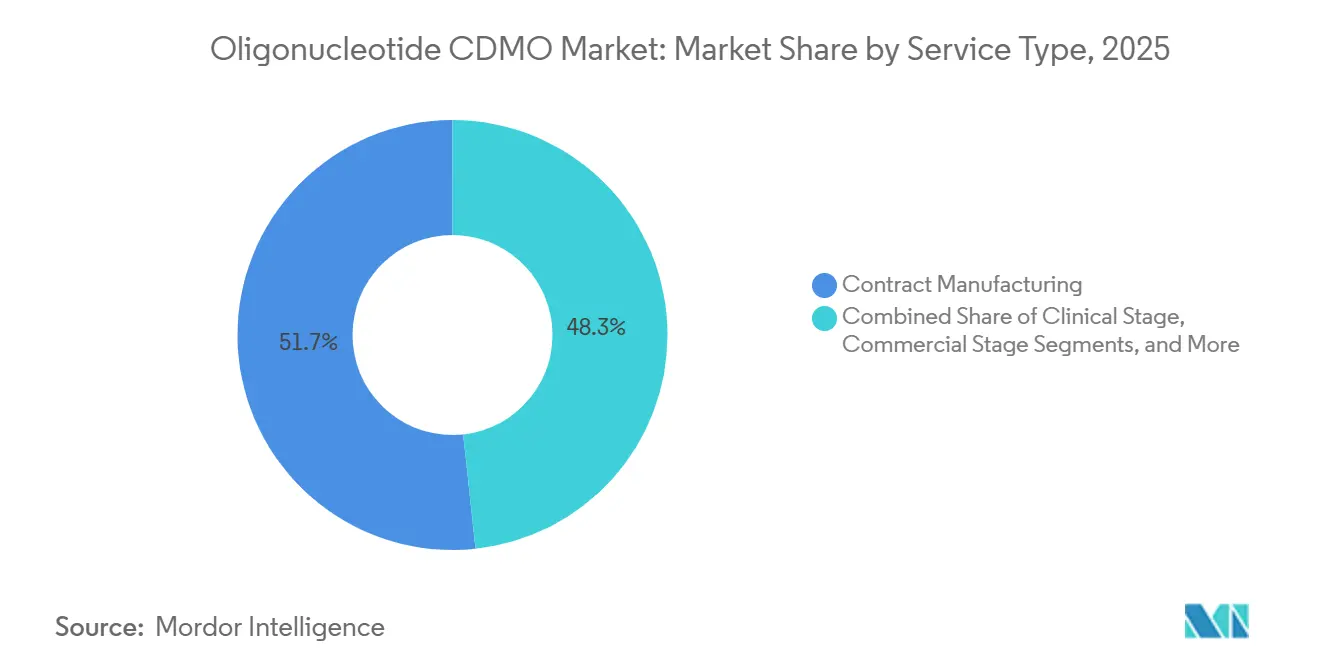

- Por tipo de serviço, a fabricação contratada liderou com 51,68% de participação na receita em 2025, enquanto o desenvolvimento contratado deve crescer a um CAGR de 22,90% até 2031.

- Por tipo de oligonucleotídeo, os oligonucleotídeos antissenso detinham 58,23% de participação em 2025, enquanto o pequeno RNA interferente deve expandir a um CAGR de 23,25% até 2031.

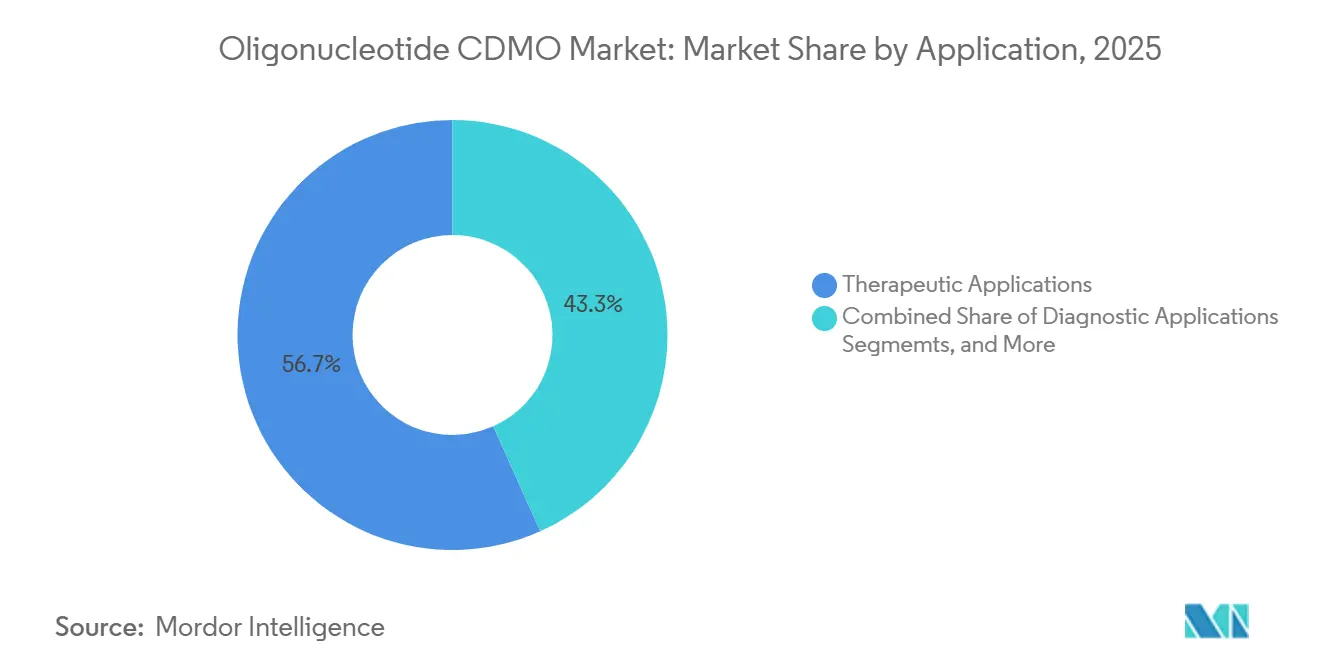

- Por aplicação, as aplicações terapêuticas representaram 56,74% da receita em 2025, enquanto as aplicações de diagnóstico devem crescer a um CAGR de 23,55% até 2031.

- Por usuário final, as empresas farmacêuticas e de biotecnologia detinham 52,71% da demanda em 2025, enquanto as empresas de diagnóstico devem registrar o maior CAGR de 24,33% até 2031.

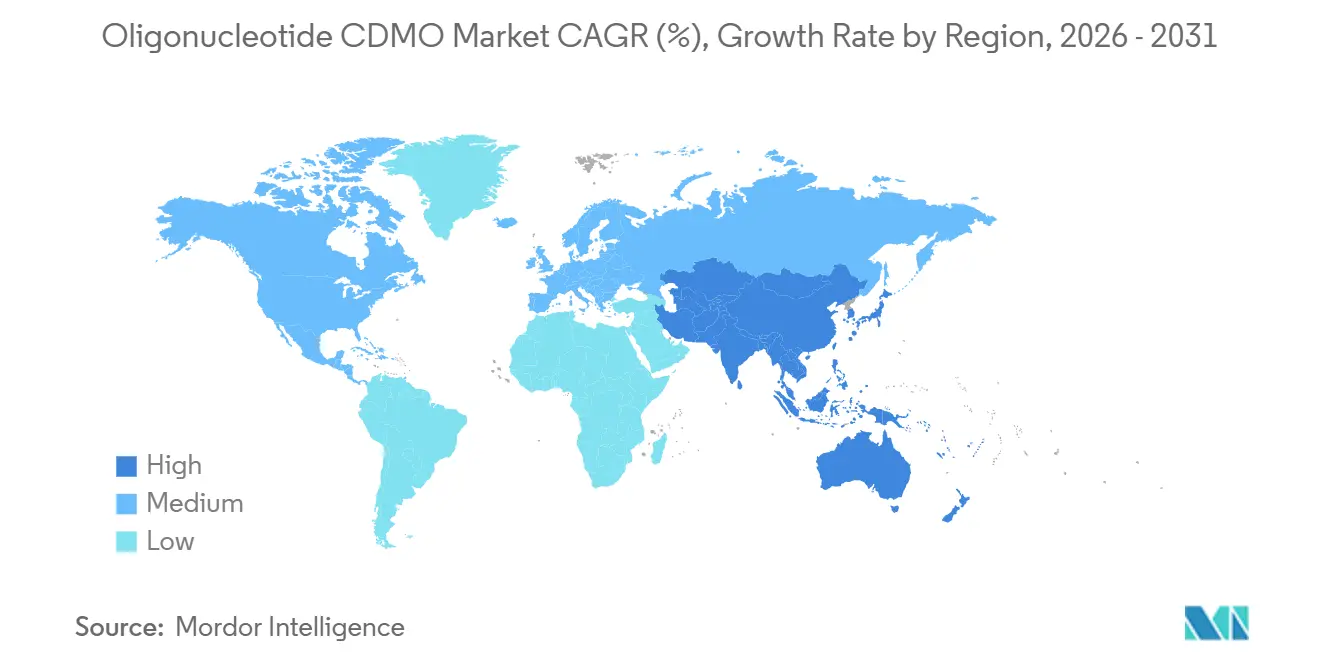

- Por geografia, a América do Norte detinha 39,55% do mercado em 2025, enquanto a Ásia-Pacífico deve expandir a um CAGR de 24,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de CDMO de Oligonucleotídeos

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Expansão dos pipelines clínicos para medicamentos direcionados ao RNA | +6.2% | Global | Curto prazo (≤ 2 anos) |

| Mudança para terceirização de síntese complexa de oligonucleotídeos e envase-acabamento | +5.0% | Global, particularmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda crescente por medicina de precisão e programas de doenças raras | +4.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Pressão de escalonamento da fabricação de dupla via, clínica e GMP | +3.0% | Global | Médio prazo (2-4 anos) |

| Carga analítica de liberação para oligômeros modificados e conjugados | +1.8% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Localização do fornecimento de nucleosídeos, fosforamiditas e matérias-primas especiais | +1.3% | APAC, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Pipelines Clínicos para Medicamentos Direcionados ao RNA

Em meados de 2026, mais de 200 organizações contribuíam para o pipeline clínico global de oligonucleotídeos, oferecendo uma ampla base de clientes para o mercado de CDMO de oligonucleotídeos. Cada programa em estágio IND e em estágio avançado requer material GMP antes da aprovação e comercialização. O pipeline está se deslocando para oportunidades cardiometabólicas de maior escala, aumentando os tamanhos dos lotes e adicionando pressão ao planejamento de fornecimento comercial. As configurações de síntese tradicionais não são projetadas para demandas de nível de quilograma a tonelada para condições crônicas, levando os patrocinadores a reservar capacidade com bastante antecedência, restringindo a disponibilidade global de vagas GMP. A qualidade, o cronograma e o volume do pipeline são agora fatores críticos que moldam os contratos comerciais juntamente com a prontidão científica.

Mudança para Terceirização de Síntese Complexa de Oligonucleotídeos e Envase-Acabamento

Os desafios no gerenciamento interno da síntese complexa de oligonucleotídeos estão impulsionando uma tendência de terceirização. A fabricação de siRNA conjugado com GalNAc requer controle preciso em múltiplos estágios, cada um adicionando complexidade técnica. No primeiro semestre de 2025, a plataforma TIDES da WuXi AppTec suportava 69 moléculas para serviços de IFA e produto farmacêutico, mais que dobrando sua contagem em relação a dois anos antes. A etapa de envase-acabamento está se tornando crucial à medida que os produtos transitam para formatos subcutâneos e pré-preenchidos, exigindo capacidades estéreis além da síntese de IFA. A instalação TJ4 da Asymchem, com uma produção anual de 45 milhões de unidades de seringas pré-preenchidas em 2026, destaca a mudança do mercado em direção a soluções integradas de IFA a produto farmacêutico, elevando as barreiras de entrada para fornecedores menores.

Demanda Crescente por Medicina de Precisão e Programas de Doenças Raras

O mercado de CDMO de oligonucleotídeos está ganhando impulso com a medicina personalizada e os programas de doenças raras, onde a execução rápida de GMP é essencial apesar dos baixos volumes de lote. Até 2026, mais de 20 ASOs individualizados haviam sido desenvolvidos e administrados a mais de 30 pacientes globalmente, demonstrando a aplicação prática do modelo. A via de ensaio independente da FDA para ASOs n-de-1 reduziu as barreiras de acesso, melhorando a viabilidade para desenvolvimento e fabricação. Os CDMOs capazes de entregar lotes pequenos validados rapidamente, mantendo a qualidade GMP, estão garantindo melhores preços e relacionamentos mais sólidos com os patrocinadores. A colaboração de 2025 da Ajinomoto Bio-Pharma Services com a Gene Tools reflete essa tendência, vinculando a síntese de PMO em estágio inicial com a continuidade GLP e GMP para programas de distrofia muscular de Duchenne.[1]BiochemPEG, "Visão Geral do Mercado de Medicamentos de Ácidos Nucleicos e Contagem de Produtos Aprovados," BiochemPEG, biochempeg.com

Pressão de Escalonamento da Fabricação de Dupla Via, Clínica e GMP

O mercado de CDMO de oligonucleotídeos enfrenta desafios de escalonamento à medida que os sistemas clínicos de pequenas colunas lutam para atender às maiores demandas comerciais. Embora a síntese em fase sólida permaneça dominante, a ligação enzimática está emergindo como uma alternativa viável para a produção em larga escala. A expansão de USD 250 milhões da Alnylam em seu site de RNAi em Norton, Massachusetts, em 2025, implantando a plataforma de ligação enzimática siRELIS, destaca essa mudança. A Agilent investiu mais de USD 740 milhões desde 2023 em fabricação de oligonucleotídeos, com o Trem C iniciando a produção em 2026 e o Trem D programado para ligação enzimática em 2027. Os patrocinadores agora esperam prontidão em ambos os métodos de fabricação, tornando a qualificação de fornecedores mais complexa. Os futuros líderes no mercado de CDMO de oligonucleotídeos serão definidos por sua flexibilidade entre plataformas, e não apenas pela capacidade.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alta complexidade de processo e sensibilidade de rendimento em oligonucleotídeos de cadeia longa | -1.5% | Global | Curto prazo (≤ 2 anos) |

| Requisitos rigorosos de controle de pureza, impurezas e potência | -1.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Disponibilidade limitada de talentos especializados e capacidade GMP qualificada | -0.9% | Global, agudo na APAC | Médio prazo (2-4 anos) |

| Dependência de matérias-primas e volatilidade de fornecimento em nível de lote | -0.8% | Global, agudo na APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Complexidade de Processo e Sensibilidade de Rendimento em Oligonucleotídeos de Cadeia Longa

O mercado de CDMO de oligonucleotídeos enfrenta desafios técnicos significativos devido ao processo de síntese passo a passo, em que um nucleotídeo é adicionado por vez. Por exemplo, um ASO de 20 mer passa por pelo menos 20 ciclos de acoplamento, e mesmo pequenas perdas de eficiência em cada etapa podem levar a uma queda perceptível no rendimento de comprimento total. A complexidade aumenta com modificações como esqueletos de fosforotioato, substituições de 2'-fluoro ou ligantes GalNAc, que introduzem reações secundárias e dificuldades analíticas. Os fornecedores que transitam de peptídeos ou pequenas moléculas frequentemente subestimam os prazos de transferência, o gerenciamento de impurezas e os riscos de falha de lote, resultando em uma aceleração mais lenta da capacidade apesar da forte demanda. Isso explica por que o fornecimento comercial permanece concentrado entre empresas experientes com históricos operacionais estabelecidos.

Requisitos Rigorosos de Controle de Pureza, Impurezas e Potência

O mercado de CDMO de oligonucleotídeos é restringido por requisitos analíticos rigorosos. Os produtos farmacêuticos de oligonucleotídeos devem atender a especificações rígidas para sequências de comprimento total, variantes de deleção, padrões de diastereômeros e impurezas relacionadas a resíduos. Cada produto pode exigir de 15 a 20 métodos analíticos em plataformas como HPLC, espectrometria de massa e eletroforese, aumentando as necessidades de pessoal e os esforços de validação. O número de funcionários analíticos frequentemente cresce mais rápido do que o rendimento de síntese, pressionando as margens e os cronogramas. Os investimentos da Ionis em capacidades analíticas e de CMC em escala comercial destacam a profundidade necessária para suportar múltiplos produtos aprovados e registros em estágio avançado. Muitos fornecedores carecem de tais capacidades, levando a riscos de inspeção ou atrasos no registro, especialmente para formatos de conjugados mais recentes com expectativas regulatórias em evolução.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Fabricação em Escala Comercial Ancora a Receita Enquanto os Serviços de Desenvolvimento se Aceleram

Em 2025, a Fabricação Contratada detinha 51,68% da participação no mercado de CDMO de oligonucleotídeos, refletindo a dependência do setor na produção GMP para produtos aprovados e programas clínicos em estágio avançado. À medida que os patrocinadores avançam para a Fase 2, Fase 3 e preparação para o lançamento, o mercado prioriza a escala assegurada em detrimento do suporte exploratório. O Edifício K da Bachem em Bubendorf iniciou a aceleração da produção comercial GMP em 2026, adicionando fornecimento em escala de quilograma à rede europeia. A expansão de capacidade de USD 126 milhões da ST Pharm, visando 14 moles anuais, destaca a crescente importância da fabricação comercial como diferenciador central. A receita permanece ancorada por empresas capazes de produção GMP consistente em escalas suficientes para o planejamento de lançamento.

O Desenvolvimento Contratado é o segmento de crescimento mais rápido no mercado de CDMO de oligonucleotídeos, com um CAGR de 22,90% projetado até 2031. Os patrocinadores buscam cada vez mais transições contínuas de design de processo do desenvolvimento inicial à prontidão comercial, especialmente para programas com esqueletos modificados ou químicas emergentes. O controle de impurezas, a transferência de processo e as expectativas analíticas agora requerem atenção bem antes dos estudos pivotais. Os Serviços Analíticos e de Controle de Qualidade, embora menores em receita, estão se tornando parte integrante do desenvolvimento à medida que as estratégias de liberação impactam a fabricabilidade e os cronogramas regulatórios. Os Serviços de Suporte Regulatório e de CMC também estão ganhando força à medida que os patrocinadores preferem parceiros únicos para agilizar o trabalho de processo e os pacotes de qualidade.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Oligonucleotídeo: Dominância dos ASOs Desafiada pelo Impulso Comercial do siRNA

Em 2025, os Oligonucleotídeos Antissenso (ASOs) representavam 58,23% do mercado de CDMO de oligonucleotídeos, impulsionados pela demanda em indicações do sistema nervoso central, hepáticas e cardiometabólicas. A Ionis manteve um pipeline de neurologia com 12 candidatos em 2026, sublinhando a forte demanda de terceirização vinculada aos ASOs. A química estabelecida simplifica os processos, mas ainda requer CDMOs experientes para transferência, escalonamento e validação, mantendo os ASOs como o maior contribuinte de receita apesar do crescente interesse em modalidades mais recentes.

O Pequeno RNA Interferente (siRNA) é o tipo de oligonucleotídeo de crescimento mais rápido, com um CAGR de 23,25% projetado até 2031. Esse crescimento é alimentado pela expansão dos portfólios comerciais e pelo avanço dos pipelines em estágio avançado. A presença comercial da Alnylam e o progresso da Arrowhead na Fase 3 em doenças cardiometabólicas estão impulsionando as necessidades de fabricação orientadas ao siRNA. O RNA guia e os aptâmeros, embora categorias menores, estão ganhando relevância à medida que os programas de edição gênica avançam. Outros tipos de oligonucleotídeos, como PMOs e formatos de troca de splicing, permanecem de nicho, mas comercialmente viáveis para fornecedores especializados. O mercado está se diversificando, mesmo que os ASOs continuem a dominar a receita.

Por Aplicação: O Segmento Terapêutico se Diversifica entre Indicações Enquanto o Diagnóstico Escala de Forma Independente

Em 2025, as Aplicações Terapêuticas detinham 56,74% do mercado de CDMO de oligonucleotídeos, impulsionadas pelo desenvolvimento e fornecimento de medicamentos. O mercado está se deslocando de um foco em doenças raras para uma combinação mais ampla, incluindo programas cardiometabólicos e oncológicos com maiores implicações de fornecimento. Ativos cardiometabólicos como PCSK9 e Lp(a) oferecem maior potencial de receita por aprovação. Colaborações como a da GSK e CAMP4, avaliada em USD 458 milhões, destacam a entrada de grandes empresas farmacêuticas em áreas anteriormente dominadas por biotecnologias de RNA. Espera-se que a demanda terapêutica permaneça central ao planejamento de capacidade.

As Aplicações de Diagnóstico são o segmento de crescimento mais rápido, com um CAGR de 23,55% projetado até 2031. O crescimento é suportado por biópsias líquidas em oncologia, vigilância de doenças infecciosas e testes farmacogenômicos, que requerem grandes volumes de sondas e iniciadores. As Aplicações de Pesquisa, embora menores, alimentam a cadeia de desenvolvimento que transita para a demanda GLP e GMP. A linha entre materiais de grau de pesquisa e de grau de desenvolvimento está se tornando tênue, criando oportunidades para CDMOs que garantem continuidade sem transferências de lote.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Farmacêuticas e Biotecnologias Ancoram a Demanda Enquanto Empresas de Diagnóstico Constroem Relacionamentos Diretos com CDMOs

Em 2025, as Empresas Farmacêuticas e de Biotecnologia representavam 52,71% da demanda de usuários finais no mercado de CDMO de oligonucleotídeos. Sua dominância reflete os volumes comerciais e as necessidades de material dos programas de Fase 2 e Fase 3. Grandes empresas farmacêuticas garantem fornecimentos estratégicos plurianuais, enquanto biotecnologias emergentes dependem de parceiros externos para desenvolvimento de processos e escalonamento. A colaboração da Bachem com a Lilly, com volumes de pedidos anuais potenciais de CHF 100 milhões, exemplifica o modelo de fornecedor preferencial que prioriza a capacidade para programas-chave.

As Empresas de Diagnóstico são o segmento de usuário final de crescimento mais rápido, com um CAGR de 24,33% projetado até 2031. Seu crescimento está vinculado à adoção de plataformas de qPCR e sequenciamento que requerem insumos escaláveis de oligonucleotídeos. Os Institutos Acadêmicos e de Pesquisa permanecem vitais como originadores de programas iniciais que transitam para o desenvolvimento formal. Os Desenvolvedores de Terapia Gênica e Celular também estão ganhando importância, exigindo componentes especializados como RNA guia e oligonucleotídeos de correção de splicing. Espera-se que essa base diversificada de compradores reduza a dependência de qualquer perfil único de patrocinador, mesmo que as empresas farmacêuticas e de biotecnologia permaneçam os maiores clientes.

Análise Geográfica

Em 2025, a América do Norte detinha uma participação de 39,55% no mercado de CDMO de oligonucleotídeos, impulsionada por uma concentração de desenvolvedores de medicamentos direcionados ao RNA e sites GMP estabelecidos nos EUA e no Canadá. Empresas como Alnylam, Ionis, Arrowhead e Wave Life Sciences, juntamente com líderes de fabricação como Agilent e Thermo Fisher Scientific, ancoram o mercado da região. O lançamento da Agilent Advanced Therapeutics pela Agilent em 2026, integrando a BIOVECTRA no Canadá e a Nucleic Acid Solutions no Colorado, fortaleceu as ofertas de CDMO da América do Norte. A familiaridade com as regulamentações da FDA e os longos históricos de GMP tornam a região um parceiro preferencial para fornecimentos habilitadores de NDA e relacionados ao lançamento. No entanto, sua liderança pode diminuir à medida que as capacidades globais se expandem e as vantagens de tempo de entrega diminuem.

A Europa permanece um hub técnico fundamental no mercado de CDMO de oligonucleotídeos, liderada pela Alemanha e pela Suíça com fabricação de IFA de alta pureza e investimentos de capital sustentados. O investimento de EUR 100 milhões da BioSpring em uma nova instalação de IFA de ácidos nucleicos em Offenbach, abrangendo 15.200 m², está previsto para conclusão no final de 2027. A Bachem investiu CHF 332,6 milhões em 2025, avançando o Edifício K para a produção comercial em 2026, com mais de CHF 400 milhões em CapEx adicional de 2026 planejados. A Lonza, projetando crescimento de vendas de 11-12% para 2026, continua a aprimorar as capacidades avançadas de síntese e conjugação de anticorpo-oligonucleotídeo em seu site de Oss, nos Países Baixos. A força da Europa reside em sua expertise técnica, rigor regulatório e capacidade de atender a exigências rigorosas de qualidade.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de CDMO de oligonucleotídeos, com um CAGR de 24,56% projetado até 2031, impulsionado por expansões de capacidade na China, na Coreia do Sul e no Japão. A instalação TJ4 da Asymchem em Tianjin, lançada em 2026, oferece 180 mol por ano de capacidade de oligonucleotídeos com ferramentas avançadas de processamento e uma instalação integrada de produto farmacêutico. Os sites de IFA da WuXi AppTec em Changzhou e Taixing passaram pelas inspeções da FDA em 2025, garantindo o fornecimento contínuo para os EUA. A Nippon Shokubai do Japão está expandindo a capacidade de IFA de ácidos nucleicos em conformidade com GMP em dez vezes. A América do Sul e o Oriente Médio e África permanecem mercados emergentes, dependendo principalmente de importações da América do Norte, Europa e hubs da Ásia-Pacífico.

Cenário Competitivo

O mercado de CDMO de oligonucleotídeos exibe concentração moderada no topo, pois um pequeno grupo de empresas escaladas e com múltiplos sites controla grande parte da capacidade de síntese GMP comercial. Bachem, Lonza, Agilent por meio da Agilent Advanced Therapeutics, WuXi AppTec por meio da WuXi TIDES e ST Pharm lideram o mercado, enquanto especialistas de médio porte competem ativamente por projetos em estágio clínico. A divisão entre trabalho comercial e clínico cria dinâmicas competitivas distintas. Os players de grande escala focam em confiabilidade, serviços integrados e reserva de capacidade, enquanto os especialistas enfatizam pontos fortes específicos de química, como PMOs, conjugados de GalNAc ou métodos enzimáticos emergentes. Essa dinâmica mantém o mercado ativo apesar da concentração no topo.

A integração vertical tornou-se uma estratégia fundamental no mercado de CDMO de oligonucleotídeos. A colaboração de sete anos da Bachem com a Lilly, com um potencial de pedido anual de até CHF 100 milhões, destaca como as empresas farmacêuticas garantem fornecedores preferenciais antes dos lançamentos de produtos. O lançamento da Agilent Advanced Therapeutics pela Agilent em março de 2026 consolidou os ativos de CDMO canadenses e americanos em uma única plataforma de ponta a ponta. Da mesma forma, a expansão TJ4 da Asymchem integra a produção de IFA de oligonucleotídeos, capacidades de produto farmacêutico, tecnologia de processo e PAT assistida por IA em uma única matriz de fornecimento. Esses desenvolvimentos refletem uma preferência crescente por amplas capacidades de execução juntamente com a capacidade de síntese.

A tecnologia está se tornando um diferenciador crítico no mercado de CDMO de oligonucleotídeos à medida que a ligação enzimática ganha credibilidade ao lado da síntese tradicional em fase sólida. O Trem D da Agilent, a expansão vinculada ao siRELIS da Alnylam e a abordagem quimioenzimatica da Asymchem indicam uma mudança em direção a métodos de produção mais longos, mais limpos e mais escaláveis. Fatores geopolíticos também estão influenciando as escolhas de fornecedores, com os patrocinadores buscando reduzir a exposição a riscos de política associados à capacidade chinesa.

Líderes do Setor de CDMO de Oligonucleotídeos

-

Agilent Technologies, Inc.

-

Thermo Fisher Scientific Inc.

-

Lonza Group Ltd

-

Bachem Holding AG

-

WuXi AppTec Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Asymchem apresentou sua matriz integrada de fornecimento comercial TIDES em Tianjin, com capacidade de produção de oligonucleotídeos de 180 mol/ano, uma instalação de produto farmacêutico de 6.000 m² e uma produção anual de 45 milhões de unidades de seringas pré-preenchidas.

- Março de 2026: A Agilent Technologies lançou a Agilent Advanced Therapeutics, consolidando a BIOVECTRA no Canadá e a Nucleic Acid Solutions no Colorado sob uma única plataforma de CDMO.

- Fevereiro de 2026: A Lonza expandiu suas capacidades de Síntese Avançada nos Países Baixos, adicionando soluções de bioconjugação, incluindo conjugados de anticorpo-oligonucleotídeo, nanopartículas lipídicas e conjugados proteína-proteína.

- Outubro de 2025: A Ajinomoto Bio-Pharma Services colaborou com a Gene Tools, LLC para ampliar o acesso terapêutico a PMOs usando síntese em estágio inicial e tecnologia de fase líquida.

Escopo do Relatório do Mercado Global de CDMO de Oligonucleotídeos

De acordo com o escopo do relatório, um CDMO de oligonucleotídeos (Organização de Desenvolvimento e Fabricação Contratados) é um parceiro de terceirização especializado. Eles desenvolvem, sintetizam e fabricam oligonucleotídeos, que são cadeias curtas e sintéticas de DNA ou RNA usadas como ingredientes ativos em terapias genéticas e de RNA direcionadas.

O mercado de CDMO de oligonucleotídeos é segmentado por tipo de serviço, tipo de oligonucleotídeo, aplicação, usuário final e geografia. Por tipo de serviço, o mercado inclui fabricação contratada (estágio clínico e estágio comercial), desenvolvimento contratado, serviços analíticos e de controle de qualidade, e serviços de suporte regulatório e de CMC. Por tipo de oligonucleotídeo, o mercado é segmentado em oligonucleotídeos antissenso, pequeno RNA interferente, RNA guia, aptâmeros e outros tipos de oligonucleotídeos. Por aplicação, o mercado é categorizado em aplicações terapêuticas (doenças raras, oncologia, neurologia, doenças cardiometabólicas e doenças infecciosas), aplicações de pesquisa, aplicações de diagnóstico e outros. Por usuário final, o mercado é segmentado em empresas farmacêuticas e de biotecnologia, empresas de diagnóstico, institutos acadêmicos e de pesquisa, desenvolvedores de terapia gênica e celular e outros usuários finais. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Fabricação Contratada |

| Estágio Clínico |

| Estágio Comercial |

| Desenvolvimento Contratado |

| Serviços Analíticos e de Controle de Qualidade |

| Serviços de Suporte Regulatório e de CMC |

| Oligonucleotídeos Antissenso |

| Pequeno RNA Interferente |

| RNA Guia |

| Aptâmeros |

| Outros Tipos de Oligonucleotídeos |

| Aplicações Terapêuticas |

| Doenças Raras |

| Oncologia |

| Neurologia |

| Doenças Cardiometabólicas |

| Doenças Infecciosas |

| Aplicações de Pesquisa |

| Aplicações de Diagnóstico |

| Outros |

| Empresas Farmacêuticas e de Biotecnologia |

| Empresas de Diagnóstico |

| Institutos Acadêmicos e de Pesquisa |

| Desenvolvedores de Terapia Gênica e Celular |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Fabricação Contratada | |

| Estágio Clínico | ||

| Estágio Comercial | ||

| Desenvolvimento Contratado | ||

| Serviços Analíticos e de Controle de Qualidade | ||

| Serviços de Suporte Regulatório e de CMC | ||

| Por Tipo de Oligonucleotídeo | Oligonucleotídeos Antissenso | |

| Pequeno RNA Interferente | ||

| RNA Guia | ||

| Aptâmeros | ||

| Outros Tipos de Oligonucleotídeos | ||

| Por Aplicação | Aplicações Terapêuticas | |

| Doenças Raras | ||

| Oncologia | ||

| Neurologia | ||

| Doenças Cardiometabólicas | ||

| Doenças Infecciosas | ||

| Aplicações de Pesquisa | ||

| Aplicações de Diagnóstico | ||

| Outros | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Empresas de Diagnóstico | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Desenvolvedores de Terapia Gênica e Celular | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do espaço de CDMO de oligonucleotídeos até 2031?

O mercado de CDMO de oligonucleotídeos deve atingir USD 9,87 bilhões até 2031, a partir de USD 3,68 bilhões em 2026, a um CAGR de 21,81%.

O que está impulsionando a demanda por terceirização na fabricação de oligonucleotídeos?

A terceirização está crescendo porque a síntese complexa, a purificação, a análise e o envase-acabamento estéril continuam sendo difíceis para a maioria dos patrocinadores gerenciar internamente nos padrões GMP.

Qual segmento de serviço atualmente gera mais receita?

A Fabricação Contratada liderou com 51,68% de participação na receita em 2025, suportada por produtos aprovados e necessidades de fornecimento clínico em estágio avançado.

Qual tipo de oligonucleotídeo está crescendo mais rapidamente até 2031?

O Pequeno RNA Interferente deve crescer mais rapidamente a um CAGR de 23,25%, suportado pela expansão de produtos comerciais e pela atividade do pipeline em estágio avançado.

Por que a Ásia-Pacífico está crescendo mais rápido do que outras regiões?

A Ásia-Pacífico deve expandir a um CAGR de 24,56% porque a China, a Coreia do Sul e o Japão estão adicionando grande capacidade de produção e melhorando a sofisticação técnica.

Qual é o principal desafio operacional para os fornecedores neste campo?

A sensibilidade de rendimento na síntese de cadeia longa e a pesada carga analítica permanecem os principais desafios, especialmente quando esqueletos modificados e conjugados estão envolvidos.

Página atualizada pela última vez em: