Tamaño y Participación del Mercado de Separación Celular

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.06% CAGR |

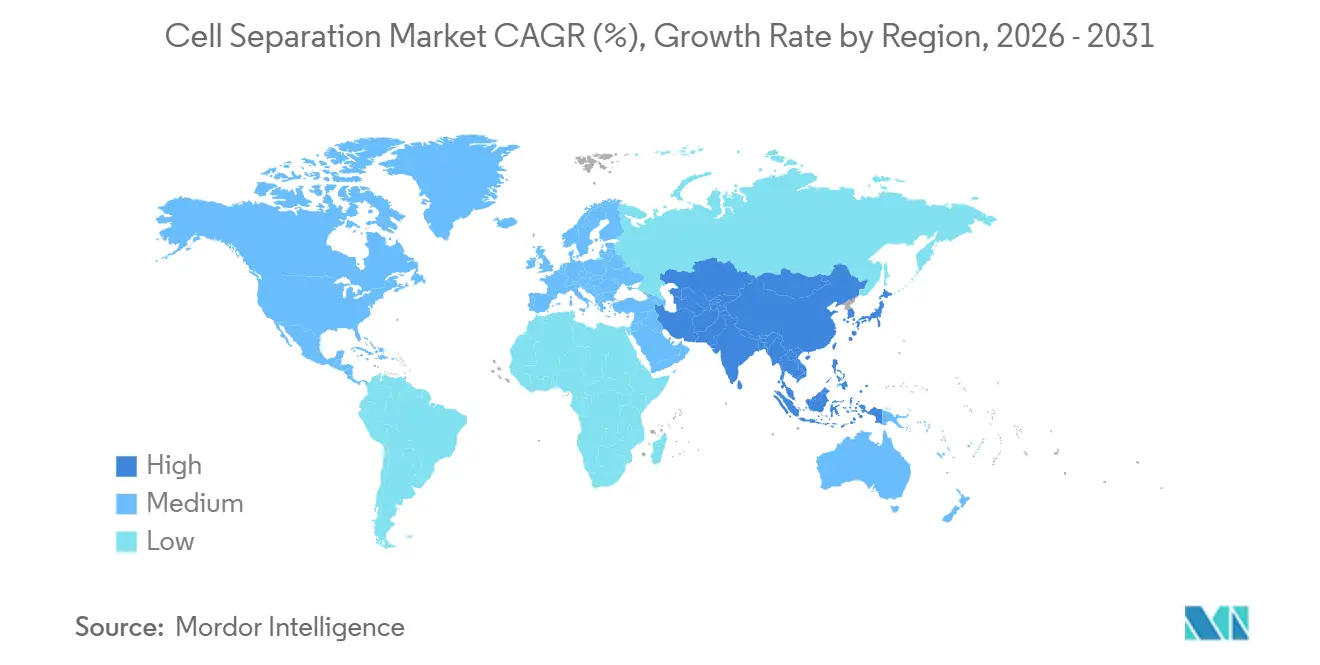

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Separación Celular por Mordor Intelligence

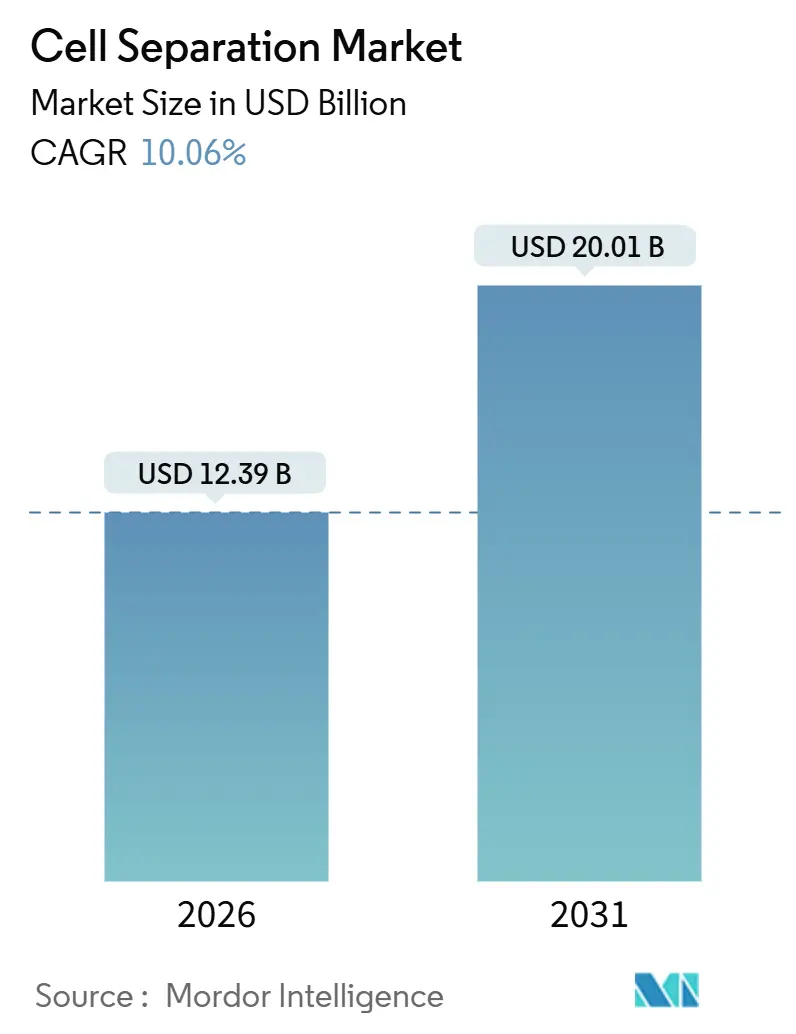

El tamaño del Mercado de Separación Celular se estima en USD 12,39 mil millones en 2026, y se espera que alcance USD 20,01 mil millones en 2031, a una CAGR del 10,06% durante el período de pronóstico (2026-2031).

La demanda se está acelerando a medida que la automatización de sistemas cerrados se convierte en estándar en la fabricación de terapias celulares y génicas (TCG), los estudios oncológicos de alto rendimiento requieren clasificación multiparamétrica, y la microfluídica junto con la inteligencia artificial permiten diagnósticos de células raras sin marcadores. Los proveedores se están consolidando para ofrecer flujos de trabajo integrales, como lo ilustra el acuerdo de Waters para adquirir BD Biosciences & Diagnostics y la compra por parte de Thermo Fisher de la unidad de filtración de Solventum. El impulso regulatorio también es relevante: la FDA aprobó seis BLA de TCG en 2024, y la guía de la EMA de 2025 ahora permite la producción de CAR-T en hospitales en aisladores, ambos factores aceleran la adopción de plataformas automatizadas de grado GMP. El desarrollo de infraestructura en Asia-Pacífico, especialmente en China e India, posiciona a la región para obtener ganancias de dos dígitos hasta 2031, mientras que América del Norte sigue siendo el mayor comprador debido a la actividad de subvenciones de los NIH y el NCI.

Conclusiones Clave del Informe

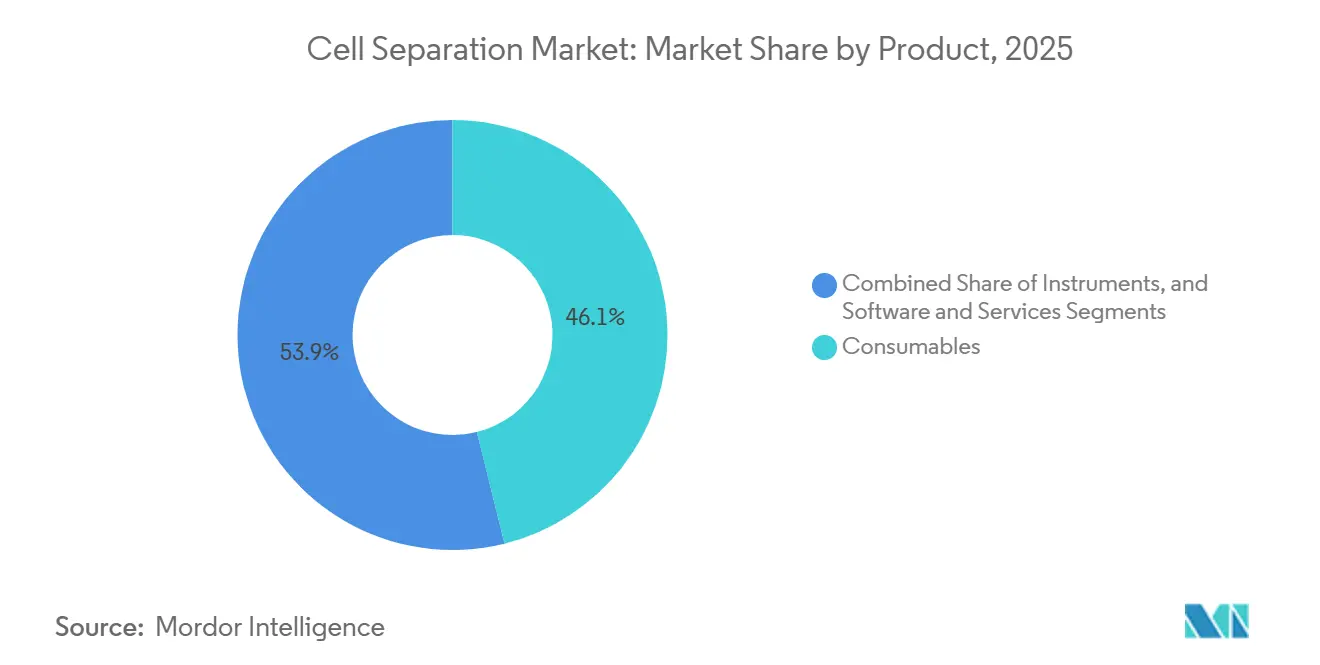

- Por categoría de producto, los consumibles capturaron el 46,12% de la participación del mercado de separación celular en 2025, mientras que el software y los servicios se están expandiendo a una CAGR del 14,63% hasta 2031.

- Por tecnología, la clasificación celular activada magnéticamente (MACS) lideró con una participación del 34,78% en 2025; se prevé que la microfluídica avance a una CAGR del 13,42% hasta 2031.

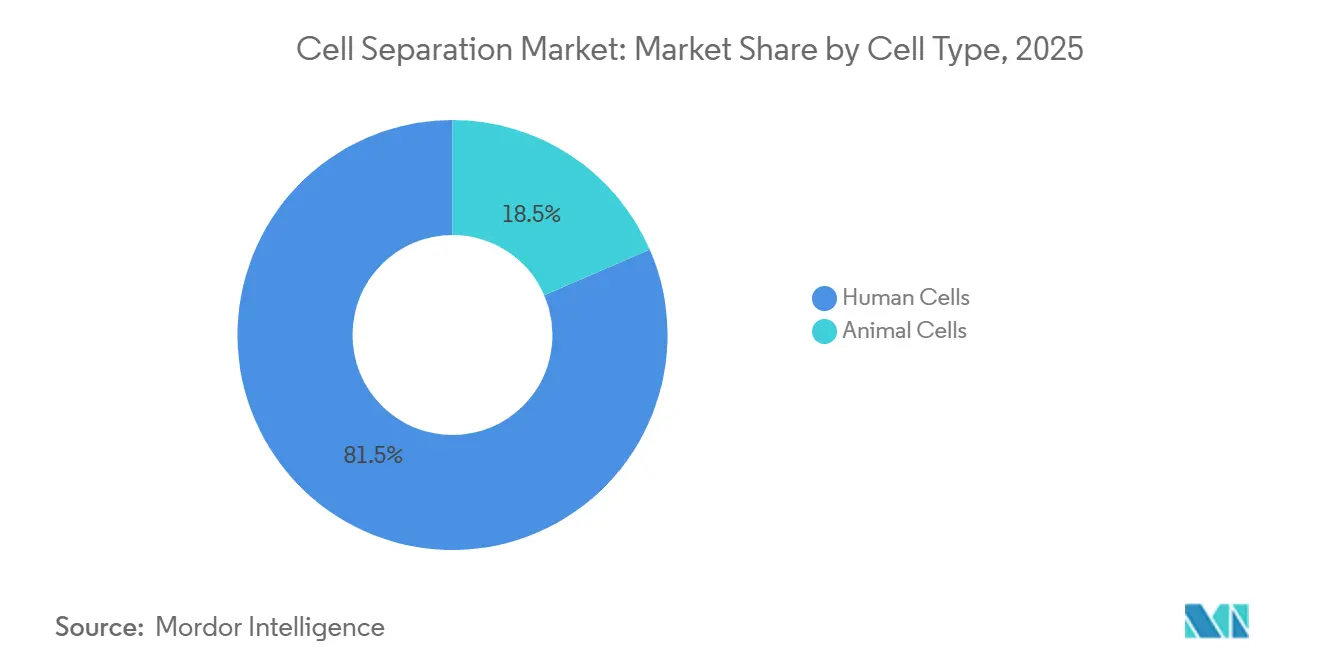

- Por tipo de célula, las células humanas representaron el 81,51% del tamaño del mercado de separación celular en 2025 y las células animales están creciendo a una CAGR del 14,75%.

- Por aplicación, la investigación oncológica mantuvo una participación del 27,11% en 2025 y la terapéutica avanza a una CAGR del 12,79%.

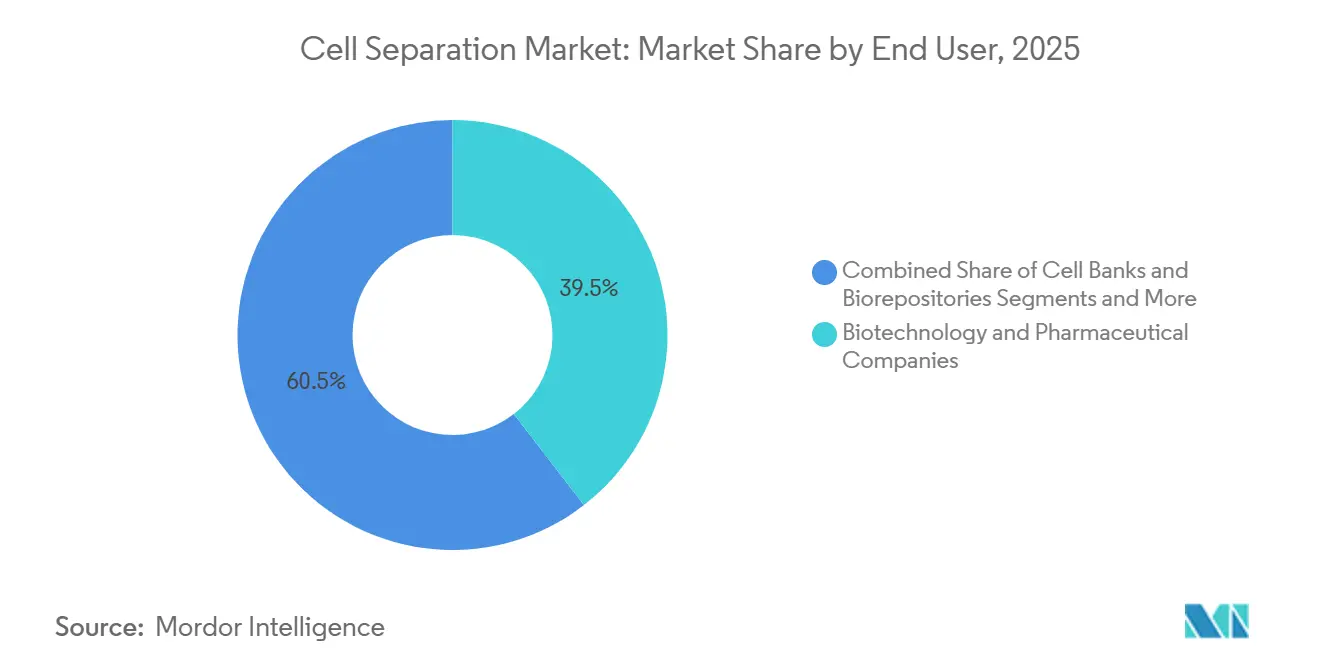

- Por usuario final, las empresas de biotecnología y farmacéuticas representaron el 39,52% de la demanda en 2025, mientras que las ORC/OMC registran la CAGR proyectada más alta del 13,86% hasta 2031.

- Por geografía, América del Norte lideró con una participación del 36,63% en 2025, y Asia-Pacífico está proyectada para crecer a una CAGR del 12,33% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Separación Celular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La expansión de la fabricación de TCG impulsa la demanda de separación celular cerrada y automatizada | +2.1% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| La creciente intensidad de la investigación en oncología y enfermedades crónicas acelera el uso del aislamiento celular | +1.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| La I+D en biológicos y vacunas requiere purificación celular de alto rendimiento y repetible | +1.5% | Centros globales de vacunas en Asia-Pacífico | Mediano plazo (2-4 años) |

| Los avances en microfluídica, MACS/FACS y clasificación habilitada por inteligencia artificial mejoran la pureza y la viabilidad | +1.9% | Adopción temprana en América del Norte, Europa | Largo plazo (≥ 4 años) |

| Los diagnósticos de células raras amplían la adopción de la separación microfluídica | +1.2% | América del Norte, Europa, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Los flujos de trabajo de sistemas cerrados de grado GMP se convierten en estándar en la fabricación clínica | +1.6% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión de la Fabricación de TCG Impulsa la Demanda de Separación Celular Cerrada y Automatizada

La producción autóloga de CAR-T debe procesar entre 50 y 200 mL de material de aféresis en 48 horas, una cadencia que la centrifugación abierta no puede cumplir sin riesgo microbiano. La guía de la FDA emitida en 2024 recomienda sistemas cerrados de un solo uso, lo que impulsa la adopción del DynaCellect de Thermo Fisher y el CliniMACS Prodigy de Miltenyi, ambos de los cuales integran enriquecimiento, activación y expansión en una sola plataforma. El modelo descentralizado de la EMA de 2025 respalda además las instalaciones de aisladores en hospitales, reduciendo los plazos logísticos y reforzando la demanda de plataformas.[1]Agencia Europea de Medicamentos, "Fabricación Descentralizada de Medicamentos de Terapia Avanzada", ema.europa.eu La inversión es más fuerte en Estados Unidos, Alemania y China, a medida que los programas alogénicos en Fase II pasan a producciones a escala comercial.

La Creciente Intensidad de la Investigación en Oncología y Enfermedades Crónicas Acelera el Uso del Aislamiento Celular

El Instituto Nacional del Cáncer destinó USD 4,2 millones para subvenciones de tecnología de célula única en el año fiscal 2026, alentando a los laboratorios académicos a combinar la citometría de flujo espectral con la citometría de masas para resolver más de 40 marcadores simultáneamente.[2]Institutos Nacionales de Salud, "Tecnologías Innovadoras de Análisis Molecular (IMAT) R61/R33", grants.nih.gov Instrumentos como el Aurora de Cytek reducen los errores de compensación y detectan la enfermedad residual mínima con una sensibilidad de 1 en 10.000, mientras que los estudios de enfermedades autoinmunes adoptan paneles similares para aislar células B específicas de antígenos. Seis BLA de TCG obtuvieron la aprobación de la FDA en 2024, cada uno perfeccionado mediante la optimización iterativa del aislamiento celular. Estas señales se traducen en pedidos rápidos de equipos y contratos de consumibles en América del Norte y Europa.

La I+D en Biológicos y Vacunas Requiere Purificación Celular de Alto Rendimiento y Repetible

Las líneas CHO, Vero y MDCK utilizadas para anticuerpos monoclonales y vacunas estacionales contra la influenza deben clonarse y reseleccionarse con frecuencia. El clasificador S3e de Bio-Rad deposita 10.000 células individuales por hora en microplacas, reduciendo los ciclos de desarrollo de líneas celulares de nueve a seis meses. Los conjuntos basados en filtración, como los cartuchos Mobius de Merck Millipore, escalan a reactores de 500 litros, automatizando la eliminación de residuos antes de la cosecha viral. Las CDMO de Asia-Pacífico están implementando estos sistemas cerrados para capturar contratos globales de vacunas de ARNm, generando un impulso a mediano plazo.

Los Avances en Microfluídica, MACS/FACS y Clasificación Habilitada por Inteligencia Artificial Mejoran la Pureza y la Viabilidad

Los chips microfluídicos operan a presión atmosférica, preservando las iPSC frágiles por encima del 98% de viabilidad. El chip de flotabilidad LeviCell de LevitasBio y los clasificadores de imágenes basados en morfología de Deepcell eliminan los costos de anticuerpos al combinar la física sin marcadores con redes neuronales convolucionales.[3]Equipo Editorial de LevitasBio, "Plataforma de Clasificación Celular Activada por Flotabilidad LeviCell", LevitasBio, levitasbio.com El MA900 de Sony aplica una clasificación por aprendizaje automático que reduce el tiempo de configuración a cinco minutos. A medida que la validación de software bajo 21 CFR Parte 11 madura, las plataformas nativas de inteligencia artificial se difundirán más allá de los principales centros oncológicos hacia laboratorios regionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo total de propiedad para clasificadores avanzados e instrumentación de grado GMP | -1.4% | Mercados emergentes, centros académicos | Corto plazo (≤ 2 años) |

| La complejidad técnica y los requisitos de operadores especializados limitan el escalado del rendimiento | -1.1% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Los choques comerciales, arancelarios y de suministro de reactivos aumentan los costos de importación y los plazos de entrega | -0.9% | Global | Corto plazo (≤ 2 años) |

| La carga de validación clínica y evidencia regulatoria ralentiza la adopción de nuevos métodos | -0.8% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad para Clasificadores Avanzados e Instrumentación de Grado GMP

Un citómetro de flujo de seis láseres tiene un precio de lista de USD 500.000-800.000, y el servicio anual puede superar los USD 100.000. Los kits de un solo uso para plataformas GMP cerradas añaden USD 2.000-5.000 por lote de paciente, presionando a los desarrolladores en etapas tempranas. Los aranceles de importación elevan los precios otro 15-25% en América Latina y partes de Asia. Los acuerdos de pago por uso de Sony y Cytek reducen las barreras de entrada, pero aún están limitados a las ORC de alto volumen.

La Complejidad Técnica y los Requisitos de Operadores Especializados Limitan el Escalado del Rendimiento

La Organización de Innovación en Biotecnología reportó entre un 15 y un 20% de vacantes para especialistas en citometría de flujo en 2024, y se necesitan entre seis y 12 meses para capacitar a un novato. La clasificación automatizada está avanzando, pero la validación bajo las regulaciones de registros electrónicos añade cargas de documentación que muchos laboratorios pequeños no pueden asumir. La alta rotación en las ORC genera brechas de conocimiento, causando fallas en los lotes y repeticiones de procesos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Plataformas de Datos Impulsan el Auge del Software y los Servicios

El tamaño del mercado de separación celular para consumibles totalizó USD 5,72 mil millones en 2025, reflejando una participación del 46,12%, ya que las perlas, los conjuntos de tubos y los kits de anticuerpos generan ingresos recurrentes predecibles. Los instrumentos quedan rezagados pero siguen siendo vitales, especialmente los citómetros de flujo de alta gama con ciclos de reemplazo de 10 años. El software y los servicios registran una CAGR del 14,63% hasta 2031, superando al hardware, ya que proveedores como Thermo Fisher licencian el Gibco CTS Optimizer para compilar automáticamente informes de desviaciones para los reguladores, ahorrando a los equipos de garantía de calidad hasta USD 100.000 anuales. El SpectroFlo en la nube de Cytek armoniza la clasificación entre continentes, reduciendo la variabilidad entre sitios por debajo del 10%. Esta monetización de datos más allá del hardware es ahora un motor de crecimiento central en toda la industria de separación celular.

Los efectos de segundo orden incluyen la comoditización de anticuerpos, ya que los proveedores chinos e indios reducen los precios occidentales entre un 30 y un 40%, generando presión sobre los márgenes de los kits heredados. Para defender su participación, Miltenyi introdujo anticuerpos recombinantes REAfinity que reducen la unión inespecífica, mejorando la pureza en las ejecuciones de células raras. Los proveedores también agrupan consumibles con análisis de SaaS para fidelizar a los clientes, una estrategia pionera en la informática de laboratorio que ahora está remodelando la adquisición de separación celular.

Por Tecnología: Los Chips Microfluídicos Desafían el Liderazgo del MACS

El MACS mantuvo el 34,78% de la combinación tecnológica en 2025, respaldado por la base instalada global de Miltenyi y el precedente regulatorio en los flujos de trabajo de CAR-T. Sin embargo, los métodos basados en microfluídica avanzan a una CAGR del 13,42%, ya que los investigadores valoran una viabilidad superior al 98% y la operación sin marcadores. La participación del mercado de separación celular de la microfluídica sigue siendo pequeña hoy en día, pero crece rápidamente en los diagnósticos de células raras, especialmente cuando los algoritmos de inteligencia artificial clasifican la morfología en lugar de la fluorescencia. El FACS continúa siendo el estándar de referencia para paneles de más de 30 colores, pero las boquillas de presión pueden dañar las células delicadas, dejando espacio para dispositivos suaves basados en chips.

La filtración y la centrifugación aún dominan las cosechas de bioprocesos aguas arriba, aunque los protocolos abiertos limitan su futuro en los terapéuticos de GMP. Las plataformas acústicas y dielecroforéticas están entrando en segmentos de nicho, respaldadas por solicitudes de patentes en torno al enfoque sin cizallamiento. El resultado a largo plazo es la coexistencia: MACS y FACS para el rendimiento y la comodidad regulatoria, microfluídica para células frágiles y diagnósticos emergentes.

Por Tipo de Célula: Las Células Humanas Dominan, las Líneas Animales se Aceleran por la Demanda de Vacunas

Las células humanas ocuparon el 81,51% de todos los aislamientos en 2025, lideradas por el enriquecimiento de células T CD3-positivas para lotes comerciales de CAR-T. Al mismo tiempo, las células tumorales y las células tumorales circulantes representan la subcategoría de más rápido crecimiento, porque los laboratorios de biopsia líquida necesitan células individuales intactas para la secuenciación de ARN. En el lado animal, las líneas CHO y Vero utilizadas en anticuerpos monoclonales y vacunas virales están escalando a una CAGR del 14,75%, impulsadas por los programas de ARNm y preparación para pandemias.

Las líneas aviares, como los fibroblastos de embrión de pollo, entran en los inventarios de influenza, mientras que las células de insectos y peces sirven para vacunas de proteínas emergentes y la salud en acuicultura. Las células humanas retendrán la mayor parte, pero las células animales representarán volúmenes de fabricación crecientes donde el costo por dosis supera la complejidad regulatoria.

Por Aplicación: La Terapéutica Supera a la Investigación en Ritmo de Crecimiento

La investigación oncológica generó el 27,11% de los ingresos de 2025, pero la terapéutica es el claro motor de crecimiento, avanzando a una CAGR del 12,79% a medida que los productos de TCG aprobados escalan comercialmente. Cada lote de CAR-T requiere purificación en múltiples etapas bajo GMP, y las CDMO en Estados Unidos, Suiza y China están construyendo instalaciones para satisfacer los pedidos pendientes de los patrocinadores. Los diagnósticos, incluida la enumeración de CTC de grado DIV y las pruebas prenatales, crecen de manera constante pero enfrentan ciclos de aprobación de reembolso.

La investigación en células madre y la regeneración de tejidos siguen siendo impulsadas por subvenciones y, por lo tanto, son más volátiles. El aislamiento de biomoléculas aplica filtración de flujo tangencial y cromatografía a lotes de plásmidos y vectores virales, un área que se beneficia de la adquisición de filtración verticalmente integrada de Thermo Fisher. Para 2029, la terapéutica está preparada para eclipsar a la investigación oncológica en gasto absoluto.

Por Usuario Final: La Ola de Externalización Eleva a las ORC y OMC

Las empresas de biotecnología y farmacéuticas aún adquieren la mayor parte de los instrumentos, pero las ORC/OMC registran una CAGR del 13,86% a medida que los patrocinadores evitan construcciones de instalaciones de USD 50-100 millones. La expansión de USD 600 millones de Lonza en Portsmouth y el sitio de USD 400 millones de Catalent en Harmans ejemplifican la capacidad que se vierte en módulos flexibles de sistemas cerrados. Los centros académicos siguen comprando clasificadores de sobremesa para el descubrimiento, mientras que los hospitales instalan dispositivos aprobados para DIV principalmente en centros oncológicos que aseguran financiamiento de subvenciones. Los bancos de células dependen de la selección automatizada de CD34-positivos para productos de trasplante.

Durante el período de pronóstico, las ORC/OMC reducirán la brecha de ingresos con la industria farmacéutica a medida que más programas en Fase III maduren hacia el suministro comercial, consolidando el modelo de externalización en todo el mercado de separación celular.

Análisis Geográfico

América del Norte generó el 36,63% de los ingresos de 2025, con Boston y el Área de la Bahía de San Francisco representando por sí solos la mayoría de los ensayos clínicos de TCG. Las subvenciones de los NIH y el NCI sostienen un flujo de compras de instrumentación, mientras que Canadá y México ofrecen capacidad de fabricación complementaria a costos competitivos. Europa le sigue, impulsada por la guía de aisladores de la EMA que reduce los tiempos de CAR-T de vena a vena a menos de 10 días, estimulando las instalaciones hospitalarias en Alemania, Francia y el Reino Unido.

Asia-Pacífico es el mejor desempeño con una CAGR del 12,33% hasta 2031. La vía simplificada de IND de China y el incentivo PLI de USD 1,8 mil millones de India aceleran la construcción de fábricas; la PMDA de Japón aprobó tres medicamentos regenerativos en 2025, lo que impulsó los desembolsos de CDMO de Takeda y Fujifilm. Samsung Biologics de Corea del Sur y CSL Behring de Australia comprometieron colectivamente más de USD 500 millones para nuevas instalaciones de GMP. Los mercados del resto de Asia, como Singapur, gestionan ensayos regionales pero aún enfrentan una regulación fragmentada.

Oriente Medio y África y América del Sur se expanden a tasas de un solo dígito medio. Arabia Saudita a través del KAUST está equipando laboratorios de genómica oncológica, mientras que las universidades brasileñas profundizan la capacidad de citometría de flujo a pesar de los aranceles de importación. En general, el mercado de separación celular se está desplazando hacia el este a medida que los gobiernos anclan la biofabricación a las agendas de crecimiento nacional.

Panorama Competitivo

Los principales proveedores incluyen Thermo Fisher Scientific, BD (próximamente Waters), Beckman Coulter Life Sciences de Danaher, Miltenyi Biotec y Merck KGaA. La adquisición de USD 4,1 mil millones de la línea de filtración de Solventum por parte de Thermo Fisher añade activos de flujo tangencial y cromatografía, formando una suite de bioprocesos integral. Waters planea fusionar la citometría de flujo de BD con su propia cartera de cromatografía y espectrometría de masas para vender de forma cruzada plataformas de control de calidad tras el cierre del acuerdo de USD 17,5 mil millones en 2026.

Los disruptores prosperan en nichos sin marcadores y nativos de inteligencia artificial. Deepcell se asocia con los principales centros oncológicos para monitorear la enfermedad residual mínima utilizando redes neuronales convolucionales que evitan los costos de fluorescencia. El chip de flotabilidad de LevitasBio, los kits de microburbujas de Akadeum y la óptica de espectro completo de Cytek atacan los flujos de trabajo heredados en viabilidad, facilidad de uso y costo. Los modelos de pago por uso de Sony y Cytek trasladan el gasto de capital a gasto operativo, lo que resulta atractivo para los laboratorios académicos con presupuestos ajustados. Las solicitudes de patentes confirman el impulso de los titulares hacia el software, los tubos y el enfoque acústico, destacando un giro estratégico desde el hardware puro.

Líderes de la Industria de Separación Celular

Becton, Dickinson and Company

Merck KGaA

Miltenyi Biotec

Thermo Fisher Scientific

Danaher

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Akadeum Life Sciences presentó la Alianza CDMO de Akadeum, un consorcio destinado a reducir los costos de fabricación de TCG mediante la integración de kits de separación celular flotante en los flujos de trabajo de los socios.

- Septiembre de 2025: Thermo Fisher finalizó la integración del negocio de Purificación y Filtración de Solventum, creando una ruta de proveedor único desde el cultivo celular hasta la sustancia farmacológica final.

- Septiembre de 2025: Charles River Laboratories incorporó el kit de leucopak de células T de grado GMP de Akadeum en su Plataforma Flex de Terapia Celular, ofreciendo a los clientes protocolos listos para usar y de sistema cerrado para las tuberías autólogas de CAR-T.

Alcance del Informe del Mercado Global de Separación Celular

Los dispositivos de separación celular son herramientas de laboratorio utilizadas para aislar, clasificar o purificar poblaciones celulares específicas de una muestra mixta, basándose en propiedades físicas o biológicas, con fines de investigación y terapéuticos.

El Informe del Mercado de Separación Celular está segmentado por Producto, Tecnología, Tipo de Célula, Aplicación, Usuario Final y Geografía. Por Producto, el mercado está segmentado en Consumibles, Instrumentos y Software y Servicios. Por Tecnología, el mercado está segmentado en Centrifugación, MACS, FACS, Filtración, Microfluídica y Acústica/Dielecroforética. Por Tipo de Célula, el mercado está segmentado en Células Humanas y Células Animales. Por Aplicación, el mercado está segmentado en Aislamiento de Biomoléculas, Investigación Oncológica, Investigación en Células Madre, Regeneración de Tejidos, DIV y Terapéutica. Por Usuario Final, el mercado está segmentado en Biotecnología y Farmacéutica, Académico e Investigación, Hospitales y Diagnósticos, Bancos de Células y ORC/OMC. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Consumibles | Reactivos y Kits |

| Perlas y Anticuerpos | |

| Columnas | |

| Filtros y Desechables | |

| Instrumentos | Centrífugas |

| Citómetros de Flujo y Clasificadores Celulares | |

| Separadores Magnéticos | |

| Sistemas de Separación Microfluídica | |

| Unidades de Filtración | |

| Software y Servicios |

| Centrifugación |

| Clasificación Celular Activada Magnéticamente (MACS) |

| Clasificación Celular Activada por Fluorescencia (FACS) |

| Separación Basada en Filtración |

| Separación Basada en Microfluídica |

| Separación sin Marcadores Acústica/Dielecroforética |

| Células Humanas | Células T |

| Células B | |

| Células NK | |

| Monocitos/Macrófagos | |

| Células Madre Hematopoyéticas (CMH) | |

| Células Madre Mesenquimales (CMM) | |

| Células Tumorales / Células Tumorales Circulantes (CTC) | |

| Células Animales | Mamíferas |

| Aviares | |

| Otras |

| Aislamiento y Purificación de Biomoléculas |

| Investigación Oncológica |

| Investigación en Células Madre |

| Regeneración de Tejidos y Medicina Regenerativa |

| Diagnóstico In Vitro |

| Terapéutica (Fabricación de Terapia Celular y Génica) |

| Empresas de Biotecnología y Farmacéuticas |

| Institutos Académicos y de Investigación |

| Hospitales y Laboratorios de Diagnóstico |

| Bancos de Células y Biorepositories |

| Investigación y Fabricación por Contrato (ORC/OMC) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Consumibles | Reactivos y Kits |

| Perlas y Anticuerpos | ||

| Columnas | ||

| Filtros y Desechables | ||

| Instrumentos | Centrífugas | |

| Citómetros de Flujo y Clasificadores Celulares | ||

| Separadores Magnéticos | ||

| Sistemas de Separación Microfluídica | ||

| Unidades de Filtración | ||

| Software y Servicios | ||

| Por Tecnología | Centrifugación | |

| Clasificación Celular Activada Magnéticamente (MACS) | ||

| Clasificación Celular Activada por Fluorescencia (FACS) | ||

| Separación Basada en Filtración | ||

| Separación Basada en Microfluídica | ||

| Separación sin Marcadores Acústica/Dielecroforética | ||

| Por Tipo de Célula | Células Humanas | Células T |

| Células B | ||

| Células NK | ||

| Monocitos/Macrófagos | ||

| Células Madre Hematopoyéticas (CMH) | ||

| Células Madre Mesenquimales (CMM) | ||

| Células Tumorales / Células Tumorales Circulantes (CTC) | ||

| Células Animales | Mamíferas | |

| Aviares | ||

| Otras | ||

| Por Aplicación | Aislamiento y Purificación de Biomoléculas | |

| Investigación Oncológica | ||

| Investigación en Células Madre | ||

| Regeneración de Tejidos y Medicina Regenerativa | ||

| Diagnóstico In Vitro | ||

| Terapéutica (Fabricación de Terapia Celular y Génica) | ||

| Por Usuario Final | Empresas de Biotecnología y Farmacéuticas | |

| Institutos Académicos y de Investigación | ||

| Hospitales y Laboratorios de Diagnóstico | ||

| Bancos de Células y Biorepositories | ||

| Investigación y Fabricación por Contrato (ORC/OMC) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de separación celular para 2031?

Los pronósticos indican que el mercado alcanzará USD 20,01 mil millones en 2031.

¿Qué segmento de producto está creciendo más rápido en los flujos de trabajo de aislamiento celular?

El software y los servicios lideran con una CAGR del 14,63% a medida que los proveedores monetizan el análisis de datos.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento para las tecnologías de separación celular?

Las reglas simplificadas de IND de China y los incentivos PLI de India están impulsando una rápida expansión de la biofabricación y una demanda de equipos de dos dígitos.

¿Cómo están cambiando las plataformas habilitadas por inteligencia artificial la separación celular?

Herramientas como el clasificador morfológico de Deepcell reemplazan los paneles de múltiples anticuerpos con redes neuronales basadas en imágenes, reduciendo los costos de reactivos y preservando la viabilidad por encima del 98%.

¿Qué restringe la adopción de clasificadores celulares de alta gama en los mercados emergentes?

Los precios de los instrumentos superiores a USD 500.000 más aranceles de importación del 15-25% elevan el costo total de propiedad, retrasando las decisiones de compra.

Última actualización de la página el: