Taille et Part du Marché des CDMO d'Oligonucléotides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.68 Milliards de dollars |

| Taille du Marché (2031) | 9.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des CDMO d'Oligonucléotides par Mordor Intelligence

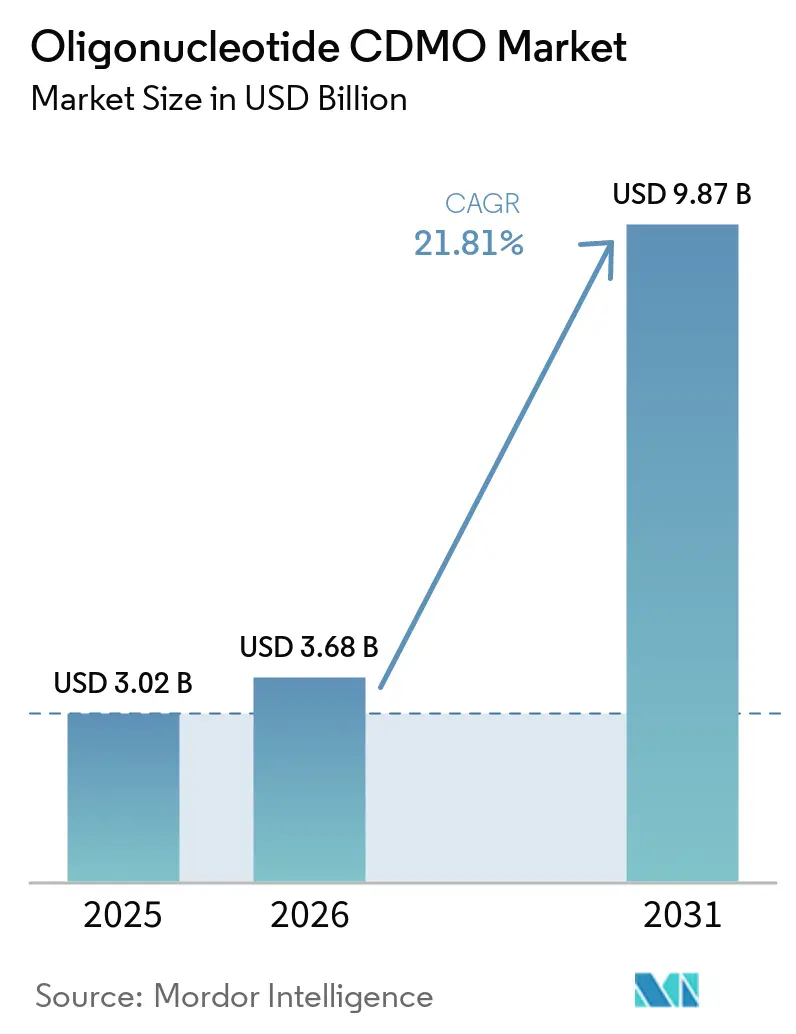

La taille du Marché des CDMO d'Oligonucléotides était évaluée à 3,02 milliards USD en 2025 et devrait croître de 3,68 milliards USD en 2026 pour atteindre 9,87 milliards USD d'ici 2031, à un CAGR de 21,81 % durant la période de prévision (2026-2031).

Le marché des CDMO d'oligonucléotides connaît une croissance significative, portée par l'expansion du pipeline de thérapeutiques à base d'ARN, les avancées en synthèse en phase solide et le recours accru à la fabrication externalisée plutôt qu'aux capacités internes. D'ici 2026, 24 médicaments à base d'acides nucléiques approuvés par la FDA et l'EMA étaient disponibles sur le marché, avec des programmes supplémentaires contribuant à une demande commerciale croissante. De nombreux commanditaires ne disposent pas des capacités de synthèse, de purification et de remplissage stérile nécessaires pour les substances actives pharmaceutiques et les produits médicamenteux à base d'oligonucléotides de qualité BPF, ce qui maintient les partenaires externes au cœur des stratégies de montée en échelle.

Principaux Enseignements du Rapport

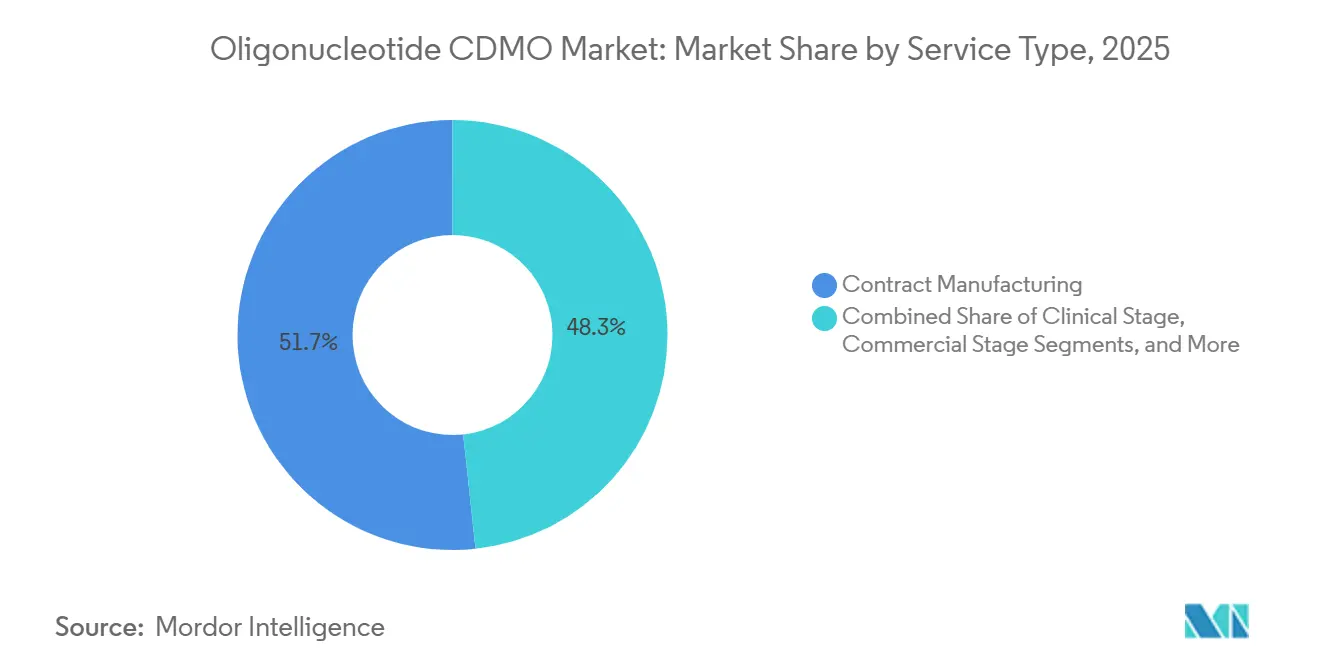

- Par type de service, la fabrication sous contrat a représenté 51,68 % de la part des revenus en 2025, tandis que le développement sous contrat devrait croître à un CAGR de 22,90 % jusqu'en 2031.

- Par type d'oligonucléotide, les oligonucléotides antisens ont détenu 58,23 % de la part en 2025, tandis que les petits ARN interférents devraient se développer à un CAGR de 23,25 % jusqu'en 2031.

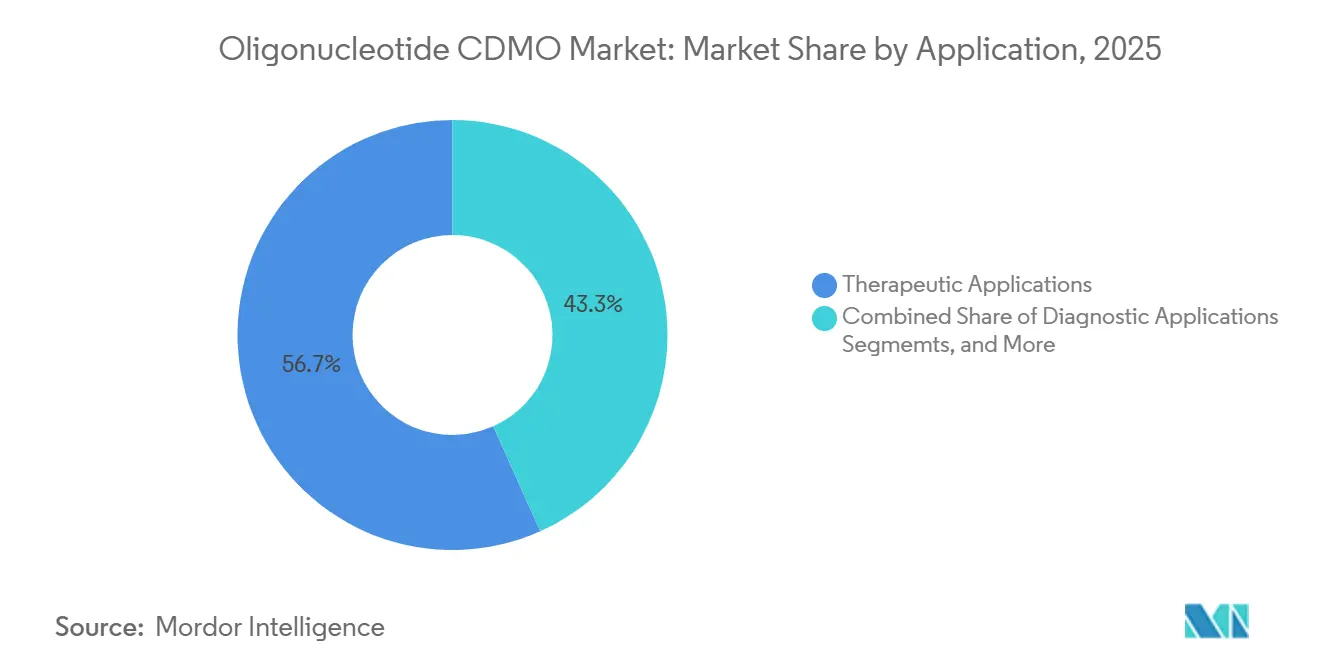

- Par application, les applications thérapeutiques ont représenté 56,74 % des revenus en 2025, tandis que les applications diagnostiques devraient croître à un CAGR de 23,55 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont détenu 52,71 % de la demande en 2025, tandis que les entreprises de diagnostic devraient enregistrer le CAGR le plus élevé à 24,33 % jusqu'en 2031.

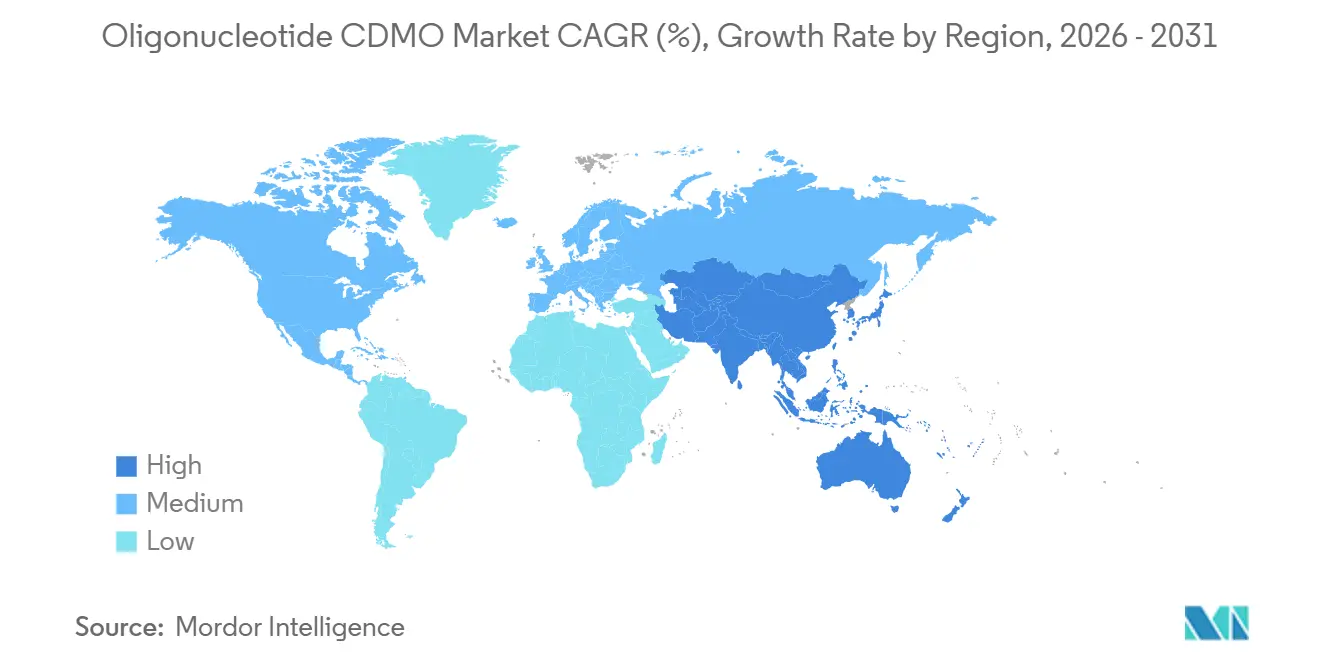

- Par géographie, l'Amérique du Nord a détenu 39,55 % du marché en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 24,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des CDMO d'Oligonucléotides

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Expansion des pipelines cliniques pour les médicaments ciblant l'ARN | +6.2% | Mondial | Court terme (≤ 2 ans) |

| Transfert vers l'externalisation pour la synthèse complexe d'oligonucléotides et le remplissage-finition | +5.0% | Mondial, particulièrement Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Demande croissante en médecine de précision et programmes pour maladies rares | +4.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Pression de montée en échelle liée à la fabrication à double voie, clinique et BPF | +3.0% | Mondial | Moyen terme (2-4 ans) |

| Charge analytique de libération pour les oligomères modifiés et conjugués | +1.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Localisation de l'approvisionnement en nucléosides, phosphoramidites et matières premières spécialisées | +1.3% | Asie-Pacifique, avec répercussions sur l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Pipelines Cliniques pour les Médicaments Ciblant l'ARN

À mi-2026, plus de 200 organisations contribuaient au pipeline clinique mondial d'oligonucléotides, offrant une large base de clients pour le marché des CDMO d'oligonucléotides. Chaque programme au stade IND et en phase avancée nécessite du matériel BPF avant l'approbation et la commercialisation. Le pipeline évolue vers des opportunités cardiométaboliques plus importantes, augmentant les tailles de lots et ajoutant une pression sur la planification de l'approvisionnement commercial. Les configurations de synthèse traditionnelles ne sont pas conçues pour des demandes de l'ordre du kilogramme à la tonne pour les maladies chroniques, ce qui pousse les commanditaires à réserver des capacités bien à l'avance, resserrant la disponibilité mondiale des créneaux BPF. La qualité, le calendrier et le volume du pipeline sont désormais des facteurs critiques qui façonnent les contrats commerciaux aux côtés de la préparation scientifique.

Transfert vers l'Externalisation pour la Synthèse Complexe d'Oligonucléotides et le Remplissage-Finition

Les difficultés à gérer en interne la synthèse complexe d'oligonucléotides alimentent une tendance à l'externalisation. La fabrication d'ARNsi conjugué au GalNAc nécessite un contrôle précis à plusieurs étapes, chacune ajoutant une complexité technique. Au premier semestre 2025, la plateforme TIDES de WuXi AppTec soutenait 69 molécules pour les services de substance active pharmaceutique et de produit médicamenteux, plus que doublant son nombre par rapport à deux ans auparavant. L'étape de remplissage-finition devient cruciale à mesure que les produits passent aux formats sous-cutanés et préremplis, nécessitant des capacités stériles au-delà de la synthèse de substance active pharmaceutique. L'installation TJ4 d'Asymchem, avec une production annuelle de 45 millions d'unités de seringues préremplies en 2026, illustre l'évolution du marché vers des solutions intégrées de la substance active au produit médicamenteux, élevant les barrières à l'entrée pour les prestataires plus petits.

Demande Croissante en Médecine de Précision et Programmes pour Maladies Rares

Le marché des CDMO d'oligonucléotides gagne en dynamisme grâce à la médecine personnalisée et aux programmes pour maladies rares, où une exécution BPF rapide est essentielle malgré de faibles volumes de lots. D'ici 2026, plus de 20 ASO individualisés avaient été développés et administrés à plus de 30 patients dans le monde, illustrant l'application pratique du modèle. La voie d'essai indépendante de la FDA pour les ASO n-de-1 a réduit les obstacles à l'accès, améliorant la faisabilité pour le développement et la fabrication. Les CDMO capables de livrer rapidement de petits lots validés tout en maintenant la qualité BPF obtiennent de meilleurs prix et des relations plus solides avec les commanditaires. La collaboration 2025 d'Ajinomoto Bio-Pharma Services avec Gene Tools reflète cette tendance, reliant la synthèse précoce de PMO avec la continuité BPL et BPF pour les programmes de dystrophie musculaire de Duchenne.[1]BiochemPEG, "Aperçu du Marché des Médicaments à Base d'Acides Nucléiques et Nombre de Produits Approuvés," BiochemPEG, biochempeg.com

Pression de Montée en Échelle liée à la Fabrication à Double Voie, Clinique et BPF

Le marché des CDMO d'oligonucléotides est confronté à des défis de montée en échelle, les systèmes cliniques à petites colonnes peinant à répondre aux demandes commerciales plus importantes. Bien que la synthèse en phase solide reste dominante, la ligation enzymatique émerge comme une alternative viable pour la production à grande échelle. L'expansion de 250 millions USD d'Alnylam sur son site d'ARNi à Norton, Massachusetts, en 2025, déployant la plateforme de ligation enzymatique siRELIS, illustre ce changement. Agilent a investi plus de 740 millions USD depuis 2023 dans la fabrication d'oligonucléotides, avec le Train C démarrant la production en 2026 et le Train D prévu pour la ligation enzymatique en 2027. Les commanditaires attendent désormais une disponibilité sur les deux méthodes de fabrication, rendant la qualification des fournisseurs plus complexe. Les futurs leaders du marché des CDMO d'oligonucléotides seront définis par leur flexibilité entre les plateformes plutôt que par la seule capacité.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Complexité élevée des procédés et sensibilité au rendement dans les oligonucléotides à longue chaîne | -1.5% | Mondial | Court terme (≤ 2 ans) |

| Exigences strictes de contrôle de la pureté, des impuretés et de la puissance | -1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Disponibilité limitée de talents spécialisés et de capacités BPF qualifiées | -0.9% | Mondial, aiguë en Asie-Pacifique | Moyen terme (2-4 ans) |

| Dépendance aux matières premières et volatilité de l'approvisionnement au niveau des lots | -0.8% | Mondial, aiguë en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité Élevée des Procédés et Sensibilité au Rendement dans les Oligonucléotides à Longue Chaîne

Le marché des CDMO d'oligonucléotides est confronté à des défis techniques importants en raison du processus de synthèse par étapes, où un nucléotide est ajouté à la fois. Par exemple, un ASO à 20 mères subit au moins 20 cycles de couplage, et même de légères pertes d'efficacité à chaque étape peuvent entraîner une baisse notable du rendement en séquence complète. La complexité augmente avec les modifications telles que les squelettes phosphorothioate, les substitutions 2'-fluoro ou les ligands GalNAc, qui introduisent des réactions secondaires et des difficultés analytiques. Les prestataires qui passent des peptides ou des petites molécules sous-estiment souvent les délais de transfert, la gestion des impuretés et les risques d'échec de lot, ce qui entraîne une montée en capacité plus lente malgré une forte demande. Cela explique pourquoi l'approvisionnement commercial reste concentré parmi les entreprises expérimentées ayant des historiques opérationnels établis.

Exigences Strictes de Contrôle de la Pureté, des Impuretés et de la Puissance

Le marché des CDMO d'oligonucléotides est contraint par des exigences analytiques strictes. Les produits médicamenteux à base d'oligonucléotides doivent respecter des spécifications précises pour les séquences de pleine longueur, les variants de délétion, les profils de diastéréoisomères et les impuretés liées aux résidus. Chaque produit peut nécessiter 15 à 20 méthodes analytiques sur des plateformes telles que la HPLC, la spectrométrie de masse et l'électrophorèse, augmentant les besoins en personnel et les efforts de validation. Les effectifs analytiques croissent souvent plus vite que le débit de synthèse, ce qui pèse sur les marges et les délais. Les investissements d'Ionis dans des capacités analytiques et CMC à l'échelle commerciale illustrent la profondeur nécessaire pour soutenir plusieurs produits approuvés et dépôts en phase avancée. De nombreux prestataires manquent de telles capacités, entraînant des risques d'inspection ou des retards de dépôt, notamment pour les nouveaux formats de conjugués avec des attentes réglementaires en évolution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : La Fabrication à Échelle Commerciale Ancre les Revenus Tandis que les Services de Développement s'Accélèrent

En 2025, la Fabrication Sous Contrat détenait 51,68 % de la part du marché des CDMO d'oligonucléotides, reflétant la dépendance du secteur à la production BPF pour les produits approuvés et les programmes cliniques en phase avancée. À mesure que les commanditaires avancent en Phase 2, Phase 3 et préparation au lancement, le marché privilégie l'échelle assurée plutôt que le soutien exploratoire. Le Bâtiment K de Bachem à Bubendorf a commencé la montée en production commerciale BPF en 2026, ajoutant un approvisionnement à l'échelle du kilogramme au réseau européen. L'expansion de capacité de 126 millions USD de ST Pharm, ciblant 14 moles annuellement, souligne l'importance croissante de la fabrication commerciale comme différenciateur clé. Les revenus restent ancrés par les entreprises capables d'une production BPF constante et de qualité à des échelles suffisantes pour la planification du lancement.

Le Développement Sous Contrat est le segment à la croissance la plus rapide du marché des CDMO d'oligonucléotides, avec un CAGR de 22,90 % projeté jusqu'en 2031. Les commanditaires recherchent de plus en plus des transitions fluides de conception de procédés du développement précoce à la préparation commerciale, notamment pour les programmes avec des squelettes modifiés ou des chimies émergentes. Le contrôle des impuretés, le transfert de procédés et les attentes analytiques nécessitent désormais une attention bien avant les études pivots. Les Services Analytiques et de Contrôle Qualité, bien que plus modestes en revenus, deviennent intégraux au développement à mesure que les stratégies de libération impactent la fabricabilité et les délais réglementaires. Les Services de Support Réglementaire et CMC gagnent également en traction, les commanditaires préférant des partenaires uniques pour rationaliser les travaux de procédés et les dossiers qualité.

Par Type d'Oligonucléotide : La Dominance des ASO Challengée par l'Élan Commercial des ARNsi

En 2025, les Oligonucléotides Antisens (ASO) représentaient 58,23 % du marché des CDMO d'oligonucléotides, portés par la demande dans les indications du système nerveux central, hépatiques et cardiométaboliques. Ionis maintenait un pipeline de neurologie de 12 candidats en 2026, soulignant la forte demande d'externalisation liée aux ASO. La chimie établie simplifie les procédés mais nécessite toujours des CDMO expérimentés pour le transfert, la montée en échelle et la validation, maintenant les ASO comme le plus grand contributeur aux revenus malgré l'intérêt croissant pour les nouvelles modalités.

Les Petits ARN Interférents (ARNsi) constituent le type d'oligonucléotide à la croissance la plus rapide, avec un CAGR de 23,25 % projeté jusqu'en 2031. Cette croissance est alimentée par l'expansion des portefeuilles commerciaux et l'avancement des pipelines en phase avancée. L'empreinte commerciale d'Alnylam et les progrès d'Arrowhead en Phase 3 dans les maladies cardiométaboliques stimulent les besoins de fabrication orientés ARNsi. Les ARN guides et les aptamères, bien que de plus petites catégories, gagnent en pertinence à mesure que les programmes d'édition génique progressent. D'autres types d'oligonucléotides, tels que les PMO et les formats de commutation d'épissage, restent de niche mais commercialement viables pour les prestataires spécialisés. Le marché se diversifie, même si les ASO continuent de dominer les revenus.

Par Application : Le Segment Thérapeutique se Diversifie Selon les Indications Tandis que le Diagnostic se Développe Indépendamment

En 2025, les Applications Thérapeutiques détenaient 56,74 % du marché des CDMO d'oligonucléotides, portées par le développement de médicaments et l'approvisionnement. Le marché évolue d'une focalisation sur les maladies rares vers un mix plus large, incluant des programmes cardiométaboliques et oncologiques avec des implications d'approvisionnement plus importantes. Les actifs cardiométaboliques comme PCSK9 et Lp(a) offrent un potentiel de revenus plus élevé par approbation. Des collaborations comme GSK et CAMP4, évaluées à 458 millions USD, soulignent l'entrée de grands acteurs pharmaceutiques dans des domaines précédemment dominés par les biotechs ARN. La demande thérapeutique devrait rester centrale dans la planification des capacités.

Les Applications Diagnostiques constituent le segment à la croissance la plus rapide, avec un CAGR de 23,55 % projeté jusqu'en 2031. La croissance est soutenue par les biopsies liquides en oncologie, la surveillance des maladies infectieuses et les tests pharmacogénomiques, qui nécessitent de grands volumes de sondes et d'amorces. Les Applications de Recherche, bien que plus modestes, alimentent la chaîne de développement qui transite vers la demande BPL et BPF. La frontière entre les matériaux de qualité recherche et de qualité développement s'estompe, créant des opportunités pour les CDMO qui assurent la continuité sans transferts de lots.

Par Utilisateur Final : Pharma et Biotech Ancrent la Demande Tandis que les Entreprises de Diagnostic Établissent des Relations Directes avec les CDMO

En 2025, les Entreprises Pharmaceutiques et Biotechnologiques représentaient 52,71 % de la demande des utilisateurs finaux sur le marché des CDMO d'oligonucléotides. Leur dominance reflète les volumes commerciaux et les besoins en matériaux des programmes de Phase 2 et Phase 3. Les grandes entreprises pharmaceutiques sécurisent des approvisionnements stratégiques pluriannuels, tandis que les biotechs émergentes s'appuient sur des partenaires externes pour le développement de procédés et la montée en échelle. La collaboration de Bachem avec Lilly, avec des volumes de commandes annuels potentiels de 100 millions CHF, illustre le modèle de fournisseur privilégié qui priorise la capacité pour les programmes clés.

Les Entreprises de Diagnostic constituent le segment d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR de 24,33 % projeté jusqu'en 2031. Leur croissance est liée à l'adoption des plateformes qPCR et de séquençage nécessitant des apports en oligonucléotides évolutifs. Les Instituts Académiques et de Recherche restent essentiels en tant qu'initiateurs de programmes précoces transitant vers le développement formel. Les Développeurs de Thérapies Géniques et Cellulaires gagnent également en importance, nécessitant des composants spécialisés tels que les ARN guides et les oligonucléotides correcteurs d'épissage. Cette base d'acheteurs diversifiée devrait réduire la dépendance à tout profil de commanditaire unique, même si les entreprises pharmaceutiques et biotechnologiques restent les plus grands clients.

Analyse Géographique

En 2025, l'Amérique du Nord détenait une part de 39,55 % du marché des CDMO d'oligonucléotides, portée par une concentration de développeurs de médicaments ciblant l'ARN et des sites BPF établis aux États-Unis et au Canada. Des entreprises comme Alnylam, Ionis, Arrowhead et Wave Life Sciences, ainsi que des leaders de la fabrication tels qu'Agilent et Thermo Fisher Scientific, ancrent le marché de la région. Le lancement en 2026 par Agilent d'Agilent Advanced Therapeutics, intégrant BIOVECTRA au Canada et Nucleic Acid Solutions au Colorado, a renforcé l'offre CDMO de l'Amérique du Nord. La familiarité avec les réglementations de la FDA et de longs historiques BPF font de la région un partenaire privilégié pour les approvisionnements liés aux NDA et aux lancements. Cependant, son avance pourrait se réduire à mesure que les capacités mondiales s'étendent et que les avantages en termes de délais de livraison diminuent.

L'Europe reste un pôle technique clé du marché des CDMO d'oligonucléotides, menée par l'Allemagne et la Suisse avec une fabrication de substances actives pharmaceutiques de haute pureté et des investissements en capital soutenus. L'investissement de 100 millions EUR de BioSpring dans une nouvelle installation de substances actives pharmaceutiques à base d'acides nucléiques à Offenbach, couvrant 15 200 m², est prévu pour être achevé fin 2027. Bachem a investi 332,6 millions CHF en 2025, faisant progresser le Bâtiment K vers la production commerciale en 2026, avec plus de 400 millions CHF de dépenses d'investissement supplémentaires prévues pour 2026. Lonza, projetant une croissance des ventes de 11-12 % pour 2026, continue d'améliorer les capacités de synthèse avancée et de conjugaison anticorps-oligonucléotide sur son site d'Oss aux Pays-Bas. La force de l'Europe réside dans son expertise technique, sa rigueur réglementaire et sa capacité à répondre à des exigences de qualité strictes.

L'Asie-Pacifique est la région à la croissance la plus rapide du marché des CDMO d'oligonucléotides, avec un CAGR de 24,56 % projeté jusqu'en 2031, portée par les expansions de capacité en Chine, en Corée du Sud et au Japon. L'installation TJ4 d'Asymchem à Tianjin, lancée en 2026, offre 180 mol par an de capacité d'oligonucléotides avec des outils de traitement avancés et une installation intégrée de produits médicamenteux. Les sites de substances actives pharmaceutiques de WuXi AppTec à Changzhou et Taixing ont passé les inspections de la FDA en 2025, assurant la continuité de l'approvisionnement vers les États-Unis. Nippon Shokubai au Japon étend sa capacité de substances actives pharmaceutiques à base d'acides nucléiques conformes aux BPF de dix fois. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des marchés émergents, s'appuyant principalement sur les importations en provenance d'Amérique du Nord, d'Europe et des pôles d'Asie-Pacifique.

Paysage Concurrentiel

Le marché des CDMO d'oligonucléotides présente une concentration modérée au sommet, un petit groupe d'entreprises multi-sites et à grande échelle contrôlant une grande partie de la capacité de synthèse BPF commerciale. Bachem, Lonza, Agilent via Agilent Advanced Therapeutics, WuXi AppTec via WuXi TIDES, et ST Pharm dominent le marché, tandis que des spécialistes de taille moyenne se disputent activement les projets en phase clinique. La division entre le travail commercial et clinique crée des dynamiques concurrentielles distinctes. Les acteurs à grande échelle se concentrent sur la fiabilité, les services intégrés et la réservation de capacité, tandis que les spécialistes mettent en avant des atouts spécifiques à la chimie tels que les PMO, les conjugués GalNAc ou les méthodes enzymatiques émergentes. Cette dynamique maintient le marché actif malgré la concentration au sommet.

L'intégration verticale est devenue une stratégie clé sur le marché des CDMO d'oligonucléotides. La collaboration de sept ans de Bachem avec Lilly, avec un potentiel de commandes annuelles allant jusqu'à 100 millions CHF, illustre comment les entreprises pharmaceutiques sécurisent des fournisseurs privilégiés avant les lancements de produits. Le lancement par Agilent d'Agilent Advanced Therapeutics en mars 2026 a consolidé les actifs CDMO canadiens et américains en une seule plateforme de bout en bout. De même, l'expansion TJ4 d'Asymchem intègre la production de substances actives pharmaceutiques à base d'oligonucléotides, les capacités de produits médicamenteux, la technologie de procédés et la PAT assistée par intelligence artificielle en une seule matrice d'approvisionnement. Ces développements reflètent une préférence croissante pour de larges capacités d'exécution aux côtés de la capacité de synthèse.

La technologie devient un différenciateur critique sur le marché des CDMO d'oligonucléotides, la ligation enzymatique gagnant en crédibilité aux côtés de la synthèse en phase solide traditionnelle. Le Train D d'Agilent, l'expansion liée au siRELIS d'Alnylam et l'approche chimo-enzymatique d'Asymchem indiquent un glissement vers des méthodes de production plus longues, plus propres et plus évolutives. Les facteurs géopolitiques influencent également les choix de fournisseurs, les commanditaires cherchant à réduire leur exposition aux risques politiques associés aux capacités chinoises.

Leaders du Secteur des CDMO d'Oligonucléotides

Agilent Technologies, Inc.

Thermo Fisher Scientific Inc.

Lonza Group Ltd

Bachem Holding AG

WuXi AppTec Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Asymchem a introduit sa matrice intégrée d'approvisionnement commercial TIDES à Tianjin, avec une capacité de production d'oligonucléotides de 180 mol/an, une installation de produits médicamenteux de 6 000 m² et une production annuelle de 45 millions d'unités de seringues préremplies.

- Mars 2026 : Agilent Technologies a lancé Agilent Advanced Therapeutics, consolidant BIOVECTRA au Canada et Nucleic Acid Solutions au Colorado sous une seule plateforme CDMO.

- Février 2026 : Lonza a étendu ses capacités de Synthèse Avancée aux Pays-Bas en ajoutant des solutions de bioconjugaison, notamment des conjugués anticorps-oligonucléotide, des nanoparticules lipidiques et des conjugués protéine-protéine.

- Octobre 2025 : Ajinomoto Bio-Pharma Services a collaboré avec Gene Tools, LLC pour améliorer l'accès aux thérapeutiques PMO grâce à la synthèse en phase précoce et à la technologie en phase liquide.

Périmètre du Rapport sur le Marché Mondial des CDMO d'Oligonucléotides

Selon le périmètre du rapport, un CDMO d'oligonucléotides (Organisation de Développement et de Fabrication Sous Contrat) est un partenaire d'externalisation spécialisé. Ces organisations développent, synthétisent et fabriquent des oligonucléotides, qui sont de courtes chaînes synthétiques d'ADN ou d'ARN utilisées comme principes actifs dans les thérapies génétiques et à base d'ARN ciblées.

Le marché des CDMO d'oligonucléotides est segmenté par type de service, type d'oligonucléotide, application, utilisateur final et géographie. Par type de service, le marché comprend la fabrication sous contrat (phase clinique et phase commerciale), le développement sous contrat, les services analytiques et de contrôle qualité, et les services de support réglementaire et CMC. Par type d'oligonucléotide, le marché est segmenté en oligonucléotides antisens, petits ARN interférents, ARN guides, aptamères et autres types d'oligonucléotides. Par application, le marché est catégorisé en applications thérapeutiques (maladies rares, oncologie, neurologie, maladies cardiométaboliques et maladies infectieuses), applications de recherche, applications diagnostiques et autres. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biotechnologiques, entreprises de diagnostic, instituts académiques et de recherche, développeurs de thérapies géniques et cellulaires, et autres utilisateurs finaux. Par géographie, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Fabrication Sous Contrat |

| Phase Clinique |

| Phase Commerciale |

| Développement Sous Contrat |

| Services Analytiques et de Contrôle Qualité |

| Services de Support Réglementaire et CMC |

| Oligonucléotides Antisens |

| Petits ARN Interférents |

| ARN Guide |

| Aptamères |

| Autres Types d'Oligonucléotides |

| Applications Thérapeutiques |

| Maladies Rares |

| Oncologie |

| Neurologie |

| Maladies Cardiométaboliques |

| Maladies Infectieuses |

| Applications de Recherche |

| Applications Diagnostiques |

| Autres |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Entreprises de Diagnostic |

| Instituts Académiques et de Recherche |

| Développeurs de Thérapies Géniques et Cellulaires |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Service | Fabrication Sous Contrat | |

| Phase Clinique | ||

| Phase Commerciale | ||

| Développement Sous Contrat | ||

| Services Analytiques et de Contrôle Qualité | ||

| Services de Support Réglementaire et CMC | ||

| Par Type d'Oligonucléotide | Oligonucléotides Antisens | |

| Petits ARN Interférents | ||

| ARN Guide | ||

| Aptamères | ||

| Autres Types d'Oligonucléotides | ||

| Par Application | Applications Thérapeutiques | |

| Maladies Rares | ||

| Oncologie | ||

| Neurologie | ||

| Maladies Cardiométaboliques | ||

| Maladies Infectieuses | ||

| Applications de Recherche | ||

| Applications Diagnostiques | ||

| Autres | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Entreprises de Diagnostic | ||

| Instituts Académiques et de Recherche | ||

| Développeurs de Thérapies Géniques et Cellulaires | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du secteur des CDMO d'oligonucléotides d'ici 2031 ?

Le marché des CDMO d'oligonucléotides devrait atteindre 9,87 milliards USD d'ici 2031 contre 3,68 milliards USD en 2026, à un CAGR de 21,81 %.

Qu'est-ce qui stimule la demande d'externalisation dans la fabrication d'oligonucléotides ?

L'externalisation est en hausse car la synthèse complexe, la purification, l'analytique et le remplissage-finition stérile restent difficiles à gérer en interne par la plupart des commanditaires selon les normes BPF.

Quel segment de service génère actuellement le plus de revenus ?

La Fabrication Sous Contrat a représenté 51,68 % de la part des revenus en 2025, soutenue par les produits approuvés et les besoins d'approvisionnement clinique en phase avancée.

Quel type d'oligonucléotide connaît la croissance la plus rapide jusqu'en 2031 ?

Les Petits ARN Interférents devraient connaître la croissance la plus rapide à un CAGR de 23,25 %, soutenus par l'expansion des produits commerciaux et l'activité du pipeline en phase avancée.

Pourquoi l'Asie-Pacifique croît-elle plus vite que les autres régions ?

L'Asie-Pacifique devrait se développer à un CAGR de 24,56 % car la Chine, la Corée du Sud et le Japon ajoutent des capacités de production majeures et améliorent leur sophistication technique.

Quel est le principal défi opérationnel pour les fournisseurs dans ce domaine ?

La sensibilité au rendement dans la synthèse à longue chaîne et la lourde charge analytique restent les principaux défis, notamment lorsque des squelettes modifiés et des conjugués sont impliqués.

Dernière mise à jour de la page le: