Oligonukleotid-CDMO-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.68 Milliarden US-Dollar |

| Marktgröße (2031) | 9.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Oligonukleotid-CDMO-Marktanalyse von Mordor Intelligence

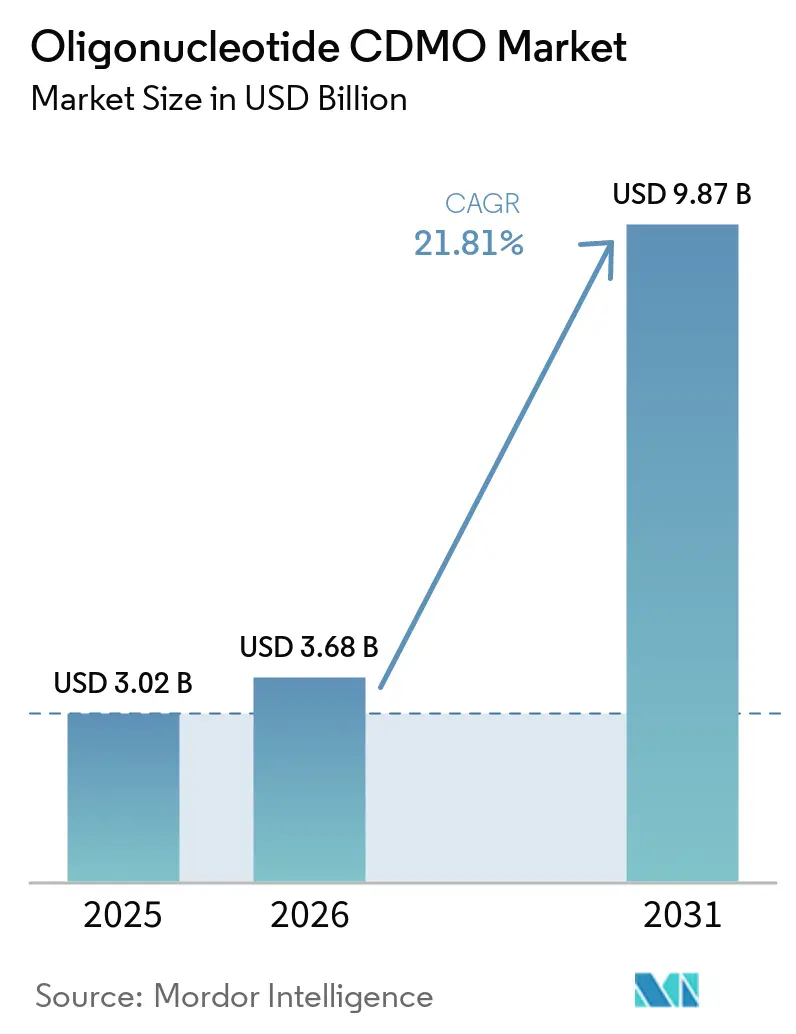

Die Größe des Oligonukleotid-CDMO-Marktes wurde im Jahr 2025 auf 3,02 Milliarden USD geschätzt und wird voraussichtlich von 3,68 Milliarden USD im Jahr 2026 auf 9,87 Milliarden USD bis 2031 wachsen, bei einer CAGR von 21,81 % während des Prognosezeitraums (2026–2031).

Der Oligonukleotid-CDMO-Markt verzeichnet ein erhebliches Wachstum, das durch die wachsende RNA-Therapeutika-Pipeline, Fortschritte in der Festphasensynthese und eine verstärkte Abhängigkeit von ausgelagerter Fertigung gegenüber interner Kapazität angetrieben wird. Bis 2026 waren 24 von der FDA und der EMA zugelassene Nukleinsäure-Arzneimittel auf dem Markt verfügbar, wobei zusätzliche Programme zur steigenden kommerziellen Nachfrage beitrugen. Viele Auftraggeber verfügen nicht über die erforderlichen Synthese-, Reinigungs- und Sterilabfüllkapazitäten für Oligonukleotid-APIs und Arzneimittelprodukte in GMP-Qualität, was externe Partner zu einem integralen Bestandteil von Scale-up-Strategien macht.

Wichtigste Erkenntnisse des Berichts

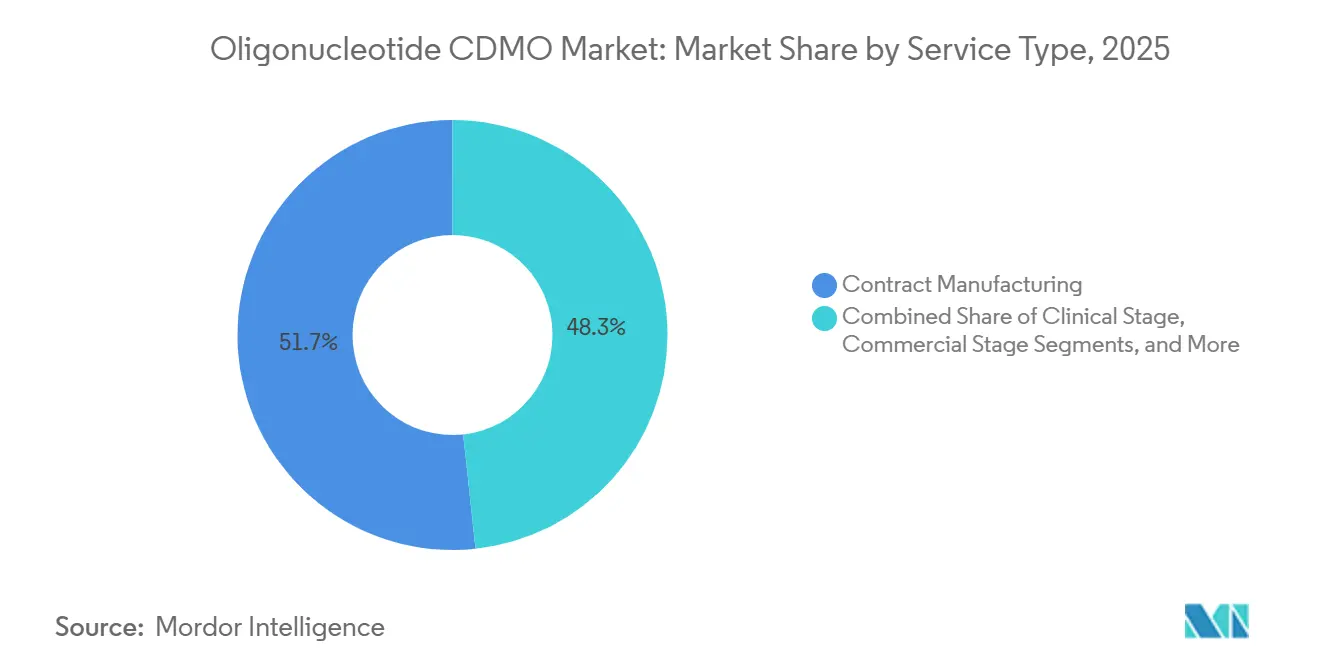

- Nach Servicetyp führte die Auftragsherstellung im Jahr 2025 mit einem Umsatzanteil von 51,68 %, während die Auftragsentwicklung bis 2031 voraussichtlich mit einer CAGR von 22,90 % wachsen wird.

- Nach Oligonukleotidtyp hielten Antisense-Oligonukleotide im Jahr 2025 einen Anteil von 58,23 %, während kleine interferierende RNA bis 2031 voraussichtlich mit einer CAGR von 23,25 % expandieren wird.

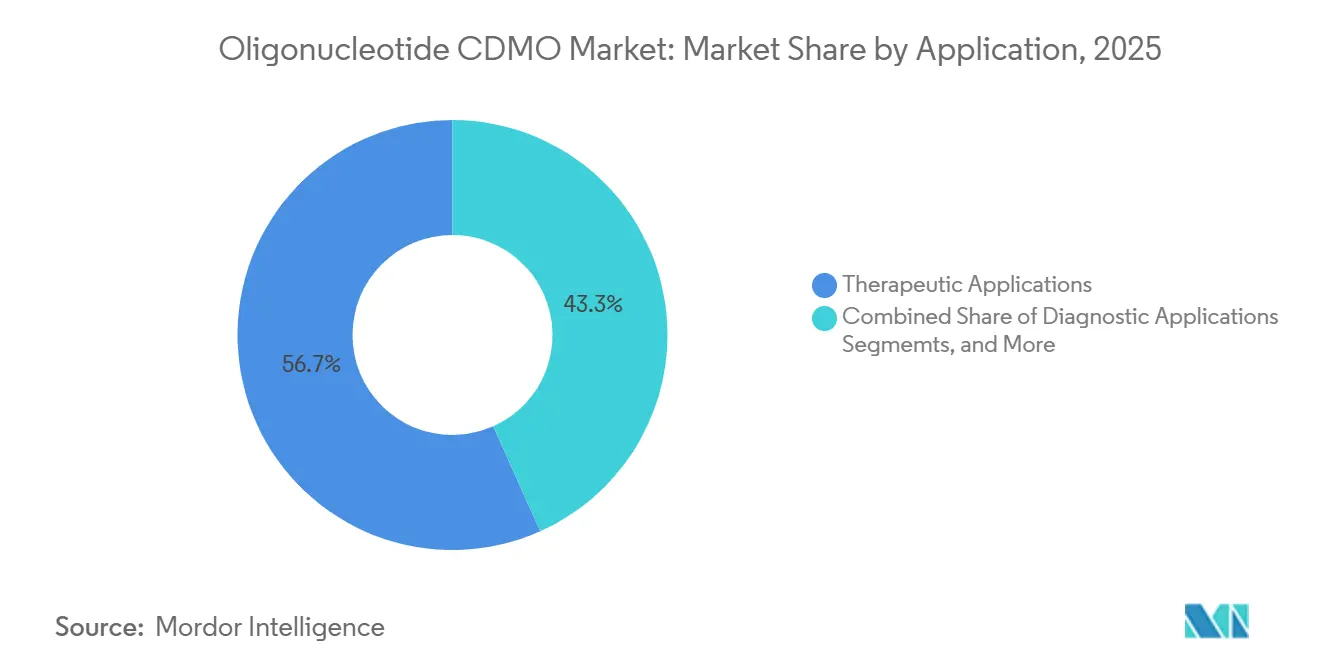

- Nach Anwendung entfielen therapeutische Anwendungen im Jahr 2025 auf 56,74 % des Umsatzes, während diagnostische Anwendungen bis 2031 voraussichtlich mit einer CAGR von 23,55 % wachsen werden.

- Nach Endnutzer hielten Pharma- und Biotechnologieunternehmen im Jahr 2025 einen Nachfrageanteil von 52,71 %, während Diagnostikunternehmen bis 2031 voraussichtlich die höchste CAGR von 24,33 % verzeichnen werden.

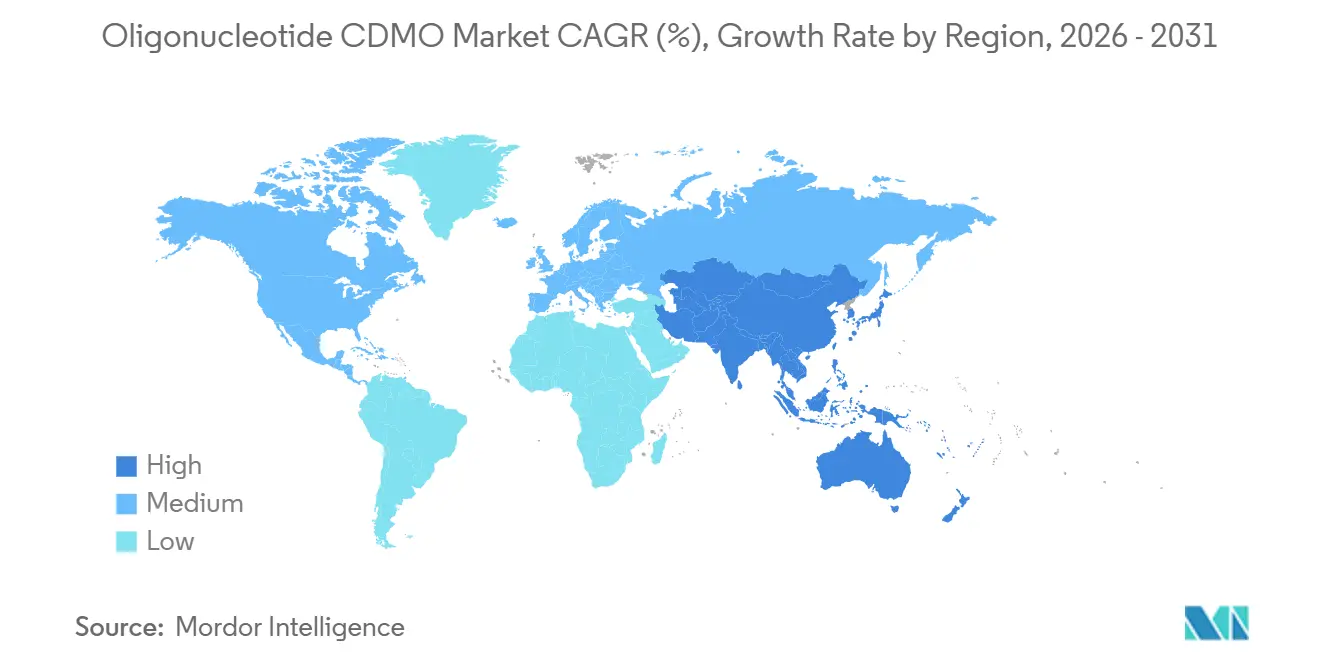

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 39,55 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 24,56 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Oligonukleotid-CDMO-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wachsende klinische Pipelines für RNA-gezielte Arzneimittel | +6.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zur Auslagerung komplexer Oligonukleotidsynthese und Abfüllung/Fertigstellung | +5.0% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Präzisionsmedizin und Programmen für seltene Krankheiten | +4.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Scale-up-Druck durch duale Fertigungsrouten, klinisch und GMP | +3.0% | Global | Mittelfristig (2–4 Jahre) |

| Analytische Freigabelast für modifizierte und konjugierte Oligomere | +1.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Versorgungslokalisierung für Nukleoside, Phosphoramidite und spezielle Rohmaterialien | +1.3% | Asien-Pazifik, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende klinische Pipelines für RNA-gezielte Arzneimittel

Bis Mitte 2026 trugen über 200 Organisationen zur globalen klinischen Oligonukleotid-Pipeline bei und boten eine breite Kundenbasis für den Oligonukleotid-CDMO-Markt. Jedes IND-Stadium- und Spätphasenprogramm benötigt GMP-Material vor der Zulassung und Vermarktung. Die Pipeline verlagert sich in Richtung größerer kardiometabolischer Indikationen, was die Chargengrößen erhöht und den Druck auf die kommerzielle Versorgungsplanung verstärkt. Herkömmliche Syntheseanlagen sind nicht für den Bedarf im Kilogramm-bis-Tonnen-Bereich bei chronischen Erkrankungen ausgelegt, was Auftraggeber dazu veranlasst, Kapazitäten weit im Voraus zu reservieren und die globale Verfügbarkeit von GMP-Slots zu verknappen. Qualität, Timing und Volumen der Pipeline sind nun kritische Faktoren, die kommerzielle Verträge neben der wissenschaftlichen Bereitschaft prägen.

Verlagerung zur Auslagerung komplexer Oligonukleotidsynthese und Abfüllung/Fertigstellung

Die Herausforderungen bei der internen Verwaltung komplexer Oligonukleotidsynthese treiben einen Auslagerungstrend voran. Die Herstellung von GalNAc-konjugierter siRNA erfordert eine präzise Kontrolle über mehrere Stufen hinweg, wobei jede Stufe technische Komplexität hinzufügt. In der ersten Hälfte des Jahres 2025 unterstützte die TIDES-Plattform von WuXi AppTec 69 Moleküle für API- und Arzneimittelproduktdienstleistungen, was mehr als einer Verdoppelung der Anzahl gegenüber zwei Jahren zuvor entspricht. Der Abfüll- und Fertigstellungsschritt wird zunehmend entscheidend, da Produkte auf subkutane und vorgefüllte Formate umgestellt werden, was sterile Kapazitäten jenseits der API-Synthese erfordert. Die TJ4-Anlage von Asymchem mit einer Jahresproduktion von 45 Millionen vorgefüllten Spritzeneinheiten im Jahr 2026 verdeutlicht die Verlagerung des Marktes hin zu integrierten API-bis-Arzneimittelprodukt-Lösungen und erhöht die Eintrittsbarrieren für kleinere Anbieter.

Steigende Nachfrage nach Präzisionsmedizin und Programmen für seltene Krankheiten

Der Oligonukleotid-CDMO-Markt gewinnt durch personalisierte Medizin und Programme für seltene Krankheiten an Dynamik, bei denen eine schnelle GMP-Ausführung trotz geringer Chargenvolumina unerlässlich ist. Bis 2026 wurden über 20 individualisierte ASOs entwickelt und weltweit mehr als 30 Patienten verabreicht, was die praktische Anwendung des Modells demonstriert. Der unabhängige Prüfpfad der FDA für n-of-1-ASOs hat die Zugangshürden gesenkt und die Durchführbarkeit für Entwicklung und Herstellung verbessert. CDMOs, die in der Lage sind, validierte kleine Chargen schnell unter Einhaltung der GMP-Qualität zu liefern, sichern sich bessere Preisgestaltung und stärkere Auftraggeber-Beziehungen. Die Zusammenarbeit von Ajinomoto Bio-Pharma Services im Jahr 2025 mit Gene Tools spiegelt diesen Trend wider und verbindet die Frühphasen-PMO-Synthese mit GLP- und GMP-Kontinuität für Programme zur Duchenne-Muskeldystrophie.[1]BiochemPEG, "Marktübersicht für Nukleinsäure-Arzneimittel und Anzahl zugelassener Produkte," BiochemPEG, biochempeg.com

Scale-up-Druck durch duale Fertigungsrouten, klinisch und GMP

Der Oligonukleotid-CDMO-Markt steht vor Scale-up-Herausforderungen, da kleine klinische Säulensysteme Schwierigkeiten haben, größere kommerzielle Anforderungen zu erfüllen. Während die Festphasensynthese dominant bleibt, etabliert sich die enzymatische Ligation als praktikable Alternative für die Großproduktion. Die Erweiterung von Alnylam um 250 Millionen USD an seinem RNAi-Standort in Norton, Massachusetts, im Jahr 2025 unter Einsatz der enzymatischen Ligationsplattform siRELIS verdeutlicht diesen Wandel. Agilent hat seit 2023 über 740 Millionen USD in die Oligonukleotidherstellung investiert, wobei Train C im Jahr 2026 die Produktion aufnahm und Train D für die enzymatische Ligation im Jahr 2027 vorgesehen ist. Auftraggeber erwarten nun Bereitschaft für beide Fertigungsmethoden, was die Lieferantenqualifizierung komplexer macht. Zukünftige Marktführer im Oligonukleotid-CDMO-Markt werden durch ihre Flexibilität über Plattformen hinweg definiert werden, nicht allein durch Kapazität.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Prozesskomplexität und Ausbeute-Empfindlichkeit bei langkettigen Oligonukleotiden | -1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Strenge Anforderungen an Reinheit, Verunreinigungskontrolle und Wirksamkeitskontrolle | -1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von Fachkräften und qualifizierter GMP-Kapazität | -0.9% | Global, akut in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von Rohmaterialien und Versorgungsvolatilität auf Chargenebene | -0.8% | Global, akut in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Prozesskomplexität und Ausbeute-Empfindlichkeit bei langkettigen Oligonukleotiden

Der Oligonukleotid-CDMO-Markt steht vor erheblichen technischen Herausforderungen aufgrund des schrittweisen Syntheseprozesses, bei dem jeweils ein Nukleotid hinzugefügt wird. Ein 20-mer-ASO durchläuft beispielsweise mindestens 20 Kopplungszyklen, und selbst geringfügige Effizienzverluste bei jedem Schritt können zu einem merklichen Rückgang der Ausbeute an Volllängensequenzen führen. Die Komplexität nimmt mit Modifikationen wie Phosphorothioat-Gerüsten, 2'-Fluor-Substitutionen oder GalNAc-Liganden zu, die Nebenreaktionen und analytische Schwierigkeiten einführen. Anbieter, die von Peptiden oder niedermolekularen Verbindungen wechseln, unterschätzen häufig die Transferzeiträume, das Verunreinigungsmanagement und die Risiken von Chargenausfällen, was trotz starker Nachfrage zu einem langsameren Kapazitätsaufbau führt. Dies erklärt, warum die kommerzielle Versorgung weiterhin auf erfahrene Unternehmen mit etablierter Betriebsgeschichte konzentriert ist.

Strenge Anforderungen an Reinheit, Verunreinigungskontrolle und Wirksamkeitskontrolle

Der Oligonukleotid-CDMO-Markt wird durch strenge analytische Anforderungen eingeschränkt. Oligonukleotid-Arzneimittelprodukte müssen enge Spezifikationen für Volllängensequenzen, Deletionsvarianten, Diastereomermuster und rückstandsbezogene Verunreinigungen erfüllen. Jedes Produkt kann 15 bis 20 analytische Methoden über Plattformen wie HPLC, Massenspektrometrie und Elektrophorese hinweg erfordern, was den Personalbedarf und den Validierungsaufwand erhöht. Der analytische Personalbestand wächst häufig schneller als der Synthesedurchsatz, was Margen und Zeitpläne unter Druck setzt. Die Investitionen von Ionis in kommerzielle analytische und CMC-Kapazitäten verdeutlichen die Tiefe, die zur Unterstützung mehrerer zugelassener Produkte und Spätphasen-Einreichungen erforderlich ist. Vielen Anbietern fehlen solche Kapazitäten, was zu Inspektionsrisiken oder Einreichungsverzögerungen führt, insbesondere bei neueren Konjugatformaten mit sich entwickelnden regulatorischen Erwartungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Kommerzielle Herstellung verankert Umsatz, während Entwicklungsdienstleistungen sich beschleunigen

Im Jahr 2025 hielt die Auftragsherstellung einen Marktanteil von 51,68 % am Oligonukleotid-CDMO-Markt, was die Abhängigkeit der Branche von der GMP-Produktion für zugelassene Produkte und klinische Spätphasenprogramme widerspiegelt. Da Auftraggeber in Phase 2, Phase 3 und die Markteinführungsvorbereitung vorrücken, priorisiert der Markt gesicherte Skalierung gegenüber explorativer Unterstützung. Bachems Gebäude K in Bubendorf begann im Jahr 2026 mit dem GMP-kommerziellen Produktionshochlauf und fügte dem europäischen Netzwerk Versorgung im Kilogramm-Maßstab hinzu. Die Kapazitätserweiterung von ST Pharm um 126 Millionen USD mit einem Ziel von 14 Mol jährlich unterstreicht die wachsende Bedeutung der kommerziellen Herstellung als zentrales Differenzierungsmerkmal. Der Umsatz bleibt bei Unternehmen verankert, die in der Lage sind, konsistente GMP-Qualitätsproduktion in ausreichendem Maßstab für die Markteinführungsplanung zu gewährleisten.

Die Auftragsentwicklung ist das am schnellsten wachsende Segment im Oligonukleotid-CDMO-Markt, mit einer prognostizierten CAGR von 22,90 % bis 2031. Auftraggeber suchen zunehmend nach nahtlosen Prozessdesignübergängen von der frühen Entwicklung zur kommerziellen Bereitschaft, insbesondere für Programme mit modifizierten Gerüsten oder aufkommenden Chemien. Verunreinigungskontrolle, Prozesstransfer und analytische Anforderungen erfordern nun Aufmerksamkeit weit vor Zulassungsstudien. Analytische und Qualitätskontrolldienstleistungen werden, obwohl kleiner im Umsatz, zunehmend integraler Bestandteil der Entwicklung, da Freigabestrategien die Herstellbarkeit und regulatorischen Zeitpläne beeinflussen. Regulatorische und CMC-Unterstützungsdienstleistungen gewinnen ebenfalls an Bedeutung, da Auftraggeber einzelne Partner bevorzugen, um Prozessarbeit und Qualitätspakete zu rationalisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Oligonukleotidtyp: ASO-Dominanz durch kommerziellen Schwung von siRNA herausgefordert

Im Jahr 2025 machten Antisense-Oligonukleotide (ASOs) 58,23 % des Oligonukleotid-CDMO-Marktes aus, angetrieben durch die Nachfrage in Indikationen des Zentralnervensystems, hepatischen und kardiometabolischen Bereichen. Ionis unterhielt im Jahr 2026 eine Neurologie-Pipeline mit 12 Kandidaten, was die starke Auslagerungsnachfrage im Zusammenhang mit ASOs unterstreicht. Etablierte Chemie vereinfacht Prozesse, erfordert aber dennoch erfahrene CDMOs für Transfer, Scale-up und Validierung, was ASOs trotz wachsendem Interesse an neueren Modalitäten als größten Umsatzbeitrag beibehält.

Kleine interferierende RNA (siRNA) ist der am schnellsten wachsende Oligonukleotidtyp, mit einer prognostizierten CAGR von 23,25 % bis 2031. Dieses Wachstum wird durch expandierende kommerzielle Portfolios und fortschreitende Spätphasen-Pipelines angetrieben. Alnylams kommerzieller Fußabdruck und Arrowheads Phase-3-Fortschritte bei kardiometabolischen Erkrankungen treiben siRNA-orientierte Fertigungsanforderungen voran. Guide-RNA und Aptamere gewinnen, obwohl kleinere Kategorien, an Relevanz, da Genbearbeitungsprogramme voranschreiten. Andere Oligonukleotidtypen wie PMOs und Spleißwechsel-Formate bleiben Nischenprodukte, sind aber für spezialisierte Anbieter kommerziell rentabel. Der Markt diversifiziert sich, auch wenn ASOs weiterhin den Umsatz dominieren.

Nach Anwendung: Therapeutisches Segment diversifiziert sich über Indikationen hinweg, während Diagnostik unabhängig skaliert

Im Jahr 2025 hielten therapeutische Anwendungen einen Anteil von 56,74 % am Oligonukleotid-CDMO-Markt, angetrieben durch Arzneimittelentwicklung und -versorgung. Der Markt verlagert sich von einem Fokus auf seltene Krankheiten hin zu einem breiteren Mix, einschließlich kardiometabolischer und onkologischer Programme mit größeren Versorgungsimplikationen. Kardiometabolische Wirkstoffe wie PCSK9 und Lp(a) bieten ein höheres Umsatzpotenzial pro Zulassung. Kooperationen wie GSK und CAMP4 mit einem Wert von 458 Millionen USD verdeutlichen den Einstieg großer Pharmaunternehmen in Bereiche, die zuvor von RNA-Biotechs dominiert wurden. Die therapeutische Nachfrage wird voraussichtlich weiterhin zentral für die Kapazitätsplanung bleiben.

Diagnostische Anwendungen sind das am schnellsten wachsende Segment, mit einer prognostizierten CAGR von 23,55 % bis 2031. Das Wachstum wird durch onkologische Flüssigbiopsien, Überwachung von Infektionskrankheiten und pharmakogenomische Tests unterstützt, die große Mengen an Sonden und Primern erfordern. Forschungsanwendungen, obwohl kleiner, speisen die Entwicklungskette, die in GLP- und GMP-Nachfrage übergeht. Die Grenze zwischen Forschungsqualität und Entwicklungsqualität verschwimmt und schafft Chancen für CDMOs, die Kontinuität ohne Chargenübergaben gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Pharma und Biotech verankern Nachfrage, während Diagnostikunternehmen direkte CDMO-Beziehungen aufbauen

Im Jahr 2025 machten Pharma- und Biotechnologieunternehmen 52,71 % der Endnutzernachfrage im Oligonukleotid-CDMO-Markt aus. Ihre Dominanz spiegelt kommerzielle Volumina und den Materialbedarf von Phase-2- und Phase-3-Programmen wider. Große Pharmaunternehmen sichern sich mehrjährige strategische Versorgungsverträge, während aufstrebende Biotechs auf externe Partner für Prozessentwicklung und Scale-up angewiesen sind. Bachems Zusammenarbeit mit Lilly mit potenziellen jährlichen Auftragsvolumina von CHF 100 Millionen veranschaulicht das Vorzugslieferantenmodell, das Kapazitäten für Schlüsselprogramme priorisiert.

Diagnostikunternehmen sind das am schnellsten wachsende Endnutzersegment, mit einer prognostizierten CAGR von 24,33 % bis 2031. Ihr Wachstum ist mit der Einführung von qPCR- und Sequenzierungsplattformen verbunden, die skalierbare Oligonukleotid-Inputs erfordern. Akademische und Forschungsinstitute bleiben als Ursprung früher Programme, die in die formale Entwicklung übergehen, von entscheidender Bedeutung. Gen- und Zelltherapie-Entwickler gewinnen ebenfalls an Bedeutung und benötigen spezialisierte Komponenten wie Guide-RNA und Spleißkorrektur-Oligonukleotide. Diese vielfältige Käuferbasis wird voraussichtlich die Abhängigkeit von einem einzelnen Auftraggeberprofil reduzieren, auch wenn Pharma- und Biotechnologieunternehmen die größten Kunden bleiben.

Geografische Analyse

Im Jahr 2025 hielt Nordamerika einen Anteil von 39,55 % am Oligonukleotid-CDMO-Markt, angetrieben durch eine Konzentration von RNA-gezielten Arzneimittelentwicklern und etablierten GMP-Standorten in den USA und Kanada. Unternehmen wie Alnylam, Ionis, Arrowhead und Wave Life Sciences sowie Fertigungsführer wie Agilent und Thermo Fisher Scientific verankern den Markt der Region. Die Einführung von Agilent Advanced Therapeutics im Jahr 2026, die BIOVECTRA in Kanada und Nucleic Acid Solutions in Colorado integriert, stärkte das CDMO-Angebot Nordamerikas. Die Vertrautheit mit FDA-Vorschriften und langjährige GMP-Erfahrungen machen die Region zu einem bevorzugten Partner für NDA-fähige und markteinführungsbezogene Versorgung. Allerdings könnte der Vorsprung der Region abnehmen, da globale Kapazitäten expandieren und Lieferzeitvorteile schwinden.

Europa bleibt ein wichtiges technisches Zentrum im Oligonukleotid-CDMO-Markt, angeführt von Deutschland und der Schweiz mit hochreiner API-Herstellung und nachhaltigen Kapitalinvestitionen. Die Investition von BioSpring in Höhe von 100 Millionen EUR in eine neue Nukleinsäure-API-Anlage in Offenbach mit einer Fläche von 15.200 m² soll bis Ende 2027 abgeschlossen sein. Bachem investierte im Jahr 2025 CHF 332,6 Millionen und brachte Gebäude K im Jahr 2026 in die kommerzielle Produktion, mit über CHF 400 Millionen an zusätzlichen Investitionsausgaben für 2026 geplant. Lonza, das für 2026 ein Umsatzwachstum von 11–12 % prognostiziert, verbessert weiterhin die fortschrittlichen Synthese- und Antikörper-Oligonukleotid-Konjugatfähigkeiten an seinem Standort in Oss in den Niederlanden. Europas Stärke liegt in seiner technischen Expertise, regulatorischen Strenge und der Fähigkeit, strenge Qualitätsanforderungen zu erfüllen.

Asien-Pazifik ist die am schnellsten wachsende Region im Oligonukleotid-CDMO-Markt, mit einer prognostizierten CAGR von 24,56 % bis 2031, angetrieben durch Kapazitätserweiterungen in China, Südkorea und Japan. Die TJ4-Anlage von Asymchem in Tianjin, die im Jahr 2026 in Betrieb genommen wurde, bietet eine Oligonukleotidkapazität von 180 Mol pro Jahr mit fortschrittlichen Verarbeitungswerkzeugen und einer integrierten Arzneimittelproduktanlage. Die API-Standorte von WuXi AppTec in Changzhou und Taixing bestanden im Jahr 2025 FDA-Inspektionen und gewährleisten die kontinuierliche US-Versorgung. Japans Nippon Shokubai erweitert die GMP-konforme Nukleinsäure-API-Kapazität um das Zehnfache. Südamerika sowie der Nahe Osten und Afrika bleiben aufstrebende Märkte, die hauptsächlich auf Importe aus Nordamerika, Europa und Asien-Pazifik-Zentren angewiesen sind.

Wettbewerbslandschaft

Der Oligonukleotid-CDMO-Markt weist an der Spitze eine moderate Konzentration auf, da eine kleine Gruppe skalierter Mehrstandortunternehmen einen Großteil der kommerziellen GMP-Synthesekapazität kontrolliert. Bachem, Lonza, Agilent durch Agilent Advanced Therapeutics, WuXi AppTec durch WuXi TIDES und ST Pharm führen den Markt an, während mittelgroße Spezialisten aktiv um klinische Projekte konkurrieren. Die Aufteilung zwischen kommerzieller und klinischer Arbeit schafft unterschiedliche Wettbewerbsdynamiken. Großskalige Akteure konzentrieren sich auf Zuverlässigkeit, integrierte Dienstleistungen und Kapazitätsreservierung, während Spezialisten chemiespezifische Stärken wie PMOs, GalNAc-Konjugate oder aufkommende enzymatische Methoden betonen. Diese Dynamik hält den Markt trotz der Konzentration an der Spitze aktiv.

Die vertikale Integration ist zu einer Schlüsselstrategie im Oligonukleotid-CDMO-Markt geworden. Bachems siebenjährige Zusammenarbeit mit Lilly mit einem jährlichen Auftragspotenzial von bis zu CHF 100 Millionen verdeutlicht, wie Pharmaunternehmen Vorzugslieferanten vor Produkteinführungen sichern. Die Einführung von Agilent Advanced Therapeutics im März 2026 konsolidierte kanadische und US-amerikanische CDMO-Vermögenswerte in einer einzigen End-to-End-Plattform. Ebenso integriert die TJ4-Erweiterung von Asymchem die Oligonukleotid-API-Produktion, Arzneimittelproduktfähigkeiten, Prozesstechnologie und KI-gestützte PAT in eine einzige Versorgungsmatrix. Diese Entwicklungen spiegeln eine wachsende Präferenz für breite Ausführungsfähigkeiten neben der Synthesekapazität wider.

Technologie wird zu einem entscheidenden Differenzierungsmerkmal im Oligonukleotid-CDMO-Markt, da die enzymatische Ligation neben der traditionellen Festphasensynthese an Glaubwürdigkeit gewinnt. Agilents Train D, Alnylams siRELIS-verknüpfte Erweiterung und Asymchems chemoenzymatischer Ansatz deuten auf eine Verlagerung hin zu längeren, saubereren und skalierbareren Produktionsmethoden hin. Geopolitische Faktoren beeinflussen ebenfalls die Lieferantenauswahl, wobei Auftraggeber versuchen, ihr Engagement gegenüber politischen Risiken im Zusammenhang mit chinesischen Kapazitäten zu reduzieren.

Marktführer im Oligonukleotid-CDMO-Bereich

-

Agilent Technologies, Inc.

-

Thermo Fisher Scientific Inc.

-

Lonza Group Ltd

-

Bachem Holding AG

-

WuXi AppTec Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Asymchem stellte seine integrierte TIDES-Versorgungsmatrix für den kommerziellen Bereich in Tianjin vor, mit einer Oligonukleotidproduktionskapazität von 180 Mol/Jahr, einer 6.000 m² großen Arzneimittelproduktanlage und einer Jahresproduktion von 45 Millionen vorgefüllten Spritzeneinheiten.

- März 2026: Agilent Technologies lancierte Agilent Advanced Therapeutics und konsolidierte BIOVECTRA in Kanada und Nucleic Acid Solutions in Colorado unter einer einzigen CDMO-Plattform.

- Februar 2026: Lonza erweiterte seine fortschrittlichen Synthesefähigkeiten in den Niederlanden durch die Hinzufügung von Biokonjugatlösungen, einschließlich Antikörper-Oligonukleotid-Konjugaten, Lipid-Nanopartikeln und Protein-Protein-Konjugaten.

- Oktober 2025: Ajinomoto Bio-Pharma Services arbeitete mit Gene Tools, LLC zusammen, um den therapeutischen Zugang zu PMO mithilfe von Frühphasensynthese und Flüssigphasentechnologie zu verbessern.

Umfang des globalen Oligonukleotid-CDMO-Marktberichts

Gemäß dem Umfang des Berichts ist ein Oligonukleotid-CDMO (Auftragsforschungs- und Herstellungsorganisation) ein spezialisierter Auslagerungspartner. Sie entwickeln, synthetisieren und stellen Oligonukleotide her, bei denen es sich um kurze, synthetische DNA- oder RNA-Stränge handelt, die als Wirkstoffe in gezielten genetischen und RNA-Therapien verwendet werden.

Der Oligonukleotid-CDMO-Markt ist nach Servicetyp, Oligonukleotidtyp, Anwendung, Endnutzer und Geografie segmentiert. Nach Servicetyp umfasst der Markt Auftragsherstellung (klinische Phase und kommerzielle Phase), Auftragsentwicklung, analytische und Qualitätskontrolldienstleistungen sowie regulatorische und CMC-Unterstützungsdienstleistungen. Nach Oligonukleotidtyp ist der Markt in Antisense-Oligonukleotide, kleine interferierende RNA, Guide-RNA, Aptamere und andere Oligonukleotidtypen segmentiert. Nach Anwendung ist der Markt in therapeutische Anwendungen (seltene Krankheiten, Onkologie, Neurologie, kardiometabolische Erkrankungen und Infektionskrankheiten), Forschungsanwendungen, diagnostische Anwendungen und Sonstige kategorisiert. Nach Endnutzer ist der Markt in Pharma- und Biotechnologieunternehmen, Diagnostikunternehmen, akademische und Forschungsinstitute, Gen- und Zelltherapie-Entwickler sowie andere Endnutzer segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Auftragsherstellung |

| Klinische Phase |

| Kommerzielle Phase |

| Auftragsentwicklung |

| Analytische und Qualitätskontrolldienstleistungen |

| Regulatorische und CMC-Unterstützungsdienstleistungen |

| Antisense-Oligonukleotide |

| Kleine interferierende RNA |

| Guide-RNA |

| Aptamere |

| Andere Oligonukleotidtypen |

| Therapeutische Anwendungen |

| Seltene Krankheiten |

| Onkologie |

| Neurologie |

| Kardiometabolische Erkrankungen |

| Infektionskrankheiten |

| Forschungsanwendungen |

| Diagnostische Anwendungen |

| Sonstige |

| Pharma- und Biotechnologieunternehmen |

| Diagnostikunternehmen |

| Akademische und Forschungsinstitute |

| Gen- und Zelltherapie-Entwickler |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Servicetyp | Auftragsherstellung | |

| Klinische Phase | ||

| Kommerzielle Phase | ||

| Auftragsentwicklung | ||

| Analytische und Qualitätskontrolldienstleistungen | ||

| Regulatorische und CMC-Unterstützungsdienstleistungen | ||

| Nach Oligonukleotidtyp | Antisense-Oligonukleotide | |

| Kleine interferierende RNA | ||

| Guide-RNA | ||

| Aptamere | ||

| Andere Oligonukleotidtypen | ||

| Nach Anwendung | Therapeutische Anwendungen | |

| Seltene Krankheiten | ||

| Onkologie | ||

| Neurologie | ||

| Kardiometabolische Erkrankungen | ||

| Infektionskrankheiten | ||

| Forschungsanwendungen | ||

| Diagnostische Anwendungen | ||

| Sonstige | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Diagnostikunternehmen | ||

| Akademische und Forschungsinstitute | ||

| Gen- und Zelltherapie-Entwickler | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Oligonukleotid-CDMO-Bereich bis 2031 erreichen?

Der Oligonukleotid-CDMO-Markt wird voraussichtlich bis 2031 einen Wert von 9,87 Milliarden USD erreichen, ausgehend von 3,68 Milliarden USD im Jahr 2026, bei einer CAGR von 21,81 %.

Was treibt die Auslagerungsnachfrage in der Oligonukleotidherstellung an?

Die Auslagerung nimmt zu, weil komplexe Synthese, Reinigung, Analytik und sterile Abfüllung/Fertigstellung für die meisten Auftraggeber intern auf GMP-Niveau schwer zu handhaben sind.

Welches Servicesegment erzielt derzeit den höchsten Umsatz?

Die Auftragsherstellung führte im Jahr 2025 mit einem Umsatzanteil von 51,68 %, unterstützt durch zugelassene Produkte und Versorgungsbedarf in der klinischen Spätphase.

Welcher Oligonukleotidtyp wächst bis 2031 am schnellsten?

Kleine interferierende RNA wird voraussichtlich mit einer CAGR von 23,25 % am schnellsten wachsen, unterstützt durch expandierende kommerzielle Produkte und Aktivitäten in der Spätphasen-Pipeline.

Warum wächst Asien-Pazifik schneller als andere Regionen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 24,56 % expandieren, da China, Südkorea und Japan erhebliche Produktionskapazitäten aufbauen und ihre technische Kompetenz verbessern.

Was ist die wichtigste operative Herausforderung für Anbieter in diesem Bereich?

Die Ausbeute-Empfindlichkeit bei der Synthese langer Ketten und die hohe analytische Belastung bleiben die größten Herausforderungen, insbesondere wenn modifizierte Gerüste und Konjugate beteiligt sind.

Seite zuletzt aktualisiert am: