Tamaño y Participación del Mercado de Fabricación por Contrato de ADN Plasmídico

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

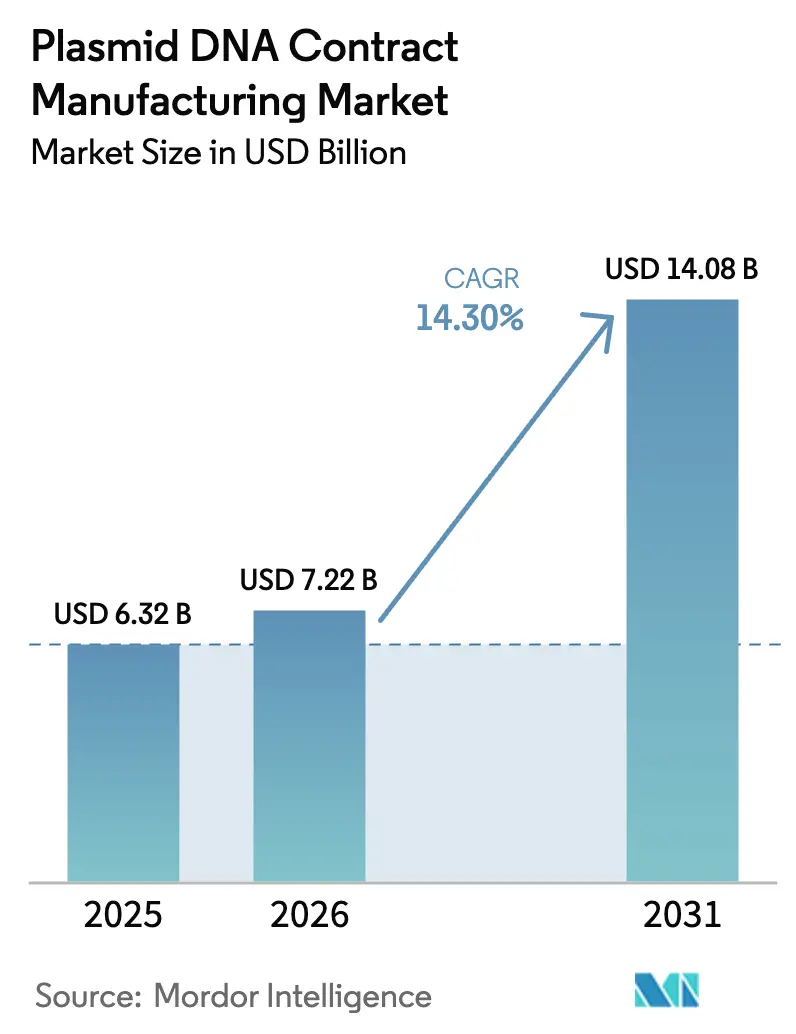

| Tamaño del Mercado (2026) | 7.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

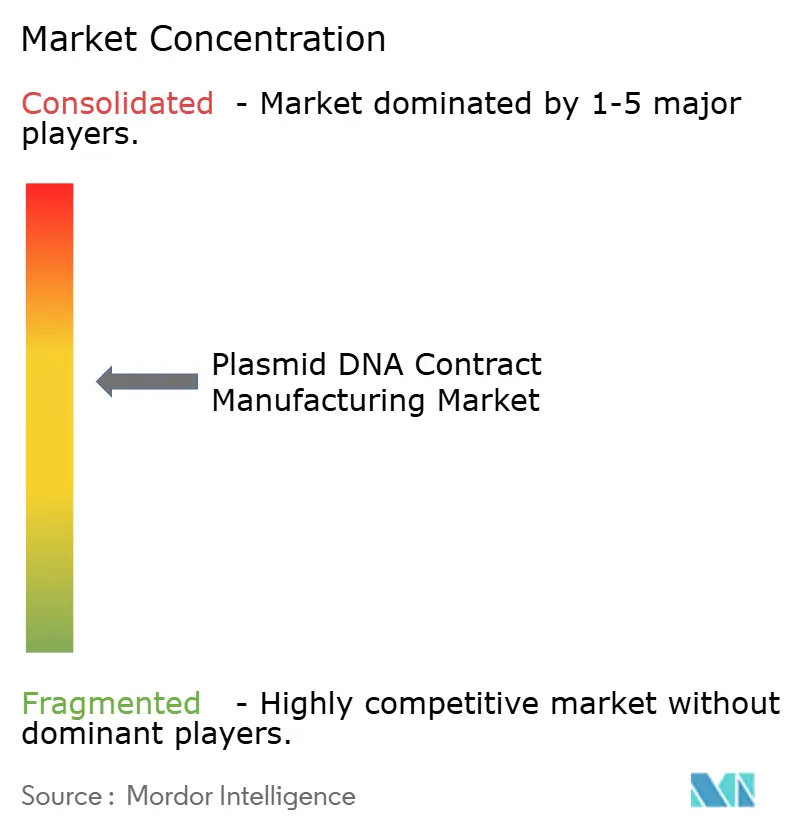

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación por Contrato de ADN Plasmídico por Mordor Intelligence

Se espera que el tamaño del mercado de Fabricación por Contrato de ADN Plasmídico crezca de USD 6.320 millones en 2025 a USD 7.220 millones en 2026 y se prevé que alcance USD 14.080 millones en 2031 a una CAGR del 14,30% durante el período 2026-2031. Esta expansión sostenida está vinculada a aprobaciones regulatorias más rápidas para terapias avanzadas, la rápida adopción de biorreactores de un solo uso, el aumento de la financiación de capital de riesgo en organizaciones de desarrollo y fabricación por contrato (CDMO) especializadas, y el retraso acumulado en vacunas de ARNm posterior a la COVID que aún demanda plantillas de plásmido de alta calidad. Las ampliaciones de capacidad, particularmente en América del Norte y Asia-Pacífico, están escalando para satisfacer una oleada de lanzamientos comerciales, mientras que las plataformas sintéticas de minicírculos atraen precios premium debido a sus ventajas en seguridad y rendimiento. Los precios se mantienen firmes porque el suministro de enzimas y resinas de grado GMP, así como de personal capacitado, no ha seguido el ritmo de la demanda, desplazando el poder de negociación hacia las CDMO que pueden garantizar entregas a tiempo. En conjunto, estos factores posicionan al Mercado de Fabricación por Contrato de ADN Plasmídico como un guardián crítico de la comercialización de terapias avanzadas.[1]Personal del PMC, "El desarrollo de terapias avanzadas se acelera," ncbi.nlm.nih.gov

Conclusiones Clave del Informe

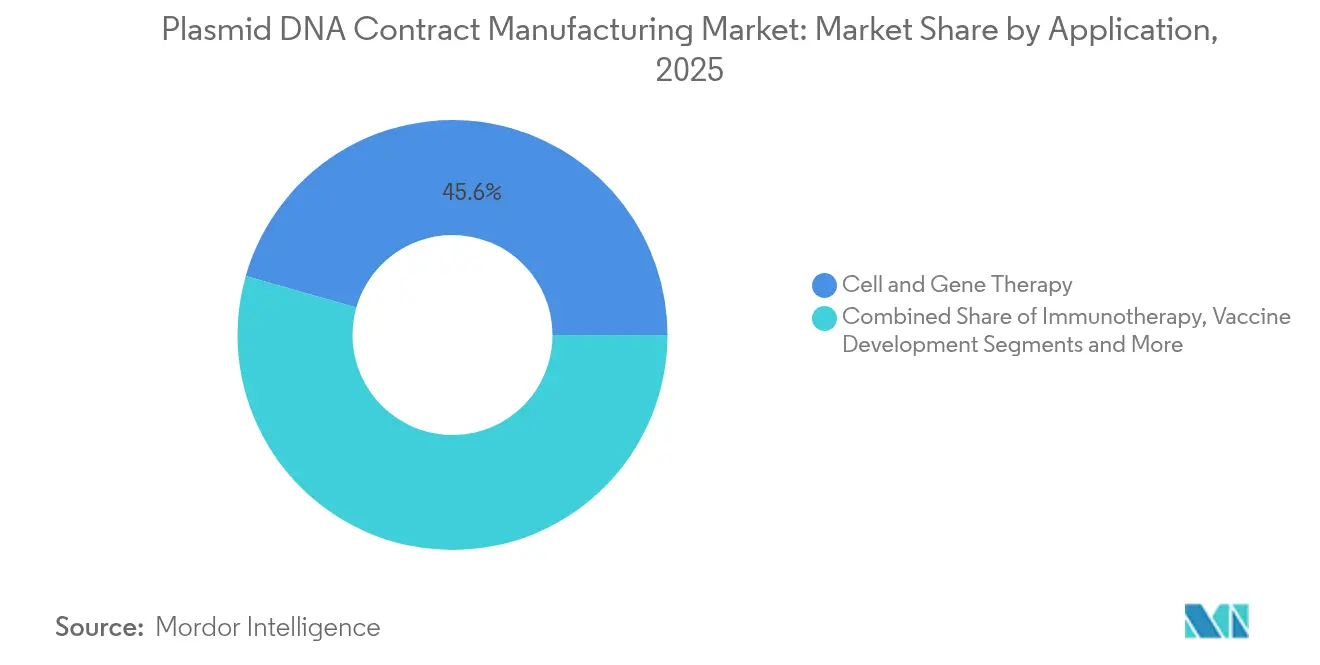

- Por aplicación, la terapia celular y génica lideró con una participación de ingresos del 45,58% en 2025; se proyecta que el desarrollo de vacunas se expandirá a una CAGR del 24,64% hasta 2031.

- Por área terapéutica, la oncología representó el 37,55% de la participación del Mercado de Fabricación por Contrato de ADN Plasmídico en 2025, mientras que las enfermedades raras y huérfanas registraron la CAGR proyectada más alta del 21,55% hasta 2031.

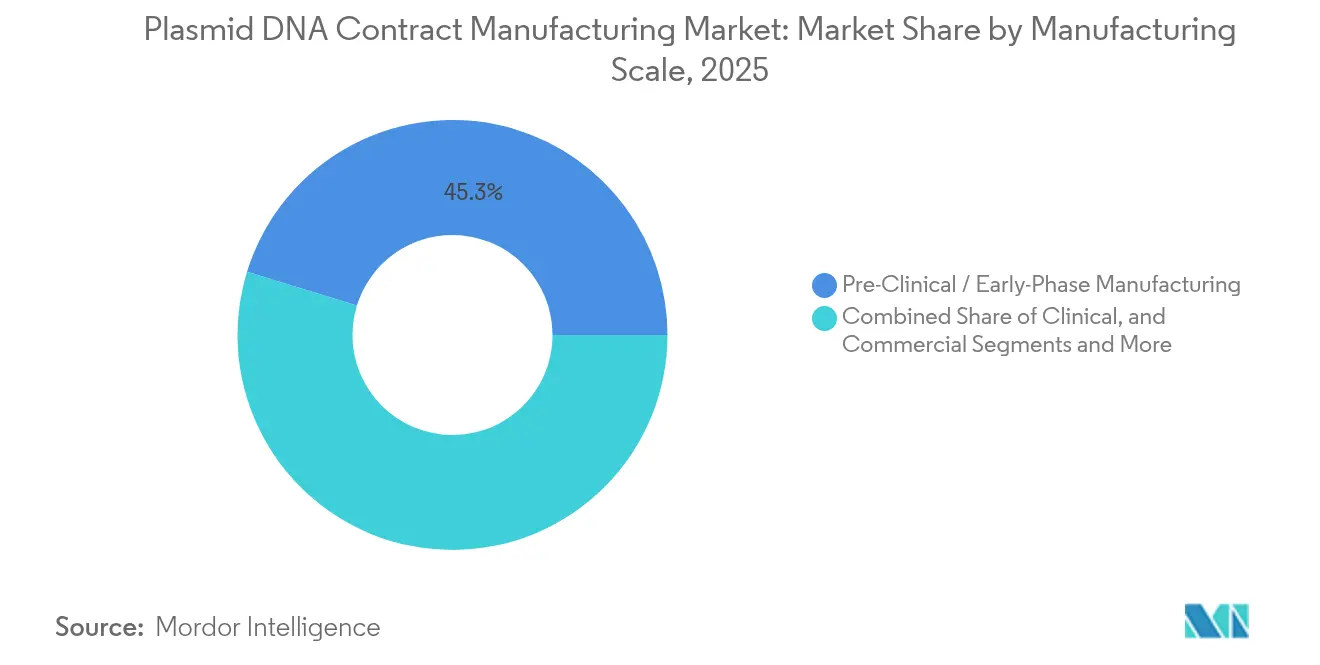

- Por escala de fabricación, las campañas preclínicas y de fase inicial retuvieron el 45,25% de la participación del tamaño del Mercado de Fabricación por Contrato de ADN Plasmídico en 2025, mientras que los volúmenes a escala comercial están previstos para aumentar a una CAGR del 27,54% entre 2026 y 2031.

- Por configuración de plásmido, los plásmidos circulares convencionales representaron el 91,65% de la participación en 2025; se prevé que las plataformas de ADN de minicírculo se aceleren a una CAGR del 26,87% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 60,85% de la demanda en 2025; los desarrolladores de terapia celular y génica avanzan más rápido con una CAGR del 26,06% hasta 2031.

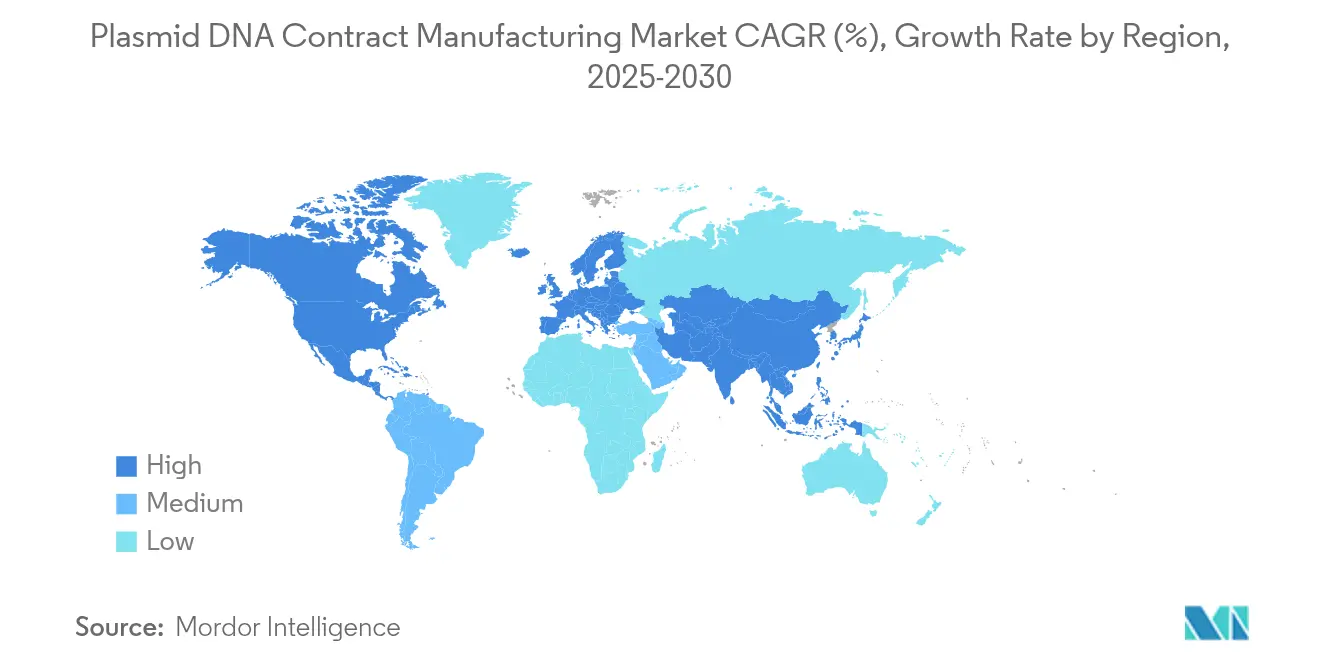

- Por geografía, América del Norte lideró con una participación del 35,75% en 2025, mientras que se anticipa que Asia-Pacífico crecerá a una CAGR del 19,40% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fabricación por Contrato de ADN Plasmídico

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento en las Aprobaciones Regulatorias de Terapia Celular y Génica | +3.20% | Global, con ganancias tempranas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión de la Capacidad de CDMO mediante Biorreactores de Un Solo Uso | +2.80% | Global, concentrado en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de la Financiación de Capital de Riesgo para CDMO de Terapias Avanzadas | +2.10% | América del Norte y UE como núcleo, con desbordamiento hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Retraso Acumulado en el Proceso de Vacunas de ARNm de la Era COVID | +1.90% | Global, con centros de fabricación en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Las Plataformas de ADN Sintético "Doggybone/Minicírculo" Acortan los Plazos de Entrega | +1.70% | Global, adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| La Fermentación de Alta Densidad Optimizada mediante IA Aumenta los Rendimientos | +1.40% | Global, líderes tecnológicos en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en las Aprobaciones Regulatorias de Terapia Celular y Génica

Aprobaciones como el aval de la Agencia Europea de Medicamentos (EMA) para la terapia basada en CRISPR Casgevy han validado la vía clínica y regulatoria para los productos editados genéticamente, desencadenando picos de demanda predecibles de plásmidos de grado clínico. La orientación coordinada entre la Administración de Alimentos y Medicamentos (FDA) y la EMA ha reducido las pruebas de liberación de lotes duplicadas, permitiendo a las CDMO atender ensayos multirregionales desde instalaciones únicas. Las designaciones de terapia revolucionaria comprimen los plazos de desarrollo, lo que lleva a los patrocinadores a asegurar suministro adicional de plásmidos para evitar retrasos en los cronogramas. Estas eficiencias procedimentales otorgan a las CDMO la confianza para desplegar capital en suites dedicadas que cumplen con las especificaciones de modalidades de vectores virales y no virales.[2]Agencia Europea de Medicamentos, "La EMA autoriza la primera terapia CRISPR/Cas9 Casgevy," ema.europa.eu

Expansión de la Capacidad de CDMO mediante Biorreactores de Un Solo Uso

Los biorreactores de un solo uso de 5.000 L de Thermo Fisher Scientific, ya adoptados por Takara Bio, han reducido el tiempo de inactividad por validación de limpieza hasta en un 60%. La instalación rápida de unidades modulares permite que las plantas de nueva construcción alcancen la preparación para GMP en 18 meses, en comparación con el ciclo de 36 meses para las instalaciones de acero inoxidable. La economía favorece los volúmenes de fase inicial, donde la subutilización de activos fijos es un riesgo clave. Los sistemas de un solo uso también mitigan la contaminación cruzada en los flujos de trabajo de minicírculos libres de antibióticos, en consonancia con expectativas regulatorias más estrictas respecto a los marcadores de antibióticos residuales.[3]Thermo Fisher Scientific, "Estudio de Escalado de Biorreactores de Un Solo Uso DynaDrive," biopharma-apac.com

Aumento de la Financiación de Capital de Riesgo para CDMO de Terapias Avanzadas

Las transacciones de capital privado, ejemplificadas por la participación de ARCHIMED en PlasmidFactory, ilustran la confianza de los inversores en plataformas de plásmidos diferenciadas capaces de lograr márgenes de EBITDA de dos dígitos. Las inyecciones de capital financian la expansión regional, la tecnología de purificación propia y el análisis de procesos impulsado por IA que mejora la consistencia del rendimiento. Los competidores bien financiados adquieren actores locales más pequeños, consolidando un mercado que antes consistía en laboratorios fragmentados de pequeña escala y reforzando el valor estratégico de la propiedad intelectual en torno a la fermentación de alta densidad.

Retraso Acumulado en el Proceso de Vacunas de ARNm de la Era COVID

Las nuevas plantas de Moderna en el Reino Unido, Australia y Canadá, operativas en 2025, requieren conjuntamente cientos de lotes de plásmidos GMP anuales para la síntesis de plantillas. La disponibilidad de la plataforma para futuros patógenos implica que la capacidad seguirá reservada incluso cuando los volúmenes relacionados con la COVID se normalicen. El premio de USD 4,7 millones de la Coalición para las Innovaciones en Preparación ante Epidemias (CEPI) a DNA Script ilustra el apoyo político a la producción automatizada de plantillas, reduciendo los plazos de entrega de semanas a días y protegiendo a las CDMO de la obsolescencia cuando un desarrollo de vacuna en 100 días se convierte en el nuevo estándar.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Restricciones en la Cadena de Suministro de Enzimas y Resinas de Grado GMP | -1.80% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de Talento Calificado en Bioprocesos en Regiones Emergentes | -1.40% | Asia-Pacífico y América Latina, con desbordamiento hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Aumento de las Tasas de Fallo en Control de Calidad (Endotoxina / Superenrollamiento) | -1.10% | Global, concentrado en instalaciones de alto volumen | Corto plazo (≤ 2 años) |

| Incertidumbre Regulatoria en Torno a los Constructos de ADN Sintético | -0.90% | Global, impacto temprano en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones en la Cadena de Suministro de Enzimas y Resinas de Grado GMP

La capacidad de resina de agarosa sigue siendo limitada incluso tras la puesta en marcha de la planta de USD 150 millones de Purolite, lo que convierte a la purificación en la corriente descendente en el principal cuello de botella. Los controles de exportación y las interrupciones logísticas relacionadas con la pandemia pusieron de manifiesto la excesiva dependencia de proveedores únicos de ADNasa y ARNasa. Las CDMO ahora utilizan fuentes duales y mantienen inventarios de tampón, lo que inmoviliza capital de trabajo pero protege los programas de los clientes frente a retrasos.

Escasez de Talento Calificado en Bioprocesos en Regiones Emergentes

Los puestos en fabricación, control de calidad y logística están creciendo más rápido de lo que los programas académicos pueden producir graduados calificados. La política BioE3 de India y los nuevos esquemas de aprendizaje son prometedores pero aún están en fase de consolidación. Sin suficientes supervisores certificados en documentación GMP y análisis de plásmidos, las nuevas instalaciones corren el riesgo de subutilización incluso cuando los equipos están instalados. La expansión de Fujifilm Diosynth en Carolina del Norte subraya que, en la biofabricación de alta complejidad, el personal sigue siendo el factor limitante tanto como el volumen del fermentador.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Dominio de la Terapia Celular y Génica Impulsa la Consolidación de Plataformas

Los programas de terapia celular y génica representaron el 45,58% del Mercado de Fabricación por Contrato de ADN Plasmídico en 2025. Los sólidos procesos clínicos en CAR-T, edición génica in vivo y terapias autólogas ex vivo alimentan una demanda sostenida de plásmidos GMP. El acuerdo de suministro plurianual de Lonza para CASGEVY ilustra cómo los patrocinadores aseguran ahora capacidad de múltiples toneladas métricas con anticipación para mitigar el riesgo de lanzamiento. El desarrollo de vacunas es el nicho de más rápido crecimiento con una CAGR del 24,64%, gracias a las instalaciones de preparación ante pandemias financiadas por gobiernos que requieren ADN plantilla tanto para modalidades de ARNm como de ARN de autorreplicación. El auge de las vacunas de ARNm ha normalizado los precios premium para plásmidos de alta pureza y libres de antibióticos que mejoran las eficiencias de transcripción en procesos posteriores.

El suministro de plantillas para investigación, diagnóstico y terapéuticos de pequeños lotes ofrece una línea base de pedidos recurrentes que equilibra la utilización de capacidad de las CDMO. En comparación con los vectores de terapia celular a medida, los plásmidos de vacunas estandarizados se prestan a la fabricación de plataforma, permitiendo economías de escala. Como resultado, los patrocinadores prefieren CDMO que puedan pasar de ejecuciones de I+D de 1 L a lotes clínicos de 1.000 L sin demoras en la transferencia tecnológica. La capacitación cruzada del personal en ambas modalidades reduce el tiempo de inactividad y maximiza los ingresos por metro cuadrado, reforzando la tendencia de servicios integrados del Mercado de Fabricación por Contrato de ADN Plasmídico.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Área Terapéutica: El Liderazgo de la Oncología Enfrenta la Disrupción de las Enfermedades Raras

La oncología representó el 37,55% del tamaño del Mercado de Fabricación por Contrato de ADN Plasmídico en 2025. Los programas de CAR-T, TCR-T y vacunas de neoantigenos dominan los libros de pedidos debido a sus mayores poblaciones de ensayos y profundidad de financiación. Sin embargo, se proyecta que los trastornos raros y huérfanos crezcan a una CAGR del 21,55% hasta 2031, un ritmo que dobla al de la oncología. Los incentivos regulatorios, como los vales de revisión prioritaria y la exclusividad de mercado, alientan a los patrocinadores a desarrollar estrategias de reemplazo génico en poblaciones ultrapequeñas, cada una de las cuales exige plásmidos a medida para vectores lentivirales o de virus adenoasociado (AAV).

Las enfermedades infecciosas siguen siendo significativas tras la experiencia de la COVID, con candidatos a refuerzos estacionales y pan-influenza que mantienen los fermentadores activos incluso en años no pandémicos. Los objetivos autoinmunes y cardiovasculares se sitúan por detrás, pero ofrecen un potencial de escalado convincente a medida que maduran los datos de prueba de concepto. Los patrocinadores en estos segmentos valoran las CDMO que pueden combinar el suministro de plásmidos con pruebas analíticas de liberación adaptadas a paquetes regulatorios complejos, consolidando aún más la demanda hacia proveedores de extremo a extremo en el Mercado de Fabricación por Contrato de ADN Plasmídico.

Por Escala de Fabricación: La Transición Comercial Acelera la Economía de Plataformas

Las campañas de fase inicial retuvieron una participación del 45,25% en 2025, lo que refleja la orientación del sector hacia procesos con abundancia de candidatos en desarrollo. No obstante, las terapias que entran en Fase III y lanzamiento comercial elevarán los volúmenes de grandes lotes a una CAGR del 27,54%. Las CDMO que invirtieron en fermentadores microbianos de 2.000 L y módulos de cromatografía de alta capacidad capturan ahora contratos a largo plazo que otorgan visibilidad estable de ingresos. Los procesos de plataforma, como los plásmidos listos para usar de Charles River, comprimen los tiempos de transferencia tecnológica, reducen las tasas de desviación y mantienen una utilización de capacidad del 90%.

Los desafíos de escalado incluyen el mantenimiento de la pureza superenrollada y los umbrales de endotoxinas a densidades de biomasa más elevadas. La tecnología analítica de procesos avanzados con monitoreo UV en línea en tiempo real es cada vez más obligatoria. El lote récord de 1 kg de Kaneka Eurogentec demostró la viabilidad técnica, pero también destacó la necesidad de instrumentación de control de calidad redundante. Por tanto, los patrocinadores se inclinan hacia CDMO con redundancia de equipos internos e infraestructura digital de registros de lotes capaz de soportar inspecciones de preaprobación por parte de las autoridades sanitarias.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Configuración de Plásmido: La Innovación Desafía el Dominio Convencional

Los plásmidos circulares convencionales siguen representando el 91,65% de los pedidos totales en 2025, respaldados por la familiaridad regulatoria y los procedimientos operativos estándar (SOPs) simplificados. Sin embargo, el ADN de minicírculo está expandiéndose a una CAGR del 26,87% y se prevé que erosione la participación dominante a medida que los patrocinadores buscan mayores rendimientos de expresión y una inmunogenicidad reducida. Los minicírculos eliminan las secuencias de esqueleto bacteriano innecesarias, simplificando los expedientes regulatorios y mejorando los perfiles de seguridad para los pacientes.

Los constructos linearizados y el ADN linear cerrado covalentemente, como la tecnología doggybone de Touchlight, han ganado terreno en los flujos de trabajo de ARN transcrito in vitro, reduciendo los artefactos de lectura transcripcional. Los desafíos de producción, especialmente en la separación del plásmido parental de los minicírculos, requieren etapas de intercambio iónico a medida que elevan el coste de bienes vendidos (COGS). Sin embargo, los precios de contrato premium compensan los mayores costes de consumibles, y los adoptadores tempranos pueden asegurar una capacidad especializada limitada, dando a los innovadores en configuración una ventaja en el Mercado de Fabricación por Contrato de ADN Plasmídico.

Por Usuario Final: Las Empresas Farmacéuticas Establecidas Enfrentan el Crecimiento de Competidores Especializados

Las empresas farmacéuticas y de biotecnología representaron el 60,85% de la demanda de 2025, aprovechando los procedimientos de garantía de calidad establecidos y los equipos regulatorios globales para supervisar el cumplimiento de los proveedores. Sus pedidos en grandes volúmenes cubren la capacidad base de los fermentadores, convirtiéndolas en los clientes ancla preferidos para las grandes CDMO. En contraste, los desarrolladores de terapia celular y génica están creciendo a una CAGR del 26,06%, impulsados por startups respaldadas por capital de riesgo centradas exclusivamente en plataformas de edición génica autóloga e in vivo.

Las instituciones académicas y las biotecnológicas más pequeñas aún adquieren plásmidos de grado investigación, pero carecen de los volúmenes y el rigor regulatorio necesarios para incentivar una gran inversión en CDMO. Las fusiones como la de BioCina y NovaCina ilustran un cambio en la industria hacia modalidades integradas donde el ADN plasmídico, la transcripción de ARNm, la formulación de nanopartículas lipídicas (LNP) y el llenado y acabado ocurren bajo un mismo techo, satisfaciendo a los nuevos entrantes que buscan un desarrollo más rápido y responsabilidad en un solo contrato. Estas dinámicas subrayan una bifurcación en la adquisición, obligando a las CDMO a ofrecer tanto paquetes estandarizados de alto volumen como servicios flexibles de respuesta rápida en la industria de Fabricación por Contrato de ADN Plasmídico.

Análisis Geográfico

América del Norte retuvo el 35,75% de los ingresos globales en 2025 gracias a la claridad regulatoria de la Administración de Alimentos y Medicamentos (FDA), los densos clústeres de biotecnología y la amplia capacidad de CDMO. La adquisición de Vacaville por USD 1.200 millones de Lonza añadió 330.000 L de volumen de fermentador, mientras que la adquisición de Lengnau por Thermo Fisher Scientific aportó otros 12.000 L de línea especializada, garantizando que los clientes regionales eviten las transferencias tecnológicas al extranjero. El diálogo bilateral con los reguladores apoya la aprobación acelerada de nuevas instalaciones, reforzando las ventajas del pionero para los proveedores nacionales.

Asia-Pacífico es el territorio de más rápido crecimiento, con una CAGR del 19,40% hasta 2031. El marco BioE3 de India promueve la biofabricación nacional, y la Ley de Bioseguridad de Estados Unidos redirige la subcontratación federal fuera de China, mejorando el flujo de pedidos hacia las CDMO indias y del Sudeste Asiático. Aurora Biosynthetics de Australia lanzó la producción de terapéuticos de ARN de extremo a extremo, incluyendo el suministro de plásmidos, aprovechando los incentivos fiscales para I+D y la documentación GMP en inglés que facilita las inspecciones del sitio por parte de la Administración de Alimentos y Medicamentos de Estados Unidos (USFDA). China continúa alineándose con las directrices de la Conferencia Internacional sobre Armonización de Requisitos Técnicos para el Registro de Medicamentos de Uso Humano (ICH), ofreciendo a las empresas multinacionales un camino más claro para utilizar la capacidad local a través de asociaciones y empresas conjuntas.

Europa mantiene una perspectiva equilibrada respaldada por el liderazgo de la Agencia Europea de Medicamentos (EMA) en la regulación de terapias avanzadas. La estrategia de biotecnología de la Comisión subraya la autonomía estratégica en medicamentos críticos, estimulando inversiones en suites de plásmidos co-ubicadas con plantas de vectores virales. Los estados más pequeños demuestran especialización en nichos terapéuticos: Eslovenia se centra en ensayos de terapia génica para enfermedades raras, atrayendo CDMO que pueden estructurar campañas de pequeño lote y alto valor. Las expectativas de calidad armonizadas en toda la región alivian la carga de cumplimiento normativo para las CDMO que atienden ensayos pan-europeos, manteniendo un flujo constante de pedidos clínicos y comerciales en el Mercado de Fabricación por Contrato de ADN Plasmídico.

Panorama Competitivo

El Mercado de Fabricación por Contrato de ADN Plasmídico está moderadamente concentrado y con tendencia hacia una integración vertical más profunda. Los líderes globales como Lonza, Thermo Fisher Scientific y Catalent capitalizan plataformas multimodales que integran la producción de plásmidos con el ensamblaje de vectores virales, servicios analíticos y llenado y acabado. La expansión de USD 1.200 millones de Lonza en Vacaville señala una carrera de escalado para asegurar contratos en etapa comercial. La adquisición por parte de Catalent de Delphi Genetics mejoró la generación interna de plásmidos libres de antibióticos, atractivos para los clientes de ARNm que requieren plantillas de alto título y seguras frente a endotoxinas.

Los especialistas impulsados por la innovación ofrecen competencia mediante tecnologías propias que los grandes actores establecidos no pueden replicar rápidamente. Touchlight comercializa ADN linear cerrado covalentemente para constructos doggybone, reduciendo el riesgo de carga regulatoria del vector. El lote a escala de kilogramos de Kaneka Eurogentec ha establecido un nuevo punto de referencia de productividad e ilustra cómo los actores de nicho pueden diferenciarse únicamente en hitos técnicos.

La financiación de capital privado está acelerando la consolidación. La operación de ARCHIMED con PlasmidFactory financió la duplicación de capacidad y el despliegue de controles de procesos impulsados por IA, dando al actor de nivel medio un trampolín hacia el alcance global. Los patrocinadores farmacéuticos están respondiendo con alianzas tecnológicas en lugar de contratos puramente de pago por servicio, ilustrado por el acuerdo de licencia de USD 35 millones de GSK con Elegen para ADN lineal de ciclo rápido. Este entorno intensifica la competencia en innovación, tiempo de entrega y capacidad de modalidad combinada en lugar de en precio unitario.

Líderes de la Industria de Fabricación por Contrato de ADN Plasmídico

Lonza

PlasmidFactory GmbH & Co. KG.

BioCina

Charles River Laboratories

Catalent Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Aurora Biosynthetics inauguró una instalación en Sídney que ofrece servicios de plásmido GMP de extremo a extremo, ARNm y nanopartículas lipídicas (LNP) en asociación con el Gobierno de Nueva Gales del Sur y ARN Australia.

- Febrero de 2025: BioCina y NovaCina completaron su fusión, creando una plataforma de CDMO integrada que abarca desde el ADN plasmídico hasta el llenado y acabado en condiciones estériles, con instalaciones en Adelaida y Perth.

- Enero de 2025: Moderna confirmó que las nuevas plantas de ARNm en el Reino Unido, Australia y Canadá alcanzarán el estado operativo, cada una de las cuales requiere cadenas de suministro dedicadas de ADN plasmídico para hasta 300 millones de dosis de vacuna anuales.

- Octubre de 2024: Lonza finalizó la adquisición por USD 1.200 millones del sitio de Vacaville de Genentech, añadiendo 330.000 L de capacidad de biorreactor a su red en América del Norte.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de fabricación por contrato de ADN plasmídico como toda la producción de ADN plasmídico de grado comercial, clínico y de investigación realizada por CDMO de terceros para patrocinadores biofarmacéuticos que carecen de capacidad interna de plásmidos, o deciden no utilizarla. Los procesos abarcan la fermentación microbiana, la cosecha, la purificación posterior, la liberación de calidad y las actividades de transferencia de tecnología asociadas en todas las áreas terapéuticas y geográficas.

Exclusiones del ámbito de aplicación: Quedan excluidas las ejecuciones internas de plásmidos, los servicios de llenado y acabado de vectores virales y las ventas de kits de purificación o instrumentación.

Segmentación

- Por Aplicación

- Terapia Celular y Génica

- Inmunoterapia

- Desarrollo de Vacunas

- Suministro de Plantilla de ADN/ARN para ARNm

- Otros

- Por Área Terapéutica

- Oncología

- Enfermedades Infecciosas

- Trastornos Autoinmunes

- Enfermedades Cardiovasculares

- Enfermedades Raras / Huérfanas

- Por Escala de Fabricación

- Preclínica / Fase Inicial

- Clínica (Fase I–III)

- Comercial

- Por Configuración de Plásmido

- Circular

- Linearizado

- Minicírculo

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Desarrolladores de Terapia Celular y Génica

- Socios CDMO / CMO

- Instituciones Académicas y de Investigación

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo (CCG)

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Varias entrevistas semiestructuradas con ejecutivos de CDMO, consultores reguladores y desarrolladores de terapias en Norteamérica, Europa y Asia aclararon los precios medios de venta, las tasas de fracaso de los lotes y los calendarios de aceleración clínica; los resultados llenaron lagunas de datos y refinaron los supuestos del modelo.

Investigación documental

Revisamos conjuntos de datos abiertos de los Drug Master Files de la FDA estadounidense, los certificados GMP de la EMA, ClinicalTrials.gov y la Alliance for Regenerative Medicine para trazar la demanda actual y pendiente de plásmidos. Las series de comercio y aduanas de UN Comtrade y OECD STAN ayudaron a dimensionar los envíos interregionales de plásmidos, mientras que las convocatorias de beneficios, los informes 10-K y los comunicados de prensa revelaron los aumentos de capacidad de las CDMO. Los recursos de suscripción, D&B Hoovers para las divisiones de ingresos de las empresas y Dow Jones Factiva para el flujo de acuerdos, añadieron granularidad financiera. Estas fuentes ilustran más que agotan nuestro conjunto de pruebas de escritorio, que es mucho más amplio.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con la demanda global de plásmidos modelada inferida a partir de los recuentos de ensayos activos de terapia génica, celular y de ARNm, los requisitos de dosis típicos y el desgaste específico de cada etapa; a continuación, la demanda se vincula a la penetración de la subcontratación y se valida mediante comprobaciones ascendentes selectivas (capacidad de CDMO muestreada × utilización ponderada). Las variables clave incluyen la base instalada de fermentadores GMP, el rendimiento microbiano medio por litro, la cadencia de inicio de ensayos, la velocidad de aprobación regulatoria, los movimientos de divisas y la deriva ASP observada. La regresión multivariante y el análisis de escenarios proyectan estos factores hasta 2030, mientras que las pruebas de sensibilidad estocástica señalan los datos que más influyen en el valor.

Ciclo de validación y actualización de datos

Los analistas de Mordor comparan los resultados con las tendencias de los envíos, la cartera de pedidos de CDMO y los indicadores del mercado secundario. El conjunto de datos se actualiza anualmente, con actualizaciones ad hoc tras acontecimientos importantes, como ampliaciones de instalaciones o aprobaciones de cambios radicales.

Por qué la línea de base de fabricación por contrato de ADN plasmídico de Mordor se gana la confianza

Las estimaciones publicadas pueden divergir porque las empresas eligen diferentes reglas de inclusión, bases de costes y cadencias de actualización. Nuestro ámbito de aplicación disciplinado, la modelización en función de la demanda y la recalibración anual mantienen las cifras listas para la toma de decisiones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 6,32 B (2025) | Inteligencia de Mordor | - |

| USD 2,02 B (2024) | Consultoría global A | Limita la geografía a EE.UU. y la UE y omite los lotes preclínicos, lo que lleva a infravalorar el volumen. |

| USD 0,32 B (2023) | Revista industrial B | Trata los plásmidos como una sublínea dentro de un estudio más amplio de vectores virales y utiliza ASP estáticos de 2022 |

Al basar nuestro modelo en las señales actuales de la demanda mundial y en las comprobaciones en tiempo real de los ASP, Mordor Intelligence proporciona una base de referencia equilibrada y transparente en la que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de Fabricación por Contrato de ADN Plasmídico?

El mercado está valorado en USD 7.220 millones en 2026 y se proyecta que crezca a USD 14.080 millones en 2031.

¿Qué segmento de aplicación genera la mayor demanda?

Los programas de terapia celular y génica representan el 45,58% de los ingresos de 2025, convirtiéndolos en la mayor aplicación para el suministro de plásmidos GMP.

¿Qué región está creciendo más rápido en los servicios de fabricación por contrato de plásmidos?

Lonza, PlasmidFactory GmbH & Co. KG., BioCina, Charles River Laboratories y Catalent Inc. son las principales empresas que operan en el Mercado de Fabricación por Contrato de ADN Plasmídico.

¿Cuál es la región de más rápido crecimiento en el Mercado de Fabricación por Contrato de ADN Plasmídico?

Se espera que Asia-Pacífico se expanda a una CAGR del 19,40% hasta 2031, impulsado por la nueva capacidad en India, China y Australia.

¿Por qué los plásmidos de minicírculo están ganando impulso?

Los minicírculos eliminan las secuencias bacterianas, mejorando la eficiencia de transfección y la seguridad, lo que respalda un pronóstico de CAGR del 26,87% para esta configuración.

¿Cuál es el principal cuello de botella que limita el crecimiento adicional de la industria?

La escasez de enzimas de grado GMP y resinas de cromatografía sigue siendo la principal restricción a corto plazo, limitando un estimado del 1,8% del potencial de CAGR.

¿Cómo se diferencian las CDMO en un mercado competitivo?

Los proveedores invierten en biorreactores de un solo uso, control de fermentación impulsado por IA y formatos de ADN propietarios para asegurar contratos a largo plazo con márgenes más elevados.

Última actualización de la página el: