Tamaño y Participación del Mercado de Polinucleótidos Inyectables

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

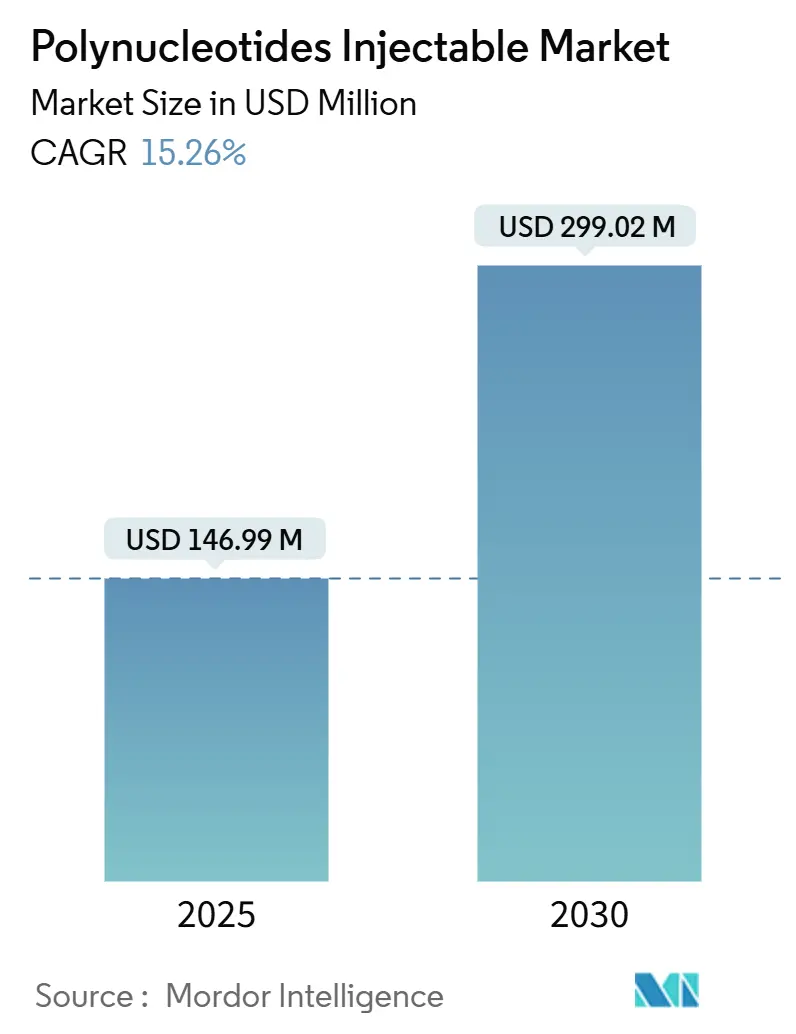

| Tamaño del Mercado (2025) | 146.99 Millones de dólares |

| Tamaño del Mercado (2030) | 299.02 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.26% CAGR |

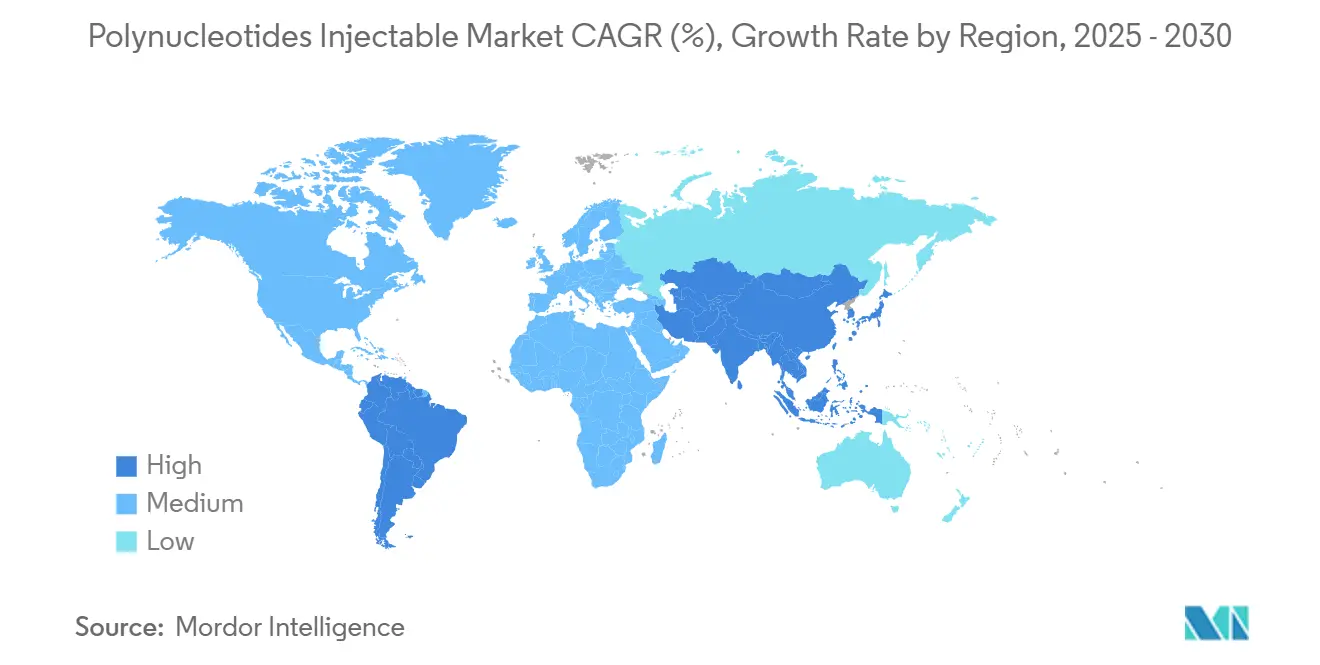

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

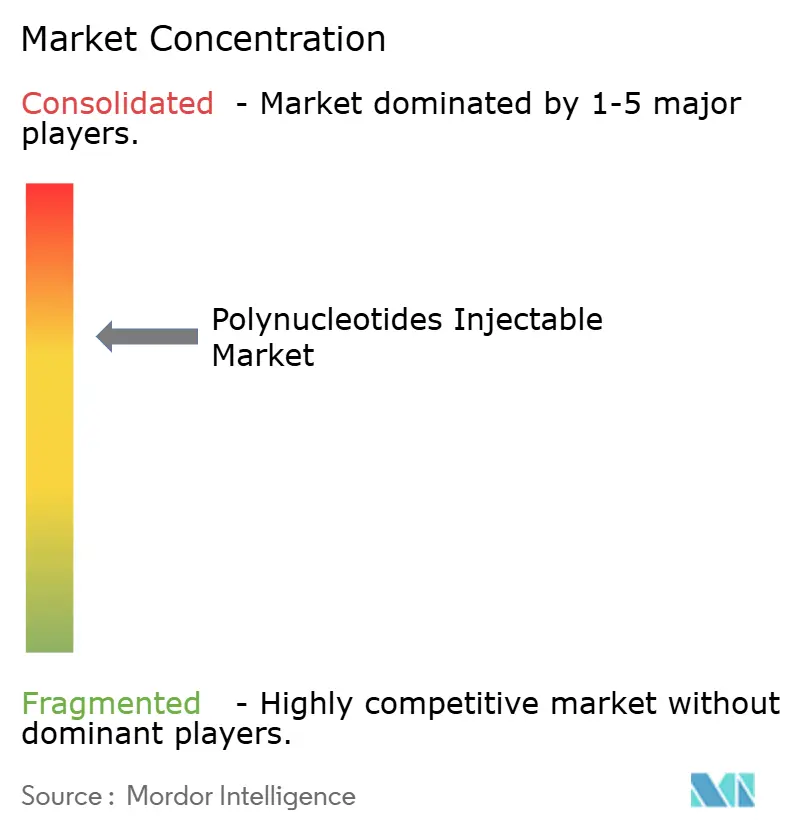

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polinucleótidos Inyectables por Mordor Intelligence

El tamaño actual del mercado de polinucleótidos inyectables se sitúa en 146,99 millones de USD en 2025 y se espera que ascienda a 299,02 millones de USD en 2030, lo que se traduce en una sólida CAGR del 15,26% durante el período de pronóstico. Esta trayectoria está respaldada por una creciente validación clínica que demuestra que los polinucleótidos estimulan la síntesis de colágeno, aceleran la reparación tisular y modulan las respuestas inflamatorias mediante la activación del receptor de adenosina A2A.[1]Luiza Pitassi, "Polinucleótidos en la Regeneración de la Piel: Dirigidos al Receptor de Adenosina A2A y la Vía de Rescate," Cirugía Dermatológica, nature.comLa fuerte aceptación por parte de los consumidores de los procedimientos mínimamente invasivos, el creciente uso veterinario y los avances en producción que mejoran la pureza y reducen los costos sostienen la rápida expansión del mercado de polinucleótidos inyectables. La intensidad competitiva aumenta a medida que los especialistas estéticos consolidados se enfrentan a nuevos participantes del sector biotecnológico que persiguen plataformas de ADN sintético o recombinante para abordar las preocupaciones de sostenibilidad y alergenicidad.[2]Doobyeong Chae, "Polidesoxirribonucleótido de Origen Microbiano: Una Alternativa Sostenible," Problemas Actuales en Biología Molecular, mdpi.com Los obstáculos incluyen precios elevados, reembolsos inconsistentes y rellenos de ácido hialurónico consolidados; sin embargo, los avances en productividad en instalaciones de buenas prácticas de fabricación (BPF) están reduciendo los costos unitarios y facilitando el escrutinio regulatorio. La geografía también condiciona la demanda: América del Norte cuenta con una infraestructura estética consolidada, Asia-Pacífico registra los mayores volúmenes de procedimientos y Europa combina sofisticación clínica con expectativas de sostenibilidad, lo que refuerza las cuotas regionales del mercado de polinucleótidos inyectables.

Conclusiones Clave del Informe

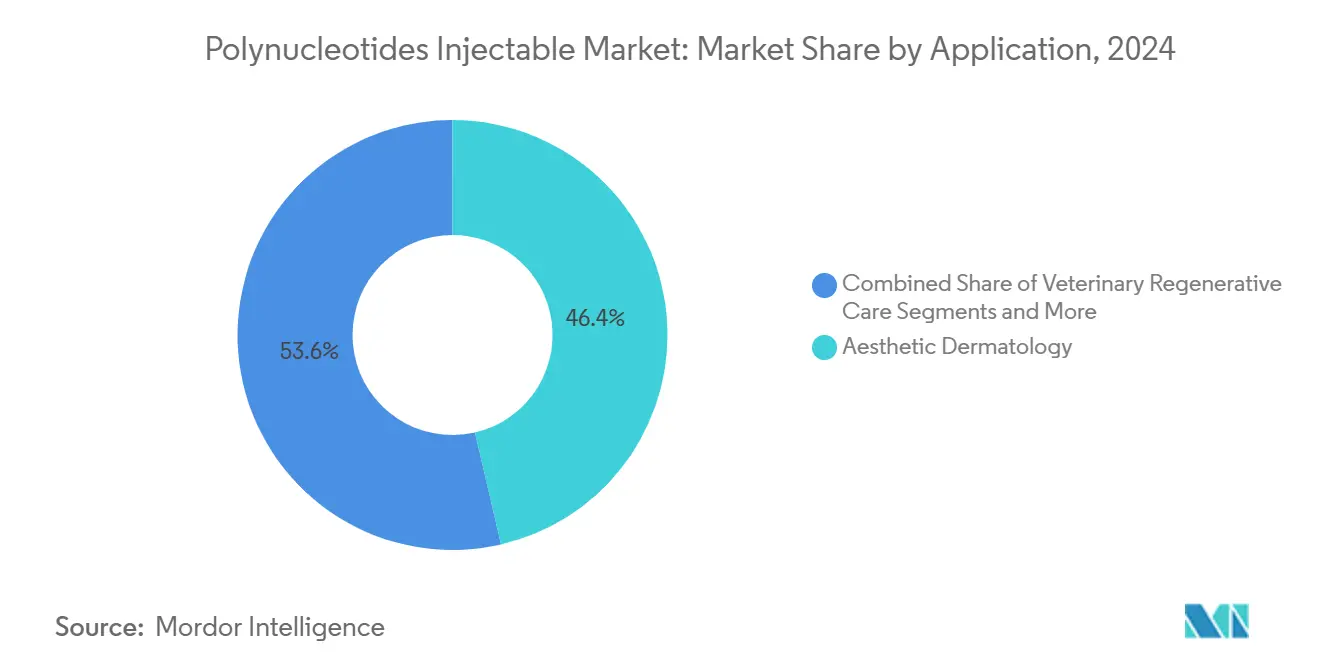

- Por aplicación, la dermatología estética representó el 46,37% de la participación del mercado de polinucleótidos inyectables en 2024, mientras que se proyecta que la atención veterinaria regenerativa registre la CAGR más rápida del 18,37% hasta 2030.

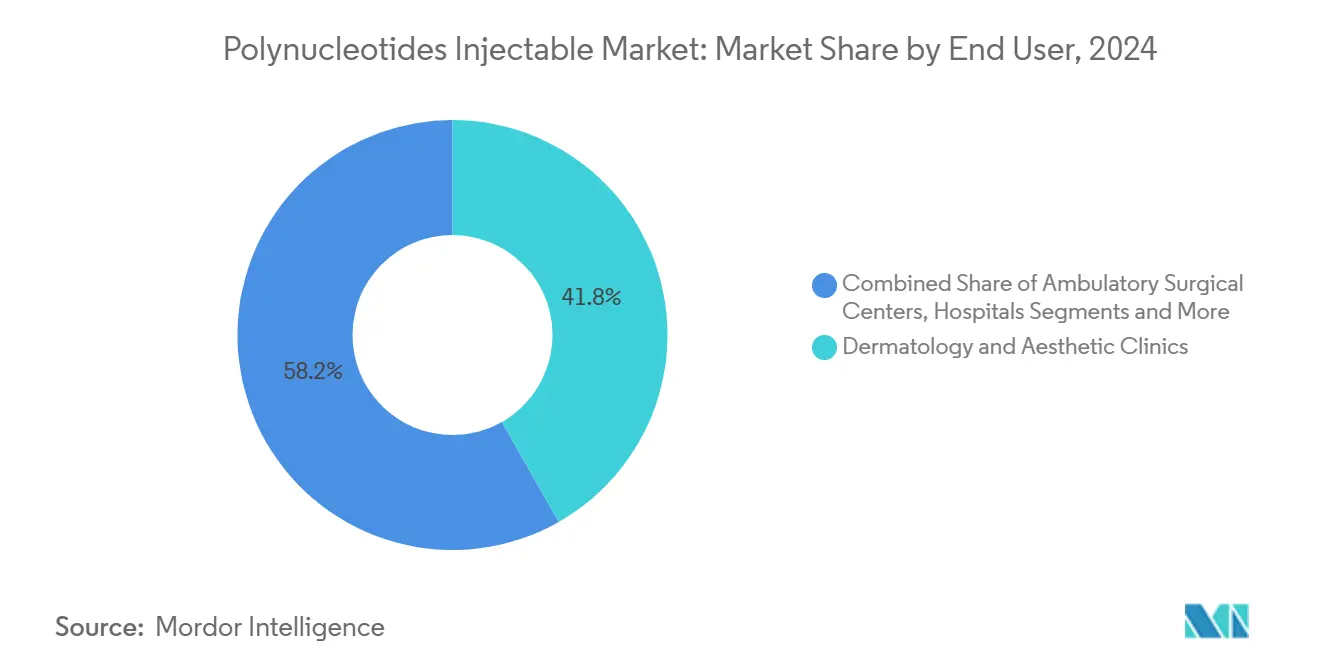

- Por usuario final, las clínicas de dermatología y estética representaron el 41,77% del tamaño del mercado de polinucleótidos inyectables en 2024; se prevé que las clínicas veterinarias se expandan a una CAGR del 17,38% hasta 2030.

- Por origen, las formulaciones derivadas del salmón representaron el 59,27% de la participación del mercado de polinucleótidos inyectables en 2024, pero se prevé que las líneas recombinantes y sintéticas crezcan a una CAGR del 19,38% hasta 2030.

- Por geografía, América del Norte lideró con una participación del 31,24% en 2024; se prevé que Asia-Pacífico crezca a una sólida CAGR del 17,66% durante el mismo período.

Tendencias e Información del Mercado Global de Polinucleótidos Inyectables

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de procedimientos estéticos regenerativos mínimamente invasivos | +2.8% | Global; más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente evidencia de investigación y aprobaciones regulatorias en rellenos dérmicos | +2.1% | América del Norte y Europa; en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento del envejecimiento de la población en busca de soluciones antienvejecimiento | +1.9% | Global; concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Avances en producción BPF que mejoran la pureza y la seguridad | +1.6% | Global; liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| Adopción de la medicina regenerativa veterinaria | +1.4% | América del Norte y Europa; emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Uso sinérgico con terapias de PRP y exosomas | +1.2% | Global; adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Procedimientos Estéticos Regenerativos Mínimamente Invasivos

Los pacientes prefieren cada vez más intervenciones que ofrezcan una mejora de aspecto natural con un tiempo de recuperación limitado, lo que posiciona a los polinucleótidos como una opción atractiva para el rejuvenecimiento y la reparación de la piel. Estudios revisados por pares confirman la regulación al alza del colágeno endógeno sin el efecto volumizador observado en los rellenos tradicionales.[3]Matin Ahmadi, "La Eficacia de las Inyecciones de Polinucleótidos en Medicina Estética: Una Revisión," PMFA Journal, thepmfajournal.com Los consumidores más jóvenes adoptan regímenes preventivos que mantienen la piel sana en lugar de revertir las arrugas profundas, lo que amplía la base potencial del mercado de polinucleótidos inyectables. Las preferencias pospandemia por tiempos de recuperación cortos, la visibilidad en redes sociales de los microprocedimientos y la defensa por parte de los médicos aceleran conjuntamente la adopción. Este impulsor añade dinamismo, especialmente en las clínicas de alto volumen de Asia y América del Norte, sosteniendo el crecimiento a mediano plazo.

Creciente Evidencia de Investigación y Aprobaciones Regulatorias en Rellenos Dérmicos

Los metaanálisis muestran mejoras consistentes en la textura de la piel, la calidad de las cicatrices y el cierre de heridas cuando se inyectan polinucleótidos, lo que transforma la percepción de terapia experimental a herramienta respaldada por evidencia. Los reguladores de Estados Unidos y Europa establecen ahora estándares más claros para los productos oligonucleotídicos, facilitando el acceso al mercado al tiempo que subrayan la acción farmacológica en lugar de la puramente mecánica. Los ensayos en desarrollo abarcan estética, ortopedia y cuidado de heridas, ampliando el alcance potencial de las indicaciones. Los protocolos de fabricación armonizados compensan las preocupaciones anteriores sobre consistencia, y la alineación internacional elimina gradualmente las barreras transfronterizas.

Aumento del Envejecimiento de la Población en Busca de Soluciones Antienvejecimiento

Los adultos mayores de 65 años se acumulan rápidamente en todo el mundo, y muchos desean preservar la integridad de la piel junto con la salud. Los polinucleótidos activan los receptores de adenosina A2A, promoviendo efectos regenerativos en lugar de enmascaradores. El mayor poder adquisitivo de los baby boomers, junto con la creciente participación masculina, amplía la demanda de inyectables premium. Las clínicas de longevidad integran los polinucleótidos en programas holísticos que combinan bienestar y estética, una tendencia que se espera se amplíe a largo plazo.

Avances en Producción BPF que Mejoran la Pureza y la Seguridad

La purificación cromatográfica moderna y la fermentación microbiana producen fragmentos de ADN de alta pureza que cumplen con los estrictos estándares de las farmacopeas. Los principales fabricantes por contrato invierten en líneas automatizadas y análisis en tiempo real, reduciendo la variabilidad entre lotes y los costos por dosis. Las longitudes de fragmento más pequeñas mejoran la biodisponibilidad y reducen la inmunogenicidad, abordando las reservas de seguridad residuales. Estos avances refuerzan la confianza de los médicos y sustentan las ganancias a mediano plazo del mercado de polinucleótidos inyectables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo elevado y cobertura de reembolso limitada | -2.4% | Global; más significativo en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Ambigüedad regulatoria entre clasificaciones de medicamento y dispositivo | -1.8% | América del Norte y Europa; emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Competencia de los rellenos de ácido hialurónico consolidados | -1.6% | Global; más fuerte en mercados maduros | Mediano plazo (2-4 años) |

| Preocupaciones alérgicas por el ADN derivado de peces | -1.2% | Global; acentuado en poblaciones sensibles a las alergias | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Costo Elevado y Cobertura de Reembolso Limitada

Una sola inyección de polinucleótidos suele costar entre 500 y 1.500 USD, y los regímenes requieren múltiples sesiones, lo que disuade a los consumidores sensibles al precio. Las aseguradoras rara vez cubren las indicaciones estéticas, e incluso los usos en el cuidado de heridas enfrentan obstáculos probatorios. La carga es mayor en las economías emergentes, donde el gasto electivo compite con la atención esencial. Si bien los modelos de precios basados en resultados podrían alinear el pago con el beneficio, los datos longitudinales sólidos siguen siendo escasos, prolongando la influencia de esta restricción a mediano plazo.

Ambigüedad Regulatoria entre Clasificaciones de Medicamento y Dispositivo

Los polinucleótidos se sitúan entre las definiciones farmacéuticas y de dispositivo: algunas agencias los consideran biológicos debido a la actividad del receptor, mientras que otras los ven como dispositivos de relleno porque se inyectan localmente. Los expedientes divergentes inflan los presupuestos de desarrollo y retrasan los lanzamientos, especialmente para las empresas pequeñas. Los estándares de fabricación difieren según la vía regulatoria, lo que añade complejidad de cumplimiento. Hasta que las directrices supranacionales converjan, el mercado de polinucleótidos inyectables deberá navegar por normas dispares que frenan la expansión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Dermatología Estética Lidera, la Atención Veterinaria se Acelera

La dermatología estética controló el 46,37% del mercado de polinucleótidos inyectables en 2024. Los ensayos clínicos muestran mejoras mensurables en la elasticidad de la piel y la reducción de líneas finas en un plazo de tres meses desde el inicio del tratamiento, lo que impulsa una amplia adopción entre los millennials que buscan atención preventiva. La visibilidad en redes sociales y los avales de celebridades sostienen el crecimiento de los procedimientos, mientras que los protocolos combinados que superponen polinucleótidos sobre terapias basadas en luz elevan el valor de los tratamientos. Los programas de gestión de cicatrices y cicatrización de heridas en hospitales ilustran la amplitud terapéutica, y los investigadores ortopédicos reportan beneficios en la reparación de tendones que podrían abrir un futuro nicho musculoesquelético.

La atención veterinaria regenerativa registró la perspectiva de CAGR más rápida del 18,37% hasta 2030. El gasto en animales de compañía aumenta a medida que los propietarios tratan a sus mascotas como miembros de la familia, y los veterinarios equinos adoptan los inyectables para lesiones de rendimiento. En el ganado, los polinucleótidos acortan la cicatrización y evitan los residuos de antibióticos, alineándose con los mandatos libres de residuos. Los congresos destacan informes de casos positivos, y los reguladores aclaran las vías biológicas veterinarias, atrayendo nuevos participantes y elevando la visibilidad del segmento dentro del mercado de polinucleótidos inyectables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Clínicas Dominan, las Instalaciones Veterinarias se Expanden Rápidamente

Las clínicas de dermatología y estética captaron el 41,77% de los ingresos globales en 2024, lo que refleja la experiencia de los profesionales, los dispositivos especializados y los sólidos flujos de pacientes. Las clínicas combinan las sesiones de polinucleótidos con peelings químicos o microagujas, elevando los ingresos por visita. Los hospitales utilizan los inyectables para heridas complejas, pero las restricciones presupuestarias limitan los volúmenes. Los centros de cirugía ambulatoria incorporan los polinucleótidos en los liftings mínimamente invasivos, aunque la participación global sigue siendo secundaria.

Se prevé que las clínicas veterinarias registren una CAGR del 17,38% hasta 2030. Muchas invierten en unidades de medicina regenerativa, ofreciendo polinucleótidos junto con concentrados de células madre. Los centros equinos tratan traumatismos de tendones y ligamentos, mientras que los hospitales de animales pequeños abordan la osteoartritis. Los programas de formación proliferan y el alcance de los proveedores proporciona guías de dosificación, lo que en conjunto eleva la competencia clínica en este canal del mercado de polinucleótidos inyectables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Origen: Los Productos Derivados del Salmón Lideran, las Alternativas Sintéticas Ganan Terreno

Las formulaciones derivadas del salmón mantuvieron una participación del 59,27% en 2024, respaldadas por décadas de datos de seguridad y una extracción optimizada. Los proveedores refinan la desproteinización enzimática y la filtración de alta resolución, logrando una pureza de grado farmacéutico que tranquiliza a los médicos. Sin embargo, el suministro de base piscícola depende de las cosechas acuáticas y el escrutinio medioambiental crece.

Se proyecta que las fuentes recombinantes y sintéticas crezcan a una CAGR del 19,38%, la más rápida entre los tipos de origen. La fermentación microbiana produce fragmentos de ADN con perfiles de peso molecular más precisos y menor inmunogenicidad, mientras que las plataformas de síntesis controlada permiten lotes consistentes adecuados para el escalado. La sostenibilidad y la evitación de alérgenos amplían el atractivo, ayudando a esta categoría a capturar un tamaño incremental del mercado de polinucleótidos inyectables para 2030.

Análisis Geográfico

América del Norte lideró el mercado de polinucleótidos inyectables con una participación del 31,24% en 2024. Estados Unidos alberga amplias redes de profesionales, ensayos de cuidado de heridas reembolsables e instalaciones BPF a gran escala; las inversiones recientes incluyen una expansión de inyectables de 3.000 millones de USD por parte de Eli Lilly y una construcción de 2.000 millones de USD por parte de Biogen. El sistema de salud pública de Canadá evalúa los polinucleótidos para quemaduras, mientras que México aprovecha sus centros de turismo médico para atraer a consumidores conscientes del costo procedentes del extranjero. Las vías regulatorias son más claras que hace una década, pero la ambigüedad entre medicamento y dispositivo sigue ralentizando las aplicaciones de nicho.

Europa combina el patrimonio estético con una estricta supervisión de calidad. Alemania e Italia son pioneras en la formación profesional, el Reino Unido impulsa la investigación en terapias combinadas y Francia hace hincapié en las subvenciones para la reducción de cicatrices. Las prioridades de sostenibilidad condicionan las decisiones de abastecimiento, con Croma-Pharma avanzando hacia objetivos de neutralidad climática para 2035. El reconocimiento transfronterizo de los dispositivos con marcado CE simplifica el acceso al mercado, apoyando un ritmo de crecimiento saludable.

Asia-Pacífico es la región de más rápido crecimiento con una perspectiva de CAGR del 17,66%. La competitiva cultura de la belleza de Corea del Sur acelera la innovación en técnicas, y las encuestas revelan que más de dos tercios de los dermatólogos coreanos ya inyectan polinucleótidos. Las clínicas urbanas de China escalan rápidamente para satisfacer la demanda de la clase media, mientras que los fabricantes locales amplían la capacidad de oligonucleótidos en instalaciones como WuXi STA. El envejecimiento demográfico de Japón prepara el terreno para las indicaciones terapéuticas, y Australia combina capacidad investigadora con altos recuentos de procedimientos per cápita. En conjunto, el bloque está preparado para superar los promedios globales y capturar fracciones crecientes del mercado de polinucleótidos inyectables.

Panorama Competitivo

El mercado de polinucleótidos inyectables está moderadamente concentrado. Croma-Pharma, IBSA Derma y Mastelli juntos representaron algo más del 25% de las ventas en 2024. Croma-Pharma recientemente cambió la marca de su línea PhilArt a PolyPhil para reforzar el reconocimiento de marca y apoyar su lanzamiento global. Los grupos consolidados hacen hincapié en la evidencia poscomercialización, el alcance de los distribuidores y el suministro combinado de agujas auxiliares y cremas de cuidado posterior.

Las empresas biotecnológicas emergentes apuntan a rutas de ADN sintético o microbiano, alegando perfiles antioxidantes y de cicatrización de heridas mejorados. Varias licencian módulos de purificación de próxima generación que reducen las proteínas residuales por debajo de una parte por millón, una especificación que atrae a los auditores regulatorios. Las empresas emergentes suelen aliarse con organizaciones de desarrollo y fabricación por contrato para escalar la producción preservando el capital.

La innovación de productos se centra en inyectables multicomponentes que combinan ácido hialurónico, factores de crecimiento o exosomas con polinucleótidos para capturar beneficios aditivos. Las empresas registran patentes sobre modificadores de viscosidad que mejoran la facilidad de inyección y reducen el edema postprocedimiento. A medida que proliferan las ofertas híbridas, la competencia pivota sobre la diferenciación clínica más que sobre el precio únicamente, creando espacio para un posicionamiento premium en todo el mercado de polinucleótidos inyectables.

Líderes de la Industria de Polinucleótidos Inyectables

Mastelli S.r.l.

PharmaResearch Products

Croma-Pharma GmbH

Huons BioPharma

IBSA Derma

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Croma-Pharma cambió la marca PhilArt a PolyPhil para reforzar el reconocimiento global de su cartera de polinucleótidos.

- Enero de 2025: EPFL y flowbone reportaron un hidrogel de ácido hialurónico/hidroxiapatita que cuadruplicó la densidad ósea en ratas y planean ensayos en humanos.

- Diciembre de 2024: Eli Lilly comprometió 3.000 millones de USD para ampliar la capacidad de medicamentos inyectables, añadiendo 750 empleos en 2025.

- Noviembre de 2024: Una serie de casos con Rejuran mostró una mejora marcada en la textura de las cicatrices en ocho pacientes, reforzando el potencial dermatológico de los polinucleótidos.

Alcance del Informe Global del Mercado de Polinucleótidos Inyectables

| Dermatología Estética |

| Cicatrización de Heridas y Gestión de Cicatrices |

| Ortopedia y Medicina Deportiva |

| Atención Veterinaria Regenerativa |

| Hospitales |

| Clínicas de Dermatología y Estética |

| Centros de Cirugía Ambulatoria |

| Clínicas Veterinarias |

| Polinucleótidos Derivados del Salmón |

| Polinucleótidos Derivados de Mamíferos |

| Polinucleótidos Recombinantes y Sintéticos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación | Dermatología Estética | |

| Cicatrización de Heridas y Gestión de Cicatrices | ||

| Ortopedia y Medicina Deportiva | ||

| Atención Veterinaria Regenerativa | ||

| Por Usuario Final | Hospitales | |

| Clínicas de Dermatología y Estética | ||

| Centros de Cirugía Ambulatoria | ||

| Clínicas Veterinarias | ||

| Por Origen | Polinucleótidos Derivados del Salmón | |

| Polinucleótidos Derivados de Mamíferos | ||

| Polinucleótidos Recombinantes y Sintéticos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos previstos para el mercado de polinucleótidos inyectables en 2030?

Se proyecta que el mercado de polinucleótidos inyectables alcance los 299,02 millones de USD en 2030.

¿A qué velocidad se espera que crezca la demanda durante los próximos cinco años?

Se prevé que el mercado se expanda a una CAGR del 15,26% de 2025 a 2030.

¿Qué aplicación registrará el mayor crecimiento?

Se proyecta que la atención veterinaria regenerativa crezca a una CAGR del 18,37% hasta 2030, la más rápida entre todos los usos.

¿Por qué los polinucleótidos sintéticos están ganando terreno?

Los productos recombinantes y sintéticos evitan las preocupaciones por alergia al pescado y apoyan los objetivos de sostenibilidad, impulsando una perspectiva de CAGR del 19,38%.

¿Qué región muestra la mayor tasa de crecimiento?

Asia-Pacífico lidera con una CAGR del 17,66%, impulsada por el aumento de los volúmenes de procedimientos en Corea del Sur y China.

Última actualización de la página el: