Tamaño y participación del mercado de CDMO de péptidos y oligonucleótidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

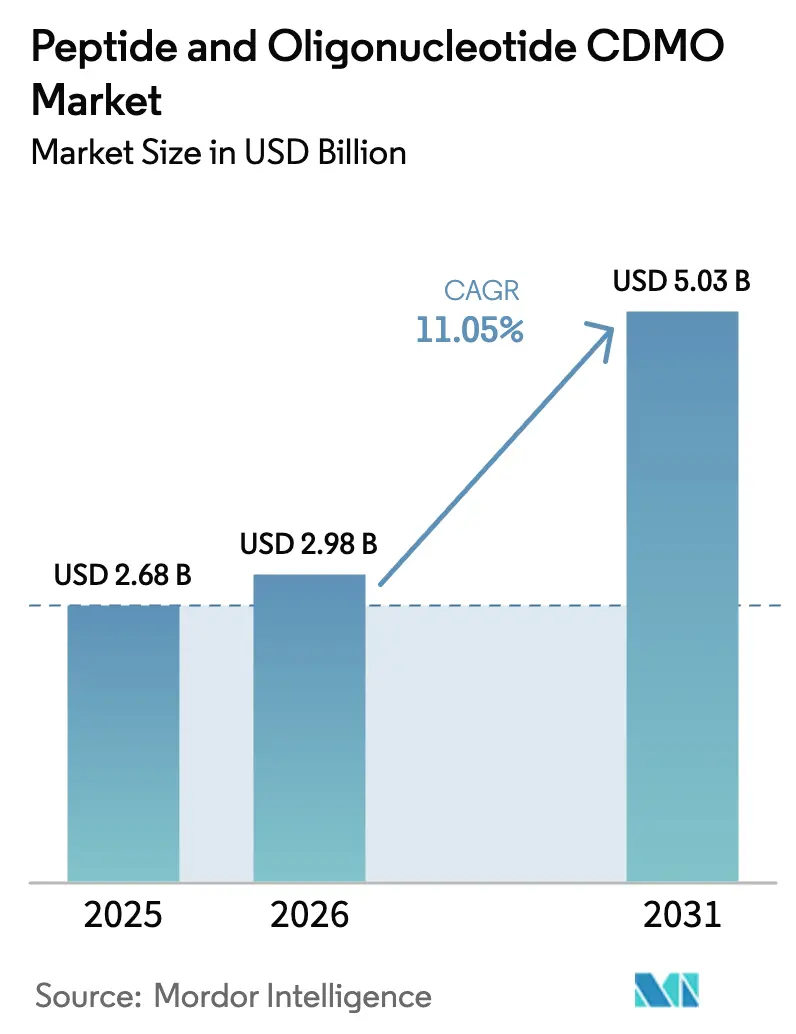

| Tamaño del Mercado (2026) | 2.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.05% CAGR |

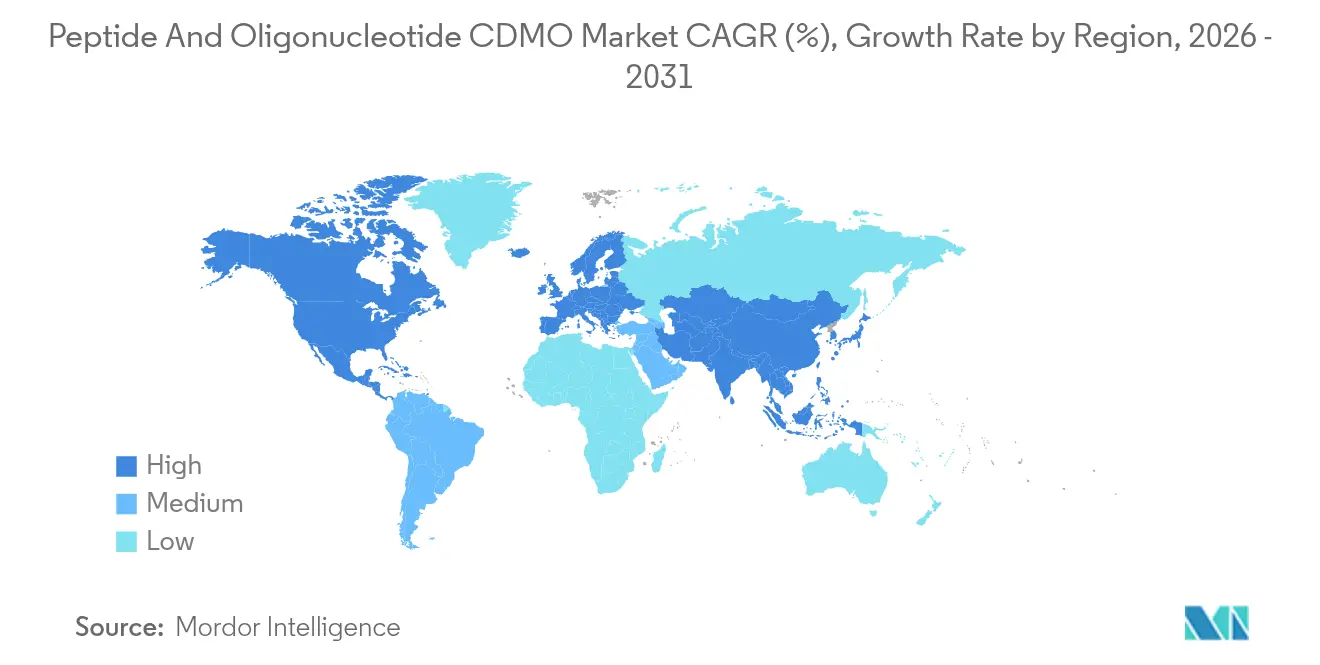

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

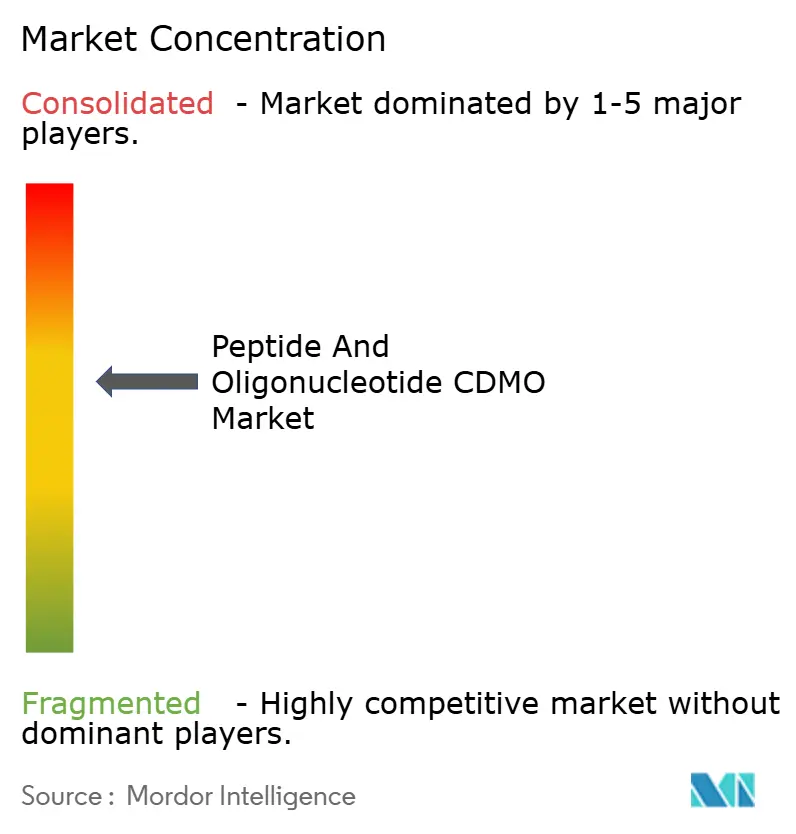

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de CDMO de péptidos y oligonucleótidos por Mordor Intelligence

Se prevé que el tamaño del mercado de CDMO de péptidos y oligonucleótidos crezca de USD 2,68 mil millones en 2025 a USD 2,98 mil millones en 2026, y se proyecta que alcance USD 5,03 mil millones en 2031 a una CAGR del 11,05% durante el período 2026-2031. El desequilibrio entre oferta y demanda, evidenciado por la escasez persistente de agonistas del receptor GLP-1 y terapéuticos de ARNip, ha reposicionado a las organizaciones de desarrollo y fabricación por contrato (CDMO) de socios de nicho a nodos críticos en la cadena de valor farmacéutica. Expansiones de capital intensivo, como la actualización de CordenPharma por EUR 900 millones (USD 1.050 millones) en Suiza, señalan una industria que se apresura a aliviar los cuellos de botella de capacidad mientras navega simultáneamente las presiones de sostenibilidad derivadas de la síntesis de péptidos intensiva en disolventes. Regionalmente, América del Norte sigue siendo el ancla de ingresos, aunque la base de fabricación de bajo coste de Asia Pacífico y las agresivas ampliaciones de WuXi STA y Samsung Biologics están redibujando los mapas competitivos. La complejidad de los productos aumenta a medida que los conjugados multimodales de péptidos y oligonucleótidos avanzan de la investigación a la clínica, lo que exige nueva experiencia analítica e impulsa a los CDMO hacia modelos de servicio integral que incluyen desarrollo de procesos, llenado-acabado y apoyo regulatorio.

Conclusiones clave del informe

- Por producto, los servicios de CDMO de péptidos lideraron con una participación de ingresos del 54,90% en 2025, mientras que se proyecta que los servicios de CDMO de conjugados de péptidos y oligonucleótidos se expandan a una CAGR del 16,17% hasta 2031.

- Por aplicación, la terapéutica representó el 71,40% de la participación del mercado de CDMO de péptidos y oligonucleótidos en 2025; las aplicaciones de edición génica registran la CAGR prevista más alta, del 14,74%, hasta 2031.

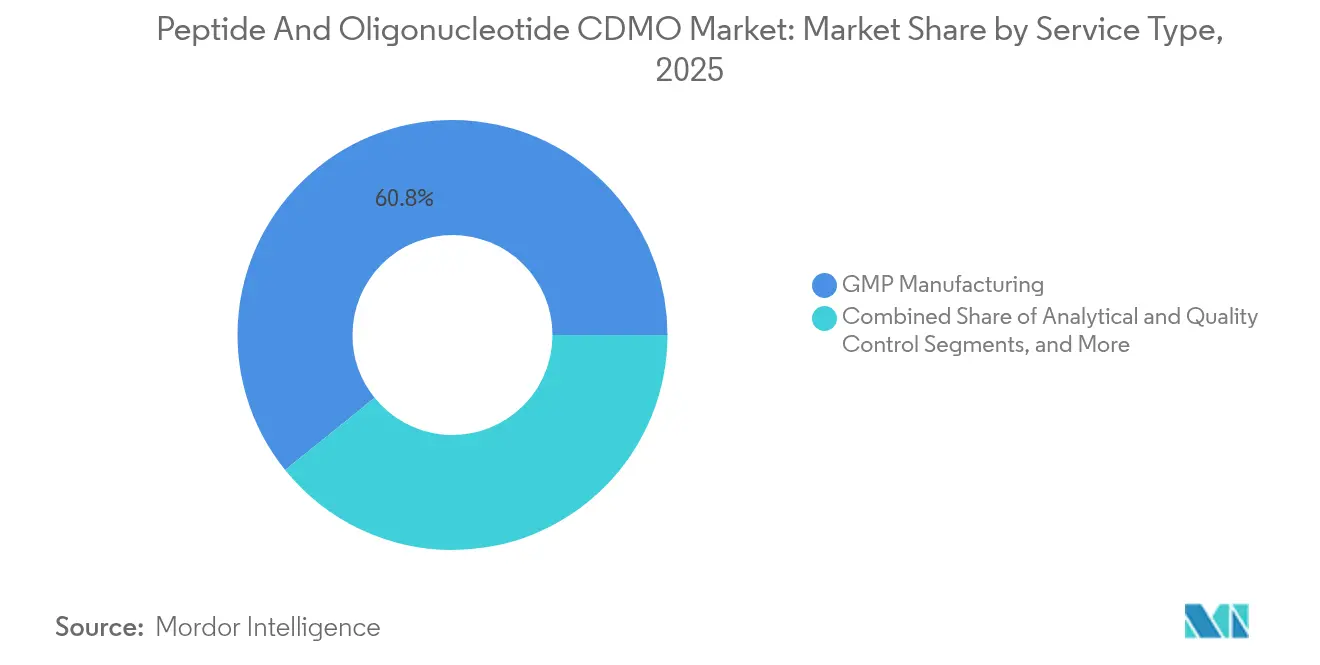

- Por tipo de servicio, la fabricación GMP representó el 60,80% del tamaño del mercado de CDMO de péptidos y oligonucleótidos en 2025, mientras que el llenado-acabado y el envasado avanzan a una CAGR del 14,19% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron una participación de ingresos del 67,50% en 2025; los desarrolladores de terapias génicas y celulares crecen a una CAGR del 13,91% hasta 2031.

- Por geografía, América del Norte mantuvo el 38,30% de la participación del mercado en 2025, mientras que Asia Pacífico es la región de mayor crecimiento, con una CAGR del 13,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de CDMO de péptidos y oligonucleótidos

Análisis del impacto de los factores impulsores*

| Factor impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| El aumento en la cartera clínica de GLP-1 y ARNip está tensionando la capacidad GMP global | +3.20% | Global (agudo en América del Norte y Europa) | Corto plazo (≤ 2 años) |

| Demanda creciente de medicamentos de precisión habilitados por péptidos y oligonucleótidos de sentido antisentido (ASO) | +2.80% | Global (adopción temprana en América del Norte y la UE) | Mediano plazo (2-4 años) |

| Desplazamiento hacia la externalización por parte de grandes farmacéuticas y biotecnológicas respaldadas por capital riesgo | +2.10% | Global (enfoque en América del Norte y APAC) | Mediano plazo (2-4 años) |

| Las plataformas de síntesis de flujo continuo reducen el costo de los bienes vendidos (COGS) y los residuos | +1.90% | Global (uso temprano en Europa y América del Norte) | Largo plazo (≥ 4 años) |

| El lanzamiento a corto plazo de péptidos orales autoadministrados impulsa los volúmenes de CDMO | +1.40% | Global (enfoque inicial en América del Norte y la UE) | Corto plazo (≤ 2 años) |

| La optimización de secuencias impulsada por IA acelera la rotación de candidatos | +1.10% | Global (liderazgo en América del Norte y APAC) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El aumento en la cartera clínica de GLP-1 y ARNip está tensionando la capacidad GMP global

La demanda de agonistas del receptor GLP-1 y fármacos de ARNip supera la disponibilidad de suites GMP, otorgando a los CDMO un poder de fijación de precios sin precedentes mientras los patrocinadores farmacéuticos compiten por garantías de capacidad plurianuales. La escasez de Ozempic y Wegovy de Novo Nordisk en 2024 evidenció restricciones sistémicas, impulsando estrategias bilaterales de mitigación del riesgo de suministro basadas en contratos de doble abastecimiento. La ampliación suiza de CordenPharma por EUR 900 millones (USD 1.050 millones) está orientada a análogos complejos de GLP-1, mientras que un reducido número de CDMO especializados domina la purificación de ARNip a escala comercial. Las duraciones de los contratos se prolongan e incluyen cláusulas de compra o pago que aseguran volúmenes con años de antelación a la aprobación de mercado prevista, redefiniendo la planificación del capital en el desarrollo farmacéutico.

Demanda creciente de medicamentos de precisión habilitados por péptidos y ASO

Las carteras terapéuticas combinan ahora de forma rutinaria transportadores peptídicos con oligonucleótidos antisentido para potenciar la captación celular, transformando la fabricación en una disciplina híbrida de química y biológicos. La guía provisional de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) de 2024 sobre terapéuticos de oligonucleótidos amplificó la necesidad de perfiles avanzados de impurezas, impulsando a los CDMO a instalar plataformas de espectrometría de masas de nueva generación y electroforesis capilar.[1]FDA, "Guía provisional: Desarrollo de terapéuticos de oligonucleótidos," fda.gov Programas de colaboración como los ASO conjugados con péptidos de Secarna y Orbit Discovery ilustran la preferencia de los patrocinadores por socios que dominen químicas superpuestas.[2]Editores de Nature Biotechnology, "Secarna y Orbit Discovery lanzan el programa de ASO conjugados con péptidos," nature.com A su vez, los CDMO capaces de realizar análisis multimodales obtienen ventajas competitivas defendibles y cobran honorarios de desarrollo premium.

Desplazamiento hacia la externalización por parte de grandes farmacéuticas y biotecnológicas respaldadas por capital riesgo

El aumento de los costes de I+D y los mandatos a nivel de consejo para la eficiencia del capital están orientando a las grandes farmacéuticas y a las biotecnológicas financiadas por capital riesgo hacia modelos operativos de activos ligeros. El presupuesto de fusiones y adquisiciones plurianual de Thermo Fisher de USD 40.000-50.000 millones y la adquisición de Catalent por Novo Holdings por USD 16.500 millones reflejan estrategias de integración vertical que aseguran la capacidad para la cartera de productos mientras se mantienen flujos de ingresos externos. Esta ola de externalización también está reconfigurando la distribución del riesgo: los acuerdos de fabricación vinculados a hitos incorporan ahora opciones de codesarrollo, creando estructuras de incentivos mutuos que alinean la productividad del CDMO con los objetivos de velocidad de comercialización del patrocinador.

Las plataformas de síntesis de flujo continuo reducen el COGS y los residuos

La síntesis de péptidos en flujo continuo reduce el consumo de disolventes hasta un 80% en comparación con la síntesis en fase sólida de péptidos (SPPS) por lotes, respondiendo directamente a los mandatos emergentes en materia de ASG (ambiental, social y de gobernanza). Los primeros adoptantes, como Eli Lilly, reportan distribuciones más ajustadas de los atributos de calidad críticos (CQA) y menores costos de los bienes vendidos, resultados que resuenan entre los pagadores que buscan contención de costes. El conservadurismo regulatorio está cediendo a medida que las agencias publican orientaciones sobre la liberación en tiempo real en sistemas continuos, recompensando a los CDMO pioneros con ventajas de ser los primeros en actuar y divulgaciones diferenciadas de huella de carbono para clientes comprometidos con la sostenibilidad.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Escasez crónica de talento en la purificación a gran escala en etapas posteriores del proceso | -2.30% | Global (agudo en América del Norte y Europa) | Mediano plazo (2-4 años) |

| Retrasos en la armonización regulatoria para conjugados híbridos de péptidos y oligonucleótidos | -1.80% | Global (divergencia entre FDA y EMA) | Largo plazo (≥ 4 años) |

| Los mandatos globales de reciclaje de disolventes añaden presión sobre el gasto de capital | -1.20% | Liderado por Europa; efectos secundarios en América del Norte y APAC | Mediano plazo (2-4 años) |

| Suministro limitado de fosforamiditas de nucleósidos protegidos | -0.90% | Global (suministro concentrado en Europa y América del Norte) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez crónica de talento en la purificación a gran escala en etapas posteriores del proceso

Las brechas de personal para científicos de purificación retrasan la puesta en marcha de instalaciones, lo que obliga a los CDMO a ejecutar una programación de lotes subóptima y a rechazar negocios incrementales. Los mercados laborales ajustados han duplicado los plazos medios de contratación para cromatógrafos de alto nivel, lo que infla los calendarios de proyectos e impulsa la inflación salarial muy por encima de los promedios del mercado. Están surgiendo asociaciones para el desarrollo de la fuerza laboral con universidades y programas de recualificación específicos, pero transcurrirán varios años antes de que se alivie el desequilibrio entre oferta y demanda.

Retrasos en la armonización regulatoria para conjugados híbridos de péptidos y oligonucleótidos

Los marcos de revisión divergentes de la FDA y la Agencia Europea de Medicamentos (EMA) crean paquetes de datos duplicados para los conjugados de péptidos y oligonucleótidos, añadiendo incertidumbre a la planificación de CMC.[3]EMA, "Documento de reflexión sobre ingredientes farmacéuticos activos sintéticos de péptidos," ema.europa.eu Los CDMO deben diseñar procesos flexibles que puedan adaptarse a las expectativas de las agencias sobre las impurezas relacionadas con la secuencia y la validación del sitio de conjugación, lo que eleva los costes de desarrollo iniciales y extiende los plazos de presentación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: el dominio de los péptidos se enfrenta a la disrupción de los conjugados

Los servicios de CDMO de péptidos generaron el 54,90% de los ingresos en 2025, lo que refleja una infraestructura madura y vías regulatorias validadas. Los contratos de oligonucleótidos ocupan un punto intermedio en crecimiento, pero la oportunidad de mayor expansión reside en la fabricación de conjugados de péptidos y oligonucleótidos, con una previsión de CAGR del 16,17%. Se proyecta que el tamaño del mercado de CDMO de péptidos y oligonucleótidos para los servicios de conjugados se amplíe marcadamente a medida que los patrocinadores persigan ventajas de administración multimodal vinculadas a la medicina de precisión. Líderes como Bachem aprovechan medio siglo de experiencia, mientras que los nuevos participantes se abren paso al vincular la síntesis de péptidos en fase sólida de vanguardia con suites de química de oligonucleótidos de alto rendimiento.

La convergencia de la fabricación crea barreras técnicas elevadas. Los procesos deben conciliar sistemas de disolventes divergentes, químicas de desprotección y criterios analíticos de liberación. Pocas instalaciones pueden gestionar la conjugación en línea a escala, lo que hace que la capacidad sea escasa y los márgenes atractivos. Los CDMO con diálogo regulatorio de primera línea y personal de doble competencia ganan programas en etapas tempranas que posteriormente se convierten en contratos comerciales a largo plazo, reforzando un ciclo virtuoso de utilización de capacidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por aplicación: el liderazgo de la terapéutica cede terreno al crecimiento de la edición génica

Los contratos terapéuticos aportaron el 71,40% de los ingresos de 2025, impulsados por indicaciones de enfermedades crónicas que requieren volúmenes de suministro sostenidos. Sin embargo, el mercado de CDMO de péptidos y oligonucleótidos está girando rápidamente: las aplicaciones de edición génica superarán a todas las demás a una CAGR del 14,74% hasta 2031, sustentadas por las carteras de CRISPR-Cas9 que necesitan ARN guía y vectores de administración basados en péptidos. La diversificación resultante reduce la dependencia de las franquicias tradicionales de enfermedades metabólicas y estabiliza la combinación de proyectos en todas las áreas terapéuticas.

Las indicaciones emergentes impulsan una validación analítica especializada, como los ensayos de edición fuera del objetivo (off-target), que consolida aún más la posición de los CDMO capaces de integrar flujos de trabajo de control de calidad (CC) multidisciplinarios. Los patrocinadores recompensan tal amplitud con acuerdos de servicio marco plurianuales, aislando a los socios preferidos de las presiones de mercantilización y la erosión de precios que históricamente han afectado a las categorías de suministro de terapéuticos maduros.

Por tipo de servicio: el dominio de la fabricación GMP se ve desafiado por el crecimiento del llenado-acabado

La fabricación GMP aportó el 60,80% de los ingresos del segmento en 2025, consolidando su función como núcleo económico del mercado de CDMO de péptidos y oligonucleótidos. Sin embargo, el llenado-acabado y el envasado son las ofertas de mayor crecimiento a una CAGR del 14,19%, lo que refleja las restricciones en etapas posteriores del proceso que ahora generan cuellos de botella en los calendarios de lanzamiento. Los proveedores integrados que combinan la síntesis con el llenado aséptico especializado en viales o el llenado en autoinyectores ofrecen soluciones integrales atractivas para los equipos de biotecnología ágiles.

Esta evolución eleva el gasto de capital en tecnología de aisladores, suites de liofilización e infraestructura de cadena de frío, pero también refuerza la fidelización de clientes al insertar a los CDMO en el flujo de valor del producto final. Se espera que la participación del mercado de CDMO de péptidos y oligonucleótidos correspondiente a las empresas centradas exclusivamente en el desarrollo se erosione a medida que los pares de servicio completo capturen el valor del ciclo de vida desde la solicitud de investigación de un nuevo fármaco (IND) hasta el suministro comercial.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por usuario final: el dominio de la industria farmacéutica se enfrenta a la disrupción de la terapia génica

Las empresas farmacéuticas y de biotecnología retuvieron el 67,50% del valor de los contratos de 2025 debido a las ampliaciones de escala de GLP-1 de gran éxito. Sin embargo, la expansión más rápida proviene de los desarrolladores de terapias génicas y celulares, proyectada a una CAGR del 13,91%. Estas empresas requieren cargas de oligonucleótidos a medida, péptidos de alta pureza para la administración y documentación regulatoria adaptada a los flujos de trabajo autólogos, todo lo cual empuja a los CDMO a personalizar los tamaños de lote y los protocolos de cualificación.

Los patrocinadores valoran a los socios que pueden adaptarse entre lotes de investigación a escala de gramos y campañas comerciales de varios kilogramos sin demoras en la transferencia de tecnología. En consecuencia, los CDMO que invierten en salas limpias modulares y equipos de uso único ganan ventajas de agilidad que resuenan entre los clientes respaldados por capital riesgo que operan con financiación basada en hitos.

Por escala: los servicios comerciales lideran a pesar del crecimiento clínico

El trabajo a escala comercial capturó el 52,20% de la facturación de 2025, evidenciando acuerdos de suministro de larga duración y alto volumen para péptidos y oligonucleótidos comercializados. Sin embargo, el apoyo clínico en fases tempranas superará a todas las demás escalas a una CAGR del 13,47% hasta 2031, impulsado por los ciclos de financiación de capital riesgo que priorizan datos rápidos de prueba de concepto. El tamaño del mercado de CDMO de péptidos y oligonucleótidos vinculado a los proyectos de fase I-II está preparado para expandirse en paralelo con las carteras récord de OPI (oferta pública inicial) de biotecnología.

Los contratos en etapas tempranas suelen tener márgenes más altos por gramo, pero también exigen una transferencia de tecnología rápida y una programación flexible. Los CDMO que dominan la validación apropiada para cada fase y pueden pivotar rápidamente las suites entre proyectos de clientes capturarán una proporción desproporcionada de este conjunto de ingresos de alto crecimiento.

Análisis geográfico

La participación del 38,30% de América del Norte en 2025 refleja ecosistemas farmacéuticos consolidados, familiaridad con la FDA y una red de centros de innovación multimodal. Los recientes compromisos de capacidad plurianuales de Thermo Fisher ejemplifican cómo la proximidad y la competencia regulatoria compensan los mayores costes operativos. Sin embargo, persisten desafíos de escala: los precios de la energía, las normativas sobre eliminación de disolventes y la escasez de mano de obra cualificada elevan el coste total de propiedad, lo que lleva a los patrocinadores a reevaluar las estrategias de abastecimiento regional en favor de carteras combinadas de América del Norte y Asia.

Asia Pacífico está reescribiendo las líneas de base competitivas. La quinta planta de Samsung Biologics y el campus de péptidos de WuXi STA en Taixing ilustran una oleada de capital que supera los USD 2.000 millones solo en Corea del Sur y China. Los menores costos unitarios, los incentivos gubernamentales y las instalaciones cada vez más auditadas por la FDA están erosionando las percepciones históricas sobre las brechas de calidad. A medida que los acantilados de patentes comprimen los precios de los terapéuticos para enfermedades crónicas, esta economía atraerá una mayor parte de la producción por volumen hacia el este, incluso mientras el trabajo de desarrollo inicial más complejo permanezca en Occidente.

Europa aprovecha la profunda integración regulatoria y una concentración de experiencia heredada en péptidos para proteger su participación en proyectos de alto valor y bajo volumen. Los dos pilares suizos —Bachem y CordenPharma— actúan como imanes de clúster, atrayendo proveedores auxiliares y colaboraciones académicas que refuerzan el dominio regional en la síntesis de ultra-alta pureza. Sin embargo, la legislación medioambiental que endurece los límites de emisión de disolventes está acelerando los requisitos de gasto de capital, obligando a los CDMO europeos a adoptar tecnologías de flujo continuo antes que sus pares en otras regiones.

Panorama competitivo

La competencia es moderada y gira en torno al acceso a la capacidad más que al precio. Los operadores establecidos como Bachem, PolyPeptide Group y Thermo Fisher mantienen el liderazgo gracias a trayectorias regulatorias de varias décadas, conocimiento propietario de procesos y presencias geográficas estratégicas. Predominan las dinámicas de mercado de vendedores: los clientes aceptan habitualmente primas de reserva de volumen para garantizar los plazos de lanzamiento. Los pares asiáticos —Samsung Biologics, WuXi STA y SK pharmteco— se están expandiendo agresivamente, aprovechando la economía de costes y la escala para ganar contratos de lotes comerciales, lo que presiona a los CDMO occidentales a enfatizar el liderazgo tecnológico y la amplitud de servicios.

La diferenciación estratégica está pasando de la competencia en un único servicio a las ofertas integrales. Lonza, Catalent (tras Novo Holdings) y Samsung Biologics ofrecen ahora paquetes desde la concepción hasta la comercialización que abarcan el desarrollo de líneas celulares, la conjugación, el llenado-acabado y la serialización. Las carreras tecnológicas se centran en reactores de flujo continuo, diseño de secuencias asistido por IA y plataformas de reciclaje de disolventes que reducen el costo de los bienes vendidos mientras cumplen con estándares ASG cada vez más exigentes. Las oportunidades de mercado no explotadas persisten en las suites GMP de conjugados y la capacidad de llenado-acabado en cadena de frío, áreas donde la demanda supera la oferta y las barreras de entrada siguen siendo altas.

El impulso de fusiones y adquisiciones continúa a medida que la escala y las capacidades integradas se convierten en requisitos previos para el estatus de proveedor preferido. Las mega-operaciones (p. ej., Catalent, BIOVECTRA) y las adquisiciones focalizadas (p. ej., las adquisiciones de llenado-acabado de PCI) señalan un ciclo de consolidación que remodelará las listas de proveedores en los próximos cinco años, lo que probablemente aumentará el valor medio de los contratos del mercado de CDMO de péptidos y oligonucleótidos e incrementará los costes de cambio para los patrocinadores.

Líderes de la industria de CDMO de péptidos y oligonucleótidos

Thermo Fisher Scientific Inc.

Polypeptide Group

Wuxi Apptec Co., Ltd.

Genscript Biotech Corporation

CordenPharma International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Samsung Biologics inició operaciones en la Planta 5, añadiendo 180.000 L de capacidad y abriendo una instalación dedicada a conjugados anticuerpo-fármaco (ADC), junto con un contrato de CDMO de USD 1.400 millones con una empresa farmacéutica europea.

- Marzo de 2025: Merck KGaA reportó ingresos de Servicios de Ciencias de la Vida de 2024 por EUR 722 millones (USD 850 millones) y presentó inversiones en capacidad de ADC y bioprocesamiento.

- Enero de 2025: Samsung Biologics firmó un acuerdo de fabricación de USD 1.400 millones con un cliente europeo en el campus de Songdo, con vigencia hasta 2030.

- Diciembre de 2024: Novo Holdings finalizó su adquisición de Catalent por USD 16.500 millones, creando soluciones de suministro de péptidos y oligonucleótidos verticalmente integradas.

Alcance del informe global del mercado de CDMO de péptidos y oligonucleótidos

Según el alcance del informe, los péptidos son cadenas cortas de aminoácidos, y los oligonucleótidos son moléculas cortas de ADN o ARN. En biotecnología y desarrollo de fármacos, los oligonucleótidos peptídicos se utilizan para diversos fines, incluida la terapia génica y el diagnóstico. Los CDMO ofrecen experiencia en síntesis, purificación y otros procesos implicados en la fabricación de estas moléculas.

El mercado de CDMO de péptidos y oligonucleótidos está segmentado por producto, aplicación, usuario final y geografía. El mercado está segmentado por productos, como CDMO de péptidos y CDMO de oligonucleótidos. El mercado está segmentado por aplicación en terapéutica, aplicaciones de investigación, diagnóstico y otras aplicaciones. El usuario final segmenta el mercado en empresas farmacéuticas y de biotecnología, institutos de investigación, organizaciones de investigación por contrato (CRO) y organizaciones académicas y gubernamentales. El mercado está segmentado por geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| CDMO de péptidos |

| CDMO de oligonucleótidos |

| CDMO de conjugados de péptidos y oligonucleótidos |

| Terapéutica |

| Diagnóstico |

| Investigación y descubrimiento |

| Vacunas |

| Edición génica |

| Desarrollo de procesos |

| Fabricación GMP |

| Análisis y control de calidad |

| Llenado-acabado y envasado |

| Apoyo regulatorio y de CMC |

| Empresas farmacéuticas y de biotecnología |

| Institutos académicos y de investigación |

| Empresas de diagnóstico |

| Desarrolladores de terapias génicas y celulares |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por producto | CDMO de péptidos | |

| CDMO de oligonucleótidos | ||

| CDMO de conjugados de péptidos y oligonucleótidos | ||

| Por aplicación | Terapéutica | |

| Diagnóstico | ||

| Investigación y descubrimiento | ||

| Vacunas | ||

| Edición génica | ||

| Por tipo de servicio | Desarrollo de procesos | |

| Fabricación GMP | ||

| Análisis y control de calidad | ||

| Llenado-acabado y envasado | ||

| Apoyo regulatorio y de CMC | ||

| Por usuario final | Empresas farmacéuticas y de biotecnología | |

| Institutos académicos y de investigación | ||

| Empresas de diagnóstico | ||

| Desarrolladores de terapias génicas y celulares | ||

| Otros | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de CDMO de péptidos y oligonucleótidos?

El mercado de CDMO de péptidos y oligonucleótidos está valorado en USD 2,98 mil millones en 2026 y se proyecta que crezca hasta USD 5,03 mil millones en 2031.

¿Qué región registra el mayor crecimiento en la externalización de péptidos y oligonucleótidos?

Asia Pacífico registra el mayor crecimiento, con una CAGR del 13,08% hasta 2031, impulsado por adiciones de capacidad a gran escala y ventajas de costes.

¿Por qué los conjugados de péptidos y oligonucleótidos están ganando terreno?

Los conjugados combinan la orientación por péptidos con las cargas terapéuticas de oligonucleótidos, mejorando la eficiencia de administración y creando una demanda de fabricación de alto margen que pocos CDMO pueden satisfacer.

¿Qué segmento de servicio se expande más rápidamente dentro de los CDMO?

Los servicios de llenado-acabado y envasado crecen a una CAGR del 14,19% a medida que los cuellos de botella se desplazan hacia etapas posteriores del proceso y los patrocinadores buscan proveedores integrales de extremo a extremo.

¿Cómo están abordando los CDMO las preocupaciones de sostenibilidad en la síntesis de péptidos?

Los primeros adoptantes están implementando la fabricación en flujo continuo, que reduce el uso de disolventes hasta un 80% y disminuye la huella de carbono, en consonancia con los mandatos emergentes en materia de ASG.

Última actualización de la página el: