オリゴヌクレオチドCDMO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.68 十億米ドル |

| 市場規模 (2031) | 9.87 十億米ドル |

| 成長率 (2026 - 2031) | 21.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるオリゴヌクレオチドCDMO市場分析

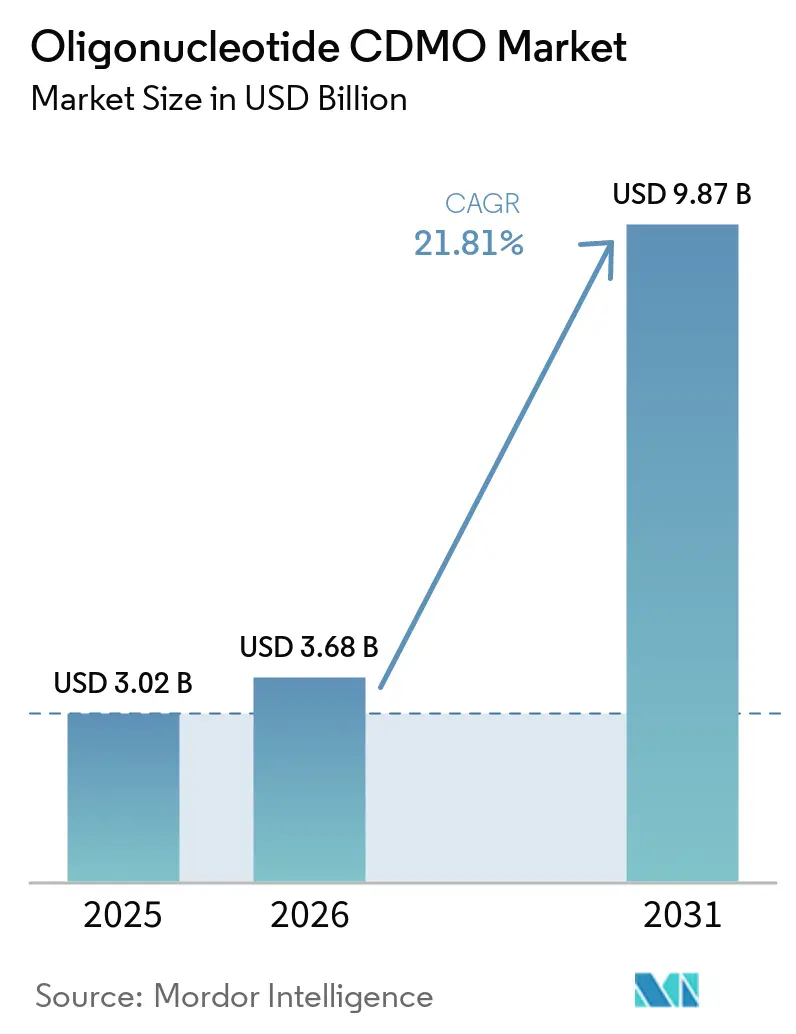

オリゴヌクレオチドCDMO市場の規模は2025年に30億2,000万USDと評価され、2026年の36億8,000万USDから2031年には98億7,000万USDに達すると推定され、予測期間(2026年~2031年)においてCAGR 21.81%で成長する見込みです。

オリゴヌクレオチドCDMO市場は、RNA治療薬パイプラインの拡大、固相合成技術の進歩、および内部製造能力に代わる外部委託製造への依存度の高まりを背景に、著しい成長を遂げています。2026年までに、FDAおよびEMAが承認した核酸医薬品は24品目が市場に流通しており、追加プログラムが商業的需要の増加に寄与しています。多くのスポンサーは、GMP グレードのオリゴヌクレオチドAPIおよび医薬品に必要な合成・精製・無菌充填能力を保有していないため、スケールアップ戦略において外部パートナーが不可欠な存在であり続けています。

主要レポートのポイント

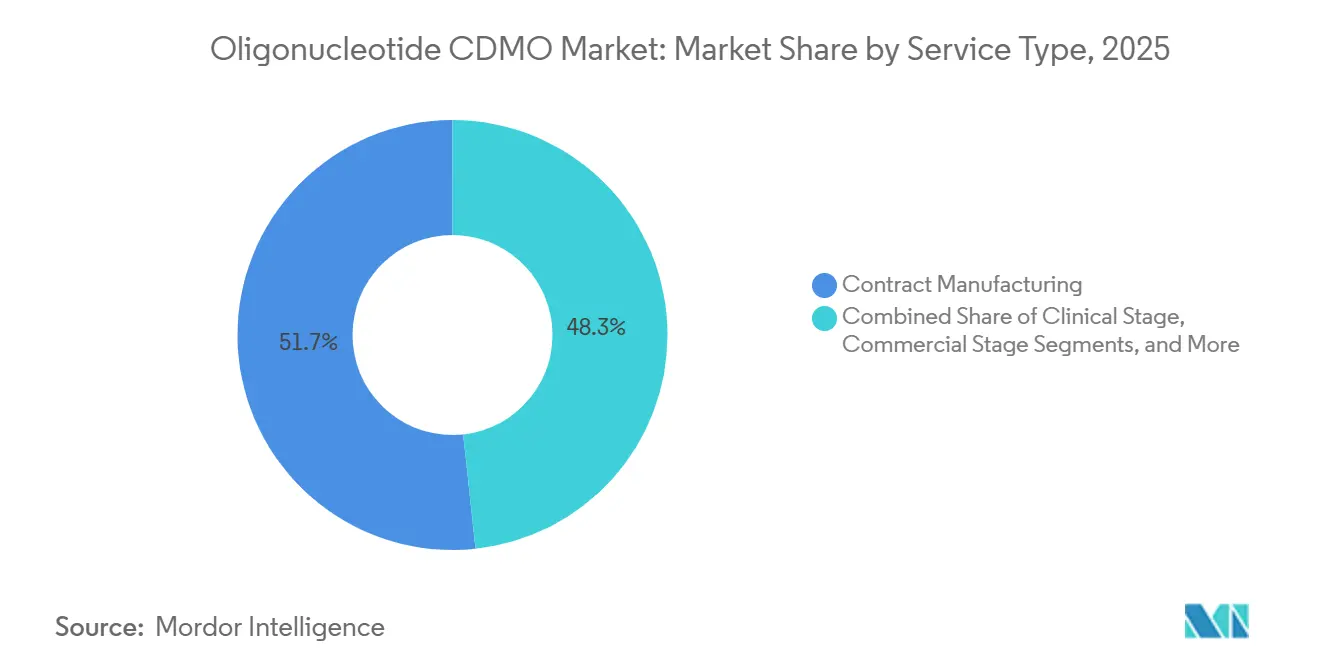

- サービスタイプ別では、受託製造が2025年に51.68%の収益シェアを占めてトップとなり、受託開発は2031年までにCAGR 22.90%で成長する見込みです。

- オリゴヌクレオチドタイプ別では、アンチセンスオリゴヌクレオチドが2025年に58.23%のシェアを保持し、低分子干渉RNAは2031年までにCAGR 23.25%で拡大する予測です。

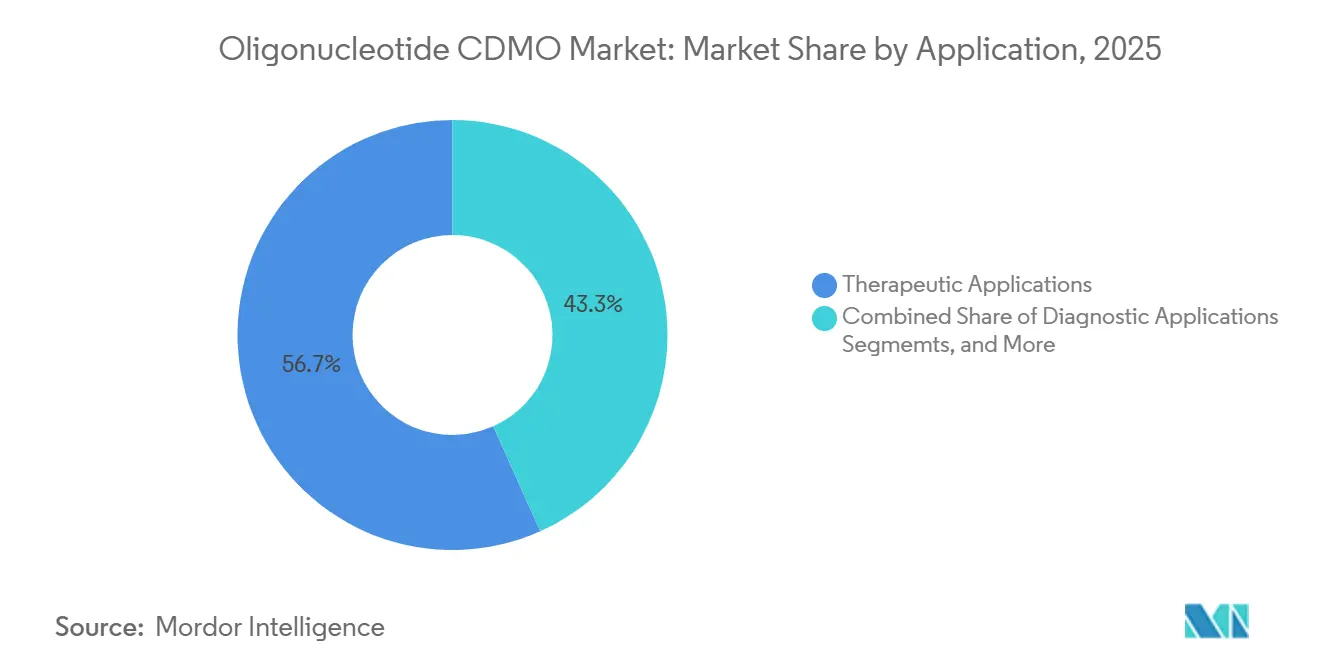

- 用途別では、治療用途が2025年の収益の56.74%を占め、診断用途は2031年までにCAGR 23.55%で成長する見込みです。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の需要の52.71%を占め、診断企業は2031年までに最高CAGR 24.33%を記録する見込みです。

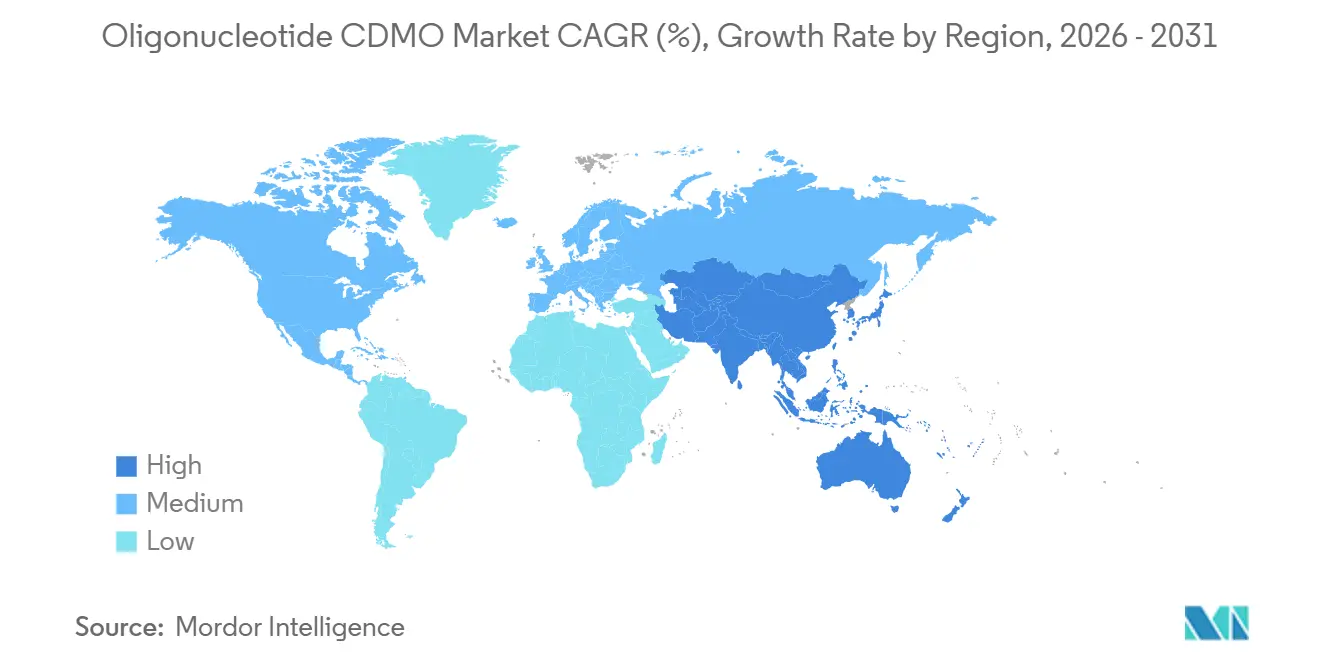

- 地域別では、北米が2025年に市場の39.55%を占め、アジア太平洋地域は2031年までにCAGR 24.56%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルオリゴヌクレオチドCDMO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| RNA標的医薬品の臨床パイプラインの拡大 | +6.2% | グローバル | 短期(2年以内) |

| 複雑なオリゴヌクレオチド合成および 充填・上げの外部委託シフト | +5.0% | グローバル、特に北米および欧州 | 中期(2~4年) |

| 精密医療および希少疾患プログラムへの需要増加 | +4.5% | 北米および欧州 | 中期(2~4年) |

| 臨床およびGMPにおけるデュアルルート製造によるスケールアップ圧力 | +3.0% | グローバル | 中期(2~4年) |

| 修飾・コンジュゲートオリゴマーの分析的リリース負担 | +1.8% | 北米および欧州 | 長期(4年以上) |

| ヌクレオシド、ホスホラミダイト、および特殊原材料の供給ローカライゼーション | +1.3% | アジア太平洋、北米への波及あり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

RNA標的医薬品の臨床パイプラインの拡大

2026年半ばまでに、200を超える組織がグローバルオリゴヌクレオチド臨床パイプラインに貢献しており、オリゴヌクレオチドCDMO市場に幅広い顧客基盤を提供しています。IND段階および後期段階のすべてのプログラムは、承認および商業化の前にGMP材料を必要とします。パイプラインは大規模な心代謝疾患の機会へとシフトしており、バッチサイズが増大し、商業供給計画への圧力が高まっています。従来の合成設備は慢性疾患向けのキログラムからトン規模の需要に対応するよう設計されておらず、スポンサーは早期に生産能力を確保するため、グローバルなGMPスロットの利用可能性が逼迫しています。パイプラインの質、タイミング、および量は、科学的準備状況とともに商業契約を形成する重要な要素となっています。

複雑なオリゴヌクレオチド合成および充填・仕上げの外部委託シフト

複雑なオリゴヌクレオチド合成を内部で管理することの困難さが、外部委託トレンドを促進しています。GalNAcコンジュゲートsiRNAの製造には、複数の段階にわたる精密な制御が必要であり、それぞれが技術的な複雑さを加えます。2025年上半期までに、WuXi AppTecのTIDESプラットフォームはAPIおよび医薬品サービスにおいて69分子をサポートし、2年前の数の2倍以上となりました。製品が皮下注射およびプレフィルド形式に移行するにつれ、充填・仕上げ工程はAPI合成を超える無菌能力を必要とし、ますます重要になっています。2026年に年間4,500万本のプレフィルドシリンジユニットの生産能力を持つAsymchemのTJ4施設は、市場がAPI一貫製造から医薬品製造ソリューションへとシフトしていることを示しており、小規模プロバイダーへの参入障壁を高めています。

精密医療および希少疾患プログラムへの需要増加

オリゴヌクレオチドCDMO市場は、バッチ量が少ないにもかかわらず迅速なGMP実行が不可欠な個別化医療および希少疾患プログラムから勢いを得ています。2026年までに、20を超える個別化ASOが開発され、世界中の30名以上の患者に投与されており、このモデルの実用的な応用が示されています。FDAのn-of-1 ASOに対する独立試験経路は、アクセス障壁を低減し、開発・製造の実現可能性を向上させています。GMP品質を維持しながら検証済みの小バッチを迅速に提供できるCDMOは、より良い価格設定と強固なスポンサー関係を確保しています。Ajinomoto Bio-Pharma Servicesの2025年のGene Toolsとのコラボレーションは、デュシェンヌ型筋ジストロフィープログラムにおける早期段階のPMO合成とGLPおよびGMPの継続性を結びつけ、このトレンドを反映しています。[1]BiochemPEG、「核酸医薬品市場概要および承認製品数」、BiochemPEG、biochempeg.com

臨床およびGMPにおけるデュアルルート製造によるスケールアップ圧力

オリゴヌクレオチドCDMO市場は、小型カラムの臨床システムがより大きな商業的需要を満たすのに苦労するため、スケールアップの課題に直面しています。固相合成が依然として主流である一方、酵素的ライゲーションが大規模生産の実行可能な代替手段として台頭しています。2025年にマサチューセッツ州ノートンのRNAiサイトでsiRELIS酵素的ライゲーションプラットフォームを展開したAlnylam社の2億5,000万USDの拡張は、このシフトを浮き彫りにしています。Agilentは2023年以降、オリゴヌクレオチド製造に7億4,000万USD以上を投資しており、トレインCが2026年に生産を開始し、トレインDが2027年に酵素的ライゲーションに向けて設定される予定です。スポンサーは現在、両製造方法にわたる準備を期待しており、ベンダー資格認定をより複雑にしています。オリゴヌクレオチドCDMO市場の将来のリーダーは、能力だけでなく、プラットフォーム全体の柔軟性によって定義されるでしょう。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長鎖オリゴヌクレオチドにおける高いプロセス複雑性と収率感度 | -1.5% | グローバル | 短期(2年以内) |

| 厳格な純度、不純物、および効力管理要件 | -1.2% | 北米および欧州 | 中期(2~4年) |

| 専門人材および適格GMP能力の限られた利用可能性 | -0.9% | グローバル、アジア太平洋で深刻 | 中期(2~4年) |

| 原材料依存性とバッチレベルの供給変動性 | -0.8% | グローバル、アジア太平洋で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

長鎖オリゴヌクレオチドにおける高いプロセス複雑性と収率感度

オリゴヌクレオチドCDMO市場は、一度に1つのヌクレオチドが付加される段階的合成プロセスにより、重大な技術的課題に直面しています。例えば、20量体のASOは少なくとも20回のカップリングサイクルを経るため、各ステップでのわずかな効率損失でも全長収率の顕著な低下につながります。ホスホロチオエート骨格、2'-フルオロ置換、またはGalNAcリガンドなどの修飾により複雑さが増し、副反応や分析上の困難が生じます。ペプチドや低分子から移行するプロバイダーは、移管タイムライン、不純物管理、およびバッチ失敗リスクを過小評価することが多く、強い需要にもかかわらず能力の立ち上げが遅れる結果となっています。これが、商業供給が確立された運用実績を持つ経験豊富な企業に集中している理由を説明しています。

厳格な純度、不純物、および効力管理要件

オリゴヌクレオチドCDMO市場は、厳格な分析要件によって制約されています。オリゴヌクレオチド医薬品は、全長配列、欠失変異体、ジアステレオマーパターン、および残留関連不純物に対する厳しい規格を満たす必要があります。各製品は、HPLC、質量分析、電気泳動などのプラットフォームにわたって15から20の分析方法を必要とする場合があり、人員配置のニーズと検証作業が増加します。分析担当者数は合成スループットよりも速く増加することが多く、マージンとタイムラインに圧力をかけています。Ionisの商業規模の分析およびCMC能力への投資は、複数の承認製品および後期申請をサポートするために必要な深さを示しています。多くのプロバイダーはそのような能力を欠いており、特に進化する規制上の期待を持つ新しいコンジュゲート形式において、査察リスクや申請遅延につながっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:商業規模製造が収益を支え、開発サービスが加速

2025年、受託製造はオリゴヌクレオチドCDMO市場シェアの51.68%を占め、承認製品および後期臨床プログラムに対するGMP生産への業界の依存を反映しています。スポンサーがフェーズ2、フェーズ3、および上市準備に進むにつれ、市場は探索的サポートよりも確実なスケールを優先します。BubendorfにあるBachemのBuilding Kは2026年にGMP商業生産の立ち上げを開始し、欧州ネットワークにキログラム規模の供給を追加しました。ST Pharmの1億2,600万USDの能力拡張は、年間14モルを目標とし、主要な差別化要因としての商業製造の重要性の高まりを示しています。収益は、上市計画に十分な規模で一貫したGMP品質の生産が可能な企業によって支えられています。

受託開発はオリゴヌクレオチドCDMO市場で最も成長の速いセグメントであり、2031年までにCAGR 22.90%が予測されています。スポンサーは、特に修飾骨格や新興化学を持つプログラムにおいて、早期開発から商業的準備への円滑なプロセス設計移行をますます求めています。不純物管理、プロセス移管、および分析上の期待は、ピボタル試験の前に十分な注意を必要とします。分析および品質管理サービスは、収益規模は小さいもの、リリース戦略が製造可能性と規制タイムラインに影響を与えるため、開発において不可欠な存在となっています。規制およびCMC支援サービスも、スポンサーがプロセス作業と品質パッケージを合理化するために単一パートナーを好むことから、注目を集めています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

オリゴヌクレオチドタイプ別:ASOの優位性がsiRNAの商業的勢いに挑戦される

2025年、アンチセンスオリゴヌクレオチド(ASO)は中枢神経系、肝臓、および心代謝疾患の適応症における需要に牽引され、オリゴヌクレオチドCDMO市場の58.23%を占めました。Ionisは2026年に12候補の神経学パイプラインを維持しており、ASOに関連した強い外部委託需要を裏付けています。確立された化学はプロセスを簡素化しますが、移管、スケールアップ、および検証には依然として経験豊富なCDMOが必要であり、新しいモダリティへの関心が高まる中でもASOが最大の収益貢献者であり続けています。

低分子干渉RNA(siRNA)は最も成長の速いオリゴヌクレオチドタイプであり、2031年までにCAGR 23.25%予測されています。この成長は、拡大する商業ポートフォリオと進展する後期パイプラインによって促進されています。Alnylam社の商業的フットプリントとArrowhead社の心代謝疾患におけるフェーズ3の進展が、siRNA指向の製造ニーズを牽引しています。ガイドRNAとアプタマーは規模は小さいものの、遺伝子編集プログラムの進展に伴い関連性を高めています。PMOやスプライス切り替え形式などの他のオリゴヌクレオチドタイプは、専門プロバイダーにとってニッチではあるものの商業的に実行可能なままです。ASOが収益を支配し続ける中でも、市場は多様化しています。

用途別:治療セグメントが適応症全体で多様化し、診断が独自に拡大

2025年、治療用途はオリゴヌクレオチドCDMO市場の56.74%を占め、医薬品開発と供給によって牽引されました。市場は希少疾患中心から、より大きな供給への影響を持つ心代謝疾患や腫瘍学プログラムを含む幅広い組み合わせへとシフトしています。PCSK9やLp(a)などの心代謝資産は、承認ごとにより高い収益ポテンシャルを提供します。GSKとCAMP4のコラボレーション(4億5,800万USD相当)は、以前はRNAバイオテク企業が支配していた分野への大手製薬企業の参入を示しています。治療需要は能力計画の中心であり続けると予想されます。

診断用途は最も成長の速いセグメントであり、2031年までにCAGR 23.55%が予測されています。成長は、大量のプローブおよびプライマーを必要とする腫瘍学リキッドバイオプシー、感染症サーベイランス、および薬理ゲノミクス検査によって支えられています。研究用途は規模は小さいものの、GLPおよびGMP需要に移行する開発チェーンに供給します。研究グレードと開発レードの材料の境界が曖昧になっており、バッチの引き渡しなしに継続性を確保するCDMOに機会をもたらしています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー別:製薬・バイオテクが需要を支え、診断企業がCDMOとの直接関係を構築

2025年、製薬・バイオテクノロジー企業はオリゴヌクレオチドCDMO市場のエンドユーザー需要の52.71%を占めました。その優位性は商業量とフェーズ2およびフェーズ3プログラムの材料ニーズを反映しています。大手製薬企業は複数年にわたる戦略的供給を確保し、新興バイオテク企業はプロセス開発とスケールアップのために外部パートナーに依存しています。BachemのLillyとのコラボレーション(年間潜在注文量CHF 1億)は、主要プログラムの能力を優先する優先サプライヤーモデルを例示しています。

診断企業は最も成長の速いエンドユーザーセグメントであり、2031年までにCAGR 24.33%が予測されています。その成長は、スケーラブルなオリゴヌクレオチド入力を必要とするqPCRおよびシーケンシングプラットフォームの採用に関連しています。学術・研究機関は、正式な開発に移行する早期プログラムの発信源として引き続き重要です。遺伝子・細胞治療開発者も、ガイドRNAやスプライス修正オリゴヌクレオチドなどの特殊コンポーネントを必要とし、重要性を増しています。この多様な購買基盤は、製薬・バイオテクノロジー企業が最大の顧客であり続ける中でも、単一スポンサープロファイルへの依存を低減することが期待されています。

地域分析

2025年、北米はオリゴヌクレオチドCDMO市場の39.55%のシェアを占め、米国およびカナダにおけるRNA標的医薬品開発者の集中と確立されたGMPサイトによって牽引されました。Alnylam、Ionis、Arrowhead、Wave Life Sciencesなどの企業、およびAgilentやThermo Fisher Scientificなどの製造リーダーが地域市場を支えています。Agilentは2026年にAgilent Advanced Therapeuticsを立ち上げ、カナダのBIOVECTRAとコロラド州のNucleic Acid Solutionsを統合し、北米のCDMOオファリングを強化しました。FDA規制への精通と長いGMPの実績が、この地域をNDA実現および上市関連供給の優先パートナーとしています。ただし、グローバルな能力が拡大し、納期の優位性が縮小するにつれ、そのリードは縮まる可能性があります。

欧州はオリゴヌクレオチドCDMO市場における主要な技術ハブであり続けており、ドイツとスイスが高純度API製造と持続的な資本投資をリードしています。BioSpringのオッフェンバッハにおける新しい核酸API施設への1億EURの投資(15,200 m²)は、2027年末までに完成予定です。Bachemは2025年にCHF 3億3,260万を投資し、Building Kを2026年の商業生産に向けて進め、さらにCHF 4億以上2026年設備投資を計画しています。Lonzaは2026年の売上成長率11~12%を見込み、オランダのオスサイトにおける高度合成および抗体オリゴヌクレオチドコンジュゲート能力の強化を続けています。欧州の強みは、技術的専門知識、規制の厳格さ、および厳しい品質要求を満たす能力にあります。

アジア太平洋地域はオリゴヌクレオチドCDMO市場で最も成長の速い地域であり、2031年までにCAGR 24.56%が予測されており、中国、韓国、日本における能力拡張によって牽引されています。2026年に稼働したAsymchemの天津TJ4施設は、年間180モルのオリゴヌクレオチド能力、高度な処理ツール、および統合された医薬品施設を提供しています。WuXi AppTecの常州および泰興のAPIサイトは2025年にFDA査察に合格し、米国への継続的な供給を確保しています。日本の日本触媒はGMP準拠の核酸API能力を10倍に拡大しています。南米および中東・アフリカは新興市場であり、主に北米、欧州、およびアジア太平洋のハブからの輸入に依存しています。

競合環境

オリゴヌクレオチドCDMO市場は上位において中程度の集中度を示しており、規模の大きい複数サイトを持つ少数の企業が商業GMP合成能力の大部分を支配しています。Bachem、Lonza、Agilent Advanced Therapeuticsを通じたAgilent、WuXi TIDESを通じたWuXi AppTec、およびST Pharmが市場をリードし、中規模の専門企業が臨床段階のプロジェクトで積極的に競争しています。商業業務と臨床業務の分業は、異なる競争ダイナミクスを生み出しています。大規模プレイヤーは信頼性、統合サービス、および能力確保に注力し、専門企業はPMO、GalNAcコンジュゲート、または新興酵素的手法などの化学特有の強みを強調しています。このダイナミクスは、上位の集中にもかかわらず市場を活発に保っています。

垂直統合はオリゴヌクレオチドCDMO市場における主要戦略となっています。BachemのLillyとの7年間のコラボレーション(年間注文ポテンシャルCHF 1億まで)は、製薬企業が製品上市前に優先サプライヤーを確保する方法を示しています。Agilentは2026年3月にAgilent Advanced Therapeuticsを立ち上げ、カナダおよび米国のCDMO資産を単一のエンドツーエンドプラットフォームに統合しました。同様に、AsymchemのTJ4拡張は、オリゴヌクレオチドAPI生産、医薬品能力、プロセス技術、およびAI支援PATを1つのサプライマトリックスに統合しています。これらの動向は、合成能力とともに幅広い実行能力への高まる選好を反映しています。

酵素的ライゲーションが従来の固相合成と並んで信頼性を獲得するにつれ、技術はオリゴヌクレオチドCDMO市場における重要な差別化要因となっています。AgilentのトレインD、Alnylam社のsiRELIS連携拡張、およびAsymchemの化学酵素的アプローチは、より長く、よりクリーンで、よりスケーラブルな生産方法へのシフトを示しています。地政学的要因もサプライヤー選択に影響を与えており、スポンサーは中国の能力に関連する政策リスクへのエクスポージャーを低減しようとしています。

オリゴヌクレオチドCDMO業界リーダー

Agilent Technologies, Inc.

Thermo Fisher Scientific Inc.

Lonza Group Ltd

Bachem Holding AG

WuXi AppTec Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Asymchemは天津に統合されたTIDES商業供給マトリックスを導入し、年間180モルのオリゴヌクレオチド生産能力、6,000 m²の医薬品施設、および年間4,500万本のプレフィルドシリンジユニットの生産能力を備えています。

- 2026年3月:Agilent TechnologiesはAgilent Advanced Therapeuticsを立ち上げ、カナダのBIOVECTRAとコロラド州のNucleic Acid Solutionsを単一のCDMOプラットフォームに統合しました。

- 2026年2月:Lonzaはオランダの高度合成能力を拡張し、抗体オリゴヌクレオチドコンジュゲート、脂質ナノ粒子、およびタンパク質間コンジュゲートを含むバイオコンジュゲートソリューションを追加しました。

- 2025年10月:Ajinomoto Bio-Pharma ServicesはGene Tools, LLCと協力し、早期段階の合成および液相技術を使用してPMO治療薬へのアクセスを強化しました。

グローバルオリゴヌクレオチドCDMO市場レポートの範囲

本レポートの範囲によると、オリゴヌクレオチドCDMO(受託開発製造機関)は専門的な外部委託パートナーです。これらの機関は、標的遺伝子およびRNA治療薬の有効成分として使用されるDNAまたはRNAの短い合成鎖であるオリゴヌクレオチドを開発、合成、および製造します。

オリゴヌクレオチドCDMO市場は、サービスタイプ、オリゴヌクレオチドタイプ、用途、エンドユーザー、および地域によってセグメント化されています。サービスタイプ別では、市場は受託製造(臨床段階および商業段階)、受託開発、分析および品質管理サービス、ならびに規制およびCMC支援サービスを含みます。オリゴヌクレオチドタイプ別では、市場はアンチセンスオリゴヌクレオチド、低分子干渉RNA、ガイドRNA、アプタマー、およびその他のオリゴヌクレオチドタイプにセグメント化されています。用途別では、市場は治療用途(希少疾患、腫瘍学、神経学、心代謝疾患、および感染症)、研究用途、診断用途、およびその他に分類されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、診断企業、学術・研究機関、遺伝子治療・細胞治療開発者、およびその他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にわたって分析されています。本レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。本レポートは上記セグメントについて金額(USD)での市場規模と予測を提供しています。

| 受託製造 |

| 臨床段階 |

| 商業段階 |

| 受託開発 |

| 分析および品質管理サービス |

| 規制およびCMC支援サービス |

| アンチセンスオリゴヌクレオチド |

| 低分子干渉RNA |

| ガイドRNA |

| アプタマー |

| その他のオリゴヌクレオチドタイプ |

| 治療用途 |

| 希少疾患 |

| 腫瘍学 |

| 神経学 |

| 心代謝疾患 |

| 感染症 |

| 研究用途 |

| 診断用途 |

| その他 |

| 製薬・バイオテクノロジー企業 |

| 診断企業 |

| 学術・研究機関 |

| 遺伝子治療・細胞治療開発者 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サービスタイプ別 | 受託製造 | |

| 臨床段階 | ||

| 商業段階 | ||

| 受託開発 | ||

| 分析および品質管理サービス | ||

| 規制およびCMC支援サービス | ||

| オリゴヌクレオチドタイプ別 | アンチセンスオリゴヌクレオチド | |

| 低分子干渉RNA | ||

| ガイドRNA | ||

| アプタマー | ||

| その他のオリゴヌクレオチドタイプ | ||

| 用途別 | 治療用途 | |

| 希少疾患 | ||

| 腫瘍学 | ||

| 神経学 | ||

| 心代謝疾患 | ||

| 感染症 | ||

| 研究用途 | ||

| 診断用途 | ||

| その他 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 診断企業 | ||

| 学術・研究機関 | ||

| 遺伝子治療・細胞治療開発者 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までのオリゴヌクレオチドCDMO分野の予測値は?

オリゴヌクレオチドCDMO市場は、2026年の36億8,000万USDから2031年には98億7,000万USDに達すると予測されており、CAGR 21.81%で成長します。

オリゴヌクレオチド製造における外部委託需要を牽引しているものは何ですか?

複雑な合成、精製、分析、および無菌充填・仕上げは、ほとんどのスポンサーがGMP基準で内部処理することが困難であるため、外部委託が増加しています。

現在最も多くの収益をもたらしているサービスセグメントはどれですか?

受託製造は2025年に51.68%の収益シェアをリードし、承認製品および後期臨床供給ニーズによって支えられています。

2031年まで最も速く成長しているオリゴヌクレオチドタイプはどれですか?

低分子干渉RNAは、拡大する商業製品と後期パイプライン活動に支えられ、CAGR 23.25%で最も速く成長すると予測されています。

アジア太平洋地域が他の地域よりも速く成長している理由は何ですか?

アジア太平洋地域は、中国、韓国、および日本が主要な生産能力を追加し、技術的洗練度を向上させているため、CAGR 24.56%で拡大すると予測されています。

この分野のサプライヤーにとっての主な運用上の課題は何ですか?

長鎖合成における収率感度と重い分析負担が主な課題であり、特に修飾骨格とコンジュゲートが関与する場合に顕著です。

最終更新日: