Tamaño y Participación del Mercado de Síntesis de Oligonucleótidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

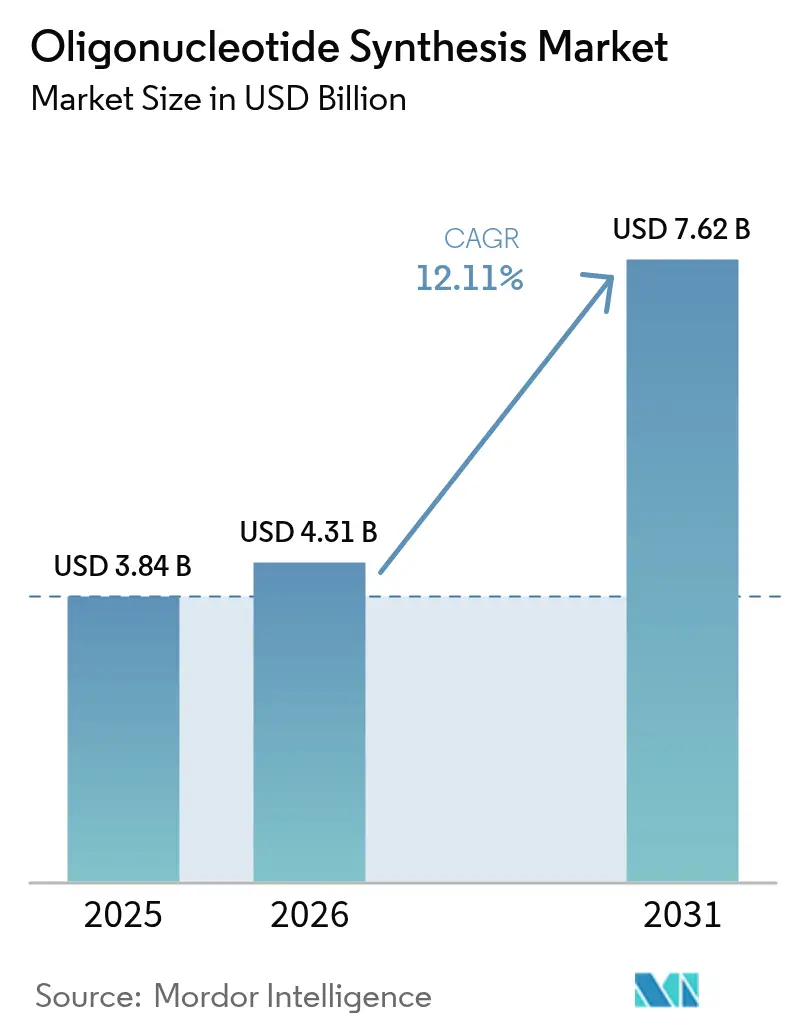

| Tamaño del Mercado (2026) | 4.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Síntesis de Oligonucleótidos por Mordor Intelligence

El tamaño del mercado de síntesis de oligonucleótidos en 2026 se estima en USD 4.310 millones, creciendo desde el valor de 2025 de USD 3.840 millones, con proyecciones para 2031 que muestran USD 7.620 millones, creciendo a una CAGR del 12,11% durante 2026-2031. Las plataformas enzimáticas que crean cadenas más largas y limpias sin reactivos peligrosos están transformando el mercado de síntesis de oligonucleótidos al desafiar cuatro décadas de dominio de los fosforamiditos. Las subvenciones gubernamentales, en particular el programa de USD 15,4 millones del NIH centrado en ARN, catalizan nuevos métodos de producción mientras los fabricantes por contrato amplían su capacidad para satisfacer las crecientes necesidades de externalización farmacéutica. Las aprobaciones clínicas subrayan el impulso: 22 fármacos de ácidos nucleicos recibieron autorización regulatoria a finales de 2023, y cuatro más obtuvieron aprobación en 2024, llevando el mercado de síntesis de oligonucleótidos más allá de sus raíces como reactivo de investigación hacia biológicos a escala industrial. El escrutinio ambiental de los reactivos vinculados a PFAS presiona los procesos heredados, amplificando el interés en alternativas enzimáticas que reducen los residuos al tiempo que cumplen con las regulaciones en evolución.

Conclusiones Clave del Informe

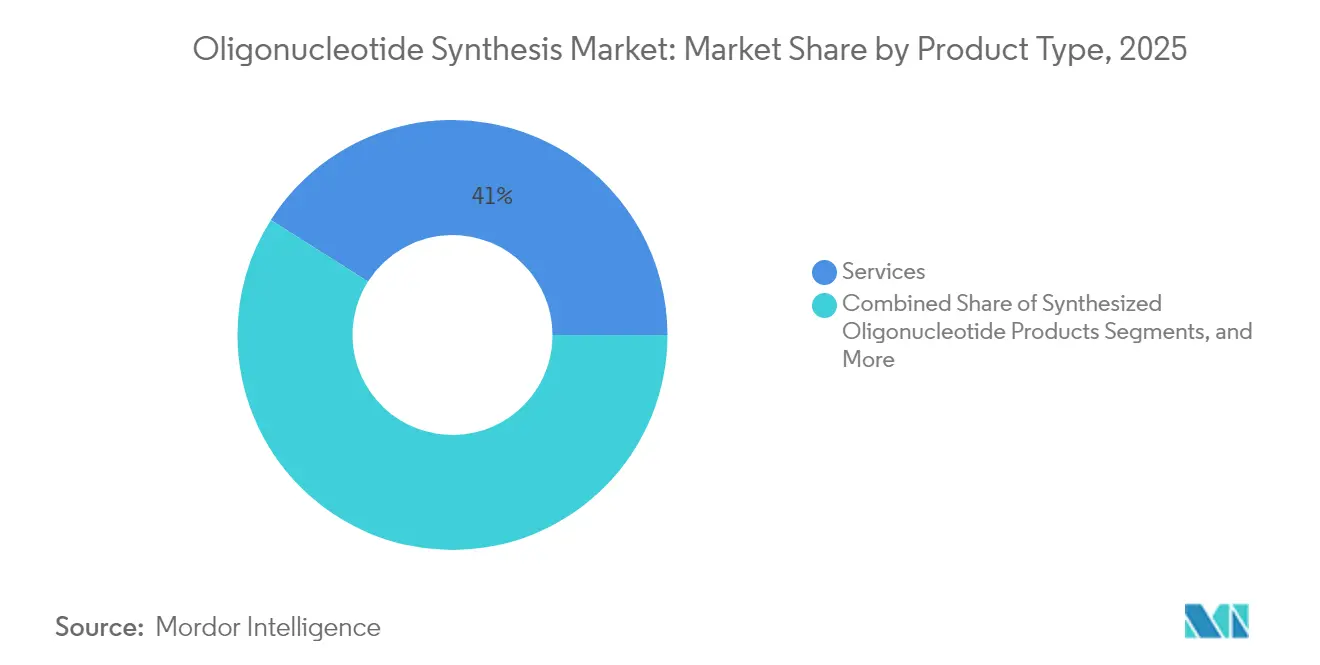

- Por tipo de producto, los servicios representaron el 41,02% de la participación en los ingresos del mercado de síntesis de oligonucleótidos en 2025, mientras que los productos de oligonucleótidos sintetizados están posicionados para registrar el crecimiento más rápido hasta 2031.

- Por química, el ADN dominó con el 43,12% de la participación del mercado de síntesis de oligonucleótidos en 2025; el ARN está en camino de reducir la brecha a medida que maduran las canalizaciones de ARNm y CRISPR.

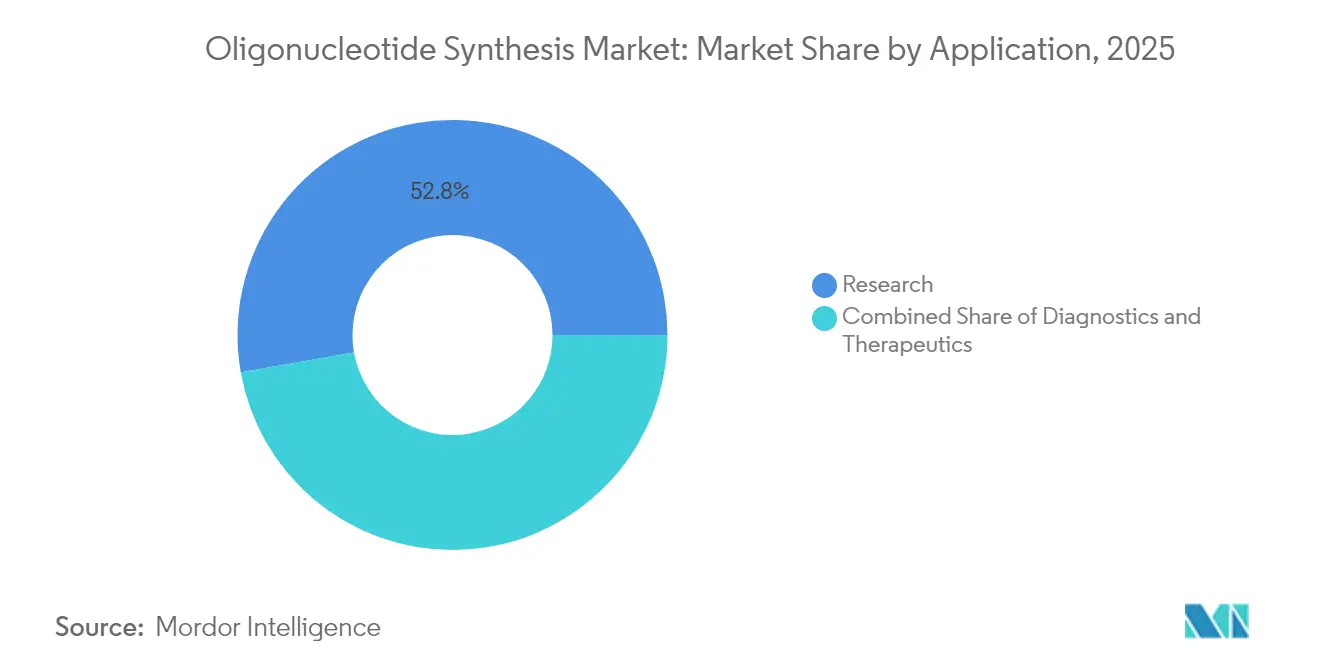

- Por aplicación, la investigación mantuvo el 52,78% de la participación del tamaño del mercado de síntesis de oligonucleótidos en 2025, aunque la terapéutica ya exige precios premium y se expande con mayor rapidez.

- Por usuario final, los institutos académicos generaron el 72,32% del volumen en 2025, mientras que las empresas farmacéuticas y de biotecnología aportaron el mayor valor a través de contratos de grado clínico.

- Por geografía, América del Norte lideró con el 42,55% de participación en 2025, mientras que Asia-Pacífico muestra la curva ascendente más pronunciada impulsada por USD 4.000 millones en rondas de financiación chinas y adiciones de capacidad de cientos de millones de dólares.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Síntesis de Oligonucleótidos*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del financiamiento gubernamental tras la pandemia | +2.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción clínica de oligonucleótidos sintetizados en diagnóstico avanzado | +1.8% | Global, liderado por América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de la capacidad de desarrollo y fabricación por contrato (CDMO) | +1.5% | Global, con grandes inversiones en Asia-Pacífico | Mediano plazo (2-4 años) |

| Vencimientos de patentes que impulsan terapias antisentido/ARN de nueva generación | +1.2% | América del Norte y Europa principalmente | Largo plazo (≥ 4 años) |

| Plataformas de síntesis de ultra alto rendimiento basadas en microarreglos | +0.9% | Global, centros tecnológicos en América del Norte | Corto plazo (≤ 2 años) |

| Canalizaciones de lanzamiento de "impresoras de ADN" enzimáticas de sobremesa | +0.7% | América del Norte y Europa inicialmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Financiamiento Gubernamental tras la Pandemia

La inversión federal elevó los oligonucleótidos al estatus de infraestructura crítica para la preparación ante pandemias y la medicina de precisión. El NIH destinó USD 15,4 millones para investigación de ARN que mejora la síntesis de cadenas largas mediante microfluídica y la secuenciación por nanoporos, mientras que su Centro de Coordinación del Desarrollo Tecnológico asegura USD 1,5 millones anuales hasta 2029 para perfeccionar los sistemas de producción de ácidos nucleicos [1]Instituto Nacional de Investigación del Genoma Humano, "Financiamiento para el Desarrollo de Tecnología de ARN," genome.gov. Las subvenciones europeas paralelas crean un impulso transatlántico para localizar las cadenas de suministro, reforzar la bioseguridad y acelerar los estándares de oligonucleótidos que sustentan las aprobaciones terapéuticas.

Adopción Clínica de Oligonucleótidos Sintetizados en Diagnóstico Avanzado

La nueva guía de la FDA emitida en 2024 aclara los requisitos de calidad, acelerando el lanzamiento de ensayos de diagnóstico e impulsando el mercado de síntesis de oligonucleótidos [2]FDA, "Guía para el Desarrollo de Fármacos Basados en Ácidos Nucleicos," fda.gov. Los oligonucleótidos antisentido conjugados con GalNAc recibieron su primera aprobación, confirmando las químicas de administración precisa que dependen de una síntesis de alta fidelidad. Los tratamientos personalizados "N-de-1" ahora exigen una producción rápida en microlotes, lo que lleva a los proveedores de servicios a integrar flujos de trabajo de diseño a clínica que transforman el tratamiento de los pacientes con enfermedades raras.

Expansión de la Capacidad de Desarrollo y Fabricación por Contrato (CDMO)

La expansión de USD 725 millones de Agilent, las 27 líneas de producción de WuXi STA y las instalaciones coreanas de EUR 300 millones de MilliporeSigma duplican colectivamente la producción terapéutica global, señalando cómo los CDMO anclan el mercado de síntesis de oligonucleótidos. Las operaciones externalizadas suministran cadenas de grado GMP más rápido de lo que los equipos internos pueden calificar los equipos, posicionando a los CDMO como aliados estratégicos para los patrocinadores de fármacos que compiten hacia la comercialización.

Vencimientos de Patentes que Impulsan Terapias Antisentido/ARN de Nueva Generación

El vencimiento de las patentes antisentido fundamentales invita a nuevos participantes, mientras que las disputas de alto perfil sobre CRISPR, ejemplificadas por el caso Broad Institute contra CVC, reconfiguran los flujos de licencias sin apagar el entusiasmo de los inversores. Las resoluciones recientes que invalidaron determinadas reivindicaciones de ARN guía abren la libertad de operación para empresas más pequeñas, eliminando barreras que antes limitaban las carteras de oligonucleótidos.

Canalizaciones de Lanzamiento de "Impresoras de ADN" Enzimáticas de Sobremesa

El SYNTAX de DNA Script, el récord de 1.005 bases de Ansa y el Gibson SOLA de Telesis Bio destacan cómo las polimerasas sin molde entregan cadenas más largas con menos reactivos tóxicos, alineando la producción con los crecientes mandatos de sostenibilidad. La mayor disponibilidad genera revisiones de bioseguridad, lo que lleva a nuevos marcos de cribado de secuencias que equilibran la innovación abierta frente a los riesgos de doble uso.

Análisis del Impacto de las Restricciones del Mercado de Síntesis de Oligonucleótidos*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos persistentemente elevados de purificación y control de calidad | -1.4% | Global, que afecta particularmente a los actores más pequeños | Largo plazo (≥ 4 años) |

| Disputas de propiedad intelectual en torno a secuencias de CRISPR y edición génica | -0.8% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de fosforamiditos especializados | -0.6% | Global, con concentración en la cadena de suministro de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Regulaciones ambientales vinculadas a PFAS sobre ácidos nucleicos fluorados | -0.4% | Enfoque regulatorio en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos Persistentemente Elevados de Purificación y Control de Calidad

La purificación de grado terapéutico puede consumir entre el 60 y el 70% de los presupuestos de fabricación, ya que la cromatografía líquida de alta resolución sigue siendo el estándar para eliminar cadenas truncadas e impurezas reactivas. La erosión del rendimiento, demostrada por secuencias de 30 meros que caen al 55% con una eficiencia de acoplamiento del 98%, obliga a la sobreproducción, lo que infla el uso de reactivos y la eliminación de residuos, presionando a los actores más pequeños que carecen de economías de escala.

Disputas de Propiedad Intelectual en torno a Secuencias de CRISPR y Edición Génica

Las reivindicaciones de patentes superpuestas crean minas legales donde un único ARN guía puede activar múltiples licencias, elevando los costos y retrasando los lanzamientos. Aunque algunas patentes fueron invalidadas en 2024, las apelaciones en curso mantienen la incertidumbre, lo que lleva a diseños de secuencias conservadores que reducen el espacio terapéutico abordable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Síntesis de Oligonucleótidos

Por Tipo de Producto:

Los Servicios Anclan el Impulso de la ExternalizaciónLos servicios generaron el 41,02% de los ingresos totales de 2025, ya que los patrocinadores farmacéuticos priorizaron soluciones llave en mano que comprimen los plazos de desarrollo. Este dominio confirma la preferencia del mercado de síntesis de oligonucleótidos por la capacidad externa que agrupa síntesis, purificación y soporte regulatorio en contratos de proveedor único. El modelo se adapta a los lotes clínicos de alto valor donde cada lote debe superar rigurosas auditorías GMP. El consumo de reactivos escala en paralelo, ofreciendo flujos de ingresos recurrentes estables para los proveedores de consumibles incluso cuando aparecen plataformas enzimáticas de sobremesa.

De cara al futuro, se espera que los ingresos por servicios superen las ventas de productos porque la complejidad del cumplimiento normativo sigue aumentando. Los CDMO distribuyen los costos analíticos entre docenas de clientes, mientras que las biotecnológicas individuales raramente justifican inversiones multimillonarias en salas limpias. Los proveedores de equipos responden con instrumentos de mayor rendimiento, como sintetizadores de 384 pocillos que reducen el costo por oligonucleótido, aunque la mayoría de las máquinas seguirán instalándose en instalaciones de servicios en lugar de laboratorios de fabricantes de fármacos. La expansión del tamaño del mercado de síntesis de oligonucleótidos sigue por tanto las ampliaciones de los CDMO, mientras que los sistemas especializados de sobremesa atienden necesidades de respuesta rápida en entornos de investigación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Química:

El ADN Mantiene su Dominio mientras el ARN AceleraEl ADN mantuvo el 43,12% del control del mercado de síntesis de oligonucleótidos en 2025 gracias a los maduros protocolos de fosforamidito que ofrecen una eficiencia de acoplamiento superior al 99% para cadenas de hasta 120 bases. La participación del ARN del 13,95% está destinada a crecer a medida que las vacunas de ARNm, las guías de CRISPR y los fármacos de ARNip ganan tracción clínica. La síntesis enzimática favorece el ARN porque la enzimología acuosa evita los pasos de desprotección ácida que degradan los grupos 2'-hidroxilo, extendiendo las longitudes factibles más allá de 200 bases sin agentes de bloqueo.

Los esqueletos modificados como los fosforotioatos y los ribosos 2'-O-metilo ya dominan los terapéuticos antisentido y de ARNi, exigiendo múltiplos del precio del ADN por base. Las químicas de nicho (LNA, PNA, Morfolino) ocupan pequeñas porciones pero suministran herramientas indispensables para indicaciones críticas de estabilidad. A medida que la demanda terapéutica se intensifica, la producción se desplaza hacia enzimas conformes con GMP y disolventes más ecológicos, elevando la participación del mercado de síntesis de oligonucleótidos del ARN mientras el ADN sigue siendo fundamental para el ensamblaje génico y los volúmenes de cebadores de PCR.

Por Aplicación:

El Volumen de Investigación se Encuentra con el Valor TerapéuticoLa investigación mantuvo el 52,78% de la actividad de 2025, pero la terapéutica, con el 14,69%, impulsa la mayor parte de los beneficios, ya que cada oligonucleótido clínico puede facturarse entre 10 y 20 veces el precio de un cebador de laboratorio. Los 22 medicamentos de ácidos nucleicos aprobados hasta 2023 validaron la modalidad, mientras que las cuatro aprobaciones de 2024 confirman una canalización constante. Los diagnósticos complementarios unen fármaco y prueba, duplicando los pedidos de secuencias por indicación y estrechando los vínculos entre los mercados terapéutico y de diagnóstico.

A partir de 2025, la CAGR terapéutica está posicionada para superar los volúmenes de investigación. Los vencimientos de patentes sobre construcciones antisentido de primera generación abren espacio para los desarrolladores de enfermedades raras, y la financiación de capital riesgo fluye hacia empresas emergentes que elaboran oligonucleótidos personalizados. En consecuencia, el tamaño del mercado de síntesis de oligonucleótidos vinculado a la terapéutica se expandirá más rápido que cualquier otro segmento, incluso si los recuentos absolutos de unidades se mantienen por debajo de las cantidades de investigación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Los Institutos Académicos Lideran el Volumen, la Industria Farmacéutica Captura el MargenLas instituciones académicas impulsaron el 72,32% de las secuencias en 2025, subrayando cómo la ciencia del descubrimiento sigue sustentando la demanda de oligonucleótidos. Los laboratorios universitarios procesan cebadores y sondas para cribados de CRISPR, transcriptómica y biología sintética. Sin embargo, los ingresos se inclinan hacia las empresas farmacéuticas y de biotecnología, que representaron solo el 14,35% del volumen pero registraron la mayoría del valor en dólares a través de proyectos GMP.

Los hospitales y laboratorios de diagnóstico son el segmento de más rápido crecimiento a medida que las pruebas genéticas migran de los laboratorios de referencia centrales a los entornos de atención en el punto de servicio. Esta ola alimenta el mercado de síntesis de oligonucleótidos con pedidos de escala media que exigen calidad de grado médico pero no el rigor GMP completo, creando un nicho de servicio de nivel intermedio. A medida que proliferan los ensayos de medicina de precisión, las colaboraciones entre academia e industria se profundizarán, canalizando los descubrimientos respaldados por subvenciones hacia canalizaciones clínicas que dependen de la fortaleza de los CDMO.

Análisis Geográfico

Mercado de Síntesis de Oligonucleótidos en América del Norte

América del Norte capturó el 42,55% de la cuota en 2025, impulsada por la orientación de la FDA que reduce el riesgo del desarrollo y por la financiación de los NIH que subvenciona la innovación de plataformas. Las empresas con sede en Estados Unidos aprovechan ecosistemas integrados que abarcan capital de riesgo, excelencia académica y conocimiento manufacturero. Canadá se beneficia de la proximidad, con instalaciones GMP emergentes que atraen proyectos transfronterizos. Los sitios de bajo costo de México están comenzando a atraer funciones de envasado de reactivos y control de calidad, aunque la síntesis permanece concentrada más al norte.

Mercado de Síntesis de Oligonucleótidos en Asia-Pacífico

Asia-Pacífico mantuvo el 14,78% y registra la trayectoria de crecimiento más alta. Los patrocinadores chinos invirtieron más de 4 mil millones de USD en empresas de ácidos nucleicos pequeños durante 2024, mientras que los gobiernos provinciales agilizaron los permisos de plantas para localizar el suministro. Corea del Sur aseguró 300 millones de EUR de MilliporeSigma para un campus de biológicos dúplex, y la certeza regulatoria de Singapur atrajo expansiones de múltiples líneas de WuXi STA y GenScript. La iniciativa «Fabricado en India» dio origen a la nueva instalación de CoDx-CoSara en Gujarat, señalando la intención regional de ascender en la cadena de valor.

Mercado de Síntesis de Oligonucleótidos en Europa, América Latina y GCC

Europa sigue siendo una potencia de innovación, pero se enfrenta a restricciones químicas relacionadas con los PFAS que complican los flujos de trabajo heredados de fosforamidita. BioSpring de Alemania triplicó su capacidad y añadió 1.500 empleos, compensando los problemas de suministro al ser pionera en reactivos libres de flúor. Los centros Catapult del Reino Unido combinan subvenciones públicas con empresas derivadas de biotecnología, mientras que Francia cultiva empresas emergentes enzimáticas. En otros lugares, Brasil y Argentina lideran la adopción latinoamericana de terapias génicas, y los estados del Golfo construyen centros de medicina de precisión anclados en oligonucleótidos importados, presagiando una producción localizada en la próxima década.

Panorama regulatorio

En Estados Unidos, la política federal está reforzando los controles de bioseguridad en torno a los ácidos nucleicos sintéticos a través del Marco de Detección de Síntesis de Ácidos Nucleicos de la Oficina de Política Científica y Tecnológica de la Casa Blanca (OSTP). Para las adquisiciones de ciencias de la vida financiadas con fondos federales, los requisitos vinculados al marco se aplican a partir del 26 de abril de 2025. Esto desplaza las decisiones de abastecimiento de los compradores de ácidos nucleicos sintéticos y equipos de síntesis de ácidos nucleicos de sobremesa hacia proveedores y fabricantes que implementan prácticas de detección de secuencias alineadas con el marco.

El marco también establece umbrales técnicos escalonados que afectan la forma en que los proveedores diseñan los flujos de trabajo de detección y cumplimiento. Un hito clave es el 13 de octubre de 2026, cuando el estándar de la ventana de detección se reduce a 50 nucleótidos y los fabricantes de equipos de síntesis de ácidos nucleicos de sobremesa deben integrar la capacidad de detectar secuencias de interés. En Europa, la Agencia Europea de Medicamentos (EMA) avanzó para formalizar las expectativas a través de su borrador de Guía sobre el Desarrollo y la Fabricación de Oligonucleótidos (EMA/CHMP/CVMP/QWP/262313/2024), con la fase de consulta concluyendo a principios de 2025. Esto añade impulso en torno a expectativas más claras de CMC y control analítico para oligonucleótidos de grado terapéutico.

Análisis de la cadena de valor

La cadena de valor de la síntesis de oligonucleótidos comienza con proveedores upstream de bloques de construcción de nucleósidos e insumos especializados (fosforamiditas para síntesis en fase sólida y enzimas/precursores de nucleósidos para rutas enzimáticas), junto con solventes y reactivos de proceso. Luego pasa por proveedores de plataformas de síntesis (instrumentos, software y consumibles de flujo de trabajo), CDMO que realizan síntesis GMP, purificación y caracterización analítica, y finalmente a los usuarios finales en investigación académica, diagnóstico y patrocinadores biofarmacéuticos. La capa de servicios es central porque agrupa síntesis, purificación y control de calidad en paquetes listos para auditoría, alineándose con el desplazamiento del mercado hacia la producción de grado clínico externalizada.

Los cuellos de botella operativos se concentran en la ampliación de la fabricación y el procesamiento downstream. La alta intensidad de masa de proceso, reportada en aproximadamente 1.500 kg de solvente por 1 kg de producto, hace que la disponibilidad de solventes (en particular el acetonitrilo) sea un riesgo para la cadena de suministro. Los pasos intensivos en energía, como la liofilización y la capacidad de cromatografía especializada, también introducen restricciones. Para reducir costos, residuos y tiempo de ciclo, la cadena está incorporando asociaciones que conectan nuevas químicas y plataformas enzimáticas con los flujos de trabajo establecidos de los CDMO, incluidas Codexis y Axolabs (LGC Group), que evalúan la plataforma ECO Synthesis para terapias de ARN escalables (enero de 2026), y Luxna Biotech, que amplía su asociación con BioSpring para fabricar oligonucleótidos que incorporan amiditas GuNA (junio de 2026).

Panorama Competitivo

El mercado de síntesis de oligonucleótidos muestra una fragmentación moderada. Thermo Fisher, Agilent y Integrated DNA Technologies de Danaher poseen plantas globales, amplias carteras de reactivos y análisis automatizados. La actualización de capacidad de USD 725 millones de Agilent y la adquisición de BIOVECTRA ilustran cómo la escala asegura contratos terapéuticos de alto valor. Twist Bioscience, DNA Script y Ansa Biotechnologies irrumpen con innovaciones enzimáticas que extienden la longitud de las secuencias y reducen el uso de disolventes, reconfigurando la preferencia de los compradores hacia una química más ecológica.

Las fusiones y adquisiciones estratégicas se aceleran: la compra de Mirus Bio por USD 600 millones por parte de Merck añade conocimiento sobre nanopartículas lipídicas, mientras que el acuerdo de USD 3.100 millones de Thermo Fisher con Olink amplía la adyacencia proteómica. Las empresas más pequeñas se especializan en medicina personalizada; Aldevron e IDT completaron un terapéutico de CRISPR a medida desde el diseño hasta la clínica en seis meses, demostrando vías ágiles que los grandes incumbentes ahora persiguen. Las maniobras de patentes siguen siendo armas potentes, como lo evidencian los acuerdos de licencia Editas-Vertex que bloquean componentes de CRISPR incluso en medio de la incertidumbre legal. La regulación ambiental y la localización de la cadena de suministro complican aún más la competencia, recompensando a los actores que adaptan de forma preventiva su química y su huella geográfica.

Líderes de la Industria de Síntesis de Oligonucleótidos

Thermo Fisher Scientific

Agilent Technologies

Merck KGaA

Bio-Synthesis Inc

Eurofins Scientific

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Síntesis de Oligonucleótidos Cubiertas en este Informe

- Agilent Technologies

- Thermo Fisher Scientific

- Merck

- Danaher (IDT)

- Eurofins

- Kaneka (Eurogentec)

- Genscript

- LGC Biosearch Technologies

- Maravai Life Sciences (TriLink)

- Biogen

- Sarepta Therapeutics

- Twist Bioscience

- Integrated DNA Technologies

- Bioneer

- Bio-Synthesis

- Biolegio

- GE Healthcare (Cytiva)

- Synbio Technologies

- Creative Biogene

- Vivantis Technologies

- Macrogen

Oportunidades de mercado y perspectivas futuras

El espacio comercial en blanco se está expandiendo en torno a modelos de suministro integrados de grado terapéutico que acortan las transferencias entre el desarrollo, la producción de API GMP y la analítica especializada para las modalidades de oligonucleótidos de próxima generación. Los CDMO están estableciendo capacidad visible y estructuras de matriz de servicios, incluida Asymchem, que presentó una matriz integrada de suministro comercial TIDES en su sitio TJ4 en Tianjin (abril de 2026), con una capacidad declarada de oligonucleótidos de 180 mol/año. Las señales de demanda del lado de los patrocinadores también respaldan la preparación para lotes grandes, con ST Pharm firmando un contrato de suministro de API de oligonucleótidos por 89.700 millones de KRW en marzo de 2026, lo que indica que los acuerdos de suministro a escala de API se están volviendo más repetibles.

Las oportunidades también se encuentran en formatos de mayor complejidad y especialización de flujo de trabajo, incluidas las aplicaciones adyacentes a la oncología que requieren oligonucleótidos de mayor rendimiento y alta calidad (por ejemplo, flujos de trabajo de ERM). Integrated DNA Technologies completó una expansión de su planta de fabricación en Coralville, Iowa, en abril de 2026, reportando un aumento de más del triple en la capacidad de síntesis dirigido a oligonucleótidos enfocados en ERM y oncología. Esto respalda la demanda de capacidades adyacentes en purificación, analítica e insumos de oligonucleótidos modificados. En el frente tecnológico, los métodos enzimáticos y de un solo paso están avanzando hacia evaluaciones para la fabricación comercial, como la evaluación de Codexis ECO Synthesis por parte de Axolabs (enero de 2026). Al mismo tiempo, los requisitos de cumplimiento de bioseguridad bajo el marco de detección de la OSTP de EE. UU. crean una capa adicional de oportunidad para software habilitado para detección, instrumentación y redes de proveedores conformes, tanto para proveedores de servicios como para fabricantes de equipos de sobremesa.

Desarrollo Reciente de la Industria en el Mercado de Síntesis de Oligonucleótidos

- Mayo de 2026: Agilent Technologies inició una colaboración de investigación de dos años con la Iniciativa de Terapéutica de Ácidos Nucleicos (NATi) de Singapur para avanzar en flujos de trabajo analíticos y preparativos para oligonucleótidos conjugados con lípidos. La colaboración se dirige a formatos de conjugados complejos donde el desarrollo de métodos y la caracterización robusta pueden ser pasos limitantes, fortaleciendo la posición de Agilent en herramientas y servicios que respaldan los programas de oligonucleótidos terapéuticos.

- Mayo de 2025: Thermo Fisher Scientific se asoció con Mirai Bio para combinar los servicios de fabricación cGMP y la capacidad global de Thermo Fisher con la plataforma de optimización de diseño de terapéuticas de ácidos nucleicos de Mirai. La combinación vincula las consideraciones de diseño para la fabricación con la producción escalable, reforzando un modelo de externalización integral para los patrocinadores que avanzan en terapéuticas de ácidos nucleicos.

- Mayo de 2024: Merck KGaA firmó un acuerdo definitivo para adquirir Mirus Bio por 600 millones de USD, expandiendo su cartera de ciencias de la vida en reactivos de transfección utilizados en la producción de vectores virales para terapias celulares y génicas. Aunque se centra en tecnologías de administración upstream, el acuerdo amplía el conjunto de herramientas adyacentes de Merck en torno a las modalidades de ácidos nucleicos y puede profundizar las ofertas empaquetadas que se sitúan junto a la fabricación y el soporte de desarrollo de oligonucleótidos.

Mercado de Síntesis de Oligonucleótidos Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado de síntesis de oligonucleótidos se define como los ingresos generados por la producción y el suministro de oligonucleótidos sintéticos y ofertas estrechamente relacionadas utilizadas en investigación, diagnóstico y desarrollo terapéutico, en compradores comerciales e institucionales.

Exclusiones del alcance: los productos farmacéuticos terminados que contienen un oligonucleótido como ingrediente activo quedan excluidos de los totales del mercado.

Descripción general de la segmentación

- Por Tipo de Producto

- Productos de Oligonucleótidos Sintetizados

- Reactivos

- Equipos

- Servicios

- Por Química

- ADN (Fosforamidito)

- ARN

- LNA / PNA / Morfolino

- Por Aplicación

- Investigación

- Diagnóstico

- Terapéutica

- Por Usuario Final

- Institutos de Investigación Académica

- Empresas Farmacéuticas y de Biotecnología

- Hospitales y Laboratorios de Diagnóstico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir el límite inicial del mercado y para anclar señales de demanda clave que se pueden verificar año tras año. Nos referimos a fuentes públicas como los datos de financiamiento de los Institutos Nacionales de Salud (NIH) y RePORTER, las bases de datos de medicamentos y productos biológicos de la FDA de EE. UU. para aprobaciones y presentaciones, la USPTO y otros repositorios de patentes para la dirección tecnológica, y los indicadores de la OCDE y el Banco Mundial para la intensidad de I+D y el contexto macro.

Para evitar dimensionar el mercado a partir de un único proxy, se realizó lectura adicional a través de informes anuales de empresas, presentaciones a inversores, páginas web de asociaciones relacionadas con ácidos nucleicos y fabricación biotecnológica, y revistas científicas de renombre que describen las químicas de síntesis y los límites de escala. En paralelo, se utilizaron suscripciones pagas seleccionadas para datos financieros estructurados de empresas y seguimiento de noticias, así como para el mapeo de patentes, de modo que nuestras suposiciones pudieran ser verificadas de manera cruzada con divulgaciones comparables. Las fuentes aquí enumeradas son solo ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación de datos, validación y clarificación durante el trabajo.

Entrevistas y encuestas primarias

Las conversaciones primarias nos ayudaron a convertir las señales documentales en insumos de dimensionamiento viables, particularmente donde los datos públicos no se reportan en un formato consistente entre regiones. Hablamos con una combinación de fabricantes, proveedores de síntesis por contrato, distribuidores y usuarios finales en farmacéutica y biotecnología, hospitales y laboratorios de diagnóstico, y entornos de investigación académica, y luego conciliamos sus aportes con la lógica de volumen y precios modelada en APAC, EMEA y las Américas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos ejecutivos: 19% | APAC: 46% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 28% | EMEA: 31% |

| Actores más pequeños: 19% | Gerentes: 53% | Américas: 23% |

Dimensionamiento y pronóstico del mercado

El mercado se construyó primero utilizando un enfoque descendente en el que los indicadores de actividad de investigación y clínica se tradujeron en un grupo de demanda direccionable para oligonucleótidos, y luego se asignaron al gasto en productos, equipos y servicios. Los resultados se corroboraron con verificaciones ascendentes selectivas, como la consolidación de una muestra de ingresos de proveedores, la validación de rangos de márgenes de canal y la comprobación de los precios de venta promedio (ASP) implícitos frente a los tamaños de pedido y requisitos de pureza habituales.

Los insumos clave utilizados en el modelo incluyeron el ritmo de progresión de la cartera terapéutica basada en oligonucleótidos, la proporción de la demanda proveniente de investigación frente al uso clínico y comercial, los rangos de escala de síntesis típicos (desde cantidades de investigación pequeñas hasta lotes más grandes), la intensidad de purificación y modificación por aplicación, y las señales de capacidad regional de laboratorio y biofabricación. Cuando no se disponía de indicios directos de volumen, las brechas se abordaron mediante tasas de penetración conservadoras vinculadas a la retroalimentación de las entrevistas, seguidas de pruebas de sensibilidad en las bandas de ASP.

Para el pronóstico, se utilizó un análisis de escenarios en torno a un conjunto central de impulsores que se validaron repetidamente mediante la retroalimentación de expertos, y luego se tradujeron en trayectorias de crecimiento año por año. La perspectiva final refleja cómo se espera que evolucionen los patrones de pedidos, las químicas requeridas (ADN, ARN y formas modificadas) y los planes de expansión de capacidad, sin asumir un aumento lineal perfecto en volúmenes ni en precios.

Validación de datos y ciclo de actualización

La validación se llevó a cabo mediante múltiples verificaciones para que las cifras finales se mantengan consistentes con las señales operativas del mundo real. Comparamos los totales modelados con indicadores independientes como tendencias de financiamiento, actividad clínica, adiciones de capacidad y comentarios de proveedores, y luego revisamos cualquier salto inusual de un año a otro antes de la aprobación final.

Cuando una variación era grande, se activaba un seguimiento adicional para volver a verificar los precios, los cambios de mezcla y si un dato se estaba contabilizando en productos frente a servicios. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales que pueden cambiar los volúmenes, los ASP o la disponibilidad de suministro. Antes de la entrega, se completa una revisión final del analista para que los clientes reciban la visión más reciente basada en los últimos insumos disponibles.

Comparación de la estimación de Mordor Intelligence del mercado de síntesis de oligonucleótidos con otras estimaciones publicadas

Los tamaños de mercado publicados para la síntesis de oligonucleótidos a menudo varían porque las empresas no siempre coinciden en qué se cuenta como ingreso de mercado, qué año se trata como base, y cómo se traslada el precio en el pronóstico. Las diferencias también aparecen cuando una estimación se apoya más en el optimismo de la cartera de proyectos, mientras que otra se mantiene conservadora en torno a las limitaciones de fabricación.

En nuestro proceso de actualización continua, el tamaño se mantiene estable mediante la consistencia en el momento de la conversión de divisas, verificaciones periódicas de ASP (por química, pureza y escala de pedido), y validación repetida frente a señales de demanda como el financiamiento de investigación y la actividad clínica, lo que a su vez explica por qué Mordor Intelligence se aleja de cifras que se basan en puntos de precio más antiguos o en categorías de ingresos más amplias.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4.31 mil millones de USD (2026) | |

| Revista Comercial B | 3.64 mil millones de USD (2025) | Utiliza un año base diferente y un alcance de productos y servicios que puede tratar de manera distinta servicios como la purificación o la síntesis personalizada, lo que puede desplazar el valor de partida antes de que comience siquiera el pronóstico. |

| Grupo de Investigación de la Industria A | 3.44 mil millones de USD (2024) | El dimensionamiento de años anteriores puede subestimar los cambios de precios y mezcla de períodos posteriores, y la estimación parece basarse en una tasa de crecimiento anual compuesto (CAGR) más amplia proyectada hacia adelante, sin el mismo nivel de normalización año por año del ASP y del momento de conversión de divisas. |

La tabla muestra que la mayor parte de la dispersión proviene del momento y de lo que se incluye en los totales de ingresos, más que de un desacuerdo sobre la existencia de la demanda. Al fijar el alcance a los ingresos relacionados con la síntesis y luego verificar repetidamente las bandas de ASP y las señales de actividad externa, el número resultante se mantiene más fácil de rastrear, reproducir y actualizar cuando cambian las condiciones del mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Síntesis de Oligonucleótidos?

Se espera que el tamaño del Mercado de Síntesis de Oligonucleótidos alcance USD 4.310 millones en 2026 y crezca a una CAGR del 12,11% para llegar a USD 7.620 millones en 2031.

¿Qué impulsa el rápido crecimiento del mercado de síntesis de oligonucleótidos?

Las sólidas canalizaciones terapéuticas, los avances en la producción enzimática y la expansión de la capacidad de los CDMO impulsan colectivamente una CAGR del 12,11% hasta 2031.

¿Quiénes son los actores clave en el Mercado de Síntesis de Oligonucleótidos?

Thermo Fisher Scientific, Agilent Technologies, Merck KGaA, Bio-Synthesis Inc y Eurofins Scientific son las principales empresas que operan en el Mercado de Síntesis de Oligonucleótidos.

¿Cuál es la región de más rápido crecimiento en el Mercado de Síntesis de Oligonucleótidos?

Asia-Pacífico, liderada por China y Corea del Sur, registra el crecimiento más pronunciado gracias a rondas de financiación multimillonarias y nuevas plantas de fabricación.

Última actualización de la página el: