Tamaño y Participación del Mercado de CDMO Farmacéutico 2.0

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 186.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 272.85 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 7.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CDMO Farmacéutico 2.0 por Mordor Intelligence

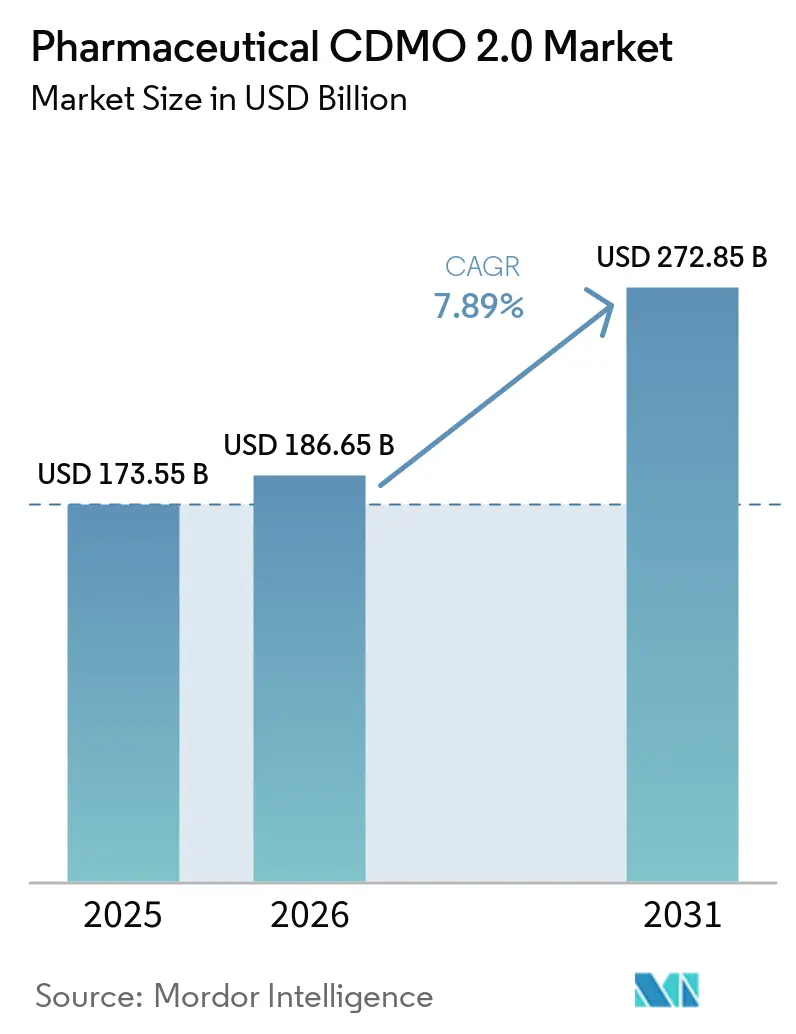

Se espera que el tamaño del Mercado de CDMO Farmacéutico 2.0 crezca de USD 173,55 mil millones en 2025 a USD 186,65 mil millones en 2026 y se prevé que alcance USD 272,85 mil millones en 2031 a una CAGR del 7,89% durante 2026-2031.

El fortalecimiento de la demanda refleja un movimiento decisivo desde la externalización transaccional hacia alianzas estratégicas de reparto de riesgos, impulsado por el desarrollo de procesos habilitado por inteligencia artificial, la integración de servicios de extremo a extremo y la creciente participación de biológicos y APIs altamente potentes. Novo Holdings pagó USD 16,5 mil millones por Catalent en diciembre de 2024, un valor empresarial históricamente asociado con la industria farmacéutica innovadora y que señala la nueva centralidad de los CDMO en la estrategia de lanzamiento de medicamentos. El creciente escrutinio gubernamental sobre la resiliencia de la cadena de suministro, en particular la Ley BIOSECURE en los Estados Unidos, está desviando contratos de determinados proveedores chinos hacia instalaciones norteamericanas y aliadas. Al mismo tiempo, las expansiones de capacidad en India, Suiza y Corea del Sur buscan cerrar las brechas en llenado-acabado y péptidos. Los patrocinadores ahora evalúan el costo total de propiedad en lugar del precio unitario únicamente, recompensando a los CDMO que comparten el riesgo de capital, garantizan la velocidad de comercialización e integran sistemas digitales de gestión de calidad.

Conclusiones Clave del Informe

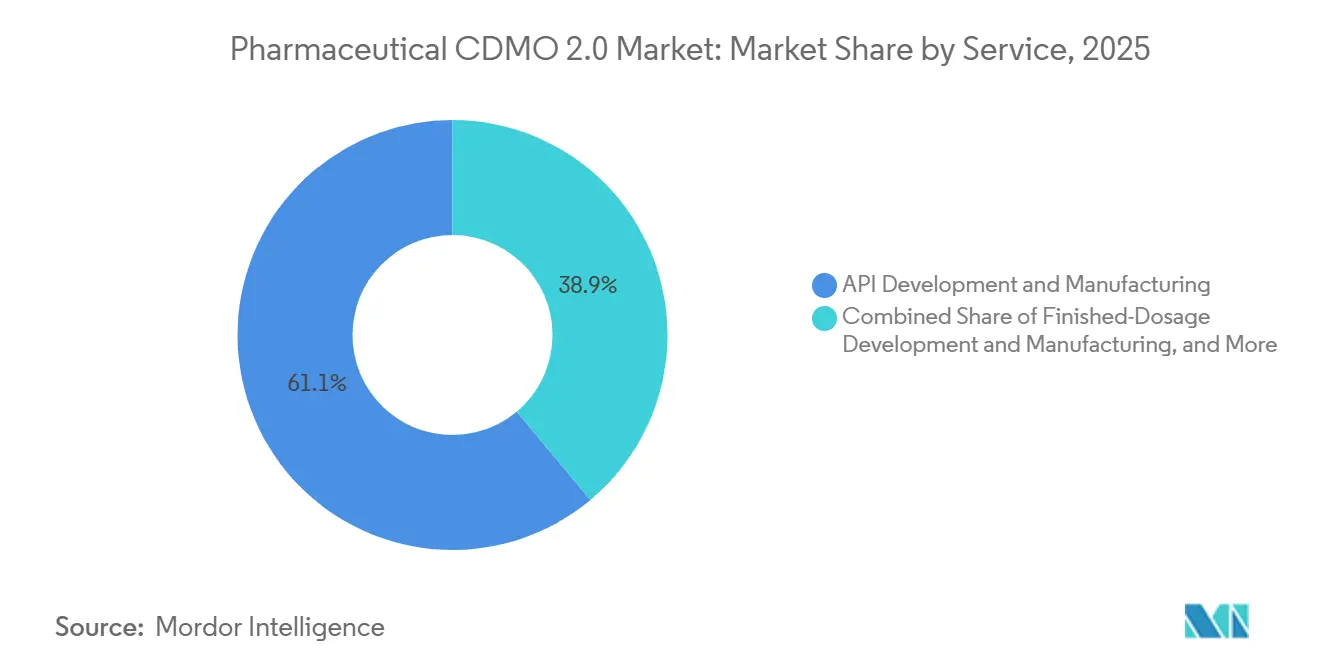

- Por servicio, el desarrollo y la fabricación de API lideraron el mercado de CDMO Farmacéutico 2.0 con el 61,09% de la participación de mercado en 2025, mientras que el trabajo de dosis terminada se proyecta que avanzará a una CAGR del 9,01% hasta 2031.

- Por tipo de molécula, los programas de moléculas pequeñas representaron el 65,21% del mercado de CDMO Farmacéutico 2.0 en 2025, aunque las APIs altamente potentes están en camino de crecer al 8,12% hasta 2031.

- Por fase de desarrollo, la Fase III representó el 32,90% de la participación de ingresos en 2025; la Fase II está preparada para la CAGR más rápida del 8,2% hasta 2031.

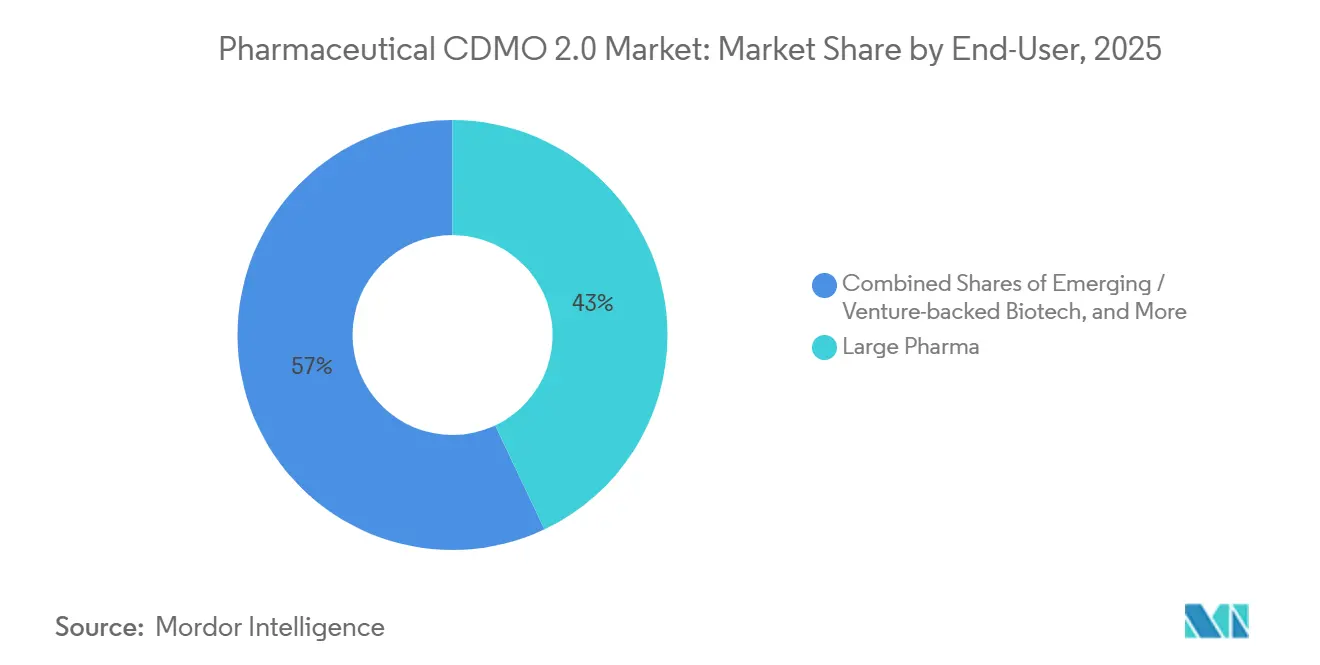

- Por usuario final, la gran farmacéutica representó el 42,97% del gasto en 2025 y muestra la perspectiva de CAGR más alta del 8,43%.

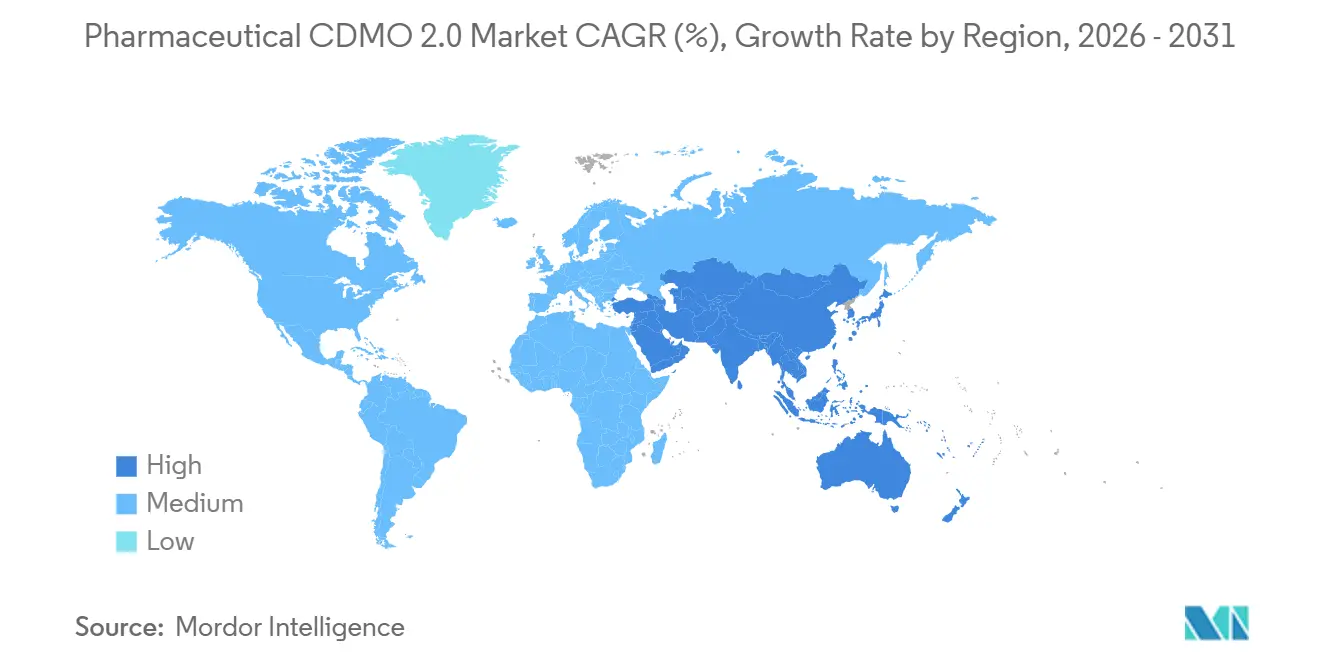

- Por geografía, América del Norte capturó una participación del 40,25% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de CDMO Farmacéutico 2.0

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Aumento del volumen de externalización por parte de las grandes empresas farmacéuticas | 1.5% | Global, con concentración en América del Norte y Europa | Mediano plazo (2–4 años) |

| Auge en biológicos y canalizaciones de moléculas complejas | 1.3% | Global, liderado por América del Norte, Europa y centros de Asia-Pacífico (Corea del Sur, Singapur) | Largo plazo (≥ 4 años) |

| Ventaja de costo y velocidad de fabricación en mercados emergentes | 1.2% | Asia-Pacífico (India, China), América Latina, ubicaciones selectas de Oriente Medio | Mediano plazo (2–4 años) |

| Consolidación hacia CDMO integrales de ventanilla única | 0.9% | Global, con actividad de fusiones y adquisiciones concentrada en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Plataformas de desarrollo de procesos rápido habilitadas por inteligencia artificial | 0.7% | América del Norte y Europa en adopción temprana; Asia-Pacífico siguiendo | Mediano plazo (2–4 años) |

| Expansiones de capacidad de HPAPI para GLP-1 y péptidos | 1.1% | Europa (Suiza, Alemania), América del Norte, India | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Volumen de Externalización entre las Grandes Empresas Farmacéuticas

La gran farmacéutica está aumentando los presupuestos de investigación y desarrollo y externalizando selectivamente el trabajo no esencial o de fase temprana a socios que brindan experiencia consultiva en química, fabricación y controles. Los patrocinadores que aceptan modelos de honorarios basados en hitos y estructuras de coinversión aseguran capacidad por varios años, lo que otorga a los CDMO un flujo de caja predecible incluso cuando las huellas de fabricación interna se expanden. El enfoque protege a los innovadores del riesgo de activos fijos, pero mantiene los productos críticos de etapa tardía o de alto volumen internamente. Por lo tanto, la demanda se mantiene firme para la capacidad de escala media que puede adaptarse a la reducción clínica. Los CDMO que no pueden apoyar modelos colaborativos enfrentan presión sobre los márgenes a medida que los compradores consolidan las listas de proveedores para mejorar la supervisión. Los continuos incrementos en la intensidad de investigación y desarrollo sugieren que el volumen de proyectos externalizados mantendrá el ritmo del crecimiento general de la cartera a mediano plazo.

Auge en Biológicos y Canalizaciones de Moléculas Complejas

Los conjugados anticuerpo-fármaco, los péptidos terapéuticos y las modalidades de próxima generación dominan las nuevas entradas clínicas. Samsung Biologics puso en marcha la Planta 5 en 2025, elevando la capacidad instalada a 784.000 litros, y ya está evaluando una sexta planta en anticipación a una demanda sostenida. La Administración de Alimentos y Medicamentos emitió flexibilidades de Química, Fabricación y Controles para terapias celulares y génicas en enero de 2025, acortando la preparación de expedientes y acelerando la incorporación de CDMO.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Regulación del Sistema de Gestión de Calidad", FDA, fda.gov Los obstáculos técnicos, como la conjugación específica del sitio y los límites de exposición ocupacional ultrabajos para las cargas útiles, reducen el grupo de proveedores viables, lo que permite precios premium. Los retrasos en vectores lentivirales de alto título y ARNm empujan a los patrocinadores a reservar suites con años de anticipación al lanzamiento. A medida que las tasas de fracaso clínico reducen los proyectos, los CDMO que puedan reasignar activos rápidamente mitigarán el arrastre de utilización.

Ventaja de Costo y Velocidad en Mercados Emergentes

La Ley BIOSECURE ha llevado a algunos patrocinadores de los Estados Unidos a alejarse de ciertas plantas chinas, abriendo la puerta a instalaciones indias, singapurenses y de Europa del Este. Los proveedores indios citan plazos de seis a nueve meses para el escalado de moléculas pequeñas, en comparación con más de 12 meses en muchos sitios occidentales. Esta ventaja resuena con la biotecnología financiada por capital de riesgo que busca llegar rápidamente a la presentación de la Solicitud de Nuevo Fármaco en Investigación. Los gobiernos de Oriente Medio también atraen inversiones para aumentar la autosuficiencia local en medicamentos, aunque la infraestructura y la profundidad regulatoria varían. El arbitraje de costos sigue siendo significativo, aunque las interrupciones en el flete y la fricción geopolítica llevan a los patrocinadores a evaluar el abastecimiento dual incluso cuando los precios unitarios aumentan. Las huellas resultantes de concentrador y radio equilibran velocidad, precio y resiliencia.

Consolidación Hacia CDMO Integrales

La compra de Catalent por parte de Novo Holdings y la creación de Meribel Pharma Solutions por Blue Wolf Capital ejemplifican la prima estratégica otorgada a las plataformas integradas que reducen los retrasos en la transferencia tecnológica. La responsabilidad de fuente única reduce el tiempo de transición entre las fases de desarrollo y comercial en 6 a 12 meses, un intervalo que vale decenas de millones de dólares en ingresos perdidos para los medicamentos de alto valor. La propiedad de capital privado a menudo ofrece términos comerciales flexibles, como regalías escalonadas y financiamiento de suites dedicadas, que alinean los incentivos de los CDMO con el éxito clínico. Si bien los actores más grandes pueden amortizar los gastos generales de gestión de calidad en muchos programas, los especialistas mantienen relevancia en modalidades de nicho donde la profundidad supera a la amplitud. La cartera de fusiones y adquisiciones no muestra señales de alivio a corto plazo, ya que las brechas de capacidad y la escasez de mano de obra calificada elevan las valoraciones.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Requisitos regulatorios estrictos en múltiples regiones | -0.8% | Global, con mayor carga de cumplimiento en América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Riesgo de utilización de capacidad y tiempo de entrega | -0.6% | Global, agudo en los segmentos de llenado-acabado estéril y biológicos | Corto plazo (≤ 2 años) |

| Alto gasto de capital para suites de biológicos estériles | -0.5% | América del Norte y Europa principalmente; emergente en Asia-Pacífico | Mediano plazo (2–4 años) |

| Escasez de talento calificado en fabricación aséptica | -0.4% | Global, más severo en América del Norte y Europa Occidental | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Regulatorios Estrictos en Múltiples Regiones

El Reglamento del Sistema de Gestión de Calidad de la Administración de Alimentos y Medicamentos entra en vigor en febrero de 2026 y obliga a los fabricantes de productos combinados a alinear la documentación con la norma ISO 13485.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Información de CMC para Solicitudes de IND de Terapia Celular y Génica", FDA, fda.gov La Agencia Europea de Medicamentos endureció las normas de control de contaminación del Anexo 1 en 2024, forzando actualizaciones que pueden costar entre EUR 5 millones y EUR 15 millones por sitio.[3]Agencia Europea de Medicamentos. "Directrices de Fabricación Estéril del Anexo 1," www.ema.europa.eu La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón añadió requisitos ampliados de pruebas de estabilidad en 2025, alargando los plazos de aprobación y añadiendo costos analíticos. El mantenimiento de sistemas paralelos entre autoridades presiona a los CDMO de nivel medio, mientras que los grupos más grandes distribuyen los gastos generales de cumplimiento en bases de ingresos más amplias. Los patrocinadores favorecen a los socios que ya poseen licencias multirregionales, lo que exacerba las tendencias de consolidación.

Riesgo de Utilización de Capacidad y Tiempo de Entrega

Los espacios de llenado-acabado estéril están vendidos con 12 a 24 meses de anticipación, lo que obliga a los propietarios de medicamentos a reservar múltiples proveedores o retrasar los lanzamientos. La tercera línea de jeringas de Oncomed a principios de 2025 añadió más de 100 millones de unidades al año, pero fue asignada el primer día. Las suites de vectores virales muestran el problema opuesto: los programas que fracasan en la Fase I dejan capacidad ociosa, inmovilizando capital. Las salas limpias modulares y los sistemas de un solo uso ayudan, pero no pueden absorber completamente la volatilidad cuando la demanda se dispara. Los patrocinadores ahora negocian tarifas de capacidad contingente para mantener opciones abiertas, elevando las cargas de capital de trabajo para los CDMO. Hasta que plantas estériles adicionales alcancen la preparación para las Buenas Prácticas de Fabricación, los cuellos de botella continuarán moderando el crecimiento general.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: Los Cuellos de Botella en Llenado-Acabado Impulsan el Crecimiento de las Formas de Dosificación

Se proyecta que el desarrollo y la fabricación de dosis terminada registrará la CAGR más rápida del 9,01% a medida que los patrocinadores compiten por la capacidad de jeringas prellenadas y viales. Los tiempos de entrega estériles ya alcanzan los 12 a 24 meses, canalizando precios premium hacia los proveedores que pueden expandirse rápidamente. El desarrollo de API, que representó el 61,09% de la participación del mercado de CDMO Farmacéutico 2.0 en 2025, sigue siendo el ancla de volumen. Sin embargo, los márgenes enfrentan presión a medida que más propietarios de medicamentos recurren al abastecimiento dual para gestionar los riesgos geopolíticos y de la cadena de suministro. Las tareas analíticas y de pruebas crecen a medida que las agencias reguladoras exigen paquetes de estabilidad y liberación más amplios. Al mismo tiempo, las unidades de empaque y logística se benefician de los vientos favorables de los mandatos de serialización bajo la Ley de Seguridad de la Cadena de Suministro de Medicamentos de los Estados Unidos. Las empresas de biotecnología más pequeñas que carecen de equipos internos de CMC dependen de los CDMO para estudios de formulación y habilitación de la Solicitud de Nuevo Fármaco en Investigación, profundizando la fidelización del servicio.

La influencia de las escaseces de capacidad ha aumentado la disposición de los innovadores a firmar acuerdos plurianuales de tomar o pagar que garantizan el acceso a aisladores y plataformas de inspección visual automatizada. Los CDMO que agrupan llenado-acabado, empaque secundario y logística de cadena de frío presentan una vía integral que acorta la comercialización en varios meses. Como resultado, el mercado de CDMO Farmacéutico 2.0 genera mayores ingresos combinados por lote que en la era anterior a la COVID-19, compensando la inflación en mano de obra y energía.

Por Tipo de Molécula: La Complejidad de las HPAPI Lidera el Crecimiento Más Rápido

Los programas de moléculas pequeñas representaron el 65,21% del mercado de CDMO Farmacéutico 2.0 en 2025, lo que refleja el dominio perdurable de los activos administrados por vía oral. Sin embargo, el impulso de crecimiento se desplaza hacia las APIs altamente potentes, con una CAGR proyectada del 8,12% impulsada por las cargas útiles de conjugados anticuerpo-fármaco y los péptidos metabólicos. Los requisitos de exposición ocupacional por debajo de 10 ng/m³ restringen el suministro a un conjunto compacto de plantas con suites de contención avanzada, lo que otorga a esos proveedores poder de fijación de precios. Los análisis especiales, como las pruebas de relación fármaco-anticuerpo, diferencian aún más a los proveedores y añaden ingresos por servicios.

La producción de moléculas grandes se beneficia de la huella colectiva de 784.000 litros de Samsung Biologics y de los reactores de un solo uso de 5.000 litros de AGC Biologics programados para entrar en funcionamiento en 2027. La terapia celular y génica crea una bifurcación: la capacidad de vectores virales de nivel básico está sobreabastecida, mientras que la producción de alto título en etapa tardía sigue siendo escasa. Los CDMO que pueden adaptar suites entre expresión de mamíferos, ARNm y plataformas virales disfrutan de una utilización superior y oportunidades de venta cruzada.

Por Fase de Desarrollo: La Recuperación del Financiamiento de Biotecnología Acelera la Fase II

Los pedidos de la Fase III representaron el 32,90% de los ingresos en 2025, impulsados por campañas más largas y lotes de validación. La renovación del financiamiento de capital de riesgo está ahora elevando la demanda de la Fase II a una CAGR del 8,20%, a medida que los patrocinadores reintroducen candidatos estancados durante la caída de financiamiento de 2022-2023 de vuelta a la clínica. Los volúmenes preclínicos se construyen sobre el éxito del rastreo de rutas impulsado por inteligencia artificial, que recorta los ciclos de desarrollo de procesos en un 20-30%. La fabricación comercial crece más lentamente porque la gran farmacéutica repatria selectivamente los activos más vendidos a plantas propias. Aun así, los CDMO aseguran regalías o descuentos basados en volumen en los programas que ayudan a llevar al mercado, un modelo que diversifica los ingresos y eleva las valoraciones empresariales.

Por Usuario Final: La Farmacéutica Virtual Impulsa Modelos de Asociación Estratégica

La gran farmacéutica representó el 42,97% del gasto en 2025, y su CAGR del 8,43% refleja un giro hacia contratos de reparto de riesgos que incluyen pagos por hitos y regalías. El enfoque refleja las estructuras de financiamiento de biotecnología y alinea la producción de la fábrica con el éxito clínico. Los productores de genéricos y especialidades externalizan para liberar recursos para reformulaciones de alto valor, mientras que las empresas de biotecnología virtual dependen casi por completo de los CDMO para gestionar los flujos de trabajo de CMC. Los proveedores que ofrecen estrategia regulatoria y consultoría de lanzamiento comercial ganan fidelización, ya que los patrocinadores más pequeños rara vez poseen esas habilidades. El mercado de CDMO Farmacéutico 2.0, por lo tanto, experimenta una integración cada vez más profunda que abarca desde la química medicinal hasta la gestión del ciclo de vida posterior a la aprobación.

Análisis Geográfico

América del Norte representó el 40,25% de los ingresos en 2025, impulsada por la Ley BIOSECURE, que orienta los contratos hacia instalaciones locales y aliadas. FUJIFILM está construyendo un campus de biológicos y ARNm de USD 3,2 mil millones en Holly Springs, Carolina del Norte, que entrará en funcionamiento en 2028. Resilience añadió USD 225 millones de capacidad de péptidos en su sitio de Ohio para aliviar la escasez de GLP-1. La unidad Patheon de Thermo Fisher Scientific Inc. está promoviendo el registro digital de lotes y el mantenimiento predictivo como palancas competitivas, lo que refleja un cambio en la preferencia de los compradores hacia socios de fabricación ricos en datos. México está captando interés de relocalización cercana para el empaque secundario y la distribución regional, gracias a la logística simplificada y los bajos aranceles.

Europa se consolidó agresivamente durante 2025. Blue Wolf combinó Synerlab y las antiguas instalaciones de Recipharm en Meribel Pharma Solutions, generando una red de 13 sitios con fortalezas en liofilización y tecnologías sin conservantes. Almac abrió una planta de dosis orales potentes de 9.290 metros cuadrados en Irlanda del Norte para absorber la demanda oncológica. Aenova de Alemania aumentó su capacidad de blíster y efervescente, confirmando un apetito estable por las formas de dosificación tradicionales incluso a medida que los biológicos escalan. La actualización del Anexo 1 elevó los desembolsos de capital en toda la región y estandarizó las expectativas de control de contaminación, simplificando las transferencias tecnológicas entre países.

Asia-Pacífico está en la trayectoria de CAGR más rápida del 9,78% hasta 2031. El contrato récord de KRW 2,1 billones de Samsung Biologics en 2024 se centró en la expansión de capacidad en Corea del Sur, mientras que los CDMO indios experimentaron un crecimiento de dos dígitos en la línea superior a medida que los clientes occidentales diversificaron sus cadenas de suministro. AGC Biologics está mejorando su sitio de Yokohama con reactores de un solo uso, llevando capacidades avanzadas de mamíferos a Japón. Singapur y Malasia ofrecen políticas estables e incentivos fiscales, aunque los costos del suelo y la disponibilidad de mano de obra calificada moderan el ritmo de las construcciones. China sigue siendo vital para la demanda interna, aunque el riesgo de política de los Estados Unidos lleva a los patrocinadores multinacionales a adoptar una estrategia de "China más uno" que reasigna parte de la cartera a otros lugares.

El mercado de América del Sur se centra en Brasil, donde el regulador nacional, ANVISA, se armonizó con las directrices de la Conferencia Internacional sobre Armonización en 2024, acortando los caminos para los CDMO extranjeros. La inestabilidad monetaria en Argentina complica los planes de gasto de capital, pero una mano de obra calificada y la infraestructura heredada de API ofrecen ventajas sensibles al costo. Los gobiernos regionales promueven el llenado-acabado local para reducir la dependencia de las importaciones, aunque las redes limitadas de cadena de frío restringen la distribución de biológicos.

Panorama Competitivo

El mercado de CDMO Farmacéutico 2.0 sigue siendo moderado. Lonza, Catalent (ahora bajo Novo Holdings), Samsung Biologics, Piramal Pharma Solutions y Recipharm representan una porción significativa, aunque no dominante, de la facturación global. Novo Holdings pagó USD 16,5 mil millones por Catalent, una valoración respaldada por su capacidad de biológicos en etapa tardía y sus capacidades integradas de llenado-acabado. La plataforma Meribel de Blue Wolf muestra el apetito del capital privado por redes de escala media que ofrecen agilidad regional sin la complejidad de los megaproveedores. Los compradores estratégicos enfatizan los sistemas digitales de calidad y las suites flexibles que pueden pivotar de moléculas pequeñas a biológicos a medida que evolucionan las carteras.

La competencia de precios es intensa en las APIs de moléculas pequeñas de uso general, donde las plantas indias y chinas mantienen el liderazgo en costos. Por el contrario, los nichos de alta potencia y biológicos favorecen a los titulares con activos de contención o de acero inoxidable a gran escala. Varios grupos ahora negocian flujos de regalías, financiamiento de suites dedicadas o incluso participaciones accionarias a cambio de volumen a largo plazo, difuminando la línea entre el servicio por contrato y la empresa conjunta. La escasez de operadores asépticos capacitados restringe la expansión rápida en nuevas instalaciones, lo que eleva las valoraciones de los activos existentes.

De cara al futuro, los especialistas de nivel medio pueden fusionarse para igualar el alcance geográfico y la amplitud de servicios que los clientes de primer nivel ahora esperan. Los CDMO que inviertan en ajuste de procesos habilitado por inteligencia artificial y pruebas de liberación en tiempo real asegurarán compromisos premium, mientras que las plantas rezagadas corren el riesgo de ser relegadas a cargas útiles genéricas sensibles al precio.

Líderes de la Industria de CDMO Farmacéutico 2.0

Lonza Group AG

Novo Holdings A/S (Catalent Inc.)

Piramal Pharma Solutions

Samsung Biologics

Siegfried Holding AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Eurofins CDMO Alphora ha ampliado sus capacidades de fabricación de Ingredientes Farmacéuticos Activos incorporando tecnología avanzada de Flujo Continuo personalizada en sus operaciones. Este proyecto cuenta con el apoyo de servicios de asesoramiento y financiamiento de investigación y desarrollo del Programa de Asistencia a la Investigación Industrial del Consejo Nacional de Investigaciones de Canadá.

- Abril de 2025: Artis BioSolutions adquirió Landmark Bio, ampliando su plataforma de CDMO integral para terapias avanzadas; Landmark Bio continuará operando en Watertown, Massachusetts, apoyando la investigación traslacional, el desarrollo de procesos y la fabricación para terapias celulares y génicas. La adquisición refleja la estrategia de Oak HC/FT de construir capacidad integrada de fabricación de terapias avanzadas en América del Norte.

- Marzo de 2025: CordenPharma presentó una instalación de péptidos en terreno nuevo en Muttenz, Suiza, con una inversión superior a EUR 500 millones (USD 545 millones), con capacidad de reactores de síntesis de péptidos en fase sólida superior a 5.000 litros, automatización avanzada y construcción programada para 2025-2027 con operaciones comerciales que comenzarán en la primera mitad de 2028.

- Marzo de 2025: Almac Group inauguró una instalación de fabricación de dosis sólidas orales comerciales de 9.290 metros cuadrados en Craigavon, Irlanda del Norte, parte de una inversión acumulada que supera los GBP 400 millones (USD 510 millones) que apoya terapias potentes y altamente potentes con tecnología dedicada instalada por socios. La instalación responde a la demanda de fabricación de alta contención y modelos de capacidad flexible.

Alcance del Informe Global del Mercado de CDMO Farmacéutico 2.0

Según el alcance del informe, un mercado de CDMO Farmacéutico 2.0 se refiere a servicios especializados de desarrollo y fabricación por contrato que apoyan el ciclo de vida completo de los conjugados anticuerpo-fármaco. Estos complejos terapéuticos oncológicos combinan un anticuerpo monoclonal con una carga útil citotóxica. Estos servicios cubren todo, desde el desarrollo en etapa temprana hasta la producción a escala comercial.

El mercado de CDMO Farmacéutico 2.0 está segmentado por servicio, tipo de molécula, fase de desarrollo, uso final y geografía. Por servicio, el mercado está segmentado en desarrollo y fabricación de API, desarrollo y fabricación de dosis terminada, servicios analíticos y de pruebas, empaque y logística, y otros servicios. Por tipo de molécula, el mercado está segmentado en moléculas pequeñas, moléculas grandes/biológicos y APIs altamente potentes. Por fase de desarrollo, el mercado está segmentado en preclínica, Fase I, Fase II, Fase III y comercial. Por usuario final, el mercado está segmentado en gran farmacéutica, biotecnología emergente / respaldada por capital de riesgo, farmacéutica de genéricos/especialidades y farmacéutica virtual y tecnología biológica. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el tamaño del mercado y los pronósticos en valor (USD) para los segmentos anteriores.

| Desarrollo y Fabricación de API |

| Desarrollo y Fabricación de Dosis Terminada |

| Servicios Analíticos y de Pruebas |

| Empaque y Logística |

| Otros Servicios |

| Molécula Pequeña |

| Molécula Grande / Biológicos |

| APIs Altamente Potentes |

| Preclínica |

| Fase I |

| Fase II |

| Fase III |

| Comercial |

| Gran Farmacéutica |

| Biotecnología Emergente / Respaldada por Capital de Riesgo |

| Farmacéutica de Genéricos / Especialidades |

| Farmacéutica Virtual y Tecnología Biológica |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Servicio | Desarrollo y Fabricación de API | |

| Desarrollo y Fabricación de Dosis Terminada | ||

| Servicios Analíticos y de Pruebas | ||

| Empaque y Logística | ||

| Otros Servicios | ||

| Por Tipo de Molécula | Molécula Pequeña | |

| Molécula Grande / Biológicos | ||

| APIs Altamente Potentes | ||

| Por Fase de Desarrollo | Preclínica | |

| Fase I | ||

| Fase II | ||

| Fase III | ||

| Comercial | ||

| Por Usuario Final | Gran Farmacéutica | |

| Biotecnología Emergente / Respaldada por Capital de Riesgo | ||

| Farmacéutica de Genéricos / Especialidades | ||

| Farmacéutica Virtual y Tecnología Biológica | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de CDMO Farmacéutico 2.0?

El tamaño del mercado de CDMO Farmacéutico 2.0 se sitúa en USD 186,65 mil millones en 2026.

¿A qué velocidad está creciendo el sector?

Se proyecta que los ingresos del mercado aumentarán a una CAGR del 7,89% entre 2026 y 2031.

¿Qué segmento de servicio se está expandiendo más rápidamente?

Se prevé que el desarrollo y la fabricación de dosis terminada crecerán al 9,01% anual hasta 2031, impulsados por la demanda de llenado-acabado estéril.

¿Por qué están ganando terreno las APIs altamente potentes?

Los péptidos oncológicos y las cargas útiles de conjugados anticuerpo-fármaco necesitan suites de contención avanzada, impulsando los ingresos de HPAPI a una CAGR del 8,12%.

¿Qué región muestra el mayor crecimiento futuro?

Se espera que Asia-Pacífico registre la CAGR más rápida del 9,78% debido a las grandes inversiones en India y Corea del Sur.

¿Cómo se relacionan hoy las grandes empresas farmacéuticas con los CDMO?

La gran farmacéutica forma cada vez más asociaciones de reparto de riesgos que incluyen pagos por hitos, coinversión en capacidad y, en ocasiones, flujos de regalías.

Última actualización de la página el: