Tamaño y Cuota del Mercado de Acumuladores de Petróleo y Gas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

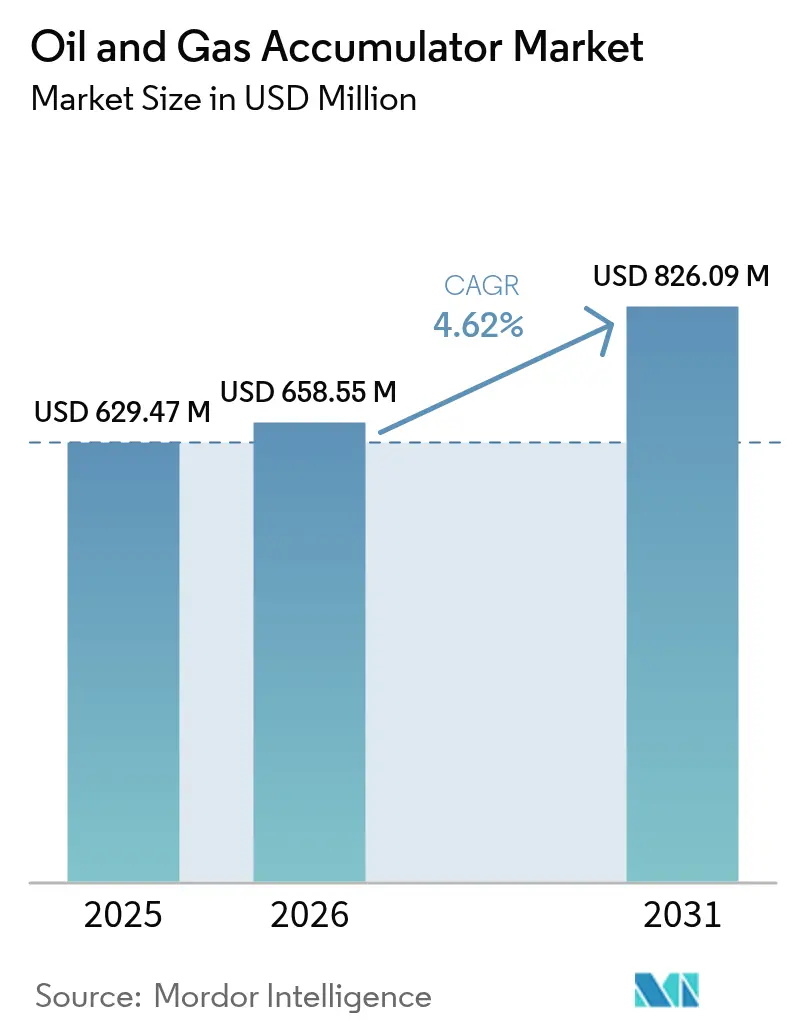

| Tamaño del Mercado (2026) | 658.55 Millones de dólares |

| Tamaño del Mercado (2031) | 826.09 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

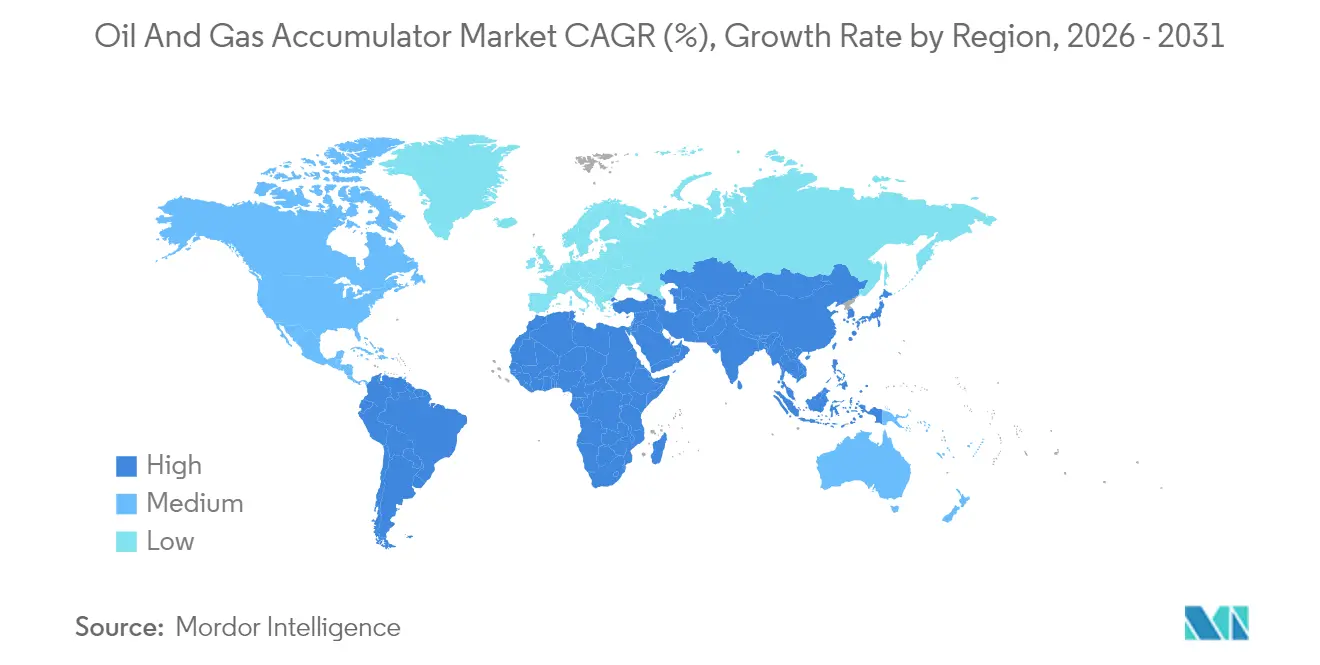

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

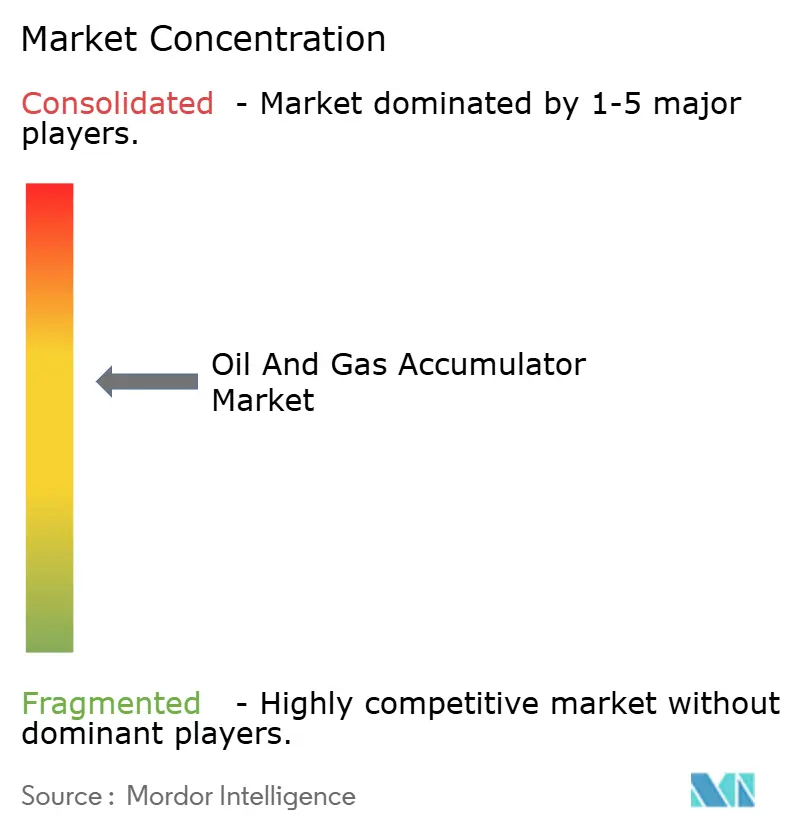

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acumuladores de Petróleo y Gas por Mordor Intelligence

Se espera que el tamaño del Mercado de Acumuladores de Petróleo y Gas crezca de USD 629,47 millones en 2025 a USD 658,55 millones en 2026 y se prevé que alcance USD 826,09 millones en 2031 a una CAGR del 4,62% durante 2026-2031.

El crecimiento refleja el enfoque de los operadores en el cumplimiento de normas de seguridad y la eficiencia operativa, más que en adiciones de capacidad a gran escala. Los requisitos obligatorios de la API 16D para los sistemas de preventores de reventones (BOP, por sus siglas en inglés) sustentan una demanda estable de almacenamiento de energía hidráulica redundante, en particular en instalaciones submarinas[1]Oficina de Seguridad y Cumplimiento Ambiental, "Operaciones de Petróleo y Gas – Requisitos para Preventores de Reventones Submarinos," bsee.gov. Los esfuerzos paralelos de electrificación en el control de pozos no han desplazado a los acumuladores; en cambio, los diseños electrohidráulicos híbridos los conservan como fuentes de energía a prueba de fallos. América del Norte lidera la adopción actual gracias a las recompletaciones de pozos de esquisto y un resurgimiento en el Golfo de México, mientras que Oriente Medio y África son las regiones de mayor crecimiento a medida que los productores soberanos amplían sus programas de gas ácido y aguas profundas. A medida que la tecnología avanza hacia proyectos de 20.000 psi, como el campo Anchor de Chevron, las ventas de unidades de mayor especificación continúan impulsándose.

Conclusiones Clave del Informe

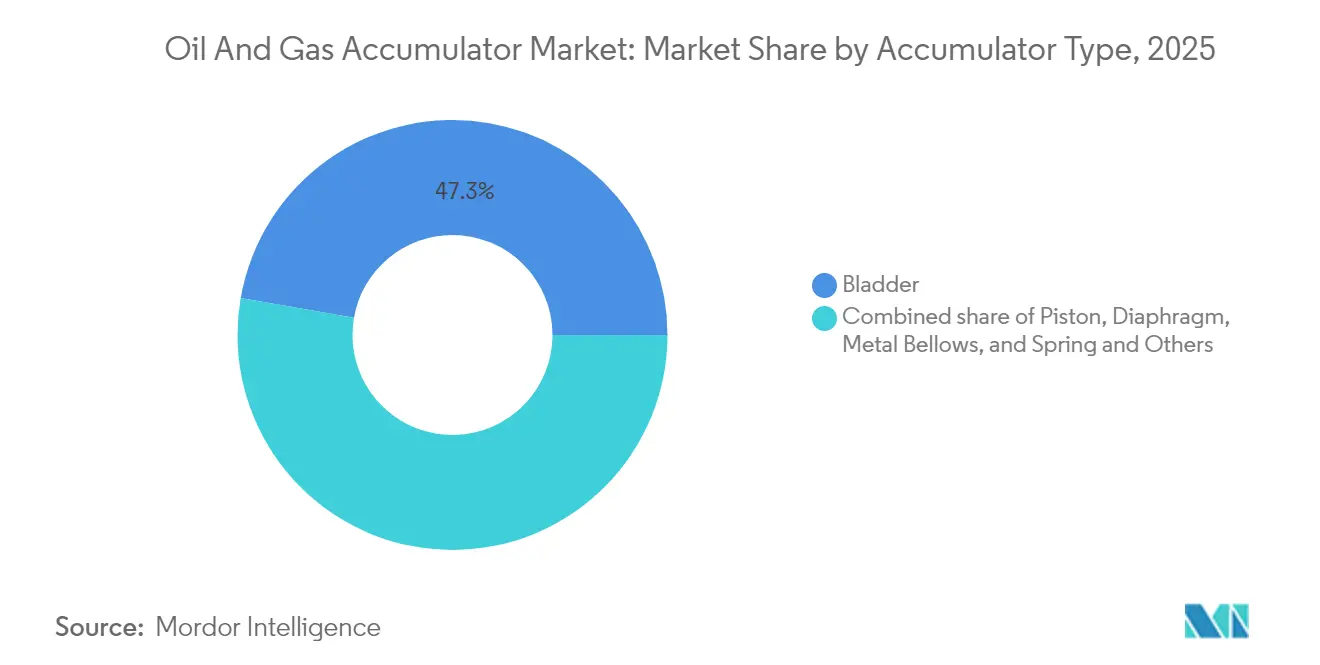

- Por tipo de acumulador, los diseños de vejiga lideraron con una participación de ingresos del 47,25% en 2025; se prevé que los sistemas de fuelles metálicos se expandan a una CAGR del 5,72% hasta 2031.

- Por clasificación de presión, los sistemas por debajo de 3.000 psi capturaron el 54,45% de la cuota del mercado de acumuladores de petróleo y gas en 2025, mientras que las unidades clasificadas por encima de 5.000 psi están preparadas para crecer a una CAGR del 6,27% hasta 2031.

- Por capacidad, los acumuladores de menos de 10 galones representaron el 51,05% del tamaño del mercado de acumuladores de petróleo y gas en 2025, mientras que las unidades de más de 50 galones se proyecta que avancen a una CAGR del 5,88% durante el período de pronóstico.

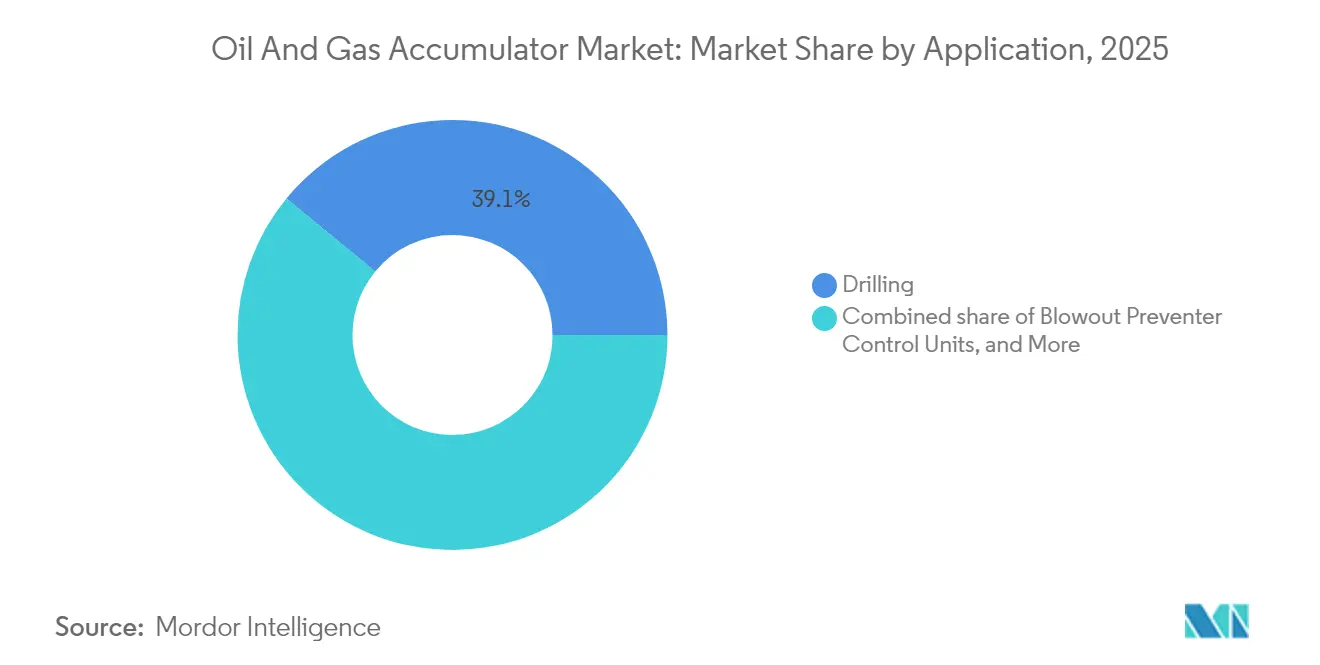

- Por aplicación, las operaciones de perforación dominaron con una participación de ingresos del 39,05% en 2025; se espera que las unidades de control de BOP registren la CAGR más alta del 6,45% de 2025 a 2031.

- Por geografía, América del Norte comandó una participación de ingresos del 37,15% en 2025, mientras que se estima que la región de Oriente Medio y África se expanda a una CAGR del 6,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado Global de Acumuladores de Petróleo y Gas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ciclo alcista en el recuento global de plataformas costa afuera | +1.2% | Golfo de México, Mar del Norte, África Occidental | Mediano plazo (2-4 años) |

| Estrictos mandatos de seguridad para BOP (API 16D) | +0.9% | Plataforma Continental Exterior de EE. UU., Mar del Norte | Largo plazo (≥ 4 años) |

| Auge en las recompletaciones de pozos de esquisto | +0.8% | Cuenca Pérmica, Eagle Ford, Bakken | Corto plazo (≤ 2 años) |

| Repunte del CAPEX en proyectos de gas ácido en la región MENA | +0.7% | Arabia Saudí, Emiratos Árabes Unidos, Catar | Mediano plazo (2-4 años) |

| Programas de modernización para unidades electrohidráulicas de bajas emisiones | +0.5% | Noruega, Golfo de México | Largo plazo (≥ 4 años) |

| Gemelos digitales que permiten el mantenimiento predictivo de acumuladores | +0.4% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ciclo Alcista en el Recuento Global de Plataformas Costa Afuera

La utilización de plataformas costa afuera repuntó al 82% en 2024 con 639 unidades activas, estimulando ciclos de reemplazo y actualización para bancos de acumuladores que alimentan sistemas de perforación de presión gestionada de alta especificación[2]Drilling Contractor, "Tendencias Globales de Utilización de Plataformas Costa Afuera 2024," drillingcontractor.org. La inversión de la flota favorece ahora la actualización de plataformas existentes sobre las nuevas construcciones, extendiendo la vida útil en servicio y aumentando la demanda de almacenamiento hidráulico avanzado capaz de una actuación más rápida del BOP. Los proyectos en aguas profundas, con una previsión de crecimiento anual del 8% de 2025 a 2028, continuarán impulsando el mercado de acumuladores de petróleo y gas hacia umbrales más altos de presión y temperatura. Las adjudicaciones de plataformas flotantes en América Latina y África Occidental, programadas para 2025-2026, amplían aún más la oportunidad direccionable para paquetes de acumuladores premium.

Estrictos Mandatos de Seguridad para BOP (API 16D)

La API 16D establece criterios mínimos de volumen de acumuladores, precarga y tiempo de respuesta para las funciones críticas del BOP, lo que obliga a los operadores a adoptar unidades de alta capacidad con bancos redundantes. Las auditorías regulatorias ahora enfatizan la disponibilidad de la intervención de vehículos operados a distancia y la recertificación por terceros, lo que impulsa actualizaciones de especificaciones que favorecen los diseños de fuelles metálicos y pistones clasificados para un servicio de 20.000 psi. Los ciclos de cumplimiento continuos generan ingresos recurrentes para las divisiones de servicio de los fabricantes de equipos originales que suministran programas de inspección, prueba y recarga.

Auge en las Recompletaciones de Pozos de Esquisto

Los productores de América del Norte están favoreciendo cada vez más la refracturación de pozos existentes para liberar recursos omitidos, una estrategia que ha duplicado el número promedio de completaciones por ubicación a más de tres en 2024[3]Administración de Información Energética de EE. UU., "Informe de Productividad de Perforación Junio 2024," eia.gov. Cada etapa de refracturación prolonga los períodos de bombeo a alta presión, acelerando el desgaste de los acumuladores y acortando los intervalos de mantenimiento. Las flotas de fracturación eléctrica, como el sistema ZEUS de Halliburton, reducen el consumo de combustible en un 30%, pero aún dependen de acumuladores hidráulicos para el cierre de emergencia, preservando un considerable mercado posventa terrestre.

Repunte del CAPEX en Proyectos de Gas Ácido en la Región MENA

Las adjudicaciones de la fase dos de Jafurah de Saudi Aramco por USD 25.000 millones y el impulso de adquisición de plataformas de ADNOC han dado lugar a pedidos considerables de acumuladores construidos con aleaciones resistentes al sulfuro de hidrógeno. La expansión de la red de tuberías de 4.000 km y 17 trenes de compresión hasta 2028 requiere unidades de gran volumen para amortiguar los transitorios de presión durante el arranque y el venteo de emergencia. Aunque las cancelaciones de plataformas a corto plazo han moderado el crecimiento de la perforación, la infraestructura de gas de ciclo largo mantiene una fuerte visibilidad de demanda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del precio del petróleo que frena los presupuestos de perforación | -1.1% | Esquisto de América del Norte | Corto plazo (≤ 2 años) |

| Elevados costos de recertificación y cumplimiento del código ASME | -0.8% | Mar del Norte, Plataforma Continental Exterior de EE. UU. | Mediano plazo (2-4 años) |

| Transición hacia BOP submarinos totalmente eléctricos | -0.6% | Mar del Norte, Golfo de México | Largo plazo (≥ 4 años) |

| Presión ESG sobre el riesgo de derrames de fluido hidráulico | -0.4% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Petróleo que Frena los Presupuestos de Perforación

Los precios volátiles de las materias primas impulsan a los operadores a extender la vida útil del equipo, retrasando las renovaciones de acumuladores y favoreciendo los kits de extensión de vida en servicio sobre los reemplazos completos. Si bien la actividad se mantiene estable, el gasto discrecional en actualizaciones hidráulicas premium se contrae durante las caídas de precios, ajustando el crecimiento de los ingresos a corto plazo para los proveedores.

Elevados Costos de Recertificación y Cumplimiento del Código ASME

La inspección periódica, las pruebas y la documentación requeridas bajo la Sección VIII de la ASME añaden un costo sustancial a la propiedad de acumuladores costa afuera. Los contratistas más pequeños a veces difieren el cumplimiento u optan por unidades terrestres de menor especificación, reduciendo los márgenes para los fabricantes de equipos originales de alta gama. Sin embargo, las auditorías estrictas en el Mar del Norte y la Plataforma Continental Exterior de EE. UU. garantizan un mercado de servicios de referencia incluso durante las caídas del gasto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Acumulador: Los Sistemas de Fuelles Metálicos Ganan Impulso

El tamaño del mercado de acumuladores de petróleo y gas para los diseños de vejiga se mantuvo como el más grande en 2025, capturando una cuota del 47,25% debido a la solidez de una cadena de suministro madura y la facilidad de mantenimiento. Sin embargo, las unidades de fuelles metálicos están configuradas para registrar la CAGR más rápida del 5,72%, gracias a su superior resistencia a la fatiga en despliegues de 20.000 psi, como el campo Anchor de Chevron.

La construcción de fuelles metálicos también tolera entornos de gas ácido sin degradación del elastómero, posicionando al segmento para un crecimiento a largo plazo en proyectos de alta presión y alta temperatura en aguas profundas. Los tipos de pistón y diafragma conservan roles en circuitos especializados donde el control preciso del volumen o la separación de fluidos es crucial, mientras que los acumuladores de resorte sirven a plataformas heredadas con envolventes de espacio compactos. La industria de acumuladores de petróleo y gas favorece cada vez más las plataformas modulares que permiten a los operadores intercambiar elementos internos en lugar de reemplazar recipientes completos, una tendencia de ahorro de costos que beneficia a los fabricantes de equipos originales flexibles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Clasificación de Presión: Los Diseños de Alta Presión se Aceleran

Los sistemas clasificados por debajo de 3.000 psi mantuvieron una cuota del 54,45% en 2025, principalmente debido a la amplia adopción de la perforación terrestre. Se espera que los modelos por encima de 5.000 psi registren una CAGR del 6,27% a medida que proliferen los pozos en aguas profundas y ultraprofundas en el Golfo de EE. UU. y Brasil.

Las clasificaciones más altas demandan carcasas de aleación forjada, procedimientos de soldadura más estrictos e inspección no destructiva avanzada, lo que eleva los precios unitarios pero reduce el recuento total de recipientes mediante el aumento de capacidad. Al mismo tiempo, las unidades intermedias con presiones de 3.001-5.000 psi sirven a los proliferantes proyectos de redesarrollo en aguas poco profundas, donde los operadores actualizan plataformas envejecidas en lugar de aprobar nuevas construcciones en campo abierto. El mercado de acumuladores de petróleo y gas continúa pivotando hacia variantes de alta presión que pueden estandarizarse en múltiples clases de plataformas para simplificar la logística.

Por Capacidad: Los Recipientes de Gran Tamaño Atraen Inversión

Los acumuladores de menos de 10 galones representaron el 51,05% de las ventas de 2025, alineándose con los patines de control convencionales de BOP en la mayoría de las plataformas terrestres. Sin embargo, por encima de los 50 galones, se espera que los ingresos crezcan a una CAGR del 5,88%, ya que las plataformas de múltiples pozos y las operaciones simultáneas requieren períodos de reserva más largos entre ciclos de recarga.

Los recipientes más grandes permiten a los operadores reducir la potencia de la bomba, disminuyendo el peso de la instalación en la cubierta superior y mejorando la eficiencia energética. Sin embargo, los desafíos logísticos —como el peso de transporte, la precarga de nitrógeno y la certificación— impulsan a los fabricantes de equipos originales a ofrecer diseños modulares ensamblados en campo que encajan a través de escotillas lunares estrechas o puertas de instalaciones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Ubicación de Despliegue: La Demanda Costa Afuera Supera a la Terrestre

La perforación terrestre todavía representa el 69,85% de la demanda gracias a la actividad del esquisto de América del Norte, pero los despliegues costa afuera crecerán a una CAGR del 6,95% hasta 2031 a medida que se intensifiquen las campañas en aguas profundas de América Latina y África. Los árboles submarinos y las pilas de BOP requieren acumuladores capaces de intervalos de servicio sin atención de cinco años o más. Esta prima de especificación costa afuera explica por qué el mercado de acumuladores de petróleo y gas exige precios de venta promedio más altos en proyectos marinos en comparación con las plataformas terrestres. Las interfaces de monitoreo remoto y compatibles con vehículos operados a distancia diferencian aún más las ofertas de los proveedores.

Por Aplicación: Las Unidades de Control de BOP Lideran el Crecimiento

Las operaciones de perforación dominaron los ingresos en 2025, con una cuota del 39,05%; sin embargo, se espera que las unidades de control de BOP superen a otros segmentos, creciendo a una CAGR del 6,45% hasta 2031. Los reguladores exigen cada vez más fuentes de energía secundarias independientes para que cada ariete crítico pueda cerrarse dentro de los límites de tiempo especificados después de la pérdida de energía primaria. Los acumuladores, por lo tanto, migran del almacenamiento hidráulico genérico a dispositivos de seguridad integrales completos con autodiagnóstico, compensación de temperatura y redundancia, reforzando su centralidad en la integridad del control de pozos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo un liderazgo de ingresos del 37,15% en 2025 gracias a la sostenida recompletación del esquisto y una cautelosa recuperación costa afuera. El énfasis de la región en la eficiencia del capital y la adopción de flotas de fracturación eléctrica mantiene estable la demanda de acumuladores compactos y monitorizados digitalmente que se integran con análisis en la nube en tiempo real. Los desarrolladores de yacimientos en Argentina y Brasil están añadiendo crecimiento incremental a través de adjudicaciones de árboles submarinos, que requieren soluciones de 20.000 psi.

Se espera que el tamaño del mercado de acumuladores de petróleo y gas de Oriente Medio y África registre la CAGR más alta del 6,08% hasta 2031. Los masivos proyectos de gas ácido como Jafurah, con trenes de compresión y miles de kilómetros de tuberías, necesitan recipientes de gran volumen clasificados para el servicio en presencia de H₂S. La expansión de plataformas de ADNOC y las perspectivas submarinas frente a Namibia y Angola refuerzan la trayectoria a pesar de las cancelaciones temporales de plataformas autoelevables. Los mandatos de contenido regional también motivan a los fabricantes de equipos originales a localizar ensamblaje y centros de servicio, reduciendo los plazos de entrega y creando nuevas estructuras de empresas conjuntas.

Europa y Asia-Pacífico exhiben una demanda estable impulsada por reemplazos. Los operadores del Mar del Norte europeo modernizan plataformas envejecidas para cumplir con las nuevas regulaciones ambientales, añadiendo sensores y fuelles herméticos a los patines existentes. El gasto de capital en exploración de Asia-Pacífico, liderado por China e Indonesia, supera los USD 300.000 millones en 2025 y sustenta nuevos pedidos de unidades de presión media adecuadas para proyectos de extensión de vida en campos maduros. Mientras tanto, el creciente número de proyectos piloto de almacenamiento de carbono en el Mar del Norte introduce nuevos roles de los acumuladores en sistemas de inyección de CO₂, abriendo un mercado complementario para diseños resistentes a la corrosión.

Panorama Competitivo

El mercado de acumuladores de petróleo y gas está moderadamente fragmentado, con expertos en hidráulica tradicional e integradores electrohidráulicos más nuevos que persiguen contratos a nivel de sistema. HYDAC International, Parker-Hannifin y Eaton aprovechan amplias carteras de productos y centros de servicio globales para licitar en paquetes llave en mano. Las ventas récord de Parker-Hannifin de USD 19.900 millones en el año fiscal 2024 y la reciente desinversión de su división de compuestos destacan un enfoque afinado en la hidráulica central.

Baker Hughes, SLB y TechnipFMC integran acumuladores dentro de arquitecturas digitales de BOP y producción submarina, difuminando los límites tradicionales de los componentes. Las suites de monitoreo habilitadas por IA ofrecidas por estas empresas prometen una reducción del 80% en los costos de mantenimiento, una propuesta atractiva para los operadores bajo escrutinio ESG.

Los especialistas emergentes como Nippon Accumulator y Technetics Group aseguran nichos de fuelles de alta presión, particularmente para árboles clasificados a 20.000 psi. La planta mexicana de EUR 160 millones de Bosch Rexroth señala movimientos de localización orientados a acortar las cadenas de suministro y cubrir los riesgos arancelarios. La presión de consolidación persiste: los operadores emiten cada vez más acuerdos marco que agrupan acumuladores con bombas, válvulas y soporte digital, favoreciendo a los fabricantes capaces de garantizar el rendimiento de extremo a extremo en toda una flota de plataformas.

Líderes de la Industria de Acumuladores de Petróleo y Gas

HYDAC International GmbH

Parker-Hannifin Corp.

Eaton Corporation plc

Freudenberg (Tobul)

Bosch Rexroth AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Baker Hughes ganó un contrato integrado de perforación con tubería flexible de múltiples años en el proyecto de almacenamiento de gas Margham de Dubái, ampliando el despliegue de su sistema CoilTrak.

- Enero de 2025: Baker Hughes aseguró pedidos de seis trenes de compresión de gas y seis compresores de propano para la expansión de Jafurah de Aramco.

- Octubre de 2024: Baker Hughes reservó su mayor pedido de Línea de Compresor Integrada: 10 unidades para la instalación de almacenamiento Margham de Dubái.

- Julio de 2024: BP aprobó el proyecto Kaskida de 20.000 psi en el Golfo de México por USD 5.000 millones, con objetivo de primer petróleo en 2029.

Alcance del Informe Global del Mercado de Acumuladores de Petróleo y Gas

El informe de acumuladores de petróleo y gas incluye:

| Vejiga |

| Pistón |

| Diafragma |

| Fuelles Metálicos |

| Resorte y Otros |

| Por debajo de 3.000 psi |

| 3.001 a 5.000 psi |

| Por encima de 5.000 psi |

| Menos de 10 galones |

| 10 a 50 galones |

| Más de 50 galones |

| Terrestre |

| Costa Afuera |

| Perforación |

| Reacondicionamiento e Intervención de Pozos |

| Unidades de Control de Preventores de Reventones |

| Unidades de Fracturación Hidráulica |

| Otras Operaciones Aguas Arriba |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Noruega | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudí |

| Emiratos Árabes Unidos | |

| Catar | |

| Sudáfrica | |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Tipo de Acumulador | Vejiga | |

| Pistón | ||

| Diafragma | ||

| Fuelles Metálicos | ||

| Resorte y Otros | ||

| Por Clasificación de Presión | Por debajo de 3.000 psi | |

| 3.001 a 5.000 psi | ||

| Por encima de 5.000 psi | ||

| Por Capacidad | Menos de 10 galones | |

| 10 a 50 galones | ||

| Más de 50 galones | ||

| Por Ubicación de Despliegue | Terrestre | |

| Costa Afuera | ||

| Por Aplicación | Perforación | |

| Reacondicionamiento e Intervención de Pozos | ||

| Unidades de Control de Preventores de Reventones | ||

| Unidades de Fracturación Hidráulica | ||

| Otras Operaciones Aguas Arriba | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Noruega | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudí | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Sudáfrica | ||

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de acumuladores de petróleo y gas?

El Mercado de Acumuladores de Petróleo y Gas está valorado en USD 658,55 millones en 2026 y se prevé que alcance USD 826,09 millones en 2031 a una CAGR del 4,62% durante 2026-2031.

¿Qué región muestra el mayor crecimiento en las ventas del mercado de acumuladores de petróleo y gas?

Se proyecta que la región de Oriente Medio y África crezca a una CAGR del 6,08% hasta 2031, impulsada por grandes proyectos de gas en Arabia Saudí y los Emiratos Árabes Unidos.

¿Por qué están ganando popularidad los acumuladores de fuelles metálicos?

Las unidades de fuelles metálicos resisten presiones de 20.000 psi y la corrosión del gas ácido mejor que los diseños de vejiga, lo que las hace ideales para desarrollos de alta presión y alta temperatura en aguas profundas como el campo Anchor de Chevron.

¿Cómo afectan las regulaciones de la API 16D a la demanda?

La API 16D exige una capacidad de acumuladores suficiente para el cierre rápido del BOP, lo que lleva a los operadores a adquirir sistemas más grandes y redundantes con monitoreo mejorado.

¿Reducirá la electrificación la demanda futura de acumuladores?

Los BOP submarinos totalmente eléctricos reducen los volúmenes hidráulicos, pero las arquitecturas híbridas aún requieren acumuladores para el cierre de emergencia, sosteniendo un segmento de demanda especializado pero crítico.

¿Cuál es la principal restricción al crecimiento a corto plazo?

La volatilidad del precio del petróleo limita los presupuestos de perforación, lo que lleva a los operadores a diferir las actualizaciones de equipos premium y extender la vida útil de los acumuladores existentes.

Última actualización de la página el: