Tamaño y participación del mercado de petróleo y gas de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 142.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 149.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 186.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.56% CAGR |

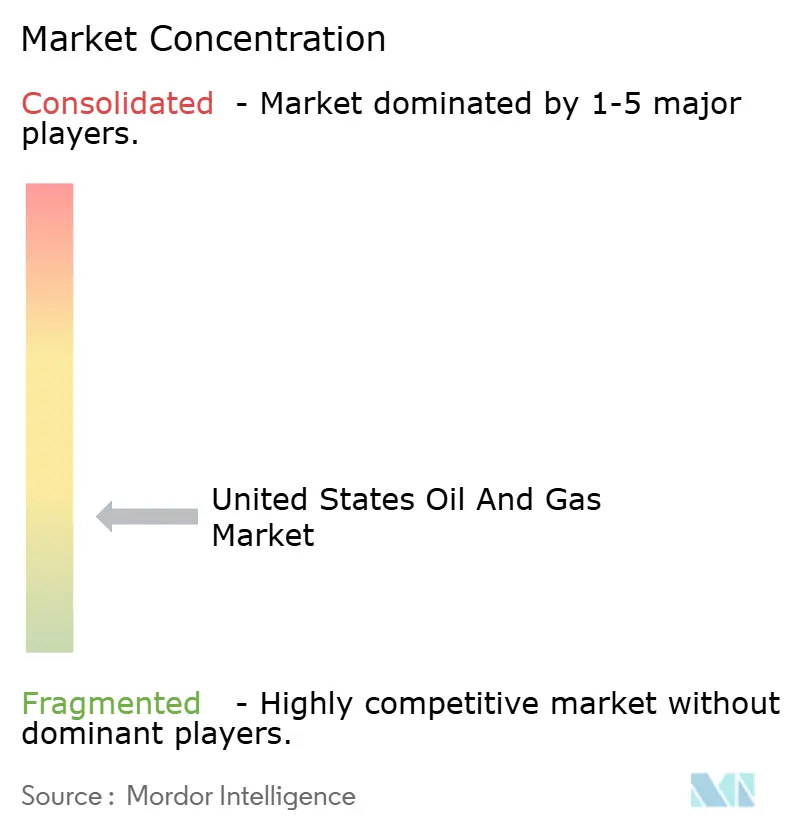

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de petróleo y gas de Estados Unidos por Mordor Intelligence

El tamaño del mercado de petróleo y gas de Estados Unidos en 2026 se estima en USD 149.320 millones, creciendo desde el valor de 2025 de USD 142.810 millones con proyecciones para 2031 que muestran USD 186.630 millones, creciendo a una CAGR del 4,56% durante 2026-2031.

La sólida productividad de perforación en yacimientos de petróleo de roca compacta, la rápida construcción de trenes de GNL en la Costa del Golfo y la difusión constante de tecnología en cuencas maduras sustentan esta expansión. El cambio estructural es evidente a medida que el crecimiento orientado a la exportación supera la demanda interna, con 15.000 millones de pies cúbicos por día de nueva capacidad de licuefacción de GNL programada para 2028. La reinversión en aguas arriba sigue siendo disciplinada, aunque las ganancias de eficiencia permiten que la producción aumente incluso cuando el número de plataformas disminuye.(1)U.S. Energy Information Administration, "Tight oil production in Permian drives growth", eia.gov Mientras tanto, las megafusiones concentran las superficies de la Cuenca Pérmica, desbloqueando ahorros en infraestructura compartida que fortalecen la resiliencia del punto de equilibrio.

Conclusiones clave del informe

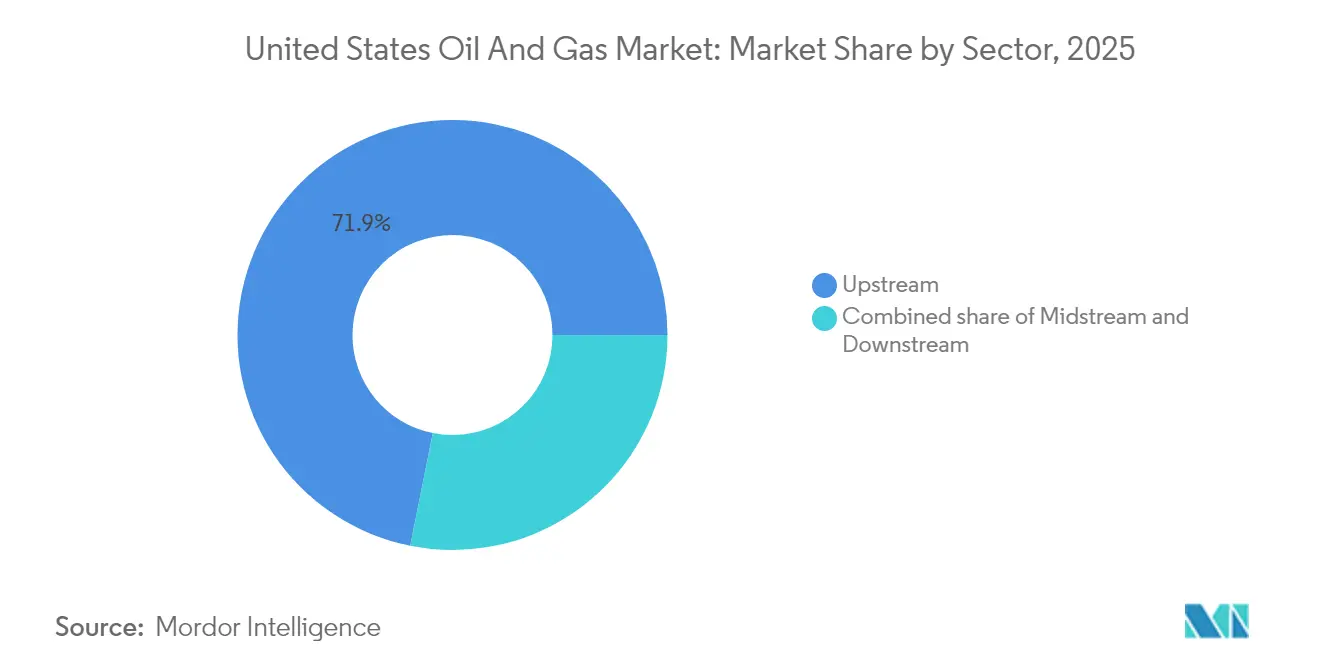

- Por sector, el segmento de aguas arriba tuvo una participación del 71,85% del mercado de petróleo y gas de EE. UU. en 2025 y se proyecta que avanzará a una CAGR del 4,84% hasta 2031.

- Por ubicación, las operaciones terrestres captaron una participación del 73,25% en 2025, mientras que los proyectos costa afuera registraron la CAGR más rápida del 5,18%.

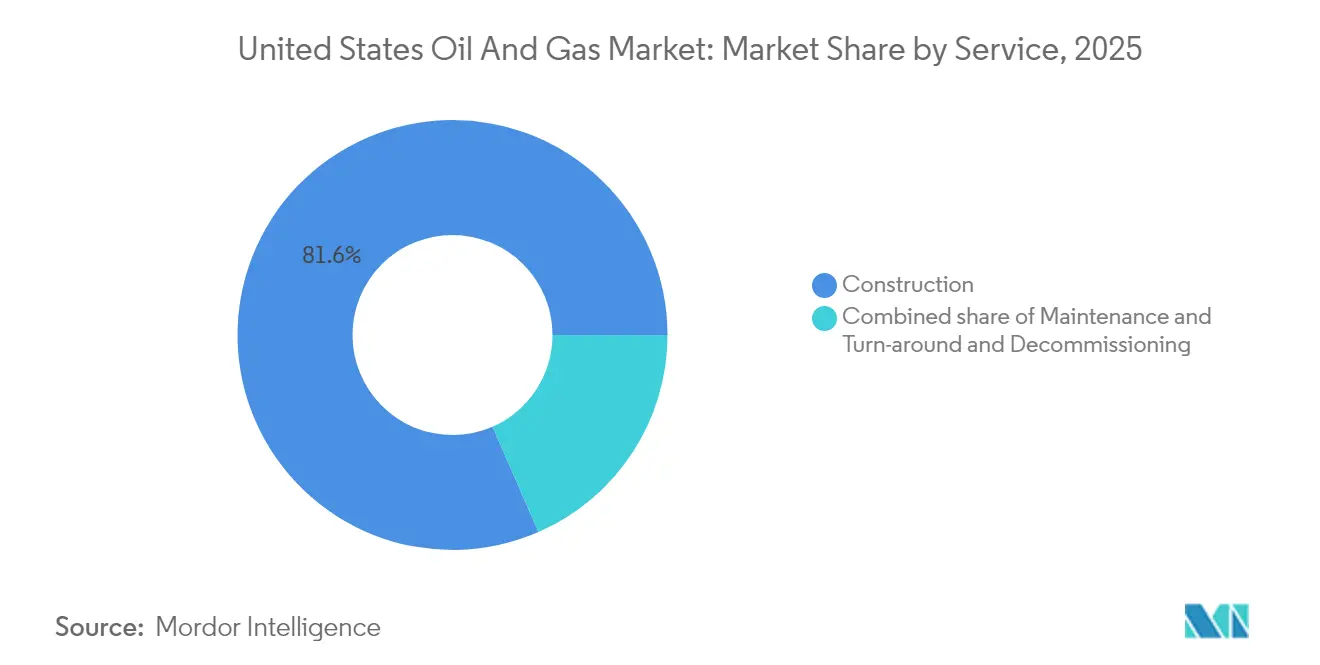

- Por servicio, los servicios de construcción representaron el 81,55% del tamaño del mercado de petróleo y gas de EE. UU. en 2025; se proyecta que el desmantelamiento se expandirá a una CAGR del 6,72% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de petróleo y gas de Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Ganancias de productividad en el petróleo de roca compacta en la Cuenca Pérmica | +1.2% | Cuencas principales de Texas y Nuevo México | Mediano plazo (2-4 años) |

| Aumento en la capacidad de exportación de GNL (nuevos trenes en la Costa del Golfo) | +0.9% | Estados de la Costa del Golfo, impacto nacional | Largo plazo (≥ 4 años) |

| Analítica sísmica impulsada por inteligencia artificial para la recuperación de pozos marginales | +0.6% | Yacimientos no convencionales a nivel nacional | Mediano plazo (2-4 años) |

| Créditos fiscales 45Q y 45V de la Ley de Reducción de la Inflación que reducen los costos de captura y almacenamiento de carbono | +0.4% | Corredores industriales, Costa del Golfo | Largo plazo (≥ 4 años) |

| Financiamiento mediante bonos verdes corporativos para la construcción de infraestructura de transporte medio | +0.3% | Corredores de gasoductos, centros de procesamiento | Mediano plazo (2-4 años) |

| Demanda nicho de petroquímicos como materia prima para plásticos avanzados | +0.2% | Complejos petroquímicos de la Costa del Golfo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ganancias de productividad en el petróleo de roca compacta en la Cuenca Pérmica

Los diseños avanzados de terminación y la perforación guiada por inteligencia artificial elevaron la producción de la Cuenca Pérmica a 6,3 millones de barriles por día en 2024, lo que representa el 60% del crecimiento total de EE. UU. a pesar de una flota de plataformas más reducida. Los laterales más largos, la mayor carga de apuntalante y la optimización de la fracturación en tiempo real aumentan la recuperación por pozo y al mismo tiempo reducen los costos. La integración de ExxonMobil con Pioneer apunta a un incremento adicional del 15% mediante la ejecución estandarizada y la infraestructura compartida.(2)Halliburton Company, "Form 10-Q Quarterly Report", sec.gov Los perforadores independientes replican estas tácticas para mantenerse competitivos. La eficiencia, por lo tanto, ancla las continuas ganancias de producción que fortalecen el mercado de petróleo y gas de EE. UU. frente a las fluctuaciones de precios.

Aumento en la capacidad de exportación de GNL

Los nuevos trenes de licuefacción en la Costa del Golfo reconfiguran la demanda al vincular la oferta doméstica con las primas de precios globales. La terminal Plaquemines de Venture Global añadió una capacidad de 20 millones de toneladas por año en 2024, con Golden Pass por seguir con 15,6 millones de toneladas por año.(3)Comisión Federal Reguladora de la Energía, "LNG Monthly Report", FERC, ferc.gov El aumento de las exportaciones impulsa la perforación en los yacimientos de Apalachia y Haynesville, mientras que USD 15.000 millones en nuevos gasoductos canalizan los volúmenes hacia el sur. Una mayor alineación con los mercados mundiales modera la volatilidad estacional del Henry Hub, fortaleciendo la visibilidad futura para los productores y los operadores de transporte medio, y reforzando la expansión en el mercado de petróleo y gas de EE. UU.

Analítica sísmica impulsada por inteligencia artificial para la recuperación de pozos marginales

La plataforma DecisionSpace de Halliburton procesa datos sísmicos 10 veces más rápido que los flujos de trabajo anteriores e identifica puntos óptimos con una precisión del 85%. Los operadores en cuencas maduras aprovechan estos conocimientos para reingresar a superficies heredadas, reduciendo los días de perforación y aumentando las tasas de producción inicial en un 15%, como demostró ConocoPhillips en la Ladera Norte de Alaska. A medida que los costos de cómputo disminuyen, la adopción se amplía, reforzando una carrera tecnológica que sustenta el liderazgo en productividad en el mercado de petróleo y gas de EE. UU.

Créditos fiscales 45Q y 45V de la Ley de Reducción de la Inflación que reducen los costos de captura y almacenamiento de carbono

Los créditos de la Ley de Reducción de la Inflación de hasta USD 85 por tonelada de CO₂ capturado y hasta USD 3 por kilogramo de hidrógeno limpio reducen la brecha económica para los centros de captura y almacenamiento de carbono a gran escala.(4)Servicio de Impuestos Internos, "Aviso 2024-36: Clean Hydrogen Production Credit," IRS, irs.gov ExxonMobil se comprometió a invertir USD 4.000 millones para desarrollar un centro en la Costa del Golfo capaz de almacenar 50 millones de toneladas anuales para 2030, ExxonMobil.com. La certeza de la política impulsa nuevas fuentes de ingresos y promueve alianzas intersectoriales, reforzando las tendencias de descarbonización dentro del mercado de petróleo y gas de EE. UU.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Costos de cumplimiento de la tarifa de metano bajo las normas OOOOb/c de la Agencia de Protección Ambiental | -0.8% | Nacional, concentrado en las principales cuencas | Corto plazo (≤ 2 años) |

| Limitaciones de estrés hídrico en la fracturación de la Cuenca Pérmica | -0.5% | Oeste de Texas, sureste de Nuevo México | Mediano plazo (2-4 años) |

| Crecientes normas estatales de separación (p. ej., Colorado, Nuevo México) | -0.4% | Colorado, Nuevo México, estados seleccionados | Corto plazo (≤ 2 años) |

| Persistente descuento WTI-Brent que afecta las exportaciones | -0.3% | Terminales de exportación de la Costa del Golfo, nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos de cumplimiento de la tarifa de metano bajo las normas OOOOb/c de la Agencia de Protección Ambiental

A partir de 2024, las emisiones de metano que superan los umbrales establecidos incurren en tarifas que comienzan en USD 900 por tonelada métrica y aumentan a USD 1.500 para 2026.(5)Agencia de Protección del Medio Ambiente, "Methane Emissions Charge for Oil and Gas Facilities," EPA, epa.gov Los programas adicionales de monitoreo y reparación elevan los costos operativos en USD 2-4 por barril para los pozos de esquisto típicos, afectando más duramente a los productores más pequeños. Las exigencias de cumplimiento aceleran la consolidación y la rápida adopción de tecnología, como la detección continua de fugas, para modificar las estructuras de costos dentro del mercado de petróleo y gas de EE. UU.

Limitaciones de estrés hídrico en la fracturación de la Cuenca Pérmica

El Acuífero Ogallala ha descendido hasta 15 pies en partes del oeste de Texas, lo que obliga a establecer asignaciones de agua más estrictas.(6)US Geological Survey, "High Plains Aquifer Water-Level and Storage Changes," USGS, usgs.gov Los operadores invierten en sistemas de reciclaje, aunque los períodos de sequía aún generan cuellos de botella en la programación. Pioneer recicló el 99% del agua producida en 2024, reduciendo el uso de agua dulce en un 75% respecto a 2020, aunque señaló limitaciones durante los períodos pico de riego. Los mayores costos y los posibles retrasos moderan las expectativas de crecimiento en el mercado de petróleo y gas de EE. UU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sector: Las inversiones en aguas arriba impulsan el liderazgo del mercado

El segmento de aguas arriba representó el 71,85% del tamaño del mercado de petróleo y gas de EE. UU. en 2025 y está en camino de alcanzar una CAGR del 4,84% hasta 2031. El transporte medio captó el 18,40%, impulsado por adiciones de gasoductos y la construcción de terminales de GNL, mientras que la refinación en aguas abajo mantuvo el 9,75% en medio de limitaciones de capacidad y normas de emisiones más estrictas. Los operadores ahora apuntan a tasas internas de rendimiento superiores al 15% con un precio del petróleo de USD 60, dirigiendo el capital hacia laterales de esquisto de alto rendimiento y proyectos selectos de ciclo largo. El desarrollo Willow de ConocoPhillips ilustra el cambio, con reservas de 30 años que ofrecen una profundidad de flujo de caja inusual en los proyectos de esquisto de ciclo corto. La eficiencia de perforación y la reinversión disciplinada mantienen al segmento de aguas arriba en el centro de las ganancias continuas en el mercado de petróleo y gas de EE. UU.

El dominio del segmento de aguas arriba se sustenta en rápidas ganancias de productividad que mantienen los costos cerca de puntos de equilibrio inferiores a USD 40 por barril. El transporte medio sigue siendo un sector rico en oportunidades a medida que el crecimiento del GNL impulsa las necesidades de almacenamiento y transporte, aunque la disciplina de capital modera los proyectos especulativos. Los márgenes en aguas abajo se están reduciendo ante la competencia del diésel renovable y el costo de las actualizaciones regulatorias. En conjunto, estas dinámicas refuerzan la influencia desproporcionada del sector de aguas arriba en las tendencias de ingresos dentro del mercado de petróleo y gas de EE. UU.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por ubicación: El resurgimiento costa afuera desafía el dominio terrestre

La actividad terrestre representó el 73,25% de la participación del mercado de petróleo y gas de EE. UU. en 2025, pero se proyecta que los proyectos de aguas profundas costa afuera registrarán una CAGR más pronunciada del 5,18% hasta 2031. El campo Whale de Shell comenzó a producir en 2024, validado por menores costos de desarrollo resultantes del uso de sistemas submarinos estandarizados. Los operadores ofertaron USD 382 millones en 73 bloques del Golfo ese mismo año, señalando un renovado apetito por las aguas profundas. El resurgimiento costa afuera ancla el crecimiento frente a los obstáculos terrestres, como las restricciones de perforación en Colorado que eliminaron el 85% de las ubicaciones en algunos condados.

Si bien el esquisto sigue siendo crítico, el agotamiento del inventario de primer nivel empuja a los productores a explorar superficies periféricas o horizontes más profundos, que conllevan costos más elevados. En contraste, las operaciones costa afuera ofrecen reservas de varias décadas y plazos de permisos más claros. Esta diversificación geográfica apoya la resiliencia en el mercado de petróleo y gas de EE. UU. incluso a medida que el riesgo regulatorio aumenta en tierra.

Por servicio: El desmantelamiento emerge como impulsor del crecimiento

Los servicios de construcción representaron el 81,55% del tamaño del mercado de petróleo y gas de EE. UU. en 2025, mientras que el desmantelamiento es el segmento de más rápido crecimiento con una CAGR del 6,72%. Aproximadamente 2.700 estructuras costa afuera y miles de pozos terrestres envejecidos deben desmantelarse durante la próxima década. TechnipFMC aseguró USD 1.200 millones en contratos relacionados en 2024, aprovechando sus embarcaciones de elevación pesada y su experiencia submarina. Los servicios de mantenimiento completan la participación restante, impulsados por paradas técnicas obligatorias que garantizan el cumplimiento de las normas de emisiones.

Los requisitos de garantía se están endureciendo, lo que obliga a los operadores a demostrar el financiamiento futuro para el abandono antes de obtener permisos. Este marco crea una cartera de trabajo visible que sustenta la estabilidad de ingresos para los contratistas especializados. El desmantelamiento, por lo tanto, se destaca como una palanca de crecimiento estructural dentro del mercado de petróleo y gas de EE. UU.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Análisis geográfico

Texas y Nuevo México suministraron el 64,7% del crudo de EE. UU. en 2025, con la Cuenca Pérmica aumentando un 9,9% interanual hasta 6,38 millones de barriles por día. La roca de alta calidad, la infraestructura abundante y las regulaciones permisivas mantienen a la cuenca como elemento central del mercado de petróleo y gas de EE. UU. El Bakken de Dakota del Norte añadió 1,08 millones de barriles por día, mientras que el DJ de Colorado y el Marcellus de Pensilvania anclaron los volúmenes de gas que alimentan los trenes de GNL.

Los estados de la Costa del Golfo son fundamentales, ya que el 89,5% de la licuefacción para exportación se ubica en Texas y Luisiana, con planes de alcanzar una capacidad de 39,6 miles de millones de pies cúbicos por día para 2028. Esta expansión reduce los diferenciales de base e interrelaciona los precios domésticos con los mercados globales, mejorando la visibilidad de ingresos para los operadores de aguas arriba y de transporte medio.

Apalachia entregó el 34,6% de la producción de gas de EE. UU. en 2025. A pesar de la fricción en los permisos, la proximidad a los centros de carga del noreste y los múltiples corredores de gasoductos sostienen una economía competitiva. El proyecto Willow de Alaska de ciclo largo añade diversidad de suministro y opcionalidad para futuras exportaciones de GNL orientadas a Asia. En conjunto, la especialización regional y la profundidad de la infraestructura sustentan la solidez geográfica del mercado de petróleo y gas de EE. UU.

Panorama regulatorio

La regulación del petróleo y el gas en EE. UU. se centra en el cumplimiento federal de emisiones al aire conforme a la Ley de Aire Limpio (Clean Air Act) y en las aprobaciones que afectan la infraestructura upstream, midstream y de exportación. En abril de 2026, la Agencia de Protección Ambiental de EE. UU. (EPA) finalizó revisiones técnicas a los Estándares de Desempeño para Nuevas Fuentes y Directrices de Emisiones de 2024 para operaciones de petróleo y gas (OOOOb/c), ajustando aspectos como los requisitos relacionados con la quema de gas (flaring) y las disposiciones de monitoreo para reducir la carga de cumplimiento, manteniendo vigente el marco de control de metano y COV.

En el aspecto de seguridad energética y suministro, el Departamento de Energía de EE. UU. (DOE) continúa moldeando las condiciones del mercado mediante autorizaciones de exportación de GNL y apoyo específico a I+D. El DOE reportó la autorización o reautorización de más de 17.6 Bcf/d de exportaciones de GNL durante 2025, reforzando el giro orientado a la exportación en la demanda de gas de EE. UU. En julio de 2026, el DOE también anunció hasta 150 millones de USD en financiamiento a través de la Oficina de Hidrocarburos y Energía Geotérmica (HGEO) para mejorar la recuperación no convencional, la caracterización de fracturas y la gestión del agua producida, lo cual influye directamente en las prácticas operativas y la inversión en cumplimiento en las principales cuencas.

Panorama competitivo

Los cinco principales operadores controlaron aproximadamente el 35% de la producción de EE. UU. en 2024, lo que indica una concentración moderada. El acuerdo de USD 60.000 millones de ExxonMobil con Pioneer y la adquisición de USD 53.000 millones de Hess por parte de Chevron consolidaron las carteras en la Cuenca Pérmica y en aguas profundas, permitiendo sinergias de costos y extendiendo la vida útil de las reservas. La fusión de USD 17.100 millones de ConocoPhillips con Marathon extendió la ola de consolidación hacia empresas de mediana capitalización, mientras que la fusión de USD 26.000 millones entre Diamondback y Endeavor ilustró la continua construcción de escala.

La tecnología proporciona una ventaja decisiva. DecisionSpace 365 de Halliburton acelera la interpretación y el diseño de terminaciones, permitiendo a los clientes perforar de manera más rápida y rentable. Los primeros adoptantes aseguran ventajas de rendimiento que amplían la brecha de costos frente a los rivales más pequeños. La captura de carbono, el desmantelamiento costa afuera y la integración de combustibles renovables abren nuevas fuentes de ingresos, aprovechando la logística y la experiencia en yacimientos de los operadores establecidos.

La regulación amplifica las barreras competitivas. Las empresas más grandes absorben los costos de cumplimiento de las tarifas de metano y las inversiones en gestión del agua con mayor facilidad que las pequeñas empresas independientes, lo que favorece la consolidación. En general, la asignación disciplinada de capital, la adopción de tecnología y la agilidad regulatoria definen el posicionamiento competitivo en el mercado de petróleo y gas de EE. UU.

Líderes de la industria de petróleo y gas de Estados Unidos

Exxon Mobil

Chevron

ConocoPhillips

EOG Resources

Occidental Petroleum

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El principal espacio en blanco se da donde los proyectos vinculados a la descarbonización se alinean con los activos de producción y refinación existentes, especialmente la captura de carbono, la utilización de CO2 y la gestión del agua producida. Las selecciones del DOE en programas de gestión de carbono crean puntos de entrada claros para los servicios petroleros, la logística de CO2 midstream y los operadores. En mayo de 2026, el DOE seleccionó un proyecto de 36 millones de USD de la Universidad de Dakota del Norte para avanzar en la recuperación mejorada de petróleo (EOR) basada en CO2 en el Bakken, y los pilotos de captura de carbono respaldados por el DOE en refinerías en operación, como el proyecto de la Refinería Big Spring de Delek US (seleccionado en febrero de 2024 para capturar 145,000 toneladas métricas por año de CO2), respaldan la demanda de equipos de captura, ingeniería de integración y vías de almacenamiento o utilización.

Un segundo conjunto de oportunidades está vinculado a las cadenas de suministro de gas construidas en torno a las exportaciones de GNL, junto con las expansiones de tuberías, compresión y recolección que conectan las regiones productoras con la licuefacción en la costa del Golfo. La EIA destaca este efecto de arrastre, con exportaciones de GNL previstas para alcanzar 17.4 Bcf/d en 2026. Este aumento está respaldado por los incrementos en Plaquemines LNG, Corpus Christi Stage 3 y Golden Pass LNG, lo que refuerza la demanda de mejoras de confiabilidad, servicios de eliminación de cuellos de botella y monitoreo de emisiones en los sistemas upstream y midstream. La evaluación de recursos en alta mar y el trabajo preliminar de arrendamiento también siguen siendo un eje estructural, con la Evaluación Nacional 2026 de Recursos de Petróleo y Gas No Descubiertos de la Plataforma Continental Exterior de la BOEM, que proporciona una base técnica actualizada capaz de moldear la futura priorización de arrendamiento y exploración.

Novedades recientes del sector

- Julio de 2026: El Departamento de Energía de EE. UU. (DOE) anunció hasta 150 millones de USD en financiamiento a través de la Oficina de Hidrocarburos y Energía Geotérmica (HGEO) para mejorar la recuperación no convencional de petróleo y gas y la gestión del agua producida. El programa fortalece la cartera de tecnologías desplegables en campo en cuencas de petróleo compacto (tight-oil), respaldando la demanda de servicios de caracterización subsuperficial, reciclaje de agua y mejoras de productividad.

- Junio de 2026: Western Midstream anunció el inicio de operaciones de su instalación piloto de tratamiento de agua producida JIP 2 en el condado de Reeves, Texas, como parte de un esfuerzo industrial conjunto que involucra a ExxonMobil, Chevron y ConocoPhillips. La demostración de tratamiento y reutilización de agua a escala aborda las limitaciones de estrés hídrico en el Permian y crea una vía comercial más clara para infraestructura de agua de tipo midstream junto con el transporte de hidrocarburos.

- Noviembre de 2024: ConocoPhillips completó su adquisición de Marathon Oil por 17.1 mil millones de USD, ampliando su escala en posiciones no convencionales en EE. UU. La combinación elevó la integración de la cartera y la estandarización de la ejecución, reforzando las ventajas de costos e infraestructura para los grandes operadores en un entorno operativo de cumplimiento estricto.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de petróleo y gas de Estados Unidos se define como el valor generado por las actividades upstream, midstream y downstream dentro del país, registrado en USD a lo largo de la cadena de valor y respaldado por niveles de actividad observables.

Exclusiones de alcance: Excluimos los efectos indirectos como la fabricación general de equipos energéticos, los servicios públicos generales y los mercados finales que no forman parte directa de las operaciones principales de petróleo y gas.

Descripción general de la segmentación

- Por sector

- Aguas arriba

- Transporte medio

- Aguas abajo

- Por ubicación

- Terrestre

- Costa afuera

- Por servicio

- Construcción

- Mantenimiento y parada técnica

- Desmantelamiento

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con series públicas que anclan los niveles de actividad de la industria, utilizando datos de la EIA para la producción, el consumo, el almacenamiento y la productividad de plataformas de petróleo crudo y gas natural. Cuando se requirió contexto geológico o marino, también consultamos materiales del USGS y la NOAA.

Para el comercio y los flujos, utilizamos fuentes como las estadísticas comerciales de la Oficina del Censo de EE. UU. y comunicados aduaneros públicos para confirmar la dirección de las importaciones y exportaciones. Luego usamos indicadores de alto nivel de la Reserva Federal sobre producción industrial y contexto de inflación para respaldar los supuestos de precios.

Para verificar la estructura de la industria, revisamos informes anuales de empresas, presentaciones a inversionistas y registros públicos. También nos basamos en sitios web de asociaciones y reguladores para el contexto de tuberías y seguridad, incluyendo la PHMSA. En algunos casos, se utilizaron suscripciones de pago solo para datos financieros de empresas e inteligencia de noticias, además de bases de datos de importación y exportación a nivel de envío para verificar la coherencia de determinados patrones de flujo. Esta lista es solo ilustrativa, y también se consultaron otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba los supuestos de la investigación documental, especialmente en torno a cómo se contabilizan los grupos de ingresos entre upstream, midstream y downstream, y cómo se mueven los precios y la utilización a lo largo de los ciclos. Hablamos con operadores, proveedores de servicios, propietarios de activos midstream, refinadores, distribuidores y consultores de la industria en todo Estados Unidos, de modo que las brechas en los conjuntos de datos públicos pudieran cubrirse con rangos realistas y reglas de decisión.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos ejecutivos: 19% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 24% | |

| Actores más pequeños: 22% | Gerentes: 57% |

Dimensionamiento y pronóstico del mercado

La lógica central de dimensionamiento se construyó utilizando enfoques descendente y ascendente en conjunto, reconstruyendo los totales principales a partir de series de actividad observables de EE. UU. y verificándolos posteriormente mediante consolidaciones selectivas. En el paso descendente, vinculamos los volúmenes de producción y consumo de petróleo crudo y gas natural a los grupos de valor a través de precios, utilización e intensidad de servicios, y luego los asignamos entre upstream, midstream y downstream según cómo se usan los activos en la práctica.

Para mantener el modelo fundamentado, utilizamos un conjunto de indicadores difíciles de ignorar en este mercado: niveles de producción y consumo de petróleo crudo y gas natural, actividad de plataformas y terminación de pozos, rendimiento y utilización de refinerías, y señales de capacidad de tuberías y exportación cuando corresponde. Los insumos también incluyen la dirección de los precios del WTI y el Henry Hub, los cambios en la mezcla de petróleo frente a gas a lo largo del tiempo, y la mezcla de actividad en tierra frente a en alta mar, lo que a su vez configura la distribución de ingresos y el patrón de crecimiento.

Para el pronóstico, se utilizó un análisis de escenarios de modo que las trayectorias de caso base para los precios de los commodities, el ritmo de perforación y la utilización de refinerías pudieran ajustarse de forma controlada cuando cambia la perspectiva. Se aplicaron aproximaciones ascendentes como verificación, como cálculos muestreados de PVP por actividad para servicios seleccionados y verificaciones de canal simples para la actividad midstream y downstream. Donde persistieron brechas, utilizamos rangos conservadores y luego los validamos nuevamente mediante retroalimentación de expertos.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, seguida de verificaciones de varianza para detectar totales que no concuerdan con indicadores clave de actividad como la producción, el consumo y el rendimiento. Cuando una cifra rompe la relación esperada, revisamos el supuesto subyacente y volvemos a examinar las fuentes de respaldo antes de aceptar la estimación revisada.

Se realiza una segunda revisión por un analista antes de la aprobación final, y se vuelve a contactar a los contactos primarios si persiste una discrepancia importante o si un nuevo evento cambia la dirección del mercado. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren cambios importantes en política, precios o capacidad. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actualizada.

Estimación de Mordor Intelligence del mercado de petróleo y gas de Estados Unidos comparada con otras estimaciones publicadas

Los tamaños de mercado publicados para la industria de petróleo y gas de Estados Unidos con frecuencia no coinciden porque diferentes equipos contabilizan distintos grupos de ingresos, y también eligen diferentes años base y convenciones de precios. Otra razón frecuente es que algunas estimaciones parten de totales macroeconómicos amplios, mientras que otras se reconstruyen a partir de señales de actividad de la industria y luego se ajustan mediante verificaciones de expertos.

Algunas cifras publicadas amplían el alcance para incluir la venta minorista de combustibles y grupos de valor energético más amplios, lo que puede elevar la cifra a cientos de miles de millones o incluso billones. En el dimensionamiento de Mordor Intelligence, el valor se limita a las actividades de la cadena de valor de petróleo y gas tal como se definen en el estudio, y los totales se mantienen coherentes con los indicadores de producción y consumo, además de la lógica de división sectorial para upstream, midstream y downstream.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 142.81 mil millones de USD (2025) | |

| Editor de Datos de la Industria A | 474.50 mil millones de USD (2025) | Utiliza una contabilización más amplia de los grupos de ingresos de la cadena de valor y puede combinar el valor de refinación, logística y distribución de manera más expansiva, lo que típicamente eleva los totales incluso cuando los volúmenes de actividad son similares. |

| Editor Global de Medios B | 1.61 billones de USD (2025) | Parece alinearse más con un concepto de valor industrial muy amplio que puede incluir grandes grupos de valor downstream y de distribución, además de diferentes supuestos de precios y sincronización de divisas que amplifican el total general. |

La diferencia en la tabla se debe principalmente a la amplitud del grupo de ingresos contabilizado, y a cómo se traducen los precios y la actividad en dólares para el mismo año. Al mantener el modelo vinculado a verificaciones observables de producción, consumo y rendimiento, y al aplicar reglas de asignación repetibles entre sectores, la estimación se mantiene suficientemente transparente para la planificación y las pruebas de sensibilidad.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de petróleo y gas de EE. UU. para 2031?

Se espera que el mercado alcance USD 186.630 millones en 2031, creciendo a una CAGR del 4,56%.

¿Qué segmento tiene la mayor participación en los ingresos?

El segmento de aguas arriba representó el 71,85% de los ingresos en 2025 gracias a la perforación intensiva de yacimientos no convencionales.

¿Por qué son importantes las exportaciones de GNL para los productores estadounidenses?

Las nuevas terminales de la Costa del Golfo desbloquean precios internacionales más altos, impulsando la demanda de gas doméstico y apuntalando la expansión de gasoductos.

¿Cómo afectan las regulaciones de metano a los operadores?

Las tarifas de la Agencia de Protección Ambiental que comienzan en USD 900 por tonelada más los costos de monitoreo añaden USD 2-4 por barril a los gastos operativos de los pozos de esquisto, impulsando mejoras en la eficiencia.

¿Qué área geográfica lidera la producción de crudo de EE. UU.?

La Cuenca Pérmica en Texas y Nuevo México produjo 6,38 millones de barriles por día en 2025, o el 59,2% del crecimiento nacional.

¿Qué impulsa el crecimiento en los servicios de desmantelamiento?

La aplicación de regulaciones y la infraestructura envejecida requieren la eliminación de 2.700 estructuras costa afuera y muchos pozos terrestres, impulsando una CAGR del 6,72% en este segmento.

Última actualización de la página el: