Tamaño y participación del mercado de petróleo y gas del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 10.85 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.69% CAGR |

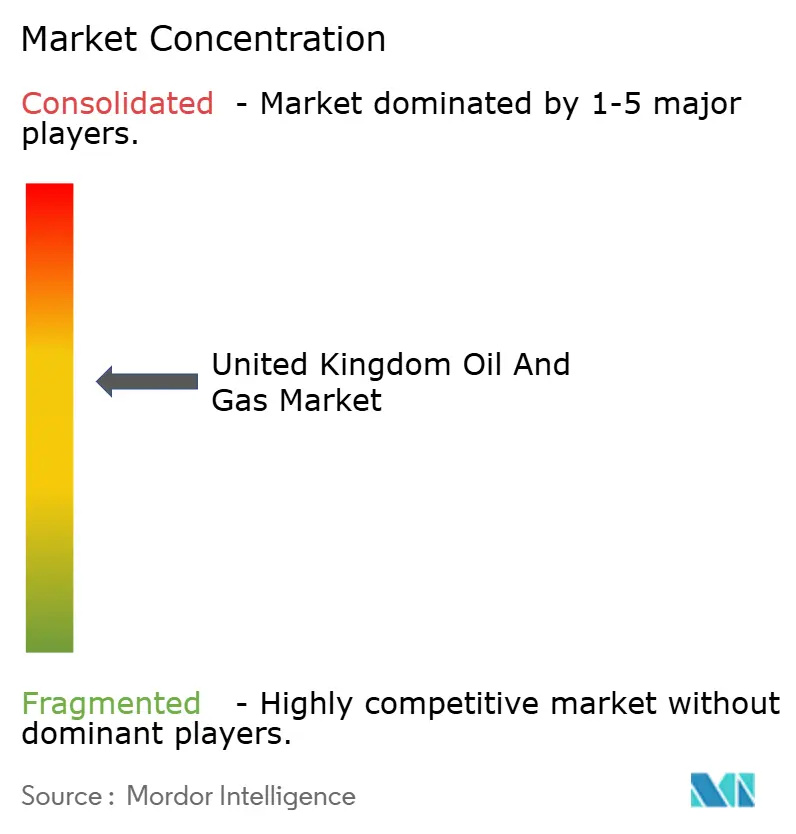

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de petróleo y gas del Reino Unido por Mordor Intelligence

Se prevé que el mercado de petróleo y gas del Reino Unido crezca desde 10.850 millones de USD en 2025 hasta 11.140 millones de USD en 2026, y se proyecta que alcance los 12.720 millones de USD en 2031 a una CAGR del 2,69% durante el período 2026-2031.

Un giro estratégico orientado a extraer el máximo valor de los yacimientos maduros del Mar del Norte, combinado con una desaceleración deliberada de la exploración en campos nuevos, sustenta esta expansión moderada. Los operadores han reducido los costes de extracción entre un 15 y un 20% desde 2020, protegiendo así la rentabilidad incluso a medida que aumentan las cargas fiscales.(1)Offshore Energies UK, "Informe Económico 2024: Desempeño del sector de petróleo y gas del Reino Unido," Offshore Energies UK, oeuk.org.uk El desembolso de inversiones de 2024, superior a £6.000 millones y muy por encima de las expectativas del regulador, se canalizó principalmente hacia programas de extensión de la vida útil y mejoras de infraestructura midstream que respaldan la infraestructura de captura de carbono.(2)Autoridad de Transición del Mar del Norte, "Datos de producción e inversión en petróleo y gas del Reino Unido," Autoridad de Transición del Mar del Norte, nstauthority.co.uk La consolidación entre las empresas independientes se aceleró, con dos adquisiciones destacadas que totalizaron más de 2.000 millones de USD, liberando sinergias de costes y eficiencias en el desmantelamiento.(3)Financial Times, "La consolidación del sector petrolero del Mar del Norte del Reino Unido se acelera," Financial Times, ft.com Al mismo tiempo, los proyectos piloto de energía eólica flotante y la electrificación a bordo de las plataformas redujeron el consumo de diésel, demostrando que el cumplimiento de las normativas de emisiones y la estabilidad de la producción pueden coexistir.

Conclusiones clave del informe

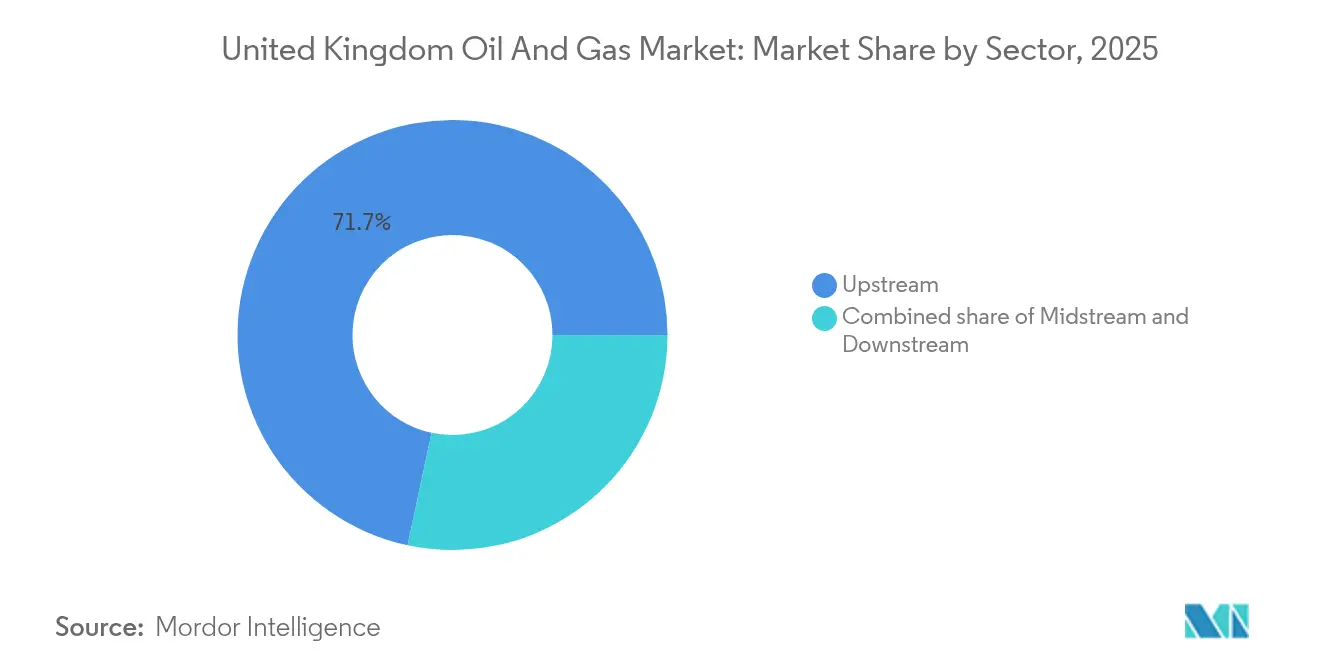

- Por sector, las operaciones de aguas arriba dominaron con el 71,65% de la cuota del mercado de petróleo y gas del Reino Unido en 2025, mientras que el midstream emergió como el segmento de mayor crecimiento con una CAGR del 4,18% hasta 2031.

- Por ubicación, las actividades en alta mar representaron el 88,35% del tamaño del mercado de petróleo y gas del Reino Unido en 2025 y se espera que mantengan el liderazgo en crecimiento con una CAGR del 3,02% hasta 2031.

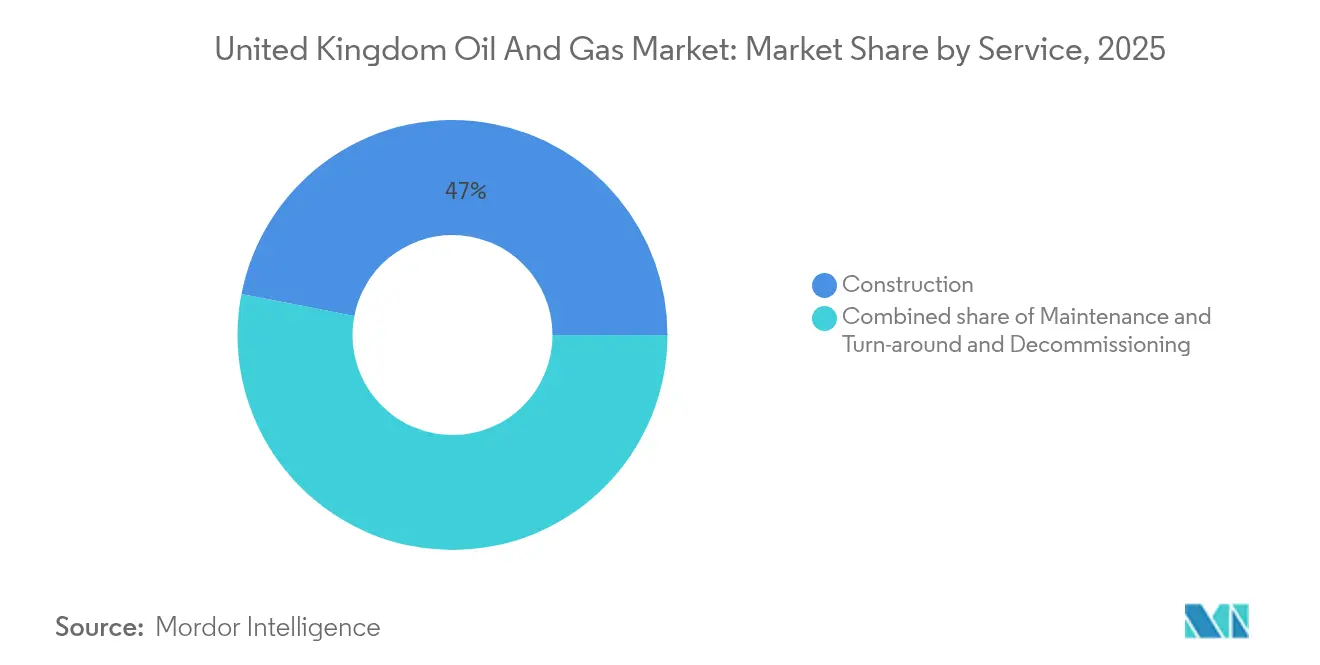

- Por tipo de servicio, las actividades de construcción mantuvieron el 46,95% de la cuota del mercado de petróleo y gas del Reino Unido en 2025; no obstante, los servicios de desmantelamiento lideraron el crecimiento con una CAGR del 6,05%, lo que refleja la maduración de la cuenca.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias y perspectivas del mercado de petróleo y gas del Reino Unido

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Reducción de los costes de extracción en el Mar del Norte | +0.8% | Cuencas del Mar del Norte, concentradas en los sectores Central y Sur | Mediano plazo (2-4 años) |

| Incentivos del Acuerdo de Transición del Mar del Norte del Reino Unido | +0.6% | Plataforma Continental del Reino Unido, especialmente en nuevas áreas de desarrollo | Largo plazo (≥ 4 años) |

| Auge de las plataformas alimentadas por energía eólica flotante | +0.4% | Instalaciones en alta mar del Mar del Norte, despliegues piloto en aguas escocesas | Largo plazo (≥ 4 años) |

| Reindustrialización de Teesside y Humber | +0.3% | Clústeres industriales del noreste de Inglaterra, extendiéndose a Yorkshire | Mediano plazo (2-4 años) |

| Tasas de éxito en imágenes sísmicas habilitadas por IA | +0.2% | Aplicación global con áreas de enfoque en el Mar del Norte del Reino Unido | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La reducción de los costes de extracción en el Mar del Norte impulsa la eficiencia operativa

Los costes de extracción en el Mar del Norte han disminuido considerablemente, generando ventajas competitivas para los operadores del Reino Unido en un contexto de desafíos globales en el mercado energético. Los avances tecnológicos en sistemas submarinos y técnicas de perforación mejoradas han reducido los costes de extracción por barril entre un 15 y un 20% desde 2020, manteniendo la viabilidad de la producción a pesar de las mayores presiones fiscales. Esta trayectoria de reducción de costes posiciona favorablemente a los campos del Reino Unido frente a las alternativas internacionales, especialmente en un contexto en el que las preocupaciones por la seguridad energética incrementan el valor de la producción nacional. Las ganancias en eficiencia son resultado de sistemas avanzados de gestión de yacimientos y una programación de producción optimizada, que maximizan las tasas de recuperación al tiempo que minimizan los gastos operativos. Los operadores aprovechan estas mejoras en costes para prolongar la vida útil de los campos y justificar la inversión continuada en activos maduros que, de otro modo, podrían enfrentarse a un desmantelamiento anticipado.

Los incentivos del Acuerdo de Transición del Mar del Norte del Reino Unido reconfiguran las prioridades de inversión

El Acuerdo de Transición del Mar del Norte del Reino Unido ofrece incentivos fiscales estructurados a los operadores que demuestren un progreso medible hacia los objetivos de emisiones netas cero, alterando fundamentalmente las decisiones de asignación de capital en todo el sector. Las deducciones por inversión y las tasas de agotamiento mejoradas recompensan a las empresas que integran tecnologías de captura, utilización y almacenamiento de carbono en sus operaciones, con proyectos elegibles que reciben una desgravación fiscal acelerada de hasta el 40% de los gastos subvencionables.(4)HM Revenue & Customs, "Marco de incentivos fiscales del Acuerdo de Transición del Mar del Norte," HM Revenue & Customs, gov.uk Este marco político ha catalizado más de £2.000 millones en inversiones comprometidas en captura, utilización y almacenamiento de carbono (CCUS) desde 2024, transformando proyectos anteriormente inviables económicamente en oportunidades de desarrollo factibles. El acuerdo crea ventajas competitivas para los operadores que demuestran liderazgo tecnológico en la reducción de emisiones, subvencionando efectivamente la transición hacia una producción de hidrocarburos de menor contenido en carbono. La certificación de gestión medioambiental ISO 14001 se ha vuelto cada vez más crítica para acceder a estos incentivos, con operadores que invierten considerablemente en procesos de cumplimiento normativo.

La integración de plataformas de energía eólica flotante reduce la intensidad de carbono operativa

Las plataformas alimentadas por energía eólica flotante representan un avance tecnológico que aborda simultáneamente tanto los costes operativos como el cumplimiento de las normativas de emisiones. El proyecto piloto Culzean de TotalEnergies demuestra la viabilidad de este enfoque, con una turbina eólica flotante de 3 MW que suministra aproximadamente el 20% de los requisitos de energía de la plataforma, lo que resulta en una reducción estimada de 2.000 toneladas de consumo de diésel al año. El proceso de arrendamiento de Innovación y Petróleo y Gas Objetivo de Crown Estate Scotland ha permitido acuerdos de compra de energía directos entre desarrolladores eólicos y operadores de plataformas, creando un nuevo modelo de ingresos que beneficia a ambos sectores. Esta estrategia de integración permite a los operadores mantener los niveles de producción mientras logran reducciones sustanciales de emisiones de Alcance 1, cumpliendo los requisitos regulatorios sin comprometer la producción. La escalabilidad de la tecnología sugiere su aplicación potencial en entre 40 y 50 plataformas del Mar del Norte para 2030, lo que representa un cambio fundamental en el diseño de la infraestructura energética en alta mar.

Los clústeres industriales de Teesside y Humber crean demanda de hidrógeno azul

La reindustrialización de las regiones de Teesside y Humber ha generado una demanda sin precedentes de hidrógeno azul, creando nuevas oportunidades de mercado para los proveedores de materia prima de gas natural. El proyecto H2Teesside de BP tiene como objetivo alcanzar una capacidad de producción de hidrógeno de hasta 2 GW, lo que representa más del 10% del objetivo de producción de hidrógeno del Reino Unido para 2030, y requerirá aproximadamente 1.500 millones de metros cúbicos de gas natural al año. El compromiso de financiación gubernamental de £21.700 millones a lo largo de 25 años para los clústeres de captura y almacenamiento de carbono ha reducido el riesgo de estos desarrollos industriales, garantizando acuerdos de compra a largo plazo para los proveedores de gas. La capacidad de captura de CO2 de Net Zero Teesside, de 10 millones de toneladas al año, operativa para 2028, anclará la transformación de la región en un centro industrial de bajas emisiones de carbono. Este renacimiento industrial revierte décadas de declive manufacturero y, al mismo tiempo, crea una demanda estable y a largo plazo de la producción de gas de la Plataforma Continental del Reino Unido.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Gravamen acelerado de CCS sobre los operadores de aguas arriba | -0.4% | Plataforma Continental del Reino Unido, afectando a todas las licencias de producción | Corto plazo (≤ 2 años) |

| Energía eólica marina conectada a la red que canibaliza la demanda de gas en horas punta | -0.3% | Red eléctrica del Reino Unido, con impacto concentrado durante los períodos de alta generación eólica | Mediano plazo (2-4 años) |

| Mayores requisitos de garantía para el desmantelamiento | -0.2% | Instalaciones del Mar del Norte que se aproximan al final de su vida útil | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El gravamen acelerado de CCS presiona los flujos de caja de los operadores

La introducción de gravámenes acelerados de captura y almacenamiento de carbono sobre los operadores de aguas arriba ha creado una presión financiera inmediata en toda la Plataforma Continental del Reino Unido, con costes de cumplimiento estimados en entre £150 y £200 millones anuales para los grandes productores. Este marco regulatorio exige a los operadores que contribuyan al desarrollo de la infraestructura nacional de CCS independientemente de su participación individual en los proyectos, subvencionando efectivamente los objetivos más amplios de la transición energética mediante una fiscalidad específica del sector. La estructura del gravamen afecta de manera desproporcionada a los independientes más pequeños, que carecen de la escala necesaria para absorber estos costes adicionales, lo que podría acelerar la consolidación a medida que los operadores marginales busquen socios de mayor tamaño o abandonen el mercado por completo. El cumplimiento de los requisitos del gravamen exige capacidades mejoradas de seguimiento e información, lo que añade complejidad operativa y presiona aún más los recursos.

La integración de la energía eólica marina en la red reduce la demanda de gas en horas punta

La capacidad de energía eólica marina conectada a la red ha alcanzado niveles en los que los períodos de generación punta reducen significativamente la demanda de gas natural para la generación eléctrica, creando volatilidad de ingresos para las centrales de gas y los proveedores de aguas arriba. La generación eólica contribuyó con el 35% del suministro eléctrico del Reino Unido en 2023, con períodos de producción punta que desplazaron la generación a gas que tradicionalmente proporcionaba servicios de equilibrado de la red. Esta canibalización de la demanda es más pronunciada durante los períodos de alta generación eólica, cuando la producción renovable supera los requisitos de carga base, obligando a las centrales de gas a operar con patrones cada vez más intermitentes que reducen su viabilidad económica. La creciente penetración de las energías renovables en la red crea una destrucción estructural de la demanda de gas natural, afectando en particular a los contratos de suministro a largo plazo que asumen patrones de consumo de carga base constantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sector: El dominio de aguas arriba se enfrenta al auge del crecimiento del midstream

La dominante cuota de mercado del segmento de aguas arriba del 71,65% en 2025 refleja la centralidad continua de las actividades de extracción en las operaciones de petróleo y gas del Reino Unido, aunque la CAGR del 4,18% del segmento midstream hasta 2031 señala un cambio fundamental hacia las inversiones en infraestructura y procesamiento. Las actividades de aguas arriba se benefician de las técnicas de recuperación mejorada y los programas de extensión de la vida útil de los campos que maximizan el valor de los activos existentes en el Mar del Norte. Operadores como Harbour Energy han invertido más de 1.300 millones de USD en adquisiciones de activos durante 2024 para consolidar las capacidades de producción. El crecimiento acelerado del segmento midstream se debe a los requisitos críticos de infraestructura para los proyectos de captura, utilización y almacenamiento de carbono, con redes de tuberías e instalaciones de procesamiento que requieren mejoras sustanciales para gestionar el transporte de CO2 y la producción de hidrógeno. Las operaciones de aguas abajo mantienen un rendimiento estable gracias a la demanda de productos refinados, aunque el segmento se enfrenta a vientos en contra a largo plazo derivados de las tendencias de electrificación y los mandatos de combustibles renovables.

Las inversiones en infraestructura midstream se concentran especialmente en el Clúster de la Costa Este, donde la instalación H2NorthEast de Kellas Midstream representa una capacidad de producción de hidrógeno azul de 1 GW que requiere extensas modificaciones en las tuberías y la instalación de nuevas estaciones de compresión. El tamaño del mercado de petróleo y gas del Reino Unido para las operaciones midstream alcanzó los 2.190 millones de USD en 2025, con tasas de crecimiento anuales que superan la media del sector en 1,5 puntos porcentuales. El sistema de transmisión de gas del Reino Unido abarca más de 7.600 km de tuberías de alta presión, con National Grid invirtiendo £2.500 millones anuales en proyectos de mantenimiento y mejora de la red que respaldan tanto el transporte de gas convencional como las aplicaciones emergentes de hidrógeno. Las capacidades de procesamiento se están ampliando mediante el despliegue de buques de producción, almacenamiento y descarga flotantes, que permiten el desarrollo de reservas anteriormente varadas. Mientras tanto, la infraestructura de almacenamiento se beneficia de los requisitos de reservas estratégicas de petróleo y las necesidades de equilibrado de la demanda estacional.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por ubicación: La supremacía en alta mar impulsa la innovación tecnológica

Las operaciones en alta mar representan una abrumadora cuota del 88,35% del mercado de petróleo y gas del Reino Unido en 2025, con el mismo segmento manteniendo el liderazgo en crecimiento a una CAGR del 3,02% hasta 2031, lo que subraya el papel insustituible del Mar del Norte en la producción de hidrocarburos del Reino Unido. El dominio del segmento en alta mar refleja las ventajas geológicas y las redes de infraestructura establecidas que crean barreras sustanciales al desarrollo terrestre, especialmente dado el limitado potencial de recursos no convencionales del Reino Unido y las políticas restrictivas en materia de fractura hidráulica. Las innovaciones tecnológicas en sistemas submarinos y plataformas de producción flotante permiten el desarrollo de reservas anteriormente inaccesibles, con profundidades de agua superiores a 200 metros que se vuelven económicamente viables mediante el uso de técnicas de perforación avanzadas. Las actividades terrestres están sujetas a restricciones regulatorias y a la oposición pública, lo que limita las oportunidades de expansión y confina el crecimiento principalmente a los campos convencionales existentes y las instalaciones de procesamiento de gas asociado.

El segmento en alta mar se beneficia de las economías de escala en las operaciones de plataformas y del uso de infraestructura compartida, lo que reduce los costes de desarrollo por barril. Los sistemas de producción en red permiten desarrollos de conexión que prolongan la vida útil de los campos con una inversión de capital mínima. El tamaño del mercado de petróleo y gas del Reino Unido para las operaciones en alta mar alcanzó los 9.580 millones de USD en 2025, representando casi el 90% del valor total del sector. Los marcos de cumplimiento medioambiental establecidos por el Regulador de Petróleo en Alta Mar para el Medio Ambiente y el Desmantelamiento crean protocolos operativos estandarizados que facilitan la transferencia de tecnología y el intercambio de mejores prácticas entre los operadores. Los proyectos de integración de energía eólica flotante demuestran la adaptabilidad del segmento en alta mar a los requisitos de la transición energética, con plataformas híbridas que combinan la producción de hidrocarburos y la generación de energía renovable en una única instalación que optimiza la utilización de la infraestructura y reduce la huella medioambiental.

Por servicio: La madurez de la construcción contrasta con el auge del desmantelamiento

Los servicios de construcción ostentan la mayor cuota de mercado con el 46,95% en 2025, lo que refleja las modificaciones continuas de plataformas y las mejoras de infraestructura necesarias para la operación ampliada de los campos, mientras que los servicios de desmantelamiento experimentan un explosivo crecimiento de la CAGR del 6,05% hasta 2031 a medida que los campos del Mar del Norte alcanzan el final de su vida útil. El segmento de construcción se beneficia de proyectos complejos en instalaciones existentes que requieren capacidades de ingeniería especializadas y operaciones de embarcaciones de gran tonelaje, con operadores que invierten considerablemente en programas de extensión de la vida útil de las plataformas que pueden añadir entre 10 y 15 años a la capacidad productiva. Los servicios de mantenimiento y parada técnica proporcionan flujos de ingresos estables mediante ciclos predecibles de inspección y reparación, aunque los sistemas de monitorización digital están reduciendo los requisitos de intervención y ampliando los intervalos de servicio. La rápida expansión del segmento de desmantelamiento refleja el próximo fin de la vida útil de los campos desarrollados durante el auge del Mar del Norte de las décadas de 1970 y 1980, con más de 2.200 pozos que podrían quedar inactivos entre 2025 y 2029.

Las actividades de desmantelamiento requieren capacidades especializadas en la retirada de plataformas, el taponamiento y abandono de pozos, y la remediación medioambiental, lo que conlleva precios premium debido a su complejidad técnica y los estrictos requisitos regulatorios. La cuota del mercado de petróleo y gas del Reino Unido para los servicios de desmantelamiento alcanzó el 18,75% en 2025, con tasas de crecimiento anuales que superan la media del sector en 3,4 puntos porcentuales. El pasivo total de desmantelamiento del Reino Unido asciende a aproximadamente £40.000 millones, con la Autoridad de Transición del Mar del Norte con el objetivo de reducirlo a £33.300 millones para 2028 mediante una planificación mejorada y una mayor eficiencia de la cadena de suministro. El análisis de la cadena de suministro indica que las empresas del Reino Unido pueden capturar aproximadamente el 70% de los trabajos de desmantelamiento nacionales, lo que crea oportunidades sustanciales para los proveedores de servicios que desarrollen las capacidades técnicas y los marcos de cumplimiento normativo adecuados. El cumplimiento de las normas de salud y seguridad ocupacional ISO 45001 se ha convertido en obligatorio para los contratistas de desmantelamiento, impulsando la inversión en formación especializada y equipos que respaldan la estructura de precios premium del segmento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Las provincias geológicas del Mar del Norte presentan características de producción y trayectorias de desarrollo distintas que configuran los patrones de inversión regional y las estrategias operativas. El Mar del Norte Central mantiene la mayor densidad de producción, con redes de infraestructura establecidas que respaldan desarrollos de conexión eficientes e instalaciones de procesamiento compartidas. Por su parte, el Mar del Norte Meridional se beneficia de la proximidad a los centros de demanda de gas del Reino Unido y de las conexiones de tuberías existentes, lo que reduce los costes de transporte. El Mar del Norte Septentrional presenta el entorno operativo más desafiante, aunque contiene las mayores reservas restantes, con profundidades de agua superiores a 150 metros que requieren tecnologías submarinas avanzadas y sistemas de producción flotante que implican mayores costes de desarrollo pero ofrecen un potencial de recursos sustancial.

El desempeño en materia de emisiones varía significativamente entre los sectores del Mar del Norte, con el Mar del Norte Meridional logrando una reducción del 11,1% en las emisiones de los campos durante 2023, mientras que el Mar del Norte Central registró un descenso del 6,8%, y el Mar del Norte Septentrional gestionó una disminución del 2,9%. El tamaño del mercado de petróleo y gas del Reino Unido en estas regiones refleja tanto los volúmenes de producción como la complejidad operativa, con el Mar del Norte Central representando la mayor cuota con el 42,05% del valor total del mercado. El Mar de Irlanda Oriental experimentó un aumento del 8,6% en las emisiones, lo que refleja el envejecimiento de la infraestructura y la disminución de la eficiencia productiva, lo que podría acelerar los plazos de desmantelamiento de los campos marginales. Estas variaciones regionales en el desempeño medioambiental influyen cada vez más en las decisiones de inversión, ya que los operadores priorizan los activos que pueden lograr el cumplimiento de unas normativas de emisiones cada vez más estrictas mientras mantienen la viabilidad económica.

Las actividades terrestres siguen estando geográficamente concentradas en las zonas de producción establecidas, principalmente en el sur de Inglaterra y en las East Midlands, donde los campos convencionales proporcionan una producción estable pero en declive, que alcanzó mínimos trimestrales récord de 7,7 millones de toneladas en el segundo trimestre de 2024. El segmento terrestre se enfrenta a desafíos estructurales derivados de las restricciones regulatorias sobre la fractura hidráulica y la oposición pública a nuevos desarrollos, que limitan las oportunidades de expansión y confinan el crecimiento a las zonas con licencia existentes. Las aguas costeras de Escocia albergan la mayoría de las reservas restantes de hidrocarburos del Reino Unido, con la región al oeste de Shetland emergiendo como un área clave de crecimiento para los sistemas de producción flotante que pueden acceder a recursos en aguas profundas anteriormente varados mediante innovaciones tecnológicas en infraestructura submarina y operaciones en entornos adversos.

Panorama regulatorio

El sector del petróleo y el gas del Reino Unido opera bajo un marco multiagencia liderado por la North Sea Transition Authority (NSTA) para licencias y autorizaciones, mientras que la Offshore Petroleum Regulator for Environment and Decommissioning (OPRED) gestiona las aprobaciones ambientales y la supervisión del desmantelamiento. El North Sea Future Plan del gobierno del Reino Unido (publicado en noviembre de 2025) es el cambio más notable, ya que enfoca la gestión de la cuenca en maximizar el valor de los campos existentes y detiene la emisión de nuevas licencias de exploración para nuevos campos de petróleo y gas, redirigiendo la actividad hacia conexiones (tie-backs), extensión de vida útil y redesarrollo de campos ya existentes (brownfield).

Los requisitos regulatorios vinculan cada vez más la actividad de hidrocarburos con la infraestructura de transición, incluyendo el almacenamiento de carbono y la gobernanza de emisiones. En 2026, las Oil and Gas Authority (Carbon Storage and Offshore Petroleum) (Specified Periods for Disclosure of Protected Material) Regulations 2026 actualizaron los períodos de confidencialidad y divulgación para la información protegida sobre almacenamiento de carbono y ciertos materiales relacionados con el petróleo offshore, lo que afecta el acceso a datos y los flujos de trabajo de desarrollo de proyectos para operadores de CCUS y upstream. La actividad terrestre (donde aplica) sigue rigiéndose por la regulación ambiental y las vías de permisos, como las establecidas por la Environment Agency, junto con el marco de licencias más amplio administrado por la NSTA.

Panorama competitivo

El mercado de petróleo y gas del Reino Unido exhibe una consolidación moderada con una concentración creciente entre los principales independientes tras la retirada estratégica de las compañías petroleras internacionales de las operaciones en el Mar del Norte. La estructura del mercado ha evolucionado decisivamente hacia operadores regionales especializados que poseen la experiencia técnica y las estructuras de costes necesarias para el desarrollo de cuencas maduras. Los tres principales independientes —Harbour Energy, Energean e Ithaca Energy— representan el 68% de la capitalización de mercado total entre los productores centrados en el Reino Unido. Esta tendencia de consolidación se aceleró a lo largo de 2024 con la adquisición de los activos del Mar del Norte del Reino Unido de Wintershall Dea por parte de Harbour Energy por 1.300 millones de USD, y la compra de la cartera del Mar del Norte de Eni por parte de Ithaca Energy por 754 millones de USD, creando operadores más grandes y eficientes capaces de gestionar desarrollos complejos de múltiples campos. Los patrones de adopción tecnológica revelan ventajas competitivas para los operadores que integran con éxito la inteligencia artificial en la gestión de yacimientos y el mantenimiento predictivo, con empresas como BP que reducen los plazos de interpretación sísmica de 6-12 meses a 8-12 semanas mediante aplicaciones de aprendizaje automático.

El posicionamiento estratégico se centra cada vez más en las capacidades de transición energética, con operadores que adoptan estrategias duales para maximizar la generación de efectivo a partir de los activos de hidrocarburos existentes mientras desarrollan competencias en tecnologías de captura, utilización y almacenamiento de carbono. La distribución de la cuota del mercado de petróleo y gas del Reino Unido entre los proveedores de servicios refleja las tendencias de especialización, con empresas de ingeniería como Wood plc que capturan segmentos premium mediante la diferenciación técnica y las capacidades digitales. Existen oportunidades de espacio en blanco en los servicios de desmantelamiento, donde los contratistas especializados pueden obtener márgenes premium mediante la experiencia técnica en la retirada de plataformas y la remediación medioambiental, así como en el desarrollo de infraestructura midstream que apoya la producción de hidrógeno y las redes de transporte de CO2. Entre los agentes disruptivos emergentes se encuentran las empresas tecnológicas que ofrecen soluciones digitales para la optimización operativa y el seguimiento de emisiones, mientras que los proveedores de servicios tradicionales se enfrentan a la presión de desarrollar capacidades en integración de energías renovables y cumplimiento medioambiental. El cumplimiento normativo con los estándares del Regulador de Petróleo en Alta Mar para el Medio Ambiente y el Desmantelamiento crea barreras de entrada que protegen a los operadores establecidos, al tiempo que exige una inversión continua en sistemas de gestión medioambiental y protocolos de seguridad.

Líderes del sector de petróleo y gas del Reino Unido

TotalEnergies SE

Shell PLC

BP PLC

Harbour Energy plc

Equinor ASA (operaciones en el Reino Unido)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El North Sea Future Plan (noviembre de 2025) traslada la oportunidad de la exploración de frontera hacia la monetización de la infraestructura madura mediante conexiones (tie-backs), proyectos incrementales alrededor de los centros existentes y demanda de servicios vinculada a las operaciones de fin de vida. Esto coincide con los patrones de inversión, incluyendo más de 6.000 millones de GBP en desembolsos de 2024 dirigidos a programas de extensión de vida útil y mejoras midstream, y también respalda el desmantelamiento como un área de servicios de rápido crecimiento, dada la escala de la actividad de fin de vida en el Mar del Norte y el pasivo de desmantelamiento de la cuenca. En este contexto, la capacidad de la cadena de suministro que ayuda a reducir los costos unitarios en ingeniería de campos ya existentes, intervenciones de pozos y trabajos de integridad en la fase final de vida se convierte en una palanca práctica para mantener los activos económicamente viables ante mayores exigencias de cumplimiento y cargas fiscales.

El desarrollo de infraestructuras midstream y de centros energéticos integrados alrededor de los clústeres industriales de la costa este también crea espacios en blanco donde se superponen la infraestructura de petróleo y gas, el transporte y almacenamiento de CO2, y los proyectos de hidrógeno. El impulso de la demanda se ve respaldado por el compromiso de financiación a largo plazo del gobierno del Reino Unido para los clústeres de CCUS y las carteras de proyectos como H2Teesside y Net Zero Teesside de BP, que vinculan los requisitos de materia prima de gas natural con la infraestructura de descarbonización. Los requisitos regulatorios que vinculan el nuevo desarrollo de gas con la preparación para la descarbonización, incluida la legislación implementada en 2026 que exige que el nuevo gas no mitigado esté preparado a futuro para la captura de carbono o la conversión a hidrógeno, concentran aún más la oportunidad en activos y contratistas capaces de llevar a cabo la electrificación, el monitoreo de emisiones y las mejoras de habilitación de CCUS, junto con operadores que gestionan las aprobaciones de la NSTA para conexiones y desarrollos liderados por infraestructura.

Desarrollos recientes del sector

- Julio de 2026: Adura (joint venture de Shell y Equinor) publicó evaluaciones de impacto ambiental actualizadas para el campo de gas Jackdaw y el campo petrolífero Rosebank, con OPRED revisando las presentaciones tras el escrutinio legal y regulatorio sobre los impactos climáticos. Las actualizaciones destacan cómo los plazos de autorización y el contenido de las EIA se han vuelto centrales para avanzar en grandes proyectos upstream del Reino Unido y la actividad asociada de la cadena de suministro.

- Marzo de 2026: TotalEnergies completó la fusión de sus activos upstream del Mar del Norte del Reino Unido con NEO NEXT para formar NEO NEXT+, con TotalEnergies manteniendo una participación del 47,5%. La transacción consolida posiciones en cuencas maduras y concentra el capital y la capacidad operativa en torno a la extracción de valor en la fase final de vida y el desarrollo liderado por infraestructura en la Plataforma Continental del Reino Unido.

- Octubre de 2024: Harbour Energy completó su adquisición de 1.300 millones de USD de los activos de Wintershall Dea en el Mar del Norte del Reino Unido, expandiendo su presencia en campos adicionales y añadiendo capacidad de producción sustancial. El acuerdo reforzó la consolidación entre las empresas independientes enfocadas en el Reino Unido y fortaleció la plataforma para el gasto en extensión de vida útil y la planificación de desmantelamiento en una base de activos más amplia.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como el valor de la actividad de petróleo y gas en el Reino Unido en los segmentos upstream, midstream y downstream, según se registra a través de las operaciones terrestres y marinas y los servicios relacionados prestados a los operadores.

Exclusiones de alcance: la generación pura de energía, los márgenes de comercialización minorista de combustible y los proyectos exclusivamente renovables no se cuentan a menos que estén directamente vinculados a activos de petróleo y gas (por ejemplo, trabajos de desmantelamiento o conversión).

Descripción general de la segmentación

- Por sector

- Aguas arriba

- Midstream

- Aguas abajo

- Por ubicación de despliegue

- Terrestre

- En alta mar

- Por servicio

- Construcción

- Mantenimiento y parada técnica

- Desmantelamiento

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir el mapa base del sistema de petróleo y gas del Reino Unido, y para establecer parámetros para la producción, la infraestructura y los ciclos de gasto. Nos basamos en conjuntos de datos públicos y publicaciones oficiales, como estadísticas energéticas gubernamentales, el regulador del Reino Unido para licencias offshore y datos de campos, estadísticas comerciales y aduaneras, y series macroeconómicas de bancos centrales para inflación y tipos de cambio.

Para mantener supuestos realistas, el trabajo documental se complementó con informes anuales de empresas, presentaciones a inversores, comunicados de prensa de proyectos y cobertura mediática especializada de confianza sobre desarrollos de campos, calendarios de mantenimiento y plazos de desmantelamiento. En paralelo, utilizamos una suscripción de pago para datos financieros y noticias de empresas, además de una base de datos de patentes de pago cuando ayudó a verificar señales de adopción tecnológica. Las fuentes mencionadas aquí son solo ilustrativas, y también se revisaron muchas otras referencias públicas durante la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar lo que realmente se está ejecutando en el Reino Unido, y luego en ajustar los supuestos que la investigación documental no puede responder por completo. Entrevistamos y encuestamos a una combinación de operadores de activos, proveedores de EPC y servicios, participantes de logística y midstream, y expertos del sector en los principales centros de actividad del Reino Unido. Posteriormente se utilizaron verificaciones de seguimiento para cerrar brechas en las divisiones de servicios, la intensidad offshore y el momento de las fases del proyecto.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXOs): 16% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 19% | Gerentes: 53% |

Dimensionamiento del mercado y previsión

El dimensionamiento parte de una reconstrucción de arriba hacia abajo del conjunto de demanda de petróleo y gas del Reino Unido, utilizando señales de actividad que pueden rastrearse año a año, y luego los totales se someten a pruebas de estrés con verificaciones selectivas de abajo hacia arriba. En la práctica, las tendencias de producción y actividad de campos, la intensidad offshore frente a onshore, y los ciclos de demanda de servicios se convirtieron en valor utilizando supuestos realistas de costos y precios. Luego corroboramos los resultados utilizando la dirección de ingresos de proveedores muestreados, verificaciones de canal y comprobaciones de coherencia sobre el gasto implícito por activo activo.

Algunos insumos que importan en este mercado incluyen el ritmo de proyectos offshore (incluidas las ventanas de mantenimiento y parada), los calendarios de desmantelamiento, la participación upstream frente a la expansión midstream, y el equilibrio entre construcción y servicios continuos. Donde la cobertura es escasa para contratos más pequeños o líneas de servicio agrupadas, llenamos los vacíos con ratios proxy derivados de insumos primarios, y luego revisamos nuevamente la división implícita para que se mantenga coherente con la actividad observable en el Reino Unido.

Para la previsión, se utilizó un análisis de escenarios para que las perspectivas puedan reflejar diferentes ritmos de desarrollo de campos, mejoras de infraestructura y cambios impulsados por políticas en el calendario de los proyectos. La visión prospectiva se ancló luego a las expectativas de expertos sobre cómo evolucionan el trabajo offshore, las mejoras midstream y el desmantelamiento, lo que ayudó a mantener las tasas de crecimiento dentro de un rango plausible.

Validación de datos y ciclo de actualización

La triangulación se aplica en múltiples etapas para que ninguna fuente o supuesto único determine el total. Los analistas comparan los resultados del modelo con señales independientes, como la dirección de la producción, las carteras de proyectos anunciados y los indicadores de intensidad de servicios, e investigan las variaciones antes de la aprobación interna.

Cuando aparece un valor atípico, volvemos a verificar el ajuste del alcance, la economía unitaria utilizada y el momento de ejecución del proyecto, y luego volvemos a contactar a los entrevistados relevantes si el cambio parece significativo. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando eventos importantes pueden alterar el gasto o la actividad. Sigue una revisión final previa a la entrega para garantizar que se reflejen las señales públicas más recientes.

El tamaño del mercado de petróleo y gas del Reino Unido de Mordor Intelligence en comparación con otras estimaciones publicadas

Las estimaciones publicadas para el mercado de petróleo y gas del Reino Unido pueden parecer muy dispares porque los límites subyacentes no siempre son los mismos, incluso cuando los títulos suenan similares. Las diferencias suelen provenir de qué partes de la cadena de valor se contabilizan, si las cifras representan ingresos de la industria frente a gasto en proyectos y servicios, y cómo se manejan el momento de la moneda y la inflación.

Las verificaciones de producción y actividad offshore, combinadas con las divisiones por línea de servicio obtenidas de entrevistas, son el rastro de evidencia que mantiene a Mordor Intelligence alineado con el valor de construcción, mantenimiento y parada, y desmantelamiento del petróleo y gas del Reino Unido, en lugar de contabilizar el valor total de traspaso de los hidrocarburos producidos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10,85 mil millones de USD (2025) | |

| Editorial del Sector A | 330,50 mil millones de USD (2024) | Esta cifra parece tratar el mercado como el valor total de la industria en los segmentos upstream, midstream y downstream, lo que puede incorporar el valor de las materias primas y amplios grupos de ingresos downstream que no están vinculados a la ejecución de proyectos y servicios en el Reino Unido. |

| Editorial del Sector B | 0,60 mil millones de USD (2025) | Esta estimación es mucho más pequeña, lo que suele ocurrir cuando solo se valora una porción estrecha, como actividades midstream y upstream seleccionadas o un conjunto limitado de servicios, con una cobertura conservadora del trabajo intensivo en actividad offshore. |

La dispersión se explica principalmente por lo que se está contabilizando, no por un desacuerdo sobre la dirección de la actividad en el Reino Unido. Al vincular el total del mercado a señales observables de demanda de servicios en el Reino Unido y luego verificar el gasto implícito frente a patrones reales de ejecución, el resultado se mantiene transparente y repetible para la planificación y la evaluación comparativa.

Preguntas clave respondidas en el informe

¿Qué impulsa el crecimiento en el sector de petróleo y gas del Reino Unido?

El crecimiento en el mercado de petróleo y gas del Reino Unido está impulsado principalmente por la reducción de los costes de extracción en el Mar del Norte (15-20% desde 2020), los incentivos del Acuerdo de Transición del Mar del Norte que ofrecen hasta un 40% de desgravación fiscal para proyectos elegibles, y las innovaciones tecnológicas como las plataformas alimentadas por energía eólica flotante que reducen la intensidad de carbono operativa.

¿Qué tamaño tiene el sector de petróleo y gas del Reino Unido?

El mercado de petróleo y gas del Reino Unido alcanzó los 10.850 millones de USD en 2025 y se prevé que crezca a una CAGR del 2,69% hasta alcanzar los 12.720 millones de USD en 2031, con una producción promedio de 1,09 millones de barriles de petróleo equivalente por día en 2024.

¿Qué segmento domina el mercado de petróleo y gas del Reino Unido?

El segmento de aguas arriba domina con una cuota de mercado del 71,65% en 2025, mientras que las operaciones en alta mar representan el 88,35% del mercado, lo que subraya el papel central del Mar del Norte en la producción de hidrocarburos del Reino Unido.

¿Cuál es el segmento de mayor crecimiento en el petróleo y gas del Reino Unido?

Los servicios de desmantelamiento experimentan la expansión más rápida con una CAGR del 6,05% hasta 2031, lo que refleja la fase de maduración del sector a medida que los campos desarrollados durante las décadas de 1970 y 1980 se aproximan al final de su vida útil.

¿Cómo está afectando la transición energética al petróleo y gas del Reino Unido?

La transición energética está transformando el mercado de petróleo y gas del Reino Unido mediante el aumento acelerado de los gravámenes de captura y almacenamiento de carbono (CCS) sobre los operadores, una mayor competencia de la energía eólica marina conectada a la red que reduce la demanda de gas en horas punta, y reorientaciones estratégicas hacia la producción de hidrógeno azul y proyectos de captura de carbono que crean nuevas oportunidades de mercado.

¿Quiénes son las principales empresas en el sector de petróleo y gas del Reino Unido?

El mercado está cada vez más concentrado entre operadores regionales especializados, con Harbour Energy, Energean e Ithaca Energy representando el 68% de la capitalización de mercado total entre los productores centrados en el Reino Unido, tras adquisiciones estratégicas por un valor combinado superior a los 2.000 millones de USD en 2024.

Última actualización de la página el: