Tamaño y Participación del Mercado de Refinación de Petróleo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 64.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 75.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

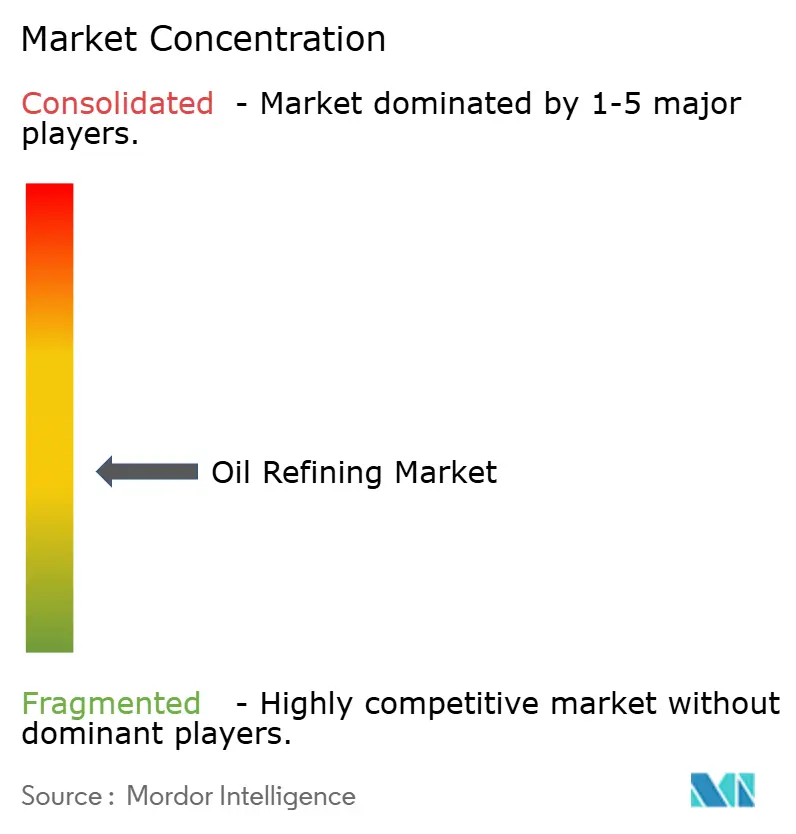

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Refinación de Petróleo por Mordor Intelligence

El tamaño del Mercado de Refinación de Petróleo fue valorado en USD 62,5 mil millones en 2025 y se estima que crecerá desde USD 64,44 mil millones en 2026 hasta alcanzar USD 75,08 mil millones en 2031, a una CAGR del 3,11% durante el período de pronóstico (2026-2031).

Esta trayectoria ascendente se debe al impulso acelerado de los refinadores hacia la integración petroquímica, las modernizaciones de desulfuración a gran escala y las plataformas de diésel renovable que ayudan a proteger los márgenes frente a la débil demanda de gasolina. Los operadores que combinan profundidad de conversión, optimización digital y carteras de combustibles diversificadas continúan superando a sus competidores, mientras que las plantas limitadas a una economía de combustible único o que carecen de flexibilidad en el suministro de materias primas están cerrando o reconvirtiéndose para usos especializados. El crecimiento del volumen procesado en refinerías sigue siendo más sólido en Asia-Pacífico, Oriente Medio y determinados mercados africanos, donde los gobiernos apoyan la autosuficiencia en el sector de aguas abajo y las ambiciones exportadoras. Al mismo tiempo, la racionalización en los países de la OCDE y la escasez de capital vinculada a criterios ESG limitan la construcción de nuevas instalaciones en las regiones desarrolladas, intensificando la competencia global por barriles de alta calidad y márgenes de craqueo resilientes.

Conclusiones Clave del Informe

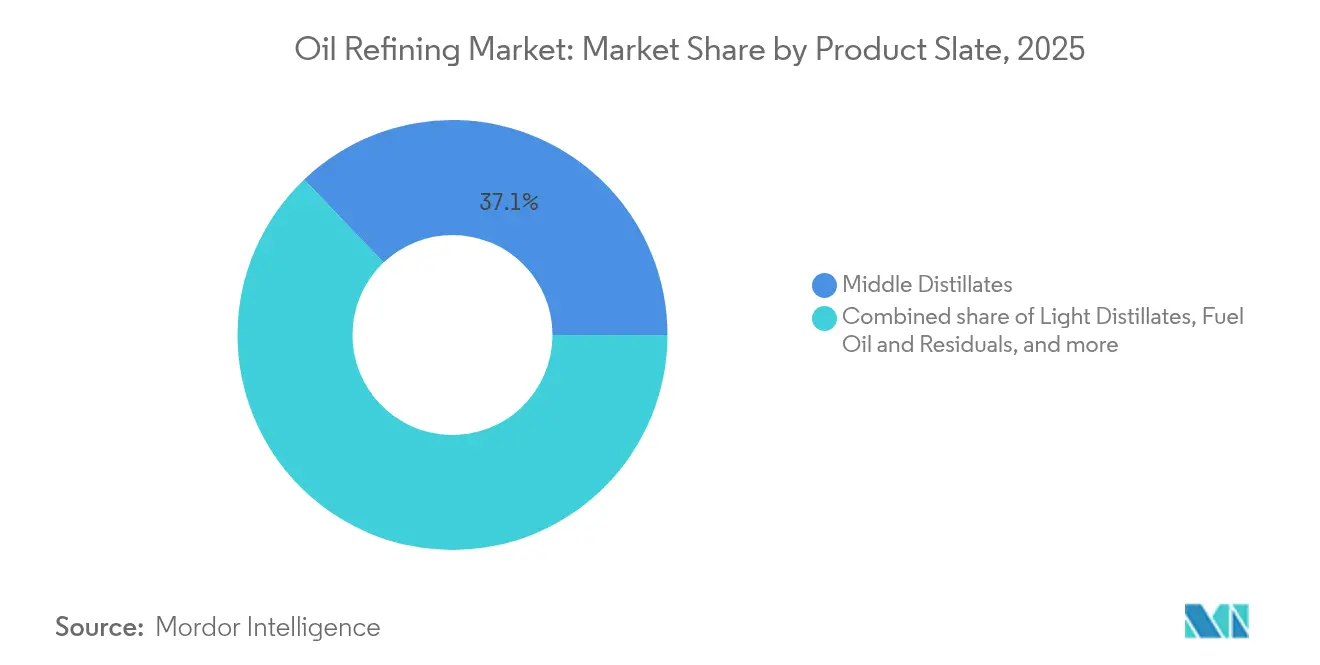

- Por cartera de productos, los destilados medios representaron el 37,12% de la participación del mercado de refinación de petróleo en 2025; se proyecta que las materias primas petroquímicas crezcan a una CAGR del 3,85% hasta 2031.

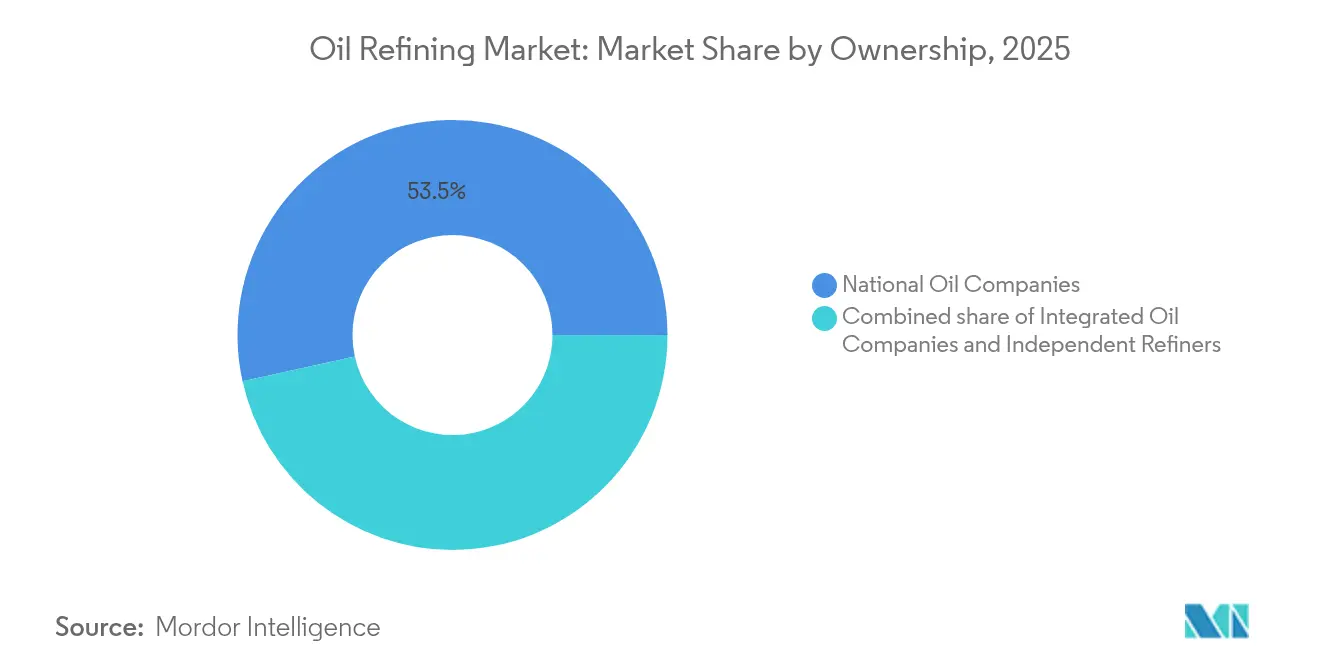

- Por titularidad, las compañías nacionales de petróleo concentraron el 53,45% de la participación del mercado de refinación de petróleo en 2025, mientras que los refinadores independientes/comerciales registraron la CAGR más rápida del 3,65% hasta 2031.

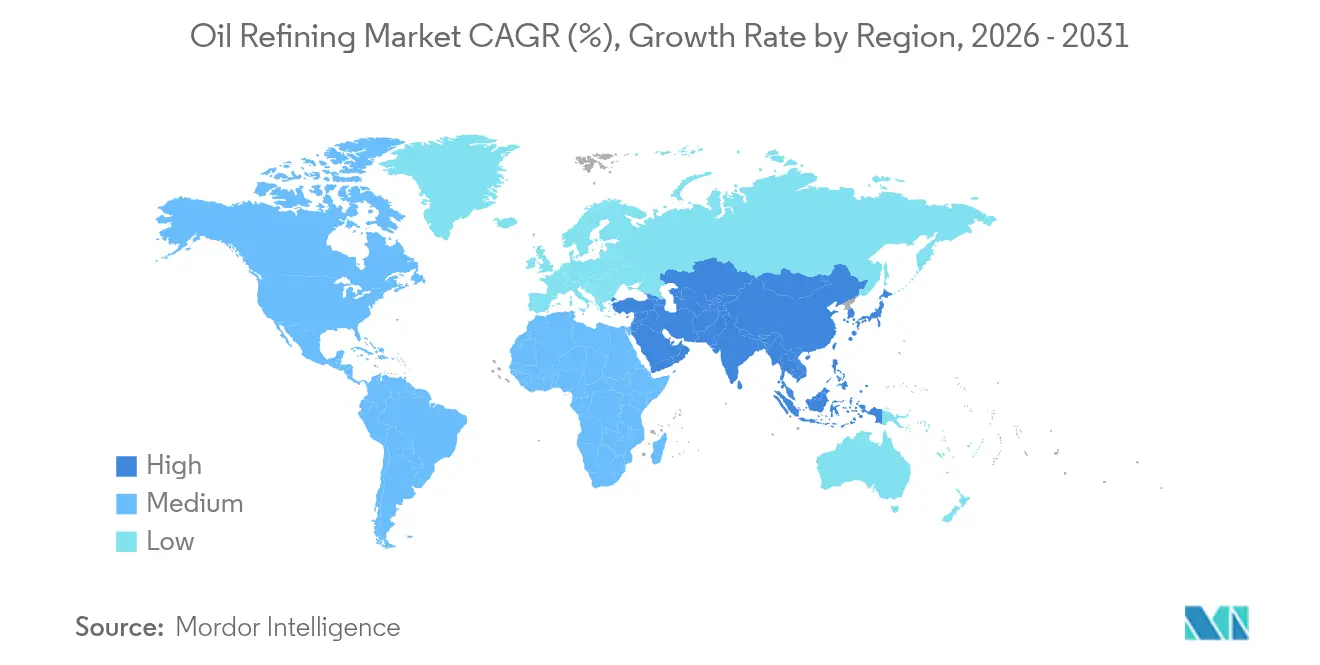

- Por geografía, Asia-Pacífico controló el 34,62% de la participación del mercado de refinación de petróleo en 2025, expandiéndose a una CAGR del 4,04% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Refinación de Petróleo*

| Impulsor | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de las materias primas petroquímicas en Asia que refuerza las modernizaciones de conversión | +0.8% | Núcleo de Asia-Pacífico, con efecto secundario en Oriente Medio | Mediano plazo (2-4 años) |

| Combustibles marinos bajos en azufre tras la normativa IMO 2020 que desencadena una ola de modernizaciones de desulfuración | +0.6% | Global, concentrado en los principales centros de transporte marítimo | Corto plazo (≤ 2 años) |

| Integración hacia adelante de las compañías nacionales de petróleo de Oriente Medio para capturar márgenes en aguas abajo | +0.5% | Oriente Medio y África, mercados de exportación a nivel global | Largo plazo (≥ 4 años) |

| Auge del petróleo ligero de formaciones compactas en EE. UU. que impulsa inversiones en separadores de condensados | +0.4% | América del Norte, principalmente la Costa del Golfo de EE. UU. | Mediano plazo (2-4 años) |

| Urales rusos con descuento que estimulan los márgenes de refinerías complejas europeas | +0.3% | Europa, refinerías selectivas con capacidad para crudos pesados | Corto plazo (≤ 2 años) |

| Incentivos de coprocesamiento de diésel renovable en la OCDE que incrementan el gasto en hidrotratamiento | +0.2% | Países de la OCDE, particularmente EE. UU. y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de las materias primas petroquímicas en Asia que refuerza las modernizaciones de conversión

Los refinadores asiáticos integran crackers catalíticos y líneas de polipropileno para avanzar en la cadena de valor. La modernización de CNOOC en Ningbo añadió 450.000 toneladas por año de capacidad de polipropileno y elevó el procesamiento de crudo en un 50%, otorgando al complejo acceso a la sólida demanda química doméstica.[1]"Expansión de PP de CNOOC en Ningbo," oilprice.com, oilprice.com Inversiones similares en India apuntan a alcanzar entre 35 y 40 millones de toneladas de nueva capacidad para 2030, con nafta dirigida a cadenas aromáticas y de olefinas. La integración protege los márgenes frente a la erosión provocada por los vehículos eléctricos, al tiempo que captura diferenciales petroquímicos más elevados que sustentan la resiliencia de los ingresos a largo plazo en el mercado de refinación de petróleo.

Combustibles marinos bajos en azufre tras la normativa IMO 2020 que desencadena modernizaciones de desulfuración

El límite de azufre continúa redefiniendo las expectativas de calidad del combustible. La inversión de ExxonMobil en Fawley incluye un hidrotratador que produce 570 millones de galones de diésel bajo en azufre anualmente. Los refinadores del interior también modernizan sus desulfurizadores para suministrar combustible de búnker premium, ampliando el suministro geográfico y mejorando las opciones de arbitraje. Los flujos de capital sostenidos hacia modernizaciones de cumplimiento normativo refuerzan la demanda de hidrógeno y sistemas de catalizadores, manteniendo la flexibilidad del volumen procesado y apoyando el mercado de refinación de petróleo.

Integración hacia adelante de las compañías nacionales de petróleo de Oriente Medio para capturar márgenes en aguas abajo

ADNOC, Saudi Aramco y otros campeones nacionales aprovechan sus ventajas en recursos para desarrollar complejos orientados a la exportación. Sus modelos integrados combinan la producción de crudo con activos de refinación y química, lo que les permite ofrecer precios competitivos en los centros de alto crecimiento de Asia. El aumento de volúmenes de estos actores presiona a los refinadores comerciales, pero mejora la disponibilidad regional de productos, configurando los flujos comerciales y la dinámica relativa de márgenes en el mercado de refinación de petróleo.

Auge del petróleo ligero de formaciones compactas en EE. UU. que impulsa inversiones en separadores de condensados

El aumento de la producción de esquisto impulsa inversiones en separadores de condensados y flexibilidad en el procesamiento de crudo. Phillips 66 completó proyectos en Sweeny, optimizando el procesamiento de crudos ligeros dulces y mejorando los rendimientos de materias primas petroquímicas. Iniciativas de gas a gasolina, como la planta de Verde Clean Fuels en la cuenca del Pérmico, ilustran nuevas vías para producir productos terminados. Estos movimientos mejoran la competitividad de EE. UU. e impulsan las exportaciones de productos, añadiendo profundidad al mercado global de refinación de petróleo.

Análisis del Impacto de las Restricciones del Mercado de Refinación de Petróleo*

| Restricción | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Racionalización de refinerías de la OCDE bajo objetivos de neutralidad climática | -0.9% | Europa y América del Norte, cierres selectivos a nivel global | Largo plazo (≥ 4 años) |

| Creciente escasez de capital impulsada por criterios ESG para nuevas instalaciones | -0.7% | Global, particularmente en mercados desarrollados | Mediano plazo (2-4 años) |

| Márgenes de craqueo volátiles que erosionan el ROCE de los refinadores comerciales | -0.4% | Global, concentrado en refinadores independientes | Corto plazo (≤ 2 años) |

| Esquemas de fijación de precios del carbono que comprimen los márgenes de combustibles pesados | -0.3% | Europa, con expansión hacia otros mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Racionalización de refinerías de la OCDE bajo objetivos de neutralidad climática

Europa y América del Norte están cerrando o reconvirtiendo plantas más antiguas a medida que las empresas se alinean con las políticas climáticas. TotalEnergies está convirtiendo Grandpuits en una plataforma sin crudo que produce combustible de aviación sostenible y biopolímeros. Shell pondrá fin al procesamiento de crudo en Wesseling antes de 2025, pasando a aceites base.[2]"Transición de Shell en Wesseling," shell.com, shell.com Estas acciones reducen la oferta regional, elevan la utilización en las instalaciones supervivientes y reconfiguran los patrones de importación de productos, aunque limitan el crecimiento de la capacidad dentro del mercado de refinación de petróleo.

Creciente escasez de capital impulsada por criterios ESG para nuevas instalaciones

Los inversores buscan rendimientos con menor huella de carbono, lo que dificulta la financiación de nuevas unidades de refinación. La pausa de Shell en su proyecto de biocombustibles en Róterdam y los deterioros de valor relacionados ponen de manifiesto el mayor escrutinio al que están sometidos incluso los activos alineados con la transición energética.[3]"Pausa en Biocombustibles de Róterdam," theguardian.com, theguardian.com Las valoraciones bursátiles por debajo de las de sus pares en energías renovables restringen la capacidad del balance para el crecimiento, empujando a los operadores hacia la optimización de instalaciones existentes en lugar de nuevas construcciones, lo que modera la expansión del mercado de refinación de petróleo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Refinación de Petróleo

Por Cartera de Productos:

Los Petroquímicos Impulsan la Migración de ValorLos destilados medios mantuvieron una participación del 37,12% en el mercado de refinación de petróleo en 2025, ya que el combustible de aviación y el diésel se recuperaron junto con los viajes globales y el transporte de mercancías en mercados emergentes. Los destilados ligeros continúan beneficiándose del aumento de la propiedad de vehículos en economías en desarrollo, aunque enfrentan declives estructurales en regiones maduras. El fuelóleo pesado lucha contra regulaciones más estrictas en el sector marítimo y de generación eléctrica, lo que impulsa inversiones en coquizadoras e hidrocrackers para mejorar los residuos. La categoría de materias primas petroquímicas crece al ritmo más rápido, con una CAGR del 3,85%, a medida que los operadores integrados canalizan nafta y GLP hacia cadenas de polímeros de alto margen. El giro hacia los productos químicos mejora la estabilidad de los márgenes y sustenta una base de ingresos más amplia dentro del mercado de refinación de petróleo.

Una mayor integración incrementa la complejidad de las unidades, mejorando la flexibilidad en el procesamiento de crudo y permitiendo la selección de una cartera diversificada. La adición de polipropileno de CNOOC en Ningbo y la expansión de Shell en Huizhou, prevista para 2028, destacan la tendencia hacia operaciones centradas en productos químicos. Dichos proyectos amplían el tamaño del mercado de refinación de petróleo para activos de alta conversión y protegen los ingresos frente al desplazamiento de la gasolina por los vehículos eléctricos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Titularidad:

Las Compañías Nacionales de Petróleo Dominan Mientras los Independientes se Adaptan más RápidoLas compañías nacionales de petróleo concentraron el 53,45% de la participación del mercado de refinación de petróleo en 2025, utilizando el acceso seguro al crudo y el capital gubernamental para construir instalaciones integradas que desplazan a las grandes compañías tradicionales. El impulso multisitio en aguas abajo de Saudi Aramco y las modernizaciones de Ruwais de ADNOC ilustran cómo las compañías nacionales de petróleo aprovechan su profundidad en recursos para asegurar acuerdos de suministro con Asia. La renovación de CNOOC por USD 2,74 mil millones en Ningbo subraya la ventaja de escala de las empresas estatales, extendiendo su alcance hacia nichos de polímeros domésticos y exportaciones regionales de productos.

Los refinadores independientes/comerciales, aunque de menor tamaño, se espera que se expandan al ritmo más rápido con una CAGR del 3,65% hasta 2031. Su ágil asignación de capital, su enfoque en modernizaciones de alto rendimiento y su disposición a pivotar hacia el diésel renovable permiten una rápida adaptación a los cambios del mercado. El segmento dedicado de Diésel Renovable de Phillips 66 y la cartera de proyectos bajos en carbono de Valero demuestran cómo los independientes pueden monetizar incentivos y flexibilizar sus operaciones manteniéndose dentro del núcleo del mercado de refinación de petróleo. Las compañías petroleras integradas se enfrentan a equilibrios entre actividades de exploración y producción y de aguas abajo, lo que impulsa desinversiones selectivas como el cambio de TotalEnergies en Grandpuits hacia una plataforma sin crudo y el giro de Shell en Wesseling hacia aceites base. A medida que las grandes compañías orientan sus carteras hacia iniciativas bajas en carbono, las compañías nacionales de petróleo y los independientes llenan los vacíos en la refinación convencional, reconfigurando las participaciones futuras a lo largo del continuo del tamaño del mercado de refinación de petróleo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Refinación de Petróleo en APAC

La expansión del complejo de refinación de Asia-Pacífico sustenta su liderazgo. La actualización de CNOOC en Ningbo por 2,74 mil millones de USD elevó las operaciones de crudo a 240.000 bpd, añadiendo unidades de polipropileno para satisfacer la demanda interna de plásticos. Las construcciones de capacidad planificadas por India por valor de INR 1,9-2,2 lakh crore respaldan un suministro sostenido a medida que el consumo se expande a una CAGR del 4%. El sudeste asiático está viendo nuevos proyectos en Vietnam e Indonesia orientados a reducir la dependencia de las importaciones de productos, mientras que Japón y Corea del Sur se centran en operaciones de alta eficiencia y exportaciones tecnológicas. Los modelos integrados de la región y el respaldo gubernamental continúan ampliando el mercado de refinación de petróleo.

Mercado de Refinación de Petróleo en América del Norte

América del Norte sigue siendo un exportador fundamental. La disponibilidad de crudo ligero impulsada por el esquisto reduce los costos de materias primas para las refinerías de la Costa del Golfo. Las mejoras de Phillips 66 en Sweeny permiten operaciones flexibles que favorecen la producción de gasolina y materias primas químicas. Valero destina 5,4 mil millones de USD a proyectos de bajo carbono, incluido el diésel renovable, para equilibrar los objetivos de emisiones con la captura de márgenes. Canadá y México compiten por modernizar sus activos en medio de cambios de política, aunque Estados Unidos mantiene una ventaja estructural en la industria de refinación de petróleo gracias a sus abundantes materias primas y redes logísticas de aguas profundas.

Mercado de Refinación de Petróleo en Europa

Europa experimenta el cambio estructural más rápido. TotalEnergies convierte Grandpuits en una plataforma de energías renovables, mientras que Shell reconvierte Wesseling, eliminando capacidad convencional pero añadiendo producción de aviación sostenible y aceites base. El aumento de los precios del carbono incrementa los costos operativos para las corrientes de combustible pesado, incentivando la conversión de unidades y la integración del hidrógeno. La escasez de suministro derivada de los cierres aumenta las importaciones desde Oriente Medio y Estados Unidos, elevando el comercio transatlántico y reforzando las brechas de competitividad entre las plantas supervivientes dentro del mercado de refinación de petróleo.

Panorama Competitivo

La concentración del mercado se mantiene moderada. ExxonMobil, Shell y Saudi Aramco lideran la industria gracias a su escala, tecnología y ventajas en materias primas, pero en conjunto representan menos de una cuarta parte del volumen procesado. Los refinadores independientes, como Valero y Marathon, enfatizan la flexibilidad operativa y el diésel renovable para defender sus márgenes. Las compañías nacionales de petróleo amplían complejos integrados para asegurar el valor en aguas abajo. Phillips 66 creó un segmento de Diésel Renovable, y Valero asignó USD 5,4 mil millones a activos bajos en carbono, señalando un giro hacia plataformas sostenibles que complementan sus operaciones de refinación convencional. La inversión en tecnología se centra en gemelos digitales y optimización basada en inteligencia artificial para reducir el consumo energético y las emisiones, en lugar de innovaciones disruptivas en los procesos.

La especulación sobre fusiones y adquisiciones rodea a las grandes compañías a medida que la volatilidad de los márgenes de craqueo presiona la economía de los refinadores comerciales, aunque los obstáculos antimonopolio y estratégicos limitan los grandes acuerdos. La integración en aguas abajo por parte de las compañías nacionales de petróleo de Oriente Medio intensifica la competencia en Asia, obligando a los independientes a diferenciarse mediante liderazgo en costos o producción especializada. Los mandatos de energías renovables crean oportunidades de espacio en blanco en combustible de aviación sostenible y diésel renovable, atrayendo capital y asociaciones que reconfiguran la futura combinación de ingresos del mercado de refinación de petróleo.

Líderes de la Industria de Refinación de Petróleo

Sinopec Corp.

Exxon Mobil Corporation

Saudi Aramco (incl. capacidad de empresas conjuntas)

Shell plc

BP plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Refinación de Petróleo Incluidas en este Informe

- Exxon Mobil Corporation

- Sinopec Corp.

- Shell plc

- Saudi Aramco

- BP plc

- Chevron Corporation

- Valero Energy Corp.

- Marathon Petroleum Corp.

- Phillips 66

- Indian Oil Corporation Ltd.

- Rosneft PJSC

- CNPC

- TotalEnergies SE

- PKN Orlen SA

- Petrobras SA

- ENOC

- Reliance Industries Ltd.

- Petron Corp.

- PETRONAS

- Bharat Petroleum Corporation Limited

Leer el Análisis de las Empresas del Mercado de Refinación de Petróleo

Desarrollo Reciente de la Industria en el Mercado de Refinación de Petróleo

- Junio de 2025: La refinería Dangote de Nigeria ha despachado su primer cargamento inaugural de gasolina de 90.000 toneladas hacia Asia, facilitado por el operador comercial Mercuria. Esto marca el debut de la refinería en exportaciones de gasolina más allá de África Occidental, subrayando su ambición de acceder a mercados internacionales más amplios. Con una sólida capacidad de 650.000 barriles por día, la refinería ha atendido predominantemente las necesidades de gasolina de la región de África Occidental.

- Abril de 2025: Afreximbank ha presentado una línea de crédito renovable de USD 3 mil millones destinada a reforzar el comercio intraafricano de productos petrolíferos refinados y reducir la dependencia de las importaciones. Denominada Programa Rotativo de Financiamiento del Comercio Intraafricano de Petróleo, la facilidad permitirá a compradores de África y el Caribe adquirir combustible directamente de refinerías africanas. Se prevé que esta medida estimule las inversiones en refinación y logística, con el potencial de aumentar la capacidad de refinación en 1,3 millones de barriles por día.

- Abril de 2025: Debido al exceso de capacidad en el mercado petroquímico europeo y la no renovación de un importante contrato de etileno, TotalEnergies planea cerrar su cracker de vapor más antiguo en Amberes a finales de 2027. Al mismo tiempo, la empresa está canalizando inversiones hacia una instalación de producción de hidrógeno verde de 200 MW. De estos, 130 MW ya han sido contratados con Air Liquide, lo que permite la producción de 15.000 toneladas de hidrógeno verde al año para uso en el propio sitio.

- Marzo de 2025: CNOOC ha iniciado una expansión de USD 2,74 mil millones en su refinería de Ningbo, aumentando su capacidad de procesamiento de crudo en un 50%. La modernización introduce una nueva unidad de crudo de 120.000 barriles por día, elevando la capacidad total a 240.000 barriles por día.

Alcance del Informe Global del Mercado de Refinación de Petróleo

La refinación de petróleo, también conocida como refinación del petróleo crudo, es el proceso industrial de transformar el petróleo crudo (también denominado petróleo) en diversos productos refinados utilizados en la vida cotidiana. El petróleo crudo es una mezcla compleja de hidrocarburos, que incluye gases, líquidos y sólidos.

El Mercado de Refinación de Petróleo está segmentado por Geografía (América del Norte, Asia-Pacífico, Europa, América del Sur, Oriente Medio y África). Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado en función de la capacidad de refinación (en millones de barriles por día).

Resumen de la Segmentación

| Destilados Ligeros (Gasolina, Nafta) |

| Destilados Medios (Diésel/Gasóleo, Combustible de Aviación/Queroseno) |

| Fuelóleo y Residuales |

| Materias Primas Petroquímicas (Propileno, Aromáticos) |

| Compañías Nacionales de Petróleo |

| Compañías Petroleras Integradas |

| Refinadores Independientes/Comerciales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Cartera de Productos | Destilados Ligeros (Gasolina, Nafta) | |

| Destilados Medios (Diésel/Gasóleo, Combustible de Aviación/Queroseno) | ||

| Fuelóleo y Residuales | ||

| Materias Primas Petroquímicas (Propileno, Aromáticos) | ||

| Por Titularidad | Compañías Nacionales de Petróleo | |

| Compañías Petroleras Integradas | ||

| Refinadores Independientes/Comerciales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de refinación de petróleo?

El tamaño del mercado de refinación de petróleo es de USD 64,44 mil millones en 2026 y se proyecta que alcance USD 75,08 mil millones en 2031.

¿Qué región lidera el crecimiento del mercado de refinación de petróleo?

Asia-Pacífico concentra la mayor participación con el 34,62% en 2025 y se prevé que se expanda a una CAGR del 4,04% hasta 2031.

¿Qué cartera de productos domina la producción global de refinerías?

Los destilados medios, incluidos el diésel y el combustible de aviación, representaron el 37,12% de la participación del mercado de refinación de petróleo en 2025.

¿Qué impulsa la integración petroquímica en las refinerías?

Los márgenes petroquímicos más elevados y estables incentivan a los refinadores a añadir crackers catalíticos y unidades de polímeros, diversificando los ingresos y reduciendo la exposición al declive de la demanda de gasolina.

¿Cómo están afectando las políticas climáticas a la capacidad de refinación en la OCDE?

Los compromisos de neutralidad climática están impulsando el cierre o la reconversión de plantas, con más del 20% de la capacidad de la OCDE en riesgo para 2031, lo que reduce la oferta regional pero frena la expansión tradicional.

Última actualización de la página el: