Tamaño y Participación del Mercado de Petróleo y Gas de Catar

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 29.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 30.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.01% CAGR |

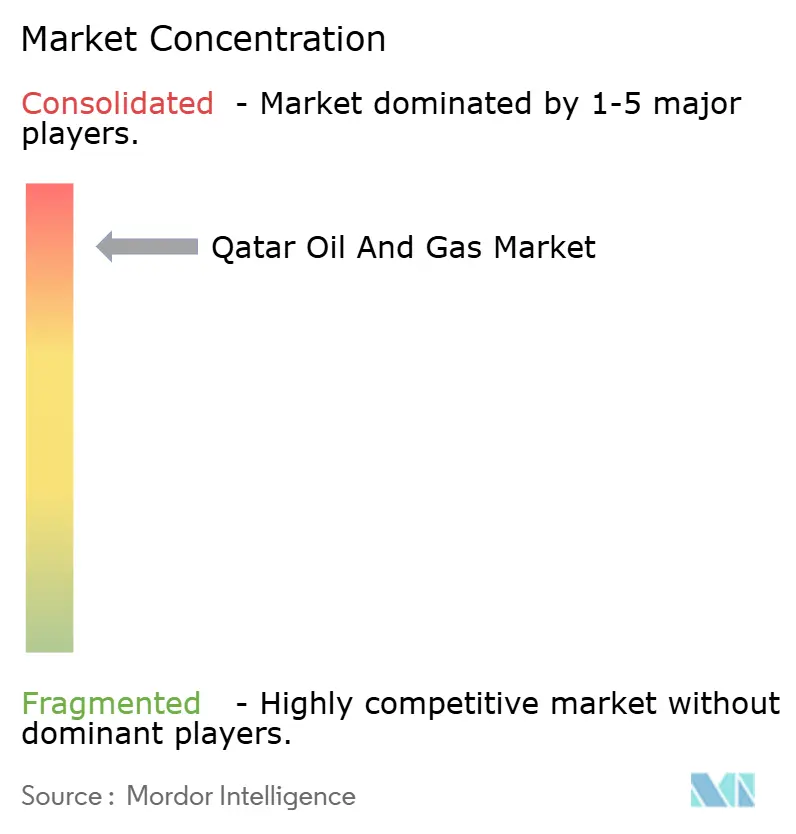

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Petróleo y Gas de Catar por Mordor Intelligence

El tamaño del Mercado de Petróleo y Gas de Catar en 2026 se estima en USD 30.390 millones, creciendo desde el valor de 2025 de USD 29.220 millones con proyecciones para 2031 que muestran USD 36.990 millones, creciendo a una CAGR del 4,01% durante 2026-2031.

La capacidad de Catar para escalar la producción de gas natural licuado (GNL) de 77 millones de tpa a 142 millones de tpa a través de sus desarrollos North Field East, South y West asegura aproximadamente una cuarta parte del suministro mundial proyectado de GNL para finales de la década. Los costos de equilibrio ultrabajos, que se sitúan por debajo de USD 3 por MMBtu, están respaldados por una cadena de valor integrada en Ras Laffan, lo que aísla al mercado de petróleo y gas de Catar de los ciclos de precios a la baja. Los acuerdos de compraventa a largo plazo —pactos a 27 años firmados en 2024 con Sinopec, CNPC, Shell y TotalEnergies— anclan la seguridad de la demanda y permiten un despliegue de capital agresivo en activos de upstream y downstream. La inversión paralela en capacidad de captura de carbono, con el objetivo de secuestrar 11 millones de t de CO₂ anualmente para 2035, protege los volúmenes de exportación frente al endurecimiento de los mandatos ESG de la UE y Norteamérica. Mientras tanto, la iniciativa del centro de comercio de GNL de la Zona Franca de Catar amplía el conjunto de herramientas comerciales disponibles para monetizar cargamentos flexibles.

Conclusiones Clave del Informe

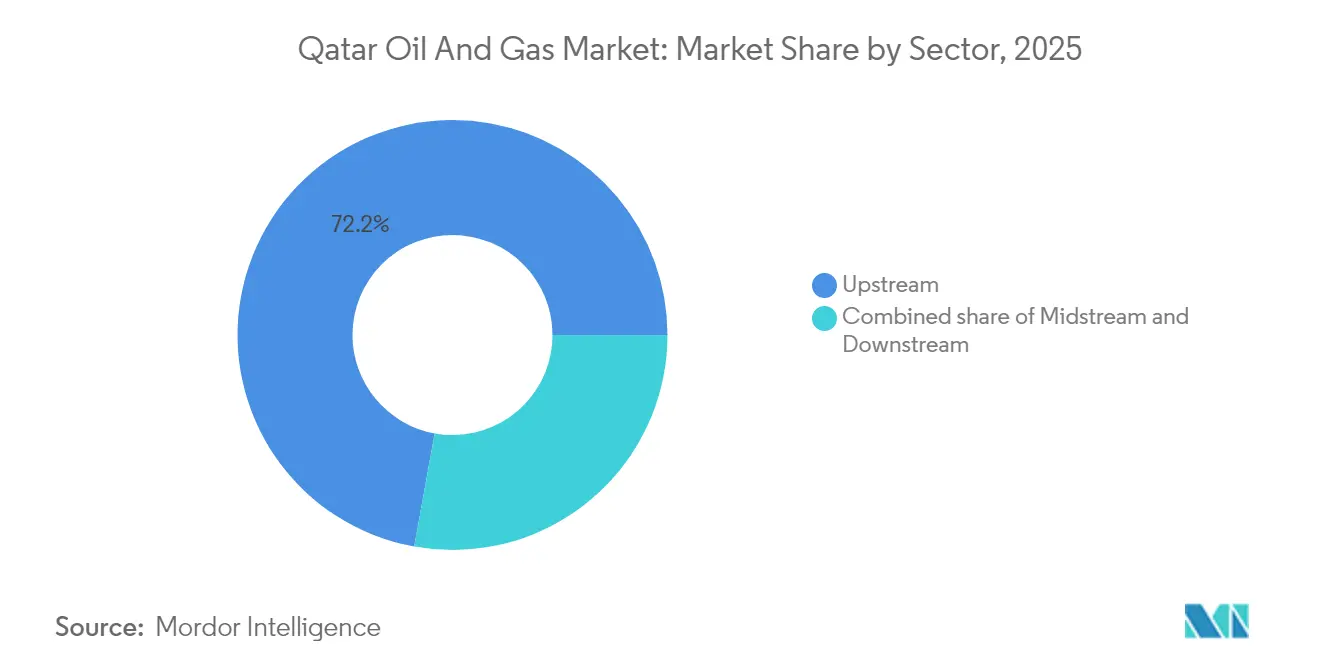

- Por sector, las operaciones de upstream lideraron con el 72,15% de la participación del mercado de petróleo y gas de Catar en 2025; las actividades de downstream avanzan a una CAGR del 6,18% hasta 2031.

- Por ubicación, los desarrollos marinos representaron el 78,02% del tamaño del mercado de petróleo y gas de Catar en 2025 y se proyecta que crezcan a una CAGR del 5,92% hasta 2031.

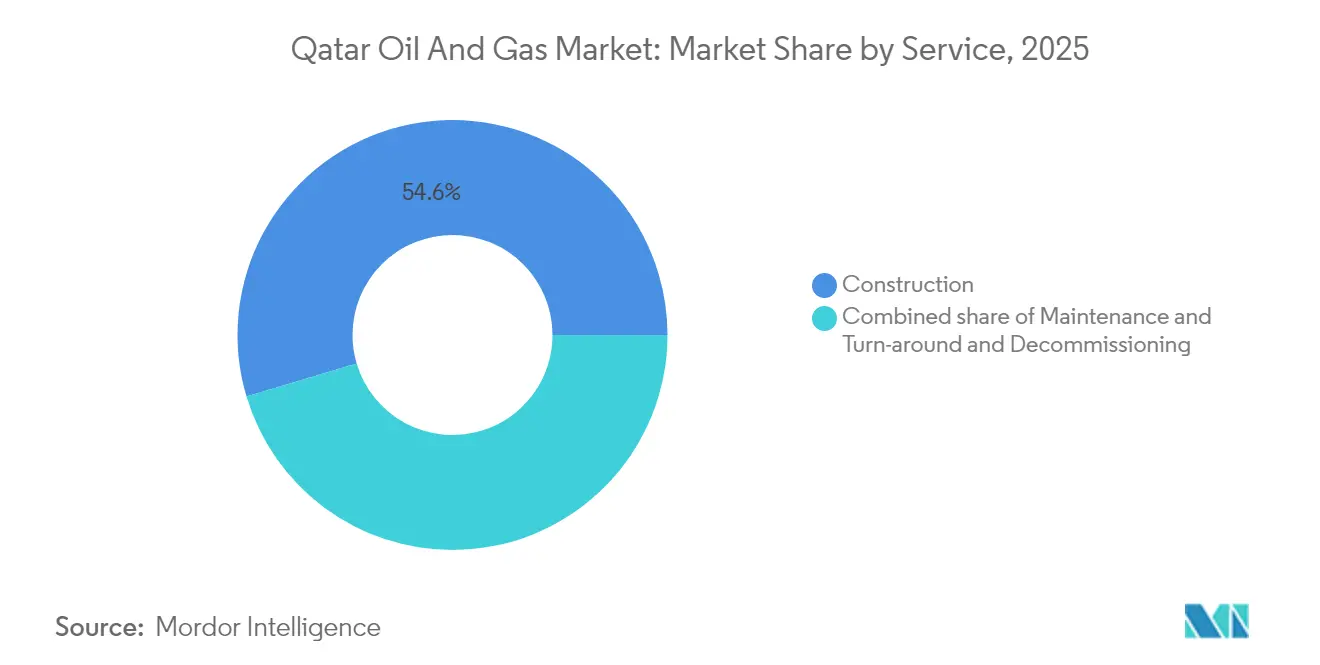

- Por servicio, los servicios de construcción representaron el 54,62% de la participación del mercado de petróleo y gas de Catar en 2025, mientras que los servicios de desmantelamiento registraron la tasa de crecimiento más rápida del 7,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Petróleo y Gas de Catar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las megaexpansiones de GNL del North Field aceleran el crecimiento de la oferta | +1.5% | Global, con impacto primario en los corredores de exportación de Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| La base de costos de equilibrio ultrabajos sustenta la competitividad de precios | +0.8% | Global, con ventaja competitiva en todos los mercados de exportación | Largo plazo (≥ 4 años) |

| Los contratos de offtake a largo plazo con servicios públicos de Asia y la UE aseguran la demanda | +0.7% | Asia-Pacífico como núcleo, con extensión a la UE y mercados emergentes | Largo plazo (≥ 4 años) |

| La construcción acelerada de captura de carbono mejora la licencia para operar | +0.4% | Global, con énfasis en los mercados de la UE y Norteamérica sensibles a ESG | Mediano plazo (2-4 años) |

| El impulso de la Zona Franca de Catar para crear un centro regional de comercio de GNL | +0.3% | Oriente Medio y Norte de África regional, extendiéndose hacia el Sur de Asia | Mediano plazo (2-4 años) |

| El mantenimiento predictivo impulsado por IA reduce el tiempo de inactividad upstream | +0.3% | Nacional, con ganancias tempranas en las operaciones de North Field y Al Shaheen | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Megaexpansiones de GNL del North Field Aceleran el Crecimiento de la Oferta

Las fases North Field East, South y West incrementan la capacidad de licuefacción instalada en un 85%, elevando la producción nominal a 142 millones de toneladas por año (tpa) para 2030. La puesta en marcha por fases garantiza adiciones de volumen graduales que sostienen el impulso de los ingresos y proporcionan visibilidad para la planificación fiscal del Estado. Los contratos adjudicados —como el paquete marino de USD 250 millones de McDermott— señalan un fuerte apetito por la contratación y el reparto de riesgos entre los socios internacionales. La expansión capitaliza una ventana geopolítica creada por las sanciones al GNL ruso y los retrasos en Mozambique, permitiendo a Catar superar en competitividad a los cargamentos de esquisto estadounidenses de mayor costo en Europa. La participación en empresas conjuntas de ExxonMobil, Shell y TotalEnergies distribuye la carga de capital al tiempo que asegura suministros de GNL en participación a 25 años para las carteras de los socios. La certeza de ingresos respaldada por módulos integrados de captura de carbono hace que la expansión sea resiliente frente a los inminentes aranceles de ajuste en frontera por carbono.

La Base de Costos de Equilibrio Ultrabajos Sustenta la Competitividad de Precios

Las reservas recuperables que superan los 900 Tcf permiten economías de escala que reducen los costos de equilibrio por debajo de USD 3/MMBtu —aproximadamente la mitad del costo de muchos proyectos de la Costa del Golfo de los Estados Unidos. Una infraestructura de producción a exportación completamente integrada dentro de Ras Laffan elimina las tarifas de procesamiento de terceros y reduce los costos logísticos. La significativa productividad de los pozos reduce el número de pozos de desarrollo por tonelada de GNL, disminuyendo la intensidad de capital en comparación con los proyectos greenfield australianos o de África Oriental. Durante los ciclos de sobreoferta, Catar mantiene su margen y participación de mercado mientras los competidores reducen su producción, reforzando así la lealtad de los compradores. Esta ventaja estructural ejerce una presión sostenida sobre los nuevos participantes que dependen de precios de materias primas más altos para justificar las decisiones de inversión final.

Contratos de Offtake a Largo Plazo con Servicios Públicos de Asia y la UE Aseguran la Demanda

Un conjunto de acuerdos de compraventa a 27 años firmados en 2024 cubre 14 millones de toneladas por año (tpa) de nuevos volúmenes de GNL, dispersando la concentración de clientes entre China, Francia y el Reino Unido.[1]Analistas de Enerdata, "Catar firma acuerdos de GNL a 27 años," enerdata.net La rigidez del volumen asegura a los prestamistas y sustenta el mercado de petróleo y gas de Catar; sin embargo, las estructuras contractuales ofrecen flexibilidad de envío, lo que permite a QatarEnergy arbitrar los diferenciales de precios regionales. Las contrapartes de servicios públicos disfrutan de seguridad de suministro al diversificarse del gas ruso, mientras Catar asegura netbacks premium al hacer coincidir el plazo del contrato con los calendarios de amortización de los nuevos trenes. La cartera equilibrada protege los ingresos del Estado de la volatilidad del mercado spot, facilitando asignaciones presupuestarias estables para los programas de diversificación bajo la Tercera Estrategia Nacional de Desarrollo.

La Construcción Acelerada de Captura de Carbono Mejora la Licencia para Operar

Los planes para secuestrar 11 millones de toneladas de CO₂ anualmente para 2035 integran unidades de captura directamente en los nuevos megatrenes de GNL y esquemas de amoníaco azul. La combinación de captura con procesos de licuefacción aprovecha los servicios compartidos y reduce los costos unitarios de reducción de emisiones en comparación con las retrofits posteriores al arranque. La adopción temprana apoya el acceso a deuda vinculada a ESG y a los ingresos de bonos verdes emitidos en la Bolsa de Valores de Londres en 2024. La menor intensidad de carbono cumple con los umbrales de la taxonomía de la UE, asegurando el acceso futuro de los cargamentos a los mercados premium de la Cuenca del Atlántico. Con el tiempo, el conocimiento operativo puede ser licenciado a pares regionales, abriendo una fuente de ingresos secundaria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad global del precio del GNL e incertidumbre de la demanda | -0.5% | Global, con mayor exposición en los mercados asiáticos sensibles al mercado spot | Corto plazo (≤ 2 años) |

| Intensificación de las restricciones de financiamiento de descarbonización y ESG | -0.4% | Global, con presión aguda de los mercados financieros de la UE y Norteamérica | Largo plazo (≥ 4 años) |

| Retrasos en la construcción de buques transportadores de GNL que causan cuellos de botella en el envío | -0.3% | Rutas marítimas globales, con impacto crítico en las entregas a Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada durante el pico de los megaproyectos | -0.2% | Nacional, con impacto concentrado en los sitios de expansión del North Field | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Global del Precio del GNL e Incertidumbre de la Demanda

Los precios spot promedio en Asia oscilaron más del 300% entre los picos del invierno de 2024 y los mínimos del verano de 2025, socavando la previsibilidad de ingresos para cualquier cargamento no cubierto por contratos a largo plazo. Aunque solo una minoría de volúmenes fluctúa en índices spot, las exposiciones a valor de mercado influyen en los ingresos soberanos y pueden retrasar las fases discrecionales del programa del North Field. El creciente suministro de los Estados Unidos y los Emiratos Árabes Unidos —que ofrecen contratos a más corto plazo— eleva las expectativas de los compradores en cuanto a plazos flexibles, erosionando la prima contractual tradicional de Catar. La demanda europea sigue siendo opaca a medida que las adiciones aceleradas de energías renovables reducen los requisitos de gas de carga base fuera de los períodos de mayor demanda. Los costos de financiamiento se amplían cuando los prestamistas incorporan la volatilidad en los diferenciales de deuda, lo que potencialmente empuja las tasas internas de retorno de los proyectos por encima de los objetivos de política.

Intensificación de las Restricciones de Descarbonización y Financiamiento ESG

Los bancos europeos han endurecido las directrices de préstamo para combustibles fósiles, exigiendo vías de reducción de emisiones explícitas en los convenios de préstamos de proyectos, lo que infla los costos de capital para los nuevos trenes incluso cuando incluyen captura de carbono. Los compradores en Japón, Corea del Sur y España estipulan cada vez más opciones de entrega con carbono neutro, obligando a QatarEnergy a adquirir compensaciones de carbono o a acelerar el despliegue de captura doméstica —ambas opciones aumentan los costos de suministro. La alineación con los objetivos de cero emisiones netas complica las proyecciones de demanda a largo plazo y podría dejar activos en etapa tardía sin recuperar si los cambios de política se aceleran.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: El Dominio del Upstream Impulsa la Creación de Valor

El sector upstream generó el 72,15% de la participación del mercado de petróleo y gas de Catar en 2025, dado que los proyectos North Field y Al-Shaheen continuaron siendo la base de los ingresos del Estado. En este ámbito, el tamaño del mercado de petróleo y gas de Catar para las actividades de upstream se benefició de más de USD 6.000 millones en adjudicaciones de ingeniería, adquisición, construcción e instalación (IACI) vinculadas al Proyecto Ru'ya. Mientras tanto, los activos de downstream, aunque de menor tamaño, se están expandiendo rápidamente a una CAGR del 6,18% hasta 2031, impulsados por el cracker de etileno de USD 6.000 millones de Ras Laffan, que eleva a Catar en las cadenas de valor de polímeros premium. La planificación integrada vincula la disponibilidad de gas como materia prima con el offtake petroquímico, amortiguando el impacto fiscal de los precios cíclicos del petróleo crudo. La perforación continua en upstream, incluida la gestión de reservorios guiada por gemelos digitales en Al Shaheen, optimiza los costos de extracción y sostiene las mesetas de producción. Las inversiones en downstream diversifican las fuentes de ingresos, reducen la exposición a las fluctuaciones en los precios de las materias primas y apoyan la creación de empleo en la manufactura avanzada, alineándose con la Visión Nacional 2030.

La complementariedad entre segmentos está creciendo: el dióxido de carbono capturado en los trenes de GNL puede utilizarse para producir urea, mientras que el exceso de hidrógeno generado durante el craqueo de etano puede emplearse en proyectos de amoníaco azul. La seguridad de los recursos upstream sustenta las calificaciones crediticias, que a su vez reducen los costos de endeudamiento para las expansiones de downstream. La sincronía regulatoria supervisada por el Ministerio de Asuntos Energéticos asigna gas de forma equitativa entre los contratos de GNL y los compromisos petroquímicos, previniendo las escaseces de materias primas que han afectado a otros exportadores ricos en gas. Además, las asociaciones con Chevron Phillips Chemical transfieren conocimiento de procesos, acelerando el ascenso de Catar en la escala de valor petroquímica sin comprometer el flujo de caja upstream.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Ubicación: Las Operaciones Marinas Ostentan una Prima Estratégica

Los proyectos marinos representaron el 78,02% del tamaño del mercado de petróleo y gas de Catar en 2025 y se proyecta que crezcan a una CAGR del 5,92% hasta 2031, a medida que las fases de compresión del North Field desbloquean estratos más profundos. La ventaja en la participación del mercado de petróleo y gas de Catar descansa en vastas superficies contiguas que minimizan los costos unitarios de desarrollo. Los contratos de compresión marina recientemente adjudicados a Saipem, por valor de USD 4.000 millones, demuestran la profundidad de capital que se canaliza hacia las redes de plataformas y 100 km de líneas submarinas resistentes a la corrosión. La infraestructura terrestre —principalmente en la Ciudad Industrial de Ras Laffan— concentra servicios públicos, muelles de exportación y patios de mantenimiento, creando sinergias de eficiencia con los satélites de cabezales de pozo marinos. El protagonismo marino también endurece las barreras de entrada, dado que pocos operadores globales poseen el capital y la experiencia en manejo de gas ácido necesarios para abordar reservorios de esta escala.

La gestión ambiental marina se ha intensificado con políticas de cero quema rutinaria que exigen la reinyección o utilización del gas asociado. Esto alienta a los operadores a adoptar la electrificación integrada de energía desde tierra para reducir las emisiones de Alcance 1. En tierra, el capital invertido se centra en la eliminación de cuellos de botella en tanques de almacenamiento, la renovación de colectores de muelle y la incorporación de recuperación de azufre, complementando el caudal marino. El vínculo marino-terrestre opera así como un ciclo virtuoso donde las eficiencias de cada parte mejoran la base de costos y el perfil de riesgo de la otra.

Por Servicio: La Construcción Lidera, el Desmantelamiento se Acelera

Los servicios de construcción representaron el 54,62% de la participación del mercado de petróleo y gas de Catar en 2025, dado que los megaproyectos simultáneos requirieron grandes volúmenes de acero estructural, colectores submarinos y módulos topsides. Los artículos de largo plazo de entrega, como los intercambiadores de calor criogénicos, reservados hasta 2027, señalan una cartera sostenida para los contratistas de EPC. Dentro del cálculo del tamaño del mercado de petróleo y gas de Catar, los ingresos por desmantelamiento son menores pero crecen más rápido a una CAGR del 7,01% a medida que las estructuras jacket de la década de 1990 se acercan al final de su vida útil. Las actividades de desmantelamiento incluyen el taponamiento de pozos, la remoción de estructuras jacket y el vaciado de tuberías, un nicho emergente para proveedores especializados de embarcaciones marinas. El trabajo de mantenimiento y parada técnica mantiene la actividad de referencia a medida que los análisis predictivos programan intervenciones para minimizar las interrupciones de producción.

Los patios de fabricación locales —operados bajo la empresa conjunta QFAB— realizan trabajos de módulos topsides, impulsando la capacidad autóctona. Mientras tanto, los drones de inspección mejorados con IA reducen las duraciones de paradas, añadiendo una capa digital a las prácticas tradicionales de andamiaje e inspección manual. La demanda futura de servicios se inclinará hacia la optimización brownfield, no solo hacia nuevas construcciones greenfield, a medida que Catar pase de las adiciones de capacidad a la administración de activos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

La compacta superficie terrestre de 11.600 km² de Catar permite la agrupación estrecha de pozos upstream, tuberías midstream y procesamiento downstream dentro de un único corredor industrial costero, reduciendo así los costos de transporte y alineando las campañas de mantenimiento entre activos. Los muelles de aguas profundas de Ras Laffan se encuentran a tan solo cuatro días de navegación de la costa occidental de India y a menos de dos semanas del norte de Asia, una ventaja de tiempo de travesía frente a los exportadores de la Costa del Golfo de los Estados Unidos que deben transitar el Canal de Panamá. Cuando los riesgos de seguridad relacionados con los hutíes perturbaron las rutas del Mar Rojo durante 2024-2025, los cargamentos catarís fueron redirigidos alrededor del Cabo de Buena Esperanza sin incumplir los días de plancha contractuales, reforzando la confiabilidad reputacional de Catar. La flota nacional de GNL, que comprende 18 buques Q-Max con una capacidad de 266.000 m³, ofrece economías de costos de travesía que superan los peajes del canal.

La estabilidad geográfica dentro del Consejo de Cooperación del Golfo contrasta con Irak o Irán, permitiendo financiamiento a largo plazo y agilizando los ciclos de decisión de las empresas conjuntas. La previsibilidad regulatoria que ofrece el Centro Financiero de Catar atrae a empresas de servicios que buscan un único centro legal para sus operaciones regionales. La ubicación de Catar en el punto de estrangulamiento del Estrecho de Ormuz otorga influencia diplomática; sin embargo, los planes de contingencia incluyen una revisión de factibilidad de un gasoducto submarino hacia Omán, que podría sortear posibles cierres del estrecho. La geografía compacta también simplifica la conexión a la red para las granjas solares de escala de servicios públicos planificadas que suministrarán energía a los trenes de GNL, reduciendo las emisiones de Alcance 2 y liberando gas para la exportación. La diversificación regional es evidente en la adquisición por parte de QatarEnergy de una participación del 50% en el proyecto solar Basra de 1,25 GW de TotalEnergies, aprovechando la experiencia técnica adquirida en el North Field para expandirse a los mercados vecinos. Esas inversiones al exterior amplían la buena voluntad geopolítica y diversifican los ingresos más allá de los barriles y moléculas domésticos. En general, Catar aprovecha su geografía no meramente como un punto en el mapa, sino como una plataforma integrada que fusiona recursos, logística, diplomacia y finanzas.

Panorama Competitivo

QatarEnergy sigue siendo el eje alrededor del cual gira el mercado de petróleo y gas de Catar, ostentando derechos soberanos sobre toda la superficie y asignando participaciones accionarias a socios extranjeros a cambio de capital, tecnología y obligaciones de offtake. A pesar de su papel central, la intensidad competitiva se ha agudizado en la contratación de servicios, con USD 10.000 millones en adjudicaciones desde 2024 distribuidos entre McDermott, Saipem, Hyundai Heavy Industries, Larsen & Toubro y China Offshore Oil Engineering Company. Estas adjudicaciones subrayan una estrategia de adquisiciones pragmática que enfrenta a los patios internacionales entre sí para comprimir los precios de oferta y acortar los plazos.

Las compañías petroleras internacionales han aceptado participaciones minoritarias —a menudo del 5% al 12,5%— en las empresas conjuntas del North Field, que proporcionan 1 millón de toneladas por año (tpa) de GNL en participación por cada 1,25% de participación. Este incentivo es suficientemente potente para compensar el control de gestión limitado. ExxonMobil inició conversaciones exploratorias a finales de 2024 para ampliar su presencia en la integración downstream, subrayando el atractivo del mercado para las supermajors que buscan flujos de caja resilientes ante las presiones mundiales de descarbonización.[4]MEED, "Exxon Mobil contempla una mayor presencia en Catar," meed.com La competencia también se ha trasladado al ámbito digital, donde ABB, Schlumberger y Honeywell se disputan contratos de automatización y análisis predictivos vinculados a modernizaciones de instalaciones.

Está emergiendo una competencia en espacios inexplorados en desmantelamiento, captura de carbono y abastecimiento de combustible de GNL para buques. Los primeros participantes que posicionan embarcaciones de izaje especializadas y tecnologías de secuestro de CO₂ probablemente asegurarán ingresos por servicios a largo plazo. La política doméstica, en particular la ley de catarizacion de 2024 que exige mayores ratios de mano de obra local, obliga a las empresas extranjeras a asociarse con empresas locales, como Milaha Offshore Marine, remodelando la composición de los consorcios licitadores. En paralelo, la innovación en los mercados de capitales —evidente en el bono verde de USD 2.500 millones de Catar— amplía los canales de financiamiento disponibles tanto para operadores estatales como privados, elevando las apuestas para las empresas no preparadas para cumplir con las normas de divulgación ESG.

Líderes de la Industria de Petróleo y Gas de Catar

QatarEnergy

ConocoPhillips Company

Exxon Mobil Corporation

TotalEnergies SE

Shell plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: QatarEnergy lanzó un programa de Fondo de Fondos de USD 1.000 millones, con USD 500 millones comprometidos a través de la Autoridad de Inversión de Catar en seis capital de riesgo enfocados en tecnología y una participación accionaria de USD 180 millones en TechMet para el suministro de minerales críticos.

- Octubre de 2024: McDermott obtuvo un contrato de IACI para 250 km de tuberías y cables que conectan cinco plataformas marinas con los trenes de GNL terrestres.

- Septiembre de 2024: Saipem ganó un EPC de compresión marina de USD 4.000 millones que cubre seis plataformas y 100 km de líneas submarinas para mantener la producción plateau del North Field.

- Julio de 2024: QatarEnergy emitió expresiones de interés para el tren NGL-5 de 350 MMcf/d previsto para entrar en servicio en 202

Alcance del Informe del Mercado de Petróleo y Gas de Catar

El informe del mercado de petróleo y gas catarí incluye:

| Upstream |

| Midstream |

| Downstream |

| Terrestre |

| Marino |

| Construcción |

| Mantenimiento y Parada Técnica |

| Desmantelamiento |

| Por Sector | Upstream |

| Midstream | |

| Downstream | |

| Por Ubicación | Terrestre |

| Marino | |

| Por Servicio | Construcción |

| Mantenimiento y Parada Técnica | |

| Desmantelamiento |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del sector de petróleo y gas de Catar para 2031?

Se prevé que el sector alcance USD 36.990 millones para 2031, respaldado por una CAGR del 4,01%.

¿Cuánta capacidad de GNL añadirá Catar a través de los proyectos del North Field?

Las fases combinadas de North Field East, South y West elevarán la capacidad de licuefacción de 77 millones de tpa a 142 millones de tpa.

¿Qué segmento se está expandiendo más rápidamente en el espacio de servicios energéticos de Catar?

Los servicios de desmantelamiento muestran el mayor crecimiento a una CAGR del 7,01% hasta 2031, a medida que los activos marinos más antiguos llegan al final de su vida útil.

¿Por qué son importantes los costos de equilibrio ultrabajos para Catar?

Los costos de equilibrio por debajo de USD 3/MMBtu permiten exportaciones rentables incluso durante períodos de caída de precios, protegiendo los ingresos y la participación de mercado.

¿Cómo está abordando Catar las presiones ambientales sobre las exportaciones de GNL?

El país planea capturar 11 millones de t de CO₂ anualmente para 2035 y emitió USD 2.500 millones en bonos verdes para financiar proyectos de bajo carbono.

¿Qué cambio legal afecta la composición de la fuerza laboral en los proyectos energéticos?

La Ley 12/2024 aumenta los ratios obligatorios de empleo local, obligando a los contratistas a contratar y capacitar a un mayor número de nacionales catarís.

Última actualización de la página el: