Tamaño y participación del mercado de Big Data en exploración y producción de petróleo y gas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

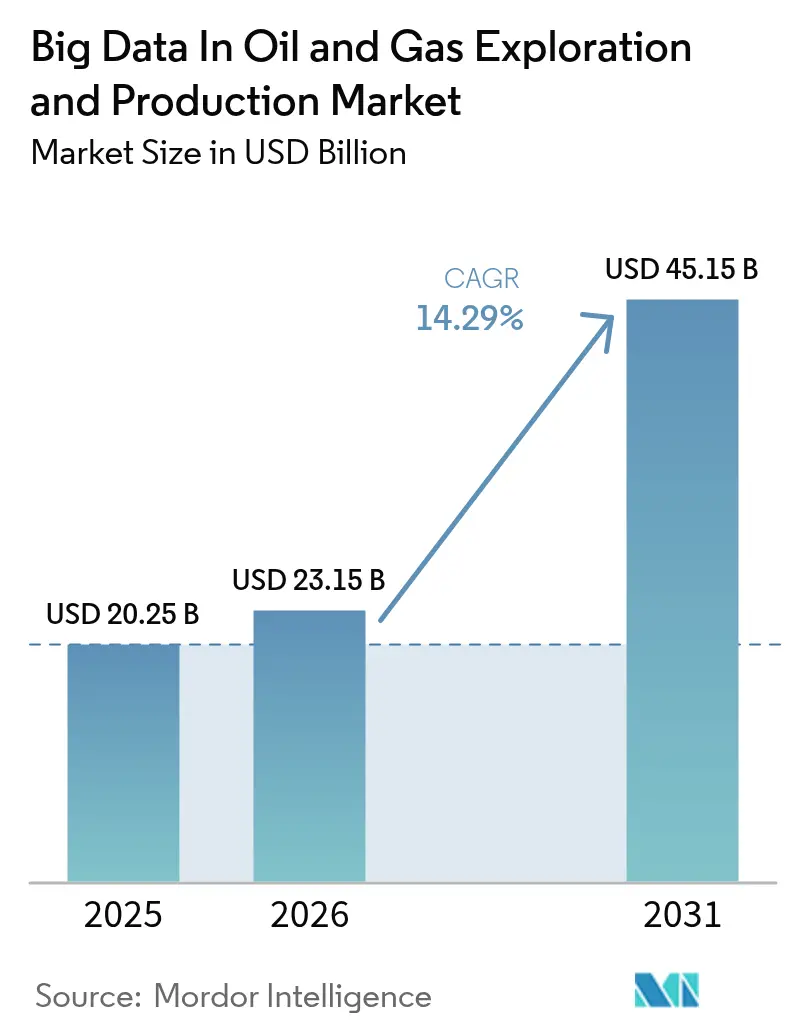

| Tamaño del Mercado (2026) | 23.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.29% CAGR |

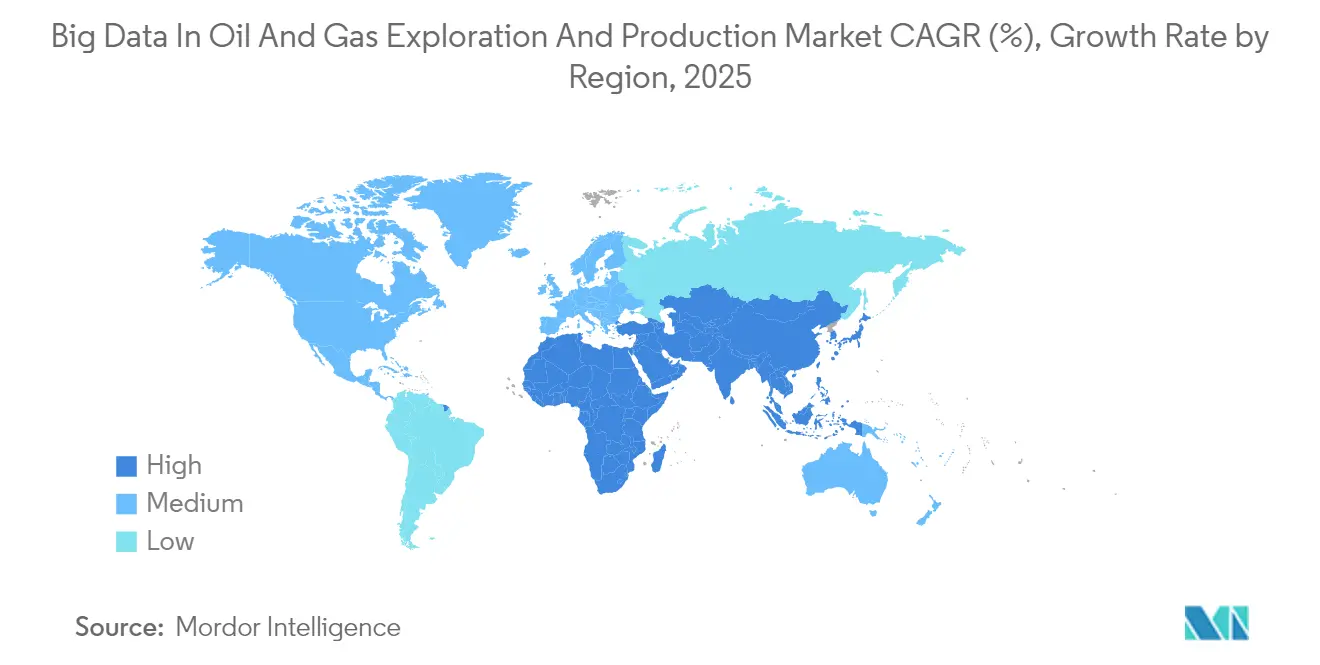

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de Big Data en exploración y producción de petróleo y gas por Mordor Intelligence

El tamaño del mercado de Big Data en exploración y producción de petróleo y gas se estima en USD 23,15 mil millones en 2026, creciendo desde el valor de 2025 de USD 20,25 mil millones, con proyecciones para 2031 que muestran USD 45,15 mil millones, creciendo a una CAGR del 14,3% durante el período 2026-2031.

Los operadores han elevado sus ambiciones digitales para capturar valor a partir de la imagen sísmica, las redes de sensores en tiempo real y el análisis en el edge, que reducen los ciclos de toma de decisiones de horas a minutos. La estandarización en torno al marco OSDU elimina ahora la dependencia de proveedores específicos a la vez que facilita una migración fluida a la nube. El procesamiento en el edge en cabezales de pozo remotos ya permite el monitoreo continuo de fugas de metano que satisface los crecientes mandatos ESG. La dinámica competitiva favorece a las empresas que combinan experiencia en el dominio con habilidades en ciencia de datos, lo que permite a los especialistas en análisis de menor tamaño obtener victorias en nichos de mantenimiento predictivo y seguimiento de emisiones.

Conclusiones clave del informe

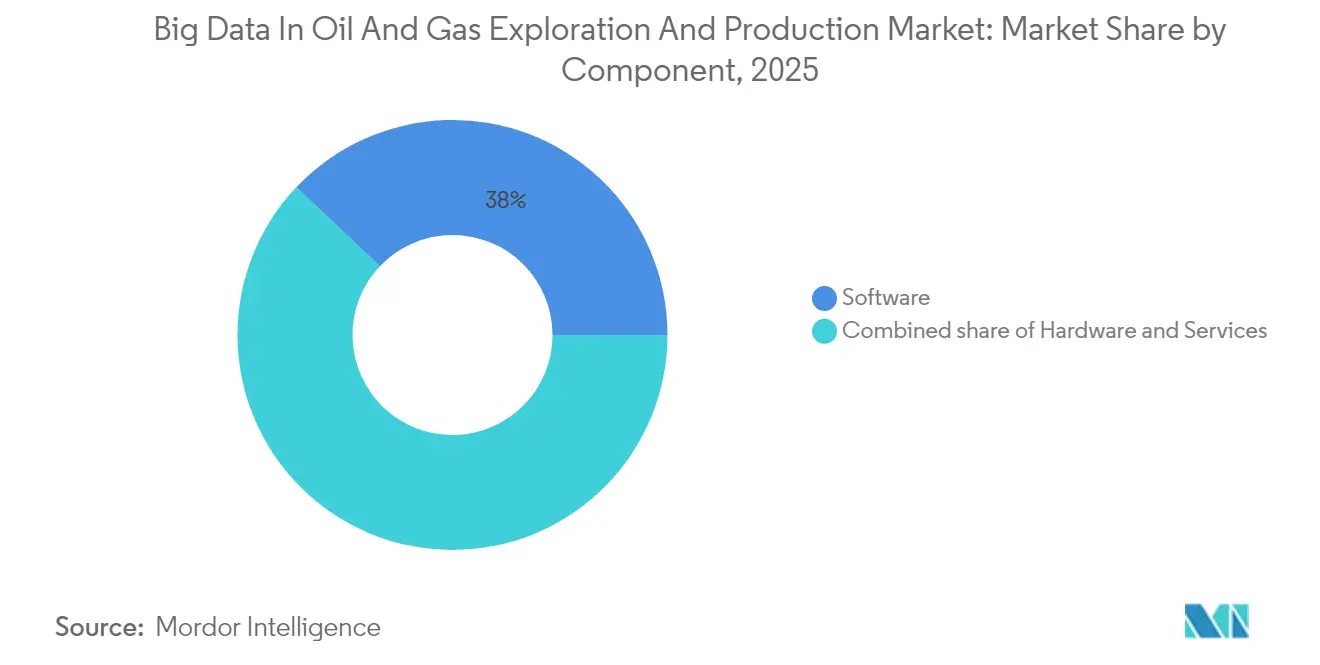

- Por componente, el software representó el 37,95% de los ingresos de 2025; se proyecta que el mismo segmento crezca a una CAGR del 15,62% hasta 2031.

- Por modo de implementación, las instalaciones locales representaron el 41,90% de la participación del mercado de Big Data en exploración y producción de petróleo y gas en 2025, mientras que las implementaciones en la nube avanzan a una CAGR del 18,15% hasta 2031.

- Por tipo de datos, los datos estructurados mantuvieron una participación del 39,35% del tamaño del mercado de Big Data en exploración y producción de petróleo y gas en 2025, mientras que el análisis de streaming se expande a una CAGR del 18,90%.

- Por aplicación, la gestión de yacimientos lideró con una participación del 20,85% en 2025, mientras que la perforación y la planificación de pozos crecen a una CAGR del 17,35%.

- Por geografía, América del Norte representó el 37,25% de los ingresos en 2025; se prevé que la región Asia-Pacífico registre una CAGR del 18,42% entre 2025 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de Big Data en exploración y producción de petróleo y gas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Explosión de datos de sensores E&P de alta frecuencia | +2.8% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda impulsada por la presión de costos para la optimización de la producción | +2.1% | Global, particularmente en campos maduros de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Migración a la nube de cargas de trabajo de datos del subsuelo | +1.9% | América del Norte y la UE lideran, Asia-Pacífico sigue | Mediano plazo (2-4 años) |

| Adopción industrial del estándar de datos abiertos OSDU | +1.6% | Global, con adopción temprana en América del Norte y Oriente Medio | Largo plazo (≥ 4 años) |

| Análisis en el edge/niebla en cabezales de pozo remotos | +1.2% | Global, con énfasis en operaciones remotas en América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Mandatos de análisis de fugas de metano impulsados por ESG | +0.8% | América del Norte y la UE con enfoque regulatorio, en expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de datos de sensores E&P de alta frecuencia

Las plataformas de perforación modernas ahora cuentan con más de 40.000 sensores que transmiten más de 2 TB por pozo cada día. Los dispositivos edge filtran este torrente localmente y luego retransmiten conjuntos curados a clústeres en la nube para su procesamiento adicional. La optimización en tiempo real reduce el tiempo no productivo hasta en un 15% mientras mejora la precisión de ubicación del pozo. La Agencia Internacional de Energía espera que la demanda de electricidad industrial vinculada a la IA alcance los 1.500 TWh para 2030, lo que subraya la carga computacional detrás de estos análisis [1]Agencia Internacional de Energía, "Electricidad 2024 – Análisis y Pronósticos hasta 2030," iea.org. Los operadores ya utilizan la correlación multisensor para predecir fallas de equipos con 72 horas de anticipación, reduciendo el tiempo de inactividad no planificado en un 25%.

Demanda impulsada por la presión de costos para la optimización de la producción

Los entornos de márgenes bajos impulsan a los productores a extraer hasta la última gota de los pozos existentes. El sistema automatizado de elevación por gas de ExxonMobil entregó un aumento de producción del 2,2% en 1.300 pozos y redujo USD 50 millones en costos anuales [2]ExxonMobil, "Avanzando en la producción con elevación por gas automatizada," exxonmobil.com. Los modelos de aprendizaje automático revisan la producción histórica, la presión del yacimiento y el rendimiento de la ESP para identificar activos de bajo rendimiento. Vital Energy informó ganancias del 2-4% en bombas de elevación al ajustar continuamente la velocidad del motor en función de las condiciones de fondo de pozo. El software InjectRT de Baker Hughes predice las necesidades de inyección química con un 90% de precisión, evitando la sobredosificación y la acumulación de incrustaciones.

Migración a la nube de cargas de trabajo de datos del subsuelo

Trasladar el reprocesamiento sísmico y la simulación de yacimientos a plataformas en la nube desbloquea grupos de GPU elásticos, reduciendo los tiempos de ejecución de semanas a días. Microsoft Azure Data Manager for Energy ya aloja más de 500 PB de datos de operadores en formato compatible con OSDU [3]Microsoft, "Descripción general de Azure Data Manager for Energy," microsoft.com. Las empresas independientes pequeñas pueden obtener una potencia informática de nivel supercomputadora sin gastos de capital, reduciendo la brecha tecnológica con las grandes compañías. Las estrategias híbridas mantienen los conjuntos de datos confidenciales de forma local mientras amplían la capacidad informática a zonas de nube cifradas. Esta flexibilidad acelera la adopción del aprendizaje automático en los flujos de trabajo de perforación y producción.

Adopción industrial del estándar de datos abiertos OSDU

OSDU proporciona un esquema común que permite a las herramientas intercambiar registros, historiales de producción y cubos sísmicos sin reformateo manual. Los primeros adoptantes, como Saudi Aramco, Shell y TotalEnergies, ahora ponen en marcha proyectos piloto de análisis en semanas en lugar de meses. Las API abiertas fomentan un mercado de aplicaciones de terceros, ampliando la capacidad de elección de los operadores y diluyendo la dependencia de proveedores específicos. El diseño nativo en la nube permite el escalado automático a medida que las cargas de trabajo se intensifican durante programas de exploración de frontera o de redesarrollo de megacampos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preocupaciones de ciberseguridad y protección de propiedad intelectual | -1.5% | Global, con mayores preocupaciones en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Complejidad de los silos de datos y TI heredada | -1.1% | Global, con especial impacto en operadores establecidos de América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de talento en ciencia de datos del dominio | -0.9% | Global, con escaseces agudas en América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Incertidumbre de inversión impulsada por regulaciones | -0.7% | América del Norte y Europa con enfoque regulatorio, con repercusión en operaciones globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de ciberseguridad y protección de propiedad intelectual

Más de la mitad de las principales empresas de petróleo y gas reportaron brechas de datos en 2024, con el 69% obteniendo una calificación D o inferior en las valoraciones de seguridad externas. La combinación de redes OT e IT abre nuevas superficies de ataque. Los operadores dudan en trasladar datos propietarios del subsuelo —a menudo valorados en miles de millones— a nubes públicas a pesar del uso de su sólida cifrado. Los mosaicos regulatorios añaden obstáculos adicionales; algunas jurisdicciones insisten en que los datos sísmicos permanezcan dentro de las fronteras nacionales. En conjunto, estos problemas ralentizan la adopción universal de plataformas de análisis compartidas.

Complejidad de los silos de datos y TI heredada

Años de sistemas añadidos de manera incremental han producido un mosaico de bases de datos propietarias y formatos de archivo incompatibles. Los registros valiosos a menudo se encuentran dentro de aplicaciones obsoletas sin acceso API. Los proyectos de integración suelen requerir middleware personalizado y largos ciclos de limpieza de datos que pueden presionar los presupuestos. Los factores culturales también importan: los ingenieros inmersos en flujos de trabajo tradicionales pueden ser escépticos ante las recomendaciones algorítmicas. Estos obstáculos prolongan los plazos de implementación y difieren los retornos de la inversión en análisis.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: el software cataliza el análisis avanzado

El software contribuyó con la mayor participación del 37,95% de los ingresos de 2025 y se prevé que crezca a una CAGR del 15,62%, lo que subraya que la sofisticación algorítmica, y no el número de hardware, impulsa la ventaja competitiva en el mercado de Big Data para exploración y producción de petróleo y gas. Los proveedores agrupan la interpretación sísmica, la modelización de yacimientos y el mantenimiento predictivo en conjuntos cohesivos que reducen el tiempo de obtención de valor. Los proveedores de servicios gestionados complementan estas ofertas al desplegar científicos de datos en equipos de campo para operacionalizar modelos rápidamente.

El hardware mantiene su relevancia para la computación de alto rendimiento y las puertas de enlace de edge robustizadas, aunque la elasticidad de la nube elimina la necesidad de una actualización constante de gastos de capital. Los servicios —que van desde la integración de datos hasta la capacitación en gestión del cambio— ayudan a los operadores a superar la fricción de la TI heredada. A medida que el software madura, el valor migra hacia casos de uso empaquetados, como el ajuste automatizado de la elevación por gas o la predicción de fallos de ESP, que ofrecen ganancias de producción medibles en cuestión de semanas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por modo de implementación: el impulso de la nube se consolida

Las instalaciones locales aún representaron el 41,90% de la participación en 2025, lo que refleja los beneficios percibidos en seguridad y los mandatos regulatorios de almacenamiento local de datos. Aun así, las cargas de trabajo en la nube crecen a una CAGR del 18,15%, la más rápida de cualquier categoría de implementación dentro del mercado de big data en exploración y producción de petróleo y gas. Las arquitecturas híbridas dominan: los datos confidenciales residen dentro de los cortafuegos del operador mientras que las simulaciones más pesadas se trasladan a clústeres de GPU en la nube.

La computación en el edge proporciona la capa final, ejecutando IA en el cabezal de pozo donde los milisegundos importan. Este modelo por niveles reduce la latencia, controla los costos de ancho de banda y respalda las operaciones autónomas en cuencas remotas. Los proveedores ahora ofrecen planos prevalidados que agilizan la implementación híbrida, facilitando la transición para los operadores más conservadores.

Por tipo de datos: el análisis de streaming gana terreno

Los conjuntos de datos estructurados —como los informes de producción y los libros de contabilidad financiera— aún representan el 39,35% del tamaño del mercado de Big Data en exploración y producción de petróleo y gas. Sin embargo, los feeds de streaming procedentes de herramientas de fondo de pozo y sensores de superficie se expanden a una CAGR del 18,90% a medida que los operadores exigen optimización en tiempo real. Los preprocesadores en el edge comprimen y etiquetan lecturas en microsegundos antes de la incorporación a la nube, manteniendo viables los costos de transporte.

Los formatos semiestructurados, como los registros WITSML, sirven de puente entre los ámbitos estructurado y de streaming, permitiendo correlaciones entre dominios. Los archivos no estructurados —incluidas las imágenes sísmicas y los manuales de mantenimiento— finalmente se analizan mediante visión por computadora y NLP para extraer información oculta. Las plataformas integradas que gestionan los cuatro tipos de datos ganan preferencia al reducir los traspasos y los inconvenientes de gobernanza.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por aplicación: el enfoque en yacimientos se encuentra con la innovación en perforación

La gestión de yacimientos lideró con una participación del 20,85% en 2025, ya que los ingenieros aprovecharon los motores de simulación y los programas de EOR basados en datos para mejorar los factores de recuperación. El segmento captura casi una quinta parte de la participación del mercado de Big Data en exploración y producción de petróleo y gas, lo que refleja su papel central en la creación de valor. La perforación y la planificación de pozos, sin embargo, registran la CAGR más rápida del 17,35%, impulsada por la geonavegación guiada por IA que reduce el tiempo de deslizamiento y mejora la colocación del pozo.

La optimización de la producción y la elevación sigue siendo una arena de alto ROI donde las ganancias incrementales se acumulan en miles de pozos. El mantenimiento predictivo utiliza firmas de vibración y presión para anticipar fallos de bombas o compresores con días de anticipación. El monitoreo de HSE y emisiones se beneficia de imágenes de satélite y drones combinadas con lecturas terrestres para proporcionar visibilidad continua de los activos. En conjunto, estos avances extienden el valor del análisis más allá de los equipos del subsuelo hacia cada flujo de trabajo.

Análisis geográfico

América del Norte generó el 37,25% de los ingresos de 2025, impulsado por los operadores de esquisto que fueron pioneros en la perforación horizontal y las terminaciones ricas en datos. La región continúa escalando el control automatizado de elevación por gas y el análisis de ESP que ofrecen ahorros de costos tangibles. El apoyo gubernamental a los consorcios de intercambio de datos amplía aún más la accesibilidad de las bibliotecas del subsuelo.

La región Asia-Pacífico es la geografía de crecimiento más rápido, con una proyección de CAGR del 18,42% hasta 2031. Las empresas petroleras nacionales de China y la India están invirtiendo capital en exploración habilitada por IA para mejorar la seguridad del suministro doméstico. Los programas de investigación conjunta entre la academia y la industria aceleran la localización de algoritmos para la geología compleja del Mar del Sur de China y las cuencas indias.

Oriente Medio aprovecha conjuntos de datos de campos masivos —Saudi Aramco almacena por sí sola 1.500 PB— para ejecutar modelos de IA que optimizan los patrones de inyección en yacimientos gigantes. Europa se centra en el análisis de emisiones para cumplir las estrictas normas ESG, mientras que América del Sur adopta plataformas en la nube para superar las limitadas capacidades informáticas internas. En conjunto, estas tendencias garantizan que el mercado de Big Data en exploración y producción de petróleo y gas siga siendo global en alcance, aunque con matices locales en su ejecución.

Panorama competitivo

La concentración del mercado es moderada. Schlumberger lidera con 256 patentes digitales, orientadas al análisis del subsuelo y la optimización de la perforación. Halliburton le sigue con 136 patentes centradas en tecnologías de aumento de la producción. Los hiperescaladores de la nube —Microsoft, AWS, Google Cloud— aportan músculo a través de infraestructura escalable y marcos de IA, asociándose con los principales prestadores de servicios en lugar de desplazarlos.

Las alianzas estratégicas configuran la competencia. SLB y Nvidia codesarrollan flujos de trabajo del subsuelo acelerados por GPU, mientras que Baker Hughes se asocia con Repsol para implementar la plataforma Leucipa™ de mantenimiento predictivo. Estas colaboraciones combinan conocimiento del dominio con experiencia en IA, acortando los ciclos de adopción.

Los proveedores de nicho prosperan al resolver puntos de dolor específicos como la detección de metano o la optimización de la cadena de suministro. Su agilidad atrae a los operadores que buscan victorias rápidas. Con el tiempo, las empresas emergentes exitosas suelen convertirse en objetivos de adquisición para las empresas de servicios más grandes que buscan completar sus carteras digitales.

Líderes de la industria de Big Data en exploración y producción de petróleo y gas

Schlumberger

Halliburton

IBM

Baker Hughes

Microsoft

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Baker Hughes, una empresa de tecnología energética, y Repsol, una corporación mundial multienergética, presentaron un acuerdo para implementar funciones digitales avanzadas a través del sistema de producción de campo automatizado Leucipa, que cuenta con un asistente virtual impulsado por IA generativa.

- Septiembre de 2024: SLB amplió su colaboración con Nvidia para acortar el tiempo de procesamiento sísmico y perfeccionar los modelos de velocidad.

- Septiembre de 2024: Saudi Aramco se asoció con Groq para instalar hardware de IA en el edge, permitiendo la inferencia en tiempo real sobre los feeds de sensores.

- Julio de 2024: SLB y Aker BP presentaron una alianza estratégica a largo plazo. Esta iniciativa tiene como objetivo acelerar la innovación y aumentar significativamente la eficiencia en las operaciones de exploración y producción (E&P) de Aker BP.

Alcance del informe global del mercado de Big Data en exploración y producción de petróleo y gas

El informe de Big Data en exploración y producción de petróleo y gas incluye:

| Hardware |

| Software |

| Servicios |

| Local |

| Nube |

| Híbrido/habilitado para edge |

| Estructurados |

| No estructurados |

| Semiestructurados/streaming |

| Exploración e imagen sísmica |

| Perforación y planificación de pozos |

| Optimización de la producción y la elevación |

| Gestión de yacimientos y EOR |

| Mantenimiento predictivo |

| Monitoreo de HSE y emisiones |

| Cadena de suministro y logística |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Nigeria | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por componente | Hardware | |

| Software | ||

| Servicios | ||

| Por modo de implementación | Local | |

| Nube | ||

| Híbrido/habilitado para edge | ||

| Por tipo de datos | Estructurados | |

| No estructurados | ||

| Semiestructurados/streaming | ||

| Por aplicación | Exploración e imagen sísmica | |

| Perforación y planificación de pozos | ||

| Optimización de la producción y la elevación | ||

| Gestión de yacimientos y EOR | ||

| Mantenimiento predictivo | ||

| Monitoreo de HSE y emisiones | ||

| Cadena de suministro y logística | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Nigeria | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es la tasa de crecimiento proyectada para el mercado de Big Data en exploración y producción de petróleo y gas?

Se prevé que el mercado se expanda a una CAGR del 14,29% de 2026 a 2031.

¿Qué segmento de componentes lidera la contribución de ingresos?

El software ocupa la posición principal con una participación del 37,95% en 2025 y se prevé que crezca a una CAGR del 15,62%.

¿Por qué los operadores adoptan plataformas en la nube para datos del subsuelo?

La nube ofrece recursos de GPU elásticos que reducen los tiempos de reprocesamiento sísmico de semanas a días, al tiempo que reduce los gastos de capital, impulsando una CAGR del 18,15% en las implementaciones en la nube.

¿Qué región muestra el crecimiento de mercado más rápido?

Asia-Pacífico avanza a una CAGR del 18,42% debido a las grandes inversiones de las empresas petroleras nacionales de China y la India.

¿Cómo abordan las empresas las regulaciones sobre fugas de metano?

Los operadores implementan monitoreo continuo de sensores y análisis en el edge que detectan fugas en tiempo casi real, lo que permite reparaciones más rápidas e informes de cumplimiento.

Última actualización de la página el: