Tamaño y Participación del Mercado de Petróleo y Gas de Irak

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

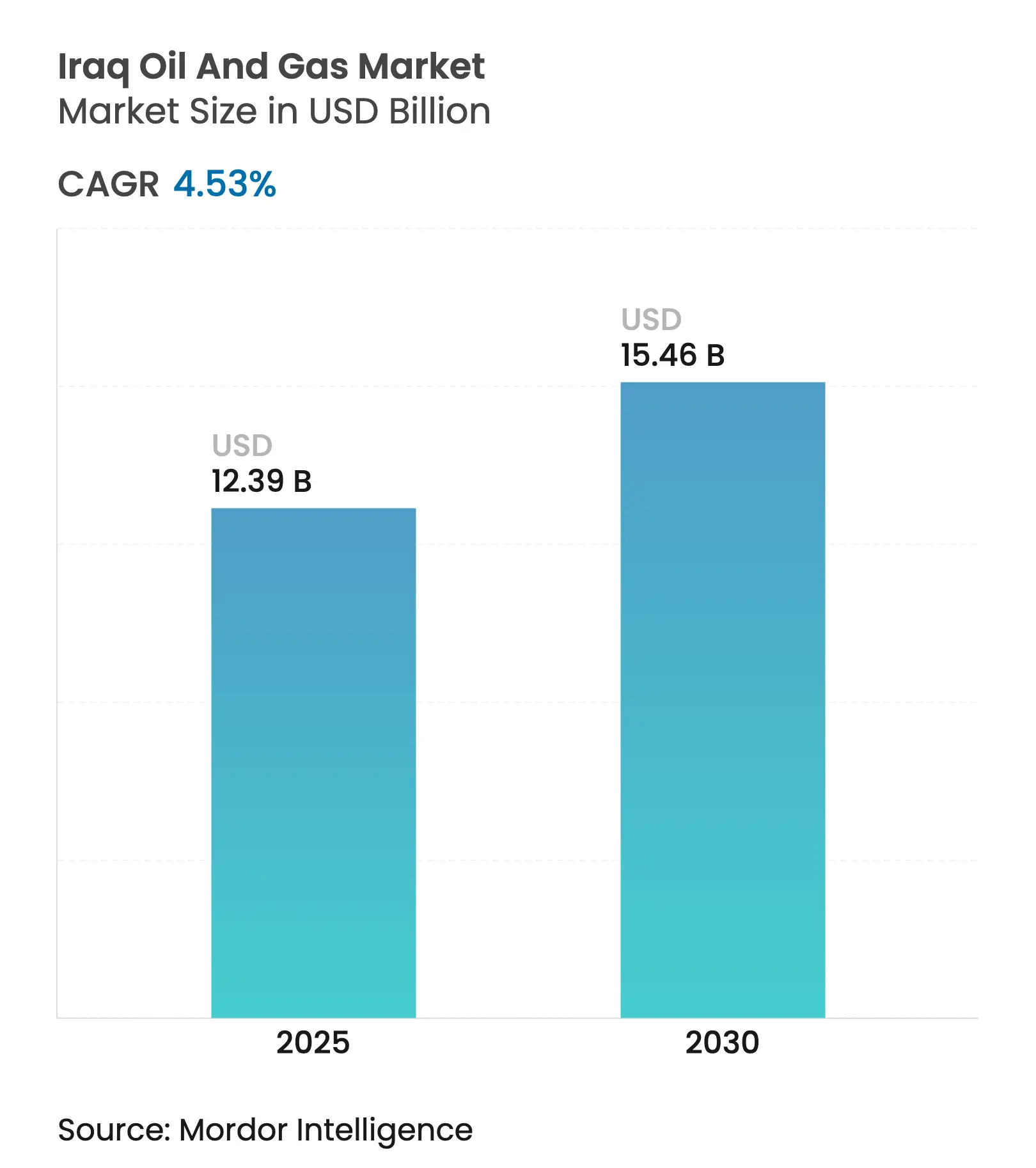

| Tamaño del Mercado (2025) | 12.39 Mil millones de dólares |

| Tamaño del Mercado (2030) | 15.46 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.53% CAGR |

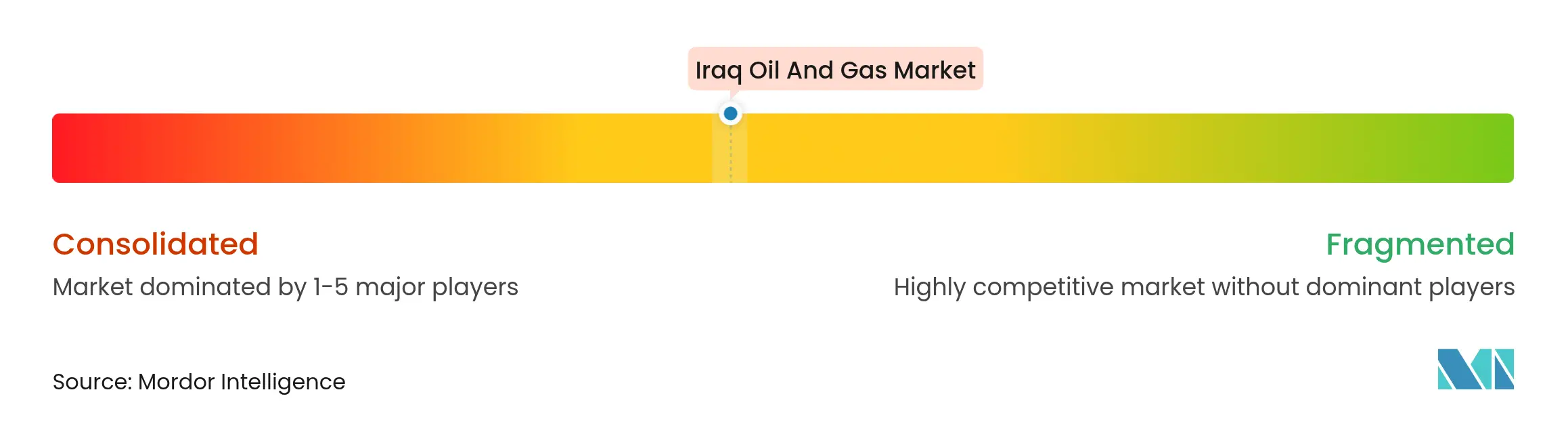

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Petróleo y Gas de Irak por Mordor Intelligence

El tamaño del Mercado de Petróleo y Gas de Irak se estima en USD 12,39 mil millones en 2025 y se espera que alcance USD 15,46 mil millones en 2030, a una CAGR del 4,53% durante el período de pronóstico (2025-2030).

Las sólidas reservas probadas de más de 145 mil millones de barriles y los objetivos de expansión superiores a 6 millones de barriles por día (bpd) sustentan el gasto sostenido en upstream, mientras que los proyectos integrados de procesamiento de gas convierten el gas previamente quemado en fuentes de ingresos con valor añadido. La reincorporación de las grandes empresas occidentales, la aceleración de la construcción de sistemas de inyección de agua de mar y el cambio hacia contratos de reparto de beneficios refuerzan aún más las perspectivas de crecimiento del mercado de petróleo y gas de Irak. Las expansiones de infraestructura midstream que eliminan los cuellos de botella en las exportaciones y monetizan el gas asociado complementan el impulso upstream, y los proveedores de servicios capaces de ofrecer soluciones de ciclo de vida obtienen una ventaja competitiva. Sin embargo, las cuotas de la OPEP+, las fricciones políticas y los déficits de infraestructura moderan las ganancias de producción a corto plazo, incluso cuando los megaproyectos estratégicos prometen un potencial alcista a largo plazo.

Principales Conclusiones del Informe

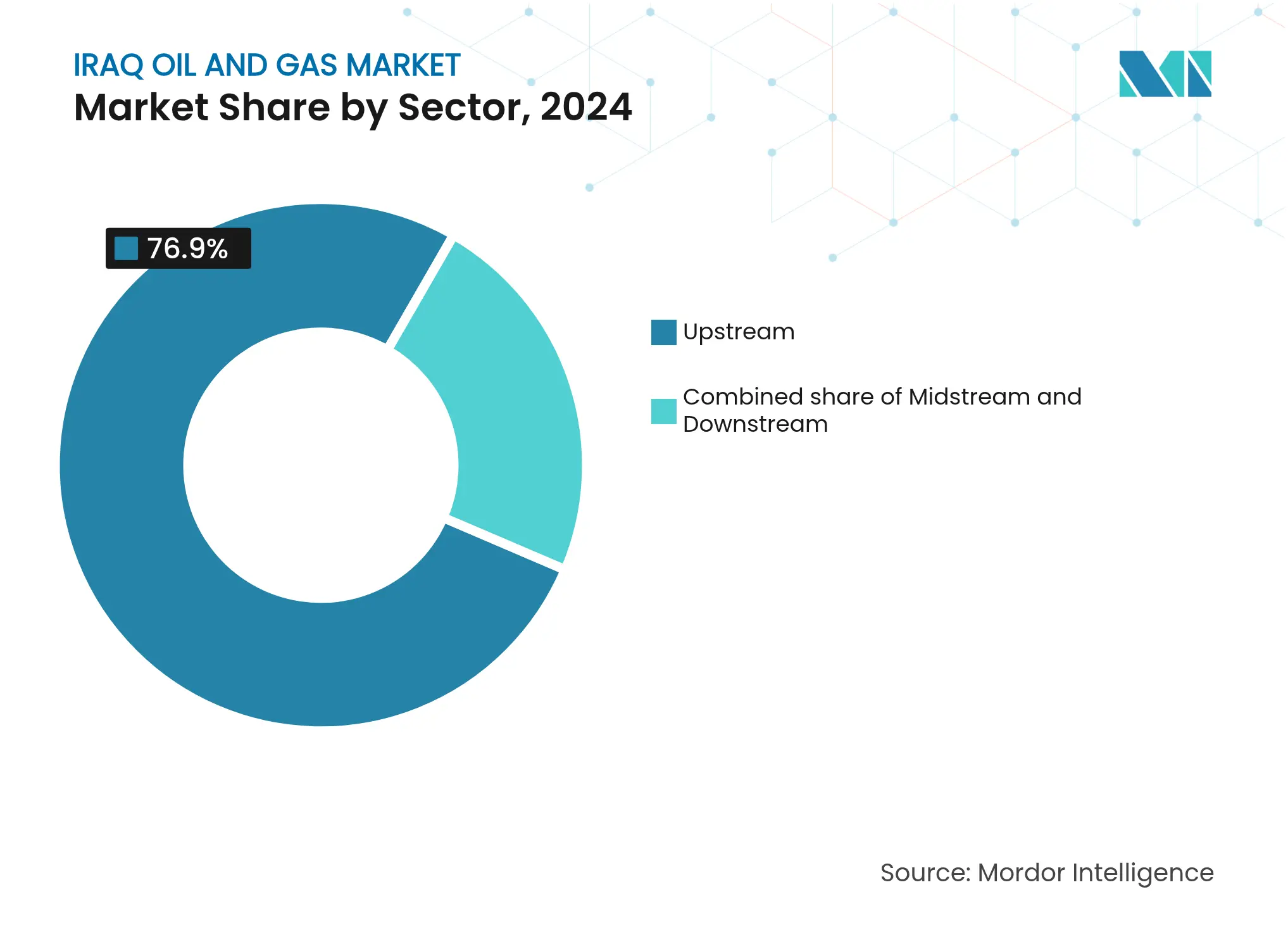

- Por sector, las operaciones upstream representaron el 76,9% de la participación del mercado de petróleo y gas de Irak en 2024, mientras que el midstream registró el crecimiento más rápido con una CAGR del 5,2% hasta 2030.

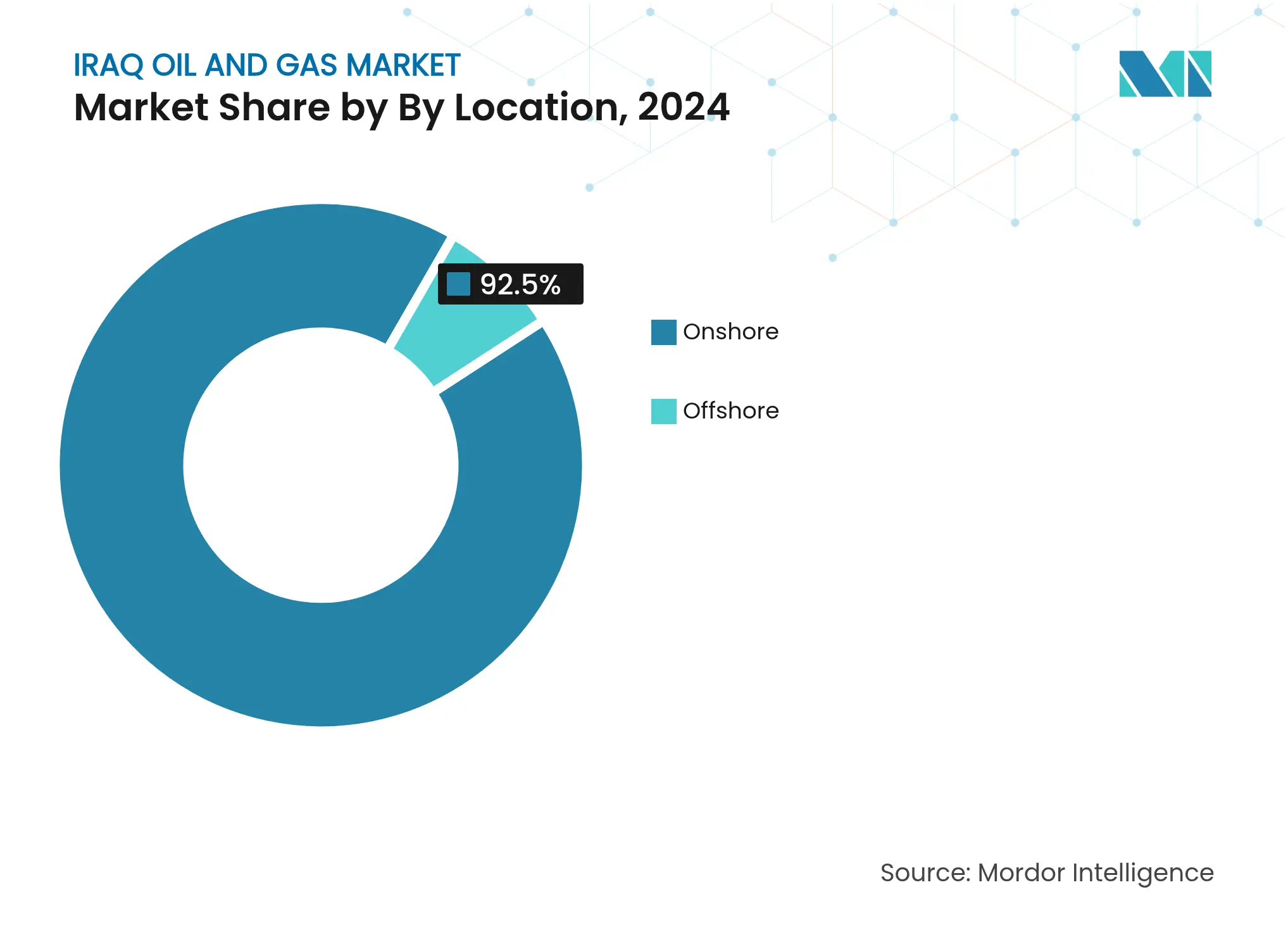

- Por ubicación, las actividades terrestres representaron el 92,5% del tamaño del mercado de petróleo y gas de Irak en 2024, mientras que la exploración marina avanza a una CAGR del 6,9%.

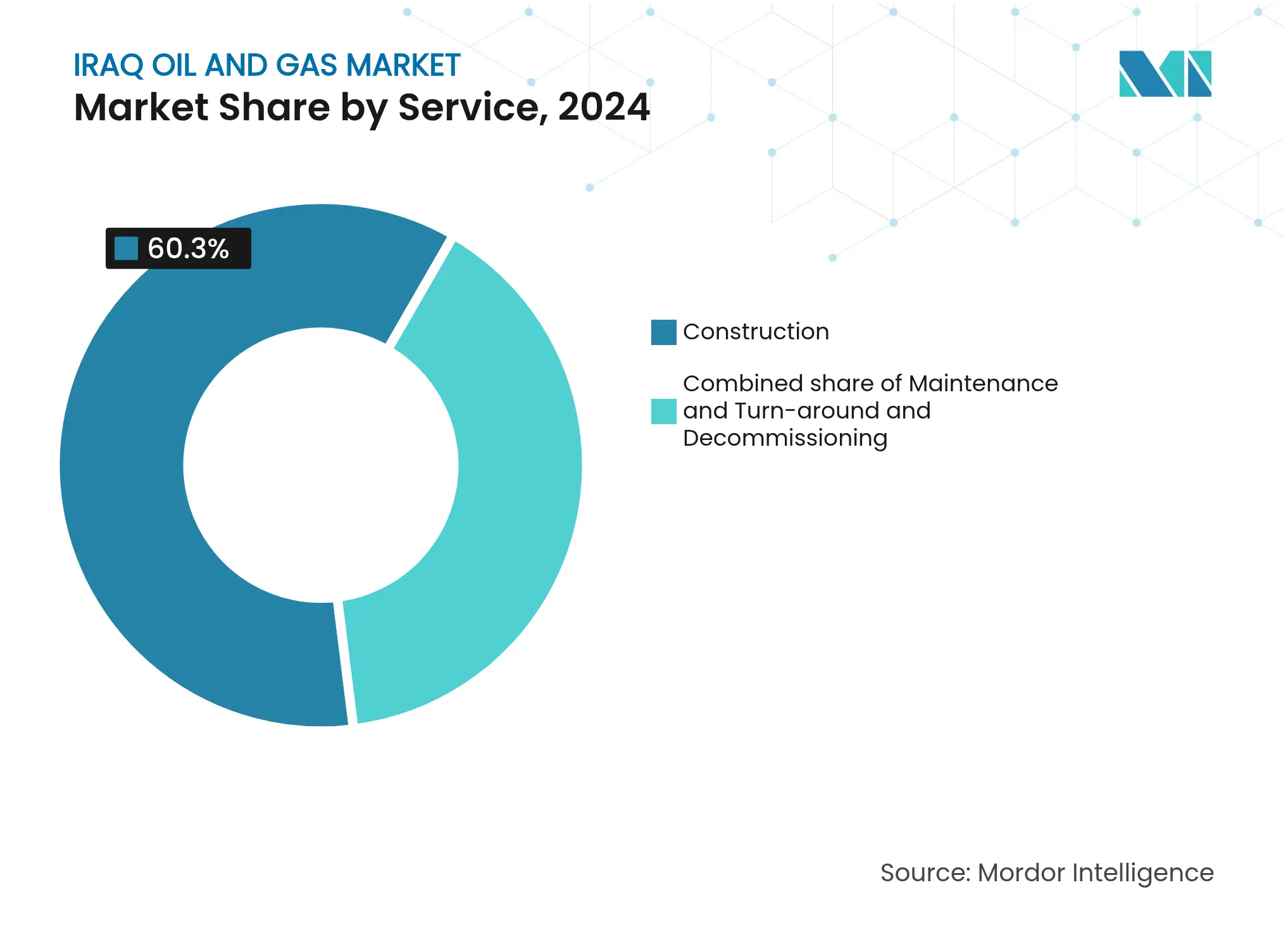

- Por servicio, los servicios de construcción lideraron con una participación de ingresos del 60,3% en 2024; el desmantelamiento se expande a una CAGR del 7,2% hasta 2030.

Tendencias e Información del Mercado de Petróleo y Gas de Irak

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Objetivo acelerado de expansión de capacidad a más de 6 millones de bpd para 2029 | +1.2% | Nacional, concentrado en los campos del sur (Basora, Maysan) | Mediano plazo (2-4 años) |

| Reincorporación de grandes empresas occidentales mediante megaacuerdos (BP, TotalEnergies) | +0.8% | Nacional, con enfoque en las regiones de Kirkuk y Basora | Largo plazo (≥ 4 años) |

| El régimen de contratos de reparto de beneficios atrae nuevos inversores | +0.6% | Nacional, especialmente en desarrollos en campos nuevos | Mediano plazo (2-4 años) |

| La captura de la quema de gas impulsa el suministro doméstico de gas y los ingresos | +0.5% | Sur de Irak, principalmente la gobernación de Basora | Corto plazo (≤ 2 años) |

| El Proyecto Común de Suministro de Agua de Mar desbloquea la producción de los campos del sur | +0.4% | Sur de Irak, corredor Rumaila-West Qurna | Mediano plazo (2-4 años) |

| El nuevo oleoducto de exportación Irak-Turquía mejora la capacidad de evacuación | +0.3% | Norte de Irak, región de Kurdistán | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Objetivo Acelerado de Expansión de Capacidad Impulsa la Inversión en Infraestructura

Irak tiene como objetivo incrementar la producción más allá de 6 millones de bpd para 2029, lo que obliga a un aumento de capital en perforación, recolección y sistemas de inyección de agua en West Qurna-1, Rumaila y Zubair. Las empresas chinas de ingeniería, adquisiciones y construcción (EPC), como CPECC, dominan los contratos iniciales; sin embargo, la ejecución depende de electricidad confiable y agua de inyección suficiente, recursos que siguen siendo escasos en Basora. El impulso de capacidad sostiene la demanda incremental de plataformas de perforación, tubería de revestimiento y herramientas de gestión digital de yacimientos, manteniendo al mercado de petróleo y gas de Irak en una trayectoria ascendente, incluso en medio de restricciones de cuota.

La Reincorporación de las Grandes Empresas Occidentales Remodela la Dinámica Competitiva

El acuerdo de USD 25 mil millones de BP en Kirkuk y el paquete de USD 27 mil millones de TotalEnergies en Basora aportan experiencia avanzada en recuperación mejorada de petróleo (EOR), financiamiento a gran escala y soluciones de gas integradas que no están disponibles únicamente de los licitadores de menor costo. Su presencia eleva los estándares ambientales, sociales y de gobernanza (ESG), acelera la monetización del gas y fomenta la coinversión de las compañías nacionales de petróleo (NOC) regionales, reforzando la resiliencia a largo plazo del mercado de petróleo y gas de Irak.

Los Contratos de Reparto de Beneficios Atraen Capital de Riesgo

El cambio de contratos de servicio técnico de costo más beneficio a términos de reparto de beneficios ofrece a los operadores una participación directa en los ingresos de producción, alineando los incentivos hacia la eficiencia y la optimización de campos a largo plazo. Las empresas independientes europeas y las firmas norteamericanas ya se han precalificado para la ronda de licencias de 2025, lo que señala un renovado apetito por las oportunidades del mercado de petróleo y gas de Irak bajo el régimen fiscal revisado.

La Captura de la Quema de Gas Desbloquea Fuentes de Ingresos Domésticos

Las ampliaciones de la Compañía de Gas de Basora y del centro de gas de Ratawi agregan en conjunto más de 1 mil millones de pies cúbicos por día (bcf/d) de capacidad, convirtiendo el gas residual en materia prima para plantas de energía y petroquímicos. El suministro incremental alivia un déficit eléctrico de 8 GW, mejora la intensidad de carbono de las exportaciones y estabiliza los presupuestos estatales de combustible, reforzando la demanda en el mercado de petróleo y gas de Irak.[1]Ministerio de Electricidad, "Datos de Capacidad de Generación 2025," moelc.gov.iq

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inestabilidad política y disputas entre Bagdad y Erbil | -0.9% | Nacional, especialmente la región de Kurdistán | Largo plazo (≥ 4 años) |

| Escasez de electricidad y agua en los emplazamientos de proyectos | -0.7% | Nacional, aguda en las zonas de producción del sur | Mediano plazo (2-4 años) |

| Las cuotas de la OPEP+ limitan el crecimiento de la producción a corto plazo | -0.5% | Planificación de la producción nacional | Corto plazo (≤ 2 años) |

| La dependencia de las EPC chinas representa un riesgo en la cadena de suministro | -0.4% | Nacional, concentrada en los principales proyectos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Inestabilidad Política Genera Incertidumbre en la Inversión

Las tensiones en el reparto de ingresos entre Bagdad y Erbil ya han paralizado 450 mil barriles por día (kbpd) de exportaciones por oleoducto y complican el financiamiento de nuevas iniciativas. Los inversores incorporan primas de riesgo más elevadas, lo que puede retrasar las Decisiones de Inversión Final (FID) y diluir las ganancias a corto plazo en el mercado de petróleo y gas de Irak.[2]Organización Estatal para la Comercialización del Petróleo, "Estadísticas de Exportación por Oleoducto 2024," somo.oil.gov.iq

Los Déficits de Infraestructura Limitan la Eficiencia Operativa

La intermitencia de la red eléctrica obliga a los operadores a instalar generadores diésel, lo que añade entre USD 2 y 3 por barril a los costos de extracción, mientras que la escasez de agua dulce exige el uso de costosas unidades de tratamiento para la recuperación mejorada de petróleo (EOR). Estas deficiencias elevan los umbrales de equilibrio en todo el mercado de petróleo y gas de Irak y ralentizan los cronogramas de actualización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: La Dominancia del Upstream Enfrenta la Aceleración del Midstream

Las operaciones upstream mantuvieron una participación de mercado del 76,9% en el sector de petróleo y gas iraquí en 2024, gracias a los bajos costos de extracción de menos de USD 10 por barril en Rumaila y Kirkuk. Sin embargo, la expansión de la infraestructura midstream avanza a una CAGR del 5,2% hasta 2030, ya que los centros de procesamiento como Ratawi y Basora Gas generan valor incremental a partir del gas asociado previamente quemado. El downstream sigue siendo la participación más pequeña, pero gana impulso gracias a las renovaciones de refinerías diseñadas para reducir las importaciones de productos. Se espera que el tamaño del mercado de petróleo y gas de Irak para los activos midstream aumente en paralelo con las expansiones de oleoductos y almacenamiento que eliminan los cuellos de botella en las exportaciones y abastecen los esquemas petroquímicos.

En la segunda mitad del período, se espera que los paquetes integrados upstream-midstream, como el Proyecto Integrado de Crecimiento del Gas de TotalEnergies, estabilicen los flujos de caja y liberen capital para la recuperación mejorada de petróleo, reforzando así la resiliencia a largo plazo del mercado de petróleo y gas iraquí.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Ubicación: Los Campos Terrestres Impulsan el Crecimiento a Pesar del Potencial Marino

Los activos terrestres en Basora, Maysan y Kirkuk representaron el 92,5% de la producción nacional en 2024 y continúan siendo el ancla del tamaño del mercado de petróleo y gas de Irak a medida que los gigantes maduros se someten a actualizaciones de inyección de agua. Sin embargo, las parcelas marinas en el Golfo Pérsico están configuradas para superar a las terrestres con una CAGR del 6,9% a medida que 12 bloques recientemente adjudicados pasan a la fase de perforación de evaluación. Esta diversificación protege al mercado de petróleo y gas iraquí contra las limitaciones de acceso superficial y ofrece a los proveedores de servicios un nicho en la logística marina.

A medida que los proyectos marinos se consolidan, los operadores recurrirán a conexiones subsea y unidades flotantes de producción, almacenamiento y descarga (FPSO) que complementan las terminales de exportación del sur existentes, apoyando tanto la formación de capital como la transferencia tecnológica hacia el mercado de petróleo y gas de Irak.

Por Servicio: La Construcción Lidera Mientras el Desmantelamiento se Acelera

Las actividades de construcción generaron el 60,3% de los ingresos en 2024, impulsadas por plantas de inyección de agua de mar, oleoductos y nueva capacidad de procesamiento. Las EPC chinas ofrecen soluciones llave en mano que comprimen los plazos y sostienen el impulso de crecimiento en el mercado de petróleo y gas iraquí. El desmantelamiento, aunque aún emergente, se proyecta que alcance una CAGR del 7,2% a medida que los pozos perforados en la década de 1970 lleguen al final de su vida útil. Baker Hughes y Weatherford están ampliando las capacidades de abandono y sellado de pozos que cumplen con los estándares ambientales en evolución, ampliando así su alcance de servicios dentro del mercado de petróleo y gas iraquí.[3]Baker Hughes, "Contratos de Desmantelamiento de Pozos en Irak," bakerhughes.com

El gasto durante el ciclo de vida ahora abarca la construcción nueva, el mantenimiento y el retiro, lo que señala la transición del sector hacia una fase madura en la que el valor migra hacia la optimización y la gestión ambiental responsable dentro de la industria de petróleo y gas de Irak.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las gobernaciones del sur produjeron casi el 70% del crudo nacional en 2024, con Basora superando por sí sola los 2,5 millones de bpd a través de las empresas conjuntas BP–CNPC, Lukoil–Inpex y ExxonMobil–PetroChina.[4]BP plc, "Informe Operativo de Rumaila 2024," bp.com El acceso a la Terminal de Petróleo de Al-Basora y a múltiples puntos de amarre monoboya se traduce en menores costos de evacuación, reforzando la dominancia del sur en el mercado de petróleo y gas de Irak. La finalización del Proyecto Común de Suministro de Agua de Mar está destinada a elevar la capacidad de plateau del sur en otro millón de bpd para 2028, prolongando la vida útil de los activos y estabilizando los perfiles de producción.

El norte de Irak aporta aproximadamente 450.000 barriles por día (kbpd) de activos como Kirkuk, Taq Taq y Shaikan; sin embargo, las interrupciones en los oleoductos han limitado la flexibilidad de exportación desde 2023. El plan de remodelación de BP podría duplicar la capacidad de Kirkuk en 15 años, mientras que la posible resolución del arbitraje del oleoducto Irak-Turquía eliminaría un cuello de botella de volumen importante. Los recursos gasísticos en la Región de Kurdistán siguen siendo subutilizados, lo que sugiere un potencial alcista para las iniciativas integradas de gas para generación de energía que podrían diversificar el mercado de petróleo y gas iraquí.

Las gobernaciones centrales albergan varios yacimientos no desarrollados que totalizan más de 5 mil millones de barriles. Los déficits de seguridad e infraestructura han limitado el avance hasta la fecha, pero las rondas de licitaciones programadas para 2025 tienen como objetivo atraer nuevo capital con términos de reparto de beneficios. La proximidad a las refinerías domésticas y a los centros de demanda ofrece una posición estratégica para los operadores que buscan una exposición equilibrada en el mercado de petróleo y gas de Irak.

Panorama Competitivo

Las compañías petroleras internacionales combinan tecnología occidental con financiamiento asiático en proyectos upstream de alto riesgo, otorgando a consorcios como BP–CNPC y TotalEnergies–QatarEnergy una ventaja competitiva significativa en la gestión de yacimientos y los esquemas integrados de gas. Los contratistas chinos de EPC, como CPECC, ganan la mayor parte de los contratos de infraestructura al ofrecer paquetes integrados de ingeniería, adquisiciones y construcción a precios competitivos que los rivales más pequeños tienen dificultades para igualar. Esta estructura de dos niveles define los patrones de adquisición en todo el mercado de petróleo y gas de Irak.

Los grandes proveedores de servicios Schlumberger, Halliburton y Baker Hughes compiten agresivamente en segmentos de alto valor, incluyendo soluciones de campos petroleros digitales, terminaciones complejas y trabajos de abandono y sellado de pozos. Sus tecnologías propietarias ofrecen mejoras de rendimiento que superan los mayores costos unitarios, atrayendo a operadores que buscan maximizar la recuperación final en el mercado de petróleo y gas iraquí. Los actores de nicho que ofrecen elevación artificial, gestión de corrosión o equipos subsea explotan brechas especializadas dejadas por las empresas más grandes, preservando un panorama moderadamente fragmentado.

La exploración marina, la evaluación de recursos no convencionales y la integración de gas para generación de energía representan arenas emergentes donde los nuevos entrantes podrían asegurar posiciones ancla si logran reunir capital y experiencia. La creciente importancia de las métricas ESG también inclina la adjudicación de contratos hacia contratistas con credenciales de bajo carbono, reforzando el cambio hacia soluciones integradas y sostenibles en toda la industria de petróleo y gas de Irak.

Líderes de la Industria de Petróleo y Gas de Irak

Exxon Mobil Corporation

BP PLC

PJSC Lukoil Oil Company

PetroChina Company Limited

PetroChina Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: TotalEnergies ha aprobado el Proyecto Integrado de Crecimiento del Gas por USD 27 mil millones, que combina gas, petroquímicos, tratamiento de agua de mar y energía solar en Basora.

- Septiembre de 2025: En un movimiento significativo, el gigante energético francés TotalEnergies ha encomendado a China Petroleum Engineering and Construction Corporation (CPECC) un contrato fundamental para construir una instalación de procesamiento de gas en el campo de Atawi, ubicado en el sur de Irak.

- Agosto de 2025: El Consejo de Ministros de Irak ha aprobado un contrato para el Proyecto Común de Suministro de Agua de Mar (CSSP-ITT-05), encomendando la tarea a Hyundai Engineering & Construction (Hyundai E&C) de Corea del Sur.

- Febrero de 2025: BP firmó un acuerdo de USD 25 mil millones para rehabilitar Kirkuk, incluyendo la adición de nuevas plantas de procesamiento e instalaciones de aprovechamiento del gas.

Alcance del Informe del Mercado de Petróleo y Gas de Irak

El informe del mercado de petróleo y gas de Irak incluye:

| Upstream |

| Midstream |

| Downstream |

| Terrestre |

| Marino |

| Construcción |

| Mantenimiento y Parada Técnica |

| Desmantelamiento |

| Por Sector | Upstream |

| Midstream | |

| Downstream | |

| Por Ubicación | Terrestre |

| Marino | |

| Por Servicio | Construcción |

| Mantenimiento y Parada Técnica | |

| Desmantelamiento |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de petróleo y gas de Irak?

El tamaño del mercado de petróleo y gas de Irak alcanzó USD 12,39 mil millones en 2025 y se pronostica que llegará a USD 15,46 mil millones para 2030.

¿A qué ritmo se espera que crezca la producción?

Los objetivos de producción nacional superan los 6 millones de bpd para 2029, sustentando una CAGR del 4,53% para el mercado en general.

¿Qué segmento se está expandiendo más rápidamente?

La infraestructura midstream, principalmente el procesamiento de gas y los oleoductos, avanza a una CAGR del 5,2% hasta 2030.

¿Por qué están regresando las grandes empresas occidentales?

Los contratos de reparto de beneficios y las oportunidades de megaproyectos como el Proyecto Integrado de Crecimiento del Gas mejoran la economía a largo plazo para los operadores intensivos en tecnología.

¿Cómo beneficia a Irak la reducción de la quema de gas?

El gas asociado capturado abastece plantas de energía, reduce las importaciones de combustible y genera nuevas fuentes de ingresos mientras reduce la intensidad de carbono.

¿Qué proyecto de infraestructura es crítico para los campos del sur?

El Proyecto Común de Suministro de Agua de Mar entregará 5 millones de bpd de agua tratada para la recuperación mejorada de petróleo, sosteniendo la producción en plateau en los grandes yacimientos de la zona de Basora.

Última actualización de la página el: